Methyl-tert-butylether (MTBE) Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

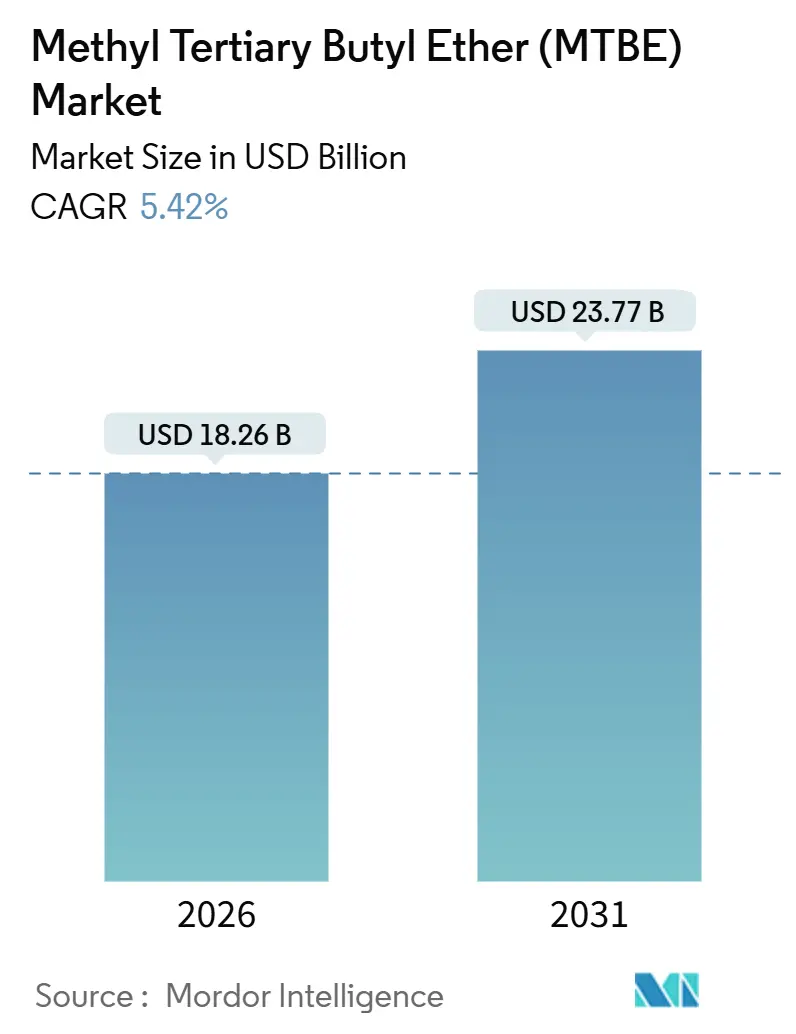

| Marktgröße (2026) | 18.26 Milliarden US-Dollar |

| Marktgröße (2031) | 23.77 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.42% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Methyl-tert-butylether (MTBE) Marktanalyse von Mordor Intelligence

Die Marktgröße für Methyl-tert-butylether wird im Jahr 2026 auf USD 18,26 Milliarden geschätzt und soll bis 2031 USD 23,77 Milliarden erreichen, bei einer CAGR von 5,42 % während des Prognosezeitraums (2026–2031). Asien-Pazifik und der Nahe Osten errichten integrierte MTBE-plus-Petrochemie-Komplexe, um strengere Oktan- und aromatarme Kraftstoffvorschriften zu erfüllen, während Nordamerika und Europa als Reaktion auf Grundwasserschutzvorschriften auf Ethanol oder ETBE umsteigen. Divergierende Vorschriften schaffen daher eine zweistufige Margenlandschaft, die Kapazitätserweiterungen östlich von Suez begünstigt. Industriequalitätsvolumina dominieren weiterhin, da Raffinerien MTBE zu 10–15 % beimischen, um die Forschungsoktanzahl um 6–8 Punkte zu erhöhen, doch Spezialqualitäten erschließen neue Umsatzpools in der Pharmazie und bei hochreinem Isobutylen. Auf der Angebotsseite integrieren integrierte Raffinerien zweckgebundene MTBE-Einheiten, um C4-Raffinat zu monetarisieren und die Rentabilität gegen volatile Olefinzyklen abzusichern.

Wichtigste Erkenntnisse des Berichts

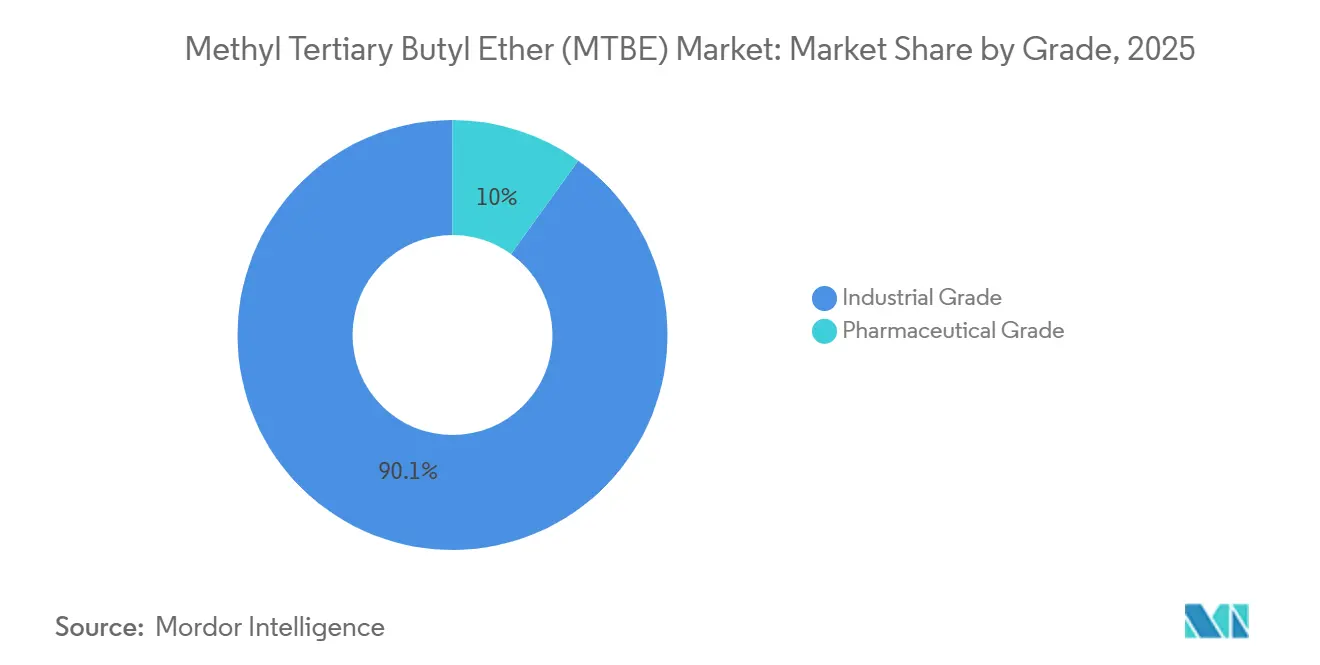

- Nach Qualitätsstufe entfiel auf Industrie-MTBE im Jahr 2025 ein Umsatzanteil von 90,05 %, während Pharmaqualität bis 2031 mit einer CAGR von 5,93 % wachsen soll.

- Nach Vertriebskanal hielten Direktverträge im Jahr 2025 einen Anteil von 70,12 % der Lieferungen, während der Online-Verkauf bis 2031 mit einer CAGR von 6,32 % zunimmt.

- Nach Anwendung generierten Benzinadditive im Jahr 2025 72,24 % der Nachfrage, während die Lösungsmittelnutzung im Prognosezeitraum mit einer CAGR von 5,90 % zunimmt.

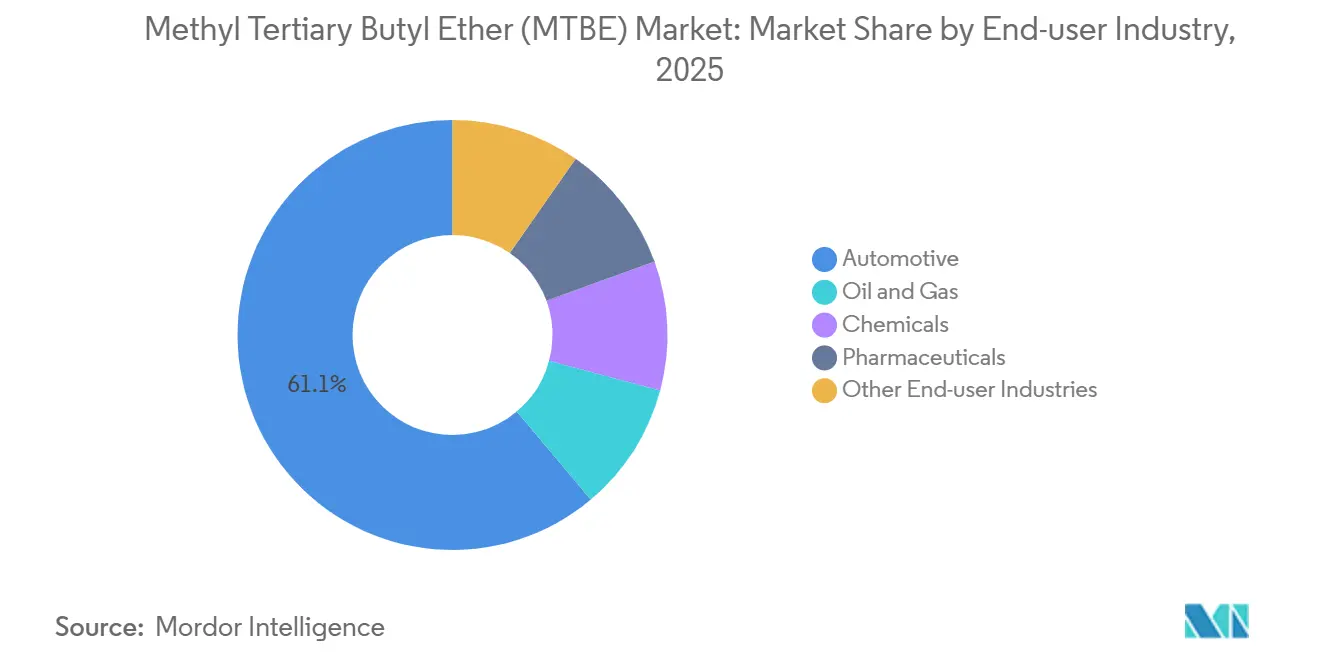

- Nach Endverbraucherbranche absorbierte die Automobilbranche im Jahr 2025 61,13 % der Volumina, während die Pharmaindustrie bis 2031 mit einer CAGR von 6,06 % wächst.

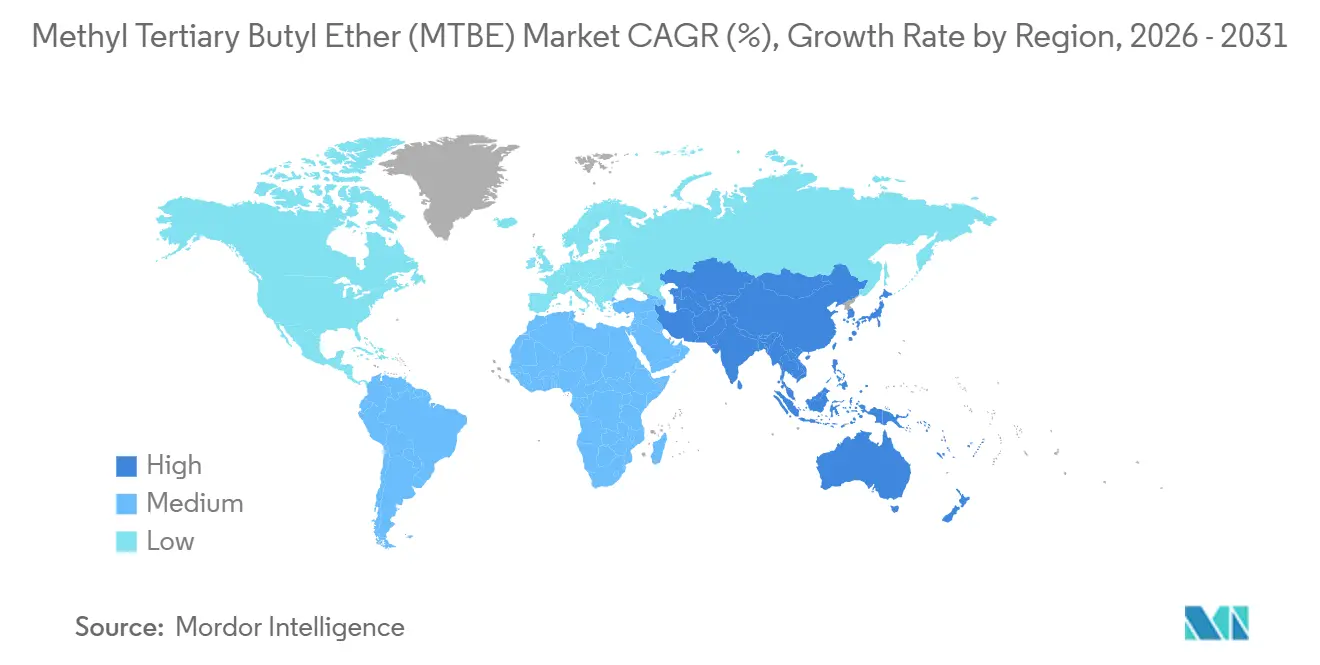

- Nach Geografie erfasste Asien-Pazifik im Jahr 2025 42,26 % des Verbrauchs und soll mit einer CAGR von 6,24 % wachsen – dem höchsten Wert unter allen Regionen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Methyl-tert-butylether (MTBE) Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Vorschriften für aromatarmes, hochoktaniges Benzin in Asien-Pazifik | +1.8% | China, Indien, Japan, Südkorea, Südostasien | Mittelfristig (2–4 Jahre) |

| Expansion von Petrochemieraffinerien im Nahen Osten integriert mit zweckgebundenen MTBE-Einheiten | +1.5% | Saudi-Arabien, Vereinigte Arabische Emirate, Katar, Kuwait | Langfristig (≥ 4 Jahre) |

| Einführung der Methanol-zu-Benzin-Route in Asien erhöht die MTBE- Nachfrage | +0.9% | China, mit Pilotinteresse in Indien und Südostasien | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Iso-Octen (über MTBE-Dehydrierung) in Hochleistungsreifen | +0.7% | Global, mit Schwerpunkt in Asien-Pazifik und Nordamerika | Langfristig (≥ 4 Jahre) |

| Wachsende Nutzung von MTBE als Co-Lösungsmittel bei der Extraktion von Spezial-API | +0.4% | Global, angeführt von Indien, China und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Vorschriften für aromatarme, hochoktanige Kraftstoffe in Asien-Pazifik

Regierungen in ganz Asien-Pazifik verschärfen die Benzinspezifikationen zur Eindämmung der städtischen Luftverschmutzung. Chinas GB 17930-2016 begrenzt Benzol auf 0,8 % und Aromaten auf 40 %, während eine Mindest-RON von 92 vorgeschrieben ist; die Beimischung von MTBE zu 10–15 % ermöglicht es Raffinerien, die Vorschrift ohne größere Hydrocrackerinvestitionen zu erfüllen[1]Ministerium für Ökologie und Umwelt, "GB 17930-2016 Benzinstandard," mee.gov.cn. Indiens Bharat-Stufe-VI-Kraftstoffkodex, der für eine Aktualisierung im Jahr 2025 geprüft wird, folgt einer ähnlichen Logik und veranlasst Indian Oil Corporation und Bharat Petroleum, die MTBE-Anteile zu erhöhen[2]Zelle für Erdölplanung und -analyse, "Indischer Kraftstoffspezifikations-Fahrplan," ppac.gov.in. Japans Kraftstoffstandard bevorzugt MTBE gegenüber Ethanol, da Ackerland knapp ist, was eine stabile Nachfragebasis aufrechterhält. Pkw-Flotten in Asien-Pazifik wachsen jährlich um fast 5 %, sodass jedes zusätzliche Fahrzeug jährlich 120–225 Liter MTBE-haltiges Benzin verbraucht. Das Additiv fungiert daher als Übergangsoktanlösung, bis Elektrofahrzeuge nach 2030 eine Massenmarktdurchdringung erreichen.

Expansion von Petrochemieraffinerien im Nahen Osten mit zweckgebundenen MTBE-Einheiten

Nationale Ölgesellschaften integrieren Rohölraffination und Petrochemie, um sich von reinen Rohölexporten zu diversifizieren. Die im April 2025 angekündigte Erweiterung von Saudi Aramco und Sinopecs Yasref fügte einen Ethylencracker mit 1,8 Millionen Tonnen pro Jahr sowie eine MTBE-Einheit zur Verwertung von C4-Raffinat hinzu. Ähnliche Pläne sind beim Sinopec–Aramco-Fujian-Komplex (USD 10 Milliarden, Spatenstich November 2024) und QatarEnergys USD 6 Milliarden schwerem Komplex im Rahmen des North-Field-Programms erkennbar. Integrierte Abläufe senken die Rohstoffkosten, da Raffinat mit einem Abschlag gegenüber Methanol und freiem Isobutylen gehandelt wird, was die Raffinerie-Komplexitätsmargen um etwa USD 3 pro Barrel erhöht. Das Nationale Programm für Industrieentwicklung und Logistik der Vision 2030 garantiert vereinfachte Genehmigungsverfahren und Projektfinanzierungsunterstützung, was MTBE-Inbetriebnahmen am Golf beschleunigt.

Einführung der Methanol-zu-Benzin-Route erhöht die MTBE-Nachfrage

China betreibt bereits mehr als 2 Millionen Tonnen pro Jahr MTG-Kapazität, die kohlebasiertes Methanol in synthetisches Benzin umwandelt; MTBE wird zu 5–8 % beigemischt, um den Dampfdruck zu stabilisieren und die Oktanzahl zu erhöhen. Der Weg reduziert Chinas Rohölimportabhängigkeit, die 2024 bei 73 % lag, durch die Nutzung inländischer Kohlereserven von über 140 Milliarden Tonnen. Indiens NITI Aayog bewertet MTG-Pilotprojekte, die nach 2027 in Betrieb gehen sollen, und mehrere südostasiatische Länder mit abgelegenen Gasreserven führen Machbarkeitsstudien durch. MTG-Anlagen schaffen eine grundlegende MTBE-Nachfrage, die von der Raffinerieauslastung entkoppelt ist und Abwärtsschutz in schwachen Benzinzyklen bietet.

Steigende Iso-Octen-Nachfrage über MTBE-Dehydrierung für Hochleistungsreifen

Der Wandel hin zu rollwiderstandsarmen Radialreifen steigert den Butylkautschukverbrauch, der ultrareines Isobutylen erfordert. ExxonMobil und Axens haben im Januar 2025 eine MTBE-Zersetzungstechnologie kommerzialisiert, die 99,5 % reines Isobutylen liefert und strenge Polymerisationsspezifikationen erfüllt. Die Butylkautschuknachfrage in Reifen wächst jährlich um etwa 4,5 %, da Automobilhersteller in den Vereinigten Staaten, Europa und China Kraftstoffeffizienz- und CO₂-Ziele verfolgen. MTBE wird zu einem wirtschaftlichen Schwingungsrohstoff, wenn sein Preis unter das 1,2-fache des Spot-Isobutylens fällt – eine Bedingung, die in Asien im 2. Halbjahr 2024 beobachtet wurde, laut Argus-Preisdaten. Die Option, MTBE in Petrochemikalien umzuwandeln, stützt die Produzentenmargen, wenn die Benzinnachfrage nachlässt.

Analyse der Hemmnisauswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verfügbarkeit von Substituten (Ethanol, ETBE, TAME) | -1.2% | Europa, Nordamerika, Brasilien, mit Ausstrahlungseffekten auf Südostasien | Mittelfristig (2–4 Jahre) |

| Einstufung als Schadstoff und Verbote der Benzinbeimischung in Nordamerika | -0.8% | Vereinigte Staaten, Kanada, mit regulatorischer Prüfung in Mexiko | Langfristig (≥ 4 Jahre) |

| Volatilität bei der Verfügbarkeit von C4-Raffinat aus Steamcrackern | -0.5% | Global, mit akuten Auswirkungen in Nordostasien und der US-Golfküste | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verfügbarkeit von Substituten wie Ethanol, ETBE und TAME

Europas RED II und RED III verlangen bis 2030 einen Anteil erneuerbarer Energien im Verkehr von 14 %, und aus Bioethanol hergestelltes ETBE qualifiziert sich dafür, während fossiles MTBE dies nicht tut. Raffinerien in Frankreich, Deutschland und Italien hatten bis 2024 bereits fast vollständig auf ETBE umgestellt. Brasiliens langjähriges E27-Ethanolmandat verdrängt MTBE vollständig, und die Flex-Fuel-Flotte des Landes festigt die Position von Ethanol. Der US-amerikanische Erneuerbare-Kraftstoffe-Standard verpflichtet Mischer, jährlich 15 Milliarden Gallonen Maisethanol zu verwenden, wodurch MTBE aus dem Oktan-Werkzeugkasten entfernt wird. Südkorea und Taiwan erkunden TAME, da es im Grundwasser schneller biologisch abbaubar ist. Südostasiatische Länder führen Biodiesel- und Ethanolprogramme ein, die die regionale MTBE-Nachfrage im nächsten Jahrzehnt weiter erodieren könnten.

Schadstoffeinstufung und Beimischungsverbote in Nordamerika

Kalifornien verbot MTBE im Jahr 2004, nachdem es im Grundwasser nachgewiesen wurde, was ähnliche Verbote in 19 US-Bundesstaaten auslöste. Die US-amerikanischen MTBE-Lagerbestände brachen von 8,5 Millionen Barrel im Jahr 2005 auf 1,2 Millionen Barrel im Jahr 2024 ein, während die Produktion unter 30.000 Barrel pro Tag fiel. Kanadische Raffinerien wechselten freiwillig zu Ethanol, um grenzüberschreitende Lieferkettenprobleme zu vermeiden, und Mexikos NOM-016-CRE-2016-Obergrenze von 15 % MTBE wird regulatorisch überprüft. Die Angst vor rechtlicher Haftung hält Mischer von MTBE fern, selbst dort, wo es technisch noch erlaubt ist, was das Additiv effektiv aus Nordamerika verdrängt und politische Debatten in Australien und Neuseeland beeinflusst.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Qualitätsstufe: Industrievolumina dominieren, pharmazeutische Nische wächst

Industrie-MTBE machte im Jahr 2025 90,05 % des Umsatzes aus, was seine Verwendung als Oktanverstärker in Benzinpools in Asien-Pazifik und dem Nahen Osten unterstreicht, während Pharma-MTBE bis 2031 voraussichtlich um 5,93 % wachsen wird, da API-Hersteller seine geringe Polarität und seinen FDA-Klasse-3-Status bevorzugen. Die Marktgröße für Methyl-tert-butylether im Industriesegment soll ein hohes absolutes Wachstum aufrechterhalten, da jedes neue Raffineriefass, das zu 10–15 % mit MTBE gemischt wird, eine große volumetrische Nachfrage erzeugt. Integrierte Komplexe in China und am Golf sichern eine zuverlässige Raffinatversorgung und erhalten die Kostenwettbewerbsfähigkeit.

Strategisches Aufwärtspotenzial liegt in der pharmazeutischen Nische, die aufgrund von 99,8 % Reinheit, unter 10 ppm Wasser und unter 50 ppm Methanolspezifikationen einen Preisaufschlag von 20–30 % erzielt. Indische und chinesische API-Zentren in Hyderabad, Ahmedabad und Visakhapatnam bauen Kapazitäten aus, die eine Nachfrageentwicklung von 5–6 % für Pharmaqualität aufrechterhalten werden. Europäische API-Hersteller wechseln ebenfalls weg von Dichlormethan unter REACH, was diesen hochmargigen Absatzkanal stärkt. Wenn Konversionsprojekte wie geplant voranschreiten, bietet dies eine bedeutende Diversifizierung für Produzenten, die Kraftstoffzyklen ausgesetzt sind.

Nach Vertriebskanal: Direktverträge dominieren, digitale Plattformen gewinnen an Bedeutung

Direktvertrieb beanspruchte im Jahr 2025 70,12 % der Lieferungen, da Raffinerie-Abnahmeverträge Volumen, Preisformeln und technischen Support bündeln und die Oktankonformität am Benzinrack sicherstellen. Dieser Weg wird für Massenkraftstoffanwendungen dominant bleiben, aber der Methyl-tert-butylether-Markt erlebt neue E-Commerce-Modelle, die mittelgroße Chemikalienkäufer ansprechen.

Online-Plattformen wie 1688.com und ChemBuyersClub veröffentlichen Spot-MTBE-Angebote mit Lieferung am nächsten Tag in Chinas Küstenprovinzen, und die Akzeptanz breitet sich auf Indien aus, da sich die Logistiknetzwerke verbessern. Der Online-Verkauf soll bis 2031 schneller mit einer CAGR von 6,32 % wachsen. Händler bedienen weiterhin regionale Käufer, denen Lagerkapazitäten oder Kreditlinien fehlen. Bis 2031 könnten Direktverträge noch über 60 % Marktanteil halten, doch der digitale Handel wird den größten Teil der inkrementellen Marge bei Spezial- und Pharmaqualitäten erfassen.

Nach Anwendung: Benzinadditive führen, Lösungsmittel beschleunigen

Benzinadditive generierten im Jahr 2025 72,24 % der Nachfrage, da die Beimischung von MTBE zu Benzin zu 10–15 % der günstigste Weg bleibt, die Oktanzahl ohne mehrere hundert Millionen Dollar teure Reformer-Upgrades zu erhöhen. Der Marktanteil von Methyl-tert-butylether bei Benzinzusätzen wird in Asien-Pazifik voraussichtlich nicht schrumpfen, bevor die Elektrofahrzeugdurchdringung in den 2030er Jahren zunimmt.

Die Lösungsmittelnutzung gewinnt jedoch mit einer CAGR von 5,90 % an Boden, da Pharma- und Spezialchemieunternehmen chlorierte Lösungsmittel im Rahmen von Grüne-Chemie-Programmen durch MTBE ersetzen. Die Isobutenherstellung durch MTBE-Zersetzung bietet einen weiteren Wachstumshebel, insbesondere nachdem die ExxonMobil-Axens-Lizenz 2025 eingeführt wurde. Die Marktgröße für Methyl-tert-butylether im Lösungsmittelsegment soll stetig steigen, da die pharmazeutische Nachfrage preisunelastisch ist und höhere Margen erzielt, was Produzenten absichert, wenn sich Benzinspreads verengen.

Nach Endverbraucherbranche: Automobilvolumen dominiert, Pharmazie im Schnellgang

Die Automobilbranche machte im Jahr 2025 61,13 % der MTBE-Volumina aus, angesichts ihrer direkten Verbindung zum Benzinverbrauch. Asien-Pazifik fügte 2024 18 Millionen Pkw hinzu, von denen jeder 1.200–1.500 Liter mit MTBE gemischtes Benzin verbraucht. Selbst bescheidene Verbesserungen der Flotteneffizienz hinterlassen in absoluten Zahlen erhebliche Additivanforderungen, sodass der Methyl-tert-butylether-Markt in Transportkraftstoffen verankert bleibt.

Die Pharmaindustrie sticht als am schnellsten wachsender Endverbraucher mit einer CAGR von 6,06 % bis 2031 hervor. Indien liefert 40 % der globalen generischen APIs und skaliert lösungsmittelintensive Lipidextraktions- und Chromatographieoperationen, die MTBE wegen seiner Flüchtigkeit und regulatorischen Akzeptanz bevorzugen. Europäische API-Hersteller befinden sich unter REACH auf einem ähnlichen Weg. Chemie- und Öl-und-Gas-Endverbraucher bieten eine stabile Basisabnahme für Isobutylen und Spezialzwischenprodukte, aber ihr Wachstum hinkt der Pharmaindustrie hinterher. Die allmähliche Verlagerung hin zu Nicht-Kraftstoffanwendungen diversifiziert die Einnahmequellen und reduziert die Exposition gegenüber künftigen Benzinmischgrenzen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik dominierte den Methyl-tert-butylether-Markt mit einem Anteil von 42,26 % im Jahr 2025 und soll bis 2031 mit einer CAGR von 6,24 % wachsen. China betreibt über 15 Millionen Tonnen pro Jahr Kapazität und mischt MTBE zu 10–15 % bei, um die Oktan- und Aromatenobergrenzen der GB 17930-2016 zu erreichen, während Indien, Japan und Südostasien Kraftstoffstandards verschärfen, die ähnliche Oxygenatgehalte erfordern. Methanol-zu-Benzin-Anlagen in China schaffen eine zusätzliche strukturelle Nachfrageschicht, die von Raffinerieläufen entkoppelt ist. Das Fahrzeugflottenwachstum von fast 5 % jährlich hält den Benzinverbrauch hoch und stützt die regionale Nachfrage nach MTBE.

Der Nahe Osten ist das am zweitschnellsten wachsende Cluster, da Raffinerien zweckgebundene MTBE-Einheiten in petrochemische Parks integrieren. Saudi Aramco–Sinopec Yasref und der Fujian-Komplex veranschaulichen das Modell, während QatarEnergys Projekt im Rahmen der North-Field-Erweiterung neue Versorgung hinzufügt, die primär auf asiatische Märkte ausgerichtet ist. Integrierte Standorte monetarisieren vergünstigtes C4-Raffinat und verbessern die Wirtschaftlichkeit gegenüber eigenständigen Methanol-plus-Isobutylen-Routen. Afrika bietet vereinzelte, aber wachsende Chancen, da Südafrika Kraftstoffqualitätsgesetze überprüft und Nigerias Dangote-Raffinerie hochfährt.

Nordamerika und Europa haben den MTBE-Beimischungspool weitgehend verlassen. Die US-Produktion fiel 2024 nach bundesstaatlichen Verboten unter 30.000 Barrel pro Tag, und kanadische Raffinerien wechselten zu Ethanol. Europas RED III drängt Raffinerien zu ETBE oder Ethanol, sodass die MTBE-Nachfrage dort auf Nischenlösungsmittel- und Chemieanwendungen beschränkt ist. Lateinamerika ist ähnlich begrenzt, da Brasilien E27-Ethanol beimischt und Argentinien vergleichbare Biokraftstoffvorschriften befolgt. Die Nachfragekarte zeigt daher eine ausgeprägte Verlagerung östlich von Suez, die sich vor der Skalierung erneuerbarer Oktansubstitute in Asien kaum umkehren dürfte.

Wettbewerbslandschaft

Der globale Methyl-tert-butylether-Markt ist mäßig konsolidiert. Kapazitätserweiterungen in China und am Golf übersteigen nun die inkrementelle Nachfrage, was den Spotmargen Druck macht und Produzenten dazu veranlasst, sich auf Rohstoffintegration und höhermargige Spezialqualitäten zu konzentrieren. Integrierte Raffinerien betten MTBE-Einheiten ein, um C4-Raffinat aufzuwerten, und nutzen dabei bestehende Wasserstoff-, Versorgungs- und Logistiknetzwerke. Sinopec und Aramco nutzen dieses Modell in Fujian und Yanbu, um Wert entlang der Kohlenwasserstoffkette zu extrahieren. Im Gegensatz dazu zielen Spezialisten wie Vinati Organics und Huntsman auf Pharmaqualitätsproduktion ab und erzielen Aufschläge, die sie vor Benzinzykluschwankungen schützen. Technologielizenzgeber ExxonMobil und Axens monetarisieren geistiges Eigentum – insbesondere den 2025er MTBE-zu-Isobutylen-Prozess – um Gebühren zu verdienen, anstatt im Warenverkauf zu konkurrieren. Technologie wird zu einem entscheidenden Differenzierungsmerkmal. LyondellBasell reichte 2024 ein Patent ein, das eine integrierte MTBE-Synthese aus Ethylen abdeckt, die die Abhängigkeit von Raffinat verringert und die Energieintensität senkt. Produzenten mit Marktexposition in Asien und dem Nahen Osten können den europäischen und nordamerikanischen Rückgang ausgleichen, während diejenigen, die an reifen Märkten gebunden sind, strukturellen Gegenwind spüren. Insgesamt verlagert sich die Verhandlungsmacht hin zu Raffinerien, die Raffinat-Rohstoff liefern und MTBE in Benzinpools zurücknehmen können, was ein vertikal geschlossenes Ökosystem schafft.

Methyl-tert-butylether (MTBE) Branchenführer

China Petrochemical Corporation

SABIC

LyondellBasell Industries Holdings B.V.

Evonik Industries AG

QAFAC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: ExxonMobil und Axens formalisierten eine Lizenzallianz zur Kommerzialisierung der MTBE-Zersetzungstechnologie, die 99,5 % Isobutylen für die Butylkautschuk-Polymerisation produziert.

- Januar 2025: Shell und CNOOC genehmigten die petrochemische Erweiterung Huizhou Phase 3 in Guangdong, China, mit 1,6 Millionen Tonnen pro Jahr Ethylenkapazität, integriert mit MTBE-Einheiten für die C4-Raffinatverarbeitung.

- November 2024: Sinopec und Saudi Aramco begannen mit dem Bau des USD 10 Milliarden schweren petrochemischen Fujian-Komplexes, einschließlich eines Crackers mit 1,5 Millionen Tonnen pro Jahr und nachgelagerten MTBE-Anlagen, die für eine 95%ige Rohstoffintegration ausgelegt sind.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den globalen Markt für Methyl-tert-butylether als den Wert, der aus frisch produziertem MTBE generiert wird, das petrochemische Anlagen oder Raffinerien verlässt und als Benzin-Oxygenat, Isobuten-Ausgangsstoff oder Spezialllösungsmittel für Anwender in den Bereichen Automobil, Öl und Gas sowie Chemie eingesetzt wird. Der Wert wird zu typischen Free-on-Board-Raffineriepreisen berechnet und anhand jährlicher Durchschnittswechselkurse in US-Dollar umgerechnet.

Ausschluss aus dem Geltungsbereich: Das Modell schließt biobasiertes ETBE, Recyclingströme und intern von integrierten Petrochemieunternehmen verbrauchtes MTBE aus.

Segmentierungsübersicht

- Nach Qualitätsstufe

- Industriequalität

- Pharmaqualität

- Nach Vertriebskanal

- Direktvertrieb

- Händler

- Online-Verkauf

- Nach Anwendung

- Benzinadditive

- Isobuten

- Lösungsmittel

- Sonstige Anwendungen

- Nach Endverbraucherbranche

- Automobil

- Öl und Gas

- Chemikalien

- Pharmazeutika

- Sonstige Endverbraucherbranchen

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Katar

- Türkei

- Südafrika

- Nigeria

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir haben mit Raffinerieplanern in China und dem Nahen Osten, Benzinmischern in Nordamerika und europäischen Distributoren gesprochen. Ihr Feedback zu Vertragsprämien, saisonaler Nachfrage und bevorstehenden Kapazitätserweiterungen validierte die Desk-Annahmen und schloss regionale Datenlücken.

Desk-Recherche

Wir begannen mit öffentlichen Datensätzen aus Quellen wie der US Energy Information Administration, Eurostat, dem China National Bureau of Statistics, OPEC und UN Comtrade, um die Größe des Benzinpools, Trends bei Methanol-Inputs, Raffinerieproduktion und grenzüberschreitende MTBE-Ströme zu erfassen. Politische Hinweise der International Energy Agency und regionaler Umweltbehörden klärten Oxygenat-Beimischungsvorschriften, die die Nachfrage prägen. 10-K-Einreichungen von Unternehmen, Investorenpräsentationen und Verbands-Whitepapers lieferten Margenspannen und durchschnittliche Verkaufspreise. Abonnement-Tools, die Mordor Intelligence lizenziert, insbesondere D&B Hoovers für Produzentenerlöse und Dow Jones Factiva für Projektnachrichten, verfeinerten die Wettbewerbsanteile. Die obige Liste ist illustrativ. Mehrere weitere Sekundärquellen flossen in die Lückenkontrolle ein.

Marktgrößenbestimmung und Prognose

Ein Top-down-Ansatz beginnt mit dem nationalen Benzinverbrauch und den vorgeschriebenen Oxygenat-Dosierungsraten und multipliziert diese mit den durchschnittlichen MTBE-Beimischungsquoten, um Nachfragepools aufzubauen. Auslastungs-Rollups der Produzenten und stichprobenartige Vertrags-ASP multipliziert mit Volumenprüfungen liefern Bottom-up-Anker, die eine Anpassung der Gesamtwerte ermöglichen. Zu den wichtigsten verfolgten Variablen gehören Methanolpreise, Auslastung von Leichtolefin-Crackern, Vorschriften zur Oktanzahlverbesserung, gefahrene Fahrzeugkilometer und Raffineriewartungspläne. Prognosen wenden multivariate Regression unter Verwendung der oben genannten Prädiktoren an, während die Szenarioanalyse abrupte politische Änderungen einbezieht. Wenn Bottom-up-Schätzungen den informellen Handel nicht erfassen, werden Lücken mit handels- zu verbrauchsbezogenen Elastizitäten überbrückt, die durch Expertengespräche geprüft wurden.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen Varianzschwellenwerte, Peer-Review und automatisierte Kohärenztests anhand unabhängiger Preis- und Volumenreihen. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen folgen wesentlichen Anlagenereignissen oder Mandatsrevisionen. Vor der Lieferung führt ein Analyst eine erneute Prüfung durch, damit die Kunden die aktuellste Einschätzung erhalten.

Warum Mordors Methyl-tert-butylether-Basislinie Zuverlässigkeit bietet

Veröffentlichte Schätzungen unterscheiden sich häufig, da Unternehmen unterschiedliche Entscheidungen hinsichtlich Umfang, Preisbasis und Aktualisierungsrhythmus treffen. Durch den Fokus auf Virgin-MTBE-Volumina, FOB-Bewertung und einen jährlichen Aktualisierungsplan bietet Mordor Intelligence Zahlen, die Kunden mit Vertrauen nachvollziehen können.

Zu den wesentlichen Treibern von Abweichungen gehören andere Anbieter, die ETBE einbeziehen, den Eigenverbrauch hinzufügen, auf Daten von 2023 basieren oder sich auf Kapazitätstabellen aus einer einzigen Quelle mit minimaler Primärvalidierung stützen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 18,20 Mrd. (2025) | Mordor Intelligence | NA |

| USD 16,87 Mrd. (2023) | Global Consultancy A | Älteres Basisjahr und ausschließlich kapazitätsbasiertes Modell |

| USD 17,29 Mrd. (2024) | Research Firm B | Enthält Derivatqualitäten und begrenzte Primärprüfungen |

| USD 16,47 Mrd. (2024) | Industry Analytics C | Schließt Lösungsmittelnachfrage aus und wendet einheitlichen ASP an |

Der Vergleich zeigt, wie unsere disziplinierte Variablenauswahl und zweischichtige Validierung eine ausgewogene, transparente Basislinie liefern, auf die Entscheidungsträger sich verlassen.

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Methyl-tert-butylether-Marktes?

Er wird im Jahr 2026 auf USD 18,26 Milliarden geschätzt und soll bis 2031 auf USD 23,77 Milliarden wachsen.

Welche Region hat den größten Anteil an der MTBE-Nachfrage?

Asien-Pazifik erfasste im Jahr 2025 42,26 % des globalen Verbrauchs und wächst bis 2031 mit einer CAGR von 6,24 %.

Was treibt das MTBE-Wachstum außerhalb der Kraftstoffbeimischung an?

Die Verwendung bei der pharmazeutischen Lipidextraktion und Chromatographie sowie die MTBE-zu-Isobutylen-Umwandlung für Hochleistungsreifen steigern die Nachfrage nach Spezialqualitäten.

Warum ersetzen europäische Raffinerien MTBE durch ETBE oder Ethanol?

Die Ziele der Richtlinie für erneuerbare Energien qualifizieren biobasierte Oxygenate für Compliance-Gutschriften, was ETBE und Ethanol attraktiver macht als fossiles MTBE.

Wie schnell steigt die Nachfrage nach Pharmaqualitäts-MTBE?

Die Volumina sollen bis 2031 mit einer CAGR von 5,93 % wachsen, da API-Hersteller chlorierte Lösungsmittel auslaufen lassen.

Welche Technologie erweitert die nachgelagerten Verwendungsmöglichkeiten von MTBE?

Der ExxonMobil–Axens-Dehydrierungsprozess wandelt MTBE in 99,5 % reines Isobutylen für die Butylkautschukproduktion um und schafft damit einen petrochemischen Absatzkanal.

Seite zuletzt aktualisiert am: