Marktgröße und Marktanteil für Metallanodisierung

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 2.16 Milliarden US-Dollar |

| Marktgröße (2031) | 2.75 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.95% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

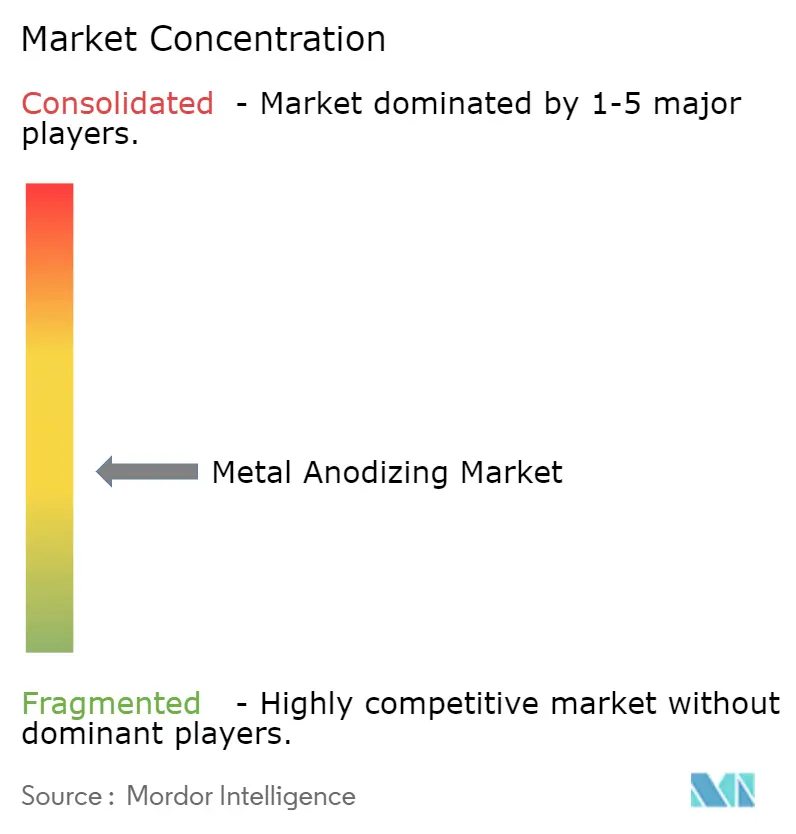

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Metallanodisierung von Mordor Intelligence

Die Marktgröße für Metallanodisierung wird voraussichtlich von 2,06 Milliarden USD im Jahr 2025 auf 2,16 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 4,95 % über den Zeitraum 2026–2031 einen Wert von 2,75 Milliarden USD erreichen. Die Nachfragesteigerungen resultieren aus strengeren Vorschriften, die sechswertiges Chrom durch sicherere Chemikalien ersetzen, was die Einführung in leistungsstarken Sektoren wie Elektrofahrzeuge, Luft- und Raumfahrt sowie Rechenzentrumskühlung beschleunigt. Gewichtsreduzierungsziele bei Batteriesystemen, der Wärmemanagemenbedarf von 5G-Basisstationen und die Korrosionsherausforderungen von Offshore-Windturbinen tragen gemeinsam zur weiteren Dynamik bei. Steigende Biokompatibilitätsstandards für medizinische Implantate und die zunehmende Verbreitung modularer Edge-Computing-Standorte schaffen zusätzliche Nachfrage nach spezialisierten Hartanodisierungsbehandlungen. Angebotsseitige Gegenwindfaktoren umfassen den PFAS-Rückzug aus Tensidmischungen, volatile Aluminiumknüppelaufschläge und europäische Energiepreisanstiege; dennoch profitieren Marktteilnehmer von Prozessinnovationen, die den Energieverbrauch um bis zu 40 % senken und Linienwechsel verkürzen.

Wichtigste Erkenntnisse des Berichts

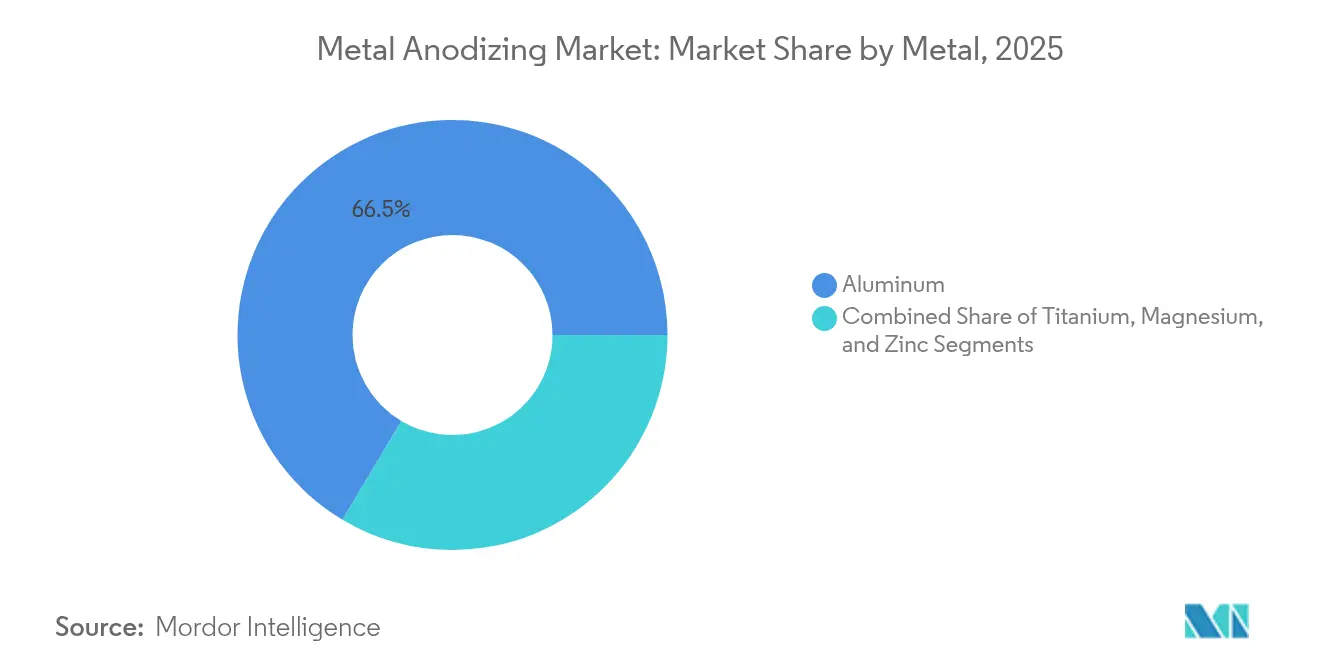

- Nach Metall hielt Aluminium im Jahr 2025 einen Marktanteil von 66,45 % am Markt für Metallanodisierung; Titan wird voraussichtlich bis 2031 mit einer CAGR von 5,92 % wachsen.

- Nach Anodisierungstyp entfielen Schwefelsäureverfahren im Jahr 2025 auf einen Anteil von 54,15 % an der Marktgröße für Metallanodisierung; Hartvarianten verzeichnen im Zeitraum 2026–2031 eine CAGR von 6,05 %.

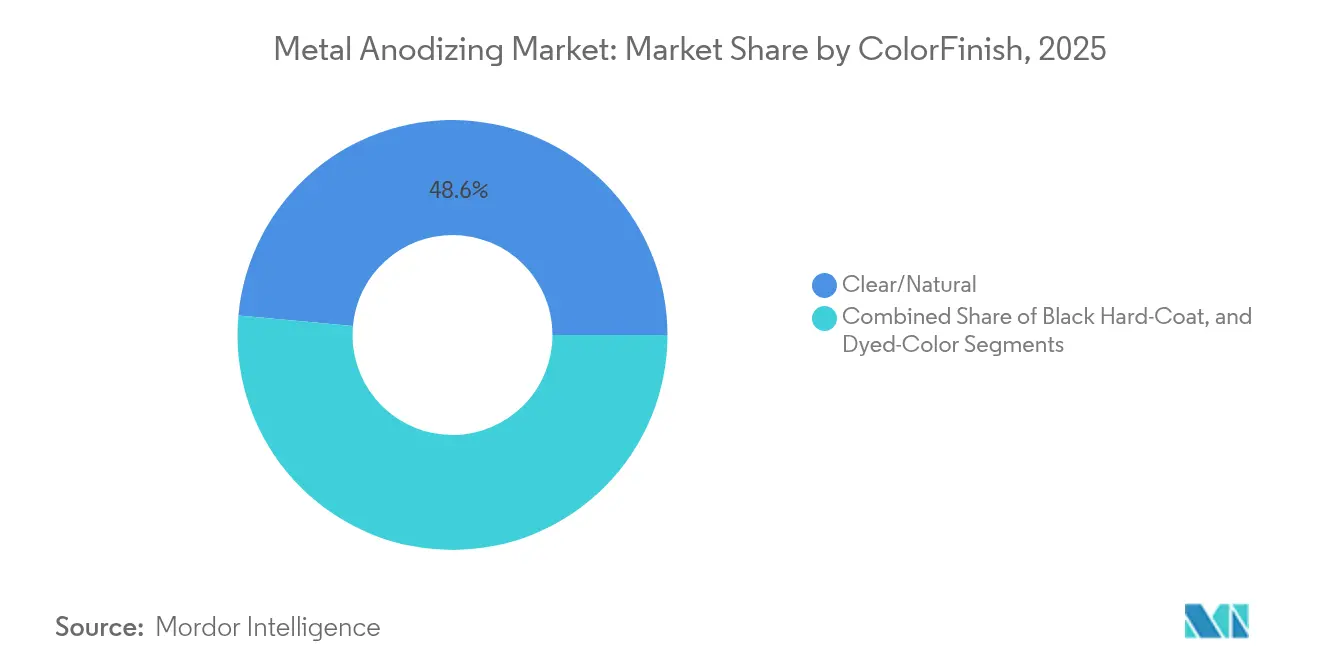

- Nach Farbe/Oberfläche hielten klare (natürliche) Beschichtungen im Jahr 2025 einen Umsatzanteil von 48,55 %; schwarze Hartanodisierungsoberflächen werden voraussichtlich bis 2031 mit einer CAGR von 6,25 % wachsen.

- Nach Endverbrauchsbranche führte die Automobilindustrie im Jahr 2025 mit einem Umsatzanteil von 34,65 %, während Luft- und Raumfahrt sowie Verteidigung die schnellste CAGR von 6,72 % bis 2031 verzeichnen.

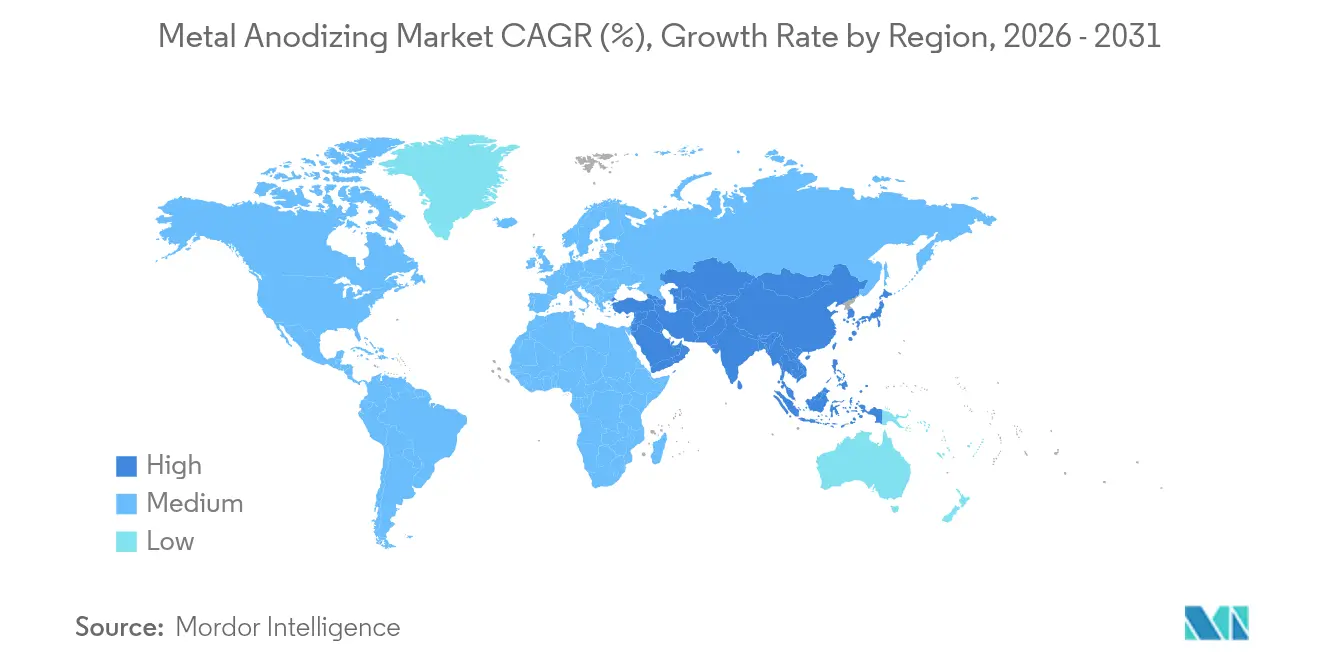

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit 47,05 % des Marktes für Metallanodisierung, während der Nahe Osten und Afrika voraussichtlich bis 2031 mit einer CAGR von 5,56 % wachsen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Metallanodisierung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gewichtsreduzierung bei Elektrofahrzeug-Batteriesystemen | +1.20% | Asien-Pazifik, Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| 5G-Wärmesenkeninstallationen | +0.80% | Global, frühe Gewinne in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Korrosionsschutz für Offshore-Windturbinenkomponenten | +0.60% | Küsten Europas und Nordamerikas, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| EU-MDR-konforme Titanimplantate | +0.40% | Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Substitution von Verchromung im US-amerikanischen Transportwesen | +0.70% | Nordamerika, regulatorischer Präzedenzfall weltweit | Langfristig (≥ 4 Jahre) |

| Modulare Edge-Rechenzentrumsgestelle | +0.50% | Global, Rechenzentrumsstandorte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Gewichtsreduzierung bei Elektrofahrzeug-Batteriesystemen treibt Nachfrage in Asien

Automobilhersteller integrieren anodisierte Aluminiumgehäuse, die die Masse von Batteriesystemen reduzieren und gleichzeitig die Wärmeableitung aufrechterhalten, was die Fahrzeugreichweite direkt verbessert. Hondas kanadische Anlage im Wert von 15 Milliarden USD und BMWs Erweiterung in Mexiko im Wert von 800 Millionen EUR sind Beispiele für Kapazitätserweiterungen, die auf eine interne Anodisierung ausgerichtet sind, die Auslagerungsverzögerungen beseitigt.[1]Modern Metals, „Take it Higher”, modernmetals.com Südostasiatische Linien überwachen nun die Stromdichte in Echtzeit und senken den spezifischen Energieverbrauch um 40 %.[2]Fraunhofer IPA, „Leichtmetalloberflächen für die Zukunft”, ipa.fraunhofer.de Die Prozesskontrolle gewährleistet ein für die Trockenelektroden-Batterieproduktion geeignetes Oxidwachstum, bei dem die Lösungsmittelentfernung die thermische Belastung der Gehäuse erhöht. Lokalisierte Linien schützen die Hersteller zudem vor Aluminiumtransportzuschlägen und verkürzen die Vorlaufzeiten, was die Führungsposition Asien-Pazifiks festigt.

5G-Wärmesenkeninstallationen mit Anforderungen an hochleitfähiges anodisiertes Aluminium

Hartanodisierte Rippen verbessern die Wärmeübergangskoeffizienten und erhalten die dielektrische Isolation, die bei Millimeterwellenfrequenzen erforderlich ist. Patentierte Koaxialströmungswärmetauscher für Funkeinheiten schreiben anodisiertes Aluminium vor, um der Außenwitterung standzuhalten.[3]Google Patents, „Electromagnetic Signal Transmission…”, patents.google.com Basisstationshersteller übernehmen komplexe Gittergeometrien, die durch additive Fertigung ermöglicht werden, und versiegeln dann die Poren, um Korrosionsausbreitung zu vermeiden.[4]MDPI Energies, „Recent Development of Heat Sink…”, mdpi.com Da Telekommunikationsbetreiber Kleinzellnetze verdichten, werden kompakte Wärmesenken kritisch, was Beschichtungsanbieter dazu veranlasst, eine gleichmäßige Schichtdicke über komplizierte Formen hinweg zu garantieren. Edge-Computing-Module erweitern diese Anforderung auf Unternehmensstandorte und verbreitern die Nachfrage über Telekommunikationsbetreiber hinaus.

Offshore-Windturbinenkomponenten mit Bedarf an Hartanodisierungs-Korrosionsschutz

Meeresbedingungen beschleunigen Lochfraß, weshalb Turbinen-OEMs anodisierte Aluminiuminnenteile und Gondelkomponenten vorschreiben. Studien zeigen, dass die Kombination galvanischer Anoden mit anodisierten Oberflächen die Kosten für den kathodischen Schutz um 70 % senken kann, während die strukturelle Lebensdauer erhalten bleibt. Verdichtete Oxidschichten widerstehen Salzsprühnebel und zyklischen Belastungen, während Gewichtseinsparungen die Turmerrichtungslogistik erleichtern. Umweltprüfungen berichten von geringer akuter Toxizität durch Aluminiumanoden, obwohl die Langzeitakkumulation noch untersucht wird. Wachsende Windparks der dritten Runde in der Nordsee und beschleunigte Genehmigungsverfahren in den Vereinigten Staaten stärken die langfristige Nachfrage.

Die überarbeitete Medizinprodukteverordnung von 2025 erhöht die Anforderungen an Oberflächenrauheit und Ca/P-Verhältnis. Anodisierung bildet Calciumtitanatschichten, die die Knochenchemie nachahmen und die Osseointegration beschleunigen. Pioneer Metal Finishing erlangte den ISO-13485-Status, was den Bedarf an validierten Linien unterstreicht, die wiederholten Sterilisationszyklen standhalten. Zitruselektrolytverfahren reduzieren Säureabfälle und verbessern die Bioaktivität, was zertifizierten Lieferanten einen Vorteil bei orthopädischen Ausschreibungen verschafft. Regulatorische Hürden schrecken Neueinsteiger ab und konzentrieren den Umsatz bei bewährten Verarbeitern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| PFAS-Ausstieg aus Hartanodisierungsbädern | -0.90% | Global, früh in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Aluminiumknüppelaufschläge | -0.60% | Global, akut in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| PVD-Nanokeramikbeschichtungen gewinnen Marktanteile | -0.40% | Nordamerika und EU, Ausweitung in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| EU-Strompreisanstieg | -0.30% | Europa, Ausstrahlungseffekte auf energieintensive Standorte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

PFAS-Ausstieg aus Tensiden für Hartanodisierungsbäder

Nebelunterdrückungsmittel auf Basis von PFOS wurden 2015 verboten, doch Rückstände tauchen im Galvanikabwasser auf, was globale Regulierungsbehörden dazu veranlasst, die Grenzwerte zu verschärfen. Anlagen bemühen sich darum, fluorfreie Tenside zu validieren, die die Oberflächenspannung niedrig halten, ohne die Beschichtungsqualität zu beeinträchtigen. Einige Anlagen rüsten mechanische Einhausungen oder Abgasreiniger nach, was den Investitionsaufwand erhöht. Das Übergangsrisiko ist am höchsten für Hartanodisierungslinien, die bei erhöhten Temperaturen betrieben werden, wo Spritzen stark ist. Lieferanten, die konforme Chemikalien frühzeitig qualifizieren, mindern Produktionsausfallzeiten.

EU-Strompreisanstieg erhöht Kühlkosten

Anodisierung ist stromintensiv; die europäischen Spotmarktpreise für Strom verdreifachten sich Ende 2024, was die Betriebskosten erhöhte und einige Kapazitäten ins Ausland verlagerte. Prozessinnovationen wie pulsmodulierter Strom und geschlossene Kühlkreisläufe senken den Energieverbrauch um 40 %, erfordern jedoch Investitionsausgaben. Staatliche Förderprogramme für grüne Ausrüstung gleichen die Kosten teilweise aus, doch die Amortisationszeiten verlängern sich bei Marktvolatilität. Hersteller in Spanien und Italien prüfen Nachtschichtproduktion, um günstigere Tarifbänder zu nutzen, und wägen dabei die Verfügbarkeit von Arbeitskräften gegen Energieeinsparungen ab.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Metall: Dominanz von Aluminium steht vor Disruption durch Titan

Aluminium sicherte sich 66,45 % des Volumens im Jahr 2025, da seine Erschwinglichkeit, Bearbeitbarkeit und etablierten Prozessfenster mit großvolumigen Veredelungslinien übereinstimmen. Diese Dominanz schlägt sich im größten Umsatzstrom des Marktes für Metallanodisierung nieder, wobei Luft- und Raumfahrtverkleidungen, Automobilpaneele und Elektronikgehäuse den Großteil der Kapazität absorbieren. Die Marktgröße für Metallanodisierung bei Aluminiumkomponenten wird mit dem Rollout von Elektrofahrzeugplattformen, die Leichtbaugussteile bevorzugen, stetig wachsen. Titan, obwohl mit einer kleineren Basis, beschleunigt sich mit einer CAGR von 5,92 %, getrieben durch den regulatorischen Bedarf an biokompatiblen orthopädischen Befestigungen und raumkritischer Verteidigungshardware, die hohe Festigkeit-Gewicht-Verhältnisse schätzt.

Titananodisierung liefert poröse Oxidschichten, deren Dicke die Farbe steuert und eine nicht pigmentierte Identifikationskodierung für chirurgische Instrumente schafft. Frühe Anwender in Europa haben die Feldleistung nachgewiesen und nordamerikanische Gerätezulassungen für Wirbelkäfige und Dentalaufbauten inspiriert. Magnesium und Zink bleiben Minderheitssubstrate, begrenzt durch Prozesskomplexität und Kosten. Innovationen wie citratbasierte Elektrolyte, die Lochfraß an Magnesium eindämmen, zeigen Potenzial, warten jedoch noch auf die Skalierung. Zink behält Nischen in dekorativer Hardware, konkurriert jedoch mit Pulverbeschichtungen. Fortschrittliche Festkörpermetallurgie könnte hochfeste Aluminiumlegierungen einführen, die modifizierte Anodisierungsrezepte erfordern, und eröffnet Spezialisten neue Umsatzmöglichkeiten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anodisierungstyp: Hartanodisierung gewinnt gegenüber der Führungsposition der Schwefelsäureanodisierung

Schwefelsäure dominiert weiterhin mit einem Anteil von 54,15 % dank ihrer Vielseitigkeit und niedrigen Reagenzienkosten. Dünnschichtvarianten ersetzen veraltete Chromsäure bei flugsicherheitskritischen Flugzeugteilen im Einklang mit Chromverboten und sichern das Volumen. Hartanodisierungsbehandlungen übertreffen das Gesamtwachstum mit einer CAGR von 6,05 %, was die Verschiebungen der Endmärkte hin zu Hochverschleißzonen in der Robotik, Halbleiterträgern und Energiespeicherschalen widerspiegelt. Die Marktgröße für Metallanodisierung bei Hartanodisierungslinien wird voraussichtlich zunehmen, da OEMs Schichten von 25–100 µm fordern, die die Nutzungsdauer in abrasiven Umgebungen verdoppeln.

Bor-Schwefel- und Weinsäure-Schwefel-Mischungen gewinnen Luft- und Raumfahrtzertifizierungen, indem sie hohe Ermüdungslebensdauer mit Compliance-Vorteilen verbinden. Phosphorsäure bleibt für die Klebstoffbindungsvorbereitung in Verbundwerkstoffbaugruppen unverzichtbar, während organische Säureverfahren farbkritische Konsumgüter bedienen. Die Verwendung von Chromsäure geht nach 2039 gemäß US-amerikanischen Vorschriften gegen null zurück und treibt Nachrüstungen an. Bei allen Chemikalien zielt die Versiegelungsforschung auf chromfreie Formulierungen ab, die geringe Porosität und UV-Stabilität erhalten.

Nach Farbe/Oberfläche: Schwarze Hartanodisierung übertrifft die Dominanz der Klarbeschichtung

Klare Anodisierung macht noch immer 48,55 % des Tonnageanteils aus und schützt Fassadenpaneele, Bahnwageninterieurs und allgemeine Industrieteile, bei denen natürliche Metallästhetik wichtig ist. Schwarze Hartanodisierungsoberflächen wachsen jedoch mit einer CAGR von 6,25 %, da Elektronik- und Rechenzentrumsgestelle sowohl Wärmeemissivität als auch einheitliches visuelles Branding priorisieren. Farbstoffimprägnierung in Kombination mit Zinkmodifikation verlängert die Lichtechtheit und ermöglicht Außentelekommunikationsgehäuse ohne Verblassen. Bronze-, Gold- und Blautöne bedienen architektonische Akzente, während neue Antik-Kupfer-Verfahren Patina ohne Kupferbeschichtung simulieren.

Weiß anodisiertes Oxid, einst eine Nische, findet Anklang in Elektromobilitäts-Ladegehäusen, wo Blendschutz kritisch ist. Nachhaltigkeitsbedenken lenken Marken zu Substraten mit 94 % Nachverbraucher-Recyclinganteil wie dem eingetragenen Warenzeichen evercycle, was Oberflächenentscheidungen mit Kreislaufwirtschaftsbotschaften in Einklang bringt. Konsistenz über Mehrwerknetzwerke hinweg treibt Investitionen in automatisierte Farbstoffaufbereitung und Online-Spektrophotometrie an.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbrauchsbranche: Luft- und Raumfahrt überholt die Führungsposition der Automobilindustrie

Die Automobilindustrie dominierte im Jahr 2025 mit einem Umsatzanteil von 34,65 %, verankert in Zierleisten, Dachträgern und Batteriegehäusen. Das Wachstum verlangsamt sich, da die globale Produktion ein Plateau erreicht, doch die Plattformelektrifizierung hält die Anodisierungsdurchdringung bei Leichtbauteilen aufrecht. Die Metallanodisierungsbranche passt Oxidschichten zunehmend an, um thermische Durchgehstandards für Batterien zu erfüllen. Luft- und Raumfahrt sowie Verteidigung, die mit einer CAGR von 6,72 % wachsen, profitieren von chromfreien Mandaten und Flottenemeuerungsprogrammen, die Aluminium-Lithium- und Titanlegierungen einsetzen.

Elektronik- und Halbleiterspieler schreiben hartanodisierte Wärmesenken vor, die mit leistungsstarken 5G-Funkgeräten kompatibel sind. Bauunternehmen wählen weiterhin anodisierte Vorhangfassaden für Langlebigkeit und geringen Wartungsaufwand. Medizinprodukte bleiben eine hochmargige Nische, in der validierte ISO-13485-Linien proprietäre Oxidchemikalien für Implantate nutzen, die der Biofilmbildung widerstehen. Die Nutzung in der Offshore-Energie und im Schiffbau wächst, da Betreiber auf Gewichtseinsparungen und längere Wartungsintervalle in korrosiven Gewässern drängen.

Geografische Analyse

Asien-Pazifik behielt im Jahr 2025 47,05 % der globalen Nachfrage, da Chinas Schmelz- und Strangpressökosystem inländische und exportorientierte Veredelungsbetriebe versorgt. Regionale Regierungen unterstützen die In-Line-Anodisierung in Elektrofahrzeug-Gigafabriken und verkürzen die Logistikzeit zwischen der Bearbeitung von Batteriesystemen und dem Oxidwachstum. Die Marktgröße für Metallanodisierung in Asien-Pazifik wird bis 2031 stetig steigen, da lokalisierte Kapazitäten die Knüppelvolatilität und Energiekosten abfedern. Erstklassige japanische und koreanische Elektronikhersteller qualifizieren auch regionale Beschichtungslieferanten und erweitern so die Reichweite der Endmärkte.

Nordamerika nutzt Fristen zur Chromsubstitution, um die inländische Veredelungskapazität auszubauen. Kaliforniens Vorschriften veranlassen mittelwestliche Auftragsbetriebe, Linien mit Kompatibilität für dreiwertige Chemikalien und automatisierten Emissionskontrollen zu modernisieren. Luft- und Raumfahrtstandorte in Washington und Alabama tragen zu einem vorhersehbaren Durchsatz bei, angesichts strenger Flugzeugüberholungspläne. Die Expansion von Rechenzentren in Virginia, Texas und Quebec treibt Bestellungen für schwarze Hartanodisierungsgestelle an, wobei Kunden Just-in-Time-Lieferungen fordern, um enge Bauzeitfenster einzuhalten.

Europa steht vor Energiepreisungewissheit, profitiert jedoch von strengen Medizin- und Umweltgesetzen, die hochwertige Beschichtungen begünstigen. Deutsche und französische Anlagen setzen energieeffiziente Pulssysteme ein, um Tarife auszugleichen, während nordische Betreiber erneuerbare Energie für CO₂-arme Nachweise nutzen. Der Offshore-Wind-Ausbau in der Nordsee verankert die Nachfrage nach Anodisierung in Meeresqualität, oft kombiniert mit galvanischem Schutz, um 25-jährige Nutzungsdauerziele zu erfüllen.

Der Nahe Osten und Afrika verzeichnen die schnellste CAGR von 5,56 %, da saudi-arabische und emiratische Industriezonen in nachgelagerte Aluminium-Wertschöpfungsketten investieren. Offshore-Wind in Marokko und Ägypten sowie Entsalzungsanlagen am Roten Meer erfordern korrosionsbeständige Innenteile, was Aufträge zu Hartanodisierern lenkt. Das südamerikanische Wachstum bleibt an Infrastrukturkonjunkturprogramme und Bergbauausrüstungsaufträge gebunden, obwohl makroökonomische Volatilität die Kapitalflüsse dämpft. Insgesamt schützt die geografische Diversifizierung globale Lieferanten vor Einzelregionenrisiken und schafft gleichzeitig Spezifikationskomplexität, die vertikal integrierte Netzwerke belohnt.

Wettbewerbslandschaft

Der Markt bleibt mäßig fragmentiert. Große Mehrwerksgruppen verfolgen vertikale Integration, indem sie Chemikalien, Bearbeitung und Montagedienstleistungen hinzufügen, um Kunden zu binden. Pioneer Metal Finishing betreibt acht Standorte, die zertifizierte Beschichtungen an 3.500 Kontostandorte liefern, und veranschaulicht ein Skalenmodell, das die Kosten für Qualitätssysteme verteilt. Jüngste Fusionen und Übernahmen unterstreichen den Konsolidierungsimpuls: Aalberts zahlte 105 Millionen USD für Paulo Products, um die Wärmebehandlungsreichweite in Nordamerika zu erweitern. Quaker Houghton verpflichtete sich zu 153 Millionen USD für Dipsol Chemicals und sicherte sich Reinigungs- und Galvanikadditive in Asien-Pazifik-Portfolios.

Technologische Upgrades dominieren die Investitionsbudgets. Chicago Anodizing verdoppelte die Kapazität durch eine Vier-Hebezeug-Linie mit automatisierter Dosierung und Rezeptverfolgung und erweiterte die Farbstoffoptionen für OEM-Farbbibliotheken. Patentanmeldungen konzentrieren sich auf Farbstoffstabilisierung, umweltfreundliche Elektrolyte und Prozessanalytik. Justia listet Erfindungen für zinkhaltige Farbstoffe und Antik-Kupfer-Effekte auf, was schrittweise, aber wertvolle Leistungsgewinne hervorhebt. Lieferanten differenzieren sich durch ISO-13485- oder AS9100-Zertifizierungen, die Kundenaudits verkürzen.

Neueinsteiger greifen Nischen an. Precision Coatings registriertes MICRALOX-Verfahren liefert porenversiegelte Schichten, die 100 Autoklaven-Zyklen standhalten, und zieht OEMs für wiederverwendbare chirurgische Instrumente an. Start-ups in der Festkörpermetallurgie versprechen Legierungsfamilien, die eine individuelle Anodisierung erfordern, und könnten die Substratzusammensetzung bis zum Ende des Jahrzehnts neu gestalten. Trotz Innovation stärken Wechselkosten und Qualifizierungshürden die Positionen etablierter Anbieter, während regionale Umweltkonformität kleine Betriebe zur Partnerschaft oder zum Verkauf drängt.

Marktführer in der Metallanodisierungsbranche

Huber Engineered Materials

Pioneer Metal Finishing

K & L Anodizing Corporation

Advanced Plating Technologies

Anoplate Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Quaker Houghton stimmte der Übernahme von Dipsol Chemicals für 153 Millionen USD zu, um die Präsenz in Asien-Pazifik zu stärken.

- Januar 2025: Pioneer Metal Finishing wurde von Aterian Investment Partners übernommen, was den nordamerikanischen Fußabdruck stärkt.

- Januar 2025: Integer Holdings erwarb Precision Coating und fügte seinem Portfolio die medizinische Anodisierung MICRALOX® hinzu.

- Januar 2025: Chicago Anodizing schloss eine kapazitätsverdoppelnde Nachrüstung ab und installierte Vier-Hebezeug-Automatisierung und sieben neue Farbbehälter.

- Dezember 2025: Aalberts gab die Übernahme von Paulo Products für 105 Millionen USD bekannt und erweiterte damit die Wärmebehandlungsdienstleistungen in den Vereinigten Staaten.

Berichtsumfang des globalen Marktes für Metallanodisierung

Der Markt für Metallanodisierung umfasst den Prozess der elektrolytischen Oxidation zur Verbesserung der Oberflächeneigenschaften von Metallen, hauptsächlich Aluminium, durch die Schaffung einer dauerhaften und korrosionsbeständigen Oxidschicht. Diese Technik wird in Branchen wie Luft- und Raumfahrt, Automobil, Elektronik und Bauwesen weit verbreitet eingesetzt, um die Materialeigenschaften und Ästhetik zu verbessern. Der Markt wird durch die Nachfrage nach leichten, langlebigen und umweltverträglichen Metallkomponenten angetrieben.

Der Markt für Metallanodisierung ist segmentiert nach Metall (Aluminium, Titan, Magnesium und andere Metalle), Typ (Schwefelsäureanodisierung, Hartanodisierung, Chromsäureanodisierung und organische Säureanodisierung), Endverbrauchsbranche (Automobil, Luft- und Raumfahrt, Elektronik, Bauwesen, Marine, Medizin und andere) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika, Naher Osten und Afrika). Die Marktgrößen und Prognosen werden in Werten (USD) für alle oben genannten Segmente angegeben.

| Aluminium |

| Titan |

| Magnesium |

| Zink |

| Schwefelsäureanodisierung (Typ II und IIB) |

| Hartanodisierung (Typ III) |

| Chromsäureanodisierung (Typ I) |

| Organische Säure-/Bor-Schwefel-/Phosphorsäureanodisierung |

| Klar/Natur |

| Schwarze Hartanodisierung |

| Einfärbung (Bronze, Gold, Blau und weitere) |

| Automobil |

| Luft- und Raumfahrt sowie Verteidigung |

| Elektronik und Halbleiter |

| Bauwesen und Architektur |

| Marine und Offshore |

| Medizinprodukte und Implantate |

| Konsumgüter und Haushaltsgeräte |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südostasien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Länder des Golfkooperationsrats |

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Metall | Aluminium | ||

| Titan | |||

| Magnesium | |||

| Zink | |||

| Nach Anodisierungstyp | Schwefelsäureanodisierung (Typ II und IIB) | ||

| Hartanodisierung (Typ III) | |||

| Chromsäureanodisierung (Typ I) | |||

| Organische Säure-/Bor-Schwefel-/Phosphorsäureanodisierung | |||

| Nach Farbe/Oberfläche | Klar/Natur | ||

| Schwarze Hartanodisierung | |||

| Einfärbung (Bronze, Gold, Blau und weitere) | |||

| Nach Endverbrauchsbranche | Automobil | ||

| Luft- und Raumfahrt sowie Verteidigung | |||

| Elektronik und Halbleiter | |||

| Bauwesen und Architektur | |||

| Marine und Offshore | |||

| Medizinprodukte und Implantate | |||

| Konsumgüter und Haushaltsgeräte | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Nordische Länder | |||

| Übriges Europa | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südostasien | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Länder des Golfkooperationsrats | |

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Was treibt das Wachstum im Markt für Metallanodisierung bis 2031?

Gewichtsreduzierung bei Elektrofahrzeugen, Wärmemanagementbedarf bei 5G, Korrosionsherausforderungen bei Offshore-Wind und regulatorische Maßnahmen zur Abkehr von sechswertigem Chrom sind die primären Katalysatoren, die gemeinsam eine CAGR von 4,95 % unterstützen.

Welche Region führt die globale Nachfrage an?

Asien-Pazifik macht 47,05 % des Volumens im Jahr 2025 aus, aufgrund seiner integrierten Aluminiumlieferkette und großen Produktionskapazität für Elektrofahrzeuge.

Warum gewinnt die Titananodisierung an Aufmerksamkeit?

EU-Medizinproduktvorschriften erfordern biokompatible Oberflächen, und anodisiertes Titan bietet Calciumtitanatschichten, die die Osseointegration verbessern, was eine CAGR von 5,92 % in diesem Segment antreibt.

Wie wirken sich PFAS-Vorschriften auf Anodisierer aus?

Globale Ausstiegsprogramme für PFAS-Nebelunterdrückungsmittel zwingen Anlagen dazu, fluorfreie Chemikalien zu validieren und in mechanische Emissionskontrollen zu investieren, was vorübergehend die Betriebskosten erhöhen und den Durchsatz verlangsamen kann.

Welche Vorteile bieten hartanodisierte Oberflächen gegenüber herkömmlichen Schwefelsäurefilmen?

Hartanodisierungsschichten erreichen eine Dicke von 25–100 µm und bieten überlegene Verschleißfestigkeit und Wärmeleitfähigkeit, was sie ideal für Halbleiter-, Rechenzentrum- und schwere mechanische Teile macht.

Wie verändert die Konsolidierung den Wettbewerb?

Strategische Übernahmen wie Aalberts–Paulo und Quaker Houghton–Dipsol erweitern Chemikalienportfolios und geografische Reichweite und signalisieren einen Trend zu integrierten Serviceangeboten und größeren globalen Präsenzen.

Seite zuletzt aktualisiert am: