Nanotechnologie-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

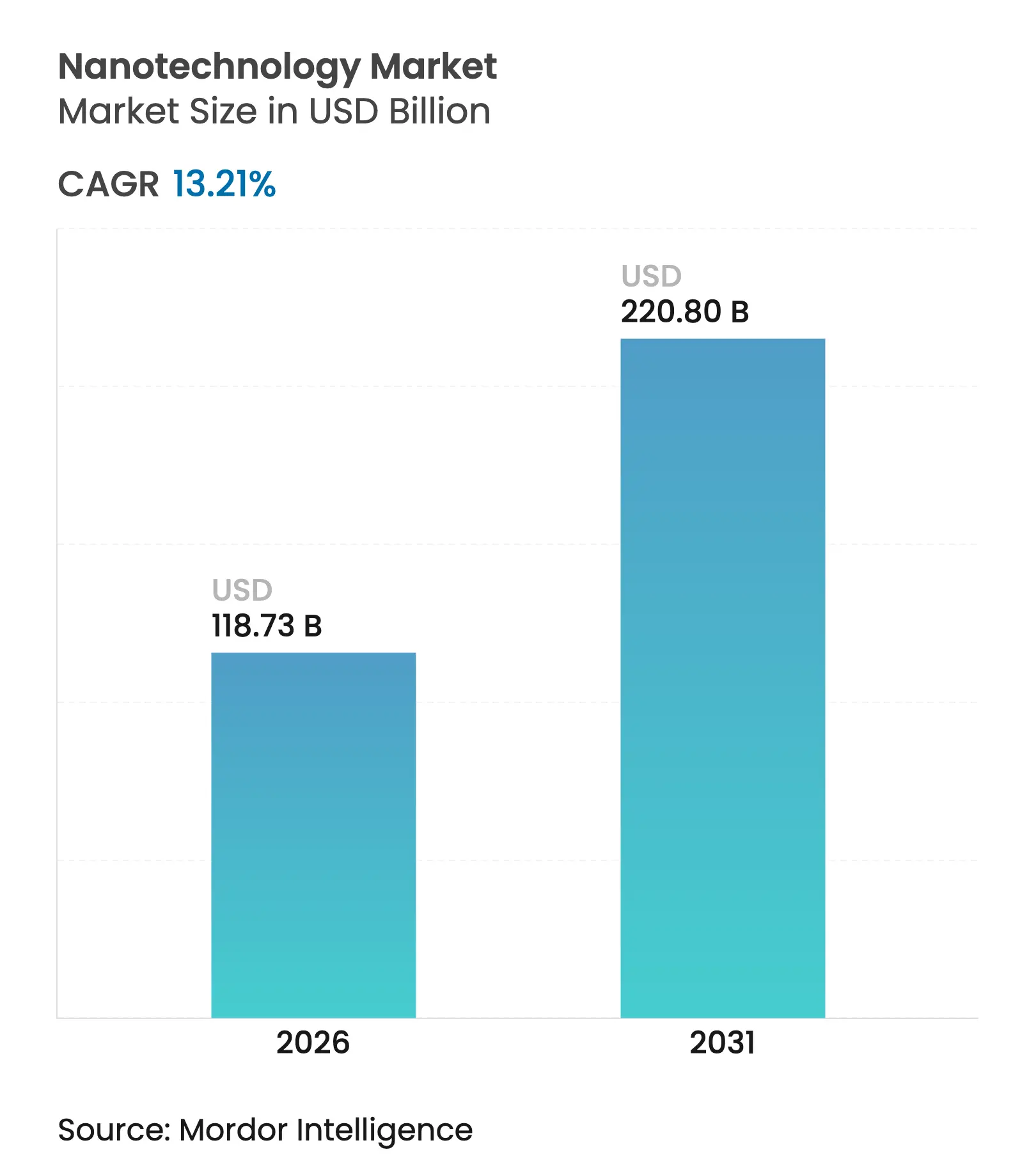

| Marktgröße (2026) | 118.73 Milliarden US-Dollar |

| Marktgröße (2031) | 220.8 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.21% CAGR |

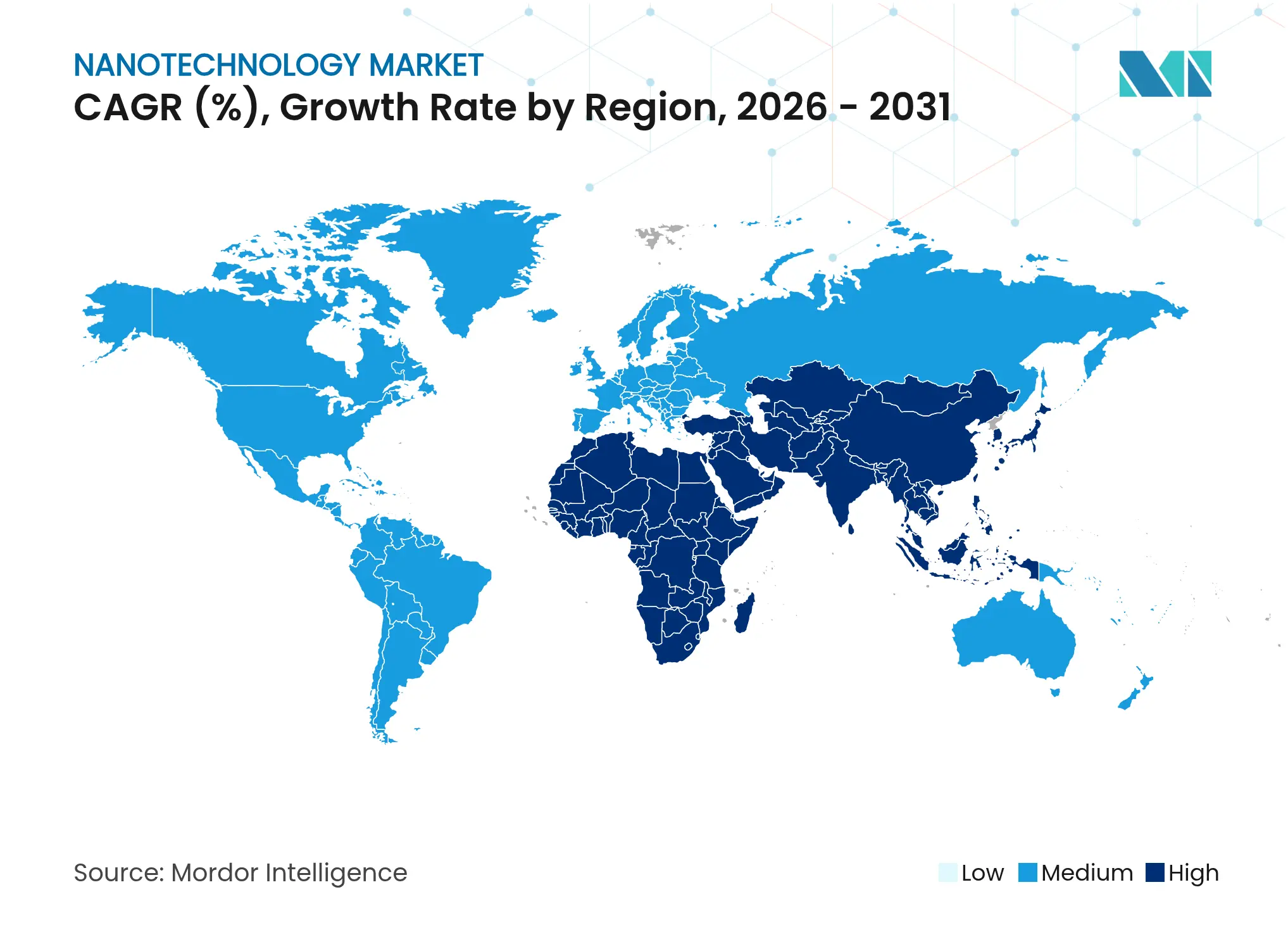

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nanotechnologie-Marktanalyse von Mordor Intelligence

Die Größe des Nanotechnologie-Marktes wird voraussichtlich von 104,88 Milliarden USD im Jahr 2025 auf 118,73 Milliarden USD im Jahr 2026 wachsen und bis 2031 mit einer CAGR von 13,21 % über den Zeitraum 2026–2031 einen Wert von 220,8 Milliarden USD erreichen. Der starke Anstieg spiegelt staatliche Technologiepolitiken, gesundheitliche Prioritäten nach der Pandemie und Mandate für saubere Energie wider, die die industriellen Nachfragemuster neu gestalten. Das Wachstum wird durch den Einsatz von Lipid-Nanopartikeln in mRNA-Impfstoffen, Silizium-Nanodraht-Anoden, die die Reichweite von Elektrofahrzeugen verdreifachen können, sowie Quantenpunkt-Displays gestärkt, die die Farbleistung ohne Linienumrüstungen verbessern. Asien-Pazifik bleibt das Produktionszentrum, während der Nahe Osten und Afrika durch staatlich finanzierte Forschungszentren an Fahrt gewinnen. Die Bottom-Up-Fertigung behält den Kostenvorteil, doch die Top-Down-Lithografie wächst am schnellsten, da Halbleiterhersteller kleinere Knoten anstreben. Regulatorische Maßnahmen sind ein zweischneidiges Schwert: Der US-CHIPS-Act leitet Kapital in inländische Fertigungsanlagen, während strengere REACH-Prüfungen bestimmte Metalloxid-Nanopartikel-Markteinführungen verzögern.

Wichtigste Erkenntnisse des Berichts

- Nach Herstellungsverfahren hielten Bottom-Up-Ansätze im Jahr 2025 einen Anteil von 59,85 % am Nanotechnologie-Markt, während Top-Down-Techniken bis 2031 mit einer CAGR von 15,1 % voranschreiten.

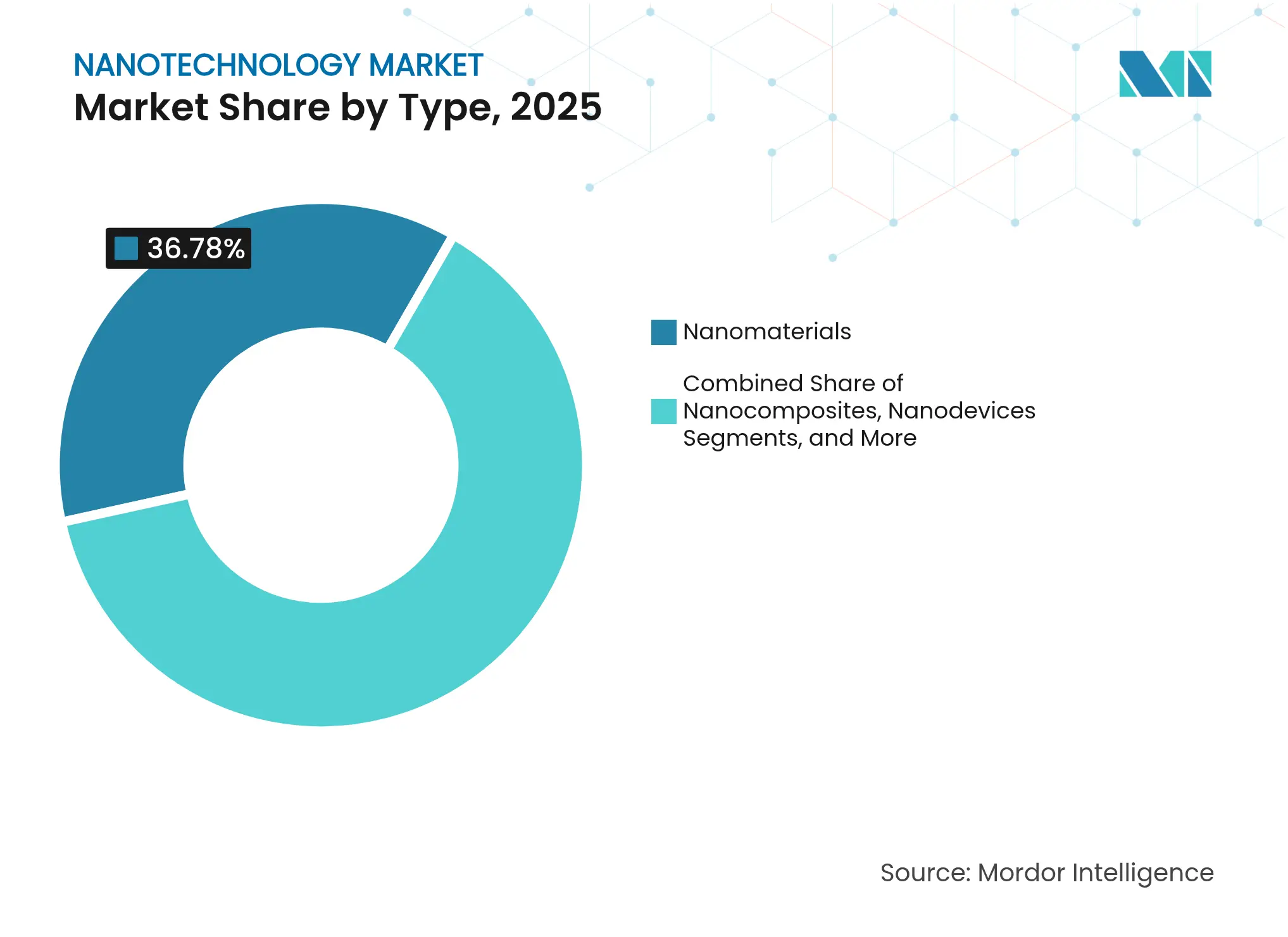

- Nach Typ verzeichneten Nanogeräte mit einer CAGR von 16,7 % das höchste prognostizierte Wachstum, während Nanomaterialien im Jahr 2025 einen Umsatzanteil von 36,78 % behielten.

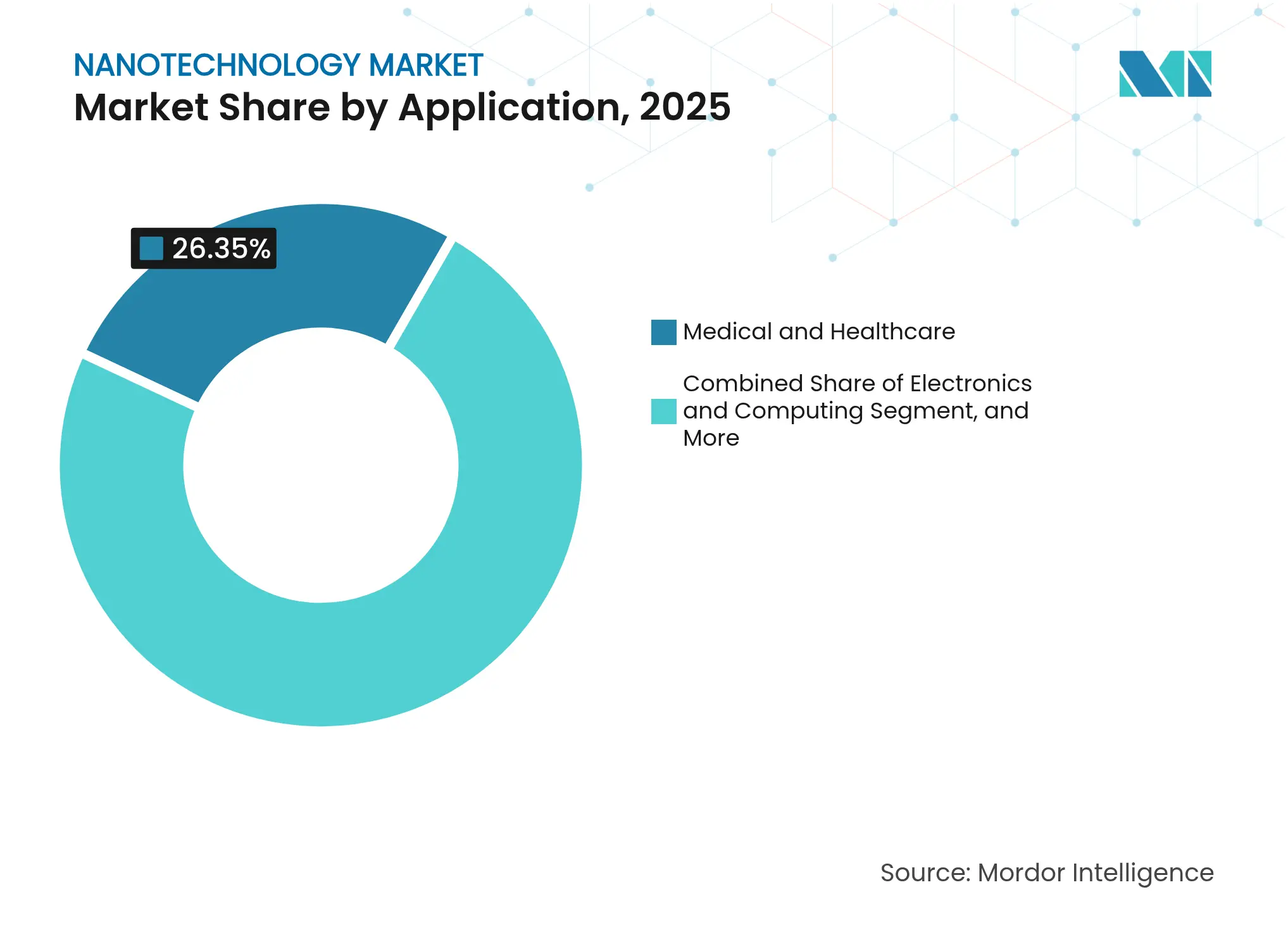

- Nach Anwendung führte Medizin und Gesundheitswesen mit einem Anteil von 26,35 % an der Nanotechnologie-Marktgröße im Jahr 2025; die Energiespeicherung soll bis 2031 mit einer CAGR von 15,6 % wachsen.

- Nach Endverbraucher dominierten Pharmazeutika mit einem Anteil von 36,05 % im Jahr 2025, während Halbleiter- und Display-OEMs mit einer CAGR von 18,5 % die schnellste Expansion zeigen.

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Umsatzanteil von 38,45 %; für die Region Naher Osten und Afrika wird bis 2031 eine CAGR von 13,8 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Nanotechnologie-Markttrends und Erkenntnisse

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Nachfrage nach mRNA-Lipid-Nanopartikeln für Impfstoffe der nächsten Generation | +2.1% | Global, konzentriert in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| EU-Green-Deal-Finanzierung für nanotechnologiegestützte energieeffiziente Gebäude | +1.8% | Europa, Ausstrahlungseffekte auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Schnelle Einführung von Quantenpunkt-Displays durch asiatische TV-OEMs | +1.6% | Asien-Pazifik als Kern, globale Ausstrahlungseffekte | Kurzfristig (≤ 2 Jahre) |

| Unterstützung durch den US-CHIPS-Act für inländische Nanosensor-Fertigungsanlagen | +1.4% | Nordamerika, globale Partnerschaften | Mittelfristig (2–4 Jahre) |

| Zunahme nanotechnologiegestützter antimikrobieller Beschichtungen in Krankenhäusern | +1.2% | Entwickelte Märkte weltweit | Kurzfristig (≤ 2 Jahre) |

| Durchbrüche bei Batterieanoden durch Silizium-Nanodrähte für die Reichweite von Elektrofahrzeugen | +2.3% | China und Nordamerika führend | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Nachfrage nach mRNA-Lipid-Nanopartikeln für Impfstoffe der nächsten Generation

Lipid-Nanopartikel haben sich von einer Pandemelösung zu einem Grundpfeiler der Präzisionsmedizin entwickelt. Ionisierbare kationische Lipide wie ALC0315 und SM102 erzielen nun eine Liefereffizienz von > 95 %, während die im Jahr 2024 herausgegebene FDA-Leitlinie die Charakterisierungsregeln für Nanomaterial-Arzneimittel klärt.[1]US-amerikanische Behörde für Lebens- und Arzneimittel, „Überlegungen zu Arzneimittelprodukten, die Nanomaterialien enthalten”, fda.gov Akademische Gruppen verfeinern weiterhin Formulierungen; DOPE-Cx-Lipide der Universität Hokkaido steigern die Expressionsniveaus und reduzieren die Zytotoxizität. Der Schwung ist daher struktureller, nicht zyklischer Natur und stützt stetige Kapazitätserweiterungen durch Auftragspharmazeuten.

Durch den EU-Green-Deal geförderte Finanzierung von Nanotechnologie für energieeffiziente Gebäude

Die EU verankert Gebäudeeffizienz-Ziele gesetzlich und schafft damit eine vorhersehbare Nachfrage nach nano-verstärkter Dämmung und intelligentem Verglasung. Projekte wie EXMOLS nutzen synthetische DNA zur Selbstmontage photoaktiver Halbleiter für Panels der nächsten Generation.[2]Europäische Kommission, „Nanotechnologie”, ec.europa.eu Kommerzielle Markteinführungen umfassen BASF's eingetragenes Markenprodukt Slentite-Aerogel-Paneele, die strengere Wärmedämmvorschriften erfüllen und gleichzeitig die Wandstärke reduzieren. Die lange Nutzungsdauer von Gebäuden verlängert die Einnahmequellen für Lieferanten konformer Nanomaterialien.

Schnelle Einführung von Quantenpunkt-Displays durch asiatische TV-OEMs

Sony und Samsung verankern ihre Premium-Produktlinien auf Quantenpunkt-Folien, die LCD-Panels in Richtung Rec. 2020-Farbraum verschieben. Perowskit-Punkte mindern Stabilitätsbedenken und integrieren sich mit Mikro-LED-Hintergrundbeleuchtungen für höhere Auflösungen.[3]Jae-Hyeung Park, „Fortschritte in der Display-Technologie”, Journal of Information Display, tandfonline.com Die Clusterbildung in der asiatischen Lieferkette senkt die Stückkosten, stärkt die Margen und vergrößert den Technologievorsprung gegenüber Wettbewerbern in anderen Regionen. Der Mitnahmeeffekt steigert die vorgelagerte Nachfrage nach cadmiumfreien Quantenpunkt-Tinten und Strukturierungswerkzeugen.

US-CHIPS-Act zur Förderung der inländischen Nanosensor-Fertigung

52,7 Milliarden USD an Anreizen umfassen 11 Milliarden USD für Forschungsprogramme des NIST, wobei Nanosensoren als kritische Knotenpunkte ausgewiesen sind. Verteidigungsnutzer fügen über das Microelectronics Commons-Programm 2 Milliarden USD hinzu, mit dem Ziel, Prototyping-Zyklen für sicherheitssensible Komponenten zu verkürzen.[4]Zentrum für Strategische und Internationale Studien, „Verfolgung der CHIPS-Act-Anreize”, csis.org Clusterinvestitionen in Arizona, Ohio und New York verbinden Universitätslabore mit neuen Fertigungsanlagen, beschleunigen den Technologietransfer und verringern die Importabhängigkeit.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Toxikologische Lücken, die REACH-Zulassungen für Metalloxid-Nanopartikel verzögern | -1.9% | Europa, globale Ausstrahlungseffekte | Mittelfristig (2–4 Jahre) |

| Hohe Investitionskosten für Atomlagenabscheidungs-Produktionslinien | -1.6% | Halbleiterzentren weltweit | Langfristig (≥ 4 Jahre) |

| Versorgungsengpässe bei hochreinen Seltenen Erden in Nanokatalysatoren | -1.4% | Am stärksten in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Risiko der öffentlichen Wahrnehmung durch die Umweltpersistenz von „Nano-Dauerstoffen” | -1.1% | Entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Toxikologische Lücken, die REACH-Zulassungen für Metalloxid-Nanopartikel verzögern

Erweiterte Dossierprüfungen für Titandioxid und Zinkoxid verzögern Kosmetikmarkteinführungen, da die ECHA umfassendere Gefahrendaten anfordert. Das Verbot von 12 Nano-Formen von Gold, Silber und Kupfer im Jahr 2024 verstärkt die Unsicherheit. Unternehmen mit bestehenden Sicherheitsdossiers erlangen einen Vorteil, während kleinere Marktteilnehmer mit mehrjährigen, kostenintensiven Studien konfrontiert sind, die Kapital binden und die Markteinführungszeit verlängern.

Hohe Investitionskosten für Atomlagenabscheidungs-Produktionslinien (ALD)

Modernste ALD-Anlagen können jeweils 80 Millionen USD kosten und erfordern Reinräume höchster Güte, was den Markteintritt auf kapitalstarke Chiphersteller beschränkt. Obwohl der jährliche ALD-Geräteabsatz 1,8 Milliarden USD übersteigt, hinken Kapazitätserweiterungen der Nachfrage nach fortschrittlicher Verpackung und Mikro-LED-Hintergrundbeleuchtungen hinterher. Kleinere Innovatoren müssen entweder Kapazitäten lizenzieren oder Joint Ventures eingehen, was die Produktion einschränkt und die Einführung in aufstrebenden Bereichen wie flexibler Elektronik verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Nanogeräte gewinnen an Umsatzdynamik

Nanogeräte wuchsen bis 2031 mit einer CAGR von 16,7 % und übertrafen damit Nanomaterialien, die im Jahr 2025 einen Umsatzanteil von 36,78 % hielten. Kommerzielle Markteinführungen von Nanosensoren und Quantenpunkt-Geräten bestätigen den Übergang von Materialien zu integrierten Funktionen und unterstützen Premium-Preisgestaltung. Die dem Nanotechnologie-Markt zugeschriebene Größe für Nanogeräte wird voraussichtlich stetig steigen, da intelligente Diagnosewerkzeuge und Display-Upgrades zunehmen. Nanokomposite rangieren zwischen den beiden, profitieren von der Luft- und Raumfahrteinführung reaktionsfähiger Systeme, während Nanowerkzeuge eine Nische, aber hochwertig bleiben.

Der Umsatzmix spiegelt die Kommoditisierung von Massen-Nanomaterialien und die Differenzierung von Angeboten auf Geräteebene wider. Präklinische Nanorobotik, die Tumore um 70 % schrumpft, signalisiert breitere Gesundheitsanwendungen. Quantenpunkt-Chips profitieren von Farbgamut-Gewinnen und relativ niedrigen Linienumrüstungskosten. Die Wechselwirkung mit künstlicher Intelligenz erweitert adressierbare Anwendungsfälle in Echtzeit-Analytik und autonome Plattformen und festigt Nanogeräte als wichtigen Werthebel im Nanotechnologie-Markt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Herstellungsverfahren: Bottom-Up-Ansätze behalten die Führung

Die Bottom-Up-Synthese hielt im Jahr 2025 einen Anteil von 59,85 %, gestützt durch CVD-, Sol-Gel- und Selbstmontage-Methoden, die für Arzneimittelabgabe- und Katalysatoranwendungen geeignet sind. Die Top-Down-Fotolithografie und ALD verzeichnen jedoch mit einer CAGR von 15,1 % ein lebhaftes Wachstum parallel zu Halbleiter-Roadmaps in Richtung 3-nm- und 2-nm-Knoten. Folglich bleibt der Nanotechnologie-Marktanteil für Bottom-Up-Verfahren volumenmäßig dominant, während das Umsatzwachstum zu kapitalintensiven Top-Down-Fertigungsanlagen tendiert.

Die Verfahrenswahl folgt funktionalen Anforderungen: Die Pharmaindustrie bevorzugt molekulare Präzision aus der Bottom-Up-Chemie, während Chiphersteller auf enge Toleranzen aus der Lithografie angewiesen sind. TSMCs Arizona-Expansion verdeutlicht den Kapitalumfang: Drei Fertigungsanlagen für 4-nm- bis 2-nm-Knoten erfordern 165 Milliarden USD. Die regionale Lieferkettenbreite in Asien-Pazifik unterstützt beide Paradigmen und verankert den Nanotechnologie-Markt in der Region.

Nach Materialkategorie: Quantenpunkte stürmen nach vorne

Kohlenstoffbasierte Materialien halten im Jahr 2025 noch immer einen Anteil von 42,12 %, von Graphen bis hin zu Kohlenstoffnanoröhren. Dennoch verzeichnen Quantenpunkte eine CAGR von 18,1 %, da cadmiumfreie und Perowskit-Varianten Toxizitäts- und Stabilitätshürden überwinden. Regulatorische Gegenwind bremsen die Einführung von Metalloxiden in Europa, aber Dendrimere bleiben eine Präzisionsoption bei zielgerichteten Arzneimitteln. Der Beitrag der Nanotechnologie-Marktgröße durch Quantenpunkte wird sich daher ausweiten, insbesondere wenn Display-Volumina die Lieferkettenskalierung ermöglichen.

Silizium-Quantenpunkte finden Eingang in die medizinische Bildgebung, während Graphen-Nanoröhren in Europa für Batterieelektroden auf 40 MT/Jahr hochgefahren werden. Die Zweiteilung ist klar: Kohlenstoffstrukturen erfüllen strukturelle Aufgaben; Quantenpunkte adressieren optische und elektronische Nischen.

Nach Anwendung: Energiespeicherung überholt das Gesundheitswesen

Das Gesundheitswesen hielt im Jahr 2025 einen Anteil von 26,35 % am Umsatz, doch Batterien und erneuerbare Energien eskalieren nun mit einer CAGR von 15,6 %. Silizium-Nanodraht-Pakete versprechen eine zehnfache Kapazitätssteigerung und verschieben den Nachfragemix. Die Elektronik bleibt solide, da die Skalierung logischer ICs und die Quantenpunkt-Hintergrundbeleuchtung reifen. Umweltsysteme – Wasseraufbereitung, Luftfilter – ziehen Wachstum aus dem regulatorischen Druck auf Umweltverschmutzung. Daher wird der Nanotechnologie-Markt erleben, dass die Energiespeicherung das Gesundheitswesen im inkrementellen Wert über den Prognosehorizont übertrifft.

Im Gesundheitswesen eröffnen Nanorobotik und Theranostik tiefere Wertpools, obwohl sie längere Entwicklungszyklen aufweisen. Lebensmittel und Textilien befinden sich noch in einem frühen Stadium, profitieren jedoch von der Nano-Einkapselung, die die Nährstoffaufnahme steigert, und von intelligenten Stoffen, die biometrische Daten erfassen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Halbleiter gewinnen an Geschwindigkeit

Pharmazeutika beanspruchten im Jahr 2025 einen Anteil von 36,05 %, doch die Nachfrage von Halbleiter- und Display-OEMs wächst mit einer CAGR von 18,5 % aufgrund der Quantenpunkt-Migration und fortschrittlicher Verpackung. Der Energiesektor folgt über Batterie- und Solarmaterialien. Automobil und Luft- und Raumfahrt nutzen Nanokomposite zur Gewichtsreduzierung. Der Nanotechnologie-Markt stützt sich zunehmend auf Elektronikvolumina, und politische Impulse wie der CHIPS-Act festigen diesen Trend.

OEMs integrieren vertikal: BASF baut Schwefelsäureleitungen in Halbleiterqualität, während Display-Gruppen die Versorgung mit Quantenpunkt-Tinten sichern. Ausgereifte Pharmaanwendungen schwenken auf personalisierte Medizin um und nutzen die Nanopartikelabgabe und In-line-Diagnostik.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 einen Anteil von 38,45 % am Marktumsatz und nutzte dabei Chinas Dominanz bei Seltenen Erden und Japans Stärke bei Quantenpunkten. Integrierte Lieferketten vom Bergbau bis zur Fertigungsanlage verschaffen einen Kostenvorteil, während Südkorea und Taiwan erstklassige Lithografie hinzufügen. Indien entwickelt sich zu einem Pharma-Nanotechnologie-Zentrum und beliefert globale Impfstoffmärkte. Der Nanotechnologie-Markt der Region wird seine Führungsposition aufgrund von Skaleneffekten und der inländischen Elektroniknachfrage behalten.

Nordamerika profitiert von der CHIPS-Act-Finanzierung, die die Nanosensor- und Verpackungskapazität wiederherstellt. Forschungsuniversitäten wie Stanford treiben Silizium-Nanodraht-Batterien in Richtung Kommerzialisierung. Kanada trägt zur Quantenpunkt-Forschung bei, und Mexiko bietet Montagestützpunkte. Europa sieht sich langsameren Zulassungen unter REACH gegenüber, ist jedoch Vorreiter bei nachhaltiger Nanotechnologie. Green-Deal-Programme unterstützen Nano-Dämmung, während deutsche Werkzeughersteller präzise ALD-Geräte exportieren. Einheitliche Sicherheitsstandards ermöglichen Premium-Preisgestaltung für konforme Lieferanten.

Der Nahe Osten und Afrika verzeichnen mit 13,8 % die schnellste CAGR, angetrieben durch Vision-2030-Initiativen und neue Forschungszentren in Saudi-Arabien und Ägypten. Wasserknappheit und Sonnenüberfluss treiben die Einführung nanotechnologiegestützter Entsalzungs- und Photovoltaiklösungen voran. Südamerika bleibt noch in einem frühen Stadium; Brasilien führt die Agrar-Nanotechnologie-Forschung und Entwicklung an und erzielt erste Erfolge bei der Nano-Dünger-Einkapselung. Das regionale Wachstum hängt von Infrastrukturverbesserungen und Technologietransferpartnerschaften ab.

Wettbewerbslandschaft

Der Nanotechnologie-Markt bleibt fragmentiert. Chemiekonzerne wie BASF und DuPont dominieren Massen-Nanomaterialien. Nanosys und Nanoco führen die Quantenpunkt-Versorgung an, während Fertigungsanlagen-Werkzeughersteller wie ASML die Top-Down-Lithografie sichern. Kein Unternehmen überschreitet einen zweistelligen globalen Anteil, sodass der Wettbewerb auf Patenttiefe und Anwendungsbreite ausgerichtet ist. Jüngste Patentanalysen zeigen, dass Unternehmen, die öffentliche Versprechen mit technischen Einreichungen in Einklang bringen, stärkere Positionen sichern.

Akteure streben nach vertikaler Integration: Nano Dimensions Übernahmen von Desktop Metal und Markforged verbinden additive Fertigung mit Nano-Tinten-Expertise. Start-ups wie Black Semiconductor sammeln 275 Millionen USD ein, um Graphen-Chips für optische Verbindungen zu entwickeln. Weißräume liegen in theranostischen Systemen, fortschrittlichen Nano-Katalysatoren und Quantenpunkt-Formulierungen für kostengünstige Beleuchtung.

Marktführer der Nanotechnologie-Branche

Imina Technologies SA

Applied Nanotech, Inc.

Bruker

DuPont de Nemours, Inc.

BASF SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Black Semiconductor sicherte sich 275 Millionen USD zum Bau einer Graphen-Chip-Pilotanlage in Deutschland mit dem Ziel der Massenproduktion bis 2031.

- April 2025: BASF verpflichtete sich zu einer Schwefelsäureanlage in Halbleiterqualität in Ludwigshafen, die bis 2027 in Betrieb gehen soll, um kritische Chemikalien für EU-Fertigungsanlagen zu sichern.

- April 2025: Forscher der Universität Texas stellten ein Membranverfahren vor, das die Selektivität der Seltenen-Erden-Extraktion deutlich verbessert und die Versorgungsrisiken für Elektrofahrzeugmagnete mindert.

- März 2025: Die Universität Hokkaido stellte zwitterionische DOPE-Cx-Lipide vor, die die mRNA-Abgabe verbessern und die Toxizität reduzieren.

- Februar 2025: Die EU setzte die Verordnung 2024/858 durch, die 12 Nano-Formen in Kosmetika verbietet und Hydroxyapatit-Gehalte einschränkt.

- Januar 2025: Das NIST erteilte mehrere DNA-Nanotechnologie-Patente zur Unterstützung von Biomarker-Messplattformen.

Berichtsumfang des globalen Nanotechnologie-Marktes

Nanotechnologie umfasst die Wissenschafts- und Ingenieursdisziplinen, die sich auf das Design, die Herstellung und die Nutzung von Strukturen, Geräten und Systemen durch die Manipulation von Atomen und Molekülen im Nanomaßstab konzentrieren – insbesondere bei Dimensionen von 100 Nanometern (100 Millionstel Millimeter) oder kleiner. Die Nanotechnologie hat Eingang in mehrere Bereiche gefunden, wobei Industriesektoren die Vorreiterrolle übernehmen, insbesondere Informations- und Kommunikationstechnologie.

Die Studie analysiert umfassend die Trends und Dynamiken der Nanotechnologie-Einführung in verschiedenen Branchen. Sie überwacht auch die Einnahmen, die aus verschiedenen Arten von Nanotechnologie in mehreren Anwendungen generiert werden.

Der Nanotechnologie-Markt ist segmentiert nach Typ (Nanomaterialien, Nanokomposite, Nanogeräte und andere Typen), Anwendung (Medizin und Gesundheitswesen, Materialwissenschaft, Energiespeicherung und -erzeugung, Umwelt, Elektronik und Computing, Kosmetik und Körperpflegeprodukte, Lebensmittelwissenschaft und Textilien) sowie Geografie (Nordamerika, Europa, Asien, Australien und Neuseeland, Lateinamerika sowie Naher Osten und Afrika). Der Bericht bietet Marktprognosen und -größen in Wertangaben (USD) für alle oben genannten Segmente.

| Nanomaterialien | Kohlenstoffbasiert |

| Metall und Metalloxid | |

| Polymer | |

| Nanotone | |

| Nanozellulose | |

| Nanokomposite | Strukturell |

| Funktional | |

| Intelligent | |

| Wettbewerbsrivalität | Nanosensoren |

| Nanoelektronik | |

| Nanorobotik | |

| Quantenpunkt-Geräte | |

| Nanowerkzeuge | AFM/STM-Sonden |

| Lithografie-Werkzeuge | |

| Sonstige | |

| Andere Typen |

| Top-Down | Fotolithografie |

| Ätzung | |

| Hochenergie-Kugelmahlung | |

| Bottom-Up | Sol-Gel |

| CVD | |

| Molekulare Selbstmontage |

| Kohlenstoffbasierte Nanomaterialien | Kohlenstoffnanoröhren |

| Graphen | |

| Fullerene | |

| Metall- und Metalloxid-Nanopartikel | Gold |

| Silber | |

| Titandioxid | |

| Zinkoxid | |

| Dendrimere | PAMAM |

| PPI | |

| Quantenpunkte | II-VI |

| III-V | |

| Perowskit |

| Medizin und Gesundheitswesen | Arzneimittelabgabe |

| Bildgebung | |

| Implantate | |

| Elektronik und Computing | Logik-ICs |

| Displays | |

| Speicher | |

| Energiespeicherung und -erzeugung | Lithium-Ionen-Batterien |

| Brennstoffzellen | |

| Photovoltaik | |

| Umwelt | Wasseraufbereitung |

| Luftreinigung | |

| Bodensanierung | |

| Kosmetik und Körperpflege | UV-Filter |

| Anti-Aging | |

| Duftträger | |

| Lebensmittelwissenschaft | Nano-Einkapselung |

| Lebensmittelsicherheitssensoren | |

| Textilien | Intelligente Stoffe |

| Schmutzabweisende Fasern | |

| Andere Anwendungen |

| Pharmazeutika und Biotechnologie |

| Halbleiter- und Display-OEMs |

| Energie und Strom |

| Automobil und Luft- und Raumfahrt |

| Konsumgüter |

| Umweltdienstleistungen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südostasien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Länder des Golfkooperationsrats |

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Typ | Nanomaterialien | Kohlenstoffbasiert | |

| Metall und Metalloxid | |||

| Polymer | |||

| Nanotone | |||

| Nanozellulose | |||

| Nanokomposite | Strukturell | ||

| Funktional | |||

| Intelligent | |||

| Wettbewerbsrivalität | Nanosensoren | ||

| Nanoelektronik | |||

| Nanorobotik | |||

| Quantenpunkt-Geräte | |||

| Nanowerkzeuge | AFM/STM-Sonden | ||

| Lithografie-Werkzeuge | |||

| Sonstige | |||

| Andere Typen | |||

| Nach Herstellungsverfahren | Top-Down | Fotolithografie | |

| Ätzung | |||

| Hochenergie-Kugelmahlung | |||

| Bottom-Up | Sol-Gel | ||

| CVD | |||

| Molekulare Selbstmontage | |||

| Nach Materialkategorie | Kohlenstoffbasierte Nanomaterialien | Kohlenstoffnanoröhren | |

| Graphen | |||

| Fullerene | |||

| Metall- und Metalloxid-Nanopartikel | Gold | ||

| Silber | |||

| Titandioxid | |||

| Zinkoxid | |||

| Dendrimere | PAMAM | ||

| PPI | |||

| Quantenpunkte | II-VI | ||

| III-V | |||

| Perowskit | |||

| Nach Anwendung | Medizin und Gesundheitswesen | Arzneimittelabgabe | |

| Bildgebung | |||

| Implantate | |||

| Elektronik und Computing | Logik-ICs | ||

| Displays | |||

| Speicher | |||

| Energiespeicherung und -erzeugung | Lithium-Ionen-Batterien | ||

| Brennstoffzellen | |||

| Photovoltaik | |||

| Umwelt | Wasseraufbereitung | ||

| Luftreinigung | |||

| Bodensanierung | |||

| Kosmetik und Körperpflege | UV-Filter | ||

| Anti-Aging | |||

| Duftträger | |||

| Lebensmittelwissenschaft | Nano-Einkapselung | ||

| Lebensmittelsicherheitssensoren | |||

| Textilien | Intelligente Stoffe | ||

| Schmutzabweisende Fasern | |||

| Andere Anwendungen | |||

| Nach Endverbraucherbranche | Pharmazeutika und Biotechnologie | ||

| Halbleiter- und Display-OEMs | |||

| Energie und Strom | |||

| Automobil und Luft- und Raumfahrt | |||

| Konsumgüter | |||

| Umweltdienstleistungen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Nordische Länder | |||

| Übriges Europa | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südostasien | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Länder des Golfkooperationsrats | |

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Nanotechnologie-Marktes?

Der Markt wird im Jahr 2026 auf 118,73 Milliarden USD bewertet und soll bis 2031 220,8 Milliarden USD erreichen.

Welche Region hält den größten Nanotechnologie-Marktanteil?

Asien-Pazifik führt mit einem Umsatzanteil von 38,45 % im Jahr 2025 aufgrund integrierter Lieferketten und der Dominanz bei der Verarbeitung Seltener Erden.

Was treibt das schnellste Wachstum bei den Anwendungen an?

Die Energiespeicherung führt mit einer CAGR von 15,6 %, angetrieben durch Silizium-Nanodraht-Batterien, die eine zehnfache Kapazitätssteigerung versprechen.

Wie wird der CHIPS-Act den Nanotechnologie-Markt beeinflussen?

Das Gesetz verpflichtet 52,7 Milliarden USD für US-Fertigungsanlagen und beschleunigt die inländische Nanosensor- und fortschrittliche Verpackungskapazität.

Welche Materialkategorie wächst am schnellsten?

Quantenpunkte wachsen mit einer CAGR von 18,1 %, da cadmiumfreie und Perowskit-Varianten frühere Toxizitätsprobleme überwinden.

Was ist das wichtigste regulatorische Hindernis in Europa?

Erweiterte REACH-Prüfungen verzögern Zulassungen für Metalloxid-Nanopartikel und verlangsamen die Markteinführungsgeschwindigkeit für Kosmetika und Beschichtungen.

Seite zuletzt aktualisiert am: