Tamaño y Participación del Mercado de Anodizado de Metales

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.16 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.75 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.95% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Anodizado de Metales por Mordor Intelligence

Se espera que el tamaño del mercado de anodizado de metales crezca de USD 2,06 mil millones en 2025 a USD 2,16 mil millones en 2026 y se prevé que alcance USD 2,75 mil millones en 2031 a una CAGR del 4,95% durante 2026-2031. Los incrementos de la demanda provienen de normativas más estrictas que sustituyen el cromo hexavalente por químicos más seguros, acelerando la adopción en sectores de alto rendimiento como los vehículos eléctricos, el sector aeroespacial y la refrigeración de centros de datos. Los objetivos de reducción de peso en los paquetes de baterías, las necesidades de disipación de calor de las estaciones base 5G y los desafíos de corrosión de las turbinas eólicas marinas sostienen colectivamente el impulso hacia adelante. El aumento de los estándares de biocompatibilidad para implantes médicos y la creciente prevalencia de sitios de computación perimetral modular añaden una demanda adicional de tratamientos especializados de capa dura. Los obstáculos del lado de la oferta incluyen la retirada de PFAS de las mezclas de surfactantes, la volatilidad de las primas de los lingotes de aluminio y los picos de precios de la energía en Europa, aunque los actores del mercado se benefician de innovaciones de proceso que reducen el consumo de energía hasta un 40% y acortan los cambios de línea.

Conclusiones Clave del Informe

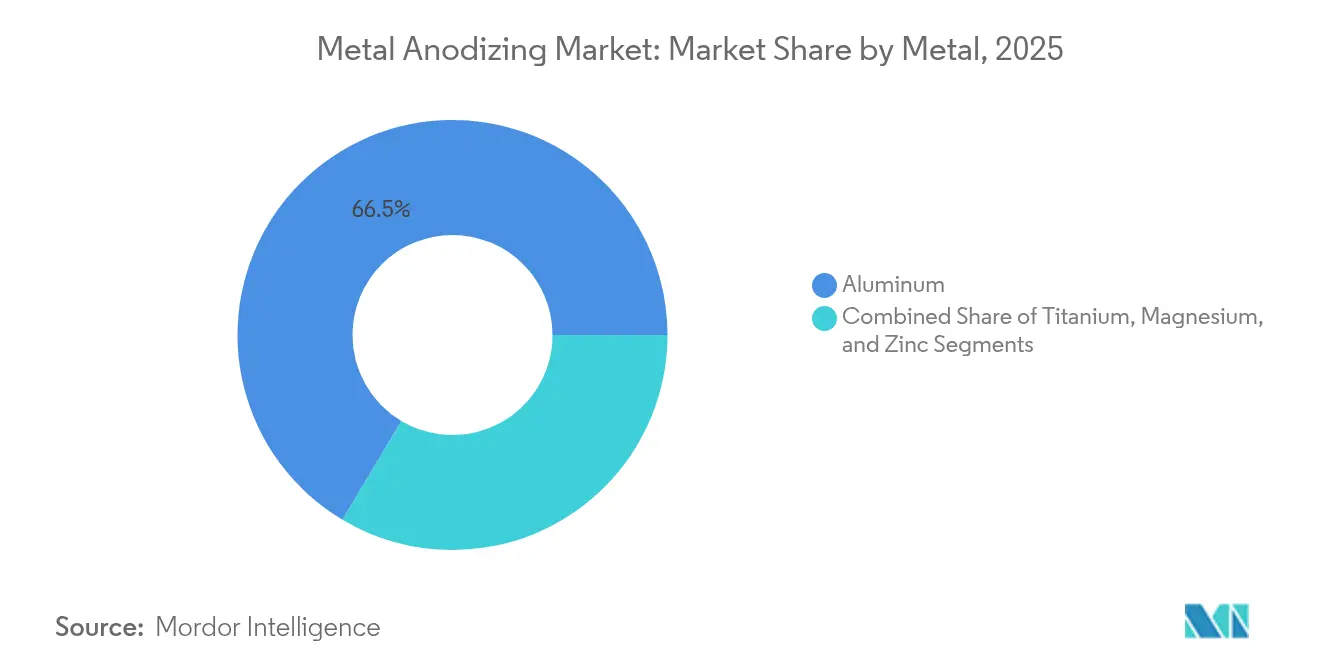

- Por metal, el aluminio representó el 66,45% de la participación del mercado de anodizado de metales en 2025; se proyecta que el titanio avance a una CAGR del 5,92% hasta 2031.

- Por tipo de anodizado, los procesos con ácido sulfúrico representaron el 54,15% del tamaño del mercado de anodizado de metales en 2025; las variantes de capa dura registran una CAGR del 6,05% durante 2026-2031.

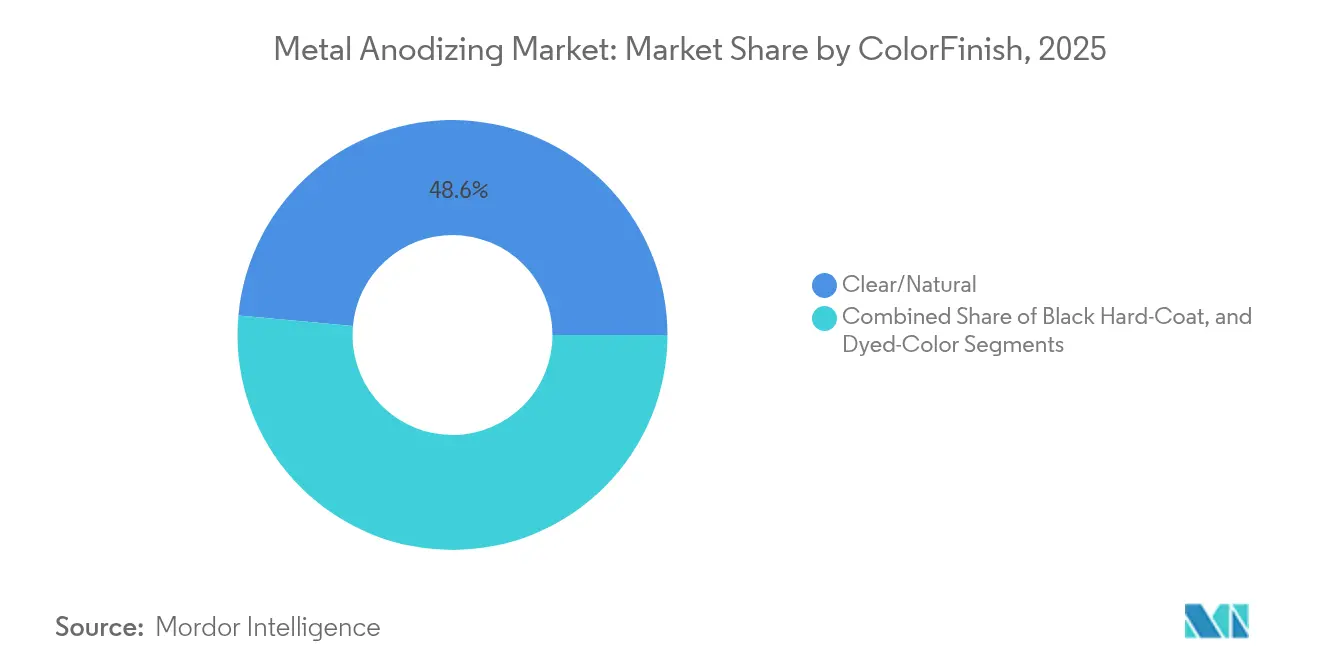

- Por color/acabado, los recubrimientos transparentes (naturales) representaron el 48,55% de los ingresos en 2025; se prevé que los acabados de capa dura negra se expandan a una CAGR del 6,25% hasta 2031.

- Por industria de uso final, el sector automotriz lideró con una participación de ingresos del 34,65% en 2025, mientras que el sector aeroespacial y de defensa registra la CAGR más rápida del 6,72% hasta 2031.

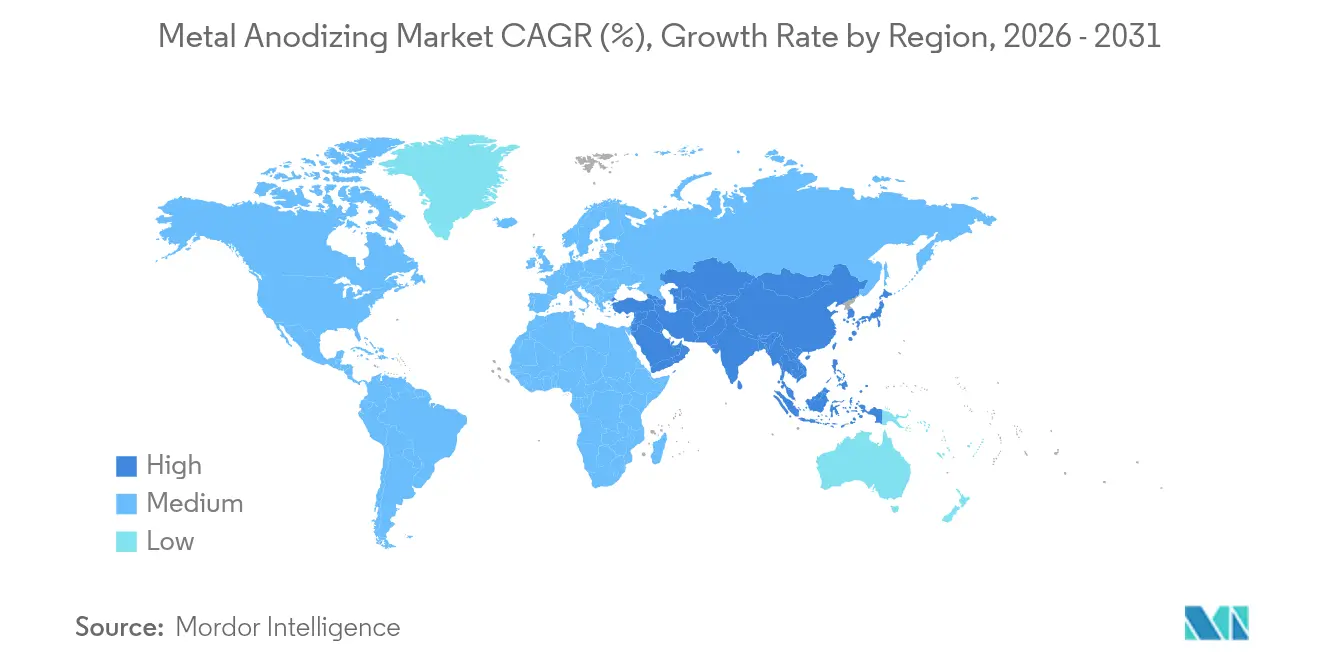

- Por geografía, Asia-Pacífico representó el 47,05% del mercado de anodizado de metales en 2025, mientras que se prevé que Oriente Medio y África crezcan a una CAGR del 5,56% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Anodizado de Metales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reducción de peso en paquetes de baterías para vehículos eléctricos | +1.20% | Asia-Pacífico, con expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Instalaciones de disipadores de calor para 5G | +0.80% | Global, con ganancias tempranas en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Protección anticorrosión en turbinas eólicas marinas | +0.60% | Costas de Europa y América del Norte, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Implantes de titanio conformes con el Reglamento de Dispositivos Médicos de la UE | +0.40% | Europa y América del Norte | Mediano plazo (2-4 años) |

| Sustitución del cromado en el transporte de los Estados Unidos | +0.70% | América del Norte, con precedente regulatorio a nivel mundial | Largo plazo (≥ 4 años) |

| Bastidores de centros de datos perimetrales modulares | +0.50% | Global, centros de datos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La reducción de peso en paquetes de baterías para vehículos eléctricos impulsa la demanda en Asia

Los fabricantes de automóviles incorporan carcasas de aluminio anodizado que reducen la masa del paquete de baterías manteniendo la disipación de calor, mejorando directamente la autonomía del vehículo. La instalación canadiense de Honda por USD 15 mil millones y la expansión de BMW por EUR 800 millones en México ejemplifican las adiciones de capacidad construidas en torno al anodizado interno que elimina los retrasos de la subcontratación.[1]Modern Metals, "Take it Higher," modernmetals.com Las líneas del Sudeste Asiático ahora monitorean la densidad de corriente en tiempo real, reduciendo el consumo específico de energía en un 40%.[2]Fraunhofer IPA, "Superficies de metales ligeros para el futuro," ipa.fraunhofer.de El control del proceso garantiza el crecimiento del óxido adecuado para la producción de baterías de electrodos secos, donde la eliminación de disolventes aumenta el estrés térmico en las carcasas. Las líneas localizadas también protegen a los productores de los recargos por transporte de aluminio y reducen los plazos de entrega, consolidando el liderazgo de Asia-Pacífico.

Instalaciones de disipadores de calor para 5G que requieren aluminio anodizado de alta conductividad

Las aletas anodizadas de capa dura mejoran los coeficientes de transferencia de calor y mantienen el aislamiento dieléctrico necesario en frecuencias de onda milimétrica. Los intercambiadores de flujo coaxial patentados para unidades de radio especifican aluminio anodizado para resistir la exposición exterior.[3]Google Patents, "Transmisión de señales electromagnéticas…," patents.google.com Los fabricantes de estaciones base adoptan geometrías de celosía complejas habilitadas por la fabricación aditiva y luego sellan los poros para evitar la corrosión progresiva.[4]MDPI Energies, "Desarrollo reciente de disipadores de calor…," mdpi.com A medida que los operadores de telecomunicaciones densifican las redes de pequeñas celdas, los disipadores de calor compactos se vuelven críticos, lo que impulsa a los proveedores de recubrimientos a garantizar un espesor de película uniforme en formas intrincadas. Los módulos de computación perimetral extienden este requisito a los campus empresariales, ampliando la demanda más allá de los operadores de telecomunicaciones.

Componentes de turbinas eólicas marinas que requieren protección anticorrosión de capa dura

Las condiciones marinas aceleran la corrosión por picadura, por lo que los fabricantes de turbinas especifican interiores de aluminio anodizado y piezas de la góndola. Los estudios muestran que combinar ánodos galvánicos con superficies anodizadas puede reducir los costos de protección catódica en un 70% mientras se preserva la vida estructural. Las capas de óxido densificadas soportan la niebla salina y el estrés cíclico, mientras que el ahorro de peso facilita la logística de erección de torres. Las revisiones ambientales reportan baja toxicidad aguda de los ánodos de aluminio, aunque la acumulación a largo plazo sigue siendo objeto de estudio. El crecimiento de los parques eólicos de tercera ronda en el Mar del Norte y la aceleración de los permisos en los Estados Unidos refuerzan la demanda a largo plazo.

La revisión del reglamento de dispositivos médicos en 2025 eleva los requisitos de rugosidad superficial y la relación Ca/P. El anodizado forma capas de titanato de calcio que imitan la química ósea y aceleran la osteointegración. Pioneer Metal Finishing obtuvo la certificación ISO 13485, lo que subraya la necesidad de líneas validadas que soporten ciclos de esterilización repetidos. Los procesos con electrolitos cítricos reducen los residuos ácidos y mejoran la bioactividad, dando a los proveedores certificados una ventaja en las licitaciones ortopédicas. Las barreras regulatorias disuaden a los nuevos participantes, concentrando los ingresos entre los procesadores acreditados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Eliminación progresiva de PFAS en baños de anodizado duro | -0.90% | Global, con inicio en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Volatilidad de la prima de los lingotes de aluminio | -0.60% | Global, aguda en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Recubrimientos nanocerámicos por deposición física de vapor ganando participación | -0.40% | América del Norte y la UE, con expansión en Asia-Pacífico | Mediano plazo (2-4 años) |

| Pico de precios de la electricidad en la UE | -0.30% | Europa, con repercusión en centros de uso intensivo de energía | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Eliminación progresiva de PFAS en surfactantes para baños de anodizado duro

Los agentes supresores de niebla basados en PFOS fueron prohibidos en 2015, pero los residuos aparecen en las aguas residuales de galvanoplastia, lo que lleva a los reguladores globales a endurecer los límites. Las instalaciones se apresuran a validar surfactantes libres de flúor que mantengan baja la tensión superficial sin comprometer la calidad del recubrimiento. Algunas plantas instalan carcasas mecánicas o depuradores de humos, lo que aumenta los desembolsos de capital. El riesgo de transición es mayor para las líneas de capa dura que operan a temperaturas elevadas donde las salpicaduras son severas. Los proveedores que califican las químicas conformes con anticipación mitigan el tiempo de inactividad de la producción.

El pico de precios de la electricidad en la UE infla los costos de refrigeración

El anodizado es intensivo en electricidad; los precios al contado de la energía en Europa se triplicaron a finales de 2024, elevando los costos operativos y desplazando parte de la capacidad al extranjero. Las innovaciones de proceso, como la corriente modulada por pulsos y los enfriadores de circuito cerrado, reducen el consumo de energía en un 40%, pero requieren inversión de capital. Las subvenciones gubernamentales para equipos ecológicos compensan parcialmente los gastos, aunque los períodos de recuperación se amplían con la volatilidad del mercado. Los fabricantes en España e Italia evalúan la producción en turno nocturno para aprovechar las tarifas más económicas, equilibrando la disponibilidad de mano de obra con el ahorro energético.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Metal: El Dominio del Aluminio Enfrenta la Disrupción del Titanio

El aluminio aseguró el 66,45% del volumen de 2025, ya que su asequibilidad, maquinabilidad y ventanas de proceso establecidas se alinean con las líneas de acabado a gran escala. Este dominio se traduce en el mayor flujo de ingresos del mercado de anodizado de metales, con pieles aeroespaciales, paneles automotrices y carcasas de electrónica absorbiendo la mayor parte de la capacidad. El tamaño del mercado de anodizado de metales para componentes de aluminio está destinado a expandirse de manera constante con el lanzamiento de plataformas de vehículos eléctricos que favorecen las fundiciones ligeras. El titanio, aunque con una base menor, se acelera a una CAGR del 5,92% impulsado por la demanda regulatoria de accesorios ortopédicos biocompatibles y hardware de defensa con espacio limitado que valora las altas relaciones resistencia-peso.

El anodizado de titanio produce capas de óxido poroso cuyo espesor controla el color, creando codificación de identificación sin pigmentos para instrumentos quirúrgicos. Los primeros adoptantes en Europa han demostrado el rendimiento en campo, inspirando aprobaciones de dispositivos en América del Norte para jaulas espinales y pilares dentales. El magnesio y el zinc siguen siendo sustratos minoritarios, limitados por la complejidad del proceso y el costo. Las innovaciones como los electrolitos a base de citrato que controlan la corrosión por picadura en el magnesio son prometedoras, pero aún esperan su escalado. El zinc mantiene posiciones en herrajes decorativos, pero compite con los recubrimientos en polvo. La metalurgia avanzada de estado sólido puede introducir aleaciones de aluminio de alta resistencia que requieran recetas de anodizado modificadas, abriendo nuevas vías de ingresos para los especialistas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Anodizado: El Anodizado de Capa Dura Gana Terreno al Liderazgo del Ácido Sulfúrico

El ácido sulfúrico continúa encabezando con una participación del 54,15% gracias a su versatilidad y bajo costo de reactivos. Las variantes de película delgada reemplazan el ácido crómico heredado en piezas de aeronaves críticas para el vuelo, en línea con las prohibiciones de cromo, sosteniendo el volumen. Los tratamientos de capa dura superan el crecimiento general a una CAGR del 6,05%, reflejando los cambios en los mercados finales hacia zonas de desgaste severo en robótica, portadores de semiconductores y bandejas de almacenamiento de energía. Se prevé que el tamaño del mercado de anodizado de metales para líneas de capa dura se amplíe a medida que los fabricantes de equipos originales demanden capas de 25-100 µm que dupliquen la vida útil en entornos abrasivos.

Las mezclas de ácido bórico-sulfúrico y tartárico-sulfúrico atraen certificaciones aeroespaciales al combinar alta vida a la fatiga con ventajas de cumplimiento. El ácido fosfórico sigue siendo vital para la preparación de unión adhesiva en ensamblajes compuestos, mientras que las rutas de ácido orgánico sirven a productos de consumo críticos en color. El uso de ácido crómico se contrae hacia cero más allá de 2039 bajo las normas de los Estados Unidos, impulsando las reconversiones. En todas las químicas, la investigación de sellado apunta a formulaciones libres de cromo que mantengan baja porosidad y estabilidad ultravioleta.

Por Color/Acabado: El Acabado de Capa Dura Negra Supera el Dominio del Acabado Transparente

El anodizado transparente sigue representando el 48,55% del tonelaje, protegiendo paneles de fachada, interiores ferroviarios y piezas industriales generales donde importa la estética del metal natural. Sin embargo, los acabados de capa dura negra crecen a una CAGR del 6,25% a medida que la electrónica y los bastidores de centros de datos priorizan tanto la emisividad térmica como la imagen visual uniforme. La impregnación de tinte junto con la modificación de zinc extiende la solidez a la luz, permitiendo carcasas de telecomunicaciones para exteriores sin decoloración. Los tintes en bronce, dorado y azul atienden los acentos arquitectónicos, mientras que los procesos emergentes de cobre envejecido simulan la pátina sin galvanoplastia de cobre.

El óxido anodizado blanco, antes de nicho, encuentra tracción en las carcasas de carga para movilidad eléctrica donde el control del deslumbramiento es crítico. Las preocupaciones de sostenibilidad orientan a las marcas hacia sustratos que contienen un 94% de contenido reciclado posconsumo, como el evercycle registrado, alineando las elecciones de acabado con los mensajes de economía circular. La consistencia en las redes de múltiples plantas impulsa la inversión en preparación automatizada de tintes y espectrofotometría en línea.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Uso Final: El Sector Aeroespacial Acelera Superando el Liderazgo del Sector Automotriz

El sector automotriz representó el 34,65% de los ingresos en 2025, anclado en molduras, rieles de techo y carcasas de baterías. El crecimiento se modera a medida que la producción global se estabiliza, aunque la electrificación de plataformas sostiene la penetración del anodizado en piezas ligeras. La industria del anodizado de metales adapta cada vez más las capas de óxido para cumplir con los estándares de fuga térmica de baterías. El sector aeroespacial y de defensa, que se expande a una CAGR del 6,72%, se beneficia de los mandatos libres de cromo y los programas de renovación de flotas que adoptan aleaciones de aluminio-litio y titanio.

Los actores de electrónica y semiconductores especifican disipadores de calor de capa dura compatibles con radios 5G de alta potencia. Las empresas de construcción continúan seleccionando muros cortina anodizados por su durabilidad y bajo mantenimiento. Los dispositivos médicos siguen siendo un nicho de alto margen donde las líneas validadas con certificación ISO 13485 aprovechan las químicas de óxido propietarias para implantes que resisten la formación de biopelículas. La adopción en energía marina y embarcaciones marinas crece a medida que los operadores buscan ahorros de peso e intervalos de servicio más largos en aguas corrosivas.

Análisis Geográfico

Asia-Pacífico retuvo el 47,05% de la demanda global en 2025, ya que el ecosistema de fundición y extrusión de China abastece a los talleres de acabado orientados al mercado interno y a la exportación. Los gobiernos regionales apoyan el anodizado en línea en las gigafábricas de vehículos eléctricos, reduciendo el tiempo logístico entre el mecanizado del paquete de baterías y el crecimiento del óxido. Se proyecta que el tamaño del mercado de anodizado de metales en Asia-Pacífico aumente de manera constante hasta 2031, ya que la capacidad localizada amortigua la volatilidad de los lingotes y los costos de energía. Los proveedores de electrónica japoneses y coreanos de primer nivel también califican a los proveedores de recubrimientos regionales, ampliando el alcance en los mercados finales.

América del Norte aprovecha los plazos de sustitución del cromo para expandir la capacidad de acabado nacional. La normativa de California impulsa a los talleres del medio oeste a modernizar las líneas con compatibilidad de química trivalente y controles de emisiones automatizados. Los centros aeroespaciales en Washington y Alabama contribuyen con un rendimiento predecible dado los estrictos programas de revisión de estructuras de aeronaves. La expansión de centros de datos en Virginia, Texas y Quebec impulsa los pedidos de bastidores de capa dura negra, con clientes que exigen envíos justo a tiempo para reducir las ventanas de construcción.

Europa enfrenta incertidumbre en los precios de la energía, pero se beneficia de estrictas leyes médicas y ambientales que favorecen los recubrimientos de alto valor. Las instalaciones alemanas y francesas implementan sistemas de pulso energéticamente eficientes para compensar las tarifas, mientras que los operadores nórdicos aprovechan la electricidad renovable para obtener credenciales de bajo carbono. El despliegue de energía eólica marina en el Mar del Norte ancla la demanda de anodizado de grado marino, a menudo combinado con protección galvánica para cumplir los objetivos de vida útil de 25 años.

Oriente Medio y África registra la CAGR más rápida del 5,56% a medida que las zonas industriales de Arabia Saudita y los Emiratos Árabes Unidos invierten en cadenas de valor de aluminio aguas abajo. La energía eólica marina en Marruecos y Egipto, además de las plantas de desalinización del Mar Rojo, requieren interiores a prueba de corrosión, inclinando los contratos hacia los anodizadores de capa dura. El crecimiento en América del Sur sigue vinculado a los estímulos de infraestructura y los pedidos de equipos mineros, aunque la volatilidad macroeconómica frena los flujos de capital. En general, la diversificación geográfica protege a los proveedores globales del riesgo de una sola región, al tiempo que crea una complejidad de especificaciones que recompensa a las redes verticalmente integradas.

Panorama Competitivo

El mercado sigue siendo moderadamente fragmentado. Los grandes grupos de múltiples plantas persiguen la integración vertical añadiendo químicas, mecanizado y servicios de ensamblaje para fidelizar a los clientes. Pioneer Metal Finishing opera ocho sitios que entregan recubrimientos certificados a 3.500 cuentas, ilustrando un modelo de escala que distribuye el costo de los sistemas de calidad. Las fusiones y adquisiciones recientes subrayan el impulso de consolidación: Aalberts pagó USD 105 millones por Paulo Products para ampliar el alcance del tratamiento térmico en América del Norte. Quaker Houghton comprometió USD 153 millones por Dipsol Chemicals, asegurando aditivos de limpieza y galvanoplastia en las carteras de Asia-Pacífico.

Las actualizaciones tecnológicas dominan los presupuestos de capital. Chicago Anodizing duplicó la capacidad mediante una línea de cuatro polipastos con dosificación automatizada y seguimiento de recetas, ampliando las opciones de tinte para las bibliotecas de colores de los fabricantes de equipos originales. Las solicitudes de patentes se concentran en la estabilización de tintes, electrolitos ecológicos y análisis de procesos. Justia enumera invenciones para tintes con incorporación de zinc y efectos de cobre envejecido, destacando ganancias de rendimiento incrementales pero valiosas. Los proveedores se diferencian con certificaciones ISO 13485 o AS9100 que acortan las auditorías de los clientes.

Los nuevos participantes atacan nichos. El proceso registrado MICRALOX de Precision Coating ofrece capas selladas de poros que soportan 100 ciclos de autoclave, atrayendo a los fabricantes de equipos originales de instrumentos quirúrgicos reutilizables. Las empresas emergentes de metalurgia de estado sólido prometen familias de aleaciones que necesitan anodizado personalizado, lo que podría remodelar las mezclas de sustratos para finales de la década. A pesar de la innovación, los costos de cambio y los obstáculos de calificación refuerzan las posiciones de los titulares, mientras que el cumplimiento ambiental regional empuja a los pequeños talleres a asociarse o vender.

Líderes de la Industria del Anodizado de Metales

Huber Engineered Materials

Pioneer Metal Finishing

K & L Anodizing Corporation

Advanced Plating Technologies

Anoplate Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Quaker Houghton acordó adquirir Dipsol Chemicals por USD 153 millones para reforzar su presencia en Asia-Pacífico.

- Enero de 2025: Pioneer Metal Finishing fue adquirida por Aterian Investment Partners, fortaleciendo su presencia en América del Norte.

- Enero de 2025: Integer Holdings adquirió Precision Coating, añadiendo el anodizado de grado médico MICRALOX® a su cartera.

- Enero de 2025: Chicago Anodizing completó una reconversión que duplicó su capacidad, instalando automatización de cuatro polipastos y siete nuevos tanques de tinte.

- Diciembre de 2025: Aalberts anunció la adquisición de Paulo Products por USD 105 millones, ampliando los servicios de tratamiento térmico en los Estados Unidos.

Alcance del Informe Global del Mercado de Anodizado de Metales

El mercado de anodizado de metales abarca el proceso de oxidación electrolítica para mejorar las propiedades superficiales de los metales, principalmente el aluminio, creando una capa de óxido duradera y resistente a la corrosión. Esta técnica se utiliza ampliamente en industrias como la aeroespacial, automotriz, electrónica y de la construcción para mejorar el rendimiento y la estética de los materiales. El mercado está impulsado por la demanda de componentes metálicos ligeros, duraderos y ambientalmente sostenibles.

El Mercado de Anodizado de Metales está segmentado por metal (aluminio, titanio, magnesio y otros metales), tipo (anodizado con ácido sulfúrico, anodizado duro, anodizado con ácido crómico y anodizado con ácido orgánico), industria de uso final (automotriz, aeroespacial, electrónica, construcción, marina, médica y otros) y geografía (América del Norte, Europa, Asia-Pacífico, América Latina, Oriente Medio y África). Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Aluminio |

| Titanio |

| Magnesio |

| Zinc |

| Anodizado con Ácido Sulfúrico (Tipo II y IIB) |

| Anodizado de Capa Dura (Tipo III) |

| Anodizado con Ácido Crómico (Tipo I) |

| Anodizado con Ácido Orgánico/Bórico-Sulfúrico/Fosfórico |

| Transparente/Natural |

| Capa Dura Negra |

| Color Teñido (Bronce, Dorado, Azul y Otros) |

| Automotriz |

| Aeroespacial y Defensa |

| Electrónica y Semiconductores |

| Construcción y Arquitectura |

| Marina y Offshore |

| Dispositivos Médicos e Implantes |

| Bienes de Consumo y Electrodomésticos |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Países del Consejo de Cooperación del Golfo |

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Metal | Aluminio | ||

| Titanio | |||

| Magnesio | |||

| Zinc | |||

| Por Tipo de Anodizado | Anodizado con Ácido Sulfúrico (Tipo II y IIB) | ||

| Anodizado de Capa Dura (Tipo III) | |||

| Anodizado con Ácido Crómico (Tipo I) | |||

| Anodizado con Ácido Orgánico/Bórico-Sulfúrico/Fosfórico | |||

| Por Color/Acabado | Transparente/Natural | ||

| Capa Dura Negra | |||

| Color Teñido (Bronce, Dorado, Azul y Otros) | |||

| Por Industria de Uso Final | Automotriz | ||

| Aeroespacial y Defensa | |||

| Electrónica y Semiconductores | |||

| Construcción y Arquitectura | |||

| Marina y Offshore | |||

| Dispositivos Médicos e Implantes | |||

| Bienes de Consumo y Electrodomésticos | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Países Nórdicos | |||

| Resto de Europa | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Sudeste Asiático | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Países del Consejo de Cooperación del Golfo | |

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué impulsa el crecimiento en el mercado de anodizado de metales hasta 2031?

La reducción de peso en vehículos eléctricos, las necesidades de gestión térmica para 5G, los desafíos de corrosión en la energía eólica marina y los movimientos regulatorios para alejarse del cromo hexavalente son los principales catalizadores, apoyando colectivamente una CAGR del 4,95%.

¿Qué región lidera la demanda global?

Asia-Pacífico representa el 47,05% del volumen de 2025 debido a su cadena de suministro de aluminio integrada y su gran capacidad de producción de vehículos eléctricos.

¿Por qué el anodizado de titanio está ganando atención?

Las normas europeas de dispositivos médicos requieren superficies biocompatibles, y el titanio anodizado ofrece capas de titanato de calcio que mejoran la osteointegración, impulsando una CAGR del 5,92% en este segmento.

¿Cómo afectan las regulaciones sobre PFAS a los anodizadores?

La eliminación progresiva global de los supresores de niebla PFAS obliga a las plantas a validar químicas libres de flúor e invertir en controles mecánicos de emisiones, lo que puede elevar temporalmente los costos operativos y ralentizar el rendimiento.

¿Qué ventajas ofrecen los acabados anodizados de capa dura frente a las películas convencionales de ácido sulfúrico?

Las capas de capa dura alcanzan un espesor de 25-100 µm, ofreciendo una resistencia al desgaste y una conductividad térmica superiores, lo que las hace ideales para piezas de semiconductores, centros de datos y componentes mecánicos de uso intensivo.

¿Cómo está la consolidación remodelando la competencia?

Las adquisiciones estratégicas como Aalberts–Paulo y Quaker Houghton–Dipsol amplían las carteras de productos químicos y el alcance geográfico, señalando una tendencia hacia ofertas de servicios integrados y mayores huellas globales.

Última actualización de la página el: