Tamanho e Participação do Mercado de Anodização de Metais

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.16 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.75 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.95% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Anodização de Metais por Mordor Intelligence

O tamanho do mercado de anodização de metais deve crescer de USD 2,06 bilhões em 2025 para USD 2,16 bilhões em 2026 e está previsto para atingir USD 2,75 bilhões até 2031 a um CAGR de 4,95% no período 2026-2031. Os ganhos de demanda decorrem de regulamentações mais rígidas que substituem o cromo hexavalente por químicas mais seguras, acelerando a adoção em setores de alto desempenho, como veículos elétricos, aeroespacial e resfriamento de data centers. As metas de redução de peso em pacotes de baterias, as necessidades de dissipação de calor de estações base 5G e os desafios de corrosão de turbinas eólicas offshore sustentam coletivamente o impulso futuro. O aumento dos padrões de biocompatibilidade para implantes médicos e a crescente prevalência de sites de computação de borda modular acrescentam maior demanda por tratamentos especializados de camada dura. Os obstáculos do lado da oferta incluem a retirada de PFAS das misturas de surfactantes, a volatilidade dos prêmios de tarugos de alumínio e os picos de preços de energia na Europa, mas os participantes do mercado se beneficiam de inovações de processo que reduzem o consumo de energia em até 40% e encurtam as trocas de linha.

Principais Conclusões do Relatório

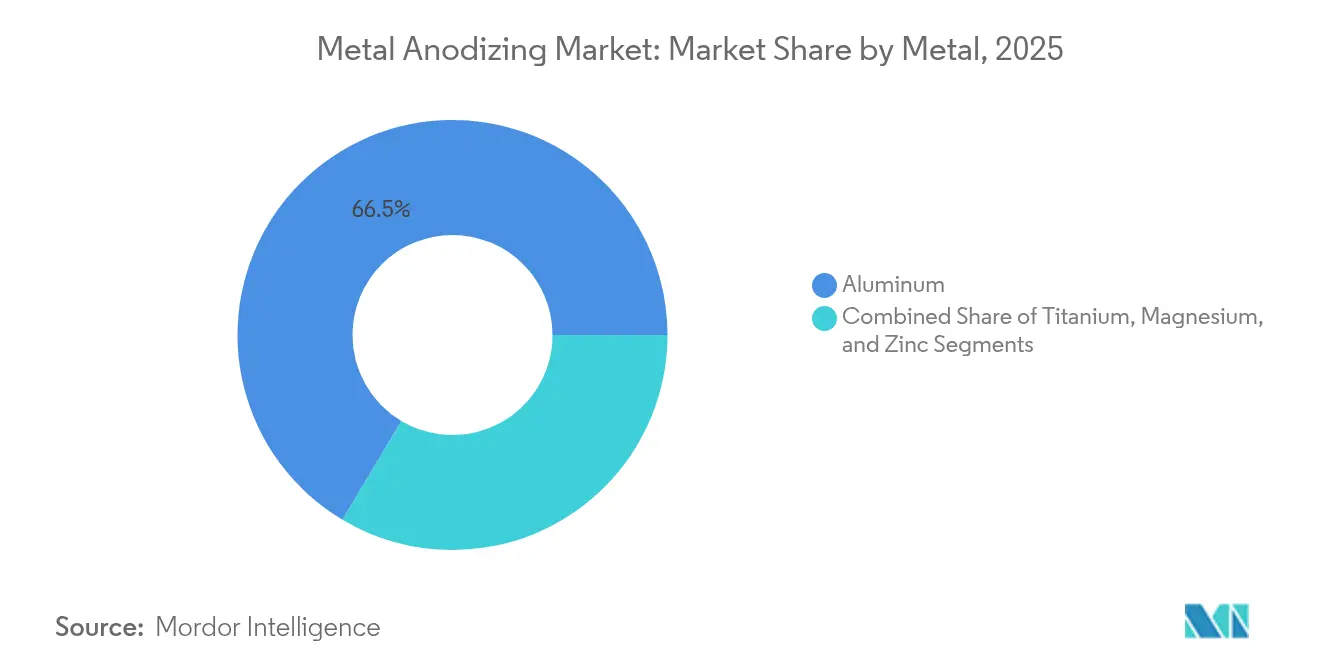

- Por metal, o alumínio detinha 66,45% da participação do mercado de anodização de metais em 2025; o titânio está projetado para avançar a um CAGR de 5,92% até 2031.

- Por tipo de anodização, os processos com ácido sulfúrico representavam 54,15% da participação do tamanho do mercado de anodização de metais em 2025; as variantes de camada dura registram um CAGR de 6,05% durante 2026-2031.

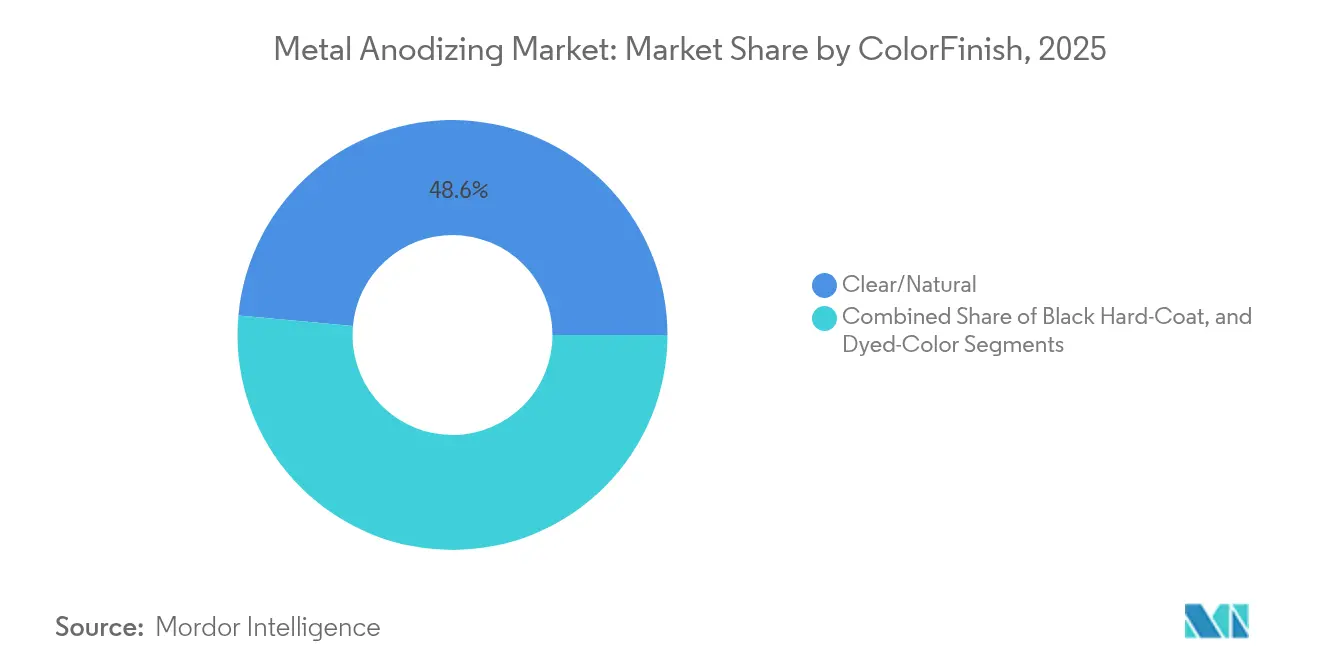

- Por cor/acabamento, os revestimentos transparentes (naturais) detinham 48,55% da receita em 2025; os acabamentos de camada dura preta estão previstos para expandir a um CAGR de 6,25% até 2031.

- Por indústria de uso final, o setor automotivo liderou com 34,65% de participação na receita em 2025, enquanto aeroespacial e defesa registra o CAGR mais rápido de 6,72% até 2031.

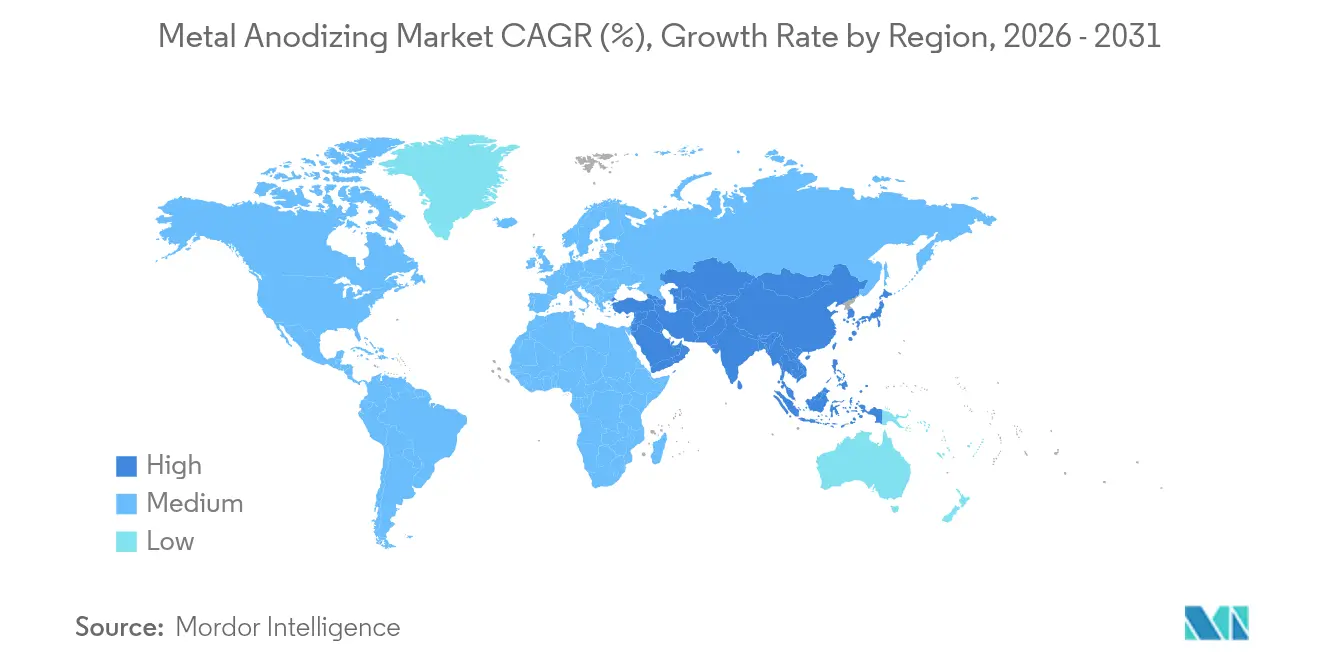

- Por geografia, a Ásia-Pacífico comandava 47,05% do mercado de anodização de metais em 2025, enquanto o Oriente Médio e África está previsto para crescer a um CAGR de 5,56% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Anodização de Metais

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Redução de peso em pacotes de baterias de veículos elétricos | +1.20% | Ásia-Pacífico, com expansão para a América do Norte | Médio prazo (2-4 anos) |

| Instalações de dissipadores de calor 5G | +0.80% | Global, com ganhos iniciais na América do Norte e na UE | Curto prazo (≤ 2 anos) |

| Proteção contra corrosão em componentes de turbinas eólicas offshore | +0.60% | Costas da Europa e da América do Norte, expandindo para a APAC | Longo prazo (≥ 4 anos) |

| Implantes de titânio em conformidade com o MDR da UE | +0.40% | Europa e América do Norte | Médio prazo (2-4 anos) |

| Substituição de cromagem no transporte dos EUA | +0.70% | América do Norte, precedente regulatório mundial | Longo prazo (≥ 4 anos) |

| Racks de data centers de borda modulares | +0.50% | Global, hubs de data centers | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Redução de peso em pacotes de baterias de veículos elétricos impulsionando a demanda na Ásia

As montadoras incorporam carcaças de alumínio anodizado que reduzem a massa do pacote de baterias enquanto mantêm a dissipação de calor, melhorando diretamente a autonomia do veículo. A instalação canadense de USD 15 bilhões da Honda e a expansão de EUR 800 milhões da BMW no México exemplificam adições de capacidade construídas em torno de anodização interna que elimina atrasos de terceirização.[1]Modern Metals, "Take it Higher," modernmetals.com As linhas do Sudeste Asiático agora monitoram a densidade de corrente em tempo real, reduzindo o consumo específico de energia em 40%.[2]Fraunhofer IPA, "Leichtmetalloberflächen für die Zukunft," ipa.fraunhofer.de O controle de processo garante o crescimento de óxido adequado para a produção de baterias de eletrodo seco, onde a remoção de solvente aumenta o estresse térmico nas carcaças. As linhas localizadas também protegem os produtores de sobretaxas de transporte de alumínio e reduzem os prazos de entrega, consolidando a liderança da Ásia-Pacífico.

Instalações de dissipadores de calor 5G que exigem alumínio anodizado de alta condutividade

As aletas anodizadas de camada dura melhoram os coeficientes de transferência de calor e mantêm o isolamento dielétrico necessário nas frequências de ondas milimétricas. Trocadores de fluxo coaxial patenteados para unidades de rádio especificam alumínio anodizado para suportar a exposição ao ar livre.[3]Google Patents, "Electromagnetic Signal Transmission…," patents.google.com Os fabricantes de estações base adotam geometrias de treliça complexas habilitadas pela manufatura aditiva e, em seguida, selam os poros para evitar a propagação de corrosão.[4]MDPI Energies, "Recent Development of Heat Sink…," mdpi.com À medida que as operadoras de telecomunicações densificam as redes de pequenas células, os dissipadores de calor compactos tornam-se críticos, pressionando os fornecedores de revestimento a garantir espessura uniforme de filme em formas complexas. Os módulos de computação de borda estendem esse requisito para os campi empresariais, ampliando a demanda além das operadoras de telecomunicações.

Componentes de turbinas eólicas offshore que buscam proteção contra corrosão de camada dura

As condições marinhas aceleram a corrosão por pites, de modo que os fabricantes de turbinas especificam internos de alumínio anodizado e peças de nacele. Estudos mostram que a combinação de ânodos galvânicos com superfícies anodizadas pode reduzir os custos de proteção catódica em 70%, preservando a vida útil estrutural. As camadas de óxido densificadas suportam névoa salina e estresse cíclico, enquanto a economia de peso facilita a logística de erguimento de torres. Avaliações ambientais relatam baixa toxicidade aguda dos ânodos de alumínio, embora o acúmulo a longo prazo ainda esteja sendo estudado. O crescimento dos parques eólicos de terceira rodada no Mar do Norte e a aceleração do licenciamento nos Estados Unidos reforçam a demanda de longo horizonte.

A regulamentação revisada de dispositivos médicos em 2025 eleva os requisitos de rugosidade superficial e relação Ca/P. A anodização forma camadas de titanato de cálcio que imitam a química óssea e aceleram a osseointegração. A Pioneer Metal Finishing obteve a certificação ISO 13485, ressaltando a necessidade de linhas validadas que suportem ciclos repetidos de esterilização. Os processos com eletrólito cítrico reduzem o desperdício de ácido e aumentam a bioatividade, conferindo aos fornecedores certificados uma vantagem em licitações ortopédicas. As barreiras regulatórias desencorajam novos entrantes, concentrando a receita entre os processadores comprovados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Eliminação progressiva de PFAS em banhos de anodização dura | -0.90% | Global, com início na América do Norte e na UE | Curto prazo (≤ 2 anos) |

| Volatilidade do prêmio de tarugos de alumínio | -0.60% | Global, aguda na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Revestimentos nano-cerâmicos por PVD ganhando participação | -0.40% | América do Norte e UE, expandindo na APAC | Médio prazo (2-4 anos) |

| Pico de preços de eletricidade na UE | -0.30% | Europa, com repercussão nos hubs de alta intensidade energética | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Eliminação progressiva de PFAS em surfactantes para banhos de anodização dura

Os agentes de supressão de névoa à base de PFOS foram proibidos em 2015, mas resíduos aparecem em efluentes de galvanoplastia, levando os reguladores globais a apertar os limites. As instalações correm para validar surfactantes sem flúor que mantêm a tensão superficial baixa sem comprometer a qualidade do revestimento. Algumas plantas adaptam invólucros mecânicos ou lavadores de fumaça, aumentando os desembolsos de capital. O risco de transição é maior para as linhas de camada dura que operam em temperaturas elevadas, onde os respingos são intensos. Os fornecedores que qualificam as químicas conformes antecipadamente mitigam o tempo de inatividade da produção.

Pico de preços de eletricidade na UE inflacionando os custos de resfriamento

A anodização é intensiva em eletricidade; os preços spot de energia na Europa triplicaram no final de 2024, elevando os custos operacionais e deslocando parte da capacidade para o exterior. Inovações de processo, como corrente modulada por pulso e resfriadores de circuito fechado, reduzem o consumo de energia em 40%, mas exigem investimento de capital. Subsídios governamentais para equipamentos verdes compensam parcialmente as despesas, mas os períodos de retorno se ampliam com a volatilidade do mercado. Os fabricantes na Espanha e na Itália avaliam a produção em turno noturno para aproveitar as tarifas mais baratas, equilibrando a disponibilidade de mão de obra com a economia de energia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Metal: A Dominância do Alumínio Enfrenta a Disrupção do Titânio

O alumínio assegurou 66,45% do volume de 2025, pois sua acessibilidade, usinabilidade e janelas de processo estabelecidas se alinham com as linhas de acabamento em grande escala. Essa dominância se traduz no maior fluxo de receita do mercado de anodização de metais, com revestimentos aeroespaciais, painéis automotivos e carcaças de eletrônicos absorvendo a maior parte da capacidade. O tamanho do mercado de anodização de metais para componentes de alumínio está definido para expandir de forma constante com os lançamentos de plataformas de veículos elétricos que favorecem fundições leves. O titânio, embora com uma base menor, acelera a 5,92% de CAGR impulsionado pela demanda regulatória por fixadores ortopédicos biocompatíveis e hardware de defesa com restrição de espaço que valoriza altas relações resistência-peso.

A anodização de titânio produz camadas de óxido poroso cuja espessura controla a cor, criando codificação de identificação sem pigmento para instrumentos cirúrgicos. Os primeiros adotantes na Europa comprovaram o desempenho em campo, inspirando aprovações de dispositivos norte-americanos para gaiolas espinhais e pilares dentários. O magnésio e o zinco permanecem como substratos minoritários, limitados pela complexidade do processo e pelo custo. Inovações como eletrólitos à base de citrato que controlam a corrosão por pites no magnésio mostram potencial, mas aguardam escalonamento. O zinco mantém posições em ferragens decorativas, mas compete com revestimentos em pó. A metalurgia avançada de estado sólido pode introduzir ligas de alumínio de alta resistência que exigem receitas de anodização modificadas, abrindo novos segmentos de receita para especialistas.

Por Tipo de Anodização: A Camada Dura Avança sobre a Liderança do Ácido Sulfúrico

O ácido sulfúrico continua a liderar com 54,15% de participação graças à sua versatilidade e baixo custo de reagente. As variantes de filme fino substituem o ácido crômico legado em peças de aeronaves críticas para o voo, em linha com as proibições de cromo, sustentando o volume. Os tratamentos de camada dura superam o crescimento geral a 6,05% de CAGR, refletindo as mudanças dos mercados finais em direção a zonas de desgaste severo em robótica, transportadores de semicondutores e bandejas de armazenamento de energia. O tamanho do mercado de anodização de metais para linhas de camada dura está previsto para se ampliar à medida que os fabricantes de equipamentos originais exigem camadas de 25-100 µm que dobram a vida útil em ambientes abrasivos.

As misturas bórico-sulfúricas e tartárico-sulfúricas atraem certificações aeroespaciais ao combinar alta vida à fadiga com vantagens de conformidade. O ácido fosfórico permanece vital para a preparação de colagem adesiva em conjuntos compostos, enquanto as rotas de ácido orgânico atendem produtos de consumo críticos em termos de cor. O uso de ácido crômico se contrai para zero além de 2039 sob as regras dos EUA, impulsionando retrofits. Em todas as químicas, a pesquisa de selagem tem como alvo formulações sem cromo que mantêm baixa porosidade e estabilidade UV.

Por Cor/Acabamento: A Camada Dura Preta Supera a Dominância do Transparente

A anodização transparente ainda representa 48,55% da tonelagem, protegendo painéis de fachada, interiores ferroviários e peças industriais em geral, onde a estética natural do metal é importante. No entanto, os acabamentos de camada dura preta crescem a 6,25% de CAGR, pois os racks de eletrônicos e data centers priorizam tanto a emissividade de calor quanto a identidade visual uniforme. A impregnação de corante combinada com modificação de zinco estende a resistência à luz, permitindo invólucros de telecomunicações ao ar livre sem desbotamento. Os tons bronze, dourado e azul atendem a acentos arquitetônicos, enquanto os processos emergentes de cobre envelhecido simulam pátina sem galvanoplastia de cobre.

O óxido anodizado branco, antes de nicho, encontra tração em carcaças de carregamento de mobilidade elétrica, onde o controle de brilho é crítico. As preocupações com sustentabilidade direcionam as marcas para substratos contendo 94% de conteúdo reciclado pós-consumo, como o evercycle registrado, alinhando as escolhas de acabamento com as mensagens de economia circular. A consistência entre redes de múltiplas plantas impulsiona o investimento em preparação automatizada de corante e espectrofotometria em linha.

Por Indústria de Uso Final: O Aeroespacial Acelera Além da Liderança Automotiva

O setor automotivo comandou 34,65% da receita em 2025, ancorado em acabamentos, trilhos de teto e carcaças de baterias. O crescimento se modera à medida que a produção global se estabiliza, mas a eletrificação de plataformas sustenta a penetração da anodização em peças leves. O setor de anodização de metais adapta cada vez mais as camadas de óxido para atender aos padrões de fuga térmica de baterias. O aeroespacial e a defesa, expandindo a 6,72% de CAGR, se beneficiam dos mandatos sem cromo e dos programas de renovação de frotas que adotam ligas de alumínio-lítio e titânio.

Os players de eletrônicos e semicondutores especificam dissipadores de calor de camada dura compatíveis com rádios 5G de alta potência. As empresas de construção continuam a selecionar paredes cortina anodizadas pela durabilidade e baixa manutenção. Os dispositivos médicos permanecem um nicho de alta margem, onde as linhas validadas ISO 13485 aproveitam as químicas de óxido proprietárias para implantes que resistem à formação de biofilme. A adoção em energia offshore e embarcações marinhas cresce à medida que os operadores buscam economia de peso e intervalos de serviço mais longos em águas corrosivas.

Análise Geográfica

A Ásia-Pacífico reteve 47,05% da demanda global em 2025, pois o ecossistema de fundição e extrusão da China abastece as oficinas de acabamento domésticas e orientadas para exportação. Os governos regionais apoiam a anodização em linha nas gigafábricas de veículos elétricos, reduzindo o tempo logístico entre a usinagem do pacote de baterias e o crescimento do óxido. O tamanho do mercado de anodização de metais na Ásia-Pacífico está projetado para crescer de forma constante até 2031, pois a capacidade localizada amoriza a volatilidade de tarugos e os custos de energia. Os fornecedores de eletrônicos de primeiro nível japoneses e coreanos também qualificam fornecedores de revestimento regionais, ampliando o alcance do mercado final.

A América do Norte aproveita os prazos de substituição de cromo para expandir a capacidade de acabamento doméstica. A regulamentação da Califórnia estimula as oficinas do meio-oeste a modernizar as linhas com compatibilidade de química trivalente e controles de emissão automatizados. Os hubs aeroespaciais em Washington e Alabama contribuem com produção previsível, dados os rigorosos cronogramas de revisão de fuselagens. A expansão de data centers na Virgínia, no Texas e em Quebec impulsiona pedidos de racks de camada dura preta, com clientes exigindo entregas just-in-time para reduzir as janelas de construção.

A Europa enfrenta incerteza nos preços de energia, mas se beneficia de leis médicas e ambientais rigorosas que favorecem revestimentos de alto valor. As instalações alemãs e francesas implantam sistemas de pulso energeticamente eficientes para compensar as tarifas, enquanto os operadores nórdicos exploram a eletricidade renovável para credenciais de baixo carbono. O lançamento de energia eólica offshore no Mar do Norte ancora a demanda por anodização de grau marinho, frequentemente combinada com proteção galvânica para atender às metas de vida útil de 25 anos.

O Oriente Médio e África registra o CAGR mais rápido de 5,56%, pois as zonas industriais da Arábia Saudita e dos Emirados Árabes Unidos investem em cadeias de valor de alumínio a jusante. A energia eólica offshore em Marrocos e no Egito, além das plantas de dessalinização no Mar Vermelho, exigem internos à prova de corrosão, direcionando contratos para anodizadores de camada dura. O crescimento sul-americano permanece vinculado a estímulos de infraestrutura e pedidos de equipamentos de mineração, embora a volatilidade macroeconômica amortize os fluxos de capital. No geral, a diversificação geográfica protege os fornecedores globais do risco de uma única região, ao mesmo tempo que cria complexidade de especificação que recompensa as redes verticalmente integradas.

Cenário Competitivo

O mercado permanece moderadamente fragmentado. Os grandes grupos de múltiplas plantas buscam integração vertical adicionando químicas, usinagem e serviços de montagem para fidelizar clientes. A Pioneer Metal Finishing opera oito sites que fornecem revestimentos certificados para 3.500 contas, ilustrando um modelo de escala que distribui os custos dos sistemas de qualidade. As fusões e aquisições recentes ressaltam o impulso de consolidação: a Aalberts pagou USD 105 milhões pela Paulo Products para ampliar o alcance de tratamento térmico na América do Norte. A Quaker Houghton comprometeu USD 153 milhões pela Dipsol Chemicals, assegurando aditivos de limpeza e galvanoplastia nos portfólios da Ásia-Pacífico.

As atualizações tecnológicas dominam os orçamentos de capital. A Chicago Anodizing dobrou a capacidade por meio de uma linha de quatro guindastes com dosagem automatizada e rastreamento de receitas, expandindo as opções de corante para as bibliotecas de cores dos fabricantes de equipamentos originais. Os depósitos de patentes se concentram em estabilização de corante, eletrólitos ecológicos e análise de processos. A Justia lista invenções para corantes incorporados com zinco e efeitos de cobre envelhecido, destacando ganhos de desempenho incrementais, mas valiosos. Os fornecedores se diferenciam com certificações ISO 13485 ou AS9100 que encurtam as auditorias dos clientes.

Os novos entrantes atacam nichos. O processo MICRALOX registrado da Precision Coating fornece camadas com poros selados que suportam 100 ciclos de autoclave, atraindo fabricantes de instrumentos cirúrgicos reutilizáveis. As startups de metalurgia de estado sólido prometem famílias de ligas que necessitam de anodização personalizada, potencialmente reformulando as misturas de substratos até o final da década. Apesar da inovação, os custos de troca e os obstáculos de qualificação reforçam as posições dos incumbentes, enquanto a conformidade ambiental regional pressiona as pequenas oficinas a fazer parcerias ou vender.

Líderes do Setor de Anodização de Metais

Huber Engineered Materials

Pioneer Metal Finishing

K & L Anodizing Corporation

Advanced Plating Technologies

Anoplate Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Quaker Houghton concordou em adquirir a Dipsol Chemicals por USD 153 milhões para fortalecer a presença na Ásia-Pacífico.

- Janeiro de 2025: A Pioneer Metal Finishing foi adquirida pela Aterian Investment Partners, fortalecendo a presença na América do Norte.

- Janeiro de 2025: A Integer Holdings adquiriu a Precision Coating, adicionando anodização de grau médico MICRALOX® ao seu portfólio.

- Janeiro de 2025: A Chicago Anodizing concluiu um retrofit de duplicação de capacidade, instalando automação de quatro guindastes e sete novos tanques de corante.

- Dezembro de 2025: A Aalberts anunciou a aquisição da Paulo Products por USD 105 milhões, expandindo os serviços de tratamento térmico nos Estados Unidos.

Escopo do Relatório Global do Mercado de Anodização de Metais

O mercado de anodização de metais abrange o processo de oxidação eletrolítica para melhorar as propriedades superficiais dos metais, principalmente o alumínio, criando uma camada de óxido durável e resistente à corrosão. Essa técnica é amplamente utilizada em setores como aeroespacial, automotivo, eletrônicos e construção para melhorar o desempenho e a estética dos materiais. O mercado é impulsionado pela demanda por componentes metálicos leves, duráveis e ambientalmente sustentáveis.

O Mercado de Anodização de Metais é segmentado por metal (alumínio, titânio, magnésio e outros metais), tipo (anodização com ácido sulfúrico, anodização dura, anodização com ácido crômico e anodização com ácido orgânico), indústria de uso final (automotivo, aeroespacial, eletrônicos, construção, marítimo, médico e outros) e geografia (América do Norte, Europa, Ásia-Pacífico, América Latina, Oriente Médio e África). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Alumínio |

| Titânio |

| Magnésio |

| Zinco |

| Anodização com Ácido Sulfúrico (Tipo II e IIB) |

| Anodização de Camada Dura (Tipo III) |

| Anodização com Ácido Crômico (Tipo I) |

| Anodização com Ácido Orgânico/Bórico-Sulfúrico/Fosfórico |

| Transparente/Natural |

| Camada Dura Preta |

| Cor Tingida (Bronze, Dourado, Azul e Outros) |

| Automotivo |

| Aeroespacial e Defesa |

| Eletrônicos e Semicondutores |

| Construção e Arquitetura |

| Marítimo e Offshore |

| Dispositivos Médicos e Implantes |

| Bens de Consumo e Eletrodomésticos |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Países do Conselho de Cooperação do Golfo |

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Metal | Alumínio | ||

| Titânio | |||

| Magnésio | |||

| Zinco | |||

| Por Tipo de Anodização | Anodização com Ácido Sulfúrico (Tipo II e IIB) | ||

| Anodização de Camada Dura (Tipo III) | |||

| Anodização com Ácido Crômico (Tipo I) | |||

| Anodização com Ácido Orgânico/Bórico-Sulfúrico/Fosfórico | |||

| Por Cor/Acabamento | Transparente/Natural | ||

| Camada Dura Preta | |||

| Cor Tingida (Bronze, Dourado, Azul e Outros) | |||

| Por Indústria de Uso Final | Automotivo | ||

| Aeroespacial e Defesa | |||

| Eletrônicos e Semicondutores | |||

| Construção e Arquitetura | |||

| Marítimo e Offshore | |||

| Dispositivos Médicos e Implantes | |||

| Bens de Consumo e Eletrodomésticos | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Países Nórdicos | |||

| Restante da Europa | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Sudeste Asiático | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Países do Conselho de Cooperação do Golfo | |

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

O que está impulsionando o crescimento no mercado de anodização de metais até 2031?

A redução de peso em veículos elétricos, as necessidades de gestão térmica 5G, os desafios de corrosão em energia eólica offshore e as medidas regulatórias de afastamento do cromo hexavalente são os principais catalisadores, sustentando coletivamente um CAGR de 4,95%.

Qual região lidera a demanda global?

A Ásia-Pacífico representa 47,05% do volume de 2025 devido à sua cadeia de suprimentos de alumínio integrada e à grande capacidade de produção de veículos elétricos.

Por que a anodização de titânio está ganhando atenção?

As regras de dispositivos médicos da UE exigem superfícies biocompatíveis, e o titânio anodizado oferece camadas de titanato de cálcio que melhoram a osseointegração, impulsionando um CAGR de 5,92% neste segmento.

Como as regulamentações de PFAS estão afetando os anodizadores?

A eliminação progressiva global dos supressores de névoa PFAS obriga as plantas a validar químicas sem flúor e a investir em controles mecânicos de emissão, o que pode elevar temporariamente os custos operacionais e reduzir a produção.

Quais vantagens os acabamentos anodizados de camada dura oferecem em relação aos filmes convencionais de ácido sulfúrico?

As camadas de camada dura atingem espessuras de 25-100 µm, proporcionando resistência ao desgaste e condutividade térmica superiores, tornando-as ideais para peças de semicondutores, data centers e mecânicas de serviço pesado.

Como a consolidação está reformulando a concorrência?

Aquisições estratégicas como Aalberts–Paulo e Quaker Houghton–Dipsol expandem os portfólios químicos e o alcance geográfico, sinalizando uma tendência em direção a ofertas de serviços integrados e maiores presença global.

Página atualizada pela última vez em: