Marktgröße und Marktanteil für gewaschenen Siliziumsand

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 24.92 Milliarden US-Dollar |

| Marktgröße (2031) | 32.97 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.76% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

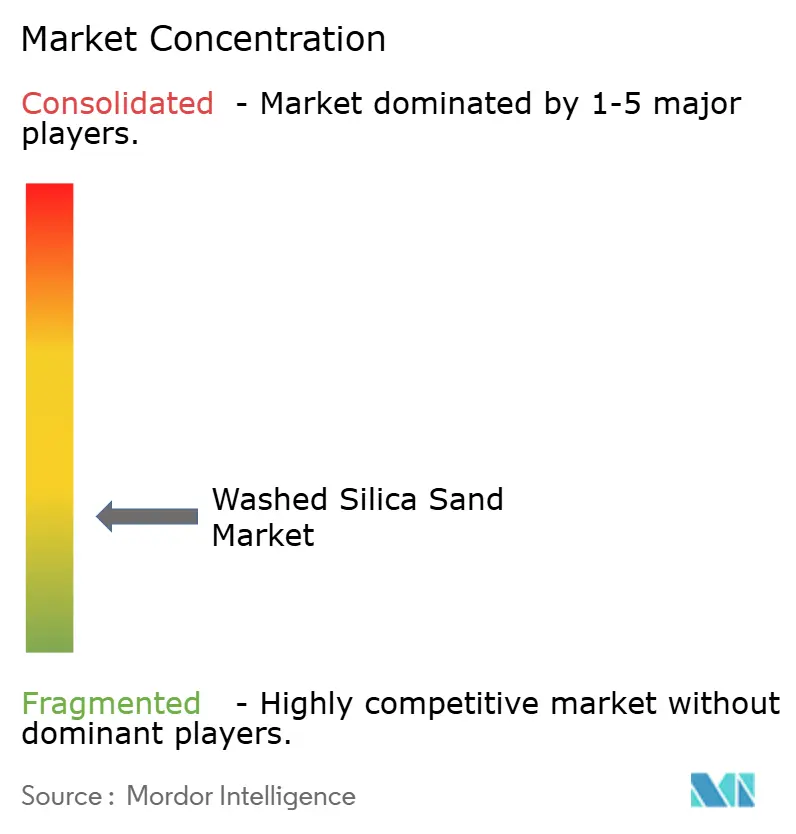

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für gewaschenen Siliziumsand von Mordor Intelligence

Die Marktgröße für gewaschenen Siliziumsand wird voraussichtlich von 23,56 Milliarden USD im Jahr 2025 auf 24,92 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 einen Wert von 32,97 Milliarden USD bei einem CAGR von 5,76 % über den Zeitraum 2026–2031 erreichen. Die steigende Nachfrage nach ultrareinem Quarz aus Halbleiterfabriken, die wachsende Kapazität von Floatglas-Schmelzöfen im Asien-Pazifik-Raum sowie der rasche Ausbau der Nassand-Logistik in Förderbecken in Nordamerika stützen die Expansion des Marktes für gewaschenen Siliziumsand. Wachsende regionale Entsalzungsprojekte erweitern die adressierbare Basis für Filtrationsqualitätssand, während frühe Pilotprojekte zur thermischen Speicherung mit Sandbatterien in Finnland einen neuen langfristigen Anwendungsfall signalisieren. Die Versorgungsrisiken bleiben erhöht, da der Spruce-Pine-Komplex von Sibelco allein etwa 70 % des weltweiten Hochreinheitsquarzes (HPQ) liefert. Frachtinflation und Scherbensubstitution in reifen Glasmärkten dämpfen das Wachstum, überwiegen jedoch nicht die Nachfrage aus den Bereichen Solar, Elektronik und Schiefergesteinsbohrungen.

Wichtigste Erkenntnisse des Berichts

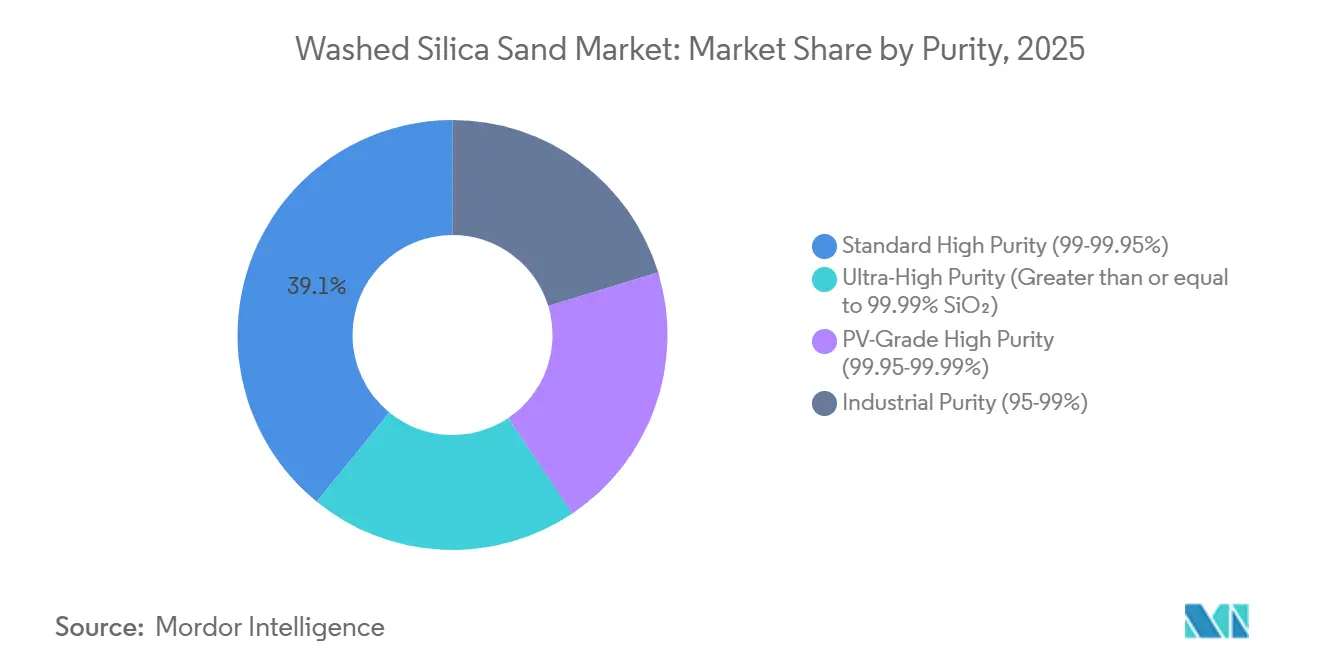

- Nach Reinheit entfielen auf Standard-Hochreinheitsgüten (99–99,95 % SiO₂) im Jahr 2025 ein Anteil von 39,12 % an der Marktgröße für gewaschenen Siliziumsand, und es wird erwartet, dass sie im Prognosezeitraum (2026–2031) mit einem CAGR von 6,11 % wachsen.

- Nach Partikelgröße erzielten mittlere Güten (355–710 µm) im Jahr 2025 einen Umsatzanteil von 37,11 %, während feine Güten (150–355 µm) im Prognosezeitraum (2026–2031) den schnellsten CAGR von 6,21 % verzeichnen dürften.

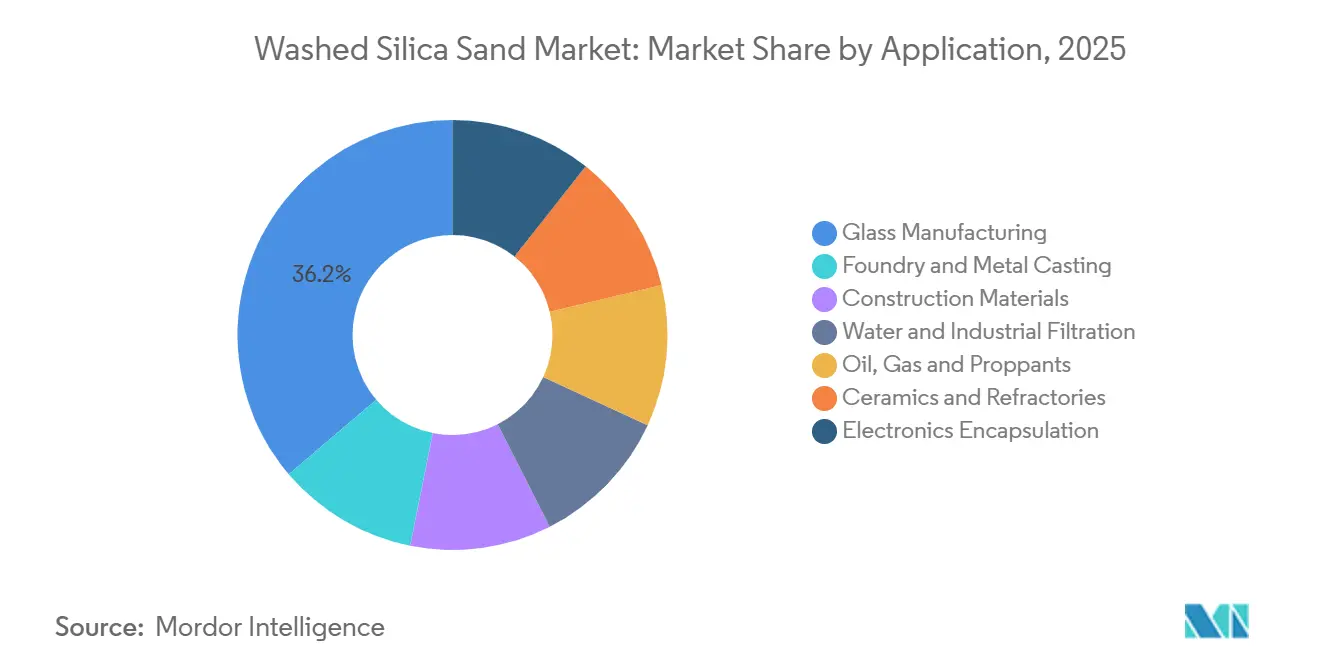

- Nach Anwendung führte die Glasherstellung mit einem Anteil von 36,22 % am Markt für gewaschenen Siliziumsand im Jahr 2025 und entwickelt sich bis 2031 mit einem CAGR von 6,14 %.

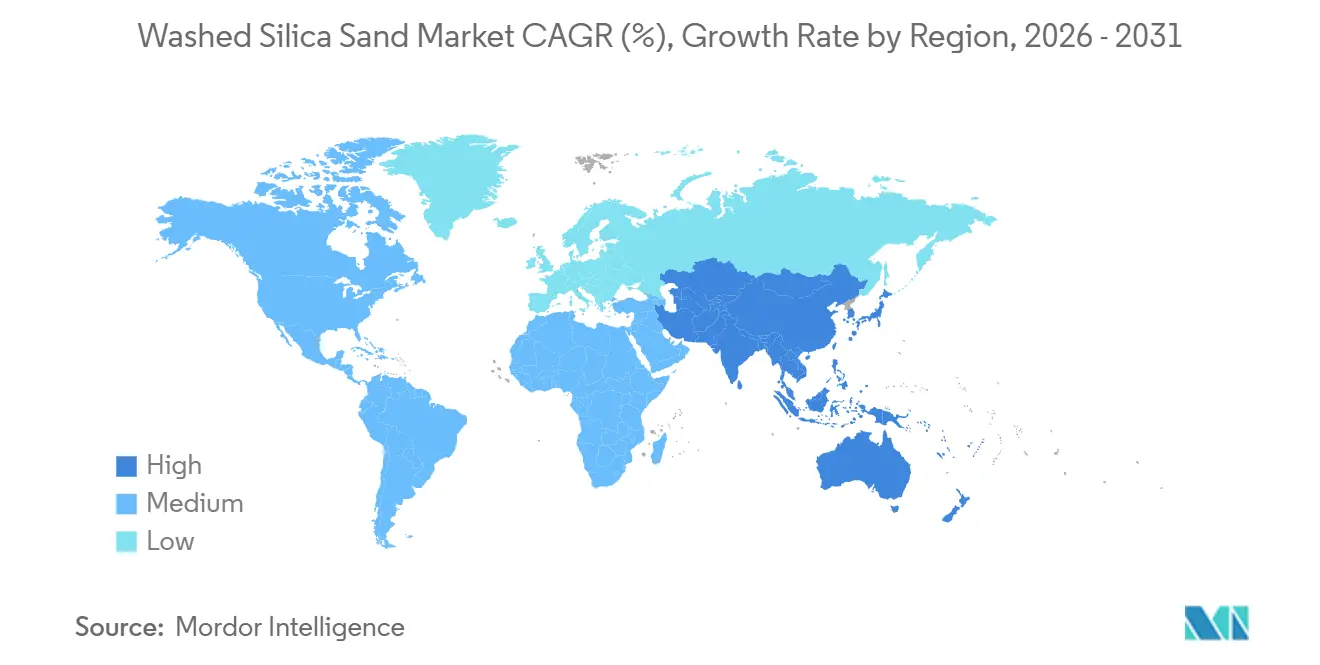

- Nach Geografie dominierte der Asien-Pazifik-Raum mit 46,78 % des weltweiten Umsatzes im Jahr 2025 und weist bis 2031 einen führenden CAGR von 6,09 % auf.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für gewaschenen Siliziumsand

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage der Halbleiterfabriken nach ultrareinem Quarz | +1.2% | Global, konzentriert in den USA (Spruce Pine), Dominanz Chinas bei Siliziummetall | Langfristig (≥ 4 Jahre) |

| Erweiterungen von Floatglas-Schmelzöfen im Asien-Pazifik-Raum | +1.4% | Asien-Pazifik (China, Indien, ASEAN), Vereinigte Arabische Emirate, Australien | Mittelfristig (2–4 Jahre) |

| Aufstieg der Nassand-Logistik in Förderbecken (Kostensenkungen) | +0.8% | Nordamerika (Permian Basin, Montney), lokalisiert auf wichtige Schiefergesteinsregionen | Kurzfristig (≤ 2 Jahre) |

| Entsalzungsboom im Nahen Osten und in Nordamerika | +0.6% | Naher Osten (Saudi-Arabien, Vereinigte Arabische Emirate), Nordamerika (Küstenstaaten) | Mittelfristig (2–4 Jahre) |

| Pilotprojekte zur thermischen Speicherung mit Sandbatterien | +0.3% | Europa (Finnland, nordische Region), frühphasige globale Verbreitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrage der Halbleiterfabriken nach ultrareinem Quarz

Die HPQ-Produktion verdoppelte sich in Spruce Pine nach einer im Jahr 2025 abgeschlossenen Erweiterung im Wert von 200 Millionen USD und einer zweiten Phase im Wert von 500 Millionen USD, die für 2027 geplant ist. Dennoch erwarten Analysten bis 2050 immer noch eine 40-fache Steigerung der Nachfrage, da Chip-Fabriken und Solaringot-Zieher die Reinheitsanforderungen auf fünf Neunen und darüber hinaus erhöhen[1]Spruce-Pine-Mine, „Investitions-Pressemitteilung”, sibelco.com. Chinas Anteil von 85 % an der weltweiten Siliziummetallproduktion und die 95-prozentige Dominanz bei Polysilizium im Jahr 2025 verschärfen das Versorgungsrisiko der OECD-Länder. Die Störung durch Hurrikan Helene im Jahr 2024 verdeutlichte die Anfälligkeit durch Einzelquellen und trieb EU- und US-Strategien voran, norwegische und portugiesische Quarzvorkommen innerhalb von drei Jahren in Betrieb zu nehmen. Sinova Globals Siliziummetallwerk in Tennessee, das seit 2025 im Bau ist, bietet einen nordamerikanischen Diversifizierungsweg. Insgesamt halten diese Maßnahmen Quarz in Halbleiterqualität als Kern der langfristigen Nachfrage im Markt für gewaschenen Siliziumsand.

Erweiterungen von Floatglas-Schmelzöfen im Asien-Pazifik-Raum

Die tägliche Schmelzkapazität im chinesischen Festland betrug im Dezember 2025 154.555 t auf 216 Betriebslinien, obwohl die Auslastung aufgrund der Immobilienschwäche unter 78 % sank. Das Ministerium für Industrie und Informationstechnologie setzt nun ein Ersatzverhältnis von 1,25:1 für neue Linien durch und lenkt Investitionen in Richtung eisenarmer Schmelzöfen für BIPV und Automobilverglasung. Australiens AUD-1,2-Milliarden-Projekt GlassKote in Queensland wird Anfang 2026 700 Tonnen/Tag hinzufügen, während ein Schwesterwerk mit 1.000 Tonnen pro Tag bis Mitte 2026 in den Vereinigten Arabischen Emiraten geplant ist[2]Glass International, „Floatglas-Projekte im Asien-Pazifik-Raum”, glass-international.com. Diese Projekte schaffen nachhaltige Abnahmevereinbarungen für Siliziumdioxid mit einem Fe₂O₃-Gehalt unter 0,03 Gewichtsprozent. Indische und ASEAN-Akteure skalieren ebenfalls die Solarglaskapazität, um inländische Installationsziele zu erfüllen, und stärken damit die regionale Führungsposition im Markt für gewaschenen Siliziumsand.

Aufstieg der Nassand-Logistik in Förderbecken

Atlas Energy Solutions verschiffte im Jahr 2025 21,6 Millionen Kurztonnen über seinen 42 Meilen langen Dune-Express-Förderer, senkte die Lkw-Kosten auf der letzten Meile und reduzierte die Lieferkosten im Vergleich zu Schienentransporten um etwa 12 USD/Tonne. Verteilte mobile Nassaufbereitungsanlagen (OnCore), die auf dem Gelände der Kunden platziert wurden, reduzierten wetterbedingten Stillstand und verbesserten die Verfügbarkeit von Stützmitteln während der Spitzenzeiten der Fertigstellung. Chevrons Umstieg auf weniger, aber hochvolumige Bohrungen verdreifachte die Sandintensität pro Bohrung und festigte die Nachfrage nach 100-Mesh-Güten mit einer Druckfestigkeit von 10.000 psi. Wettbewerber wie die Erweiterung des Fort-St.-John-Terminals von Badger Mining fügten 275 Eisenbahnwaggonstellplätze hinzu, um Montney-Betreiber zu unterstützen, was signalisiert, dass Logistikinnovationen ein kurzfristiger Wachstumshebel im Markt für gewaschenen Siliziumsand bleiben.

Entsalzungsboom im Nahen Osten und in Nordamerika

Die Wasserbehörde Saudi-Arabiens betreibt eine Kapazität von 11,3 Millionen m³/Tag und überwacht mehr als 10.000 km neue Übertragungspipelines, die bis 2030 geplant sind und jeweils Siliziumdioxid-Verfüllmaterial und Filtermedien in Bauqualität erfordern. Umkehrosmoseanlagen beziehen Doppelmedienfilter mit Gleichmäßigkeitskoeffizienten unter 1,6, was die Nachfrage nach gewaschenem Siliziumsand der Größe 0,8–1,2 mm anzieht. Nordamerikanische Küstenprojekte folgen zwar denselben Spezifikationen, sind jedoch kleiner und erweitern den Kundenstamm über traditionelle Glas- und Stützmittelkäufer hinaus. Produktqualifizierungszyklen von 12–18 Monaten schaffen langfristige Abnahmestabilität, sobald Lieferanten die NSF/ANSI-61-Zertifizierung erreichen. Folglich ergänzt die Entsalzung den stabilen Verbrauch während des gesamten Prognosezeitraums.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Multimodale Frachtinflation (Schiene und Massengutschiffe) | -0.9% | Global, akut in Nordamerika (Schiene), Asien-Pazifik (Massengutschifffahrt) | Kurzfristig (≤ 2 Jahre) |

| Scherbensubstitution in Behälterglas | -0.7% | Europa (fortgeschrittene Sortierung), Nordamerika (Infrastrukturlücken), Global | Mittelfristig (2–4 Jahre) |

| OSHA/MSHA-Investitionsausgaben für die Exposition gegenüber kristallinem Siliziumdioxid | -0.4% | Nordamerika (US-Metall-/Nichtmetallbergwerke, Kohlebetriebe) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Multimodale Frachtinflation

Der realisierte Preis von Atlas Energy Solutions sank im Jahr 2025 auf 21 USD/Tonne, ein Rückgang von 17 % gegenüber 2024, obwohl die versendeten Mengen um 9 % stiegen, was den Margendruck durch die Fracht verdeutlicht. Schwere Winterstürme im Jahr 2026 reduzierten das EBITDA um 6 Millionen USD, da der Schienenverkehr zum Erliegen kam, was die saisonale Anfälligkeit unterstreicht. Auf der Seeseite stiegen die Charterraten für Massengutfrachter im ersten Quartal 2026 im Jahresvergleich um 28 %, da die Bunkerkosten in die Höhe schnellten, was Langstreckenexporte weniger wettbewerbsfähig machte. Die Lieferkosten können die FOB-Preise verdoppeln, sobald der Transport 100 km überschreitet, was Käufer dazu veranlasst, wann immer möglich lokal zu beschaffen. Kapitalintensive Förderbänder und standortinterne Nassanlagen sichern diese Volatilität ab, erhöhen jedoch die Eintrittsbarrieren für mittelgroße Produzenten.

Scherbensubstitution in Behälterglas

Jeder Anstieg des Scherbeneinsatzes um 10 % reduziert den benötigten Jungfrauensiliziumdioxidanteil um etwa 2–3 % und senkt den Ofenenergieverbrauch um etwa 2 %. Die Sammelquoten der Europäischen Union (EU) erreichten 2023 80,8 % und ermöglichten einen durchschnittlichen Recyclinganteil von 53,55 % in Flaschenwerken. Die französischen Schmelzöfen von O-I arbeiteten im Jahr 2025 mit über 79 % Scherben, während Verallia UK in ausgewählten Flintglas-Linien 100 % erreichte, was die Nachfrage nach ultraeisenarmen Sand verringerte. Das 2-Millionen-Tonnen-pro-Jahr-Scherbennetzwerk von Strategic Materials, das 2024 von Sibelco übernommen wurde, beschleunigt das nordamerikanische Recycling und positioniert Jungfrauensandlieferanten dazu, Wert eher nachgelagert als vorgelagert zu erfassen. Dennoch halten Farbempfindlichkeit und Kontamination den Scherbenanteil in vielen US-amerikanischen Schmelzöfen unter 60 %, was den Substitutionseffekt teilweise ausgleicht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Reinheit: Ultrahochreinheitsgüten verankern Halbleiter-Lieferketten

Ultrahochreinheitsvolumina (größer als oder gleich 99,99 % SiO₂) bleiben klein, sind aber strategisch bedeutsam, da Hersteller von Halbleiterpolysilizium und Quarztiegel Verunreinigungsschwellenwerte unter 50 ppm Gesamtmetalle benötigen. Standard-Hochreinheit (99–99,95 % SiO₂) hielt im Jahr 2025 einen Anteil von 39,12 % und bediente Floatglas- und Gießereikunden mit einem erwarteten CAGR von 6,11 % für den Prognosezeitraum (2026–2031). Der Spruce-Pine-Komplex von Sibelco verdoppelte die HPQ-Kapazität im Jahr 2025 und wird dies bis 2027 erneut tun, doch das Einzelstandortrisiko bleibt ausgeprägt, was Forderungen nach diversifizierten europäischen Quellen wie dem Evje-Iveland-Pegmatitgürtel in Norwegen verstärkt. Der wiedereröffnete Steinbruch und das Tennessee-Schmelzwerk von Sinova Global fügen bis 2028 inländische Pufferkapazität hinzu.

Intensive Reinigungstechnologien – Chlorierungsröstung, Magnettrennung und Plasmalichtbogenbehandlung – treiben den Kapitalbedarf für inkrementelle Kapazitäten auf über 400 USD/Tonne und erhöhen die Eintrittsbarrieren. Hurrikanstörungen und geopolitische Schocks üben daher eine überproportionale Preiselastizität in diesem Segment aus. Der vom Markt für gewaschenen Siliziumsand kontrollierte Anteil der drei größten HPQ-Lieferanten wird voraussichtlich bis 2031 über 75 % bleiben, was die oligopolistischen Dynamiken in diesem Teil der Wertschöpfungskette unterstreicht.

Nach Partikelgröße: Feine Güten gewinnen in Gießerei und Elektronik an Bedeutung

Mittlere Güten von 355–710 µm erzielten im Jahr 2025 einen Umsatzanteil von 37,11 % und dominieren weiterhin Glasmischungen und allgemeine Baumischungen aufgrund günstiger Durchlässigkeit. Feine Güten von 150–355 µm werden jedoch voraussichtlich mit dem schnellsten CAGR von 6,21 % im Prognosezeitraum (2026–2031) wachsen, da emissionsarme harzbeschichtete Sande gefährliche Luftschadstoffe um über 41 % reduzieren und gleichzeitig die Ausschütteleffizienz verbessern. Der 100-Mesh-Nasssand von Atlas übertrifft eine Druckfestigkeit von 10.000 psi und unterstützt hochintensives hydraulisches Brechen. Sehr feine (weniger als 150 µm) Pulver dienen der Elektronikverkapselung und Spezialkeramik und erzielen Preisaufschläge von 20–25 %.

Der Übergang zu keramischem Gießereisand aus Bauxit ist inkrementell und auf Präzisionsstahlguss aufgrund höherer Einsatzkosten beschränkt. Dennoch übt er einen subtilen Abwärtsdruck auf traditionelle Siliziumdioxidvolumina im Premiumsegment aus. Der Markt für gewaschenen Siliziumsand behält seine Breite, indem er die Kornfeinheit auf diskrete Endverwendungsspezifikationen abstimmt und dadurch Mischungsdesigns über verschiedene Kundenstämme hinweg optimiert.

Nach Anwendung: Glasherstellung dominiert trotz Scherbengegenwinden

Glas machte im Jahr 2025 36,22 % der weltweiten Nachfrage aus und sollte im Prognosezeitraum (2026–2031) mit einem CAGR von 6,14 % wachsen, da Architekturglasung, Automobil-Sicherheitsglas und Solar-Floatglas-Linien in Betrieb gehen. Obwohl die Scherbensubstitution die Jungfraueneinsätze in Europa reduziert, sichern Erweiterungen im Asien-Pazifik-Raum und Greenfield-Schmelzöfen im Nahen Osten absolutes Wachstum. Die Nachfrage aus Gießerei und Metallguss profitiert von emissionsarmen harzbeschichteten Formulierungen, die gefährliche Luftschadstoffe um über 41 % reduzieren und den Kernausschüttelvorgang für Aluminiumguss verbessern, was die Eliminierung von Nachbrenn-Wärmebehandlungsöfen und damit verbundenen Ausfallzeiten ermöglicht.

Anwendungen in der Wasser- und Industriefiltration expandieren mit der Entsalzungskapazität, die bis 2030 voraussichtlich 89 Millionen Kubikmeter pro Tag erreichen wird, was Mehrmedienfiltrierung und Schnellsandfiltrierung für die Vorbehandlung in Umkehrosmoseanlagen erfordert. Baumaterialien, Keramik und Feuerfestmaterialien sowie Elektronikverkapselung bedienen gemeinsam Nischensegmente mit spezialisierten Partikelgrößen- und Reinheitsanforderungen, während Pilotprojekte zur thermischen Speicherung mit Sandbatterien im Jahr 2025 in Finnland 2.000–2.400 Tonnen pro Installation verbrauchten, was eine aufkeimende Nachfrage nach Hochtemperatur-Wärmespeicherung signalisiert.

Geografische Analyse

Der Asien-Pazifik-Raum erfasste im Jahr 2025 46,78 % des weltweiten Umsatzes mit einem bis 2031 prognostizierten CAGR von 6,09 %. Chinas Floatglas-Kapazität von 154.555 Tonnen/Tag, Indiens massive Infrastrukturprojekte und die Solarlieferketten der ASEAN-Länder verankern die Nachfrage, auch wenn strengere MIIT-Ersatzregeln spekulative Neubauten eindämmen. Das eisenarme Floatglaswerk der Vereinigten Arabischen Emirate mit 1.000 Tonnen/Tag katalysiert den Golfverbrauch ab Mitte 2026. Japan und Südkorea, die über keine inländischen HPQ-Vorkommen verfügen, sind auf US-amerikanische und künftige EU-Lieferungen angewiesen, was die geografische Komplexität der Quarzversorgung für Halbleiter erhöht.

Nordamerika bleibt das zweitgrößte Cluster, gestützt durch hydraulisches Brechen im Permian Basin. Atlas Energy Solutions allein bewegte im Jahr 2025 21,6 Millionen Tonnen, doch die Preise sanken im Jahresvergleich um 17 %, was auf wettbewerbsfähige Logistik und sinkende Bohranlagenzahlen hindeutet. Sibelcos Spruce Pine dominiert HPQ-Exporte, aber die MSHA-Compliance-Fristen vom April 2026 erhöhen die Kosten für kleinere Bergwerke und treiben die Konsolidierung voran.

Europa zeigt gedämpftes Wachstum, da hohe Scherbenquoten die Jungfrauennachfrage begrenzen. Finnlands Sandbatterie-Pilotprojekte zeigen jedoch aufkommende Speichermärkte, die den nordeuropäischen Absatz voraussichtlich ab 2027 steigern werden. Quarzwerkes PV-Erweiterung an deutschen Standorten reduziert den Produkt-CO₂-Fußabdruck um 25 % und spricht Automobil- und Grünbaukäufer an.

Der Nahe Osten und Afrika kombinieren einen starken entsalzungsgetriebenen Filtrationsbedarf mit dem Pipelinebau. Südamerika bleibt fragmentiert, ist für hochreine Güten auf Importe angewiesen, aber stabil bei Bauaggregaten.

Wettbewerbslandschaft

Der Markt für gewaschenen Siliziumsand ist fragmentiert. Kleine Unternehmen verfolgen regionale Nischen: Sinova Global belebt nordamerikanischen Quarz, um dem Spruce-Pine-Risiko entgegenzuwirken, und Badger Mining sowie TranSand haben das Fort-St.-John-Terminal für Montney-Schiefer aufgerüstet. Europäische Akteure wie Quarzwerke investieren in erneuerbare Energie vor Ort, um Scope-3-Reduktionsvorgaben zu erfüllen, und differenzieren sich durch Nachhaltigkeitsnachweise. Die Eintrittsbarrieren steigen mit neuen Staubschutzregeln der Behörde für Bergbausicherheit und Gesundheitsschutz (MSHA), hohen Investitionsausgaben für die Hochreinheitsverarbeitung und Kundenqualifizierungszeiträumen, was etablierte Anbieter begünstigt, die die Compliance-Kosten über einen hohen Durchsatz amortisieren können.

Marktführer im Bereich gewaschener Siliziumsand

Sibelco

U.S. Silica Holdings Inc.

Covia Holdings LLC

Badger Mining Corporation

VRX Silica

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Der Herr Minister für Industrie und Mineralressourcen kündigte einen sofortigen Stopp der Annahme von Anträgen auf Explorationsgenehmigungen für Siliziumsand an. Die zuständige Behörde des Ministeriums bewertete die Angebots- und Nachfragedynamik von Siliziumsand eingehend und stellte dessen optimale industrielle Nutzung sicher. Dies könnte den Markt für gewaschenen Siliziumsand in Saudi-Arabien beeinflussen.

- Mai 2024: Covia Holdings LLC erwarb die Industriemineraliensparte von R.W. Sidley und erweiterte damit sein Produktportfolio an hochreinem gewaschenem Siliziumsand für Filtrations-, Sportrasen- und Bauanwendungen in ganz Nordamerika.

Berichtsumfang des globalen Marktes für gewaschenen Siliziumsand

Gewaschener Siliziumsand ist hochreiner, verarbeiteter Siliziumdioxid, der gereinigt wurde, um Staub, Ton, Schluff und Salzpartikel zu entfernen. Es handelt sich um abgebauten Sand, der einem Wasch- und Siebprozess unterzogen wird, um ein konsistentes, sauberes Material zu erzeugen, das in industriellen Anwendungen verwendet wird, die hohe Präzision und chemische Stabilität erfordern, wie Glasherstellung, Gießereiguss und Wasserfiltrierung.

Der Markt für gewaschenen Siliziumsand ist nach Reinheit, Partikelgröße, Anwendung und Geografie segmentiert. Nach Reinheit ist der Markt in Standard-Hochreinheit (99–99,95 %), Ultrahochreinheit (größer als oder gleich 99,99 % SiO₂), PV-Qualität Hochreinheit (99,95–99,99 %) und industrielle Reinheit (95–99 %) segmentiert. Nach Partikelgröße ist der Markt in mittel (355–710 µm), sehr grob (größer als 1 mm), grob (710–1000 µm), fein (150–355 µm) und sehr fein (weniger als 150 µm) segmentiert. Nach Anwendung ist der Markt in Glasherstellung, Gießerei und Metallguss, Baumaterialien, Wasser- und Industriefiltration, Öl, Gas und Stützmittel, Keramik und Feuerfestmaterialien sowie Elektronikverkapselung segmentiert. Der Bericht deckt auch die Marktgröße und Prognosen für gewaschenen Siliziumsand in 17 Ländern in den wichtigsten Regionen ab. Die Marktgrößen und Prognosen werden in Wertangaben (USD) bereitgestellt.

| Standard-Hochreinheit (99–99,95 %) |

| Ultrahochreinheit (größer als oder gleich 99,99 % SiO₂) |

| PV-Qualität Hochreinheit (99,95–99,99 %) |

| Industrielle Reinheit (95–99 %) |

| Mittel (355–710 µm) |

| Sehr grob (größer als 1 mm) |

| Grob (710–1000 µm) |

| Fein (150–355 µm) |

| Sehr fein (weniger als 150 µm) |

| Glasherstellung |

| Gießerei und Metallguss |

| Baumaterialien |

| Wasser- und Industriefiltration |

| Öl, Gas und Stützmittel |

| Keramik und Feuerfestmaterialien |

| Elektronikverkapselung |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Rest von Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Rest von Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Rest von Naher Osten und Afrika |

| Nach Reinheit | Standard-Hochreinheit (99–99,95 %) | |

| Ultrahochreinheit (größer als oder gleich 99,99 % SiO₂) | ||

| PV-Qualität Hochreinheit (99,95–99,99 %) | ||

| Industrielle Reinheit (95–99 %) | ||

| Nach Partikelgröße | Mittel (355–710 µm) | |

| Sehr grob (größer als 1 mm) | ||

| Grob (710–1000 µm) | ||

| Fein (150–355 µm) | ||

| Sehr fein (weniger als 150 µm) | ||

| Nach Anwendung | Glasherstellung | |

| Gießerei und Metallguss | ||

| Baumaterialien | ||

| Wasser- und Industriefiltration | ||

| Öl, Gas und Stützmittel | ||

| Keramik und Feuerfestmaterialien | ||

| Elektronikverkapselung | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Rest von Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Rest von Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Rest von Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welcher CAGR wird für den Markt für gewaschenen Siliziumsand bis 2031 prognostiziert?

Für den Markt für gewaschenen Siliziumsand wird ein CAGR von 5,76 % im Zeitraum 2026–2031 prognostiziert.

Welche Region trägt am meisten zur Nachfrage bei?

Der Asien-Pazifik-Raum hielt im Jahr 2025 einen Umsatzanteil von 46,78 % und führt das Wachstum mit einem CAGR von 6,09 % an.

Warum ist ultrareiner Quarz strategisch bedeutsam?

Hersteller von Halbleiterpolysilizium und Tiegeln benötigen eine Reinheit von fünf Neunen, und die aktuelle Versorgung ist weitgehend an ein einziges Bergwerk in North Carolina gebunden.

Wie beeinflusst Logistikinnovation die US-amerikanische Stützmittelversorgung?

Nassandaufbereitung in Förderbecken und ein 42 Meilen langer Förderer senken die Lkw-Kosten auf der letzten Meile um etwa 12 USD/Tonne.

Wie groß ist der Markt für gewaschenen Siliziumsand?

Die Marktgröße für gewaschenen Siliziumsand wird voraussichtlich von 23,56 Milliarden USD im Jahr 2025 auf 24,92 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 einen Wert von 32,97 Milliarden USD bei einem CAGR von 5,76 % über den Zeitraum 2026–2031 erreichen.

Seite zuletzt aktualisiert am: