Marktgröße und Marktanteil für Schwarzen Phosphor

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

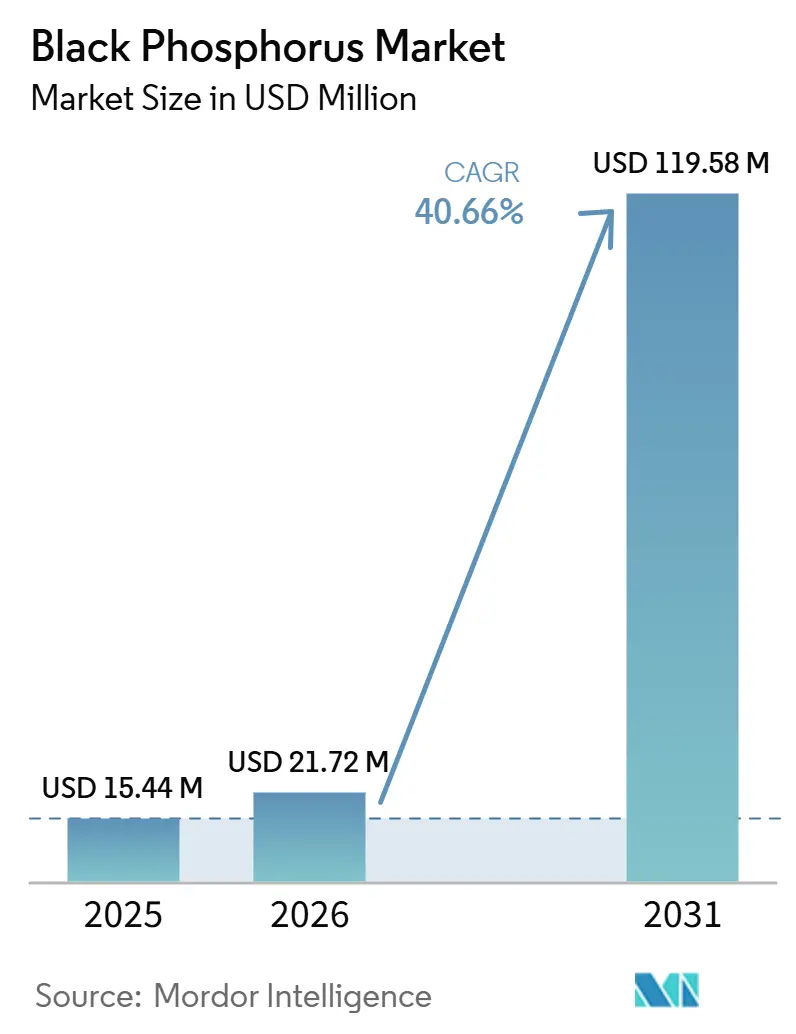

| Marktgröße (2026) | 21.72 Millionen US-Dollar |

| Marktgröße (2031) | 119.58 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 40.66% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Schwarzen Phosphor von Mordor Intelligence

Der Markt für Schwarzen Phosphor, der im Jahr 2025 einen Wert von 15,44 Millionen USD hatte, wird voraussichtlich auf 21,72 Millionen USD im Jahr 2026 anwachsen und bis 2031 einen Wert von 119,58 Millionen USD erreichen, mit einer CAGR von 40,66 % von 2026 bis 2031. Gießereien und Batteriehersteller konzentrieren sich zunehmend auf zweidimensionale Halbleiter, die eine Kombination aus hoher Ladungsträgermobilität und abstimmbaren Bandlücken bieten. Dieser Leistungsbereich adressiert die Einschränkungen von Graphen und vielen Übergangsmetall-Dichalkogeniden. Eine wesentliche Verschiebung der Marktdynamik wird durch Kostensenkungen vorangetrieben, wie etwa Ruifeng High-Techs überkritische CO₂-Exfoliation, die die Produktionskosten von 3.000 CNY auf 1 CNY pro Gramm reduziert hat. Diese Entwicklung erleichtert den Übergang des Marktes hin zu Mengen im Tonnenmaßstab. Darüber hinaus erweitert die Fähigkeit von Schwarzem Phosphor, in ungiftige Phosphationen zu biologisch abzubauen, seine Anwendungen in biomedizinischen Geräten und vereinfacht gleichzeitig die Einhaltung künftiger Vorschriften zur Entsorgung. In den USA und Europa schaffen erhöhte Investitionen in Verteidigung und Photonik vielfältige Einnahmequellen und helfen, kurzfristige Preisschwankungen im Zusammenhang mit Batteriezyklen abzumildern.

Wichtigste Erkenntnisse des Berichts

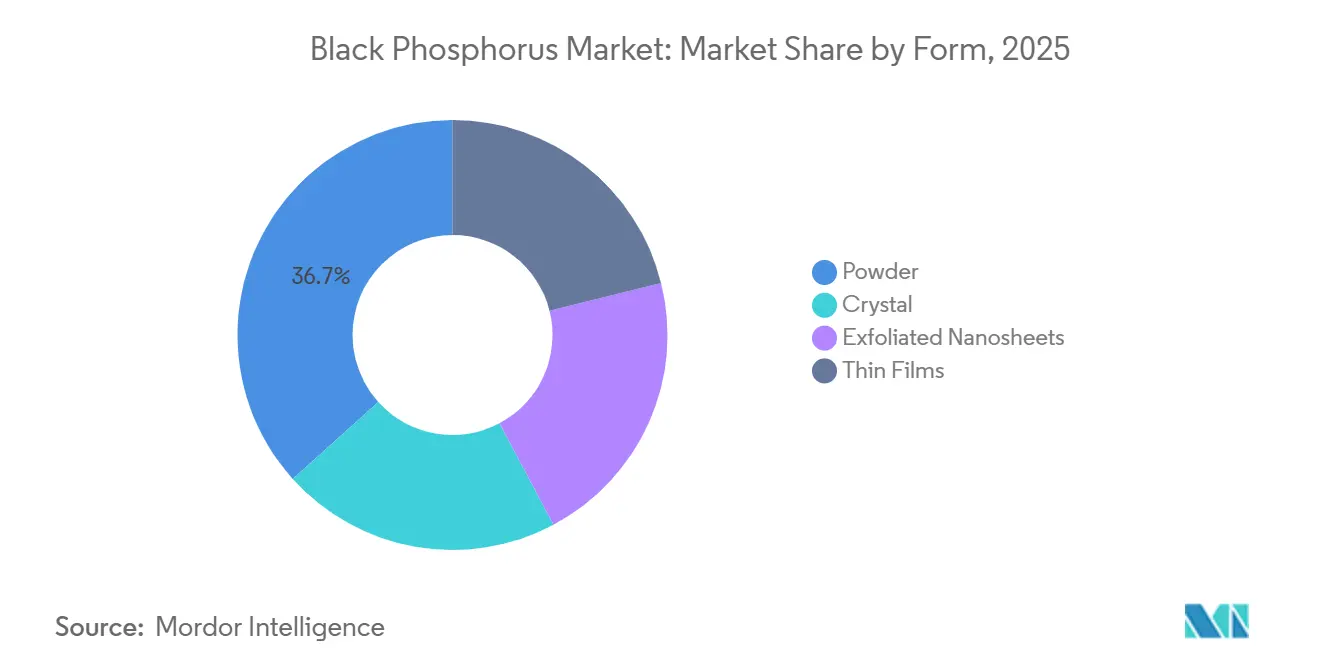

- Nach Form führte Pulver mit einem Marktanteil von 36,67 % am Markt für Schwarzen Phosphor im Jahr 2025 alle Formen an, während exfolierte Nanoblätter mit einer CAGR von 41,23 % von 2026 bis 2031 die am schnellsten wachsende Form darstellen.

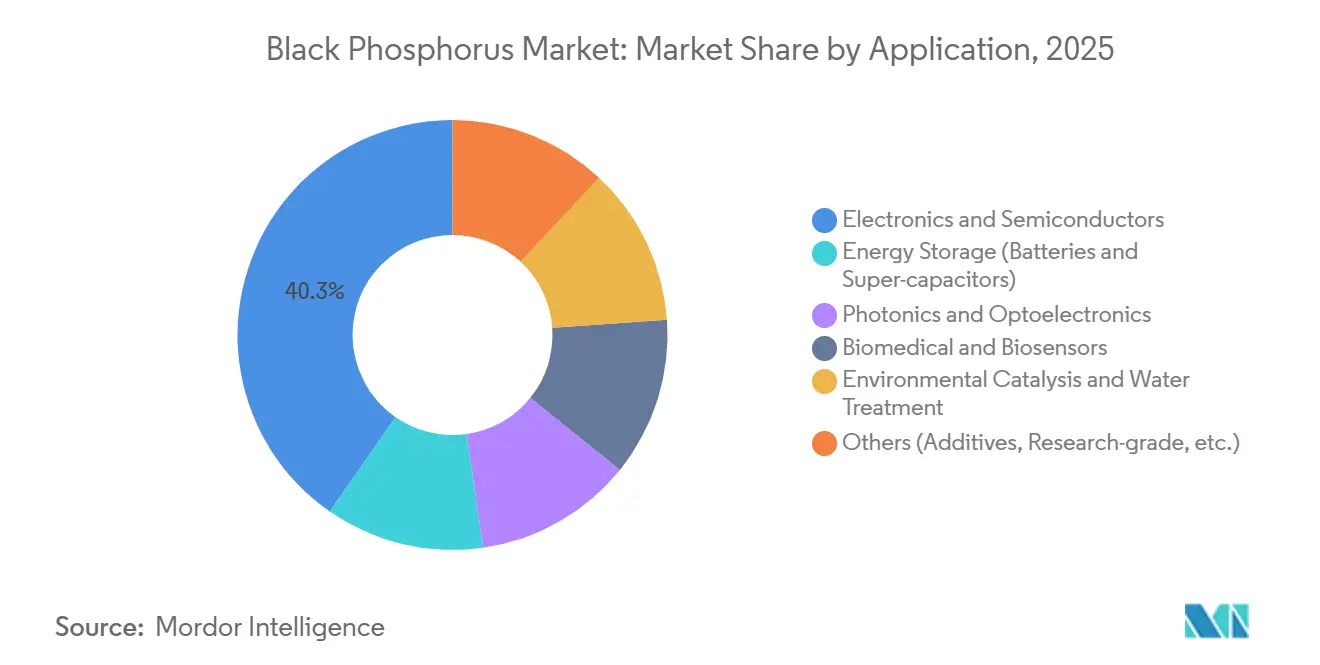

- Nach Anwendung entfielen 40,33 % der Marktgröße für Schwarzen Phosphor im Jahr 2025 auf Elektronik und Halbleiter, während Energiespeicheranwendungen mit einer CAGR von 42,46 % von 2026 bis 2031 expandieren.

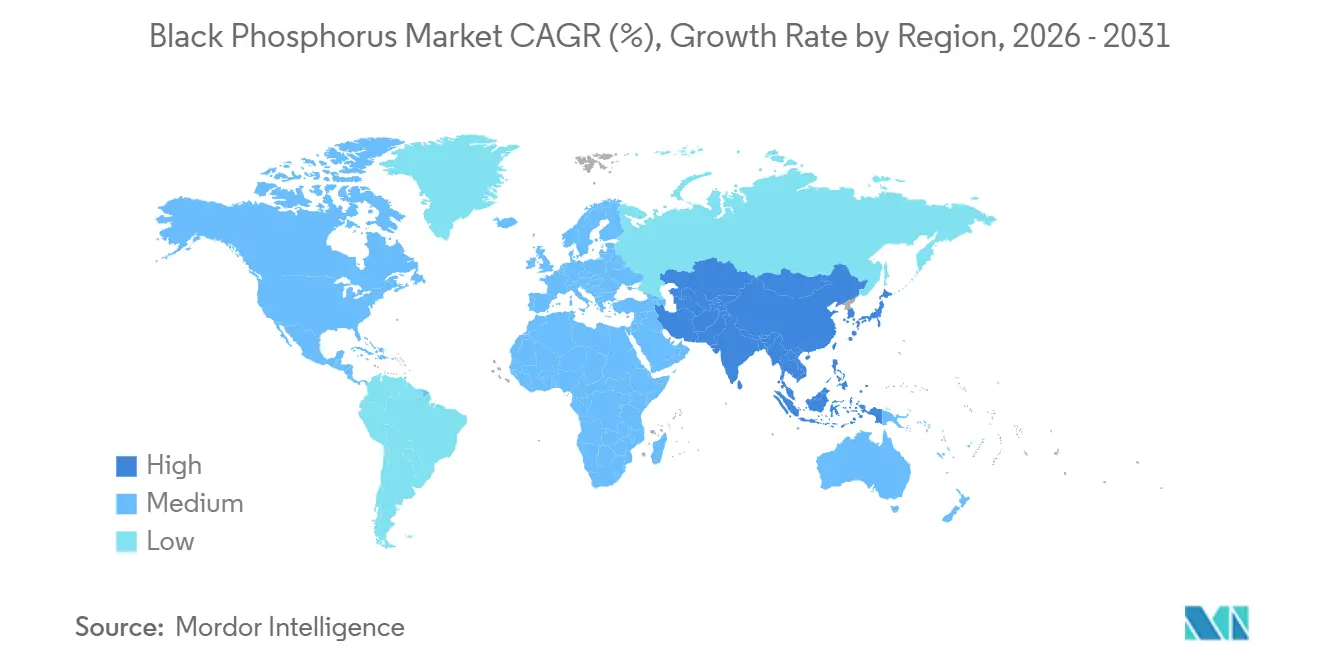

- Nach Geografie erzielte die Region Asien-Pazifik im Jahr 2025 einen Umsatzanteil von 47,78 %, und die Region wächst mit einer CAGR von 41,56 % von 2026 bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Schwarzen Phosphor

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach zweidimensionalen Halbleitern in flexibler und hochfrequenter Elektronik | +9.2% | Global, mit früher Einführung in Asien-Pazifik (China, Südkorea, Taiwan) und Ausstrahlungseffekten auf Forschungs- und Entwicklungszentren in Nordamerika | Mittelfristig (2–4 Jahre) |

| Schnelle Verbreitung von auf Schwarzem Phosphor basierenden photonischen integrierten Schaltkreisen | +8.5% | Nordamerika und Europa (Siliziumphotonik-Cluster), mit Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Breite Forschungs- und Entwicklungsförderung für Anoden aus Schwarzem Phosphor in Lithium-/Natrium-Ionen-Batterien der nächsten Generation | +10.8% | Kernregion Asien-Pazifik (China, Japan, Südkorea), mit Pilotprojekten in Nordamerika und Europa | Langfristig (≥4 Jahre) |

| Verteidigungsinvestitionen in mittleres Infrarot-Tarnung und sichere Kommunikationsbeschichtungen auf Basis von Schwarzem Phosphor | +5.3% | Nordamerika (DoD, AFRL), Europa (EU-Verteidigungsprogramme), selektive Einführung im Nahen Osten | Langfristig (≥4 Jahre) |

| Pilotlinienzuschüsse des Chips-Akts der Europäischen Union zur Katalysierung der Wafer-Maßstab-Synthese von Schwarzem Phosphor | +6.9% | Europa (Deutschland, Frankreich, Niederlande), mit Technologietransfer nach Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach zweidimensionalen Halbleitern in flexibler und hochfrequenter Elektronik

Im Jahr 2024 zeigten aus sonochemisch exfoliertem Schwarzen Phosphor hergestellte Nanobandtransistoren Ein-/Aus-Verhältnisse von 1,7 × 10⁶ und Mobilitäten von 1.506 cm² V⁻¹ s⁻¹, womit sie die Schwellenwerte des Sub-5-nm-Fahrplans erfüllen. Einer der wichtigsten Treiber für ihre Einführung sind die breitenabhängigen Bandlücken, die von 0,29 eV bis 0,64 eV reichen. Diese Eigenschaft ermöglicht es Designern, Logikniveaus zu modifizieren, ohne auf Legierungsprozesse angewiesen zu sein, was Flexibilität im Design bietet. Ein weiterer wesentlicher Treiber ist die planare Anisotropie des Materials, die eine gerichtete Ladungssteuerung ermöglicht. Diese Eigenschaft ist besonders wichtig für Anwendungen wie biegbare Displays, bei denen eine präzise Ladungssteuerung unerlässlich ist. Die Verwendung von Kanälen mit glatten Kanten adressiert Kurzkanaleffekte und stellt sicher, dass die Transkonduktanzwerte bei Gate-Längen unter 20 nm über 200 µS µm⁻¹ bleiben, einer Größe, bei der Silizium typischerweise auf erhöhte Leckageprobleme stößt. Darüber hinaus ist die Fähigkeit, bei Transfertemperaturen unter 150 °C zu arbeiten, ein entscheidender Faktor für Hersteller, da sie mit den Anforderungen von Polyimidsubstraten übereinstimmt, die häufig in der Wearable-Technologie verwendet werden. Darüber hinaus bietet die von der NSF unterstützte und im Jahr 2026 eingeführte Oberflächenkoordinationschemie eine Umgebungsstabilität von bis zu einem Monat. Diese Stabilität wird voraussichtlich eine bedeutende Rolle bei der Beschleunigung der Kommerzialisierung dieser Transistoren spielen und den vorgelagerten Einnahmestrom des Marktes für Schwarzen Phosphor stärken.

Schnelle Verbreitung von auf Schwarzem Phosphor basierenden photonischen integrierten Schaltkreisen

Mit NanoBLACK™ erzielte Iris Light Technologies eine beeindruckende Empfindlichkeit von 11,2 A W⁻¹ bei 1.550 nm auf Standard-CMOS-Wafern. Durch den Einsatz von verdreht gestapelten Bauelementen erweiterten sie die Detektionsfähigkeiten auf 2.700 nm und integrierten eine bipolare Zirkularpolarisationsdiskriminierung, eine entscheidende Funktion für verschlüsselte Freiraumoptik. Durch Out-of-Plane-Dehnungstechnik gelang es ihnen, Hohlraummoden um mehr als 100 nm unter −3 % Kompression rotzuverschieben, selbst ohne thermische Belastung, und so den Weg für dichte photonische Leitungsführung zu ebnen. Dieses Material übertrifft nicht nur Molybdändisulfid in der Quanteneffizienz im Nah-Infrarot-Spektrum, sondern verfügt auch über eine Bandlücke, im Gegensatz zu Graphen, was eine effiziente Modulation ermöglicht. Der Vertrag von AFRL aus dem Jahr 2025 unterstreicht das Vertrauen der Endnutzer in die Übertragung dieser Fortschritte auf mittlere Infrarot-Systeme in Verteidigungsqualität.

Breite Forschungs- und Entwicklungsförderung für Anoden aus Schwarzem Phosphor in Lithium-/Natrium-Ionen-Batterien der nächsten Generation

Schwarzer Phosphor hat eine theoretische Kapazität von 2.596 mAh g⁻¹, die deutlich höher ist als die von Graphit. Prototypen von Natrium-Ionen-Batterien haben eine Energiedichte von 160 Wh kg⁻¹ demonstriert, mit einer Effizienzerhaltung von 82 % bei Temperaturen bis zu −20 °C über 800 Zyklen. Die geplante Anlage mit einer Kapazität von 100 Tonnen pro Jahr der Xingfa Group, kombiniert mit Ruifengs Einsatz einer CO₂-Exfoliationsmethode, soll die Kosten im großen Maßstab auf unter 0,20 USD pro Gramm senken. Diese Fortschritte treiben die Integration von Schwarzem Phosphor in Batterielieferketten voran. Entwickler von Natrium-Ionen-Batterien bevorzugen zunehmend Phosphor aufgrund seiner volumetrischen Ausdehnung von bis zu 300 %, die im Vergleich zur Ausdehnung von Silizium von über 400 % geringer ist. Diese Eigenschaft trägt zu einer verbesserten mechanischen Haltbarkeit bei. Darüber hinaus wird Schwarzer Phosphor in anderen Anwendungen eingesetzt, wie etwa als Katalysatoren, die die H₂O₂-Ausbeuten um 20 % verbessern, und als Geruchskontrollmedien, die von Midea eingesetzt werden. Darüber hinaus hat die Nationale Naturwissenschaftliche Stiftung Chinas für 2025 Zuschüsse in Millionenhöhe zur Unterstützung der Forschung an PEGylierten Nanoblatt-Anoden bereitgestellt, was die Zusammenarbeit zwischen akademischen Einrichtungen und Industrieakteuren stärken soll.

Verteidigungsinvestitionen in mittleres Infrarot-Tarnung und sichere Kommunikationsbeschichtungen auf Basis von Schwarzem Phosphor

Die Auszeichnungen von AFRL für 2025 bis 2026 betonen die wachsende Bedeutung der Breitband-Absorption im mittleren Infrarot, insbesondere in Szenarien, in denen herkömmliche radarabsorbierende Schichten weniger wirksam sind. Die Fähigkeit zur Abstimmung von Bandlücken ermöglicht die Unterdrückung thermischer Signaturen im atmosphärischen Fenster von 3 bis 5 µm, was ein entscheidender Faktor für die Verbesserung der Tarnfähigkeiten von Flugzeugen ist. Verdreht gestapelte Fotodetektoren tragen zu verbesserten Zirkularpolarisationsauslesungen bei, die gegenüber linearem Rauschen resistent sind, und unterstützen damit die Entwicklung verdeckter optischer Kommunikationssysteme. Spin-Ventil-Tests zeigen Lebensdauer-Anisotropieverhältnisse nahe 6, was die Implementierung richtungsselektiver Logik erleichtert, die für quantensicheren Datentransport unerlässlich ist. Obwohl hermetische Verpackungen die Systemkosten weiterhin um 30 bis 50 Prozent erhöhen, bietet der biologische Abbau zu harmlosen Phosphaten eine nachhaltigere Lösung am Ende des Lebenszyklus im Vergleich zu fluorierten Beschichtungen.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Instabilität an der Umgebungsluft und Aufpreis für Verkapselung | -7.4% | Global, am stärksten ausgeprägt in Regionen mit feuchtem Klima (Südostasien, küstennahe Fertigungszonen) | Kurzfristig (≤2 Jahre) |

| Regulatorische Unsicherheit bezüglich der Toxikologie von Nanomaterialien | -4.1% | Europa (REACH), Nordamerika (EPA TSCA), mit Folgewirkungen auf Exporte aus Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Patentdickicht bei Exfoliationsrouten für Schwarzen Phosphor treibt Lizenzierungskosten | -3.80% | Global, mit besonderer Auswirkung auf Start-ups in Nordamerika und Europa; Asien-Pazifik profitiert von inländischen Patentpools | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Instabilität an der Umgebungsluft und Aufpreis für Verkapselung

Ungeschützte Nanoblätter erfahren innerhalb von 72 Stunden eine erhebliche Reduktion der UV-sichtbaren Absorption um 60 %. Diese Degradation erfordert den Einsatz von Handschuhboxen und Mehrschichtbarrieren, was die Gesamtkosten um bis zu 50 % erhöhen kann. Koordinationsbindung mit Oxaliplatin verbessert die Absorptionserhaltung auf 62 %. Zellmembranbeschichtungen verbessern die Erhaltung weiter auf 78 %, obwohl jede zusätzliche Schicht zu erhöhten Material- und Arbeitskosten beiträgt. Polydopaminfilme sind in der Lage, die Lebensdauer dieser Nanoblätter auf mehrere Wochen zu verlängern, aber diese Verbesserung geht mit einem Anstieg der Rohstoffkosten um 30 % einher. Die Einbettung in PLGA bietet einen Mechanismus zur verzögerten Freisetzung, führt jedoch zu einem Kostenanstieg von 35–45 %. Elektrochemische Exfoliation in Phytinsäure erzeugt kantenpassivierte Flocken, die eine minimale Nachverkapselungsverarbeitung erfordern. Der Durchsatz bleibt jedoch auf weniger als 10 Gramm pro Charge begrenzt, was die industrielle Relevanz einschränkt. Batteriehersteller stehen vor der Herausforderung, die Anodenpreise unter 5 USD pro Gramm zu halten, um gegenüber Graphit wettbewerbsfähig zu bleiben. Im Vergleich dazu sind Käufer im Photoniksektor aufgeschlossener und bereit, zwischen 500 und 1.000 USD pro Gramm zu zahlen, was es ihnen erleichtert, die Gemeinkosten zu bewältigen.

Regulatorische Unsicherheit bezüglich der Toxikologie von Nanomaterialien

Behörden stehen vor Herausforderungen aufgrund des Fehlens harmonisierter Dosis-Wirkungs-Rahmen, was zu Verzögerungen bei der Einreichung von Sicherheitsdaten beiträgt, da die Zytotoxizität über 200 µg mL⁻¹ hinaus zunimmt. Exfolierter Schwarzer Phosphor wurde nicht unter REACH eingestuft, was zu mangelnder Klarheit für Importeure hinsichtlich Mengenbändern und Kennzeichnungsanforderungen führt. Die Nichtaufnahme von Nanophasenlistungen in das US-TSCA-Inventar führt zu Verzögerungen bei Voranmeldungen, die die Zeitpläne um sechs bis zwölf Monate verlängern können. Quantenpunkt-Qualitäten verbleiben in vivo für längere Zeiträume, bauen sich aber schließlich zu harmlosen Phosphaten ab, was ein komplexes Nutzen-Risiko-Szenario darstellt, das die Regulierungsbehörden angehen müssen. Unternehmen, die mehrregionale Markteinführungen planen, sehen sich mit erhöhten Compliance-Kosten konfrontiert, wobei die Budgets aufgrund von Inkonsistenzen in den nationalen Vorschriften um bis zu 25 % steigen können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Form: Nanoblätter verringern den Kostenabstand zu Pulver

Im Jahr 2025 entfielen 36,67 % des Marktanteils für Schwarzen Phosphor auf Pulver, unterstützt durch seine Anwendung in Batterieschlämmen und Katalysatoren, die unregelmäßige Morphologien aufnehmen. Exfolierte Nanoblätter, die zu einem Preis von 800–1.200 USD pro Gramm angeboten werden, sollen mit einer Rate von 41,23 % wachsen. Dieses Wachstum ist auf die steigende Nachfrage von Geräteentwicklern nach Dicken unter 10 nm und atomar glatten Kanten zurückzuführen. Die Marktgröße für Nanoblätter aus Schwarzem Phosphor soll von 5,7 Millionen USD im Jahr 2026 auf 36 Millionen USD bis 2031 steigen. Kristalle mit einem Reinheitsgrad von über 99,999 % stoßen weiterhin auf Interesse für Forschungszwecke. Ihr Marktanteil könnte jedoch aufgrund des Wettbewerbs durch chemisches Gasphasenwachstum im Wafer-Maßstab zurückgehen. Dünnschichtmethoden wie die Molekularstrahlepitaxie erreichen derzeit weniger als 8 % Abdeckung in Gerätequalität. Es wird erwartet, dass die Pilotlinien des Chips-Akts die Produktion verbessern und die Fehlerrate um 50 % reduzieren, was potenziell die Kosten senkt.

Gerätehersteller berichten, dass die sonochemische Exfoliation eine Ausbeute von 95 % für Nanobänder erzielt, was dazu beiträgt, den Abfall bei der Nachsortierung zu reduzieren. Durch die Reduzierung der Kantenrauheit zeigen Nanoblätter eine bessere Leistung als pulverbasierte gesinterte Schichten sowohl bei der Transistormobilität als auch bei der Fotodetektorempfindlichkeit. Andererseits bleibt Pulver ein wichtiges Material für Anodenprototypen, die auf eine Kostengrenze von 0,20 USD Wh⁻¹ abzielen, da seine nachgelagerte Mahlung gut mit bestehenden Schlammlinien übereinstimmt. Mit der Skalierung der CO₂-Exfoliation könnte der Markt für Schwarzen Phosphor eine Reduzierung der Nanoblattpreise auf etwa 150 USD pro Gramm erleben. Diese Preisanpassung könnte den historischen Aufpreis eliminieren und ihre Position in Bezug auf die durchschnittliche jährliche Wachstumsrate stärken.

Nach Anwendung: Energiespeicherung überholt Elektronik beim Wachstumstempo

Im Jahr 2025 entfielen 40,33 % des Gesamtumsatzes auf Elektronik und Halbleiter, unterstützt durch Nanobandtransistoren, die einen Mobilitätsbenchmark von 1.506 cm² V⁻¹ s⁻¹ erreichen. Der Markt für Schwarzen Phosphor im Bereich Energiespeicherung soll von 6,9 Millionen USD im Jahr 2026 auf 46,8 Millionen USD bis 2031 wachsen, was einer CAGR von 42,46 % entspricht. Dieses Wachstum wird hauptsächlich durch den zunehmenden Fokus der Anodenentwickler auf das Erreichen einer theoretischen Kapazität von 2.596 mAh g⁻¹ angetrieben. Das Photoniksegment hält einen Marktanteil von 22 %, beeinflusst durch die Leistung von Infrarotdetektoren mit Empfindlichkeiten von 11,2 A W⁻¹. Im biomedizinischen Segment wird die Nachfrage durch die biologische Abbaubarkeit von Schwarzem Phosphor und seine phothermische Umwandlungseffizienz, die zwischen 21 % und 25 % liegt, unterstützt. Diese Eigenschaften werden in Anwendungen wie der Krebsbehandlung und der Versorgung chronischer Wunden genutzt.

Im Energiespeichersegment haben Fortschritte in der Kosteneffizienz durch Ruifeng Elektroden aus Schwarzem Phosphor als wettbewerbsfähige Alternativen zu traditionellen Materialien wie Hartkohlenstoff und Silizium positioniert. Natrium-Ionen-Zellen demonstrieren eine Energiedichte von 160 Wh kg⁻¹ bei Temperaturen bis zu −20 °C, was ihren Einsatz in Anwendungen wie Kaltklima-Netzen und Elektrofahrzeugen ermöglicht. Das Wachstum im Elektroniksegment wird voraussichtlich nach 2028 nachlassen, da sich Materialersetzungen bei Sub-5-nm-Knoten stabilisieren. Das integrierte Photoniksegment wird jedoch voraussichtlich seinen Wachstumskurs beibehalten, angetrieben durch die steigende Nachfrage nach Telekommunikations-Modulatoren bei 1.550 nm, die Breitbandverstärkung erfordern. Das Segment der Umweltkatalyse, das derzeit weniger als 5 % des Marktanteils ausmacht, zeigt Potenzial für zukünftiges Wachstum. BP-Pd-Hybride haben eine 20-prozentige Steigerung der H₂O₂-Ausbeuten demonstriert, was das Interesse von Wasseraufbereitungs-OEMs geweckt hat.

Geografische Analyse

Im Jahr 2025 trug die Region Asien-Pazifik 47,78 % des globalen Umsatzes bei und soll mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 41,56 % wachsen. Innerhalb der Region hat China Ruifengs CO₂-Route implementiert, die Chargenzyklen von 15 Tagen auf 3 Tage reduziert. Dieser Prozess senkt die variablen Kosten erheblich um 98 % und unterstützt lokale Zellfabriken in Jiangsu und Guangdong. Darüber hinaus konzentrieren sich Japan und Südkorea auf Fortschritte bei photonischen und logischen Benchmarks. Diese Länder haben bemerkenswerte Daten zu Spintransport und chiraler Detektion veröffentlicht, die voraussichtlich die für 2028 geplanten Fab-Bewertungen beeinflussen werden.

In Nordamerika werden Mittel aus AFRL- und NSF-Programmen auf sichere Kommunikationsphotonik und Oxidationsstabilitätschemie ausgerichtet. Die Region ist jedoch weiterhin auf Importe angewiesen, da inländische Produzenten noch keine Durchsätze im Kilogramm-Maßstab erreicht haben. Diese Abhängigkeit setzt Käufer Risiken im Zusammenhang mit Fracht und Lieferzeiten aus der Region Asien-Pazifik aus. Kanada arbeitet aktiv an der Spintransportforschung, während Mexiko Tests mit Umweltkatalysatoren durchführt. Trotz dieser Bemühungen bleiben die kommerziellen Produktionsmengen in der Region begrenzt.

Europa steht vor Herausforderungen aufgrund von Unklarheiten in den REACH-Vorschriften, die Produktqualifizierungszyklen um bis zu einem Jahr verlängern können. Obwohl Chips-Akt-Zuschüsse die Wettbewerbsfähigkeit der Region verbessern sollen, sind Pilotproduktionslinien weiterhin auf Saatkristalle angewiesen, die aus China importiert werden. Diese Abhängigkeit hält die Spotpreise pro Gramm über 500 USD. Italien und Spanien führen Bemühungen in biomedizinischen Studien an und konzentrieren sich auf kontrollierte Degradationstechniken, um die Entwicklung von Knochenregenerations-Gerüsten zu beschleunigen. In anderen Regionen erkunden aufkommende Cluster in Brasilien und Südafrika den Einsatz von Wasserreinigungskatalysatoren. Diese Bemühungen werden jedoch durch Importzölle von 15 % bis 25 % behindert, die die Umsetzung dieser Initiativen verzögern.

Wettbewerbslandschaft

Der Markt für Schwarzen Phosphor ist teilweise konsolidiert, wobei HQ Graphene, ACS Material LLC, Ossila Ltd, American Elements und 2D Semiconductors Inc. die Führung übernehmen.

Nanjing XFNANO und SixCarbon Technology, die Kristalle mit einer Reinheit von mehr als 99,999 % und kundenspezifischer Funktionalisierung anbieten, erzielen Aufpreise von 552–1.056 USD pro Gramm. Volumenorientierte Akteure wie ACS Material und Ossila bedienen Batterie- und Katalysatornutzer und verkaufen Pulver zu 435–585 USD pro Gramm. Disruptoren wie Iris Light Technologies mit ihrem NanoBLACK™ zielen auf die Integration auf Wafer-Ebene in CMOS ab und bieten Preise unter 100 USD pro 200-mm-Wafer an. Diese strategische Preisgestaltung könnte die Nachfrage von traditionellen exfolierten Flocken ablenken.

Da Patentdickichte rund um Flüssigphasenexfoliation und elektrochemische Routen entstehen, nimmt die Wettbewerbsintensität zu und drängt kleinere Marktteilnehmer zur Lizenzierung oder zum Ausstieg. Verkapselungsexpertise wirkt als erhebliche Eintrittsbarriere, wobei Zweischichtchemien die Stabilität auf 78 % Absorptionserhaltung verbessern und die Haltbarkeit auf mehrere Wochen verlängern. Lieferanten mit vorab genehmigten REACH-Dossiers können europäische Kundeneinführungen um bis zu ein Jahr beschleunigen, was einen Preisaufschlag von 10–15 % rechtfertigt.

Weltweit können weniger als 20 Unternehmen Schwarzen Phosphor über 72 Stunden hinaus stabilisieren, was frühen Marktteilnehmern einen moderaten Preisvorteil verschafft. Die bevorstehende 100-Tonnen-pro-Jahr-Anlage der Xingfa Group hat das Potenzial, alle Wettbewerber zusammen zu übertreffen, den Markt für Schwarzen Phosphor in Richtung eines Oligopols zu lenken und Anbieter von Forschungsqualität unter Druck zu setzen, zu fusionieren. Ruifengs sich entwickelnde überkritische CO₂-Exfoliationstechnologie, die einen Kostenvorteil von 30–40 % gegenüber traditionellen Methoden verspricht, führt dazu, dass europäische Fabs lokale Produktionslizenzen zu 50.000 USD pro Variante aushandeln.

Marktführer für Schwarzen Phosphor

2D Semiconductors

American Elements

Ossila

ACS Material

HQ graphene

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Die Nationale Wissenschaftsstiftung finanzierte Forschungen zur Funktionalisierung mit dualen Metallkomplexen an Schwarzem Phosphor, um Oberflächen durch Koordinationschemie zu stabilisieren, oxidationsbedingte Mobilitätsdegradation zu beheben und die Gerätelebensdauer von Wochen auf Monate zu verlängern, wobei die Ergebnisse in Nano Letters veröffentlicht wurden.

- Januar 2025: Das Luftwaffenforschungslabor der Vereinigten Staaten vergab an Iris Light Technologies einen STTR-Phase-I-Vertrag über 110.000 USD zur Entwicklung von energiearmen Frequenzkämmen für Atomuhren, die durch Absorber aus Schwarzem Phosphor ermöglicht werden, und förderte damit die mittlere Infrarot-Photonik für Verteidigung, sichere Kommunikation und Präzisionszeitmessung.

Berichtsumfang des globalen Marktes für Schwarzen Phosphor

Schwarzer Phosphor (BP) ist das thermodynamisch stabilste, am wenigsten reaktive und dichteste kristalline Allotrop des Phosphors. Es ist ein zweidimensionales, geschichtetes Halbleitermaterial, das durch ein gefaltetes, orthorhombisches Wabengitter gekennzeichnet ist und sich ähnlich wie Graphit verhält. Es wird für seine abstimmbare Bandlücke, hohe Ladungsträgermobilität und die Fähigkeit geschätzt, in dünne Schichten, bekannt als Phosphoren, exfoliert zu werden.

Der Markt ist nach Form, Anwendung und Geografie segmentiert. Nach Form ist der Markt in Pulver, Kristall, exfolierte Nanoblätter und dünne Schichten segmentiert. Nach Anwendung ist der Markt in Elektronik und Halbleiter, Energiespeicherung (einschließlich Batterien und Superkondensatoren), Photonik und Optoelektronik, Biomedizin und Biosensoren, Umweltkatalyse und Wasseraufbereitung sowie sonstige Anwendungen (einschließlich Additive und Forschungsqualität) segmentiert. Der Bericht deckt auch die Marktgröße und Prognosen für Schwarzen Phosphor in 17 Ländern weltweit ab. Für jedes Segment werden Marktgröße und Prognosen in Wertangaben (USD) bereitgestellt.

| Pulver |

| Kristall |

| Exfolierte Nanoblätter |

| Dünne Schichten |

| Elektronik und Halbleiter |

| Energiespeicherung (Batterien und Superkondensatoren) |

| Photonik und Optoelektronik |

| Biomedizin und Biosensoren |

| Umweltkatalyse und Wasseraufbereitung |

| Sonstige (Additive, Forschungsqualität usw.) |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Form | Pulver | |

| Kristall | ||

| Exfolierte Nanoblätter | ||

| Dünne Schichten | ||

| Nach Anwendung | Elektronik und Halbleiter | |

| Energiespeicherung (Batterien und Superkondensatoren) | ||

| Photonik und Optoelektronik | ||

| Biomedizin und Biosensoren | ||

| Umweltkatalyse und Wasseraufbereitung | ||

| Sonstige (Additive, Forschungsqualität usw.) | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Markt für Schwarzen Phosphor bis 2031 voraussichtlich wachsen?

Der Markt für Schwarzen Phosphor soll zwischen 2026 und 2031 mit einer CAGR von 40,66 % expandieren und von 21,72 Millionen USD im Jahr 2026 auf 119,58 Millionen USD bis 2031 steigen.

Welcher Anwendungsbereich wird den meisten neuen Umsatz generieren?

Energiespeicheranwendungen, insbesondere Lithium-Ionen- und Natrium-Ionen-Anoden, sollen mit der höchsten CAGR von 42,46 % wachsen und Elektronik sowie Photonik übertreffen.

Welche Region führt die Nachfrage nach Schwarzem Phosphor an?

Asien-Pazifik hält einen Anteil von 47,78 % und verzeichnet die schnellste CAGR von 41,56 %.

Warum ist die Verkapselung für die kommerzielle Einführung entscheidend?

Ungeschütztes Material oxidiert innerhalb von Tagen; hermetische oder chemische Barrieren verlängern die Haltbarkeit und sind derzeit für bis zu 50 % der Gesamtkosten verantwortlich.

Welchen Wettbewerbsvorteil bietet Schwarzer Phosphor gegenüber Graphen?

Er kombiniert hohe Mobilität mit einer intrinsischen, breitenabstimmbaren Bandlücke, was effizientes Schalten und Breitbandphotonik ermöglicht, die durch Graphens fehlende Bandlücke eingeschränkt werden.

Wie konzentriert ist das Branchenangebot?

Weniger als 20 Lieferanten verarbeiten Material in Stabilitätsqualität, und die fünf führenden Unternehmen sind auf dem Weg, etwa 70 % der Kapazität zu kontrollieren, sobald neue chinesische Anlagen hochgefahren sind, was auf eine moderate Konzentration hindeutet.

Seite zuletzt aktualisiert am: