Brillenmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

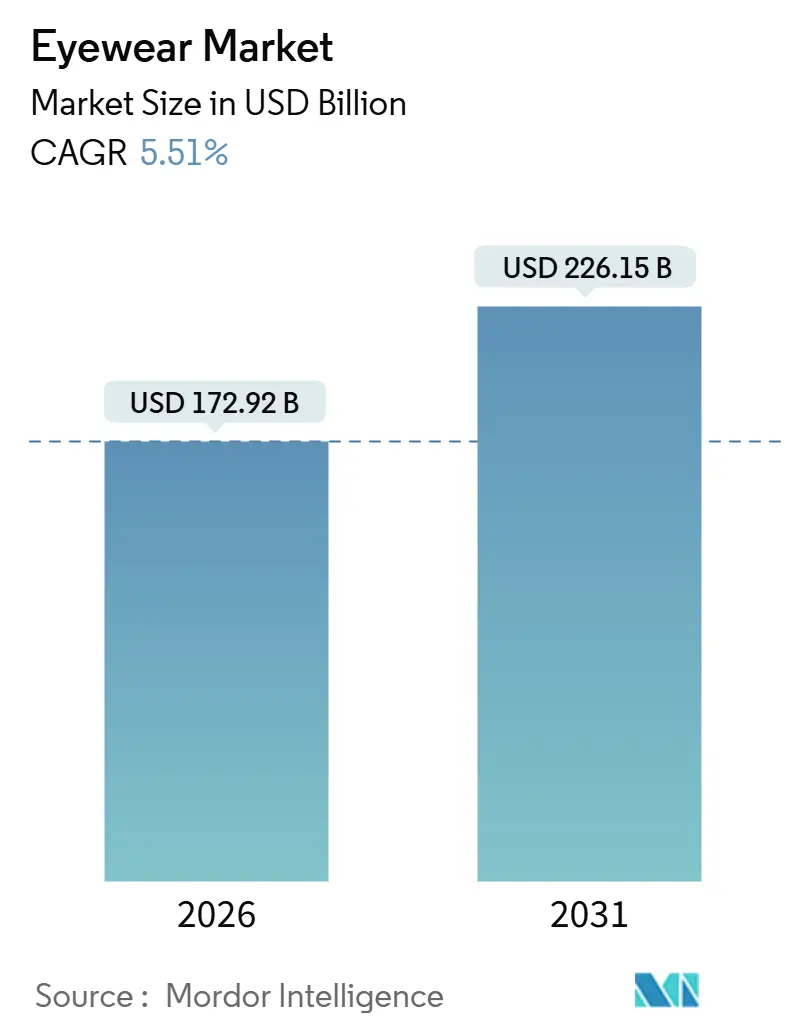

| Marktgröße (2026) | 172.92 Milliarden US-Dollar |

| Marktgröße (2031) | 226.15 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.51% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

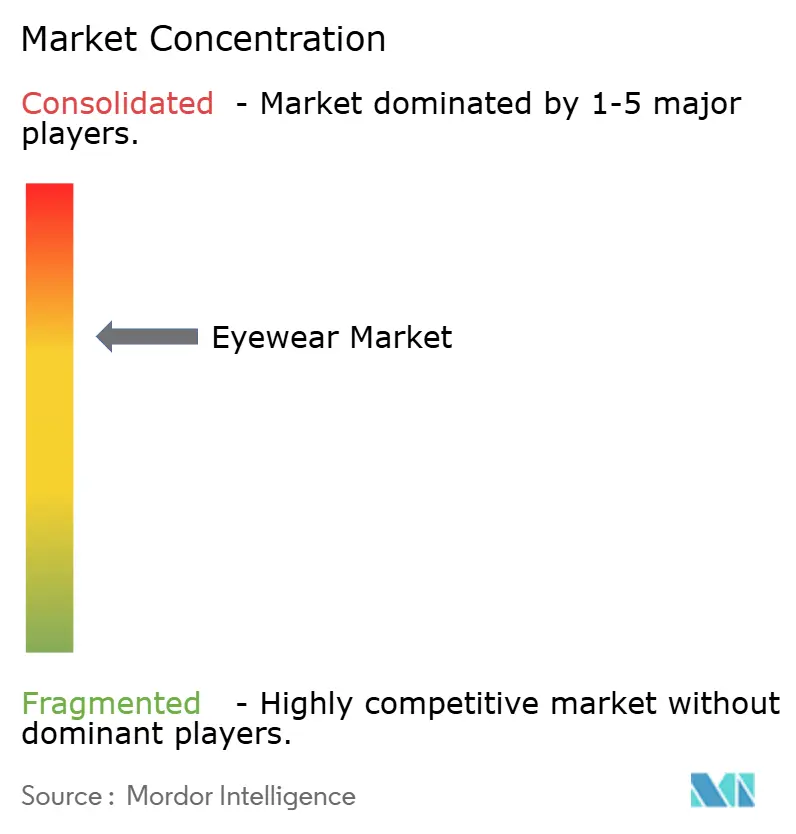

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Brillenmarktanalyse von Mordor Intelligence

Der Brillenmarkt erreichte im Jahr 2026 einen Wert von 172,92 Milliarden USD und wird voraussichtlich bis 2031 auf 226,15 Milliarden USD ansteigen, was einem CAGR von 5,51 % entspricht und einen soliden Wachstumspfad für die globale Marktgröße bestätigt. Angetrieben durch medizinische, lifestyle-bezogene und technologische Trends verzeichnet der Brillenmarkt ein robustes Wachstum. Die zunehmende Verbreitung von Brechungsfehlern wie Myopie und Presbyopie treibt die Nachfrage an. Faktoren wie verlängerte Bildschirmzeit, eine alternde Bevölkerung und Urbanisierung betreffen Milliarden von Menschen weltweit. Da digitale Augenbelastung immer häufiger auftritt, steigt die Nachfrage nach Blaulicht-blockierenden Gläsern und häufigeren Brillenwechseln. Über die Sehkorrektur hinaus hat sich die Brille zu einem Modeobjekt entwickelt. Verbraucher, insbesondere Frauen, die Generation Z und Millennials, tendieren zu Designerfassungen und Luxussonnenbrillen. Ihre Entscheidungen, die oft saisonal aktualisiert werden, werden stark von sozialen Medien und Prominentenempfehlungen beeinflusst. Mit wachsendem Bewusstsein für UV-Schutz und dem Streben nach einem aktiven Lebensstil verzeichnen Segmente wie Sonnenbrillen und Sportbrillen einen Aufschwung. Intelligente Brillen schaffen eine Nische, indem sie Mode mit Technologie verbinden. Die Zusammenarbeit zwischen Ray-Ban und Meta unterstreicht, dass tragbare KI harmonisch mit Ästhetik verbunden werden kann. Darüber hinaus verstärken die Konsolidierung von Luxusmarken, betriebliche Vorgaben zum Blaulichtschutz und strenge Maßnahmen gegen Fälschungen die Nachfragesignale und erhöhen gleichzeitig die Markteintrittsbarrieren.

Wichtigste Erkenntnisse des Berichts

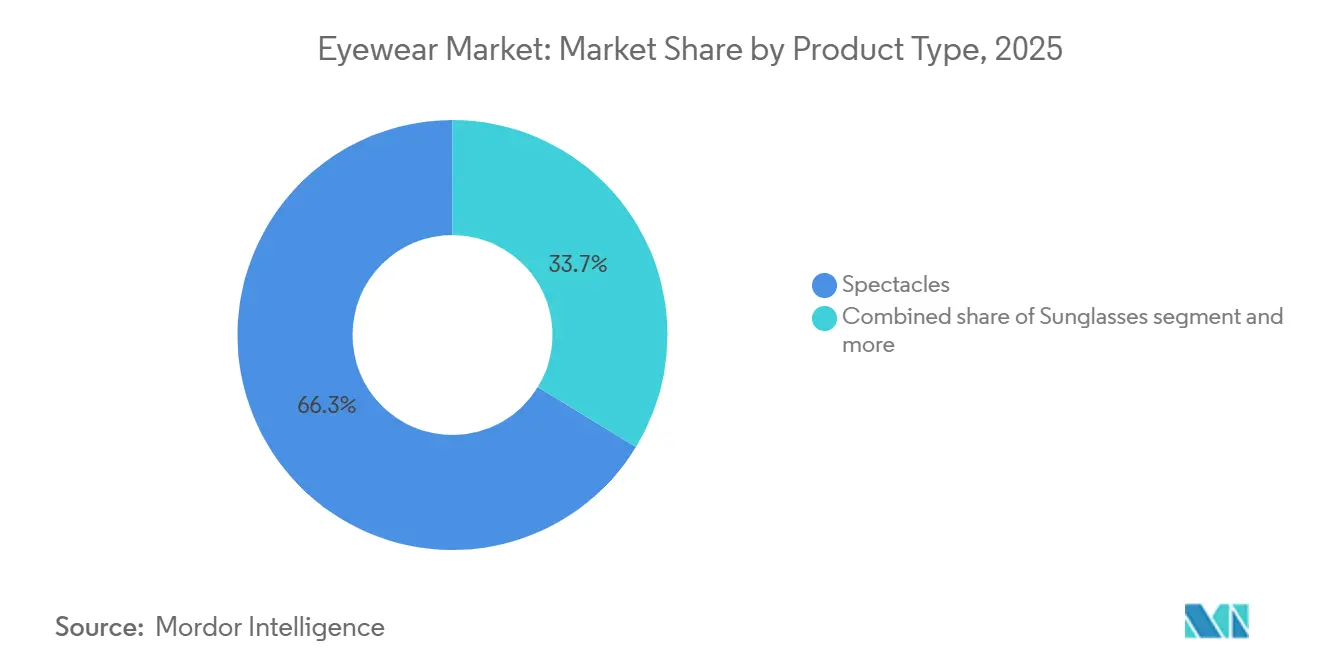

- Nach Produkttyp führten Brillen im Jahr 2025 mit einem Umsatzanteil von 66,28 %, während Sonnenbrillen bis 2031 voraussichtlich mit einem CAGR von 6,72 % wachsen werden.

- Nach Kategorie hielt das Massenmarktsegment im Jahr 2025 einen Anteil von 67,54 % am Brillenmarkt, während Premium-Brillen bis 2031 voraussichtlich mit einem CAGR von 6,12 % wachsen werden.

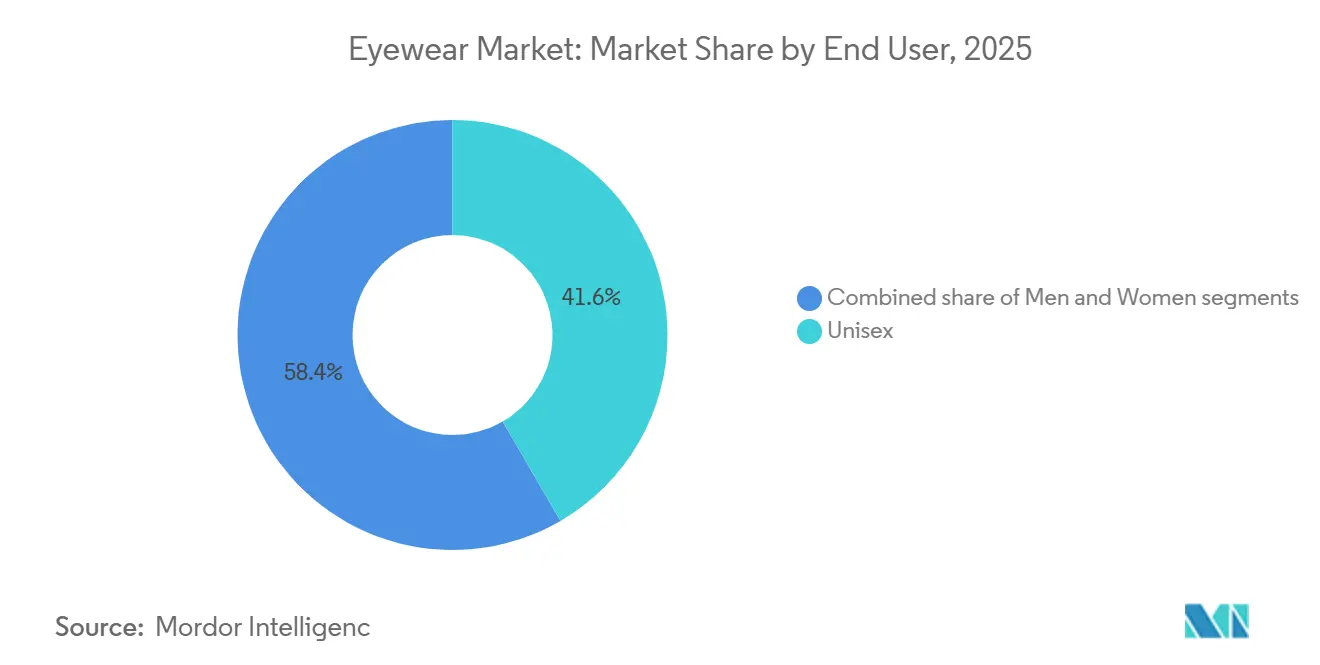

- Nach Endnutzer entfielen im Jahr 2025 41,63 % der Brillenmarktgröße auf Unisex-Fassungen, während Damenbrillen bis 2031 mit einem CAGR von 5,88 % wachsen.

- Nach Vertriebskanal repräsentierten stationäre Geschäfte im Jahr 2025 83,11 % des Umsatzes, während Online-Kanäle bis 2031 voraussichtlich einen CAGR von 6,85 % erzielen werden.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 32,96 % am Umsatz, und Asien-Pazifik ist mit einem CAGR von 6,67 % bis 2031 für die schnellste Expansion positioniert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke

Treiberanalyse des Brillenmarkts*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach Luxus- und Premium-Sonnenbrillen | +1.2% | Global, konzentriert in Nordamerika, Europa und dem städtischen Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Zunehmende Verbreitung von Sehproblemen | +1.8% | Global, ausgeprägt in Asien-Pazifik (China, Indien) und Subsahara-Afrika | Langfristig (≥4 Jahre) |

| Technologische Fortschritte und intelligente Brillen | +0.9% | Nordamerika, Europa, frühe Einführung in Japan und Südkorea | Kurzfristig (≤2 Jahre) |

| Wachsendes Bewusstsein für UV-Schutz und Augengesundheit | +0.7% | Global, regulatorisch getrieben in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Einfluss von Prominentenempfehlungen und sozialen Medien | +0.6% | Global, am stärksten in Nordamerika, Europa und dem städtischen Asien-Pazifik-Raum | Kurzfristig (≤2 Jahre) |

| Blaulichtschutz-Vorgaben am Arbeitsplatz | +0.4% | Nordamerika, Europa, aufkommend in den Unternehmensumfeldern des Asien-Pazifik-Raums | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach Luxus- und Premium-Sonnenbrillen

Premium-Sonnenbrillen werden zunehmend als Lifestyle-Entscheidung vermarktet, wobei UV-Schutz nicht nur als Notwendigkeit, sondern als Statement betont wird. Dieser Trend wird durch EssilorLuxotticas Übernahme von Supreme für 1,5 Milliarden USD im Juli 2024 unterstrichen, ein Schritt, der den Reiz von Streetwear mit dem optischen Einzelhandel verbindet. LVMHs Übernahme von Barton Perreira im November 2023 unterstreicht zusätzlich die Tendenz der Branche zur vertikalen Integration. Etablierte Akteure, die über eigene Testlabore verfügen, haben einen Vorteil bei der Bewältigung regulatorischer Hürden wie ISO 12312-1:2022, die strenge Standards für UV-Durchlässigkeit und Stoßfestigkeit von Sonnenbrillen festlegt. Mit steigendem verfügbarem Einkommen kann sich nun ein breiteres Verbraucherspektrum Premium- und Luxussonnenbrillen leisten, die über die reine Funktionalität hinausgehen. Daten des US-Büros für Wirtschaftsanalyse, abgerufen über FRED, zeigten, dass das reale verfügbare Personaleinkommen in den USA im September 2025 18.040,2 USD erreichte [1]Quelle: Federal Reserve Bank, „Reales verfügbares Personaleinkommen”, fred.stlouisfed.org. Mit dieser finanziellen Flexibilität tendieren Verbraucher zu hochwertiger Handwerkskunst, Exklusivität und Markenprestige. Dieser Wandel befeuert eine erhöhte Nachfrage nach limitierten Kollektionen, nachhaltigen Materialien und technologisch fortschrittlichen Gläsern und verdrängt Massenmarktalternativen.

Zunehmende Verbreitung von Sehproblemen

Der weltweite Anstieg von Brechungsfehlern, einschließlich Myopie, Hyperopie und Astigmatismus, treibt die Nachfrage nach Korrektionssonnenbrillen an, die sowohl Sehkorrektur als auch UV-Schutz bieten. Laut der Weltgesundheitsorganisation leiden weltweit mindestens 2,2 Milliarden Menschen an Nah- oder Fernsehbeeinträchtigungen, was das erhebliche Marktpotenzial für Sehkorrektionslösungen unterstreicht [2]Quelle: Weltgesundheitsorganisation, „Blindheit und Sehbeeinträchtigung”, who.int. . Myopie hat insbesondere in Asien dramatisch zugenommen. In Ländern wie China, Japan, Singapur und Südkorea sind nun 80–90 % der Jugendlichen und jungen Erwachsenen kurzsichtig, was ein erhebliches Problem für die öffentliche Gesundheit darstellt [3]Quelle: Amerikanische Akademie für Augenheilkunde, „Starker Anstieg der Myopie weltweit”, aao.org. Fortschritte in der photochromen Glastechnologie treiben das Wachstum im Markt für Korrektionssonnenbrillen voran, indem sie die Funktionalität verbessern. Im April 2024 führte Indizen Optical Technologies of America (IOT America) photochrome Polycarbonat-Gleitsichtgläser Neochromes FT-28 ein, die das Bifokalglas-Segment mit verbesserten lichtadaptiven Eigenschaften und Langlebigkeit bereichern. Die zunehmende Bildschirmzeit hat zu einem Anstieg der digitalen Augenbelastung geführt und die Einführung von Blaulichtfilter-Gläsern gefördert. Darüber hinaus halten alternde Bevölkerungen in entwickelten Märkten die Nachfrage nach spezialisierten Sehkorrektionsprodukten im Brillenmarkt aufrecht.

Technologische Fortschritte und intelligente Brillen

Im Juli 2024 stellte Meta in Partnerschaft mit EssilorLuxottica KI-gestützte intelligente Ray-Ban-Brillen vor. Diese Brillen verbinden Mode mit tragbarer Technologie und bieten Funktionen wie Sprachassistenten und freihändige Fotografie. Um diese Zusammenarbeit zu stärken, erwägt Meta den Erwerb einer Kapitalbeteiligung an EssilorLuxottica. Ähnlich dazu brachte Snap Inc. im September 2024 seine Spectacles 5 auf den Markt. Mit einem monatlichen Entwicklerabonnement von 99 USD verfügen diese Brillen über Augmented-Reality-Displays. Snap zielt jedoch auf Unternehmensanwendungen wie Einzelhandelsvisualisierung und Fernunterstützung ab, anstatt auf den Massenmarkt. Die US-amerikanische Behörde für Lebens- und Arzneimittel genehmigte 12 neue Kontaktlinsendesigns für 2024–2025. Zu den wichtigsten Genehmigungen gehören Johnson and Johnson Visions Acuvue Oasys Max 1-Day mit TearStable-Technologie und CooperVisions MiSight 1-day zur Myopiekontrolle. Diese Genehmigungen spiegeln einen regulatorischen Fokus auf inkrementelle Innovationen statt auf disruptive intelligente Linsentechnologien wider. Darüber hinaus entsprechen Blaulichtfilter-Beschichtungen, die heute in nordamerikanischen Korrektionsgläsern weit verbreitet sind, den Standards ISO 12312-1:2022 und ANSI Z80.3-2018. Ihre Einführung, die hauptsächlich durch Empfehlungen von Augenoptikern statt durch Verbrauchernachfrage getrieben wird, unterstreicht den Einfluss von Fachleuten bei der Gestaltung der Technologieakzeptanz gegenüber Marketingbemühungen.

Wachsendes Bewusstsein für UV-Schutz und Augengesundheit

Die Weltgesundheitsorganisation identifiziert UV-Exposition als einen Faktor, der zu 20 % der Kataraktfälle beiträgt. Dies hat nationale Gesundheitsbehörden dazu veranlasst, UV400-zertifizierte Gläser in Kampagnen zur öffentlichen Gesundheit zu fördern. Die Einhaltung bleibt jedoch weitgehend freiwillig, außer in Australien und Neuseeland, wo die Therapeutische Güterverwaltung eine UV-Durchlässigkeitskennzeichnung für alle Sonnenbrillen vorschreibt. In den Vereinigten Staaten setzt die Behörde für Lebens- und Arzneimittel 21 CFR Teil 886.5844 durch, das Stoßfestigkeit für Korrektionsgläser vorschreibt, aber keine spezifischen UV-Schutz-Schwellenwerte festlegt. Diese regulatorische Lücke ermöglicht es Premium-Marken, UV400 als Unterscheidungsmerkmal zu vermarkten. Darüber hinaus hat der Standard ISO 12312-1:2022 die UV-Durchlässigkeitsgrenzen für Sonnenbrillen der Kategorien 2–4 auf unter 5 % gesenkt und Stoßfestigkeitstests bei Geschwindigkeiten von 162 Kilometern pro Stunde eingeführt. Diese Änderungen haben die Compliance-Kosten erhöht, insbesondere für Hersteller ohne eigene Testkapazitäten. Klinische Belege, die UV-Exposition mit Erkrankungen wie Pterygium und Makuladegeneration in Verbindung bringen, unterstützen die Empfehlungen von Augenoptikern für polarisierte Gläser, die höher bepreist sind als nicht polarisierte Alternativen.

Analyse der Hemmnisse des Brillenmarkts*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Verbreitung von Fälschungsprodukten | -0.8% | Global, konzentriert in Asien-Pazifik (China, Hongkong) und über den E-Commerce vertrieben | Kurzfristig (≤2 Jahre) |

| Sehkorrekturoperationen | -0.5% | Nordamerika, Europa, städtischer Asien-Pazifik-Raum mit hohem verfügbaren Einkommen | Mittelfristig (2–4 Jahre) |

| Schwankende Rohstoffpreise | -0.6% | Global, ausgeprägt in Regionen, die von importiertem Acetat, Polycarbonat und Titan abhängig sind | Kurzfristig (≤2 Jahre) |

| Hohe Kosten für Forschung, Design und Technologie | -0.4% | Global, betrifft überproportional kleinere Marken ohne Forschungs- und Entwicklungskapazitäten | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von Fälschungsprodukten

Im Jahr 2024 beschlagnahmte die Europäische Union 112 Millionen gefälschte Artikel mit einem geschätzten Wert von 3,8 Milliarden EUR und verdeutlichte damit die anhaltenden Herausforderungen bei der Bekämpfung von Fälschungsaktivitäten. Die Verordnung 608/2013 der Europäischen Union ermächtigt die Mitgliedstaaten, mutmaßlich gefälschte Waren an den Grenzen zurückzuhalten; die Durchsetzungspraktiken unterscheiden sich jedoch erheblich in der gesamten Region, was zu unterschiedlichen Wirksamkeitsniveaus führt. Der Bericht der Weltorganisation für geistiges Eigentum aus dem Jahr 2024 hebt hervor, dass Brillen nach Arzneimitteln, Elektronik und Bekleidung die viertwertvolle Kategorie unter den beschlagnahmten Fälschungswaren darstellen. Diese Einstufung spiegelt die strategische Ausnutzung niedriger Herstellungskosten durch Fälscher zur Produktion und zum Vertrieb gefälschter Produkte wider. Um diesem Problem zu begegnen, hat EssilorLuxottica in Zusammenarbeit mit dem US-Zoll- und Grenzschutz ein E-Registrierungsprogramm eingeführt. Dieses Programm ermöglicht Echtzeit-Warnungen, wenn Sendungen, die registrierten Marken entsprechen, beim Eintritt in die USA erkannt werden, und reduziert so das Eindringen von Fälschungswaren. Dennoch erfordert diese Initiative erhebliche Investitionen in rechtliche Rahmenbedingungen und Compliance-Infrastruktur, um ihren Erfolg sicherzustellen.

Sehkorrekturoperationen

Die US-amerikanische Behörde für Lebens- und Arzneimittel stellt fest, dass LASIK- und photorefraktive Keratektomie-Eingriffe die Abhängigkeit von Fernkorrektionsbrillen verringern, aber Presbyopie, die sich typischerweise zwischen dem 40. und 45. Lebensjahr entwickelt, nicht vollständig beheben. Diese Einschränkung mindert das langfristige Risiko einer Erosion der Brillennachfrage. Die Einführung refraktiver Chirurgie konzentriert sich hauptsächlich auf einkommensstarke Märkte, wobei Nordamerika und Europa einen erheblichen Anteil der Eingriffe ausmachen. Im Gegensatz dazu verzeichnen Regionen wie Asien-Pazifik, Lateinamerika und der Nahe Osten aufgrund kostenbedingter Barrieren niedrigere Einführungsraten. Die Leitlinien der Amerikanischen Akademie für Augenheilkunde aus dem Jahr 2025 empfehlen LASIK für Personen mit dünnen Hornhäuten, Autoimmunerkrankungen oder instabilen Sehstärken nicht, was etwa 30 % der myopen Kandidaten ausschließt und eine Grundnachfrage nach Korrektionsbrillen aufrechterhält. Unterdessen bewerben Kontaktlinsenhersteller wie Johnson and Johnson Vision und CooperVision Myopiekontrolllinsen wie Acuvue Oasys Max und MiSight 1 day als Alternativen zur refraktiven Chirurgie für pädiatrische Patienten. Dieser Ansatz adressiert elterliche Bedenken hinsichtlich chirurgischer Risiken und fördert gleichzeitig eine frühe Markentreue, die bis ins Erwachsenenalter anhält.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Brillenmarkts

Nach Produkttyp:

Brillen sichern das Volumen, Sonnenbrillen erfassen die PremiumisierungIm Jahr 2025 dominierten Brillen den Markt mit einem erheblichen Anteil von 66,28 %. Diese Dominanz wird hauptsächlich durch den globalen Bedarf an Fernkorrektionsbrillen und die steigende Nachfrage nach Presbyopie-Gläsern angetrieben. Die zunehmende Verbreitung von Myopie, Presbyopie und digitaler Augenbelastung, die größtenteils durch längere Bildschirmexposition verursacht wird, hat die Nachfrage nach Korrektionsgläsern erheblich gesteigert. Darüber hinaus verzeichnen Kontaktlinsen aufgrund von Genehmigungen der Behörde für Lebens- und Arzneimittel zur Myopiekontrolle ein Wachstum, was den Brillenmarkt weiter diversifiziert. Andere Produktkategorien wie Sportbrillen und Schutzbrillen bleiben Nischenprodukte, die spezifische Verbraucherbedürfnisse bedienen. Der aktualisierte Standard ISO 12870:2024 für Brillenfassungen hat Haltbarkeitstests für biobasierte Acetatmaterialien eingeführt. Dieser Fortschritt ermöglicht es Marken wie Warby Parker und Fielmann, ihre Nachhaltigkeitsbemühungen hervorzuheben und gleichzeitig preislich wettbewerbsfähig mit traditionellen erdölbasierten Alternativen zu bleiben.

Das Sonnenbrillen-Segment wird jedoch voraussichtlich bis 2031 mit einem robusten CAGR von 6,72 % wachsen. Dieses Wachstum ist größtenteils auf die Konsolidierung von Luxusmarken im Markt zurückzuführen. Zu den wichtigsten Entwicklungen gehören EssilorLuxotticas Übernahme von Supreme für 1,5 Milliarden USD im Juli 2024 und LVMHs Kauf von Barton Perreira für 80 Millionen USD im November 2023. Diese strategischen Übernahmen unterstreichen die Rentabilität des Premium-Sonnenbrillen-Segments, das Bruttomargen von 50–70 % aufweist, was deutlich höher ist als die 30–40 % Margen bei Korrektionsbrillen. Der Trend zur Premiumisierung, angetrieben durch den Reiz von Designermarken, den Einfluss sozialer Medien und technologische Innovationen wie polarisierte und intelligente Gläser, hat häufige Upgrades gefördert. Dies ist besonders bei jüngeren Bevölkerungsgruppen und wohlhabenden Verbrauchern erkennbar, die von der Kombination aus Funktionalität und Luxus dieser Produkte angezogen werden.

Nach Kategorie:

Massenmarkt dominiert das Volumen, Premium erfasst die MargenausweitungIm Jahr 2025 sichert sich das Massenmarktsegment einen dominanten Anteil von 67,54 % am Markt. Dieses Segment gedeiht durch die Hochvolumenproduktion standardisierter Brillendesigns, die eine kosteneffiziente Fertigung ermöglicht. Die daraus resultierende Erschwinglichkeit spricht preissensible Verbraucher in städtischen und ländlichen Regionen gleichermaßen stark an und macht es zum primären Treiber der globalen Nachfrage. Das Massenmarktsegment bedient hauptsächlich Schwellenmärkte und deckt die Bedürfnisse einer breiten Verbraucherbasis ab, die auf wesentliche Korrektionsbrillen für Erkrankungen wie Myopie und Presbyopie sowie für den täglichen Gebrauch angewiesen ist. In diesen Regionen priorisieren mittlere und untere Einkommensgruppen häufig Funktionalität und Erschwinglichkeit gegenüber ästhetischer Attraktivität, was die Position des Segments im Markt weiter festigt.

Umgekehrt wird Premium-Brillen bis 2031 voraussichtlich mit einem CAGR von 6,12 % wachsen. Dieses Wachstum wird durch EssilorLuxotticas strategische Lizenzvereinbarungen mit Luxusmarken wie Prada, Chanel und Versace angetrieben. Diese Kooperationen nutzen die Präsenz auf roten Teppichen und unterstützen Einzelhandelspreise zwischen 300 und 800 USD für Fassungen, die 30–80 USD in der Herstellung kosten. Darüber hinaus stellt LVMHs Thélios-Sparte nach der Übernahme von Barton Perreira im November 2023 nun Brillen für hochwertige Marken wie Dior, Fendi und Celine her. Dieser Wandel eliminiert Lizenzgebühren, die zuvor 8–12 % des Großhandelsumsatzes ausmachten, und verkürzt die Zeitspanne vom Design bis zur Markteinführung von 18 Monaten auf 12 Monate. Darüber hinaus stellt die Einhaltung der ISO 12312-1:2022-Standards, die Kosten von 50.000–200.000 USD pro Produktlinie für UV-Durchlässigkeits- und Stoßfestigkeitstests verursacht, eine erhebliche Herausforderung für Massenmarktteilnehmer dar. Premium-Marken, die über eigene Laboratorien verfügen, erfüllen diese regulatorischen Anforderungen problemlos und schaffen damit eine erhebliche Barriere für neue Marktteilnehmer.

Nach Endnutzer:

Unisex-Fassungen dominieren, Damensegment übertrifft das WachstumIm Jahr 2025 entfallen 41,63 % des Marktanteils auf Unisex-Brillen, angetrieben durch minimalistische Designs wie Aviator-, Wayfarer- und runde Fassungen. Diese Stile sprechen kostenbewusste Verbraucher an, die Vielseitigkeit schätzen. Marken wie Warby Parker und Zenni Optical konzentrieren sich auf Unisex-Artikelnummern, um das Bestandsmanagement zu optimieren. Unisex-Fassungen passen zu verschiedenen Gesichtsformen und Stilen und ermöglichen es Einzelhändlern, auf separate Herren- und Damenlinien zu verzichten. Diese breite Attraktivität richtet sich an Verbraucher, die anpassungsfähige, minimalistische Brillen suchen. Durch die Einbeziehung neutraler Farben, klassischer Formen und zeitloser Designs bedienen Marken gemeinsame Familienkäufe und stilflexible Verbraucher und steigern so die Verkaufsvolumina. Die wachsende Betonung von Inklusion, Genderfluktuation und durch soziale Medien getriebenen Trends unterstützt die Nachfrage nach Unisex-Produkten, insbesondere bei jüngeren Generationen wie der Generation Z und Millennials, die Komfort gegenüber traditionellen Geschlechternormen priorisieren.

Andererseits verzeichnet Damenbrillen ein erhebliches Wachstum mit einem bis 2031 prognostizierten CAGR von 5,88 %. Dieses Wachstum wird durch geschlechtsspezifische Designs wie Cat-Eye- und übergroße Fassungen angetrieben, die einen Preisaufschlag von 20–30 % gegenüber Unisex-Alternativen erzielen. EssilorLuxotticas Ray-Ban- und Oakley-Damenlinien werden voraussichtlich im Jahr 2024 einen Umsatz von 2,5 Milliarden USD erzielen. Prominentenempfehlungen spielen eine entscheidende Rolle für den Erfolg von Damenbrillen. Lenskarts Expansion in Indien stützt sich beispielsweise stark auf Bollywood-Partnerschaften. Die Empfehlung der Schauspielerin Katrina Kaif hat im Jahr 2024 zu 25 % der Neukundengewinnung der Marke beigetragen und unterstreicht den Einfluss regionaler Prominenter gegenüber globaler Markenbekanntheit in Schwellenmärkten. Herausforderungen bestehen jedoch weiterhin. Die US-amerikanische Bundeshandelskommission aktualisierte im Jahr 2024 ihre Richtlinien zur Offenlegung von Empfehlungen und verpflichtete Influencer, bezahlte Partnerschaften klar zu kennzeichnen. Während diese Initiative die Transparenz erhöht, steigert sie auch die Compliance-Kosten für Marken, die mehrstufige Influencer-Netzwerke verwalten.

Nach Vertriebskanal:

Stationärer Handel behält die Dominanz, Online beschleunigt die DisruptionIm Jahr 2025 halten stationäre Geschäfte einen Marktanteil von 83,11 %, unterstützt durch augenoptikergeführte Beratungen, optimierte Versicherungserstattungen und schnelle Glasanpassungen. Die praktische Natur von Brillen, die präzise Anpassungen für Komfort und Funktionalität erfordern, sichert die Dominanz des stationären Handels. Augenoptiker verbessern dieses Erlebnis durch Sehtests vor Ort, individuelle Anpassungen und sofortige Produktproben, die das Verbrauchervertrauen bei bedeutenden Käufen stärken. Andererseits verzeichnen Online-Shops ein Wachstum mit einem bis 2031 prognostizierten CAGR von 6,85 %. Dieses Wachstum wird durch Funktionen wie virtuelle Anproben, breite Produktpaletten, wettbewerbsfähige Preise und die Bequemlichkeit der Lieferung nach Hause angetrieben, die technikaffine jüngere Verbraucher ansprechen.

Lenskart veranschaulicht diesen Trend mit seiner Omnichannel-Strategie, die Online-Bestellungen mit stationären Anpassungen integriert. Dieser Ansatz unterstreicht die Bedeutung physischer Berührungspunkte in Schwellenmärkten und adressiert Verbraucherbedenken beim Online-Kauf von Brillen. Ähnlich dazu expandiert Fielmann in Europa durch die strategische Eröffnung von Flagship-Stores in stark frequentierten städtischen Gebieten wie Berlin, Paris und Mailand. Diese Geschäfte kombinieren Einzelhandel mit Augenoptik und Glasschleifservices vor Ort und reduzieren die Erfüllungszeiten vom Standard von 7–10 Tagen auf Same-Day-Lieferung, was einen Wettbewerbsvorteil gegenüber reinen Online-Anbietern bietet. Darüber hinaus aktualisierte die US-amerikanische Bundeshandelskommission im Jahr 2024 ihre Kontaktlinsenregel und verpflichtete Verschreiber, Patienten Kopien ihrer Rezepte auszuhändigen. Diese Änderung ermöglicht es Online-Händlern wie 1-800 Contacts und Lens.com, einen erheblichen Anteil von 30 % am US-amerikanischen Kontaktlinsenmarkt zu gewinnen.

Geografische Analyse

Brillenmarkt in Nordamerika

Im Jahr 2025 entfiel auf Nordamerika ein Umsatzanteil von 32,96 %, gestützt durch FDA-Vorschriften zur Stoßfestigkeit, die die Kosten importierter Linsen erhöhten. Eine konsequente Durchsetzung der Maßnahmen gegen Produktfälschungen schützte zudem die Premiumpreisgestaltung. In Kanada trugen provinzielle Subventionen sowie das Wachstum in den Entwicklungsmärkten Mexikos zum Volumenwachstum bei. Obwohl die LASIK-Nachfrage das Wachstum abschwächte, hemmte sie es nicht vollständig. Hohe verfügbare Einkommen, eine umfangreiche Krankenversicherungsabdeckung für Sehhilfen sowie eine Vorliebe für Premiummarken wie Ray-Ban und Oakley trieben die Pro-Kopf-Ausgaben in die Höhe und stärkten den Wertanteil der Region im Vergleich zu volumensgetriebenen Regionen.

Brillenmarkt in APAC und Europa

Asien-Pazifik wird voraussichtlich den schnellsten regionalen CAGR von 6,67 % erzielen. Indiens politische Veränderungen unterstützen zunehmend die lokale Produktion, während Chinas beschleunigte Zulassungsverfahren Chancen für neue Marktteilnehmer schaffen. Japans alternde Bevölkerung treibt weiterhin Wiederholungskäufe an, insbesondere bei Produkten im Zusammenhang mit Presbyopie. Lenskarts rasche Filialexpansionen unterstreichen den wachsenden Erfolg des Omnichannel-Einzelhandels. Europa verzeichnet trotz uneinheitlicher Durchsetzung von Maßnahmen gegen Produktfälschungen ein stetiges Wachstum. Im Vereinigten Königreich unterstützen NHS-Gutscheinprogramme die Nachfrage nach einfachen Brillen. Fielmann in Deutschland differenziert sich durch Same-Day-Fulfillment-Services. Medizintechnikunternehmen wie Carl Zeiss konzentrieren sich unterdessen auf hochmargige Diagnosegeräte und verschärfen damit den Wettbewerb im Verbraucherbrillensegment.

Brillenmarkt in Südamerika und MEA

Südamerika entwickelt sich weiter, wobei Brasiliens ANVISA-Registrierungsvorschriften etablierte Marken schützen. In Argentinien drängt die Inflation die Verbraucher zu Massenmarktfassungen, doch Ratenzahlungspläne helfen, die Absatzmengen aufrechtzuerhalten. Chiles kostenlose Schulbrillen-Programme bauen eine Markenvertrautheit auf, die bis ins Erwachsenenalter anhält. Der Nahe Osten und Afrika bieten Wachstumschancen, angetrieben durch Saudi-Arabiens Gesundheitsfinanzierung und die ISO-13485-Importvorschriften der Vereinigten Arabischen Emirate, die Qualität sicherstellen. Trotz anhaltender Fragmentierung in Südafrika und Nigeria beginnen Kettenexpansionen und lokale Beschaffung, die Verbraucherpreise zu senken. Diese vielfältigen geografischen Trends mindern nicht nur Risiken im Brillenmarkt, sondern sorgen auch für diversifizierte Einnahmequellen in den verschiedenen Regionen.

Wettbewerbslandschaft

Der Brillenmarkt weist eine moderate Konsolidierung auf, wobei etablierte Unternehmen ihre Positionen durch strategische Partnerschaften stärken. Diese wichtigen Akteure nutzen ihre weitreichenden Vertriebsnetze, vielfältigen Markenportfolios und robusten Fertigungskapazitäten, um einen Wettbewerbsvorteil zu wahren. Solche Partnerschaften stärken nicht nur gemeinsame Forschungsbemühungen, sondern fördern auch den Technologieaustausch und eine synchronisierte Marktexpansion. Zu den wichtigsten Akteuren im Markt gehören Safilo Group S.p.A., Fielmann AG, EssilorLuxottica SA, The Cooper Companies, Inc. und Johnson & Johnson.

Technologiegiganten gestalten die Wettbewerbsdynamik neu. Meta und Apple, die um die Dominanz in der Augmented Reality (AR) wetteifern, weben ihre Ökosysteme in Brillen ein und bieten virtuelle Displays, Gestensteuerung und nahtlose Gerätekonnektivität. Unterdessen erweitert der regionale Akteur Lenskart seinen Horizont mit Omnichannel-Strategien, die durch seine Owndays-Übernahme in Japan hervorgehoben werden. Diese Expansion umfasst den stationären Einzelhandel, E-Commerce und innovative digitale Anprobenlösungen. Mittelklasse-Marken schaffen Nischen mit nachhaltigen Materialien, 3D-Druck und KI-gesteuerter Größenbestimmung und bieten biologisch abbaubare Fassungen und maßgeschneiderte Designs an. Um Fälschungen entgegenzuwirken, setzen Unternehmen auf Blockchain-Tracking und Mikrogravur, ein Schritt, der zwar die Betriebskosten erhöht, aber das Verbrauchervertrauen stärkt.

Luxustitanen wie LVMH und Kering betrachten Brillen als lukrative Erweiterung und kaufen Designhäuser und Lizenzen auf, um den Wert zu maximieren. Regionale Akteure wie Fielmann, Devlyn und Specsavers konsolidieren fragmentierte Märkte mit ihren Omnichannel-Ansätzen und intensivieren den Wettbewerb für unabhängige Einzelhändler. Die Bedrohung durch Fälschungen treibt kontinuierliche Investitionen in Authentifizierungstechnologie und die Zusammenarbeit mit dem Zoll an, was Compliance-Kosten verursacht, aber die Markenintegrität schützt.

Marktführer der Brillenbranche

Safilo Group S.p.A.

Fielmann AG

EssilorLuxottica SA

The Cooper Companies, Inc.

Johnson and Johnson AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Brillenmarktbericht erfasste Unternehmen

- EssilorLuxottica SA

- Johnson and Johnson AG

- Alcon Inc.

- The Cooper Companies Inc.

- Bausch + Lomb Corp.

- Safilo Group SpA

- Fielmann AG

- Carl Zeiss AG

- De Rigo Vision SpA

- Charmant Group

- Hoya Corporation

- Warby Parker Inc.

- Lenskart Solutions Pvt. Ltd.

- Marchon Eyewear (VSP Global)

- Maui Jim Inc.

- Zenni Optical Inc.

- Marcolin SpA

- Inspecs Group PLC

- Meta Platforms Inc. (Ray-Ban Meta)

- Snap Inc. (Spectacles)

Aktuelle Branchenentwicklungen im Brillenmarkt

- Juni 2025: Rokid, ein chinesischer Hersteller von Augmented-Reality-Brillen (AR), brachte neue AR-Spatial-Brillen weltweit über AliExpress, die E-Commerce-Plattform der Alibaba Group Holding, auf den Markt, während das Unternehmen seine internationale Expansion inmitten zunehmenden Marktwettbewerbs vorantreibt.

- Mai 2025: Lawaken brachte drei neue KI-Smartglas-Modelle in Hefei auf den Markt: die Lawaken City AI Glasses (Fashion Edition), die Lawaken City Air AI Glasses (Business Edition) und die Lawaken View AI Glasses (Travel Edition).

- April 2025: Das finnische Brillenunternehmen IXI sicherte sich 36,5 Millionen USD in einer Series-A-Finanzierungsrunde zur Einführung von Autofokus-Brillen. Das Unternehmen zielt darauf ab, traditionelle Korrektionsbrillen in technologisch verbesserte Accessoires für zeitgenössische Nutzer zu verwandeln.

- Februar 2025: Lenskart, ein Hersteller von Korrektionsbrillen und Sonnenbrillen, stellte in Indien seine ersten Smartgläser mit Bluetooth-Audiofunktionen vor. Die neuen Phonic-Smartgläser ermöglichen es Nutzern, Musik zu hören, mit Sprachassistenten zu interagieren und Sprachanrufe zu tätigen, ohne separate Audiogeräte wie Kopfhörer oder Ohrhörer zu benötigen.

Brillenmarkt Report Scope and Research Methodology

Marktdefinition und Abdeckung

Unsere Studie betrachtet den globalen Brillenmarkt als den Wert aller neu verkauften Brillen, Sonnenbrillen und Kontaktlinsen, die über Einzel- und E-Commerce-Kanäle zur Sehkorrektur oder zum Augenschutz vertrieben werden, einschließlich Korrektions- und Plano-Gläsern, für Verbraucher und professionelle Endnutzer in mehr als vierzig Ländern. Auf Grundlage dieser Definition erfassen wir Umsätze in USD ab 2020 und modellieren Prognosen bis 2030.

Ausschluss aus dem Untersuchungsumfang: Diese Bewertung umfasst keine Zubehörteile des Nachmarkts wie Etuis, Reinigungslösungen oder separat verkaufte Smart-Glasses-Elektronik.

In Diesem Bericht Abgedeckte Segmente

- Nach Produkttyp

- Brillen

- Sonnenbrillen

- Kontaktlinsen

- Andere Produkttypen

- Nach Kategorie

- Massenmarkt

- Premium

- Nach Endnutzer

- Männer

- Frauen

- Unisex

- Nach Vertriebskanal

- Stationäre Geschäfte

- Online-Shops

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Chile

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Russland

- Schweden

- Belgien

- Polen

- Niederlande

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Thailand

- Singapur

- Indonesien

- Südkorea

- Australien

- Neuseeland

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Südafrika

- Saudi-Arabien

- Nigeria

- Ägypten

- Marokko

- Türkei

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Primärforschung

Interviews mit Optometristen, Optikern, reinen E-Commerce-Betreibern und Linsenmateriallieferanten in Nordamerika, Europa und dem asiatisch-pazifischen Raum ermöglichten es uns, Schwankungen in der Einheitsnachfrage, die Online-Durchdringung und Trends bei Aktionspreisen zu bestätigen. Umfragen unter Brillenträgern verifizierten Ersatzzyklen und Linsen-Upgrade-Raten und ermöglichten es unserem Team, vorläufige Schreibtischschätzungen zu verfeinern.

Sekundärforschung

Wir haben bevölkerungsgewichtete Prävalenzdaten zu Brechungsfehlern, Rückstände bei Kataraktoperationen und Alterskohortenprognosen aus Quellen wie dem WHO Vision Atlas, den Vereinten Nationen DESA und nationalen Gesundheitserhebungen bezogen. Handelsstatistiken von UN Comtrade, von Eurostat veröffentlichte Einzelhandelsscannerdaten und vom U.S. Bureau of Labor Statistics herausgegebene Preisindizes bildeten die Grundlage für Volumina und durchschnittliche Verkaufspreise. Unternehmens-10-Ks, Investorenpräsentationen und über unsere D&B Hoovers- und Dow Jones Factiva-Abonnements abgerufene Nachrichten offenbarten Verschiebungen im Kanalmix und Markenpreisleitern. Die genannten Quellen sind illustrativ; viele weitere Publikationen flossen in die Datenerhebung, Validierung und Klärungen ein.

Marktgröße & Prognose

Mordor-Analysten wenden eine Kombination aus Top-down- und Bottom-up-Ansatz an. Wir ermitteln den adressierbaren Pool, indem wir länderspezifische Sehbeeinträchtigungs-Kohorten mit Brillen-Penetrationsraten multiplizieren, die anschließend mit Import-, Produktions- und Kanalumsatzzahlen abgeglichen werden. Zu den Eingaben gehören Myopie-Prävalenz, Pro-Kopf-Verfügungseinkommen, Linsenersatzintervalle, saisonale Sonnenbrillenindizes und der Online-Anteil der Ausgaben für Optik. Ein multivariates Regressionsmodell verknüpft die Nachfrage mit diesen Treibern; exponentielles Glätten projiziert jeden Treiber, während eine Szenarioanalyse eine hohe und niedrige Akzeptanz von Premium-Beschichtungen testet. Lücken in Bottom-up-Marken-Rollups werden durch regionale Kanalprüfungen und stichprobenartige ASP × Volumen-Validierungen überbrückt.

Datenvalidierung & Aktualisierungszyklus

Die Triangulation durchläuft jeden Schritt. Anomale Abweichungen lösen eine erneute Kontaktaufnahme mit Experten aus, und leitende Prüfer kontrollieren Formeln vor der Freigabe. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn Währungsschocks oder regulatorische Änderungen die Wachstumsaussichten wesentlich verändern.

Vergleich der Brillenmarktgröße von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Produktkörbe, Preisdefinitionen und Aktualisierungsrhythmen variieren. Unsere Analysten legen Umfangsentscheidungen vorab offen und halten Währungsumrechnungen auf IMF-Durchschnittswerte fixiert, um Rauschen zu begrenzen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 162,26 Mrd. | Mordor Intelligence | |

| USD 181,75 Mrd. | Global Consultancy A | Beinhaltet Schutzbrillen und Sicherheitsrahmen; verwendet Listenpreise, keine Nettoumsätze |

| USD 221,90 Mrd. | Industry Journal B | Geht von einem aggressiven Premium-Mix und höheren E-Commerce-Aufschlägen aus |

| USD 162,80 Mrd. | Regional Consultancy C | Schließt Kontaktlinsenerlöse aus, zählt nur Brillen und Sonnenbrillen |

Unterschiedliche Einschlüsse oder Preisbehandlungen können Gesamtwerte aufblähen oder verringern. Durch die Verankerung von Schätzungen an transparenten Treibern und wiederholbaren Prüfungen bietet Mordor Intelligence eine ausgewogene, verlässliche Basislinie für strategische Entscheidungen.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der globale Brillenmarkt im Jahr 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 226,15 Milliarden USD erreichen und mit einem CAGR von 5,51 % wachsen.

Welcher Produkttyp wird in den nächsten fünf Jahren voraussichtlich am schnellsten wachsen?

Sonnenbrillen werden voraussichtlich das höchste Wachstum verzeichnen, mit einem CAGR von 6,72 % bis 2031.

Warum gilt Asien-Pazifik als die attraktivste Wachstumsregion?

Politische Anreize für die lokale Produktion, rasche Filialexpansionen und ein gesteigertes Bewusstsein für Augengesundheit stützen einen CAGR-Ausblick von 6,67 %.

Wie beeinflussen intelligente Brillen die Wettbewerbsdynamik?

Partnerschaften wie Ray-Ban Meta verbinden Mode mit AR-Funktionalität und schaffen ein neues Premium-Segment, das etablierte Optikakteure gut bedienen können.

Seite zuletzt aktualisiert am: