Marktgröße und Marktanteil für Menstruationsgesundheits-Apps

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

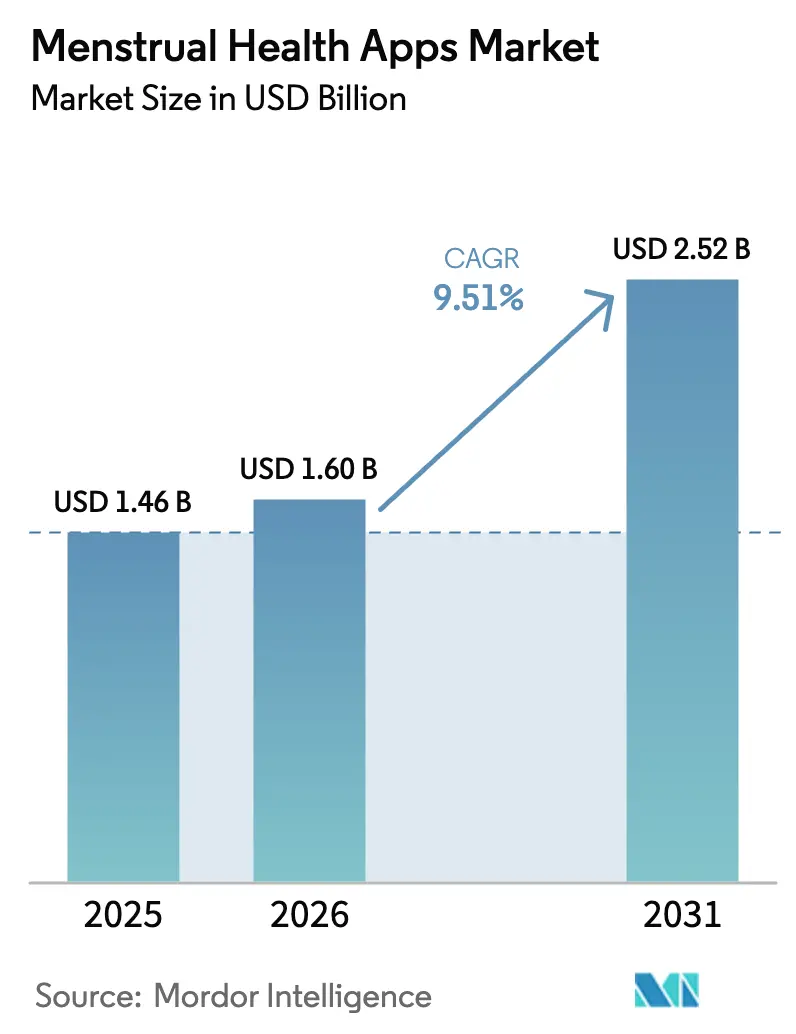

| Marktgröße (2026) | 1.60 Milliarden US-Dollar |

| Marktgröße (2031) | 2.52 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.51% CAGR |

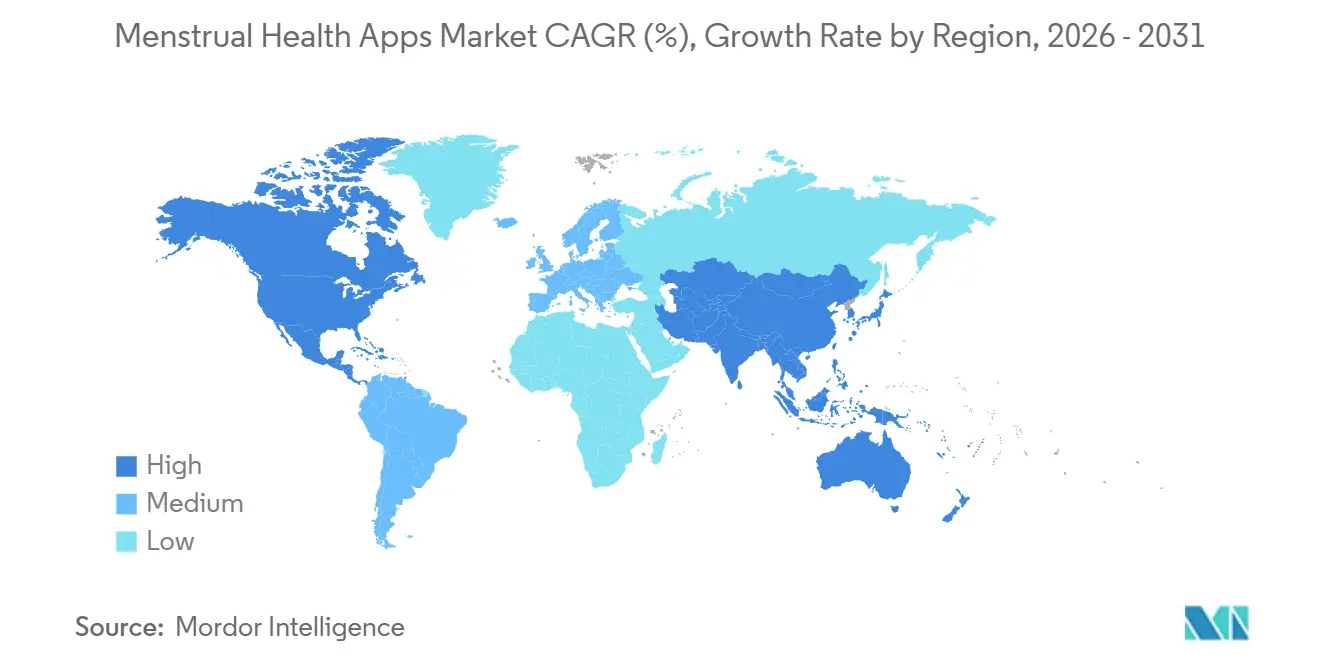

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Menstruationsgesundheits-Apps von Mordor Intelligence

Die Marktgröße für Menstruationsgesundheits-Apps wird voraussichtlich von USD 1,46 Milliarden im Jahr 2025 auf USD 1,60 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 9,51 % über den Zeitraum 2026–2031 USD 2,52 Milliarden erreichen. Die zunehmende Verbreitung von Smartphones, die regulatorische Akzeptanz algorithmusbasierter Fruchtbarkeitsverfolgung und von Arbeitgebern geförderte Leistungen im Bereich der reproduktiven Gesundheit tragen gemeinsam dazu bei, persönliche Zyklus-Daten von Klinikakten in verbrauchergesteuerte Apps zu verlagern und den Markt für Menstruationsgesundheits-Apps weit über seine frühe Nutzerbasis hinaus zu erweitern. Risikokapitalfinanzierungen signalisieren dauerhaftes Vertrauen: Flo Healths Series-C-Finanzierungsrunde im Juli 2024 bewertete das Unternehmen mit über USD 1 Milliarde, während Maven Clinic im Oktober 2024 eine Series-F-Finanzierungsrunde über USD 125 Millionen bei einer Bewertung von USD 1,7 Milliarden abschloss. Die Hardware-Integration ist ein weiterer struktureller Rückenwind: Die Handgelenkstemperatursensoren der Apple Watch liefern retrospektive Ovulationsschätzungen direkt in das Cycle Tracking, reduzieren den Eingabeaufwand und binden einkommensstarke Nutzer tiefer in den Markt für Menstruationsgesundheits-Apps ein. Unterdessen ermutigt Karnatakas Gesetz von 2025, das 12 bezahlte Menstruationsurlaubstage ohne ärztliches Attest gewährt, indische Arbeitgeber dazu, App-Abonnements bereitzustellen, damit HR-Teams die Urlaubsnutzung prüfen können – ein politisches Modell, das sich voraussichtlich im asiatisch-pazifischen Raum verbreiten und die weitere Marktdurchdringung stimulieren wird.

Wichtigste Erkenntnisse des Berichts

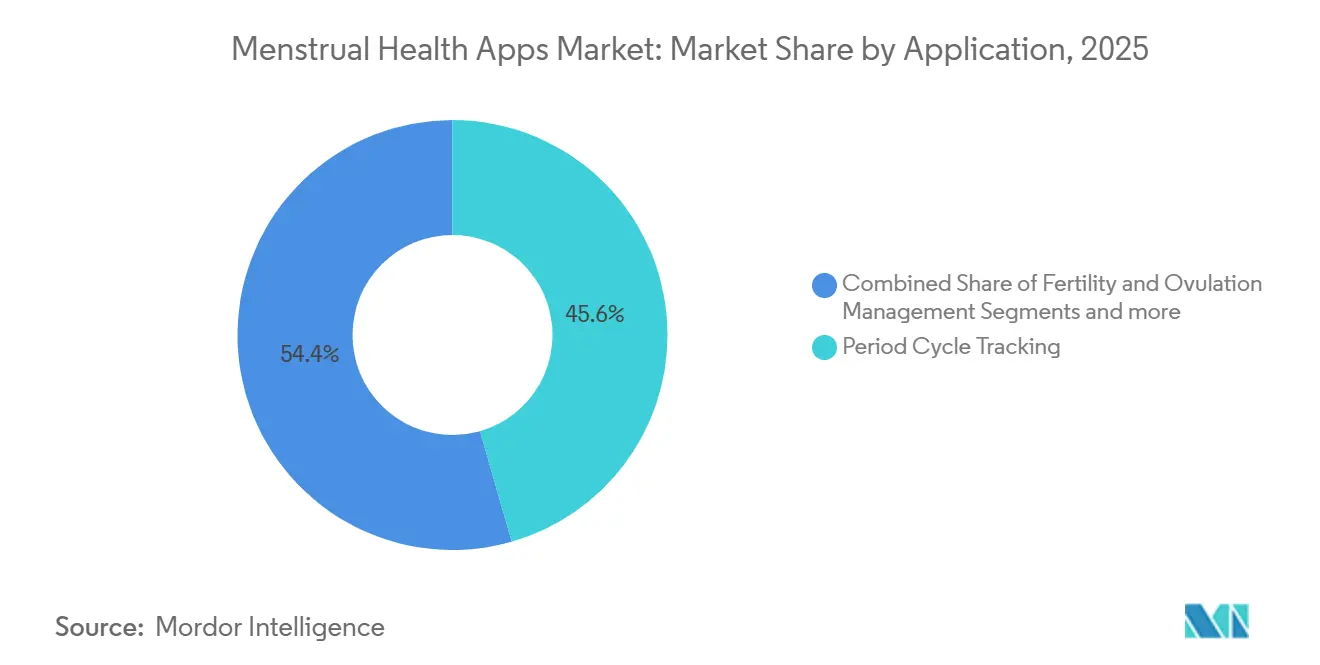

- Nach Anwendung führte das Perioden-Zyklus-Tracking im Jahr 2025 mit einem Marktanteil von 45,56 % am Markt für Menstruationsgesundheits-Apps.

- Nach Plattform dominierte Android im Jahr 2025 mit 57,61 % der Marktgröße für Menstruationsgesundheits-Apps.

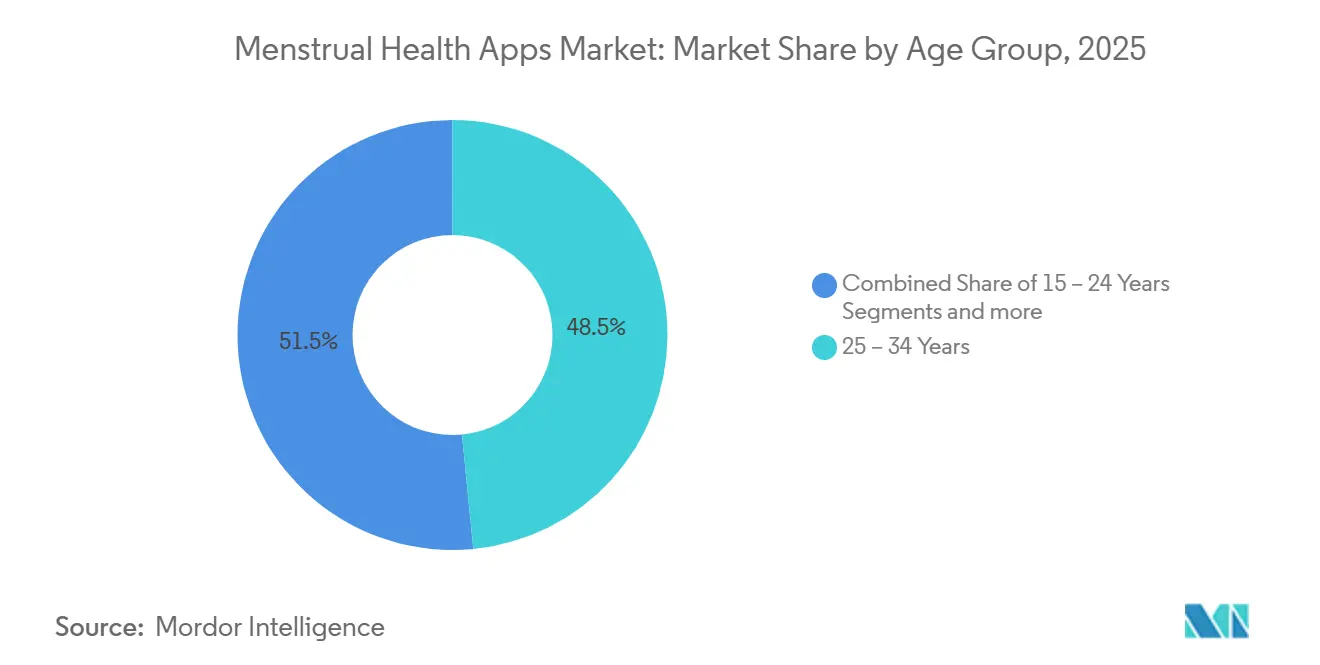

- Nach Altersgruppe entfiel auf das Segment der 25–34-Jährigen im Jahr 2025 ein Anteil von 48,47 % der Nutzer, während die Kohorte der 15–24-Jährigen bis 2031 mit einer CAGR von 10,49 % wächst.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 42,12 % an der Marktgröße für Menstruationsgesundheits-Apps; Asien-Pazifik wächst mit einer CAGR von 10,59 % bis 2031 am schnellsten.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Menstruationsgesundheits-Apps

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Gesteigertes Bewusstsein für Menstruations- und reproduktive Gesundheit | +1.8% | Global, mit konzentrierten Kampagnen in Indien und Subsahara-Afrika | Mittelfristig (2–4 Jahre) |

| Zunehmende Verbreitung von Smartphones und mobilem Internet | +2.1% | Asien-Pazifik als Kernmarkt, Ausstrahlungseffekte auf Naher Osten und Afrika sowie Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Integration mit intelligenten Wearables und Gesundheits-Betriebssystem-Ökosystemen | +1.5% | Nordamerika, Westeuropa, städtischer Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Freemium- und Abonnementmodelle zur Steigerung des ARPU | +1.3% | Global, Premium-Stufen in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Menstruationsurlaubsgesetzgebung als Katalysator für die Akzeptanz durch Arbeitgeber | +0.9% | Spanien, Japan, Indien (Karnataka), Südkorea, Taiwan | Langfristig (≥ 4 Jahre) |

| Dezentralisierte Gesundheitsdaten-Wallets zur Ermöglichung vertrauensbasierter Nutzergewinnung | +0.6% | EU (DSGVO-konforme Rechtsordnungen), Pilotprogramme in den USA | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesteigertes Bewusstsein für Menstruations- und reproduktive Gesundheit

Kampagnen im Bereich der öffentlichen Gesundheit, die Menstruation als Rechtsfrage und nicht als Hygieneanliegen neu rahmen, erweitern den Markt für Menstruationsgesundheits-Apps in einkommensschwachen Regionen. Die Initiative des UNFPA aus dem Jahr 2024 integrierte Zykluskompetenz in Sekundärschullehrpläne in 12 Ländern, während das Schulprogramm von Unicharm India bis Mitte 2025 760.000 Jugendliche erreichte und die App-Nutzung unter Erstnutzern normalisierte.[1]Bevölkerungsfonds der Vereinten Nationen, "Menstruationsgesundheit und -rechte," unfpa.org Die Arbeitgebervereinbarungen von Maven Clinic mit Amazon, AT&T und Microsoft wandeln Bewusstsein in Unternehmenseinnahmen um und umgehen die Kosten für die direkte Verbrauchergewinnung. Das japanische Gesundheitsministerium verzeichnete im Haushaltsjahr 2024 einen jährlichen Anstieg der Menstruationsurlaubsanträge um 23 %, und die Downloads der Sofy-App von Unicharm überstiegen bis Juni 2025 3,37 Millionen, was verdeutlicht, wie die politische Normalisierung die digitale Akzeptanz beschleunigen kann. Die kulturelle Entstigmatisierung ist auch in sozialen Medien sichtbar, wo Nutzer der Generation Z Screenshots ihrer Symptomverfolgung teilen und so die Peer-to-Peer-Verbreitung verstärken und den Markt für Menstruationsgesundheits-Apps vertiefen. Das Nettoergebnis ist ein breiterer Trichter von Neunutzern, die häufig innerhalb von sechs Monaten von der kostenlosen Verfolgung zu Premium-Analysen wechseln.

Zunehmende Verbreitung von Smartphones und mobilem Internet

Die GSMA zählte im Jahr 2024 1,8 Milliarden Mobilfunkteilnehmer und 1,4 Milliarden mobile Internetnutzer im asiatisch-pazifischen Raum, wobei die Smartphone-Durchdringung in Indien 54 % und in Indonesien 68 % erreichte und den Markt für Menstruationsgesundheits-Apps in Millionen neue Hände brachte. Der Trendbericht 2025 von Adjust bewertete den asiatisch-pazifischen Raum mit 45 als höchsten globalen Wachstumsindex für Gesundheits- und Fitness-Apps, während die durchschnittlichen Kosten pro Installation in Indien bei USD 0,03 lagen und eine skalierte Nutzergewinnung bei knappen Budgets ermöglichten. Der Marktanteil von Android von 57,61 % im Jahr 2025 spiegelt diese Dynamik wider, doch iOS wächst mit einer CAGR von 10,41 % schneller, da Apples geräteübergreifende Bindung die Wechselkosten erhöht. Die divergierenden Wirtschaftlichkeiten erfordern duale Strategien: Android-Apps verfolgen Volumen durch werbeunterstützte Freemium-Stufen, während iOS-Apps über Jahresabonnements monetarisieren, die durch Wearables aufgewertet werden. Die beschleunigten 4G-Rollouts in Afrika und Lateinamerika werden voraussichtlich das Muster Asiens widerspiegeln und den Markt für Menstruationsgesundheits-Apps auf ein dauerhaftes zweistelliges regionales Wachstum vorbereiten.[2]Apple, "Verwendung des Zyklus-Trackings," apple.com

Integration mit intelligenten Wearables und Gesundheits-Betriebssystem-Ökosystemen

Die Vereinbarung von Maven Clinic mit Oura Ring vom Juni 2025 leitet kontinuierliche Hauttemperatur- und Herzratenvariabilitätsdaten in Fruchtbarkeitsvorhersagen ein, reduziert die manuelle Dateneingabe und verbessert die Genauigkeit der Zyklusphasen. Die Handgelenkstemperatursensoren der Apple Watch Series 8, seit 2022 auf dem Markt, machen Bettthermometer überflüssig und befüllen das Cycle Tracking automatisch auf iPhone, Watch und iPad, was Apples Stellung am Premium-Ende des Markts für Menstruationsgesundheits-Apps festigt. Bellabeats IVY+-Tracker vom Mai 2025 bietet kontinuierliches Monitoring mit einer siebentägigen Akkulaufzeit und spricht Nutzer an, die ein dediziertes Gerät einer Smartwatch-Erfahrung vorziehen. Hardware-Pipelines schaffen einen Datenschutzwall; Plattformen ohne Wearable-APIs riskieren, auf einfache Kalender reduziert zu werden – eine Funktion, die nun kostenlos in Betriebssystemen enthalten ist. Folglich lenken Investoren Kapital in Unternehmen, die Firmware-Integrationen sichern können, was die Bedeutung von Hardware-Allianzen im Markt für Menstruationsgesundheits-Apps erhöht.

Freemium- und Abonnementmodelle zur Steigerung des ARPU

Der Benchmarks-Bericht 2025 von RevenueCat weist einen medianen Umsatz pro Installation am Tag 60 von USD 1,98 für Gesundheits-Apps und einen Lifetime-Value pro zahlendem Nutzer im ersten Jahr von USD 86,35 aus, was unterstreicht, dass eine disziplinierte Monetarisierung bereits bei den führenden Anbietern verankert ist. Die Konversionsrate von Testversion zu bezahltem Abonnement liegt im Durchschnitt bei 39,9 %, steigt jedoch bei den Top-10-Prozent auf 68,3 %, was beweist, dass sorgfältig gestaltete Onboarding-Prozesse die Cashflow-Geschwindigkeit steigern. Flo Health gab 5 Millionen zahlende Abonnenten und einen Bruttobuchungswert von USD 200 Millionen im Jahr 2024 bekannt, was einem ARPU von rund USD 40 entspricht und mit dem medianen Jahresabonnementpreis von USD 39,99 übereinstimmt. Premium-Stufen bündeln nun KI-gestützte Symptomanalysen, Telemedizin-Konsultationen und lebensabschnittsbezogene Inhalte und verwandeln den Markt für Menstruationsgesundheits-Apps in eine Wiederkehrende-Einnahmen-Maschine statt eines einmaligen Downloads. Da immer mehr Rechtsordnungen Gesetze zur Transparenz von App-Store-Steuern verabschieden, verhandeln Plattformbetreiber Zahlungsaufteilungen neu, was die Margen der Anbieter über den Prognosehorizont hinaus weiter verbessern könnte.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Wachsende Bedenken hinsichtlich Datenschutz und Cybersicherheit | -1.2% | Global, akut in den USA nach Dobbs, EU unter der DSGVO | Kurzfristig (≤ 2 Jahre) |

| Algorithmische Genauigkeit und regulatorische Überprüfung von Gesundheitsaussagen | -0.8% | Nordamerika (FDA), EU (CE-Kennzeichnung), aufkommend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Risiken der rechtlichen Offenlegung von US-Nutzerdaten nach Roe | -0.7% | Vereinigte Staaten, Ausstrahlungseffekte auf multinationale Plattformen | Kurzfristig (≤ 2 Jahre) |

| Strengere App-Store-Richtlinien für sensible Gesundheitsdaten | -0.5% | Global (Apple App Store, Google Play) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Bedenken hinsichtlich Datenschutz und Cybersicherheit

Der Vergleich der Federal Trade Commission aus dem Jahr 2021 mit Flo Health schreibt unabhängige Datenschutzprüfungen bis 2041 vor und macht den Fall zu einer dauerhaften Erinnerung an die Haftung im Markt für Menstruationsgesundheits-Apps.[3]Federal Trade Commission, "Flo Health Vergleich," ftc.gov Mozillas Überprüfung aus dem Jahr 2022 zeigte, dass 72 % der Perioden-Apps keine transparenten Löschrichtlinien hatten, während 40 % auf Verschlüsselung bei der Übertragung verzichteten. Californias Delete Act, der ab 2026 gilt, erfordert eine Ein-Klick-Löschung bei allen Datenbrokern, während Connecticuts SB 3 Geofencing rund um Kliniken für reproduktive Gesundheit verbietet, was die Compliance-Komplexität erhöht. Die 2025 eingeführten HealthKit-Integrationsregeln von Apple erfordern nun Sicherheitsbewertungen durch Dritte – ein Kostenschock für Entwickler in der Frühphase. Zusammen verstärken diese Rahmenbedingungen die Skepsis der Nutzer und erhöhen die Rechtsbudgets, was das Wachstum des Markts für Menstruationsgesundheits-Apps leicht dämpft.

Algorithmische Genauigkeit und regulatorische Überprüfung von Gesundheitsaussagen

Natural Cycles erhielt 2018 die FDA-510(k)-Zulassung mit einem Pearl-Index von 0,98 bei korrekter Anwendung, doch eine aktualisierte Leitlinie für KI-gestützte Fruchtbarkeitsalgorithmen fehlt noch immer und drängt andere Anbieter in eine regulatorische Grauzone. Eine JMIR-Studie aus dem Jahr 2024 mit 326 Nutzern verzeichnete eine Rate ungeplanter Schwangerschaften von 14 % bei Personen, die Apps zur Verhütung nutzten, und verdeutlichte reale Wirksamkeitslücken. Der KI-Rechtsakt der Europäischen Union klassifiziert prädiktive Gesundheitsalgorithmen ab 2025 als Hochrisikosysteme und verlangt Konformitätsbewertungen sowie Marktüberwachung nach der Markteinführung, was die Compliance-Ausgaben erhöht. App-Store-Prüfteams fordern nun klinische Dokumentation, bevor sie Marketingaussagen genehmigen, was einen Engpass für schnelle Iterationen schafft. Insgesamt injizieren diese Faktoren Vorsicht in kommerzielle Markteinführungen und verlangsamen die Funktionsentwicklungsgeschwindigkeit im Markt für Menstruationsgesundheits-Apps.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Symptomanalyse bewegt sich von Wellness in Richtung Klinik

Menstruationsgesundheitsmanagement und Symptomanalyse wird voraussichtlich bis 2031 mit einer CAGR von 10,34 % wachsen und damit den breiteren Markt für Menstruationsgesundheits-Apps übertreffen, dank der Nachfrage nach prädiktiven Erkenntnissen, die über die Ovulationszeitbestimmung hinausgehen. Das Perioden-Zyklus-Tracking hielt im Jahr 2025 einen Umsatzanteil von 45,56 %, doch droht Kommoditisierung, da Apple und Google weiterhin einfache Kalender kostenlos bündeln. Die Marktgröße für Menstruationsgesundheits-Apps im Bereich Symptomanalyse wird voraussichtlich im Prognosezeitraum einen neuen Wert von fast USD 420 Millionen hinzufügen, während Anomaliemeldungen für Endometriose und das polyzystische Ovarialsyndrom Nutzern helfen, früher medizinische Versorgung zu suchen und die Verbindungen zu Klinikern zu stärken.

Flos Studie vom November 2025 mit 19 Millionen Nutzern bestätigte statistisch robuste Korrelationen zwischen Progesteron in der Lutealphase und Symptomen wie Stimmungsschwankungen, was die Plattform dazu veranlasste, personalisierte klinische Hinweise anzuzeigen. Natural Cycles führte im Oktober 2025 NC° Perimenopause ein und signalisierte damit, dass lebensabschnittsbezogene Vertikalen den Customer Lifetime Value verlängern können. Fruchtbarkeits- und Ovulationsmanagement bleibt ein mittleres Monetarisierungssegment, aber Avas FDA-zugelassenes Armband automatisiert die Datenerfassung über nächtliche Handgelenksensoren und erhöht die Wettbewerbslatte für Apps mit manueller Dateneingabe. Da Symptomanalysen wissenschaftliche Validierung erlangen, wird erwartet, dass die Akzeptanz durch Kostenträger in Arbeitgeber- und Versicherungsleistungen steigt und dem Markt für Menstruationsgesundheits-Apps eine Unternehmensebene hinzufügt.

Notiz: Anteile aller einzelnen Segmente sind nach dem Kauf des Berichts verfügbar

Nach Plattform: iOS-Premium-Positionierung gegenüber Android-Skalierung

Android hielt im Jahr 2025 einen Anteil von 57,61 %, bedingt durch seine Dominanz im asiatisch-pazifischen Raum und in Lateinamerika, wo preissensible Verbraucher den Markt für Menstruationsgesundheits-Apps fluten. Dennoch wächst iOS mit einer CAGR von 10,41 % bis 2031 schneller, gestützt durch Apple-Watch-Sensoren und geräteübergreifende Synchronisierung, die die Nutzerbindung erhöht. Die Marktgröße für Menstruationsgesundheits-Apps, die auf iOS-Nutzer entfällt, macht bereits einen überproportionalen Anteil von 60 % der zahlenden Abonnenten bei Flo aus, obwohl iOS nur 40 % der Gesamtinstallationen ausmacht.

RevenueCat verzeichnet einen medianen Lifetime-Value im ersten Jahr auf iOS von USD 92,50 gegenüber USD 78,20 auf Android, was höhere Kundenakquisitionsausgaben im Ökosystem von Apple rechtfertigt. Googles Health Connect API zielt darauf ab, die Interoperabilität von HealthKit zu spiegeln, doch die Akzeptanz ist gering, und viele führende Plattformen leiten Wearable-Daten über Apples Frameworks. Compliance-Hürden verzerren die Landschaft weiter: Apples Forderung nach Sicherheitsprüfungen durch Dritte im Jahr 2025 erhöht die Kosten, die viele Android-first-Entwickler nicht tragen können. Folglich spaltet sich der Markt für Menstruationsgesundheits-Apps: Android-Apps setzen auf Freemium-Werbeeinnahmen, während iOS-Apps Abonnementstufen mit Wearable-Analysen bündeln und so eine höhere Wirtschaftlichkeit pro Nutzer erzielen.

Nach Altersgruppe: Wachstum der Generation Z und Perimenopause-Chancen

Nutzer im Alter von 15–24 Jahren wachsen mit einer CAGR von 10,49 %, stimuliert durch schulbasierte Menstruationsaufklärungsprogramme wie die Initiative von Unicharm India, die das digitale Tracking unter Erstnutzern normalisiert hat. Die Kohorte der 25–34-Jährigen macht im Jahr 2025 noch immer 48,47 % der installierten Basis aus, was mit den Hauptfruchtbarkeitsjahren und der Nutzung von Premium-Funktionen, einschließlich Basaltemperaturmessung und Ovulationstests, übereinstimmt.

Auch ältere demografische Gruppen nehmen zu. NC° Perimenopause und Flos Menopause-Modul bedienen die Gruppe der 45+, die laut Oova-Daten 46 % der Nutzer von Hormonstreifen ausmacht. Amissas Apple-Watch-Integration liefert klinisch lesbare Symptomschwerebewertungen und schafft eine Brücke zu Hormonersatztherapie-Konsultationen. Infolgedessen wird der Markt für Menstruationsgesundheits-Apps zu einem lebenslangen Begleiter statt einem reinen Fruchtbarkeitswerkzeug, wobei Plattformen darum wetteifern, Nutzer über reproduktive Meilensteine hinweg zu binden.

Notiz: Anteile aller einzelnen Segmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Nordamerika repräsentierte im Jahr 2025 42,12 % des Umsatzes im Markt für Menstruationsgesundheits-Apps, gestützt durch Arbeitgeberleistungen, FDA-zugelassene Verhütungs-Apps und eine hohe Smartphone-Durchdringung. Das Dashboard 2025 von RevenueCat weist einen medianen Lifetime-Value pro zahlendem Nutzer im ersten Jahr von USD 95,40 in der Region aus, was die Zahlungsbereitschaft für Premium-Analysen widerspiegelt. Datenschutzbedenken nach dem Dobbs-Urteil veranlassten Kalifornien, Connecticut und Washington, Einwilligungsgesetze für die Verknüpfung von Geolokalisierung und Browserverlauf zu verabschieden, was den Compliance-Aufwand für kleinere Anbieter erhöht.

Europa spiegelt die regulatorische Intensität Nordamerikas unter der DSGVO und dem kommenden KI-Rechtsakt wider, doch Spaniens Menstruationsurlaubsgesetz und die Akzeptanz durch deutsche Arbeitgeber verwandeln Politik in Umsatztrichter. Der asiatisch-pazifische Raum ist das am schnellsten wachsende Cluster mit einer CAGR von 10,59 %, angetrieben durch erschwingliche Smartphones und günstige Politik, wie Karnatakas Menstruationsurlaubsmandat von 2025. Die GSMA meldet 1,8 Milliarden Teilnehmer in der Region, was eine riesige adressierbare Basis untermauert.

Naher Osten und Afrika sowie Südamerika sind noch in der Entstehungsphase, aber vielversprechend. Brasiliens Pix-Sofortzahlungsnetzwerk erreichte 2024 150 Millionen Nutzer und senkte die Hürden für Abonnementkonversionen. Südafrikanische Versicherer wie Discovery Health pilotieren Zyklus-Tracking-Prämien, und die Länder des Golfkooperationsrats kombinieren eine nahezu universelle Smartphone-Nutzung mit kultureller Zurückhaltung, was ärztliche Überweisungen gegenüber Mainstream-Marketing erfordert.

Wettbewerbslandschaft

Der Markt für Menstruationsgesundheits-Apps ist mäßig fragmentiert. Eine Umfrage der Zeitschrift Reproductive BioMedicine Online vom März 2024 wies Clue einen Nutzeranteil von 31,6 % und Flo einen Anteil von 24,2 % zu, wobei kein Anbieter in der Lage ist, Premium-Preise über den medianen Jahresbeitrag von USD 39,99 hinaus durchzusetzen. Risikokapital konzentriert sich auf Plattformen, die Telemedizin, Wearable-Daten und Arbeitgeberkanäle anbieten können, wie Flos Einhorn-Finanzierungsrunde und Mavens Bewertung von USD 1,7 Milliarden zeigen. Apples kostenloses Cycle Tracking droht, die grundlegende Vorhersage zu kommoditisieren, und zwingt Wettbewerber dazu, sich durch KI-gestützte Symptomanalysen, regulatorische Zulassungen oder Hardware-Bindungen zu differenzieren, wie Natural Cycles' FDA-Zulassung zeigt.

Innovationen in weißen Flecken konzentrieren sich auf die Perimenopause, wie NC° Perimenopause und Flos Menopause-Bibliothek zeigen, sowie auf Arbeitgeberleistungen, wo Mavens über 2.000 Unternehmenskunden den B2B-Appetit bestätigen. Den meisten Start-ups fehlen die Ressourcen für dezentralisierte Gesundheitsdaten-Wallets, was Vertrauenslücken in US-amerikanischen Rechtsordnungen hinterlässt, die für rechtliche Offenlegungen sensibel sind. Die fünf größten Anbieter kontrollieren knapp unter 60 % der aktiven Nutzer, was den Wettbewerbsdruck hoch und die Margen moderat hält.

Marktführer im Bereich Menstruationsgesundheits-Apps

Flo Health

Glow Inc

Biowink GmbH

Ovia Health

Eve

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: Maven Clinic begann mit der Pilotierung wertbasierter Medicaid-Verträge in drei US-Bundesstaaten und integrierte Zyklus-Tracking in umfassendere Müttergesundheitspakete.

- November 2025: Karnataka führte 12 bezahlte Menstruationsurlaubstage ohne ärztliches Attest ein und steigerte damit die Nachfrage der Arbeitgeber nach Prüfpfaden für das Zyklus-Tracking.

- November 2025: Flo Health veröffentlichte peer-reviewte Erkenntnisse zu 19 Millionen Nutzerzyklen und verknüpfte Symptomcluster mit Hormonverschiebungen in der Lutealphase.

- Oktober 2025: Natural Cycles lancierte NC° Perimenopause zur Unterstützung von Nutzern ab 45 Jahren mit unregelmäßigen Zyklen.

Berichtsumfang des globalen Markts für Menstruationsgesundheits-Apps

Gemäß dem Umfang des Berichts ermöglicht die Menstruationsgesundheits-App Frauen, ihre Menstruationszyklen zu verfolgen und eine Vorhersage für ihre Periodentermine zu erhalten. Die meisten Apps bieten auch Vorhersagen des Ovulationstags und des fruchtbaren Fensters. Der Markt für Menstruationsgesundheits-Apps ist segmentiert nach Anwendungstyp (Perioden-Zyklus-Tracking, Fruchtbarkeits- und Ovulationsmanagement sowie Menstruationsgesundheitsmanagement), Plattformtyp (Android, iOS und andere Plattformen) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten, Afrika und Südamerika). Der Bericht bietet den Wert (in USD Millionen) für die oben genannten Segmente.

| Perioden-Zyklus-Tracking |

| Fruchtbarkeits- und Ovulationsmanagement |

| Menstruationsgesundheitsmanagement und Symptomanalyse |

| Android |

| iOS |

| Sonstige |

| 15 – 24 Jahre |

| 25 – 34 Jahre |

| 35 – 44 Jahre |

| 45+ Jahre (Peri- und Postmenopause) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Anwendung | Perioden-Zyklus-Tracking | |

| Fruchtbarkeits- und Ovulationsmanagement | ||

| Menstruationsgesundheitsmanagement und Symptomanalyse | ||

| Nach Plattform | Android | |

| iOS | ||

| Sonstige | ||

| Nach Altersgruppe | 15 – 24 Jahre | |

| 25 – 34 Jahre | ||

| 35 – 44 Jahre | ||

| 45+ Jahre (Peri- und Postmenopause) | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Umsatz des Markts für Menstruationsgesundheits-Apps?

Die Marktgröße für Menstruationsgesundheits-Apps betrug im Jahr 2026 USD 1,60 Milliarden.

Wie schnell wird der Markt voraussichtlich wachsen?

Der Sektor wird voraussichtlich eine CAGR von 9,51 % verzeichnen und bis 2031 USD 2,52 Milliarden erreichen.

Welche Plattform trägt die meisten Nutzer bei?

Android-Geräte hielten im Jahr 2025 einen Marktanteil von 57,61 %, angetrieben durch eine hohe Durchdringung im asiatisch-pazifischen Raum und in Lateinamerika.

Welches Anwendungssegment wächst am schnellsten?

Menstruationsgesundheitsmanagement und Symptomanalyse liegt mit einer CAGR von 10,34 % bis 2031 vorne.

Welche Region wird das höchste Wachstum verzeichnen?

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 10,59 % bis 2031 wachsen, gestützt durch erschwingliche Smartphones und unterstützende Gesetzgebung.

Was treibt die Akzeptanz von Zyklus-Tracking-Apps durch Arbeitgeber an?

Richtlinien wie Karnatakas 12-tägiges Menstruationsurlaubsmandat und betriebliche Leistungspakete veranlassen Unternehmen, App-Abonnements zu finanzieren, die Urlaub verifizieren und die Mitarbeiterbindung unterstützen.

Seite zuletzt aktualisiert am: