MEMS-Mikrofone Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.54 Milliarden US-Dollar |

| Marktgröße (2031) | 3.38 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.88% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

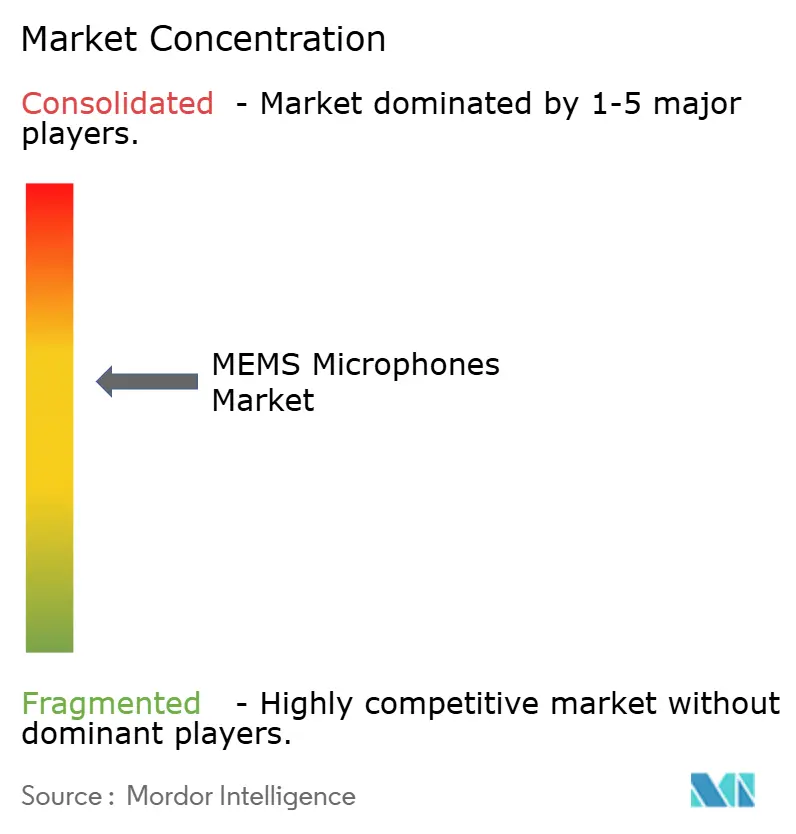

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

MEMS-Mikrofone Marktanalyse von Mordor Intelligence

Die Größe des MEMS-Mikrofon-Markts wird voraussichtlich von 2,40 Milliarden USD im Jahr 2025 auf 2,54 Milliarden USD im Jahr 2026 wachsen und bis 2031 mit einer CAGR von 5,88 % über den Zeitraum 2026–2031 einen Wert von 3,38 Milliarden USD erreichen. Diese Expansion spiegelt die steigende Nachfrage nach hochauflösender Audioaufnahme in sprachgesteuerten Geräten, Fahrzeuginnenräumen und Hörgeräten wider, wo herkömmliche Elektret-Mikrofone die Anforderungen an Miniaturisierung und Leistung nicht mehr erfüllen. Hersteller beschleunigen Innovationen bei Designs mit hohem Signal-Rausch-Verhältnis (SNR), Packaging auf Wafer-Ebene und integrierter digitaler Signalverarbeitung, um Funktionen wie räumliches Audio, Beamforming und Edge-AI-Inferenz zu unterstützen. Das Wachstum wird ferner durch regulatorische Anforderungen für die Fahrerüberwachung im Fahrzeuginnenraum, die rasche Verbreitung echter kabelloser Ohrhörer und Deployments intelligenter Infrastruktur vorangetrieben, die auf verteilte akustische Sensorik angewiesen sind. Wettbewerbsstrategien begünstigen zunehmend vertikale Integration, Portfoliospezialisierung und strategische Veräußerungen, die die Konzentration auf Premium- oder anwendungsspezifische Nischen schärfen und gleichzeitig den Preisdruck in standardisierten Verbrauchersegmenten adressieren.

Wichtigste Erkenntnisse des Berichts

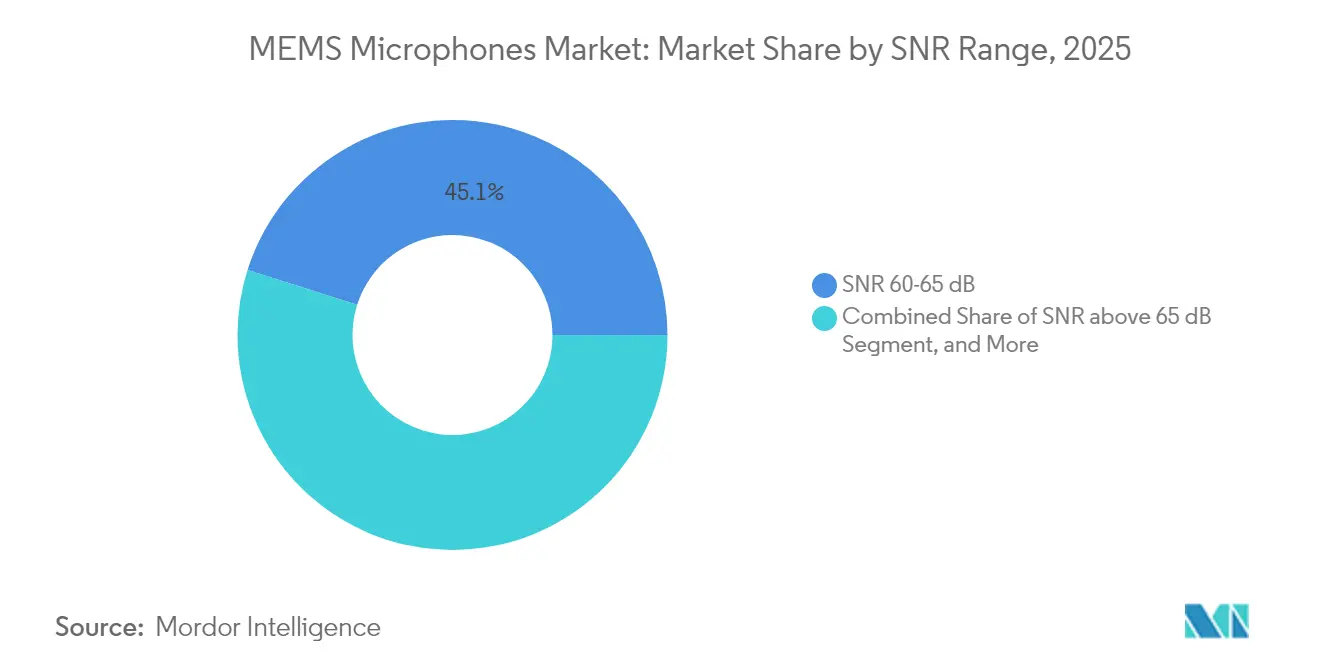

- Nach SNR-Bereich erzielte das Segment SNR 60-65 dB im Jahr 2025 einen Marktanteil von 45,12 % am MEMS-Mikrofon-Markt, während das Segment SNR >65 dB bis 2031 die schnellste CAGR von 7,55 % verzeichnen soll.

- Nach Signaltyp dominierten digitale Mikrofone im Jahr 2025 mit einem Anteil von 67,55 % am MEMS-Mikrofon-Markt und sollen bis 2031 eine CAGR von 7,82 % verzeichnen.

- Nach Anwendung entfielen im Jahr 2025 49,10 % des MEMS-Mikrofon-Markts auf Hörgeräte, während Automobilanwendungen bis 2031 mit einer CAGR von 6,62 % wachsen sollen.

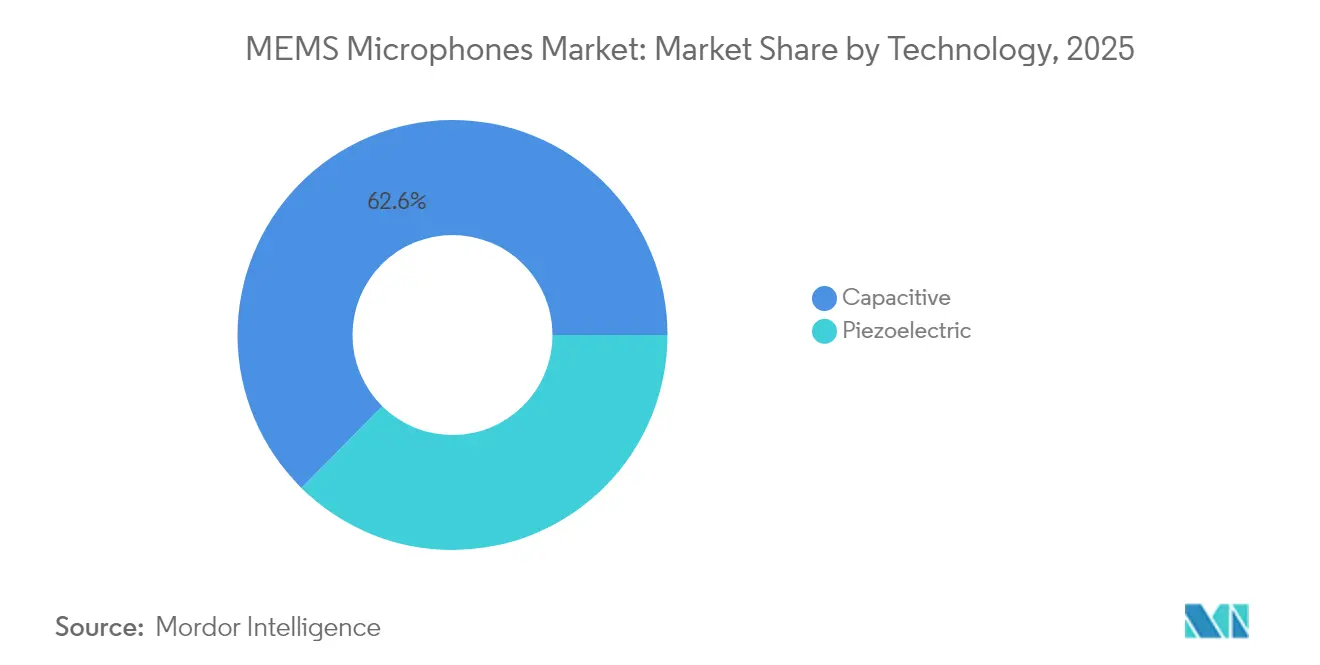

- Nach Technologie hielten kapazitive Designs im Jahr 2025 einen Marktanteil von 62,60 % am MEMS-Mikrofon-Markt; piezoelektrische Designs sollen im gleichen Zeitraum mit einer CAGR von 7,95 % wachsen.

- Nach Gehäusetyp führten Geräte mit unterem Anschluss im Jahr 2025 mit einem Marktanteil von 54,20 % am MEMS-Mikrofon-Markt, während Geräte mit oberem Anschluss bis 2031 mit einer CAGR von 7,90 % wachsen sollen.

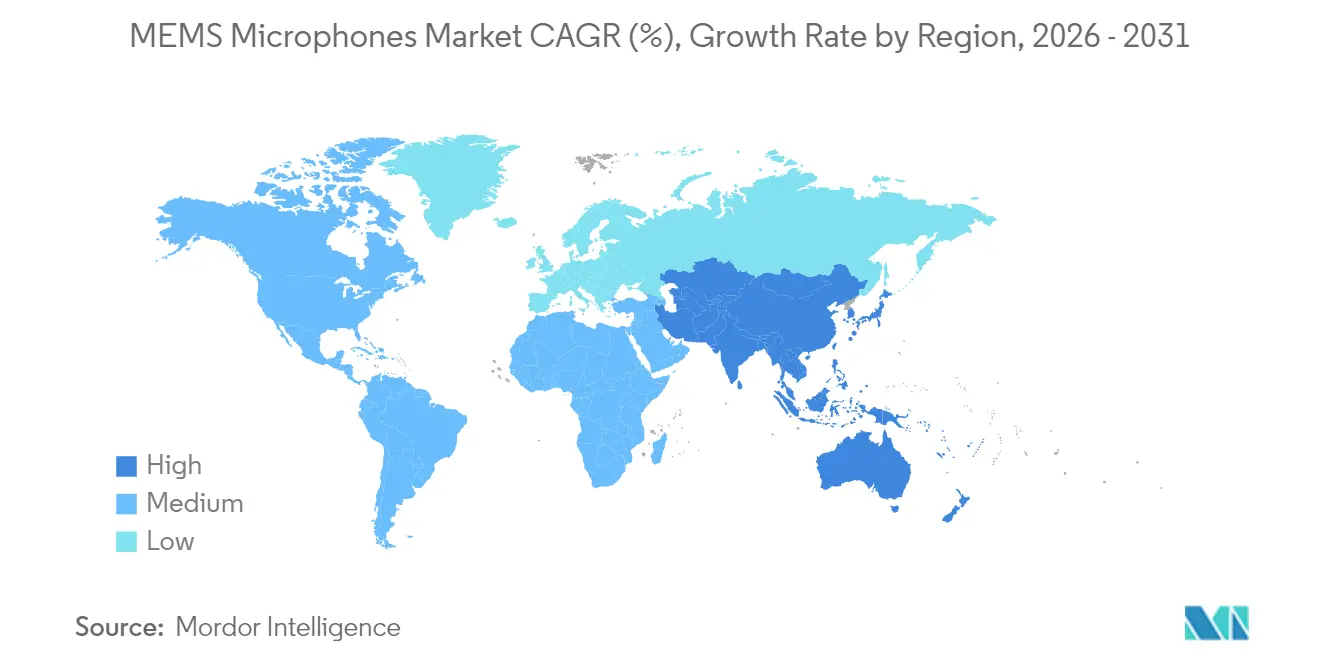

- Nach Geografie dominierte die Region Asien-Pazifik den MEMS-Mikrofon-Markt mit einem Anteil von 46,90 % im Jahr 2025, und der Nahe Osten soll bis 2031 die höchste CAGR von 6,65 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale MEMS-Mikrofone Markttrends und Einblicke

Analyse der Treiber-Auswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Verbreitung von sprachassistentenfähigen intelligenten Geräten | +1.8% | Global mit Schwerpunkt in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Steigende Verbreitung von MEMS-Mikrofonen in echten kabellosen Stereo-Ohrhörern | +1.5% | Global, angeführt von der Fertigung in Asien-Pazifik und dem Konsum in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Wachsende Nachfrage nach hochauflösendem Audio in Smartphones | +1.2% | Asien-Pazifik als Kern, Ausweitung auf Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Integration von MEMS-Mikrofonen in intelligente Infrastruktur für akustische Sensorik | +0.9% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Verbreitung von Geräuschunterdrückungssystemen im Fahrzeuginnenraum | +0.7% | Global mit früher Verbreitung in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck für die Fahrerüberwachung im Fahrzeuginnenraum | +0.3% | Europa und Nordamerika, gefolgt von Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von sprachassistentenfähigen intelligenten Geräten

Die weltweiten Auslieferungen von Smart Speakern überstiegen 2024 150 Millionen Einheiten, und die Anforderungen an die Sprachaufnahme aus der Ferne treiben den Übergang zu Mehrfachmikrofon-Arrays mit einem SNR von mehr als 65 dB voran.[1]Consumer Technology Association, "Marktanalyse Smart Speaker 2024," cta.tech Gerätehersteller integrieren nun die Erkennung von Aktivierungswörtern und Beamforming direkt in Mikrofon-Packages, um Systemstrom zu sparen und die Latenz zu reduzieren. Eine konsistente Phasenantwort über Arrays hinweg ist entscheidend für Einfallsrichtungsalgorithmen, die natürlichen Sprachschnittstellen zugrunde liegen. Mikrofone mit hohem SNR minimieren zudem Fehlaktivierungen, verbessern das Nutzererlebnis und steigern die Verbreitung in Smart Displays, Haushaltsgeräten und Kollaborationsgeräten für Unternehmen.

Steigende Verbreitung von MEMS-Mikrofonen in echten kabellosen Stereo-Ohrhörern

Die Auslieferungen kabelloser Ohrhörer überstiegen 2025 800 Millionen Einheiten, wobei jedes Paar typischerweise zwei bis vier MEMS-Mikrofone zur verbesserten Geräuschunterdrückung und klareren Gesprächsqualität integriert.[2]International Data Corporation, "Weltweite Marktprognose für Wearables 2025," idc.com Das Packaging auf Wafer-Ebene reduziert den Platzbedarf um 40 %, was schlankere Formfaktoren ohne Einbußen bei der Akkulaufzeit ermöglicht. Premium-Ohrhörer integrieren zunehmend räumliches Audio und Kopfverfolgungsfunktionen, die eng abgestimmte Mikrofonpaare für eine genaue Wiedergabe erfordern. Der Standby-Strom ist auf unter 10 µA gesunken, was die Hördauer verlängert und eine Sprachaufnahme mit höherer Aktualisierungsrate für Sicherheitswarnungen und Fitness-Coaching unterstützt.

Wachsende Nachfrage nach hochauflösendem Audio in Smartphones

Smartphone-OEMs differenzieren Flaggschiff-Modelle durch kinematische Videoaufnahme und immersives Streaming. Bis zu sechs MEMS-Mikrofone pro Gerät ermöglichen Audio-Zoom, Windgeräuschunterdrückung und räumliche Aufnahme.[3]Institute of Electrical and Electronics Engineers, "MEMS-Mikrofon Design und Anwendungen," ieeexplore.ieee.org Geringe Phasenverzerrung und ein breiter Dynamikbereich gewährleisten die Kompatibilität mit maschinellen Lernalgorithmen auf dem Gerät, die in der computergestützten Videografie eingesetzt werden. Die Hinwendung zu schöpferorientierten Funktionen erhöht den Design-in-Wert für Hochleistungsmikrofone und wirkt der Erosion des durchschnittlichen Verkaufspreises (ASP) in Mainstream-Segmenten entgegen.

Integration von MEMS-Mikrofonen in intelligente Infrastruktur für akustische Sensorik

Smart-City-Projekte setzen verteilte Mikrofon-Arrays ein, um Lärmverschmutzung zu überwachen, Verkehrsvorfälle zu erkennen und die öffentliche Sicherheit zu verbessern. Edge-Computing, das in Mikrofon-Module integriert ist, klassifiziert Schallereignisse lokal, minimiert die Bandbreite und berücksichtigt Datenschutzbedenken. Außeneinheiten erfordern konformale Beschichtungen und einen erweiterten Temperaturbetrieb von -40 °C bis +85 °C, was Anbieter zur Entwicklung robuster Varianten veranlasst. Ähnliche Architekturen entstehen in industriellen Umgebungen für die vorausschauende Wartung, wo akustische Signaturen Lagerverschleiß und Luftleckanomien weit vor einem katastrophalen Ausfall anzeigen.

Analyse der Hemmnisse-Auswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Anhaltender Rückgang der Durchschnittsverkaufspreise | -1.4% | Global, am stärksten ausgeprägt in der Fertigung in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Technische Einschränkungen in extremen akustischen Umgebungen | -0.8% | Global mit spezifischen Herausforderungen in Automobil- und Industrieanwendungen | Mittelfristig (2–4 Jahre) |

| Konzentration der Lieferkette in Südostasien mit geopolitischem Risiko | -0.6% | Globale Auswirkungen ausgehend von der Konzentration in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Zunehmende elektromagnetische Interferenzherausforderungen in hochdichten Wearables | -0.4% | Global konzentriert in Unterhaltungselektronik und Wearables | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltender Rückgang der Durchschnittsverkaufspreise

STMicroelectronics meldete für sein Segment Analog, MEMS und Sensoren im Jahr 2024 einen ASP-Rückgang von 8 %, was den anhaltenden Preisdruck in hochvolumigen Verbraucherkanälen verdeutlicht. Skalierte Halbleiterfabriken in Asien-Pazifik unterstützen aggressive Kostenstrukturen, mit denen kleinere Wettbewerber Schwierigkeiten haben, was zu Konsolidierung und Kapazitätsrationalisierung führt. Während integrierte digitale Signalverarbeitung die Margen anheben kann, begrenzen Entwicklungskosten und wettbewerbsfähige Markteinführungsfenster die weit verbreitete Einführung. Die Verbreitung im Einstiegssegment bei Smartphones und IoT-Geräten schränkt den adressierbaren Gesamtmarkt (TAM) des Premiumsegments ein und dämpft das Gesamtumsatzwachstum trotz steigender Stückzahlen.

Technische Einschränkungen in extremen akustischen Umgebungen

MEMS-Membranen sind oberhalb von 130 dB SPL beschädigungsgefährdet, was ihren Einsatz in der Nähe von Strahlturbinen, Schwermaschinen oder Lautsprecherstapeln von Live-Konzerten einschränkt. Automobilelektronik setzt Mikrofone schnellen Temperaturschwankungen und starken Vibrationen aus, was aufwändige hermetische Gehäuse erfordert, die die Stückliste verteuern. Bei Frequenzen unter 100 Hz zeigen kapazitive Architekturen eine verminderte Empfindlichkeit, was ihre Verwendung in bassintensivem professionellem Audio einschränkt. Zusätzliche elektromagnetische Abschirmung ist in dichten Wearable-Geräten oft erforderlich, was die durch Miniaturisierung gewonnenen Platzvorteile aufhebt und die Montage komplexer macht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach SNR-Bereich: Premium-Audio treibt die Einführung von Hochleistungsprodukten voran

Das SNR-Segment 60-65 dB repräsentierte im Jahr 2025 45,12 % des MEMS-Mikrofon-Markts und bildet die Basis für Mainstream-Smartphones, Tablets und Smart Speaker. Das Premium-Segment SNR >65 dB soll mit einer CAGR von 7,55 % wachsen, angetrieben durch die Nachfrage nach Kabinenumgebungen für autonomes Fahren, KI-Beamforming-Arrays und professionelle Inhaltserstellung, die ein geringeres Eigenrauschen erfordern. Hochreichenweitige SNR-Geräte unterstützen Audio-Zoom und rauschrobuste Spracherkennung und fördern die Differenzierung in der Flaggschiff-Unterhaltungselektronik.

Automobilplattformen verstärken die Nachfrage, da Insassenüberwachungsalgorithmen die Sprache des Fahrers von Straßen-, Klima- und Antriebsgeräuschen isolieren müssen. Der Standard AEC-Q103-003 verlangt, dass Mikrofone zwischen -40 °C und +125 °C ihre Leistung behalten, was Anbieter dazu zwingt, Materialien und Packungsdruckentlastung zu optimieren. Die Einhaltung erschließt höhere ASPs und verankert Lieferanten in mehrjährigen Fahrzeugdesignzyklen, was Schwankungen der Verbrauchernachfrage teilweise absichert.

Nach Signaltyp: Digitale Integration beschleunigt die Systemoptimierung

Digitale Varianten hielten im Jahr 2025 einen Anteil von 67,55 % und sollen mit einer CAGR von 7,82 % wachsen, da Zeitmultiplexierung, programmierbarer Verstärkung und On-Chip-Filterung das Leiterplattendesign vereinfachen und die Störfestigkeit verbessern. Die Beseitigung externer Analog-Digital-Wandler reduziert die Komponentenzahl und gibt Platinenplatz für Antennen oder Batteriekapazität frei. Array-Deployments bevorzugen digitale Ausgänge, da synchronisierte Taktsignale den Timing-Versatz reduzieren und die Präzision des Beamformings verbessern.

Analoge Geräte bleiben relevant, wo Host-Prozessoren bereits integrierte Wandler aufweisen oder wo Ultra-Low-Latency-Sprachschleifen kritisch sind. Einige kostensensible IoT-Knoten behalten ebenfalls analoge Lösungen bei; jedoch verringert die sinkende Kostenstruktur von Mixed-Signal-Silizium den Unterschied. Hybride Produktlinien ermöglichen es Herstellern, Kunden beim Übergang zwischen Architekturen zu gewinnen und so den Mengeneinfluss zu erhalten.

Nach Anwendung: Hörgeräte führen, während Automobil sich beschleunigt

Hörgeräte machten im Jahr 2025 49,10 % des MEMS-Mikrofon-Markts aus, da diskrete Formfaktoren und Multi-Mikrofon-Geräuschunterdrückung die Leistungserwartungen erhöhen. Die Verfügbarkeit ohne Verschreibungspflicht in den Vereinigten Staaten erweitert den Verbraucherzugang, und die alternde Bevölkerung in Europa und Japan unterstützt eine stetige Basalnachfrage. Geräte integrieren typischerweise drei Mikrofone in Gehäusen kleiner als 4 cm³, was Packaging auf Wafer-Ebene, abgestimmte Phasenantwort und Ultra-Low-Power-Schlafstrom zur Verlängerung der Akkulaufzeit erfordert.

Die Verbreitung im Automobilbereich soll bis 2031 mit der schnellsten CAGR von 6,62 % wachsen. Der zunehmende regulatorische Fokus auf Fahreraufmerksamkeit, Erkennung von Kindern im Fahrzeug und klare Sprach-HMI erhöht die Mikrofonanbindungsraten pro Fahrzeug. Geräuschunterdrückungssysteme im Fahrzeuginnenraum integrieren auch Array-Mikrofone in der Nähe von Kopfstützen und Türpfosten, was die Stückchancen über Infotainment-Module hinaus erweitert. Da Designzyklen fünf Jahre überschreiten können, sind frühe Qualifizierung und Lieferkettenresilienz entscheidende Differenzierungsmerkmale.

Nach Technologie: Kapazitive Dominanz steht vor piezoelektrischer Herausforderung

Kapazitive Mikrofone erzielten im Jahr 2025 einen Anteil von 62,60 %, dank ausgereifter Werkzeuge und Lithographiekompatibilität mit Mainstream-CMOS-Linien. Etablierte Halbleiterfabriken liefern Kostenvorteile und vorhersehbare Leistung über Verbrauchervolumina hinweg. Piezoelektrische Geräte sollen jedoch mit einer CAGR von 7,95 % wachsen, da sie Temperaturextreme, Vibrationen und elektromagnetische Felder besser tolerieren als kapazitive Gegenstücke.

Jüngste Durchbrüche bei mit Scandium dotierten Aluminiumnitridfilmen haben die Empfindlichkeitslücke geschlossen, und das Fehlen einer Vorspannung reduziert den Standby-Stromverbrauch. Automobil- und Industriekunden schätzen die intrinsische Immunität gegenüber elektrostatischer Entladung, die das ESD-Design vereinfacht und den Bedarf an externen Komponenten reduziert. Da sich piezoelektrische Produktionsvolumina auf 200 mm und 300 mm der Preisparität mit kapazitiven Lösungen nähern, könnte die Einführung in Wearables und intelligenten Infrastrukturknoten sich beschleunigen.

Nach Gehäusetyp: Innovationen beim oberen Anschluss treiben Marktverschiebung voran

Designs mit unterem Anschluss hielten im Jahr 2025 einen Marktanteil von 54,20 %, da Produktingenieure im Verbrauchersegment ein gutes Verständnis von Durchgangslosch-Akustikkanälen hatten. Sie erleichtern das Dichtungsdesign und schützen Membranen während der Oberflächenmontagefertigung. Dennoch sollen Packages mit oberem Anschluss mit einer CAGR von 7,90 % wachsen, da sie eine flachere Frequenzantwort und geringere akustische Resonanz liefern. Designer gewinnen die Freiheit, Mikrofone näher an Gerätegehäusen zu platzieren, was die Rohrlänge reduziert und die Niederfrequenzaufnahme verbessert.

Packaging-Architekturen mit oberem Anschluss auf Wafer-Ebene integrieren Staubfilter und Resonanzdämpfer direkt über der Membran, was die Stückliste reduziert. Bei echten kabellosen Ohrhörern ermöglicht das Fehlen von Durchgangslöchern in der Leiterplatte dünnere Leiterplattenstapel, wodurch internes Volumen für Batterien zurückgewonnen wird. Hörgerätehersteller nutzen diese Konfiguration, um die Anschlussausrichtung am äußeren Gehörgang auszurichten und damit die Direktionalität und Sprachverständlichkeit in lauter Umgebung zu verbessern.

Geografische Analyse

Asien-Pazifik führte den MEMS-Mikrofon-Markt im Jahr 2025 mit einem Anteil von 46,90 %. Die Hochvolumen-Smartphone-Montage in China, Südkorea und Vietnam verankert den regionalen Verbrauch, während Halbleiterfabriken in Taiwan und Singapur eine vorderseitige Fertigungsskala bereitstellen. Regierungsanreize für die Lokalisierung von Sensoren unterstützen neue Marktteilnehmer; jedoch birgt eine übermäßige Abhängigkeit von der regionalen Fertigung geopolitische und logistische Risiken. Japanische Lieferanten konzentrieren sich auf Komponenten in Automobilqualität und nutzen langjährige Beziehungen zu Tier-1-Systemintegratoren.

Nordamerika behauptet eine starke Position in Premiumanwendungen wie professionellen Audio-Interfaces und fortschrittlichen Fahrerassistenzsystemen. Plattformunternehmen aus dem Silicon Valley diktieren Leistungs-Roadmaps für Sprachassistenten und AR-VR-Headsets und treiben die frühe Einführung von Hochreichweiten-SNR- und integrierten DSP-Funktionen voran. US-amerikanische Automobilhersteller integrieren MEMS-Mikrofone in die Kabinenüberwachung und akustische Holografie, was zu einer stabilen Nachfrage unabhängig von Smartphone-Zyklen beiträgt.

Europa profitiert von strengen Sicherheitsvorschriften, die den Einbau von Fahrerüberwachungskameras und Audiosensoren in neue Fahrzeuge vorschreiben. Industrielle IoT-Nachrüstungen in Deutschland und Skandinavien integrieren MEMS-Mikrofone für die vorausschauende Wartung und treiben ein moderates, aber resilientes Wachstum voran. Der Nahe Osten verzeichnet die schnellste CAGR von 6,65 %, unterstützt durch Smart-City-Projekte in den Vereinigten Arabischen Emiraten und Saudi-Arabien, die akustische Knoten für Verkehrs- und Sicherheitsanalysen einsetzen. Der südamerikanische Markt bleibt aufgrund makroökonomischer Volatilität noch im Entstehen, aber die wachsende Nachfrage nach Smartphone-Ersatz bietet langfristiges Potenzial.

Wettbewerbslandschaft

Die Landschaft ist mäßig konzentriert, wobei die fünf größten Lieferanten zusammen einen Anteil von etwa 65 % halten. Knowles veräußerte seine Verbrauchersparte im Dezember 2024 für 150 Millionen USD an Syntiant, um sich auf medizinische und industrielle Nischen zu konzentrieren, während Syntiant ausgereifte Lieferketten für hochvolumige Wearables erhält. STMicroelectronics hat sich verpflichtet, 75 Millionen USD zu investieren, um die automobil-qualifizierte MEMS-Mikrofon-Produktion in Italien auszubauen, um die Nachfrage nach Kabinenüberwachung zu decken. TDK-InvenSense hat ein digitales Mikrofon mit 70 dB-SNR veröffentlicht, das den AEC-Q103-003-Standard erfüllt und sein Automobil-Portfolio stärkt.

Patentanmeldungen übersteigen 300 pro Jahr, mit Schwerpunkt auf Membrantopologie, akustischen Anschlüssen und eingebetteten KI-Beschleunigern. Start-ups wie Vesper und MEMSensing verfolgen piezoelektrische und wake-word-fähige Designs, die einen geringeren Stromverbrauch und integrierte Intelligenz versprechen. Währenddessen reduzieren Volumenführer ASPs durch fortschrittliche Lithographiemigration und die Verwendung von Wafern mit größerem Durchmesser. Strategische Prioritäten balancieren nun Kosteneffizienz mit differenzierten Funktionssets, die Margen in Premiumsegmenten verteidigen.

Fusionen und Übernahmen orientieren sich an komplementären Fähigkeiten. Die Akquisition eines europäischen Designteams durch Infineon im Jahr 2024 beschleunigt dessen piezoelektrische Roadmap, während die Ultra-Low-Power-Markteinführung von Bosch Sensortec auf IoT-Knoten mit einem ASP unter 1 USD abzielt. Die Zusammenarbeit der Branche mit Smartphone-OEMs und Automobil-Tier-1-Lieferanten gestaltet den Produkttakt, wobei gemeinsame Referenzdesigns Qualifizierungszyklen verkürzen und Socket-Gewinne sichern.

MEMS-Mikrofone Branchenführer

-

Knowles Corporation

-

GoerTek Inc.

-

AAC Technologies Holdings Inc.

-

STMicroelectronics N.V.

-

Infineon Technologies AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Die InvenSense-Sparte der TDK Corporation erweitert Produktionslinien für MEMS-Mikrofone in Automobilqualität, um steigende Bestellungen von europäischen Automobilherstellern zu erfüllen, die Funktionen zur Überwachung des Fahrzeuginnenraums hinzufügen.

- Juni 2025: STMicroelectronics stellt eine Ultra-Low-Power-Familie digitaler MEMS-Mikrofone für IoT-Geräte vor, die im Aktivmodus einen Stromverbrauch unter 5 µA erzielt, um die Akkulaufzeit in vernetzten Sensoren zu verlängern.

- April 2025: Bosch Sensortec bringt ein neues MEMS-Mikrofon-Package auf den Markt, das elektromagnetische Interferenzen gegenüber früheren Designs um 40 % reduziert und damit die Signalintegritätsherausforderungen dichter Wearable-Elektronik adressiert.

- Februar 2025: Infineon Technologies geht eine Partnerschaft mit einem führenden Automobil-Tier-1-Lieferanten ein, um integrierte MEMS-Mikrofon-Module für zukünftige Kabinenüberwachungssysteme autonomer Fahrzeuge gemeinsam zu entwickeln.

Umfang des globalen MEMS-Mikrofone Marktberichts

MEMS-Mikrofone sind kleinere Versionen herkömmlicher Mikrofone, die auf alle Audioanwendungen abzielen, bei denen kleine Größe, hohe Klangqualität, Zuverlässigkeit und Erschwinglichkeit entscheidende Anforderungen sind.

Der MEMS-Mikrofon-Marktbericht ist segmentiert nach SNR-Bereich (SNR <60 dB, SNR 60-65 dB, SNR >65 dB), Signaltyp (Analog, Digital), Anwendung (Unterhaltungselektronik und Zubehör, Hörgeräte, Wearables und IoT-Geräte, Head-Mounted Displays, Automobil, Sonstige Anwendungen), Technologie (Kapazitiv, Piezoelektrisch), Gehäusetyp (Oberer Anschluss, Unterer Anschluss) und Geografie. Die Marktprognosen werden in Werten (USD) angegeben.

| SNR <60 dB |

| SNR 60-65 dB |

| SNR >65 dB |

| Analog |

| Digital |

| Unterhaltungselektronik und Zubehör |

| Hörgeräte |

| Wearables und IoT-Geräte |

| Head-Mounted Displays (AR, VR, MR) |

| Automobil |

| Sonstige Anwendungen |

| Kapazitiv |

| Piezoelektrisch |

| Oberer Anschluss |

| Unterer Anschluss |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach SNR-Bereich | SNR <60 dB | ||

| SNR 60-65 dB | |||

| SNR >65 dB | |||

| Nach Signaltyp | Analog | ||

| Digital | |||

| Nach Anwendung | Unterhaltungselektronik und Zubehör | ||

| Hörgeräte | |||

| Wearables und IoT-Geräte | |||

| Head-Mounted Displays (AR, VR, MR) | |||

| Automobil | |||

| Sonstige Anwendungen | |||

| Nach Technologie | Kapazitiv | ||

| Piezoelektrisch | |||

| Nach Gehäusetyp | Oberer Anschluss | ||

| Unterer Anschluss | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des MEMS-Mikrofon-Markts?

Die Größe des MEMS-Mikrofon-Markts beläuft sich im Jahr 2026 auf 2,54 Milliarden USD.

Wie schnell soll der Markt bis 2031 wachsen?

Es wird prognostiziert, dass der Markt zwischen 2026 und 2031 mit einer CAGR von 5,88 % wächst und 3,38 Milliarden USD erreicht.

Welches Anwendungssegment führt beim Umsatz?

Hörgeräte halten den größten Anteil mit 49,10 % im Jahr 2025.

Wo wird das schnellste regionale Wachstum projiziert?

Es wird erwartet, dass der Nahe Osten bis 2031 die höchste CAGR von 6,65 % verzeichnet.

Welcher Technologietyp wächst am schnellsten?

Piezoelektrische Mikrofone verzeichnen das schnellste prognostizierte Wachstum mit einer CAGR von 7,95 %.

Warum gewinnen digitale MEMS-Mikrofone an Bedeutung?

Digitale Ausgänge integrieren Signalaufbereitung, reduzieren die PCB-Komplexität und unterstützen Multi-Mikrofon-Arrays, was ihren Anteil von 67,55 % und eine Wachstumsrate von 7,82 % erklärt.

Seite zuletzt aktualisiert am: