MEMS für mobile Geräte – Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 10.97 Milliarden US-Dollar |

| Marktgröße (2031) | 15.61 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.31% CAGR |

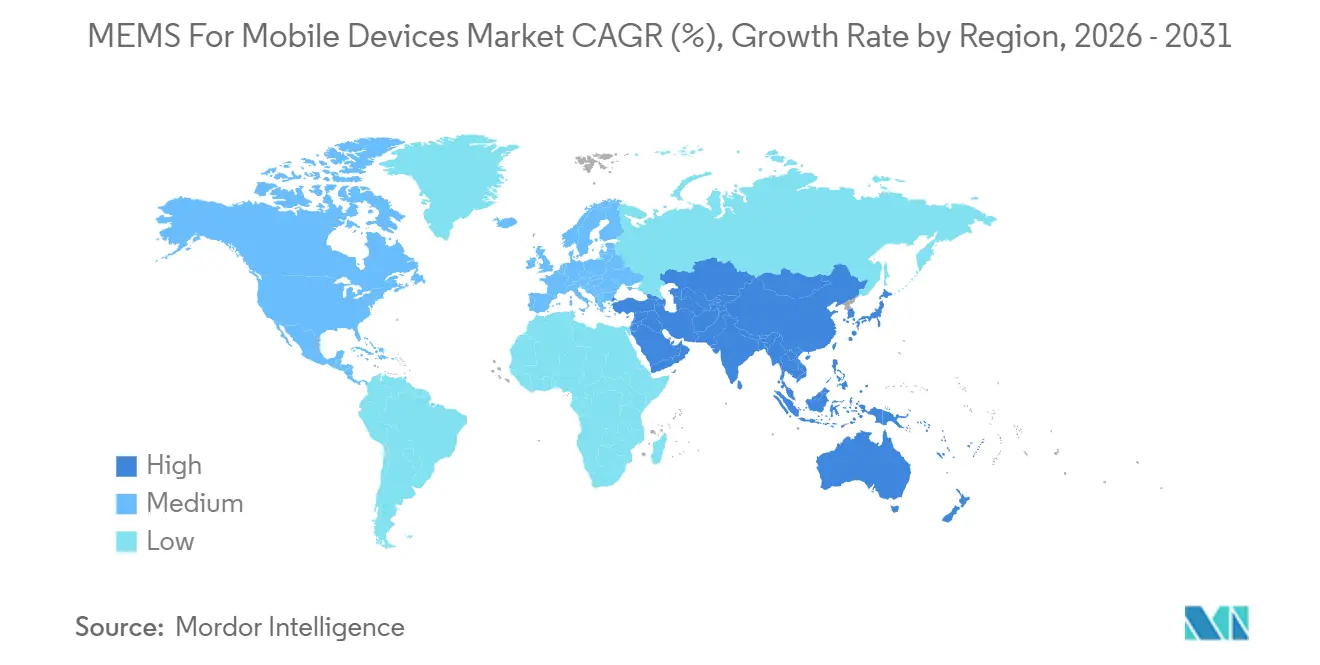

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

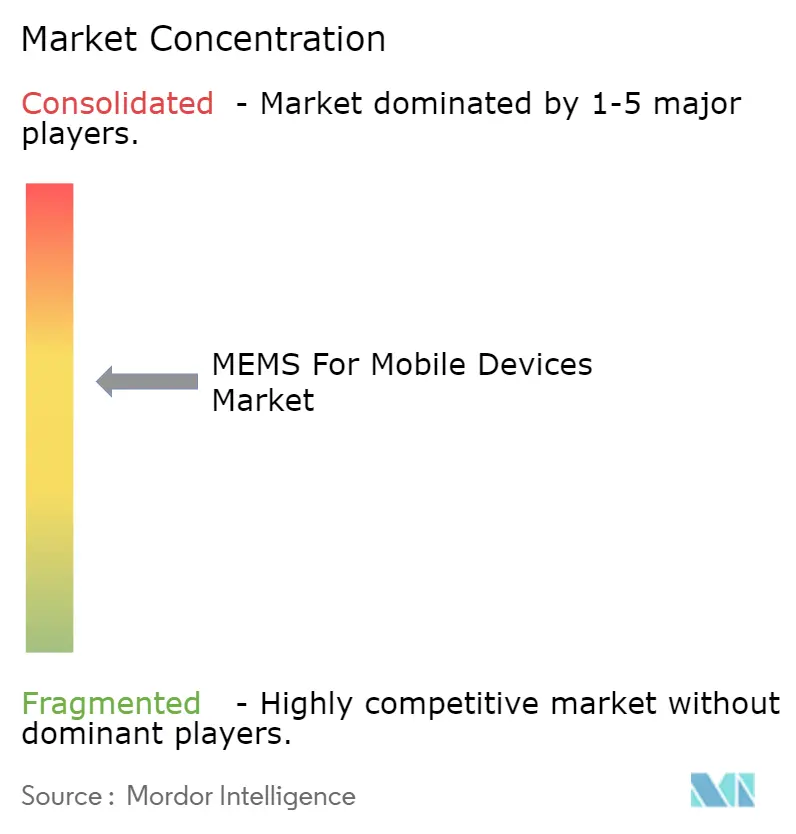

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für MEMS für mobile Geräte von Mordor Intelligence

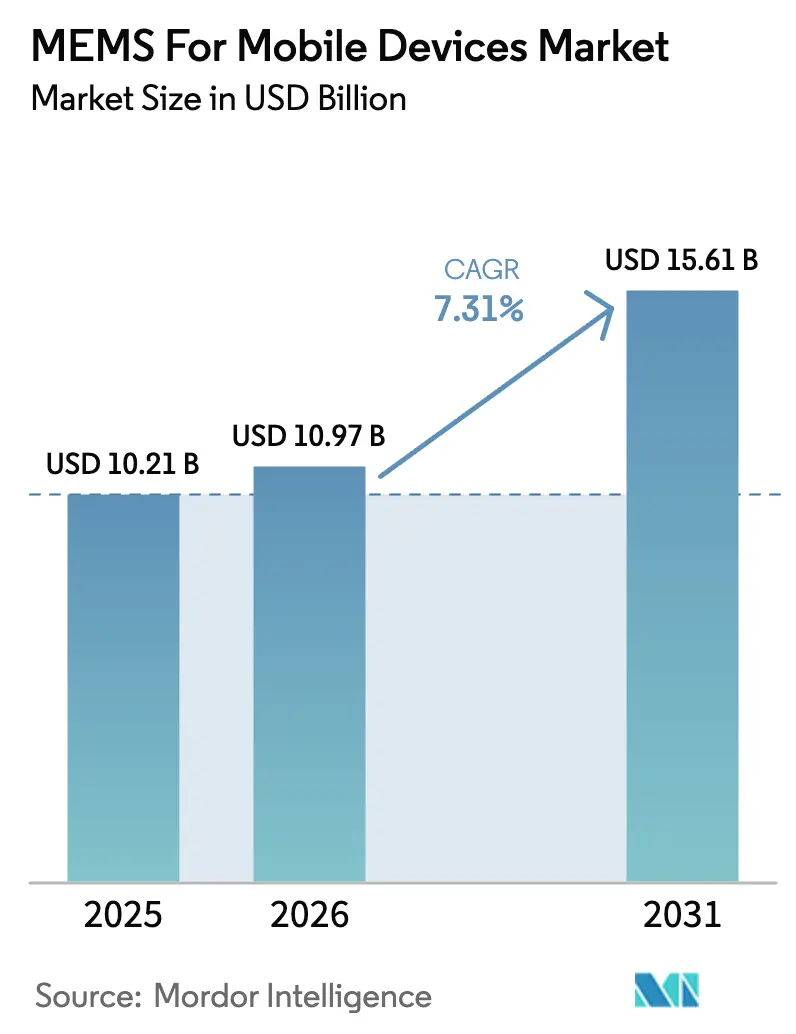

Die Marktgröße für MEMS für mobile Geräte wird voraussichtlich von 10,21 Milliarden USD im Jahr 2025 und 10,97 Milliarden USD im Jahr 2026 auf 15,61 Milliarden USD bis 2031 anwachsen, was einer CAGR von 7,31 % zwischen 2026 und 2031 entspricht. Gerätehersteller betten Intelligenz auf Sensorebene ein, um Datenschutzvorschriften der Europäischen Union zu erfüllen und eine Akkulaufzeit zu erzielen, die unter gemischten Nutzungsbedingungen nun mehr als 48 Stunden überschreitet.[1]IEEE Xplore Redaktion, „Energieeffiziente Sensorarchitekturen,” ieee.org Der Wandel beschleunigt die Nachfrage nach Edge-KI-Sensor-Hubs, die den kontinuierlichen Stromverbrauch um 30 % senken, während die Migration zu 5G und Ultrabreitband die Stückzahlen von Bulk-Akustikwellen-Filtern (BAW) mit Gütefaktoren über 3.000 steigert. Fingerabdrucksensoren bleiben der Umsatzanker, doch hybride und 3D-gestapelte Gehäuse gewinnen an Bedeutung, da Scharnier-Module in faltbaren Telefonen Abmessungen von 6 × 6 Millimetern erfordern. Die Wettbewerbsintensität bleibt hoch: Die fünf größten Anbieter lieferten mehr als 60 % der Einheiten des Jahres 2025, dennoch gewinnen fablose Spezialisten, die Taktungsreferenzen mit einer Jitter-Genauigkeit unter 50 Femtosekunden beherrschen, weiterhin Sockel in Wi-Fi-7- und 5G-Funkgeräten.

Wichtigste Erkenntnisse des Berichts

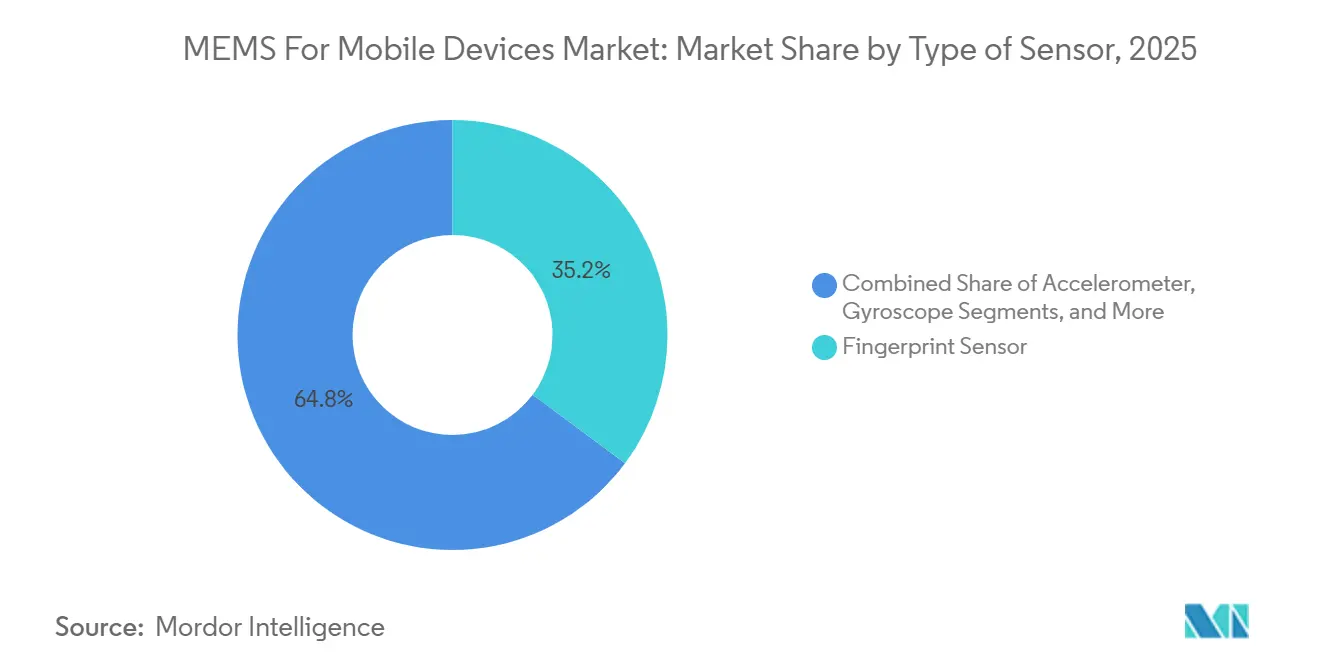

- Nach Sensortyp führten Fingerabdruckgeräte im Jahr 2025 mit einem Umsatzanteil von 35,21 %, während BAW-Komponenten bis 2031 voraussichtlich mit einer CAGR von 9,32 % wachsen werden.

- Nach Anwendung entfielen im Jahr 2025 66,41 % der Lieferungen auf Smartphones, während Wearables bis 2031 voraussichtlich mit einer CAGR von 7,52 % zulegen werden.

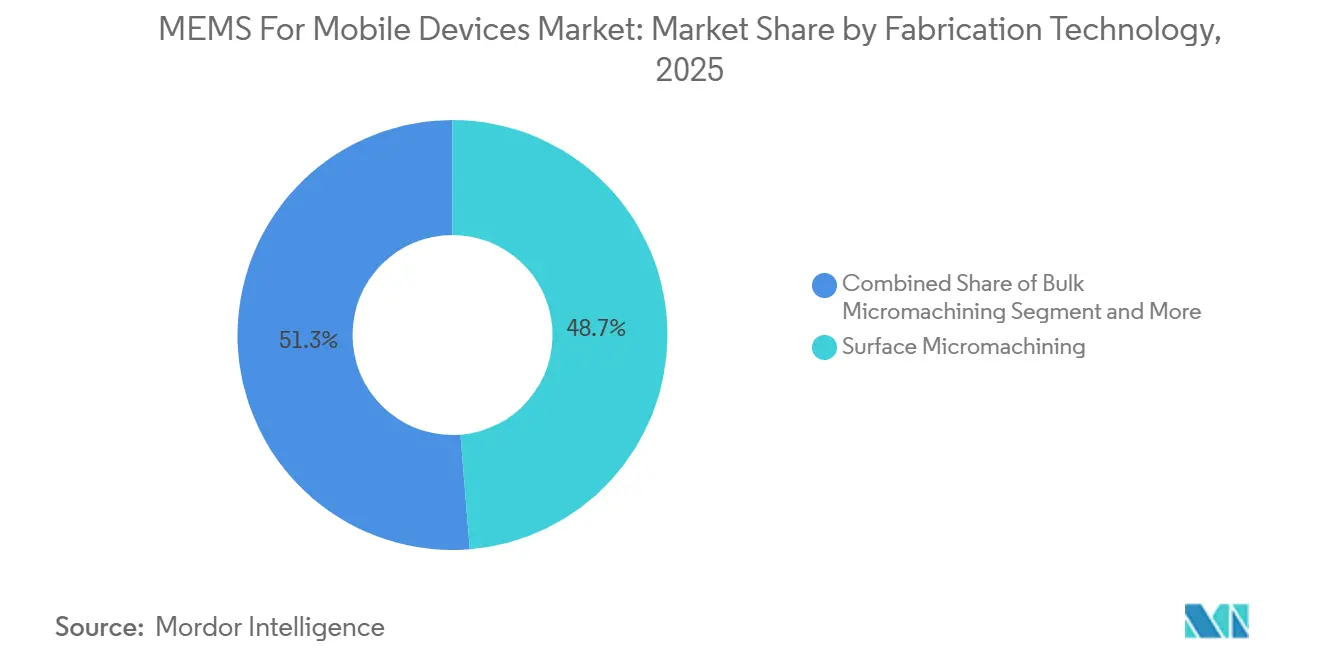

- Nach Fertigungstechnologie hielt die Oberflächenmikrobearbeitung im Jahr 2025 einen Umsatzanteil von 48,73 %, während die CMOS-MEMS-Integration im Zeitraum 2026–2031 voraussichtlich eine CAGR von 9,88 % verzeichnen wird.

- Nach Integrationsmethode entfielen im Jahr 2025 41,30 % der Einsätze auf System-in-Package, während Hybride und 3D-gestapelte Konfigurationen im gleichen Zeitraum voraussichtlich mit einer CAGR von 8,98 % expandieren werden.

- Nach Geografie dominierte der asiatisch-pazifische Raum im Jahr 2025 mit einem Wertanteil von 46,82 %, während der Nahe Osten bis 2031 voraussichtlich mit einer CAGR von 8,36 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für MEMS für mobile Geräte

Analyse der Treiberwirkung*

| Wachsende Verbreitung von 5G und Ultrabreitband-Konnektivität | +1.4% | Global, frühe Konzentration in Nordamerika, China, Südkorea | Mittelfristig (2–4 Jahre) |

|---|---|---|---|

| Zunehmende Integration von MEMS in faltbare und rollbare Displays | +0.9% | Schwerpunkt asiatisch-pazifischer Raum, Ausweitung nach Europa | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach stromsparenden Always-On-Sensoren in der KI-Edge-Verarbeitung | +1.6% | Global, angeführt von den KI-Ökosystemen Nordamerikas und Chinas | Mittelfristig (2–4 Jahre) |

| Standardisierung von akustischem Zoom und räumlichem Audio in Smartphones | +0.8% | Global, Einführung im Premiumsegment in Nordamerika, Europa, asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Anstieg der Anwendungen im Bereich mobile Gesundheit und Umweltsensorik | +1.1% | Nordamerika und Europa (behördliche Zulassung), asiatisch-pazifischer Raum (Mengeneinführung) | Langfristig (≥ 4 Jahre) |

| Ausbau des CMOS-kompatiblen MEMS-Foundry-Ökosystems | +1.2% | Asiatisch-pazifischer Raum (Taiwan, China), Nordamerika (fortgeschrittene Knoten) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Verbreitung von 5G und Ultrabreitband-Konnektivität

Millimeterwellen-Funkgeräte benötigen BAW-Filter mit einer Einfügedämpfung unter 1,5 dB und Temperaturkoeffizienten unter 25 ppm/°C – Schwellenwerte, die piezoelektrische Dünnschichtresonatoren in hohem Volumen erfüllen.[2]David Aichele, „5G-BAW-Filter für Mobiltelefone,” Technisches Whitepaper von Qorvo, qorvo.com Qualcomms Snapdragon 8 Elite integriert Ultrabreitband-Koprozessoren, die den Stromverbrauch um 40 % senken und eine zentimetergenaue Innenraumpositionierung für Augmented-Reality-Dienste ermöglichen. Diese Architekturen sind auf MEMS-Taktungsreferenzen angewiesen, die Phasenrauschpegel unter -160 dBc/Hz bei einem Offset von 1 MHz liefern – ein Wert, der von ähnlich großen Quarzteilen nicht erreicht werden kann. Die jüngsten Spektrumauktionen in Europa im Bereich 3,4–3,8 GHz lösten Austauschzyklen bei Mobiltelefonen aus, da ältere 4G-Filter die Nachbarkanal-Interferenz in dichten Zellen nicht eindämmen können. Die Konvergenz von 5G und Ultrabreitband ermöglicht auch plattformübergreifende Anwendungen, wie etwa smartphone-gesteuerte schlüssellose Zugangssysteme für Fahrzeuge. Der Markt für MEMS für mobile Geräte profitiert daher unmittelbar von jeder neuen Einführung im Mittelband- oder Millimeterwellenbereich weltweit.

Zunehmende Integration von MEMS in faltbare und rollbare Displays

Flexible Formfaktoren halten mehr als 100.000 Biegungen bei Radien unter 5 mm stand, was die Sensorplatzierung innerhalb des Display-Stapels statt auf starren Platinen erzwingt.[3]Samsung Display Forschungs- und Entwicklungsteam, „Sensor-OLED-Whitepaper,” samsungdisplay.com Samsungs Sensor-OLED bettet organische Fotodioden unter jedem Pixel ein, um Fingerabdruck- und Herzfrequenzdaten zu erfassen, und treibt das Verhältnis von Bildschirm zu Gehäuse auf über 95 %. BOE lieferte im dritten Quartal 2024 seine ersten rollbaren OLED-Panels mit integrierten Drucksensoren aus, die Schnittstellen ermöglichen, die zwischen Tipp- und Handflächenkontakt unterscheiden. Solche Designs erfordern Polyimid-kompatible MEMS-Prozesse, die unterhalb von 250 °C arbeiten, und bevorzugen piezoelektrische Dünnschichtmaterialien gegenüber Silizium-auf-Isolator, was das Materialbaukasten im Markt für MEMS für mobile Geräte erweitert. Panel-Hersteller erschließen Wertschöpfungspotenziale, die früher an diskrete Sensoranbieter flossen, und zwingen traditionelle Zulieferer zur Spezialisierung auf ultraflaches Die-Bonden und Laser-Lift-off-Dienste.

Nachfrage nach stromsparenden Always-On-Sensoren in der KI-Edge-Verarbeitung

Die Weiterleitung roher Beschleunigungsmesser-Datenströme an eine CPU verbraucht kontinuierlich 10–15 mW, während eingebettete endliche Zustandsmaschinen unter 1 mW verbrauchen und den Host nur bei Anomalien aufwecken. STMicroelectronics' LSM6DSV32X, auf der CES 2026 vorgestellt, klassifiziert 16 Gesten lokal und verlängert die Standby-Laufzeit von Smartwatches um 30 %. Bosch Sensortecs BHI360-Hub wird mit TensorFlow Lite Micro-Unterstützung geliefert und kann Audioereignisse wie Glasbruch in <5 ms erkennen. Das KI-Gesetz der Europäischen Union, das im August 2024 in Kraft trat, verpflichtet dazu, biometrische Identifikatoren auf dem Gerät zu belassen, sofern Nutzer nicht zustimmen, und festigt die lokale Verarbeitung als Standard-Designregel. Infolgedessen ist die Nachfrage nach intelligenten Sensor-Hubs ein struktureller Rückenwind, der den Markt für MEMS für mobile Geräte bis 2031 stützt.

Standardisierung von akustischem Zoom und räumlichem Audio in Smartphones

Premium-Mobiltelefone werden nun mit vier bis sechs aufeinander abgestimmten MEMS-Mikrofonen ausgeliefert, um Beamforming zu unterstützen, das die Stimme eines Sprechers inmitten von Umgebungslärm isoliert. Apples iPhone 15 Pro nimmt räumliches Audio auf, indem es kardioidale und omnidirektionale Elemente mit Kopfverfolgungsdaten aus Trägheitssensoren kombiniert. Der Standard der Audio Engineering Society vom März 2025 legt einen Mindestwert von 64 dB SNR und <1 % THD fest – Benchmarks, die nur von rückseitig geöffneten MEMS-Mikrofonen erfüllt werden. Goerteks IP68-zertifizierte Einheit behält nach 30 Minuten unter 1,5 m Wasser einen SNR von 68 dB bei und schließt damit Haltbarkeitslücken für Ersteller von Outdoor-Inhalten. Da Mobiltelefon-Marken auf räumliche Audiofunktionen konvergieren, sind Mikrofonlieferanten, die Arrays mit einer Empfindlichkeitsstreuung von <1 dB sortieren können, gut positioniert, um Marktanteile im Markt für MEMS für mobile Geräte zu gewinnen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausbeuteverluste durch Defekte bei der Verpackung auf Wafer-Ebene | -0.7% | Global, ausgeprägt bei MEMS mit hohem Aspektverhältnis (asiatisch-pazifischer Raum, Nordamerika) | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Verfügbarkeit qualifizierter MEMS-Konstruktionsingenieure | -0.5% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| IP-Fragmentierung bei Bewegungs-, Druck- und akustischen MEMS | -0.3% | Global, Rechtsstreitigkeiten konzentriert in Nordamerika, Europa, China | Langfristig (≥ 4 Jahre) |

| Lieferkettenkonzentration bei speziellen piezoelektrischen Materialien | -0.4% | Global, Abhängigkeiten von Japan (Sputtertargets), China (Seltene Erden) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbeuteverluste durch Defekte bei der Verpackung auf Wafer-Ebene

Die Verkapselung auf Wafer-Ebene senkt die Stückkosten, führt jedoch zu Hohlraumlecks, Partikelverunreinigungen und spannungsinduzierten Rissen, die vor dem Test schwer zu erkennen sind; Feldrücksendungen können bei Hochvolumen-Mobilprogrammen 500 ppm überschreiten. Beiträge der ECTC 2024 führen 60 % der Ausfälle auf Mikrorisse zurück, die bei den Freilegungsschritten von Durchkontaktierungen entstehen. Bosch berichtete, 8 % der Gyroskop-Wafer aufgrund von Hermetizitätsproblemen verschrottet zu haben, was die Bruttomarge 2025 um 300 Basispunkte senkte. Neue Messtechnik-Werkzeuge erkennen unterflächige Hohlräume, fügen jedoch 2–5 Millionen USD pro Linie hinzu und verlangsamen die Inspektion um 30 %. Obwohl Fan-out-Gehäuse die Spannung reduzieren, deckt die Einführung noch <10 % des MEMS-Volumens ab, was die Belastung für den Markt für MEMS für mobile Geräte verlängert.

Begrenzte Verfügbarkeit qualifizierter MEMS-Konstruktionsingenieure

Das MEMS-Design erfordert Kenntnisse in Mechanik, Elektronik und Materialwissenschaften – eine Kombination, die weltweit von weniger als 50 Universitäten gelehrt wird. Die US-amerikanische National Science Foundation stellte 2024 fest, dass 20 % der relevanten Stellenausschreibungen mehr als 90 Tage unbesetzt blieben, gegenüber 12 % bei breiteren Halbleiterrollen. SEMI prognostiziert bis 2030 eine globale Lücke von 1 Million Ingenieuren, wobei MEMS-Spezialisten überproportional vertreten sind. Unternehmen zahlen nun Antrittsprämien von über 50.000 USD an erfahrene Konstrukteure, was die Kosten in die Höhe treibt, während sie um die Besetzung von Projekten wetteifern. Unternehmensschulungen und Hochschulpartnerschaften könnten den Druck nach 2028 lindern, doch der kurzfristige Fachkräftemangel begrenzt das Tempo, mit dem der Markt für MEMS für mobile Geräte neue Chancen aufnehmen kann.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sensortyp: Biometrische Module dominieren den Umsatz

Fingerabdruckeinheiten machten 35,21 % des Umsatzes 2025 aus und sicherten sich den größten Marktanteil im Markt für MEMS für mobile Geräte dank Ultraschall-Lösungen der zweiten Generation, die nasse Finger in 0,3 Sekunden authentifizieren. Die Kategorie der Bulk-Akustikwellen ist zwar kleiner, wächst jedoch jährlich um 9,32 %, da jedes 5G-Flaggschiff nun bis zu 60 Filter im Bereich von 600 MHz bis 41 GHz integriert. Beschleunigungsmesser und Gyroskope zusammen lieferten etwa ein Viertel der Lieferungen, gestützt durch Gaming, optische Bildstabilisierung und Innenraumnavigation. Drucksensoren trugen knapp 8 % bei, während MEMS-Mikrofone 18 % erfassten, da räumliches Audio und Geräuschunterdrückung zum Standard in Premium-Geräten wurden. Umweltsensorik, Magnetometer, Feuchtigkeits- und Gasdetektoren machten den Rest aus und steigen in verschmutzungsempfindlichen Regionen an.

Bulk-Akustikwellen-Resonatoren dringen in die Präzisionstaktung vor, wo ihr hoher Gütefaktor Oszillatoren mit Phasenrauschen unter -160 dBc/Hz unterstützt und Quarz in Wi-Fi-7-Routern verdrängt. Fingerabdruckanbieter experimentieren mit der Erkennung des Blutflusses, die möglicherweise eine kontinuierliche Herzfrequenzüberwachung ohne zusätzliche Optik ermöglicht, was auf eine weitere Überschneidung der Sensormodalitäten hindeutet. Eine solche Querverflechtung verstärkt die Wachstumsaussichten bei den Liefermengen und erhält die Preisdisziplin im Markt für MEMS für mobile Geräte aufrecht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Wearables bestimmen das Wachstumstempo

Smartphones absorbierten 66,41 % der Stücknachfrage 2025 und spiegeln damit ihre unübertroffene Größenordnung wider. Wearables hingegen werden voraussichtlich eine CAGR von 7,52 % verzeichnen, gestützt durch von der FDA zugelassene Gesundheitsfunktionen und Smartwatches, die Bewegungen nun mit 256 Hz für das Screening auf Vorhofflimmern abtasten. Tablets repräsentierten 12 % des Volumens, da die Drucksensorik für Stifte breitere kreative Anwendungsfälle erschloss. Mobile Gaming-Geräte machten etwa 5 % aus, und andere Geräte – E-Reader, AR-Brillen – füllten den Rest.

Goerteks Always-On-Sprachaufnahme mit unter 200 µA überspannt die Kategorien Smart-Brillen und Ohrhörer und veranschaulicht, wie Miniaturisierung Designfreiheit über Anwendungen hinweg erschließt. Tablets übernehmen weiterhin Kraftsensoren mit 4.096 Druckstufen, während Gaming-Handhelds Gyroskope mit einer Bewertung von 4.000 °/s spezifizieren. Da Smartphones Gesundheitsmetriken auf Wearable-Niveau übernehmen und Wearables Mobilfunkkonnektivität erhalten, verschwimmen Plattformgrenzen und verstärken die kategorieübergreifende Hebelwirkung im Markt für MEMS für mobile Geräte.

Nach Fertigungstechnologie: CMOS-Integration beschleunigt sich

Die Oberflächenmikrobearbeitung behielt 48,73 % der Produktion 2025, da sie Luftspalte unter 1 µm liefert, die für kapazitive Hochgewinn-Beschleunigungsmesser unerlässlich sind, und damit einen wesentlichen Teil der Marktgröße für MEMS für mobile Geräte antreibt. Die CMOS-MEMS-Integration ist zwar heute noch kleiner, steigt jedoch jährlich um 9,88 %, da TSMCs 28-nm-Prozess Sensorstrukturen gemeinsam mit ADCs platziert und 3 × 3 mm-Gehäuse verkleinert. Die Volumen-Mikromechanik besitzt etwa 20 % für Druck- und Mikrofon-Membranen, hochaspektverhältnis-SOI etwa 15 % für driftarme Gyroskope, während piezoelektrische Dünnschichten und Polymer-MEMS den Rest einnehmen.

GlobalFoundries und Bosch bieten nun 130-nm-Prozessdesign-Kits mit vorcharakterisierten Trägheitsbibliotheken an, die die Tape-out-Zeiten um 6–9 Monate verkürzen. X-FABs XMB10-Plattform ermöglicht Gyroskop-Rauschleistungsdichten unter 0,004 °/s/√Hz und unterstreicht, wie Prozessinnovation Leistungsobergrenzen anhebt. Die Materialdiversifizierung – Scandium-dotierte AlN-Resonatoren, Polyimid-Substrate – signalisiert, dass sich die Wettbewerbsdifferenzierung von der geometrischen Skalierung hin zur Beherrschung der Materialwissenschaften verlagert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Integrationsmethode: 3D-gestapelte Architekturen gewinnen an Bedeutung

System-in-Package führte mit 41,30 % der Baugruppen 2025 und kombiniert Dies aus mehreren Knoten, um die NRE im Vergleich zu monolithischen Lösungen um 30–40 % zu senken. Hybride und 3D-gestapelte Module wachsen mit 8,98 %, da Durchkontaktierungen die vertikale Verbindung von MEMS-, Analog- und Digitalblöcken innerhalb eines 6 × 6 mm-Gehäuses ermöglichen, das für Scharniere faltbarer Telefone geeignet ist. System-on-Chip-Alternativen besitzen 22 % des Volumens und zeichnen sich durch Leistungseffizienz aus, erfordern jedoch CMOS-MEMS-Foundries, was die Knotenflexibilität einschränkt. Diskrete MEMS-Teile bleiben in kostenempfindlichen oder hochzuverlässigen Nischen bestehen.

TDKs SmartSonic-Laufzeitsensor stapelt einen piezoelektrischen Wandler auf einem 28-nm-ADC unter Verwendung von 40-µm-Kupferpfeilern, um eine Bereichsauflösung von 1 mm zu erzielen. Boschs BMI323 vereint Trägheits-, Magnet- und Quaternion-Ausgabe-Algorithmen in einem einzigen Mini-Modul und zeigt, wohin die Integration führt. Da die Kosten für Durchkontaktierungen sinken, könnte die heterogene 3D-Stapelung SiP über den Prognosezeitraum ablösen und dem Markt für MEMS für mobile Geräte weiteren Schwung verleihen.

Geografische Analyse

Der asiatisch-pazifische Raum erfasste 46,82 % des Umsatzes 2025, angetrieben durch Chinas Skalierung bei der Dünnschichtabscheidung, Südkoreas CMOS-MEMS-Co-Integration und Taiwans Foundries, die die globale fablose Versorgung verankern. Pekings Subvention von 3 Milliarden USD zielt darauf ab, die inländische MEMS-Wafer-Kapazität bis 2027 um 40 % zu steigern, und Japans Murata sowie TDK lieferten über 30 % des globalen MEMS-Mikrofonvolumens durch die Nutzung ihrer Keramikverpackungskompetenz. Samsung Electro-Mechanics erprobt Fan-out-Verpackung auf Wafer-Ebene bei Dicken unter 0,6 mm, während Indiens Tata Electronics eine 300-mm-Fabrik baut, die ab dem vierten Quartal 2026 ein Fünftel der Kapazität für MEMS bereitstellen wird, was die regionale Selbstversorgung stärkt.

Nordamerika erzielte etwa 24 % des Umsatzes 2025. Die Vereinigten Staaten führen beim fablosem Design, und die Reihe von Wearable-Zulassungen der FDA validiert medizinische MEMS-Anwendungsfälle. Kanada stellte 50 Millionen CAD bereit, um 500 MEMS-Ingenieure auszubilden, und Mexikos aufkommende Verpackungsknoten bedienen Automobil- und Industriekunden. Europa hielt 18 %; Infineon und Bosch dominieren die lokale Produktion, und das KI-Gesetz festigt die geräteinterne Verarbeitung als kontinentale Norm. Der Markt für MEMS für mobile Geräte sieht daher regulatorischen Sog im Westen und Mengensog in Asien.

Der Nahe Osten, der heute nur im mittleren einstelligen Bereich liegt, wächst jährlich um 8,36 %, da Staatsfonds der Golfstaaten Montagelinien finanzieren, die die Versorgung lokalisieren. Die Türkei wirbt um Investitionen in Test und Verpackung, um als Brücke zwischen Europa und Asien zu fungieren. Afrika und Südamerika bleiben zusammen unter 10 %, verzeichnen jedoch zweistelliges Wachstum, das mit steigender Smartphone-Durchdringung zusammenhängt: Brasilianische und nigerianische Montagebetriebe integrieren Multi-Sensor-Arrays, um Kamerastabilisierung und biometrische Sicherheit zu differenzieren. Die regionale Diversifizierung mindert daher geopolitische Lieferkettenrisiken und vergrößert die aggregierte Marktgröße für MEMS für mobile Geräte.

Wettbewerbslandschaft

Die fünf größten Anbieter lieferten mehr als 60 % der Einheiten 2025 und positionieren den Sektor in einem moderat konsolidierten Bereich. STMicroelectronics' intelligente Sensorverarbeitungseinheit im LSM6DSV32X verlagert die Klassifizierung an den Edge und senkt die Systemleistung um 30 %. Bosch Sensortec strebt bis 2027 eine 90-prozentige Portfolioabdeckung mit On-Sensor-Inferenz an, während TDK die Kupferpfeilerstapelung nutzt, um Wandler und ADCs in Abmessungen unter 4 mm² zu kombinieren. Knowles erwarb Syntiant für 150 Millionen USD, um neuronale Beschleuniger in seine SiSonic-Mikrofone zu integrieren und Schlüsselworterkennung ohne Übertragung von Audio außerhalb des Geräts zu ermöglichen.

Spezialisten wie SiTime verunsichern etablierte Anbieter, indem sie MEMS-Oszillatoren mit einem Jitter unter 50 Femtosekunden liefern, die für die Wi-Fi-7- und 5G-Synchronisation unerlässlich sind. Der Foundry-Zugang komprimiert Tape-out-Zyklen auf neun Monate und ermöglicht es Start-ups, Nischenalgorithmen schnell zu verfolgen. Patentanmeldungen im Bereich akustisches Beamforming und piezoelektrische Energiegewinnung stiegen im Jahresvergleich um 18 %, was darauf hindeutet, dass geistiges Eigentum ein Schutzwall bleiben wird, auch wenn CMOS-kompatible Kapazitäten die Fertigung demokratisieren.

Die vertikale Integration verändert auch die Rollen: Sensorhersteller kaufen Dünnschicht-Werkzeughersteller, und Mobiltelefon-Marken investieren in eigene Fabriken, was die Grenzen zwischen Kunden und Lieferanten verwischt. Insgesamt verstärken diese Kräfte den dynamischen Wettbewerb, erhalten jedoch ausreichende Margenspielräume und stützen die gesunde Expansion des Marktes für MEMS für mobile Geräte.

Marktführer im Bereich MEMS für mobile Geräte

Analog Devices Inc.

Bosch Sensortec GmbH

STMicroelectronics N.V.

InvenSense Inc. (TDK)

Goertek Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: STMicroelectronics stellte die Trägheitseinheit LSM6DSV32X mit einer endlichen Zustandsmaschine vor, die 16 Gesten lokal erkennt und die Standby-Laufzeit von Smartwatches um 30 % verlängert.

- September 2025: Apple veröffentlichte das iPhone 15 Pro mit räumlicher Audioaufnahme, die durch aufeinander abgestimmte MEMS-Mikrofonarrays und Kopfverfolgungsdaten realisiert wird.

- Juni 2025: GlobalFoundries kooperierte mit Bosch zur Einführung von 130-nm-CMOS-MEMS-Designkits, die die NRE für fablose Start-ups um 40 % senken.

- März 2025: Goodix stellte einen Ultraschall-Fingerabdruckleser der zweiten Generation vor, der zwei Finger über eine Zone von 64 mm² in 0,3 Sekunden authentifiziert.

Globaler Berichtsumfang des Marktes für MEMS für mobile Geräte

Der Bericht über den Markt für MEMS für mobile Geräte ist segmentiert nach Sensortyp (Fingerabdruck, Beschleunigungsmesser, Gyroskop, Druck, BAW, Mikrofone und weitere), Anwendung (Smartphones, Tablets, Wearables, Gaming und weitere), Fertigungstechnologie (Oberflächen-, Volumen-, SOI-, CMOS-MEMS-Verfahren und weitere), Integrationsmethode (SiP, SoC, 3D-Stapelung, diskret und weitere) sowie Geografie. Marktprognosen sind in Wertangaben (USD) angegeben.

| Fingerabdrucksensor |

| Beschleunigungsmesser |

| Gyroskop |

| Drucksensor |

| Bulk-Akustikwellen-Sensor (BAW) |

| Mikrofone |

| Sonstige Sensortypen |

| Smartphones |

| Tablets |

| Wearable-Geräte |

| Mobile Gaming-Geräte |

| Sonstige Mobilgerättypen |

| Oberflächenmikrobearbeitung |

| Volumen-Mikromechanik |

| Hochaspektverhältnis-SOI |

| CMOS-MEMS-Integration |

| Sonstige Fertigungstechnologien |

| System-in-Package (SiP) |

| System-on-Chip (SoC) |

| Hybride und 3D-Stapelung |

| Diskrete MEMS |

| Sonstige Integrationsmethoden |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Australien | ||

| Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Kenia | ||

| Übriges Afrika | ||

| Nach Sensortyp | Fingerabdrucksensor | ||

| Beschleunigungsmesser | |||

| Gyroskop | |||

| Drucksensor | |||

| Bulk-Akustikwellen-Sensor (BAW) | |||

| Mikrofone | |||

| Sonstige Sensortypen | |||

| Nach Mobilgerättyp | Smartphones | ||

| Tablets | |||

| Wearable-Geräte | |||

| Mobile Gaming-Geräte | |||

| Sonstige Mobilgerättypen | |||

| Nach Fertigungstechnologie | Oberflächenmikrobearbeitung | ||

| Volumen-Mikromechanik | |||

| Hochaspektverhältnis-SOI | |||

| CMOS-MEMS-Integration | |||

| Sonstige Fertigungstechnologien | |||

| Nach Integrationsmethode | System-in-Package (SiP) | ||

| System-on-Chip (SoC) | |||

| Hybride und 3D-Stapelung | |||

| Diskrete MEMS | |||

| Sonstige Integrationsmethoden | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Südkorea | |||

| Indien | |||

| Australien | |||

| Neuseeland | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Kenia | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für MEMS für mobile Geräte bis 2031 sein?

Die Marktgröße für MEMS für mobile Geräte wird voraussichtlich bis 2031 einen Wert von 15,61 Milliarden USD erreichen und ab 2026 mit einer CAGR von 7,31 % wachsen.

Welcher Sensortyp hält heute den größten Umsatzanteil?

Fingerabdruckmodule führten mit 35,21 % des Umsatzes 2025 und spiegeln die breite Verbreitung in Mittelklasse- und Flaggschiff-Smartphones wider.

Was treibt das am schnellsten wachsende Segment an?

Bulk-Akustikwellen-Komponenten wachsen jährlich um 9,32 %, da 5G- und Ultrabreitband-Funkgeräte Hochgüte-Filter über Dutzende von Frequenzbändern benötigen.

Warum sind Wearables für Sensorlieferanten wichtig?

Wearables werden bis 2031 voraussichtlich eine CAGR von 7,52 % verzeichnen, gestützt durch von der FDA zugelassene Gesundheitsfunktionen, die stromsparende, Always-On-MEMS-Hubs erfordern.

Seite zuletzt aktualisiert am: