MEMS-Drucksensoren Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.82 Milliarden US-Dollar |

| Marktgröße (2031) | 3.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.77% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

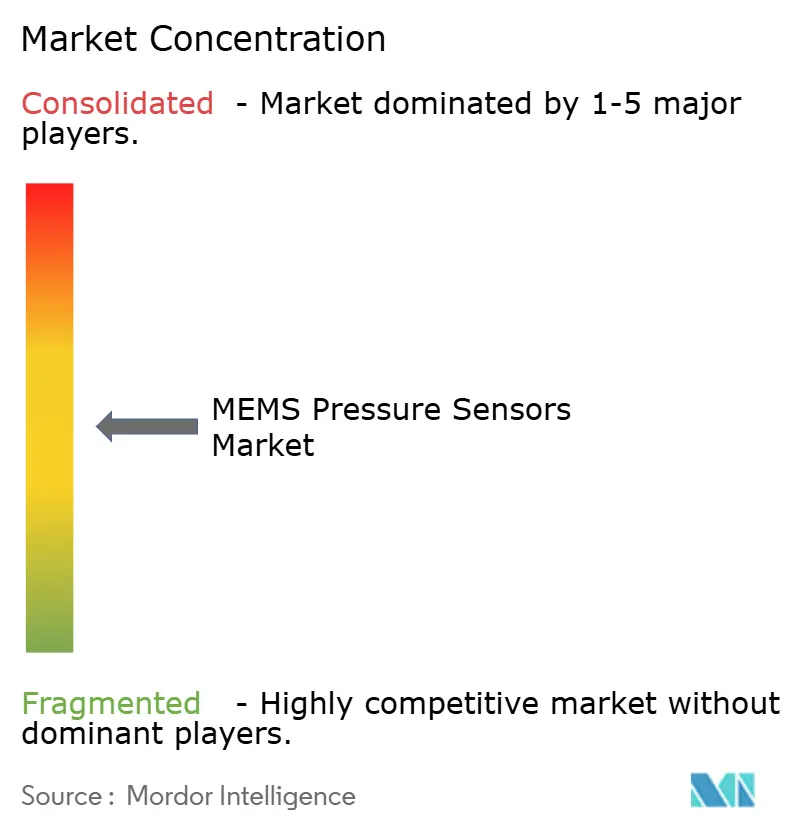

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

MEMS-Drucksensoren Marktanalyse von Mordor Intelligence

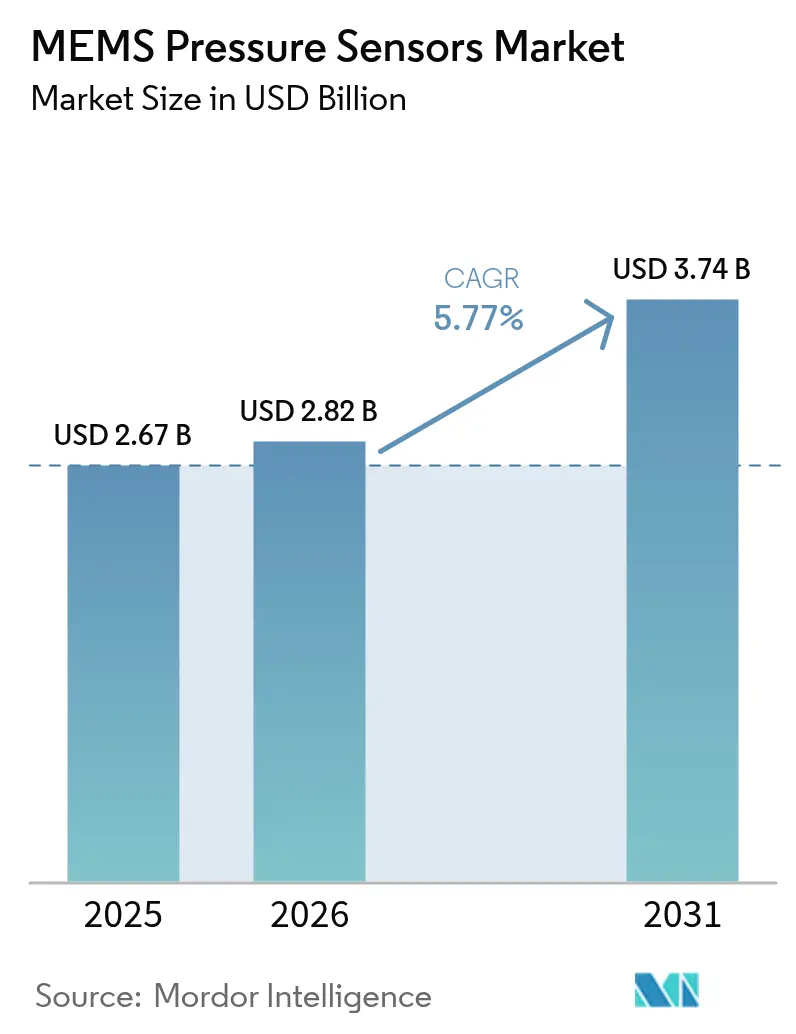

Die Marktgröße für MEMS-Drucksensoren wird voraussichtlich von 2,67 Milliarden USD im Jahr 2025 auf 2,82 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 5,77 % für den Zeitraum 2026–2031 eine Prognose von 3,74 Milliarden USD erreichen. Die kontinuierliche Einführung in den Bereichen Automobil, Medizin, Industrie, Luft- und Raumfahrt sowie Unterhaltungselektronik stützt die Nachfrage, während Investitionen in die 300-mm-Waferfertigung die Produktionskosten stetig senken. Technische Fortschritte bei Parylen-Beschichtungen, Silizium-kapazitiven Zellendesigns und Durchsilizium-Via-Architekturen verbessern die Genauigkeit und Langzeitstabilität und erhalten damit die Ersatzzyklen aufrecht. Regulierungsprogramme wie ISO 26262 für die funktionale Sicherheit von Fahrzeugen und die FDA-Leitlinien für digitale Gesundheit festigen die Design-Win-Pipelines für Lieferanten, die Geräte schnell zertifizieren können. Gleichzeitig helfen Fertigungsdienstleistungsmodelle nach dem Foundry-as-a-Service-Konzept fabless Start-ups, schnell Prototypen zu entwickeln, das Lieferantenökosystem zu erweitern und Lieferkettenunterbrechungen abzufedern.

Wichtigste Erkenntnisse des Berichts

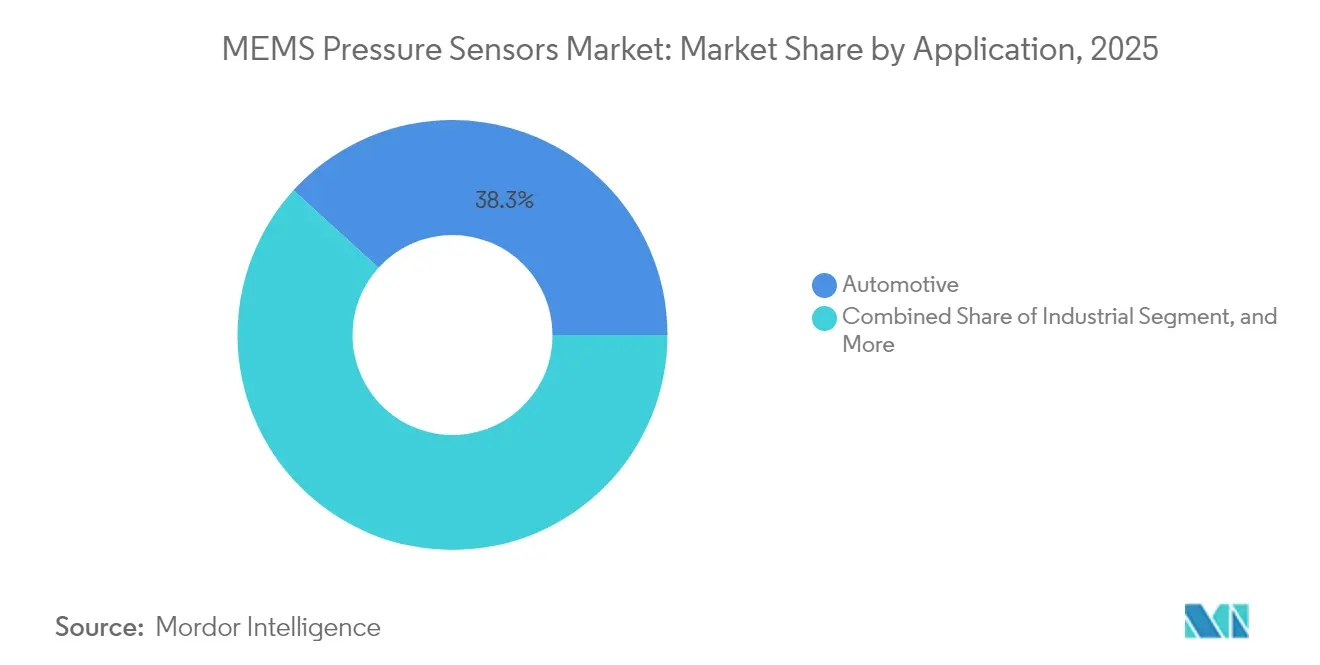

- Nach Anwendung führte der Automobilsektor im Jahr 2025 mit einem Umsatzanteil von 38,25 %, während Medizinprodukte die höchste prognostizierte CAGR von 6,07 % bis 2031 verzeichneten.

- Nach Sensortyp hielt die Silizium-kapazitive Technologie im Jahr 2025 einen Marktanteil von 52,96 % am MEMS-Drucksensoren-Markt und wird voraussichtlich bis 2031 eine CAGR von 7,57 % erreichen.

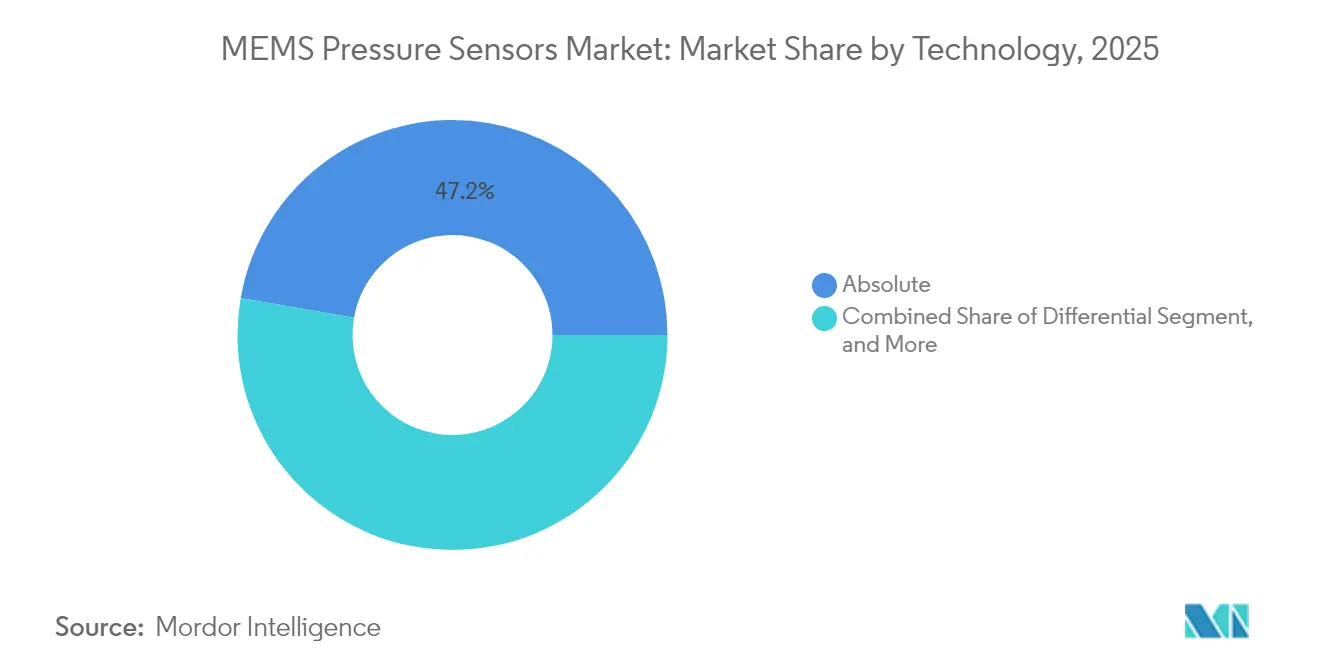

- Bis 2025 entfielen 47,24 % der MEMS-Drucksensoren-Marktgröße auf Absolutdrucksensoren, während Differenzialgeräte bis 2031 voraussichtlich mit einer CAGR von 7,18 % wachsen werden.

- Nach Druckbereich dominierte das 10-kPa-100-kPa-Band im Jahr 2025 mit 55,15 % der MEMS-Drucksensoren-Marktgröße; Geräte unter 10 kPa werden voraussichtlich bis 2031 mit einer CAGR von 7,34 % wachsen.

- Nach Geografie kontrollierte die Region Asien-Pazifik im Jahr 2025 49,10 % des MEMS-Drucksensoren-Marktes und wird voraussichtlich das schnellste regionale Wachstum mit einer CAGR von 6,56 % bis 2031 aufrechterhalten.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale MEMS-Drucksensoren-Markttrends und -Erkenntnisse

Analyse der Treiberwirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Einführung von fortschrittlichen Fahrerassistenzsystemen | +1.8% | Nordamerika und Europa als Vorreiter, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Verbreitung von IoT-fähiger Unterhaltungselektronik | +1.5% | Asien-Pazifik als Kernmarkt, Ausweitung nach Nordamerika | Kurzfristig (≤2 Jahre) |

| Rasche industrielle Automatisierung und Einführung von Industrie 4.0 | +1.2% | Cluster in Deutschland, China, Japan | Mittelfristig (2–4 Jahre) |

| Zunehmende Miniaturisierung bei Medizinprodukten | +0.9% | Nordamerika und Europäische Union, wachsender Asien-Pazifik-Raum | Langfristig (≥4 Jahre) |

| Aufkommende Nachfrage nach drohnenbasierter atmosphärischer Messung | +0.6% | Nordamerika und Europa, aufkeimender Asien-Pazifik-Raum | Langfristig (≥4 Jahre) |

| MEMS-Foundry-as-a-Service beschleunigt Start-up-Innovationen | +0.4% | Foundry-Zentren in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Einführung von fortschrittlichen Fahrerassistenzsystemen (ADAS)

MEMS-Drucksensoren bilden nun die Grundlage für die Bremsleitung-Überwachung, Wärmekreisläufe in Elektrofahrzeug-Batteriesätzen und höhengestützte Navigation. Geräte müssen Temperaturen von −40 °C bis 150 °C standhalten und eine Millisekundenantwort liefern, was Automobilhersteller dazu veranlasst, ASIL-bewertete Teile zu spezifizieren. Silizium-kapazitive Die-Architekturen helfen Anbietern, eine Linearität von <0,1 % des Vollskalenwertes und einen Standby-Strom von unter 2 µA zu erreichen, was Mehrfachsensor-Arrays unterstützt, ohne die 48-V-Netze der Fahrzeuge zu belasten.[1]„Eine Mikro- und kostengünstige Verpackungstechnologie für hochgenaue piezoresistive Drucksensoren mit Parylen-Beschichtung,” IEEE, ieee.org

Verbreitung von IoT-fähiger Unterhaltungselektronik

Smartphones, Wearables und Smart-Home-Geräte integrieren barometrische Sensoren mit einer Fläche von nicht mehr als 2 mm², um Etagenpositionierung, Informationen zum Innenraumklima und Fitness-Metriken abzuleiten. Der BMP581 von Bosch Sensortec verbraucht bei 1 Hz nur 1,3 µA bei einer Genauigkeit von ±30 Pa und veranschaulicht damit den Niedrigenergie-Maßstab, den Verbraucher heute erwarten.[2]Muhannad Ghanam et al., „MEMS-abgeschirmte kapazitive Druck- und Kraftsensoren mit hervorragender thermischer Stabilität,” Sensors, mdpi.com

Rasche industrielle Automatisierung und Einführung von Industrie 4.0

Die Fabrikdigitalisierung treibt die Integration von MEMS-Drucksensoren in Pneumatikzylinder, Robotik und Dashboards für vorausschauende Wartung voran. Drahtlose LoRaWAN-Wandler erweitern die Abdeckung auf veraltete Brownfield-Anlagen und ermöglichen es Aufsichtspersonen, Lecks oder Abweichungen zu erkennen, bevor es zu Ausfallzeiten kommt. Fraunhofer-Forschungen bestätigen, dass Silizium-Keramik-Hybride über 350 °C stabil bleiben und damit das Potenzial für petrochemische und Energieerzeugungsanwendungen erschließen.[3]„Wafer-Level-Selbstverpackungsdesign und -herstellung von MEMS-kapazitiven Drucksensoren,” Micromachines, mdpi.com

Zunehmende Miniaturisierung bei Medizinprodukten

Implantierbare Geräte und Wearables verlassen sich auf parylen-beschichtete MEMS-Zellen, um die Biokompatibilitätsnorm ISO 10993 zu erfüllen. Parylen VT4 reduziert urinäres Biofouling um 60 % und macht langfristige Blasenmonitore praktikabel. Algorithmen kompensieren Drift auf ±1 mmHg über mehrjährige Lebensdauer und unterstützen damit FDA-zugelassene digitale Biomarker für das Management chronischer Erkrankungen.

Analyse der Hemmnisfaktoren*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexität der Integration mehrerer Schnittstellenstandards | −0.8% | Fragmentierte europäische Automobillieferketten | Kurzfristig (≤2 Jahre) |

| Preiserosion durch zunehmenden Wettbewerb | −0.6% | Kostenführerschaft in Asien-Pazifik, globale Auswirkungen | Mittelfristig (2–4 Jahre) |

| Lieferkettenrisiken bei fortschrittlichen Wafer-Bonding-Materialien | −0.4% | Halbleiter-Zentren weltweit | Kurzfristig (≤2 Jahre) |

| Kalibrierungsdrift unter Hochzyklus-Ermüdungsbedingungen | −0.3% | Hochzuverlässigkeitsbranchen weltweit | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexität der Integration mehrerer Schnittstellenstandards

Automobilhersteller sehen sich mit gemischten I²C-, SPI-, SENT- und I³C-Bussen innerhalb einer einzigen ECU konfrontiert, was die Zuweisung zusätzlicher Mikrocontroller-Ressourcen erzwingt und die Validierungszyklen um bis zu 12 Monate verlängert. Jedes Protokoll erfordert zudem separate Dokumentation zur Cybersicherheit und funktionalen Sicherheit, was die Engineering-Budgets belastet und Plattformstarts verzögert.

Preiserosion durch zunehmenden Wettbewerb

Subventionierte 300-mm-Fabs in Ostasien treiben die Wafer-Produktion in die Höhe und senken die durchschnittlichen Verkaufspreise pro Einheit. Große etablierte Unternehmen überleben durch Volumenskalierung, aber kleinere fabless Unternehmen sehen ihre Margen schrumpfen, da die Listenpreise schneller fallen als die Kostensenkungen. Kontinuierliche Innovation in der Prozesskontrolle und Paketminiaturisierung wird unerlässlich, um die Rentabilität aufrechtzuerhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Automobilintegration verankert kurzfristige Umsätze

Die MEMS-Drucksensoren-Marktgröße für den Automobilsektor erreichte im Jahr 2025 1,02 Milliarden USD und entsprach einem Anteil von 38,25 %, angetrieben durch TPMS, Bremsleitung-Diagnose und EV-Wärmekreisläufe. OEMs fordern nun Sensoren mit Selbsttestfunktionen und Over-the-Air-Firmware-Fähigkeit, was die Flottenwarungsanalytik verbessert. Der MEMS-Drucksensoren-Marktanteil für Medizinprodukte bleibt im Jahr 2025 kleiner, weist jedoch eine CAGR-Prognose von 6,07 % auf, angetrieben durch kontinuierliche Glukosemonitore und implantierbare kardiovaskuläre Plattformen, die Submillimeter-Formfaktoren erfordern.

Die industrielle Automatisierung nutzt LoRa-fähige Druckknoten, um die Wartungskosten um 30 % zu senken, während Luft- und Raumfahrtprogramme strahlungsgehärtete Einheiten für Trägerraketen benötigen. Unterhaltungselektronik erweitert die barometrische Messung auf Augmented-Reality-Headsets mit dem Ziel einer Höhengenauigkeit von ±0,5 m in Innenräumen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Typ: Silizium-kapazitive Zellen steigen auf

Silizium-kapazitive Elemente machten im Jahr 2025 52,96 % des Umsatzes aus, wobei die MEMS-Drucksensoren-Marktgröße für diesen Typ voraussichtlich mit einer jährlichen Rate von 7,57 % wachsen wird. Ihre überlegene Linearität und Drift von −40 °C bis 125 °C unter 0,05 %/°C eignen sich für sicherheitskritische ADAS- und Medizinwerkzeuge. Piezoresistive Dies bleiben für herkömmliche analoge ECUs aufgrund ihrer einfachen Signalketten bevorzugt, aber temperaturinduzierte Leckage begrenzt ihre Verwendung in Extremumgebungen.

Die Einführung von Durchsilizium-Via-Interposern ermöglicht das 3D-Stapeln von ASICs unter der Membran, wodurch die Z-Höhe verringert und die EMI-Immunität verbessert wird. Siliziumkarbid-piezoresistive Prototypen halten nun Temperaturen über 300 °C stand und ebnen den Weg für den zukünftigen Einsatz in Gasturbinen und Bohrlochbohrungen.

Nach Technologie: Absolutmessung behält die Führungsposition

Absolutgeräte machten im Jahr 2025 47,24 % des Gesamtwertes aus. Smartphones, Höhenmesser und Vakuumsysteme profitieren von versiegelten Referenzhohlräumen, die die Messwerte vom Umgebungsluftdruck entkoppeln. Differenzialsensoren wachsen am schnellsten mit einer CAGR von 7,18 % aufgrund der Nachfrage aus den Bereichen HLK, Beatmungsgeräte und Durchflussmesser. Manometermodelle decken Bremsflüssigkeitsmonitore ab, bei denen eine atmosphärische Kompensation ausreicht.

Die hermetische Versiegelung auf Wafer-Ebene reduziert die Referenzdrift auf <20 ppm/°C und verlängert die Kalibrierungsintervalle sowie senkt die Gesamtbetriebskosten für Flottenbetreiber. Softwaredefinierte Sensoren, die zwischen Absolut- und Manometer-Modi wechseln können, sprechen Integratoren an, die eine Wiederverwendung von Designs über verschiedene Plattformen anstreben.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Druckbereich: Mittlerer Band dominiert Volumen, Niedrigbereich führt das Wachstum an

Die Kategorie 10 kPa–100 kPa machte im Jahr 2025 55,15 % der gesamten Lieferungen aus und deckt damit die barometrischen und TPMS-Schwerpunkte ab. Sensoren unter 10 kPa, die im Jahr 2025 nur 13,00 % der Einheiten ausmachen, weisen eine CAGR von 7,34 % auf, da Halbleiterfabs und medizinische Absauggeräte Hochvakuum-Genauigkeit fordern. Modelle über 100 kPa bedienen Hydraulik- und Luft- und Raumfahrt-Zapfluftkreisläufe und erzielen Premium-Durchschnittsverkaufspreise bei geringerem Volumen.

DRIE- und Silizium-auf-Isolator-Prozesse ermöglichen nun die Anpassung der Membrandicke bis auf 200 nm, was hochauflösende Sub-kPa-Sensoren für die Drohnen-Meteorologie ergibt, die 4-cm-Höhenschritte auflösen.

Geografische Analyse

Asien-Pazifik kontrollierte im Jahr 2025 49,10 % des Umsatzes und ist auf dem Weg, bis 2031 eine CAGR von 6,56 % zu erzielen. Starke Smartphone-Montage, expandierende Elektrofahrzeugproduktion und staatliche Halbleiteranreize halten den Schwung aufrecht. Chinas Lokalisierungsinitiative lenkt Kapital in inländische Fabs, während Japan und Südkorea ihr Know-how in Front-End-Prozessen für fortschrittliche Verpackungen verfeinern.

Nordamerika belegt den zweiten Platz; Verteidigungs-, Luft- und Raumfahrt- sowie Medizinvorschriften begünstigen margenstarke Sensordesigns. Zuschüsse aus dem US-CHIPS Act finanzieren neue 300-mm-MEMS-Linien und verringern das Lieferrisiko für kritische Sektoren. Europa bleibt stabil, dank Deutschlands Automobilkern und strengen Umweltvorschriften, die Sensor-Upgrades in Industriemaschinen vorantreiben. Der Nahe Osten und Afrika verzeichnen erste Zugkraft bei Bohrinseln und Entsalzungsanlagen, die Sensoren für raue Umgebungen benötigen, während das Wachstum in Südamerika an die Fahrzeugproduktion in Brasilien und Argentinien gebunden ist. Regionsspezifische Sicherheits- und Datenschutzvorschriften erschweren gelegentlich die Wiederverwendung von grenzüberschreitenden Designs und veranlassen Anbieter, ihre Firmware-Stacks zu lokalisieren.

Wettbewerbslandschaft

Der MEMS-Drucksensoren-Markt weist eine moderate Konzentration auf. Bosch Sensortec, STMicroelectronics und TDK-InvenSense integrieren Design, Front-End, Verpackung und Software und ermöglichen damit Kostensynergien. STMicroelectronics stärkte sein Portfolio durch eine Übernahme des MEMS-Geschäfts von NXP für 950 Millionen USD und sicherte damit Sockel für den Automobil- und Industriesektor. Foundry-as-a-Service-Führende wie Silex Microsystems öffnen 300-mm-Linien für fabless Herausforderer, diversifizieren das Angebot und verstärken gleichzeitig den Preiswettbewerb.

Strategische F&E-Themen umfassen ultra-energiesparende ASICs, parylen-verkapselte Membranen für wässrige Medien und gebündelte Machine-Learning-Bibliotheken, die Druckwellenformen in verwertbare Diagnosedaten umwandeln. Die Tiefe des geistigen Eigentums rund um Wafer-Bonding und hermetische Versiegelung bleibt eine entscheidende Eintrittsbarriere für Neueinsteiger.

Nischen-Disruptoren erforschen Siliziumkarbid-Dies für 500-°C-Umgebungen, während akademische Konsortien Graphen-Membranen für Sub-100-Pa-Auflösung untersuchen. Preiserosion hält bei handelsüblichen barometrischen Teilen an, aber Luft- und Raumfahrt- sowie Medizinsektoren halten Premium-Preise durch Leistungs- und Zertifizierungshürden aufrecht.

Führende Unternehmen im MEMS-Drucksensoren-Markt

Robert Bosch GmbH (Bosch Sensortec)

STMicroelectronics N.V.

Murata Manufacturing Co., Ltd.

Infineon Technologies AG

Honeywell International Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Silex Microsystems schloss die erste Bauphase der Erweiterung seiner 300-mm-MEMS-Fertigungsanlage in Järfälla, Schweden, ab, was Teil einer Investition von 200 Millionen USD darstellt, um die globale Foundry-Kapazität zu erhöhen und die Stückfertigungskosten für Drucksensorkunden durch größere Waferverarbeitungskapazitäten zu senken.

- Mai 2025: Bosch Sensortec stellte den barometrischen Drucksensor BMP581 vor, der als Referenzgerät für Höhenverfolgungsanwendungen mit einem Stromverbrauch von 1,3 µA und einer absoluten Genauigkeit von ±30 Pa über Druckbereiche von 300–1100 hPa positioniert ist und auf GPS-Module, Wearables und Smart-Home-Anwendungen abzielt.

- März 2025: Rogue Valley Microdevices nahm die Produktion in seiner neuen 300-mm-MEMS-Fertigungsanlage in Palm Bay, Florida, auf, nachdem eine Finanzierung von 6,7 Millionen USD aus dem CHIPS Act erhalten wurde, und zielt auf Luft- und Raumfahrt-, Verteidigungs- und medizinische Drucksensoranwendungen mit verbesserten inländischen Lieferkettenkapazitäten ab.

- Januar 2025: STMicroelectronics schloss die Übernahme des MEMS-Sensorgeschäfts von NXP Semiconductors für 950 Millionen USD ab und stärkte damit seine Position in den Märkten für Automobil- und Industriedrucksensoren, während es die Fertigungskapazitäten und Kundenbeziehungen in Europa und der Asien-Pazifik-Region ausbaute.

Umfang des globalen MEMS-Drucksensoren-Marktberichts

Mikro-elektro-mechanische Systeme, oder MEMS, ist eine Technologie, die in ihrer allgemeinsten Form als miniaturisierte mechanische und elektro-mechanische Elemente (d. h. Geräte und Strukturen) definiert werden kann, die mithilfe von Mikrofabrikationstechniken hergestellt werden. Darüber hinaus verwenden MEMS-Drucksensoren Piezoresistoren, winzige Dehnungsmessstreifen, die in eine dünne Siliziummembran eingebettet sind, um Drucksignale in elektrische Signale umzuwandeln. Der Druck lenkt die Membran mechanisch aus, was zu einer mechanischen Dehnung führt, die in eine Änderung des elektrischen Widerstands umgewandelt und als Spannungsänderung erfasst wird. Die Fähigkeit der Schnittstellenelektronik, sich mit kommerziell erhältlichen Monitoren zu verbinden und vorhandene Geräteschaltkreise zu nutzen, reduziert die Systemkomplexität, senkt die Projektkosten und verkürzt die Markteinführungszeit.

Der MEMS-Drucksensoren-Markt ist segmentiert nach Anwendung (Medizin, Automobil, Industrie, Luft- und Raumfahrt sowie Verteidigung und Unterhaltungselektronik), Typ (Silizium-Piezoresistiv und Silizium-Kapazitiv) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika, Naher Osten und Afrika). Die Marktgrößen und Prognosen werden in Werten (Millionen USD) für alle oben genannten Segmente angegeben.

| Medizin |

| Automobil |

| Industrie |

| Luft- und Raumfahrt sowie Verteidigung |

| Unterhaltungselektronik |

| Silizium-Piezoresistiv |

| Silizium-Kapazitiv |

| Manometer |

| Absolut |

| Differenzial |

| Unter 10 kPa |

| 10 kPa – 100 kPa |

| Über 100 kPa |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Anwendung | Medizin | ||

| Automobil | |||

| Industrie | |||

| Luft- und Raumfahrt sowie Verteidigung | |||

| Unterhaltungselektronik | |||

| Nach Typ | Silizium-Piezoresistiv | ||

| Silizium-Kapazitiv | |||

| Nach Technologie | Manometer | ||

| Absolut | |||

| Differenzial | |||

| Nach Druckbereich | Unter 10 kPa | ||

| 10 kPa – 100 kPa | |||

| Über 100 kPa | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete wichtige Fragen

Wie groß ist der MEMS-Drucksensoren-Markt im Jahr 2026?

Die Marktgröße für MEMS-Drucksensoren erreichte im Jahr 2026 2,82 Milliarden USD und spiegelt die breite Einführung in Fahrzeugen, Medizinprodukten und IoT-Geräten wider.

Wie ist der Wachstumsausblick für MEMS-Drucksensoren bis 2031?

Der Umsatz wird voraussichtlich bis 2031 auf 3,74 Milliarden USD steigen, was einer CAGR von 5,77 % entspricht, da die Elektrifizierung von Fahrzeugen und medizinische Wearables zunehmen.

Welcher Anwendungsbereich zeigt die stärkste Dynamik?

Medizinprodukte weisen mit 6,07 % die höchste prognostizierte CAGR auf, dank kontinuierlicher Glukosemonitore, implantierbarer Geräte und digitaler Therapeutika.

Warum gewinnen Silizium-kapazitive Sensoren Marktanteile?

Kapazitive Designs bieten eine Linearität besser als 0,1 % des Vollskalenwertes und einen geringeren Temperaturdrift und unterstützen damit anspruchsvolle ADAS- und implantierbare Anwendungsfälle.

Welche Region führt bei den globalen Lieferungen?

Asien-Pazifik macht 49,10 % des Umsatzes im Jahr 2025 aus, unterstützt durch Montagezentren für Unterhaltungselektronik und expandierende Fahrzeugproduktion.

Wie stark ist der Preisdruck in handelsüblichen Segmenten?

Preiserosion hält an, da ostasiatische 300-mm-Fabs ihre Produktion steigern, was etablierte Unternehmen dazu zwingt, sich durch Leistung und Software-Funktionen zu differenzieren.

Seite zuletzt aktualisiert am: