Marktgröße und Marktanteil für akustische Kameras

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 162.45 Milliarden US-Dollar |

| Marktgröße (2031) | 190.81 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.27% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für akustische Kameras von Mordor Intelligence

Die Marktgröße für akustische Kameras wird voraussichtlich 155,62 Milliarden USD im Jahr 2025, 162,45 Milliarden USD im Jahr 2026 betragen und bis 2031 einen Wert von 190,81 Milliarden USD erreichen, mit einer CAGR von 3,27 % von 2026 bis 2031. Die Ausweitung städtischer Lärmschutzvorschriften, die beschleunigte Elektrifizierung von Fahrzeugen und Flugzeugen sowie das Aufkommen von Edge-KI-Beamforming-Modulen unter 5.000 USD stützen die Nachfrage trotz kapitalintensiver Hardware. Die Umgebungslärmrichtlinie Europas, die nordamerikanischen Vorschriften für leise Elektrofahrzeuge und die Anreize für intelligente Fabriken im asiatisch-pazifischen Raum fördern die kontinuierliche akustische Bildgebung anstelle von handgehaltenen Schallpegelmessgeräten. Automobil- und Luft- und Raumfahrtprogramme integrieren 3-D-Arrays in Validierungsabläufe, während intelligente Fabriken Beamforming-Daten an Edge-Gateways streamen, die Fehler in Echtzeit klassifizieren. Versorgungsunternehmen, Öl- und Gasbetreiber sowie Entwickler erneuerbarer Energien setzen drohnengestützte Ultraschallgeräte ein, die Lecks aus mehr als 50 Metern Entfernung erkennen und vermiedene Energieverluste in messbare Amortisationszeiträume umwandeln. Der Wettbewerbsdruck bleibt moderat, und Anbieter verlagern sich auf Software-als-Dienst-Pakete, die Cloud-Analysen an installierte Hardware koppeln, was die Wechselkosten erhöht, aber die Ersatzzyklen verkürzt.

Wichtigste Erkenntnisse des Berichts

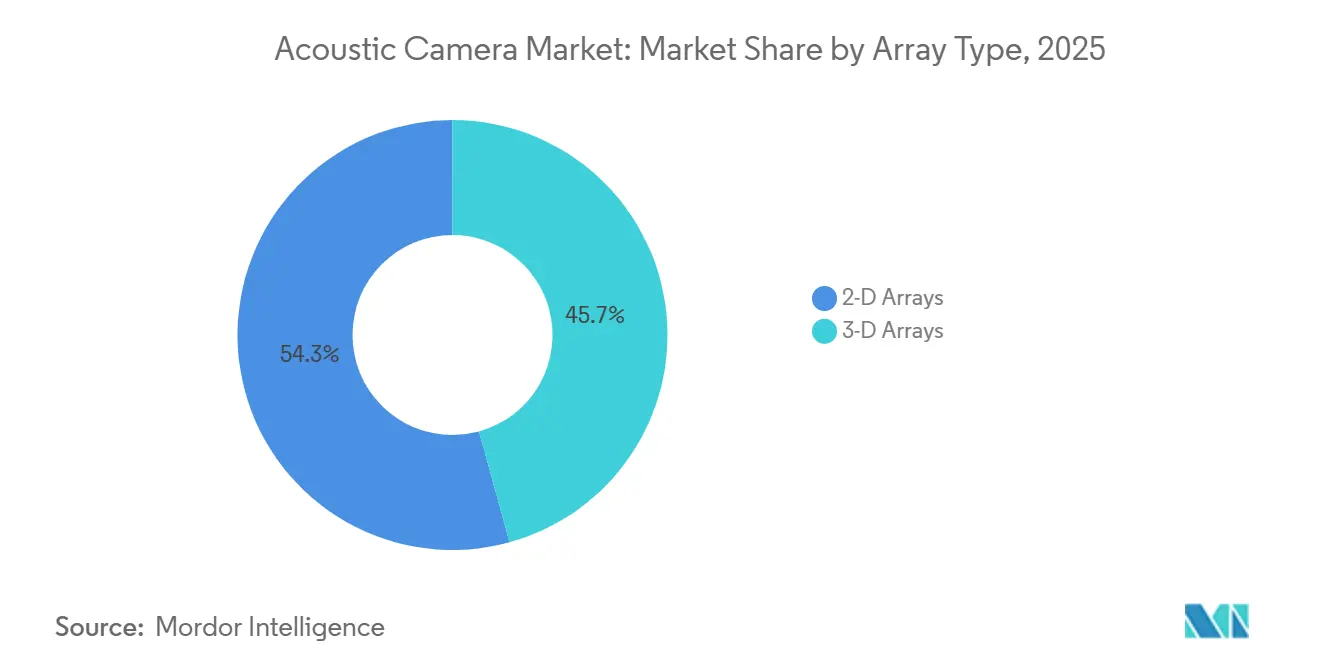

- Nach Array-Typ führten 3-D-Arrays mit einem Umsatzanteil von 45,72 % im Jahr 2025; drohnengestützte Plattformen werden voraussichtlich bis 2031 mit einer CAGR von 3,39 % wachsen.

- Nach Messtyp entfielen 57,91 % des Marktanteils für akustische Kameras im Jahr 2025 auf Fernfeldlösungen, während Nahfeldlösungen bis 2031 die schnellste CAGR von 3,33 % verzeichnen sollen.

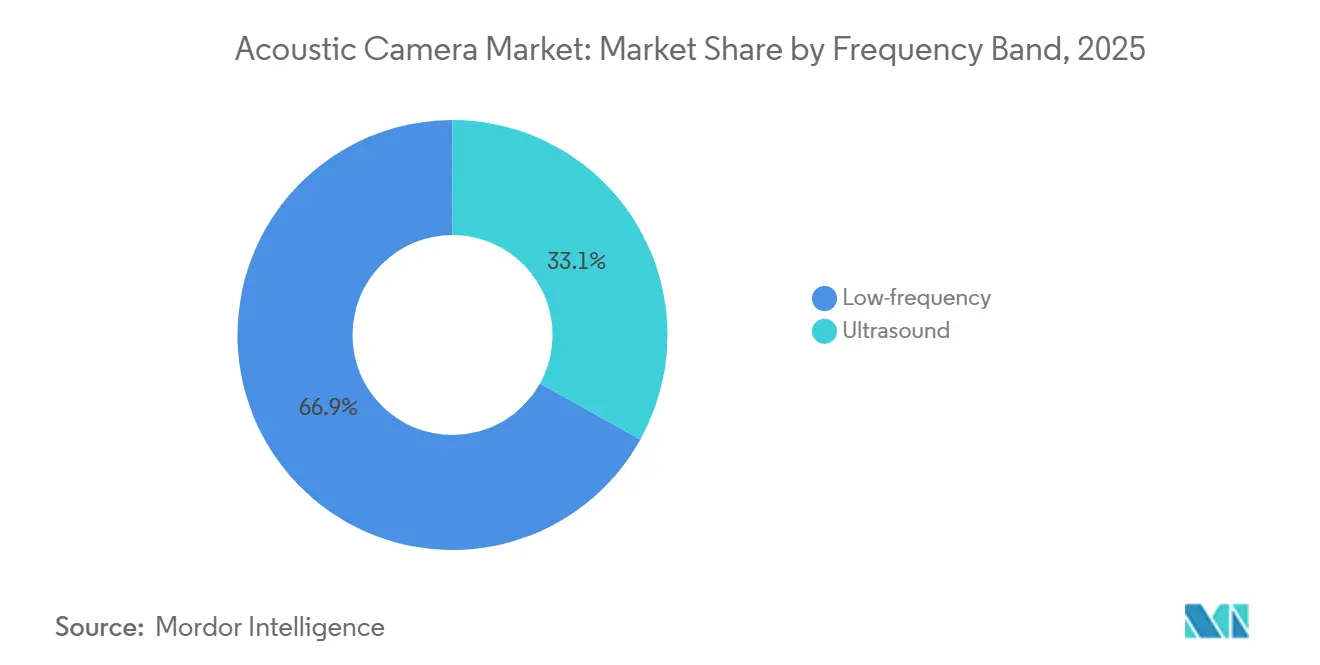

- Nach Frequenzband repräsentierten Niederfrequenzsysteme 66,92 % der Marktgröße für akustische Kameras im Jahr 2025; Ultraschallsysteme sollen zwischen 2026 und 2031 mit einer CAGR von 3,29 % wachsen.

- Nach Einsatzplattform hielten Handgeräte im Jahr 2025 einen Anteil von 46,73 % an der Marktgröße für akustische Kameras, während drohnen- und UAV-gestützte Einheiten bis 2031 die höchste CAGR von 3,39 % verzeichnen werden.

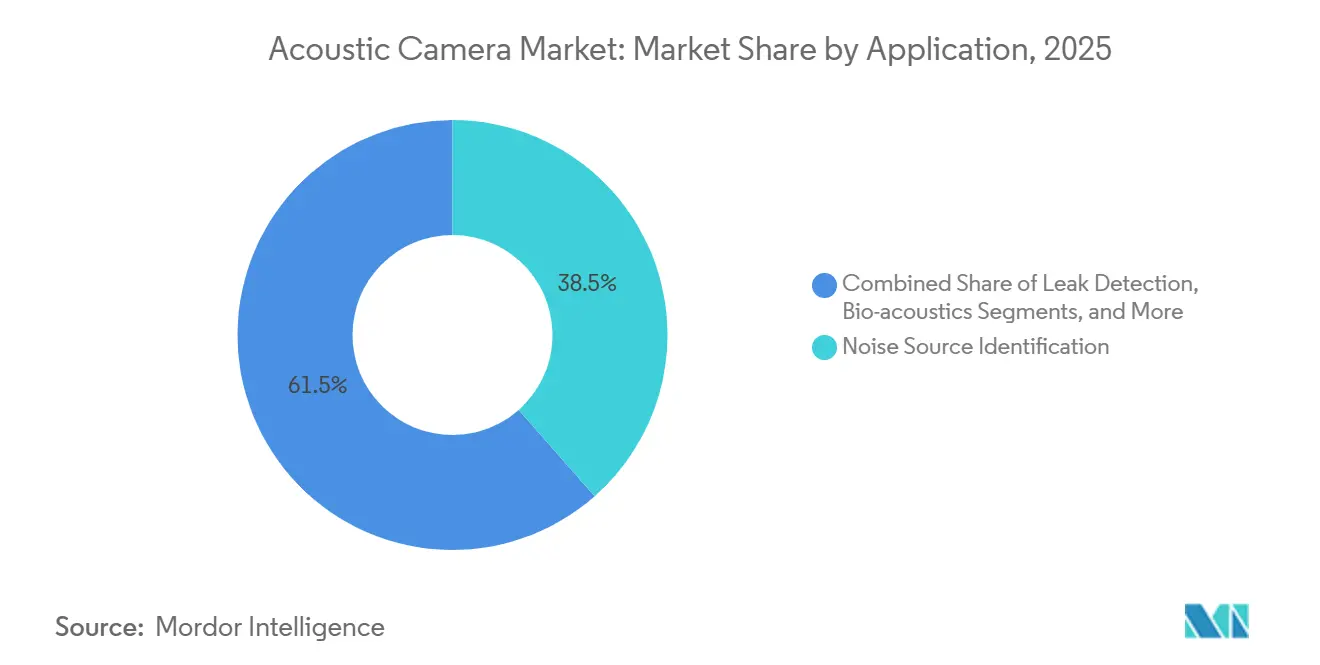

- Nach Anwendung dominierte die Geräuschquellenidentifikation mit einem Anteil von 38,49 % im Jahr 2025; Leckerkennungslösungen sollen über 2026–2031 mit einer CAGR von 3,41 % wachsen.

- Nach Endverbraucher hielten Automobil und Mobilität im Jahr 2025 einen Anteil von 34,52 % am Markt für akustische Kameras; Versorgungsunternehmen sowie Öl- und Gasnutzer sollen bis 2031 die schnellste CAGR von 3,43 % verzeichnen.

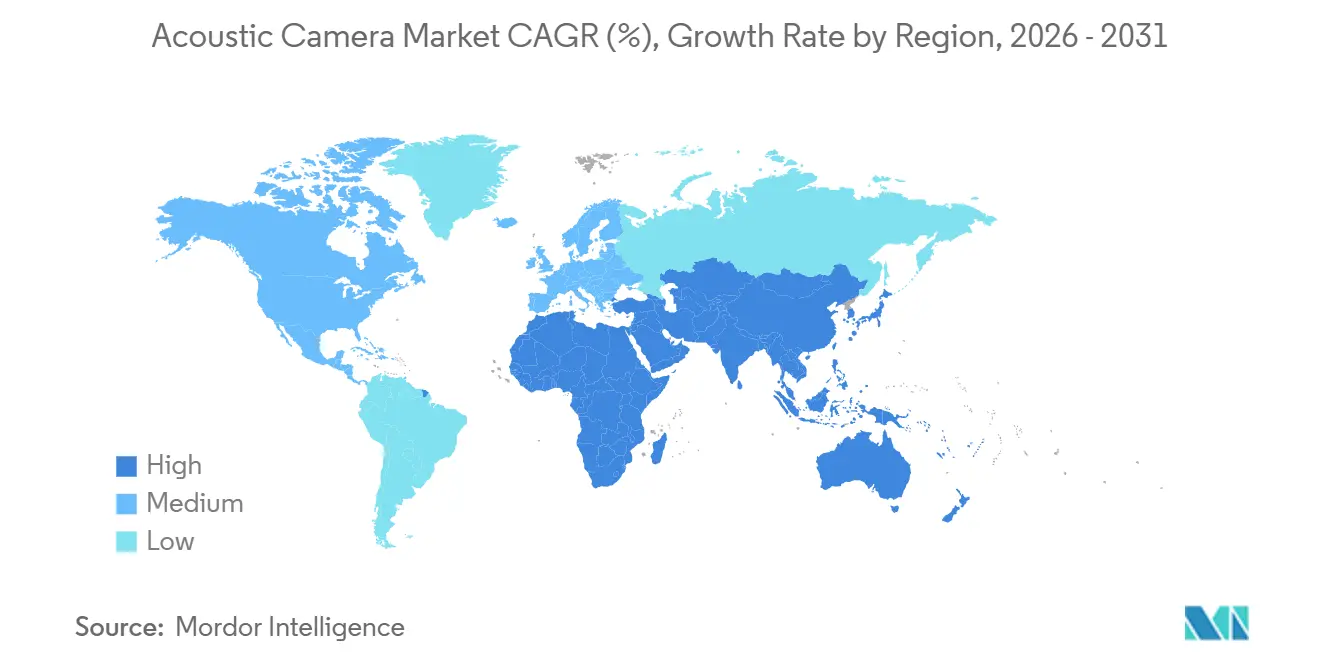

- Nach Geografie erzielte Europa im Jahr 2025 einen Umsatzanteil von 34,82 %, während der asiatisch-pazifische Raum bis 2031 mit einer regionalen CAGR von 3,47 % wachsen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für akustische Kameras

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfung globaler städtischer Lärmschutzvorschriften | +0.9% | Global, mit früher Durchsetzung in der EU und ausgewählten Städten im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Rasche NVH-Digitalisierung in Elektromobilitätsplattformen | +0.8% | Nordamerika, Europa, China | Kurzfristig (≤ 2 Jahre) |

| Verlagerung von handgehaltenen Schallpegelmessgeräten zu Bildsensoren in intelligenten Fabriken | +0.6% | Asiatisch-pazifischer Raum als Kern, Ausweitung auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Steigende Zertifizierungsschwellen für Kabinenkomfort in der Luft- und Raumfahrt | +0.4% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Edge-KI-Beamforming-Module ermöglichen akustische Kameras mit einer Stückliste unter 5.000 USD | +0.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Integration in autonome Roboter-Inspektionsnutzlasten | 0.3% | Global, mit frühen Gewinnen in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfung globaler städtischer Lärmschutzvorschriften

Kommunale und nationale Behörden kodifizieren strengere Umgebungslärmgrenzwerte und verpflichten Infrastrukturbetreiber, kontinuierliche akustische Bildgebungsnetzwerke zu installieren, anstatt periodische Handmessungen durchzuführen. Die europäische Umgebungslärmrichtlinie verpflichtet Agglomerationen mit mehr als 100.000 Einwohnern zur Einreichung von Fünfjahres-Lärmkarten, und ähnliche Regelungen in China und Indien definieren neue Dezibel-Obergrenzen für Industriezonen. Das Ergebnis ist ein adressierbarer Markt, der nun Stadtplanungsabteilungen, Verkehrsbehörden und Gebäudeverwaltungen umfasst. Akustische Kameras ordnen Lärm einzelnen Maschinen, Fahrspuren oder Baustellen zu und ermöglichen gezielte Minderungsmaßnahmen, die sowohl kostengünstiger als auch schneller sind als die flächendeckende Installation von Schallschutzwänden.[1] Weltgesundheitsorganisation, "Leitlinien für Umgebungslärm," who.int Anbieter, die schlüsselfertige Kartierungsdienste anbieten, gehen Partnerschaften mit Stadtverwaltungen ein und erschließen mehrjährige Serviceeinnahmen, die die Nachfragezyklen für Hardware glätten.

Rasche NVH-Digitalisierung in Elektromobilitätsplattformen

Batterieelektrische Fahrzeuge beseitigen die Verbrennungsgeräuschüberdeckung und legen Motorheulen, Wechselrichterharmonische und Reifen-Fahrbahn-Interaktionen frei, die Fahrgäste nun deutlicher wahrnehmen. Erstausrüster integrieren daher 3-D-Mikrofonarrays in Prüfkammern und Straßenflotten, um tonale Inhalte zwischen 200 Hz und 10 kHz zu erfassen. Das Zwickauer Werk von Volkswagen bildet bereits jede ID-Baureiheneinheit während der Vorproduktion ab, und kommerzielle Elektro-Lkw-Hersteller folgen diesem Beispiel. Gleichzeitig schreibt die UN-Regelung 138 hörbare Fußgängerwarnsignale unterhalb von 20 km/h vor, ein doppeltes Mandat, das Automobilhersteller zwingt, die Kabinenruhe zu optimieren, ohne die externe Benachrichtigung zu beeinträchtigen. Diese Designspannung treibt iterative Tests mit akustischen Kameras bei Plattformerneuerungen voran und sichert wiederkehrende Instrumentierungsbudgets.

Verlagerung von handgehaltenen Schallpegelmessgeräten zu Bildsensoren in intelligenten Fabriken

Industrie-4.0-Programme verbinden festmontierte akustische Kameras mit Edge-Gateways, die Schall-, Schwingungs- und Temperaturdaten zusammenführen und in Servopressenversuchen eine Fehlerklassifizierungsgenauigkeit von 94 % erreichen.[2]Fraunhofer IDMT, "ACME 4.0 Projekt," idmt.fraunhofer.de Kontinuierliche Bildgebung ersetzt Rundganginspektionen, reduziert ungeplante Ausfallzeiten um bis zu 30 % und erzeugt zeitgestempelte Nachweise für ISO-55000-Audits. Der Kapitalaufwand, einst ein Hindernis, wird nun durch Miet- und Abonnementmodelle ausgeglichen; Fabrikmanager zahlen monatliche Gebühren, die Ausgaben von Investitionskosten auf Betriebskosten verlagern und Beschaffungshürden senken. Anbieter integrieren Cloud-Dashboards, die die Entwicklung von Hotspots visualisieren, sodass Wartungsteams Eingriffe priorisieren und die Amortisation innerhalb von 18 Monaten rechtfertigen können.

Steigende Zertifizierungsschwellen für Kabinenkomfort in der Luft- und Raumfahrt

Die Europäische Agentur für Flugsicherheit verschärfte die kumulativen externen Lärmmargen um 7 EPNdB für neue Typenzertifizierungen, die nach 2024 eingereicht wurden, während Fluggesellschaften Innenziele unter 70 dB während des Reiseflugs festlegen. Airbus setzte akustische Kameras bei A350-Kabinenmodellversuchen ein, um problematische Galley-Ausrüstung zu identifizieren und den Innenschalldruckpegel um 3 dB zu senken, ohne strukturelles Gewicht hinzuzufügen. Fernfeldanordnungen, die auf Außenprüfgeländen installiert sind, helfen Ingenieuren, Gondel- oder Pylondesigns umzugestalten, um tonale Spitzen von Zertifizierungsmikrofonen abzulenken. Angesichts von Zertifizierungszyklen von 7 bis 10 Jahren stellt jedes Flugzeugprogramm einen langfristigen Einnahmestrom für Lieferanten von akustischen Kameras mit hoher Kanalanzahl dar.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen für 3-D-MEMS-Array-Anlagen | -0.4% | Global, besonders ausgeprägt in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Mangel an Feldkalibrierungsstandards in verschiedenen Regionen | -0.3% | Global, fragmentierte Durchsetzung | Mittelfristig (2–4 Jahre) |

| Patentdickichte rund um Beamforming-IP nach dem Verzögerungs-und-Summierungs-Verfahren | -0.2% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Begrenzte robuste Optionen für Versorgungsunternehmen bei extremen Wetterbedingungen | -0.1% | Asiatisch-pazifischer Raum, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen für 3-D-MEMS-Array-Anlagen

Dreidimensionale Systeme mit 128–384 Mikrofonen kosten zwischen 40.000 und 80.000 USD und sind damit für viele kleine Unternehmen unerschwinglich.[3]Microflown Technologies, "Produktkatalog 2025-2026," microflown.com Leasing hilft, dennoch steigen die Gesamtbetriebskosten über eine Nutzungsdauer von sieben Jahren. Kreditknappe Fabriken in Südamerika und Afrika verlassen sich weiterhin auf handgehaltene Messgeräte, die unter 2.000 USD kosten und keinen räumlichen Kontext bieten. Die Verfügbarkeit von FPGAs und die Kalibrierung aufeinander abgestimmter Mikrofone bleiben Engpässe bei der Kostensenkung und begrenzen die Durchdringung in preissensiblen Branchen.

Mangel an Feldkalibrierungsstandards in verschiedenen Regionen

Es gibt kein einheitliches Protokoll für die In-situ-Kalibrierung von Mehrkanalanordnungen, sodass Unternehmen individuelle Methoden mit nationalen Laboratorien aushandeln müssen. Ein Instrument kann sechs Monate auf eine Neuzertifizierung warten, eine Verzögerung, die Produktionspläne belastet. Entwurfsregeln in China sind noch nicht verbindlich, und Indien verfügt über keine entsprechenden Dokumente, was die Akzeptanz in der Pharmaindustrie und der Luft- und Raumfahrt hemmt, wo eine rückverfolgbare Kalibrierung obligatorisch ist. Bis ISO oder IEC eine harmonisierte Richtlinie veröffentlicht, werden globale Einführungen unter fragmentierten Compliance-Kosten leiden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Array-Typ: 3-D-Arrays dominieren die volumetrische Quellenlokalisierung

Dreidimensionale Arrays erzielten im Jahr 2025 einen Anteil von 45,72 %, da sie Lärm in alle Richtungen lokalisieren können, ohne Sensoren neu positionieren zu müssen – ein wesentlicher Vorteil bei der Antriebsstrangkartierung im Automobilbereich, der die Prüfzellenzeit verkürzt. Der Markt für akustische Kameras mit 3-D-Arrays soll bis 2031 mit einer CAGR von 3,31 % wachsen, da sich Preisunterschiede verringern und Edge-KI-Firmware den Bedarf an Verarbeitungshardware reduziert. Zweidimensionale Arrays bleiben bei HLK- und Umspannstationsaudits beliebt, da eine 64-Mikrofon-Handeinheit weniger als 3 kg wiegt und weniger als 20.000 USD kostet.

Die Preiserosion beschleunigt sich dank hybrider Architekturen, die MEMS-Mikrofone für niedrige Frequenzen mit Ultraschallwandlern zur Leckerkennung kombinieren, wie Soramas 1.024-Kanal-Gerät zeigt. Der Markt für akustische Kameras belohnt weiterhin Anbieter, die Echtzeit-Spektralfilter gemäß ISO-9295-Leitlinien bündeln, sodass Techniker konforme Berichte ohne zusätzliche Software exportieren können. Die künftige Akzeptanz wird davon abhängen, ob photonenbasierte Mikrofone integriert werden, die Membranermüdungsgrenzen beseitigen – ein Fahrplan, der bereits von optischen MEMS-Start-ups signalisiert wird.

Nach Messtyp: Fernfeldanwendungen führen, Nahfeld gewinnt bei der Elektronikinspektion

Fernfeldlösungen hielten im Jahr 2025 einen Anteil von 57,91 %, da Vorbeifahrgeräuschtests im Automobilbereich und Überflugprüfungen in der Luft- und Raumfahrt Arrays erfordern, die in mehr als 1 m Abstand positioniert sind und mit den Verfahren nach ISO 362 und ICAO Anhang 16 übereinstimmen. Der Markt für akustische Kameras im Bereich Nahfeldmessung soll bis 2031 mit einer CAGR von 3,33 % wachsen, da Elektronikmonteure eine räumliche Auflösung unter 10 cm benötigen, um Anomalien auf Platinenebene zu lokalisieren.

Nahfeldbildgebung senkt die Ausschussraten in Halbleiterfabriken und Konsumgüterelektroniklinien, wo ein einzelner fehlerhafter Lötpunkt zu latenten Feldausfällen führen kann. Anbieter bieten nun Arrays mit Hardware an, die Zeitverzögerungsgewichte anpasst und die Einrichtungszeit verkürzt. Fernfeldanordnungen werden unterdessen in Testgeländen für autonome Fahrzeuge integriert, was Abstände von mehreren Metern ermöglicht, ohne den aerodynamischen Fluss zu stören. Der Regulierungsdruck durch die EU-Typgenehmigungsverordnung 540/2014 hält die Nachfrage nach stativmontierten Lösungen aufrecht, die bei 7,5-m- und 25-m-Geometrien funktionieren.

Nach Frequenzband: Niederfrequenz dominiert, Ultraschall steigt bei der Leckerkennung

Systeme, die auf unter 10 kHz abgestimmt sind, erzielten im Jahr 2025 einen Anteil von 66,92 %, da die meisten Geräusche in der Automobil-, Luft- und Raumfahrt- sowie Industriemaschinerie im Fenster von 200 Hz bis 8 kHz liegen. Ultraschallanordnungen über 20 kHz werden bis 2031 mit einer CAGR von 3,29 % wachsen, da Versorgungsunternehmen berührungslose Leckerkennung einsetzen, die Druckluftlecks identifiziert, die Hersteller jährlich 3,2 Milliarden USD kosten.

Niederfrequenzanordnungen benötigen größere Aperturen, um schmale Strahlbreiten zu erreichen, was Platzbedarf und Gewicht erhöht. Ultraschallgeräte erreichen eine 5-Grad-Auflösung mit 0,5-m-Durchmessern und eignen sich für beengte Versorgungskorridore. Mittelband-Lösungen (10–20 kHz) dienen Unterwasser-Ökologieerhebungen, bei denen Meeressäuger vokalisieren; IEC-61260-Filter zerlegen Breitbanddaten in Terz-Ausgaben, die Biologen analysieren. Anbieter, die Dual-Band-Firmware anbieten, adressieren branchenübergreifende Anwendungsfälle und sichern Kapitalinvestitionen für die Zukunft.

Nach Einsatzplattform: Handgeräte führen, drohnengestützte Einheiten wachsen am schnellsten

Handgehaltene Systeme machten im Jahr 2025 46,73 % des Marktanteils aus, da die Portabilität für einen einzelnen Bediener schnelle HLK-Audits, Elektroinspektionen und Gebäudeserviceprüfungen ermöglicht. Drohnengestützte Nutzlasten sind jedoch auf dem Weg zu einer CAGR von 3,39 % bis 2031 und senken die Kosten für Luftinspektionen an Stromleitungen und Pipelines um bis zu 70 %. Die Marktgröße für akustische Kameras bei Stativ- und Festmontageplattformen bleibt bei rund 35 % stabil, da Nutzer intelligenter Fabriken kontinuierliche Datenströme schätzen.

Robotergestützte Einsätze entstehen, da Fabriken Vierbeinplattformen mit 64-Mikrofon-Arrays einsetzen, um gefährliche Bereiche zu navigieren, in denen der Zutritt für Menschen eingeschränkt ist. Änderungen der FAA-Part-107-Regeln, die Flüge jenseits der Sichtlinie erleichtern, werden die Nachfrage zusätzlich ankurbeln, indem Versorgungsunternehmen Ultraschallgeräte entlang hunderter Kilometer von Übertragungskorridoren fliegen können. Anbieter, die sich auf Robustheit, Staubdichtigkeit und Hochtemperaturtoleranz konzentrieren, werden in Wüsten- und Offshore-Umgebungen Marktanteile gewinnen.

Nach Anwendung: Geräuschquellenidentifikation am größten, Leckerkennung wächst am schnellsten

Die Geräuschquellenidentifikation repräsentierte im Jahr 2025 einen Anteil von 38,49 %, da NVH-Labore im Automobilbereich und Kabinenprüfungen in der Luft- und Raumfahrt die Isolierung tonaler Komponenten vor dem Hinzufügen von Dämpfungsbehandlungen vorschreiben. Die Leckerkennung wird über 2026–2031 eine CAGR von 3,41 % verzeichnen, da Energieeffizienzmandate Druckluftabfälle quantifizieren; Ultraschallbildgebung erkennt Zischpunkte, die Schwingungs- oder Thermowerkzeuge übersehen.

Die Diagnose mechanischer Fehler profitiert von der Zusammenführung akustischer Beamforming-Daten mit Beschleunigungsmessersignalen in einheitlichen Dashboards, was die Falsch-Positiv-Raten senkt, die reine Schwingungssysteme plagen. Bio-Akustik- und F&E-Nischen, obwohl klein, treiben Instrumentierung auf Spezifikationsebene voran, die oft Funktionen einführt, die später in industriellen Varianten zum Standard werden. Software-Fahrpläne, die KI-Klassifikatoren an den Edge verlagern, werden die Akzeptanz weiter in Richtung Anwendungen mit klarem monetärem Nutzen lenken.

Nach Endverbraucherbranche: Automobil führt, Versorgungsunternehmen verzeichnen das schnellste Wachstum

Automobil und Mobilität erzielten im Jahr 2025 einen Anteil von 34,52 %, was die hohen NVH-Budgets und die strenge UNECE-138-Konformität für Fußgängerwarnsignale in Elektrofahrzeugen widerspiegelt. Versorgungsunternehmen sowie Öl und Gas werden bis 2031 mit einer CAGR von 3,43 % wachsen, da Pipeline-Integritätsprogramme und Transformatorprüfungen in Umspannstationen Ultraschallnutzlasten einsetzen, die ungeplante Ausfälle von mehr als 1 Million USD verhindern.

Luft- und Raumfahrt sowie Verteidigung kaufen weiterhin Arrays mit hoher Kanalanzahl für mehrjährige Zertifizierungsprogramme für Flugzeuge und Drehflügler. Halbleiter- und Elektroniklinien setzen Nahfeldbildgebung zur Fehlerortung auf Platinenebene ein und sparen kostspielige Nacharbeiten. Intelligente Fertigungsbranchen integrieren akustische Kameras mit digitalen Zwillingen in von Siemens und Rockwell geförderten MES-Frameworks, während Betreiber erneuerbarer Energien Drohnengeräte zur Inspektion von Windturbinenblättern und Solarwechselrichtern in Regionen mit begrenztem Technikerzugang einsetzen.

Geografische Analyse

Europa hielt im Jahr 2025 einen Anteil von 34,82 %, gestützt durch die Umgebungslärmrichtlinie und einen konzentrierten Luft- und Raumfahrtcluster, der Toulouse, Hamburg und Filton umfasst. Deutschland, das Vereinigte Königreich und Frankreich beherbergen zusammen mehr als die Hälfte der NVH-Laboratorien der Region, und die EASA-CS-36-Änderung 6 zwingt Triebwerkshersteller, Außenprüfgeländen mit 384-Kanal-Arrays nachzurüsten. Spanien und Italien sind sekundäre Wachstumszentren dank drohnengestützter Ultraschallkameras, die für Inspektionen erneuerbarer Energien auf Windparks in Andalusien und der Lombardei eingesetzt werden. Europäische Akkreditierungsstellen setzen die ISO-9614-Rückverfolgbarkeit strenger durch als Pendants anderswo, was die Kalibrierungskosten erhöht, aber die Messglaubwürdigkeit für exportorientierte Hersteller steigert.

Der asiatisch-pazifische Raum soll bis 2031 die schnellste CAGR von 3,47 % erreichen, da Chinas Fahrplan für Elektrofahrzeuge der neuen Energie, Japans Investitionssurge in der Halbleiterindustrie und Südkoreas Subventionen für intelligente Fabriken den Markt für akustische Kameras ausweiten. Shanghai, Guangzhou und Chongqing beherbergen Joint-Venture-Werke, in denen die NVH-Validierung für Elektromodelle, die auf den Inlands- und Exportmarkt abzielen, nun obligatorisch ist. Südkoreanische Konzerne integrieren BATCAM-FX-Arrays in mehreren Hyundai-Werken, während Indiens Make-in-India-Initiative die Akzeptanz von Handgeräten in Automobilclustern in Chennai beschleunigt. Die Partnerschaft von ABB mit dem in Seoul ansässigen Unternehmen Cochl setzt maschinelles Hören mit KI auf Robotern in asiatischen Chemie- und Stahlwerken ein und demonstriert eine hohe Fehlererkennungsgenauigkeit.

Nordamerika hielt im Jahr 2025 einen beträchtlichen Anteil, angetrieben durch US-amerikanische Luft- und Raumfahrt- sowie Verteidigungsprogramme wie das F-35- und das 777X-Programm, die langreichweitige Fernfeldanordnungen für Zertifizierungsprüfungen erfordern. Kanadische Versorgungsunternehmen fliegen drohnengestützte Ultraschallgeräte entlang Pipelines in Alberta und British Columbia und senken Hubschrauberkosten. Südamerika, der Nahe Osten und Afrika zusammen machen einen kleinen Anteil aus, wobei Brasiliens Petrobras und Saudi Aramco Offshore-Leckerkennungssysteme erproben. Dubais Smart-City-Projekte integrieren festmontierte Kameras in städtische Lärmnetzwerke, doch die rauen klimatischen Bedingungen beeinträchtigen die Zuverlässigkeit der Mikrofone und begrenzen eine tiefere Durchdringung.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat; die fünf führenden Unternehmen – Hottinger Bruel and Kjaer, Teledyne FLIR, Siemens Digital Industries Software, Fluke Corporation und Microflown Technologies – hielten im Jahr 2025 einen beträchtlichen kombinierten Anteil. Teledynes Übernahme von NL Acoustics im November 2025 erweitert die Reichweite in die Unterwasser- und Bio-Akustik und signalisiert eine anhaltende Konsolidierung. Siemens bündelt nun Simcenter-Testlab-Abonnements mit Hardware, was die Wechselkosten für Automobil- und Luft- und Raumfahrtkunden erhöht. Fluke unterstützt die Roboterintegration und ermöglicht autonome Inspektionen in gefährlichen Zonen mit dem Vierbeinroboter Spot von Boston Dynamics.

Neue Marktteilnehmer konzentrieren sich auf KI-Klassifikatoren und neuartige Mikrofontechnologien. Syntiants Übernahme der MEMS-Einheit von Knowles verbindet neuronale Entscheidungsprozessoren mit Mikrofonanordnungen und verlagert Beamforming an den Edge. Optische MEMS-Innovatoren wie sensiBel und XARION umgehen piezoelektrische Patente und bieten erweiterte Bandbreite und Temperaturbeständigkeit. RESONIKS hat Kapital aufgenommen, um die akustische Schweißinspektion in Automobilkarosseriebetrieben zu kommerzialisieren, und verspricht eine 15-prozentige Reduzierung des Ausschusses.

Die Preisbifurkation hält an: Handgehaltene 2-D-Arrays tendieren unter 15.000 USD, während 384-Kanal-3-D-Anlagen aufgrund von FPGA- und Kalibrierungsaufwand 60.000 USD übersteigen. Anbieter verfolgen Abonnementmodelle, die Einnahmen glätten und Einstiegshürden senken, aber Kunden wägen OpEx-Aufschläge gegen CapEx-Einsparungen ab. Kreuzlizenzierungsvereinbarungen, wie das Abkommen von 2024 zwischen Microflown und HBK, reduzieren das Prozessrisiko, unterstreichen aber die komplexe Patentlandschaft rund um Verzögerungs-und-Summierungs-Algorithmen.

Marktführer im Bereich akustische Kameras

Hottinger Brüel & Kjær Sound & Vibration Measurement A/S

gfai tech GmbH

Teledyne FLIR LLC

Fluke Corporation

SM Instruments Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Teledyne Technologies erwarb eine Mehrheitsbeteiligung an NL Acoustics und erweiterte damit sein Angebot in der marinen Forschung und der akustischen Bildgebung für Verteidigungszwecke.

- November 2025: XARION Laser Acoustics sicherte sich Finanzierung von In-Q-Tel zur Skalierung membranfreier optischer Mikrofone.

- September 2025: Syntiant Corporation erwarb das Geschäft mit Consumer-MEMS-Mikrofonen von Knowles Corporation für 150 Millionen USD und verband damit ultraenergiearme neuronale Prozessoren mit leistungsstarken Wandlern.

- März 2025: ABB und Cochl gingen eine Partnerschaft ein, um KI-Höralgorithmen in Roboterinspektionen an Industriestandorten im asiatisch-pazifischen Raum zu integrieren.

Umfang des globalen Berichts über den Markt für akustische Kameras

Eine akustische Kamera ist ein Bildgebungsgerät, das zur Lokalisierung von Schallquellen und zur Charakterisierung dieser Schallquellen verwendet wird. Die akustische Kamera besteht aus einer Gruppe von Mikrofonen, auch Mikrofonarray genannt, die gleichzeitig erfasst werden, um den Standort der Schallquellen darzustellen.

Der Bericht über den Markt für akustische Kameras ist segmentiert nach Array-Typ (2-D-Arrays und 3-D-Arrays), Messtyp (Nahfeld und Fernfeld), Frequenzband (Niederfrequenz unter 10 kHz und Ultraschall über 20 kHz), Einsatzplattform (Handgerät, Stativ/Festmontage, Drohne/UAV-gestützt und Roboterintegration), Anwendung (Geräuschquellenidentifikation, Leckerkennung, Diagnose mechanischer Fehler, Bio-Akustik und Forschung und Entwicklung), Endverbraucherbranche (Automobil und Mobilität, Luft- und Raumfahrt und Verteidigung, Elektronik und Halbleiter, Energie und Strom, intelligente Fertigung, Versorgungsunternehmen/Öl und Gas sowie sonstige Branchen) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| 2-D-Arrays |

| 3-D-Arrays |

| Nahfeld |

| Fernfeld |

| Niederfrequenz |

| Ultraschall |

| Handgerät |

| Stativ/Festmontage |

| Drohne/UAV-gestützt |

| Roboterintegration |

| Geräuschquellenidentifikation |

| Leckerkennung |

| Diagnose mechanischer Fehler |

| Bio-Akustik |

| Forschung und Entwicklung |

| Automobil und Mobilität |

| Luft- und Raumfahrt und Verteidigung |

| Elektronik und Halbleiter |

| Energie und Strom |

| Intelligente Fertigung |

| Versorgungsunternehmen/Öl und Gas |

| Sonstige Branchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Array-Typ | 2-D-Arrays | |

| 3-D-Arrays | ||

| Nach Messtyp | Nahfeld | |

| Fernfeld | ||

| Nach Frequenzband | Niederfrequenz | |

| Ultraschall | ||

| Nach Einsatzplattform | Handgerät | |

| Stativ/Festmontage | ||

| Drohne/UAV-gestützt | ||

| Roboterintegration | ||

| Nach Anwendung | Geräuschquellenidentifikation | |

| Leckerkennung | ||

| Diagnose mechanischer Fehler | ||

| Bio-Akustik | ||

| Forschung und Entwicklung | ||

| Nach Endverbraucherbranche | Automobil und Mobilität | |

| Luft- und Raumfahrt und Verteidigung | ||

| Elektronik und Halbleiter | ||

| Energie und Strom | ||

| Intelligente Fertigung | ||

| Versorgungsunternehmen/Öl und Gas | ||

| Sonstige Branchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für akustische Kameras bis 2031 erreichen?

Der Markt für akustische Kameras soll bis 2031 einen Wert von 190,81 Milliarden USD erreichen und von 2026 an mit einer CAGR von 3,27 % wachsen.

Welche Region verzeichnet das schnellste Wachstum bei der Nachfrage nach akustischen Kameras?

Der asiatisch-pazifische Raum führt das Wachstum mit einer prognostizierten CAGR von 3,47 % bis 2031 an.

Warum sind 3-D-Arrays in akustischen Anwendungen wichtig?

3-D-Arrays lokalisieren Geräuschquellen in allen drei Dimensionen ohne Neupositionierung der Sensoren, was bei der Automobil- und Luft- und Raumfahrtvalidierung Zeit spart.

Wie werden drohnengestützte akustische Kameras bei Versorgungsunternehmen eingesetzt?

Versorgungsunternehmen befestigen Ultraschallnutzlasten an Drohnen, um Gas- und Luftlecks entlang von Pipelines und Stromleitungen zu erkennen, und senken damit die Hubschrauberinspektionskosten um bis zu 70 %.

Was treibt die Akzeptanz von Ultraschallfrequenzbändern voran?

Ultraschallsysteme über 20 kHz eignen sich hervorragend zur Erkennung von Druckluft- und Dampflecks und bieten eine schnelle Amortisation durch Minimierung von Energieverschwendung und ungeplanten Ausfallzeiten.

Seite zuletzt aktualisiert am: