Globale Marktgröße und Marktanteil für persönliche Mobilitätsgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 15.71 Milliarden US-Dollar |

| Marktgröße (2031) | 21.11 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.09% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Globale Marktanalyse für persönliche Mobilitätsgeräte von Mordor Intelligence

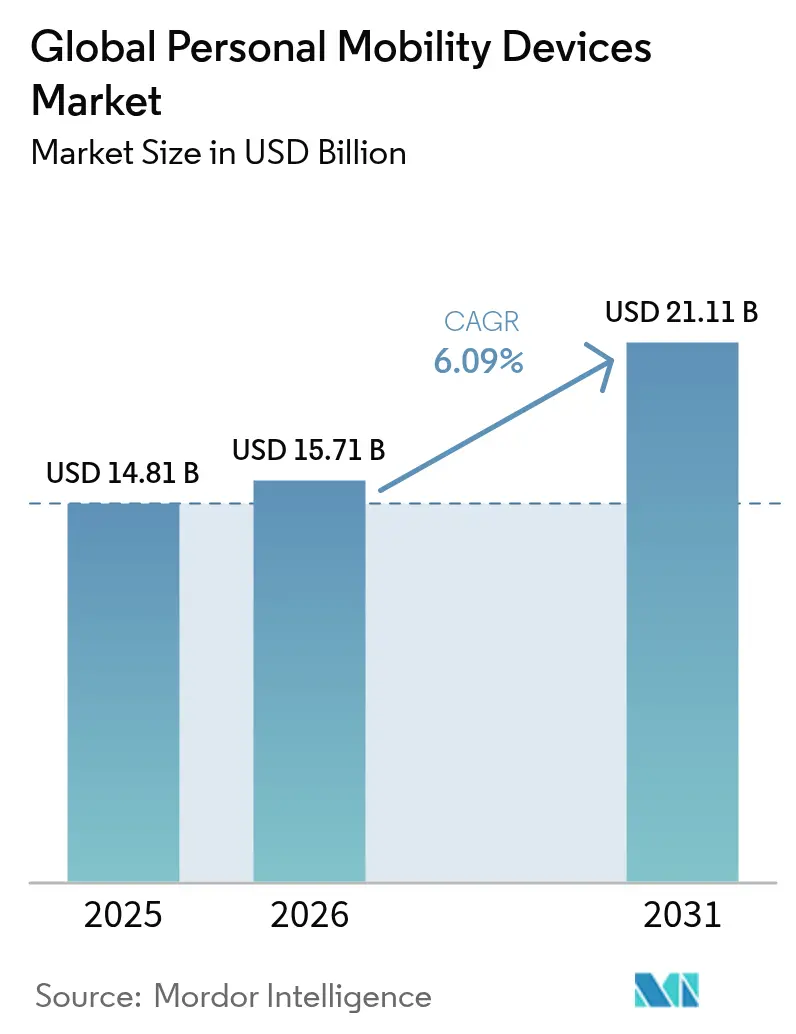

Die Marktgröße für persönliche Mobilitätsgeräte wurde im Jahr 2025 auf 14,81 Milliarden USD geschätzt und soll von 15,71 Milliarden USD im Jahr 2026 auf 21,11 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,09 % während des Prognosezeitraums (2026–2031). Die Nachfrage beschleunigt sich, da die Erstattung für die häusliche Pflege ausgeweitet wird, KI-gesteuerte Rollstühle marktübliche Preisniveaus erreichen und Verbesserungen der Batteriedichte die Reichweite von elektrischen Geräten erhöhen. Rollstühle bleiben das volumenmäßige Rückgrat, während Mobilitätsroller bei Senioren, die im Freien Unabhängigkeit wünschen, an Bedeutung gewinnen. Manuelle Geräte übersteigen nach wie vor den Absatz von elektrischen Einheiten, doch Elektroantriebstechnologien verringern die Erschwinglichkeitslücke und locken Erstkäufer an. Nordamerika behält die Führungsposition dank etablierter Erstattungsregelungen, aber der Markt für persönliche Mobilitätsgeräte im asiatisch-pazifischen Raum wächst am schnellsten, da die ältere Bevölkerung zunimmt und die Kaufkraft der Verbraucher steigt.

Wichtigste Erkenntnisse des Berichts

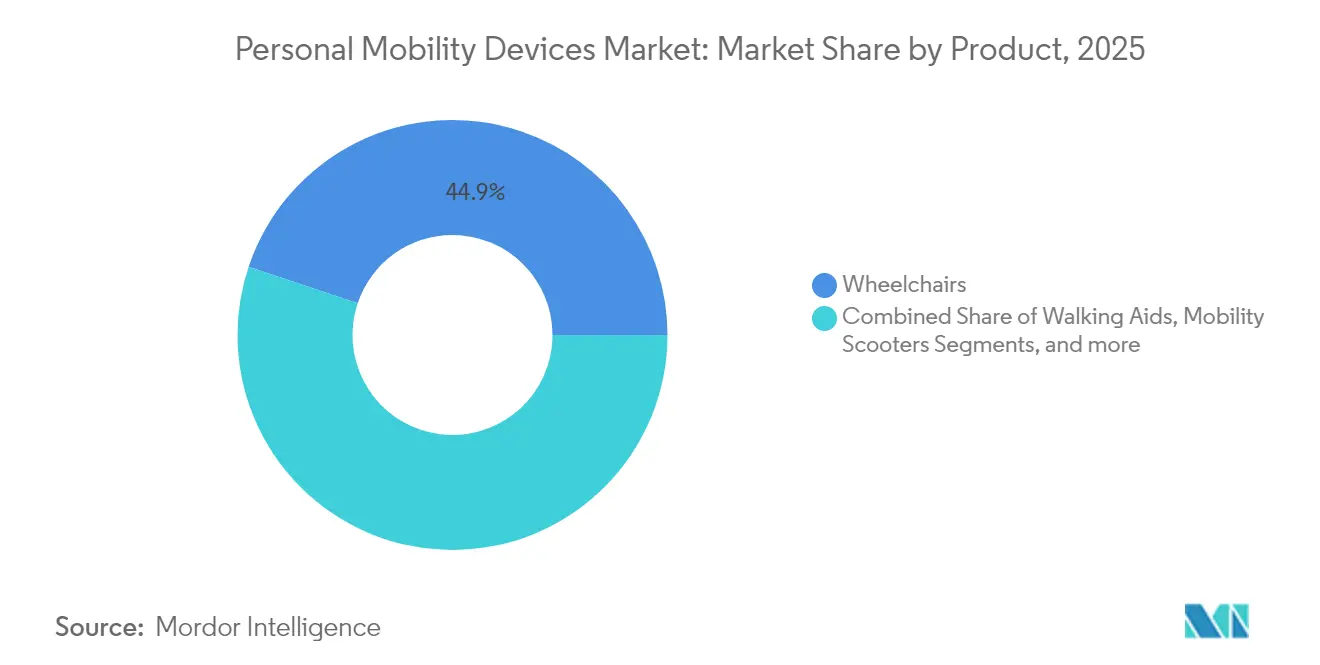

- Nach Produktkategorie führten Rollstühle mit einem Umsatzanteil von 44,85 % im Jahr 2025; Mobilitätsroller werden voraussichtlich bis 2031 mit einer CAGR von 6,48 % wachsen.

- Nach Technologie hielten manuelle Geräte im Jahr 2025 einen Marktanteil von 50,10 % am Markt für persönliche Mobilitätsgeräte, während elektrische Lösungen voraussichtlich die höchste CAGR von 6,4 % bis 2031 verzeichnen werden.

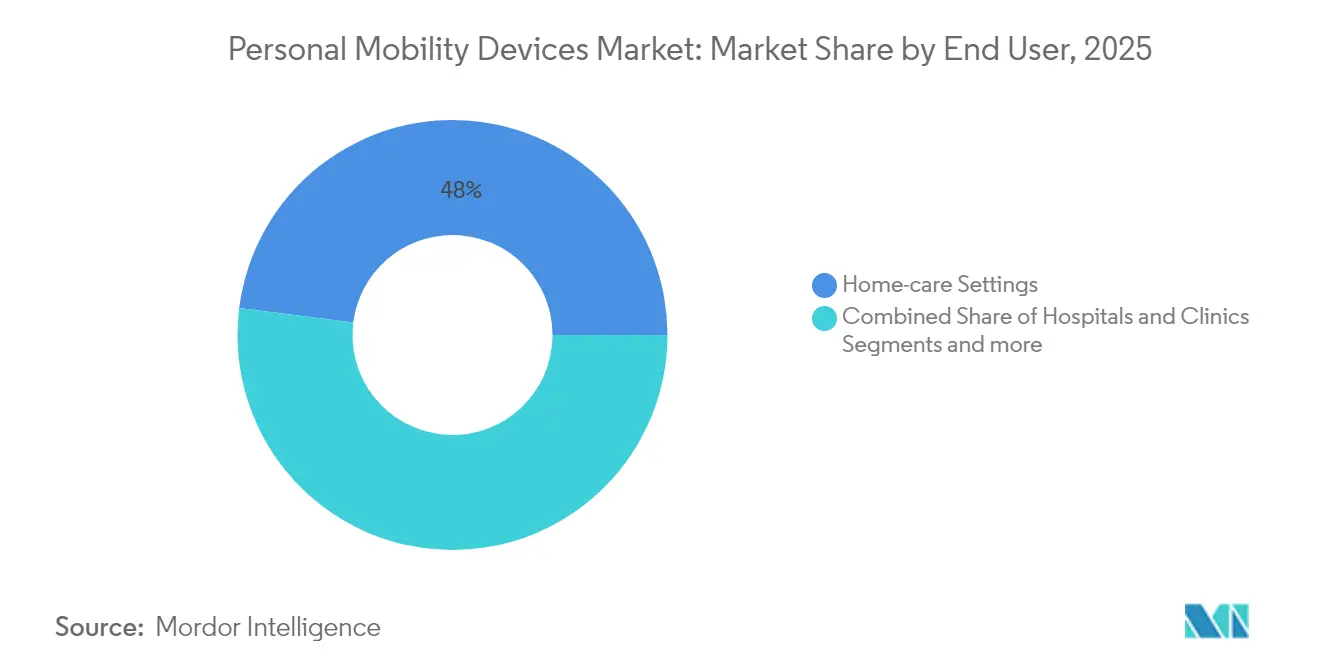

- Nach Endnutzer entfielen im Jahr 2025 48,00 % der Marktgröße für persönliche Mobilitätsgeräte auf häusliche Pflegeeinrichtungen, die weiterhin dominant bleiben, während Rehabilitations- und Langzeitpflegezentren mit einer CAGR von 6,45 % bis 2031 wachsen.

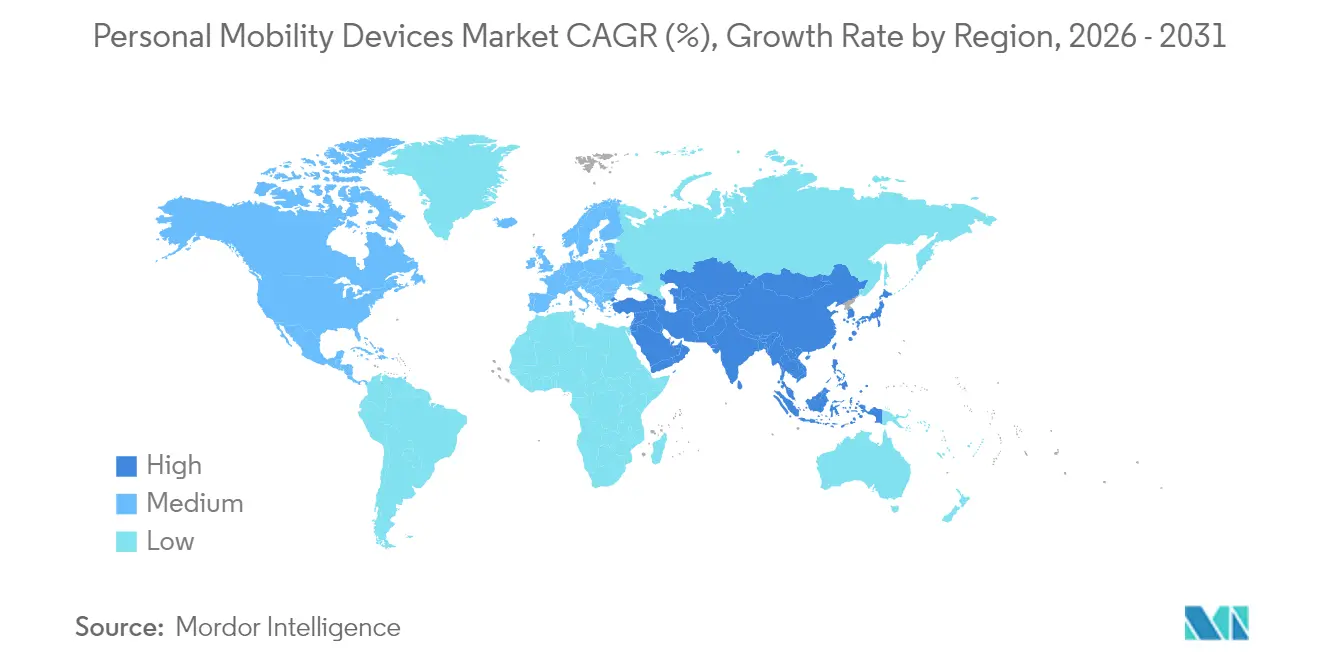

- Nach Geografie hatte Nordamerika im Jahr 2025 einen Anteil von 38,40 % am Markt für persönliche Mobilitätsgeräte; der asiatisch-pazifische Raum verzeichnet die stärkste CAGR von 6,66 % bis 2031.

- Nach Vertriebskanal erfasste der stationäre Einzelhandel im Jahr 2025 einen Anteil von 70,60 %, während das E-Commerce-Segment bis 2031 mit einer CAGR von 6,78 % wachsen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im globalen Markt für persönliche Mobilitätsgeräte

Analyse der Treiberwirkung*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Präferenz für altersgerechtes Wohnen & Ausweitung der Erstattung für häusliche Pflege | +1.2% | Nordamerika & EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Anstieg von Roboter- und KI-gesteuerten Rollstühlen, die kommerzielle Preisniveaus erreichen | +0.8% | Global, mit früher Einführung in Nordamerika & Japan | Langfristig (≥ 4 Jahre) |

| Lockerung der Regulierung für Kleinstmobilität für Roller & E-Kick-Geräte in OECD-Städten | +0.6% | OECD-Länder, Ausstrahlungseffekte auf Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Wachsende geriatrische Bevölkerung & Prävalenz chronischer Erkrankungen | +1.4% | Global, konzentriert in asiatisch-pazifischem Raum & Nordamerika | Langfristig (≥ 4 Jahre) |

| Durchbrüche bei der Batteriedichte, die Reichweite & Nutzlast von elektrischen Geräten erhöhen | +0.7% | Global, Fertigung konzentriert im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Rasante E-Commerce-Durchdringung im Einzelhandel für langlebige medizinische Geräte | +0.5% | Global, angeführt von Nordamerika & EU | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Präferenz für altersgerechtes Wohnen & Ausweitung der Erstattung für häusliche Pflege

Das Prospective Payment System für häusliche Gesundheitsversorgung von Medicare im Jahr 2025 erstattet nun 80 % der genehmigten Kosten für Mobilitätsgeräte und stimmt die Versicherungsdeckung mit den Zielen der gemeinschaftsbasierten Versorgung ab. Private US-Versicherer spiegeln diese Struktur wider und gewährleisten Kontinuität über kommerzielle Pläne hinweg. Vereinfachte Telemedizin-Bewertungen reduzieren den administrativen Aufwand weiter, was Kaufentscheidungen früher im Verlauf der Behinderung herbeiführt. Europäische Kostenträger passen sich parallel an und fügen persönliche Mobilitätsgeräte in Budgets für Wohnanpassungen ein. Da sich die Erstattung im asiatisch-pazifischen Raum ausbreitet, werden Käufe für selbstständiges Wohnen zu einem integralen Bestandteil der Altersvorsorge.

Anstieg von Roboter- und KI-gesteuerten Rollstühlen, die kommerzielle Preisniveaus erreichen

WHILLs autonome Stühle befördern bereits Reisende durch große US-amerikanische Flughäfen und beweisen, dass Lidar-, Tiefenkamera- und Drive-by-Wire-Systeme Sicherheits- und Kostenziele erfüllen. Japanische Pflegeheime setzen ähnliche Flotten ein, um die Arbeitsbelastung des Personals zu verringern. Sinkende Komponentenpreise laden mittelgroße Hersteller ein, Navigations-Stacks zu lizenzieren, anstatt sie von Grund auf neu zu entwickeln. Versicherer haben begonnen, autonome Optionen zu erstatten, wenn sie den Bedarf an menschlichen Begleitern beseitigen, was auf einen positiven Kreislauf aus Datenerhebung und versicherungsmathematischer Validierung hindeutet.

Lockerung der Regulierung für Kleinstmobilität für Roller & E-Kick-Geräte in OECD-Städten

Die regulatorische Modernisierung beschleunigt die Gerätenutzung. Australien erlaubt persönliche Mobilitätsgeräte auf gemeinsamen Wegen gemäß aktualisierten Straßenverkehrsregeln. Quebec genehmigt motorisierte Mobilitätshilfen auf öffentlichen Straßen, sobald sie spezifische Beleuchtungs- und Bremsstandards erfüllen. Das japanische Verkehrsministerium legt Abmessungsobergrenzen fest, die den Zugang zu Zügen für Roller garantieren. Diese Maßnahmen legitimieren elektrische Geräte in dicht besiedelten städtischen Gebieten und erweitern die Gesamtzahl der potenziellen Nutzer im Markt für persönliche Mobilitätsgeräte.

Wachsende geriatrische Bevölkerung & Prävalenz chronischer Erkrankungen

Die Zahl älterer Menschen in Asien soll bis zur Mitte des Jahrhunderts 923 Millionen erreichen, was die Nachfrage nach unterstützenden Technologien erhöht. Chronische Erkrankungen wie Diabetes und Osteoarthritis schränken die Beweglichkeit oft lange vor dem Rentenalter ein und verlängern die Produktlebenszyklen. Steigende verfügbare Einkommen in China und Thailand veranlassen Familien, Premium-Rollstühle zu kaufen, anstatt sich auf von Krankenhäusern bereitgestellte Leihgeräte zu verlassen. Westliche Märkte wachsen weiterhin, aber der schiere demografische Schwung im asiatisch-pazifischen Raum bestimmt das künftige Volumen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Eigenkosten bei begrenztem Versicherungsschutz außerhalb von Tier-1-Märkten | -0.9% | Schwellenmärkte, ländliche Gebiete in Industrieländern | Mittelfristig (2–4 Jahre) |

| Sicherheitsrückrufe & zunehmende Rechtsstreitigkeiten aufgrund von Brandrisiken bei Lithium-Ionen-Akkus | -0.6% | Global, konzentriert in Nordamerika & EU | Kurzfristig (≤ 2 Jahre) |

| Wiederverwendung / aufgearbeitete Geräte, die den Absatz neuer Einheiten in der OECD dämpfen | -0.4% | OECD-Länder, insbesondere Nordamerika & EU | Langfristig (≥ 4 Jahre) |

| Lieferkettenabhängigkeit von Seltenerd-Motorenmagneten | -0.3% | Global, Fertigung konzentriert im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Eigenkosten bei begrenztem Versicherungsschutz außerhalb von Tier-1-Märkten

In den Vereinigten Staaten zahlt ein Leistungsempfänger noch immer 20 % eines genehmigten Geräts, was mehreren Monaten des Sozialversicherungseinkommens entsprechen kann. Die Versicherungslücken sind in Lateinamerika und Teilen Südostasiens größer, wo nationale Pläne langlebige medizinische Geräte ausschließen. Private Versicherer verlangen klinische Validierung und fügen Bewertungsgebühren hinzu, die die Gesamtkosten über die Haushaltsbudgets hinaus treiben. Patienten im ländlichen Raum sehen sich mit zusätzlichen Reisekosten für Anpassungssitzungen konfrontiert, was die Ungleichheit zwischen städtischen und abgelegenen Bevölkerungsgruppen verstärkt.

Sicherheitsrückrufe & zunehmende Rechtsstreitigkeiten aufgrund von Brandrisiken bei Lithium-Ionen-Akkus

Die US-amerikanische Verbraucherschutzbehörde rief 7.250 RELiON-Batterien nach Überhitzungsvorfällen zurück. Permobil entfernte SmartDrive-Geschwindigkeitsregler nach Hunderten von Beschwerden, die Fehlfunktionen mit Verletzungen in Verbindung brachten. Kläger nehmen nun sowohl Hersteller als auch Zelllieferanten ins Visier, was die Versicherungsprämien in die Höhe treibt und die Markteinführung von Chemikalien der nächsten Generation verlangsamt. Regulierungsbehörden erwägen umfassendere Zertifizierungsregime, die Produktzyklen verlängern und Compliance-Kosten erhöhen könnten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Rollstühle verankern die Nachfrage, während Roller beschleunigen

Rollstühle erfassten 44,85 % des Umsatzes im Jahr 2025 und unterstreichen damit ihre grundlegende Rolle im Markt für persönliche Mobilitätsgeräte. Manuelle Varianten bleiben die erste Wahl für Krankenhäuser und budgetbewusste Käufer, während elektrische Modelle Nutzer ansprechen, die auf längeren Strecken Unabhängigkeit suchen. WHILLs joystickfreie Mittelrad-Plattform ist ein Beispiel für einen Designwandel hin zu intuitiver Steuerung. Mobilitätsroller folgen mit einer prognostizierten CAGR von 6,48 % bis 2031, angetrieben von Rentnern, die eine stabile Außenlösung für Einkaufen und Freizeit benötigen. Treppen- und Plattformlifte schaffen vertikalen Zugang im Haushalt und gewinnen Marktanteile, da mehrstöckige Häuser für alternde Bewohner umgerüstet werden. Der Wettbewerb konzentriert sich nun auf sofort einsatzbereite Konnektivität, Sitzergonomie und Transportierbarkeit statt auf einfache Geschwindigkeitsspezifikationen.

Die Wachstumstreiber variieren je nach Teilsegment. Der Absatz manueller Rollstühle stützt sich auf konsistente Erstattungs- und Aufarbeitungsprogramme, die Geräte zweiter Hand in Schwellenmärkten platzieren. Die Nachfrage nach elektrischen Rollstühlen folgt Batteriedurchbrüchen, die das Gewicht reduzieren, ohne das Drehmoment zu beeinträchtigen. Roller profitieren von liberalisierten Gehwegregeln in vielen OECD-Städten. Liftinstallationen korrelieren mit Immobilientrends hin zu mehrstöckigen Wohnräumen. Hersteller, die jede Nische über modulare Plattformen bedienen, können Zubehör im Querverkauf anbieten und Serviceeinnahmen sichern.

Nach Technologie: Manuell dominiert, aber Elektroantrieb verringert den Abstand

Manuelle Designs hielten im Jahr 2025 einen Marktanteil von 50,10 % aufgrund des niedrigen Preises, der einfachen Wartung und der universellen Versicherungsanerkennung. Leichte Aluminiumrahmen und schnell lösbare Räder halten die Kategorie für aktive Nutzer wettbewerbsfähig. Elektrische Systeme sollten jedoch mit einer CAGR von 6,4 % wachsen, gestützt auf dichtere Batterien und sinkende Elektronikkosten. Elektroantriebssätze wie die Empulse-Linie von Sunrise Medical verwandeln einen Standardrollstuhl in ein Hybridgerät und bieten eine Brücke für Verbraucher, die vor einer vollständigen Elektrifizierung zurückschrecken. Die Forschung zu kobaltfreien Lithium-Ionen-Chemikalien verspricht geringere Materialrisiken und eine verlängerte Zykluslebensdauer.

Die künftige Designsprache verbindet energiegewinnende Naben, smartphonebasierte Steuerungen und Over-the-Air-Diagnosen. Da Gewicht und Preis konvergieren, könnten Versicherer Leistungsniveaus letztendlich nach Funktionalität statt nach Antriebssystem einstufen. Lieferanten, die offene APIs für die Fernüberwachung integrieren, positionieren sich für wertbasierte Pflegeverträge, die nach Mobilitätsergebnissen statt nach Geräteanschaffung erstatten.

Nach Endnutzer: Häusliche Pflege dominiert, aber institutionelle Nachfrage gewinnt an Fahrt

Häusliche Pflegeumgebungen machten im Jahr 2025 48,00 % der Marktgröße für persönliche Mobilitätsgeräte aus. Haushalte schätzen Geräte, die sich für die Lagerung falten lassen, enge Flure bewältigen und mit Telemedizin-Portalen verbunden sind. Die 80-%-Erstattungsobergrenze von Medicare stützt den US-amerikanischen Verbrauch, während analoge Programme in der EU ein florierendes Reparatur-Ökosystem unterstützen. Rehabilitations- und Langzeitpflegezentren sollen mit einer CAGR von 6,45 % wachsen, da die Bevölkerungsalterung die post-akuten Aufenthaltszeiten verlängert. Einrichtungen setzen Flottenmanagement-Dashboards ein, um Auslastung und vorbeugende Wartung zu verfolgen und Ausfallzeiten bei hochwertigen elektrischen Rollstühlen zu reduzieren.

Krankenhäuser und Kliniken bleiben stetige Käufer robuster, infektionskontrollkonformer Geräte. Beschaffungsteams bevorzugen standardisierte Plattformen, die Teile über mehrere Stationen hinweg teilen. Autonome Rollstühle in japanischen Pflegeheimen reduzieren bereits Personalumlagerungen und sammeln Routenanalysen für Einrichtungsplaner. Da Servicemodelle reifen, könnten Hersteller Betriebszeitgarantien statt Einheiten verkaufen und so Anreize mit institutionellen Kostensenkungszielen in Einklang bringen.

Nach Vertriebskanal: Stationäre Geschäfte behalten den Vorrang, aber das digitale Segment gewinnt Vertrauen

Stationäre Anbieter kontrollierten 70,60 % des Umsatzes im Jahr 2025, da die Anpassungsgenauigkeit nach wie vor klinische Ergebnisse bestimmt. Zertifizierte Händler messen Sitzbreite, Rückenwinkel und Fußstützenlänge und reichen dann Dokumentation bei den Kostenträgern ein. Sie installieren auch Treppenlifte und schulen Nutzer in sicheren Transfers. Dennoch wird für den E-Commerce bis 2031 eine CAGR von 6,78 % prognostiziert. Digitale Schaufenster senken Suchkosten, präsentieren Video-Tutorials und bündeln Finanzierungspläne. Ferngenehmigungs-Portale entsprechen den Vorabgenehmigungsabläufen des CMS und beseitigen Papierstaus.

Hybridmodelle verwischen die Grenzen zwischen den Kanälen. Viele Einzelhändler planen nun virtuelle Vorführsitzungen vor einer Anpassung zu Hause. Einige Hersteller betreiben Direktverbraucher-Websites für standardisierte Produkte wie Rollatoren, leiten jedoch komplexe elektrische Rollstühle über stationäre Partner. Die Marktplatzdifferenzierung hängt daher von der Omnichannel-Ausführung ab, nicht von einer strikten Online-versus-Offline-Dichotomie im Markt für persönliche Mobilitätsgeräte.

Geografische Analyse

Nordamerika führte im Jahr 2025 mit einem Anteil von 38,40 %, da Medicare-Versicherungsschutz und ADA-Vorschriften vorhersehbare Volumina für Lieferanten schufen. Der Markt für persönliche Mobilitätsgeräte profitiert von einer alternden Baby-Boomer-Kohorte, die aktive Lebensstile priorisiert. Autonome Rollstuhlpiloten am Los Angeles International Airport und am Miami International Airport unterstreichen die frühe Einführungsbereitschaft. Kanada unterstützt das Wachstum durch provinzielle Geräteleihprogramme, und Mexiko erweitert die Formulare der öffentlichen Krankenversicherung, obwohl die Preissensitivität südlich der Grenze größer ist.

Der asiatisch-pazifische Raum liefert die schnellste CAGR von 6,66 % bis 2031. Chinas Mittelschicht kauft elektrische Roller für Vorstadtreisen, während Japan Roboterrollstühle zur Bewältigung des Pflegekräftemangels einsetzt. Indiens öffentlich-private Partnerschaften skalieren kostengünstige manuelle Rollstühle landesweit, doch die Premium-Nachfrage steigt in Metropolkrankenhäusern. Regierungsinitiativen finanzieren inländische Batteriezellfabriken mit dem Ziel, die Importabhängigkeit zu verringern und die Lieferkette des Marktes für persönliche Mobilitätsgeräte zu stabilisieren. Südostasiatische Nationen überarbeiten Importzölle auf Medizinprodukte und erweitern den Marktzugang für globale Marken.

Europa hält eine beträchtliche, aber langsamer wachsende Basis. Universelle Gesundheitspläne erstatten die meisten Mobilitätshilfen, aber aufgearbeitete Geräte verlängern die Ersatzzyklen. Die Leitlinien der Europäischen Kommission von 2024 zu Standards für leichte Elektrofahrzeuge harmonisieren die grenzüberschreitende Produktzertifizierung und erleichtern den EU-weiten Vertrieb. Der Nahe Osten und Afrika zeigen eine frühe Einführungsphase, die mit Krankenhausbaubooms und neu eingeführten obligatorischen Krankenversicherungen in den Staaten des Golfkooperationsrats verbunden ist. Südamerika schreitet stetig voran, da Brasilien die Langzeitpflegeleistungen ausweitet und Argentinien die inländische Rollstuhlproduktion subventioniert.

Wettbewerbslandschaft

Der Markt für persönliche Mobilitätsgeräte bleibt mäßig fragmentiert. Permobil, Invacare und Sunrise Medical machen zusammen einen großen Teil des Rollstuhlumsatzes aus, doch zahlreiche regionale Unternehmen bevölkern Roller- und Rollator-Nischen. MIGA Holdings erwarb 2024 Invacares nordamerikanisches Geschäft und ermöglichte es Invacare, sich auf Europa und den asiatisch-pazifischen Raum zu konzentrieren. Sunrise Medical kaufte Nuprodx und Ride Designs, um das margenstarke Sitzsegment zu kontrollieren[1]Sunrise Medical, "Pressemitteilung zur Übernahme von Ride Designs," sunrisemedical.com.

Technologieinvestitionen differenzieren die Marktführer. Permobils 14.000 Quadratmeter großes Innovationszentrum vereint Forschung und Entwicklung mit automatisierten Produktionslinien, um Design-to-Market-Zyklen zu verkürzen[2]Permobil, "SmartDrive-Rückrufmitteilung," permobil.com. WHILL nutzt Edge-Computing, um Hindernisumgehungsalgorithmen lokal auszuführen und die Latenz in überfüllten Terminals zu reduzieren. Wettbewerber erkunden seltenerdfreie Motoren, um Versorgungsschockrisiken zu mindern, die vom US-amerikanischen Energieministerium aufgezeigt wurden[3]US-amerikanisches Energieministerium, "Bewertung kritischer Materialien," energy.gov. Unternehmen mit eigener Elektronik und eigenen Akkupacks schützen sich vor Komponentenengpässen, während diejenigen, die auf Auftragsmonteure angewiesen sind, Kostenschwankungen ausgesetzt sind.

Servicestrategien entwickeln sich weiter. Abonnementmodelle bündeln Geräte, Software-Updates und Wartung in monatliche Gebühren und glätten so die Einnahmen. Erweiterte Garantien, cloudbasierte Diagnosen und Remote-Firmware-Updates stärken die Markenbindung. Da die autonome Funktionalität zunimmt, steigt der strategische Wert von Patentportfolios rund um Lokalisierungsalgorithmen und Sensorfusion. Es wird erwartet, dass die Konsolidierung fortgesetzt wird, insbesondere wenn mittelgroße Marken Schwierigkeiten haben, das erforderliche Software-Talent zu finanzieren.

Globale Branchenführer für persönliche Mobilitätsgeräte

Invacare Corporation

Ottobock

Drive DeVilbiss Healthcare

Stryker Corporation

GF Health Products Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2024: Permobil eröffnete ein 14.000 m² großes Innovationszentrum in Sundsvall, Schweden, das Produktion und Forschung & Entwicklung kombiniert und Dachsolaranlagen installiert, um LEED-Gold-Standards zu erfüllen.

- November 2024: MIGA Holdings schloss den Kauf von Invacares nordamerikanischem Geschäft ab und ermöglichte eine Kostenausrichtung und eine schärfere geografische Fokussierung.

- Oktober 2024: WHILL und Envoy Air starteten selbstfahrende Rollstühle an American Airlines-Terminals in Los Angeles und Miami – der erste derartige Service an US-amerikanischen Flughäfen.

- Oktober 2023: Sunrise Medical schloss die Übernahme von Ride Designs ab und fügte seinem Portfolio individuelle Sitzsysteme hinzu.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für persönliche Mobilitätsgeräte als alle neu hergestellten Rollstühle, Gehhilfen, Rollatoren, Gehstöcke, Krücken, Mobilitätsroller, Treppenlifte und Plattformlifte, die über medizinische oder spezialisierte Einzelhandelskanäle an Personen mit vorübergehender oder dauerhafter Mobilitätseinschränkung verkauft werden. Wir erfassen den Umsatz ab Werk und die Händlermarge in 17 Ländern und drücken jeden Wert in konstanten USD von 2024 aus.

Umfangsausschlüsse: Freizeit-E-Scooter, Exoskelette, Vermietungen und Umsätze aus dem Kundendienst nach dem Verkauf sind ausgeschlossen.

Segmentierungsübersicht

- Nach Produkt

- Rollstühle

- Manuelle Rollstühle

- Elektrische Rollstühle

- Roboter-/Autonome Rollstühle

- Gehhilfen

- Gehstöcke & Krücken

- Gehhilfen & Rollatoren

- Mobilitätsroller

- 3-Rad

- 4-Rad

- Treppenlifte & Plattformlifte

- Rollstühle

- Nach Technologie

- Manuell

- Elektrisch

- Hybrid / Elektroantriebsunterstützung

- Nach Endnutzer

- Krankenhäuser & Kliniken

- Häusliche Pflegeeinrichtungen

- Rehabilitations- & Langzeitpflegezentren

- Nach Vertriebskanal

- Offline

- E-Commerce

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Interviews mit Rehabilitationsärzten, Mobilitätshändlern, Erstattungsverwaltern und Produktingenieuren in Nordamerika, Europa und Asien klären Mixverschiebungen, Kanalaufschläge und Ersatzzyklen, schließen Lücken, die durch Sekundärdaten entstehen, und verankern unsere Szenarioannahmen.

Desk-Research

Wir beginnen mit demografischen Basisdaten der Bevölkerungsabteilung der Vereinten Nationen, Behinderungsprävalenzdaten aus den globalen Gesundheitsschätzungen der Weltgesundheitsorganisation und Verletzungsstatistiken aus der Studie zur globalen Krankheitslast. Handelsvolumina und durchschnittliche Stückpreise werden aus den UN-Comtrade-HS-Codes 8713 und 9021 extrahiert und dann mit nationalen Zollnotizen abgeglichen, um Rollstühle, Roller und Gehhilfen zu unterscheiden. Geräteeinführungstrends werden mit Krankenhausbeschaffungsdaten aus OECD-Gesundheitsdaten, vierteljährlichen Medicare-Ansprüchen für langlebige medizinische Geräte und über Questel abgebauten Patentfamilien abgeglichen, die technologische Wendepunkte markieren. Unternehmenserlösaufteilungen werden von D&B Hoovers bezogen, während Dow Jones Factiva Echtzeit-Nachrichten für Wachstumsprüfungen liefert. Die genannten Quellen sind nur illustrativ; viele weitere öffentliche und proprietäre Referenzen untermauern unsere Evidenzbasis.

Marktgrößenbestimmung & Prognose

Ein Top-down-Nachfragepool wird aus altersbereinigten Zählungen der Bevölkerung mit Behinderungen multipliziert mit Gerätedurchdringung und Ersatzraten aufgebaut, und dann bieten Lieferanten-Rollups von zehn führenden Herstellern eine selektive Bottom-up-Überprüfung. Zu den wichtigsten Modelleingaben gehören mediane Erstattungsobergrenzen, Kostenkurven für Lithium-Ionen-Batterien, Verhältnisse von Krankenhausentlassung zu Hause, steigende E-Commerce-Anteile und regulatorische Meilensteine wie EU-MDR-Fristen. Multivariate Regression prognostiziert das Wachstum 2026–2030, während die Szenarioanalyse die Ergebnisse für politische Schocks flexibilisiert.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen Varianzschwellen, Peer-Review durch leitende Analysten und kundenseitige Plausibilitätsprüfungen vor der Freigabe. Das Marktmodell wird jährlich aktualisiert, wobei Zwischenaktualisierungen durch größere Rückrufe, Änderungen der Erstattungscodes oder bedeutende Fusionen und Übernahmen ausgelöst werden.

Warum Mordors Basislinie für persönliche Mobilitätsgeräte glaubwürdig und zuverlässig ist

Veröffentlichte Schätzungen unterscheiden sich oft, weil Unternehmen unterschiedliche Gerätekörbe verwenden, unterschiedliche Regeln zur Eskalation des durchschnittlichen Verkaufspreises anwenden und Prognosen an veraltete Anspruchsdateien binden. Unser klarer Umfang und die jährliche Aktualisierung stellen sicher, dass Nutzer Zahlen erhalten, die die aktuelle Nachfrage widerspiegeln und nicht die Unterlagen des Vorjahres.

Zu den wichtigsten Lückenursachen gehören eine engere Länderabdeckung in einigen Studien, das Weglassen von Liftplattformen, die Abhängigkeit von Anspruchsdaten ohne Einzelhandelskanäle oder die Einbeziehung von Freizeitrollern, die die Gesamtsummen aufblähen.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| 14,81 Mrd. USD (2025) | ||

| 12,12 Mrd. USD (2024) | Regionale Beratung A | Deckt nur zehn Länder ab und schließt Treppenlifte und E-Commerce-Umsätze aus |

| 12,57 Mrd. USD (2025) | Globale Beratung B | Werte ausschließlich aus Versicherungsansprüchen, ohne Krankenhaus- und Barkäufe im Einzelhandel |

| 15,30 Mrd. USD (2024) | Fachzeitschrift C | Vermischt Behinderungshilfen mit Freizeit-Rollern für Verbraucher und bläht Segmentvolumina auf |

Diese Kontraste zeigen, dass Mordors iterativer, evidenzreicher Ansatz eine ausgewogene, transparente Basislinie bietet, die Entscheidungsträger leicht nachvollziehen und replizieren können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für persönliche Mobilitätsgeräte?

Die Marktgröße für persönliche Mobilitätsgeräte beträgt im Jahr 2026 15,71 Milliarden USD und soll bis 2031 bei einer CAGR von 6,09 % einen Wert von 21,11 Milliarden USD erreichen.

Welche Produktkategorie erzielt den höchsten Umsatz?

Rollstühle führen den Produktmix mit einem Umsatzanteil von 44,85 % im Jahr 2025 an und unterstreichen ihre grundlegende Rolle in allen Versorgungsumgebungen.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum verzeichnet die höchste regionale CAGR von 6,66 % bis 2031, angetrieben durch rasche Bevölkerungsalterung und steigende Haushaltseinkommen.

Wie wirken sich Erstattungsrichtlinien auf die Nachfrage aus?

Die ausgeweitete Erstattung für häusliche Pflege in Märkten wie den Vereinigten Staaten deckt nun 80 % der genehmigten Gerätekosten und steigert die Nachfrage bei Senioren.

Welche Technologietrends gestalten die Branche neu?

Autonome Navigation, Elektroantriebssysteme und seltenerdfreie Motoren läuten leichtere, intelligentere Geräte ein, die weniger Pflegepersonaleinsatz erfordern.

Verdrängen Online-Kanäle traditionelle Anbieter?

Der E-Commerce wächst mit einer CAGR von 6,78 %, da Käufer Heimlieferung und transparente Preisgestaltung schätzen, doch stationäre Händler bleiben für Anpassung und Kundendienst unverzichtbar.

Seite zuletzt aktualisiert am: