Marktgröße und Marktanteil für medizinische Drohnen-Lieferdienste

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 0.99 Milliarden US-Dollar |

| Marktgröße (2031) | 4.07 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 32.46% CAGR |

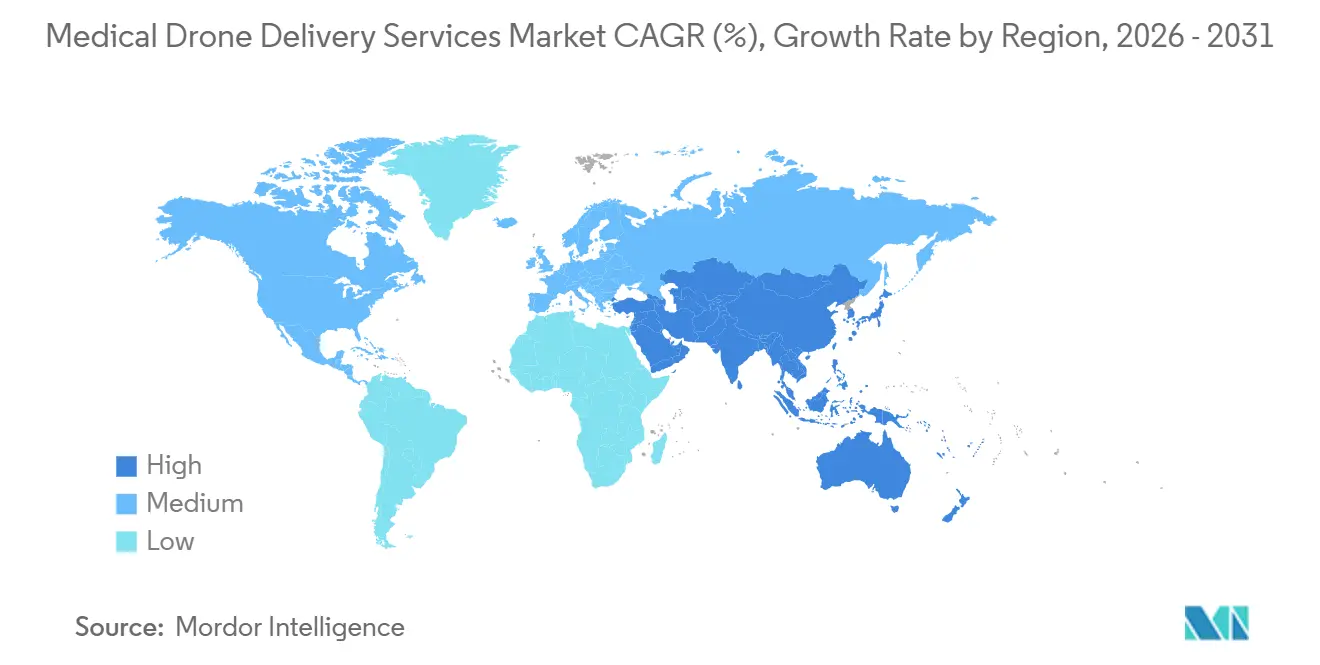

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für medizinische Drohnen-Lieferdienste von Mordor Intelligence

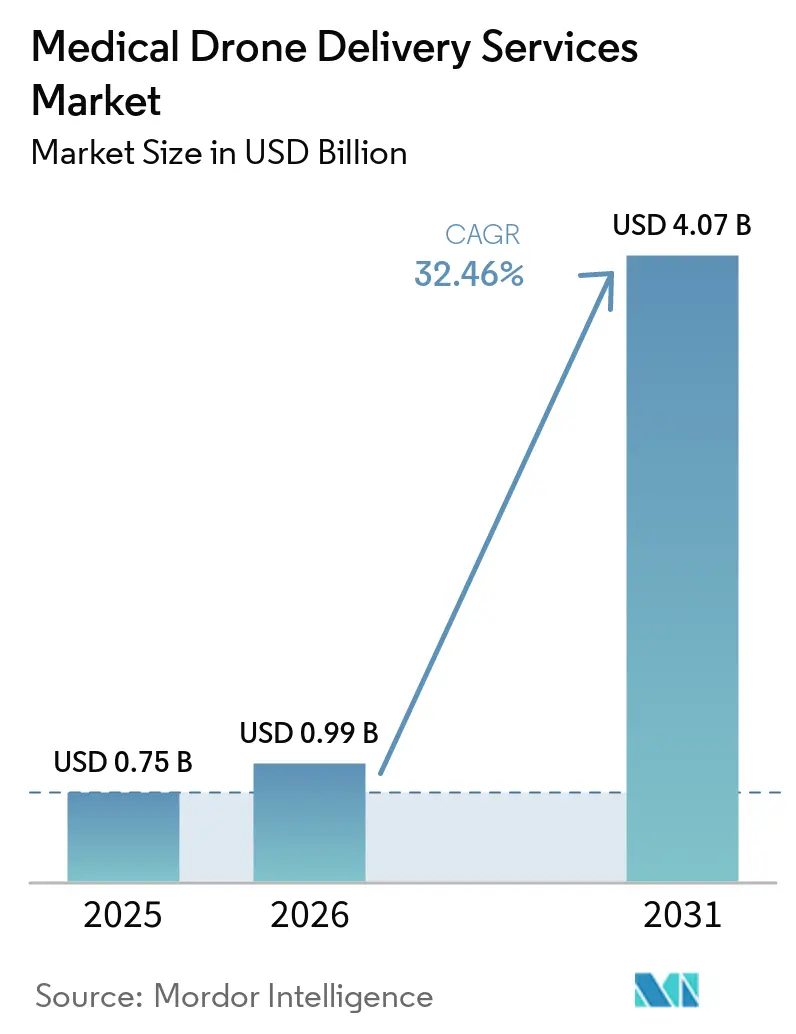

Die Marktgröße für medizinische Drohnen-Lieferdienste soll von 0,75 Milliarden USD im Jahr 2025 auf 0,99 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 4,07 Milliarden USD erreichen, mit einer CAGR von 32,46 % über den Zeitraum 2026–2031.

Konvergierende Kräfte, routinemäßige BVLOS-Genehmigungen, nationale Mandate im Bereich der öffentlichen Gesundheit sowie die Wirtschaftlichkeit der häuslichen Krankenhausversorgung haben den Dienst von Pilotprojekten zu einer unternehmenskritischen Logistikinfrastruktur weiterentwickelt. Kurzfristig senken leistungsbasierte Vorschriften wie die vorgeschlagene FAA-Regelung Part 108 und der stufenweise BVLOS-Fahrplan der britischen CAA den Compliance-Aufwand, sodass Betreiber von einzelnen Streckengenehmigungen zu autonomen Mehrstandortnetzwerken übergehen können. Krankenhaussysteme, die Telemedizin mit automatisierten Bestandsauslösern kombinieren, behandeln Drohnen nun als Standardkurier für zeitkritische Kleinstmengen-Nutzlasten, insbesondere Blutkomponenten und hochwertige Biologika. Die Plattformökonomie begünstigt zudem Starrflügler- und Hybrid-VTOL-Designs, die die Reichweite auf 100 km ausdehnen und gleichzeitig die tägliche Startkapazität verdreifachen, wodurch Hub-and-Spoke-Modelle erschlossen werden, die Auslastungsniveaus von Fluggesellschaften erreichen. Schließlich beschleunigen sich die Kapitalflüsse, da Kommunen AED- und Traumakit-Versandprogramme finanzieren und von Gebern unterstützte afrikanische Netzwerke belegen, dass eine vorhersehbare Nachfrage Drohnen zu einer kostengünstigeren Alternative zu Geländefahrzeugen macht.

Wichtigste Erkenntnisse des Berichts

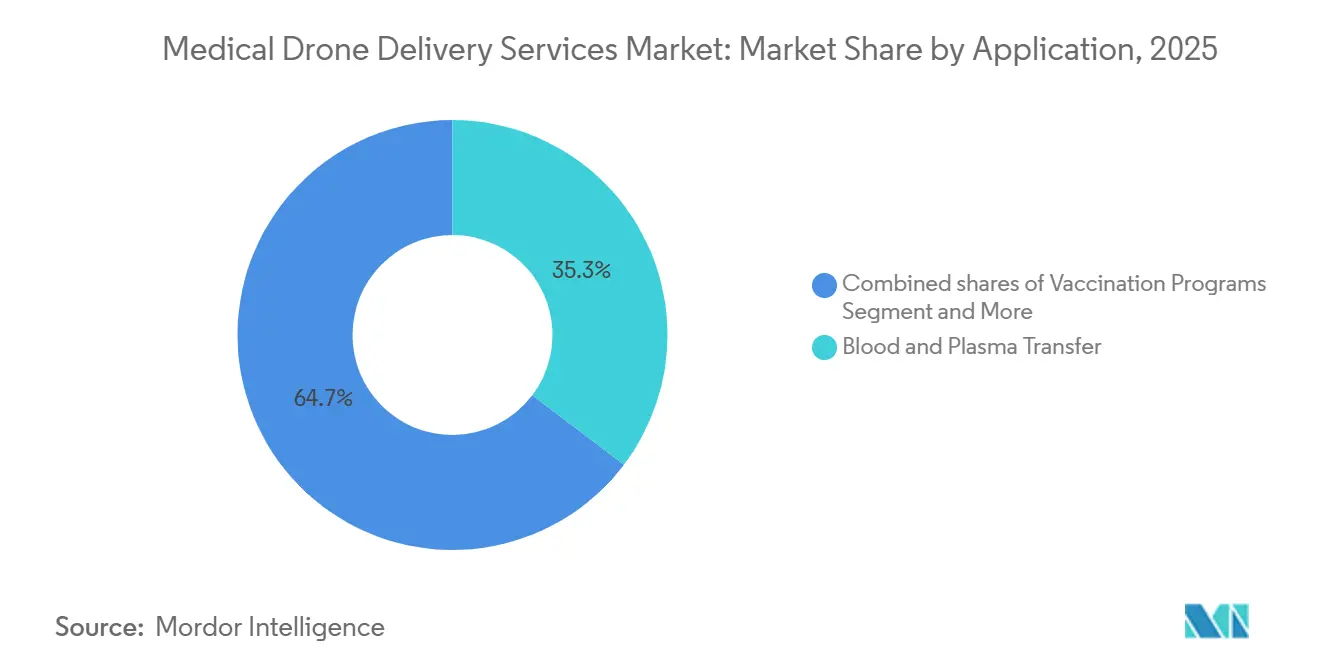

- Nach Anwendung führte Blut- und Plasmatransfer den Markt für medizinische Drohnen-Lieferdienste mit einem Marktanteil von 35,31 % im Jahr 2025 an, während Organ- und Gewebetransport bis 2031 mit einer CAGR von 33,64 % wächst.

- Nach Plattform erfassten Starrflüglersysteme im Jahr 2025 einen Anteil von 45,21 % am Markt; Hybrid-VTOL ist die am schnellsten wachsende Konfiguration mit einer CAGR von 34,31 % bis 2031.

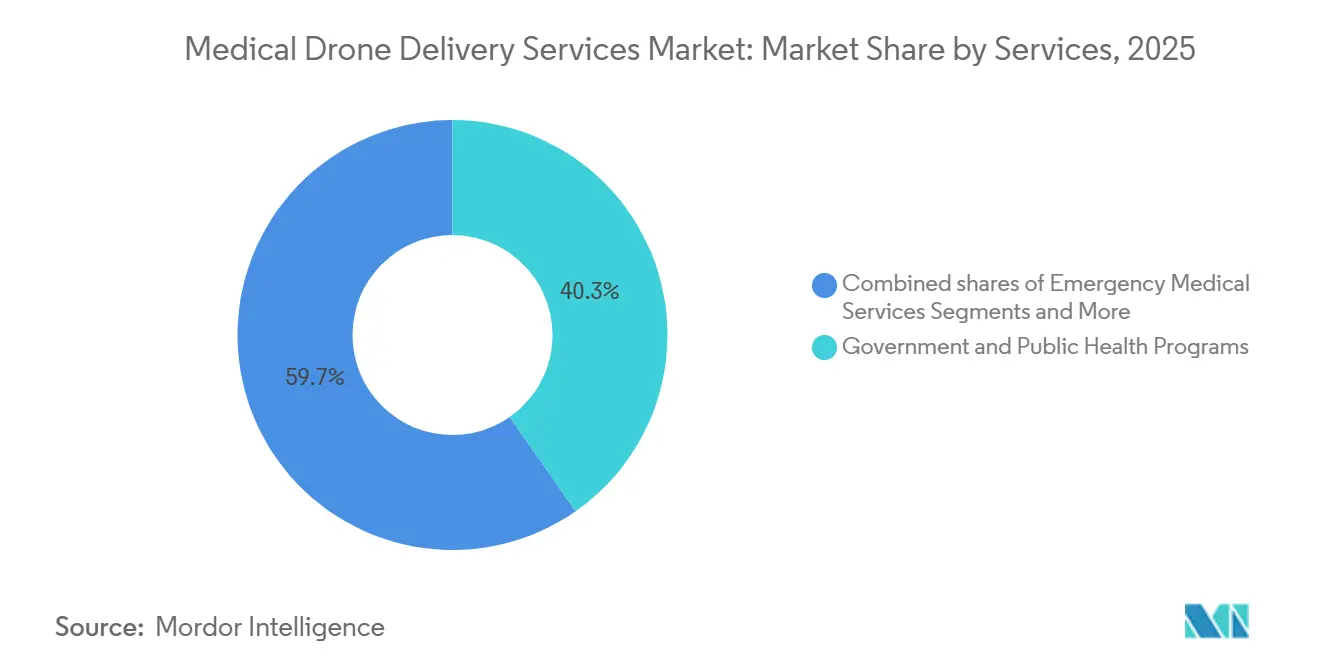

- Nach Endnutzer hielten staatliche und öffentliche Gesundheitsprogramme im Jahr 2025 einen Anteil von 40,31 %; Netzwerke des Rettungsdienstes wachsen am schnellsten mit einer CAGR von 34,94 %.

- Nach Liefermodell entfiel die B2B-Einrichtung-zu-Einrichtung-Route im Jahr 2025 auf 49,56 % des Marktes für medizinische Drohnen-Lieferdienste, und B2C Zuhause und häusliche Krankenhausversorgung soll bis 2031 mit einer CAGR von 34,41 % wachsen.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 39,23 %; Asien-Pazifik soll mit einer CAGR von 35,61 % wachsen, der schnellsten unter allen Regionen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für medizinische Drohnen-Lieferdienste

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nationale öffentliche Gesundheitsprogramme, die routinemäßige Drohnenlogistik einsetzen | +8.2% | Subsaharisches Afrika, Südasien, mit Ausstrahlungseffekten auf Lateinamerika | Mittelfristig (2–4 Jahre) |

| BVLOS-Normalisierung, die 1-zu-viele-Betrieb und Skalierung ermöglicht | +9.5% | Nordamerika, Europa, Australien | Kurzfristig (≤ 2 Jahre) |

| Häusliche Krankenhausversorgung und Telemedizin, die die Erfüllung von Kleinmengen-Rezepten vorantreiben | +5.1% | Nordamerika, Westeuropa | Mittelfristig (2–4 Jahre) |

| Kühlketten-letzte Meile für temperaturempfindliche Impfstoffe und Biologika | +4.3% | Global, mit Konzentration in tropischen und abgelegenen Regionen | Langfristig (≥ 4 Jahre) |

| Integration mit Krankenhaus-/LIS-/ERP-Systemen für automatisierte Nachbestellung | +3.7% | Nordamerika, Europa, städtischer Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| UTM/ADSP-Dienste reduzieren Luftraumreibung und Betriebskosten | +6.8% | Global, angeführt von Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Nationale öffentliche Gesundheitsprogramme, die routinemäßige Drohnenlogistik einsetzen

Staatlich finanzierte Netzwerke in Ghana, Ruanda und Indien haben den Übergang von Demonstrationen zu institutionellen Beschaffungen vollzogen, die Impfstoffverschwendung um bis zu 80 % und die Blutverschwendung um 67 % reduziert und dabei innerhalb von fünf Jahren eine landesweite Abdeckung erreicht. Diese Ergebnisse zeigen, dass der Markt für medizinische Drohnen-Lieferdienste Bodenflotten ersetzen kann, wenn die Nachfrage vorhersehbar ist, die Straßen schlecht sind und die klinische Dringlichkeit hoch ist. Die Ultra-Kühlketten-Leitlinien der WHO aus dem Jahr 2024 legitimieren Drohnen für mRNA-Kampagnen weiter und bieten eine Vorlage für die Budgetzuweisung. Ministerien bündeln Drohnen daher in ihre Haushaltspositionen für grundlegende Gesundheitsdienste, was stetige Flugvolumina sicherstellt, die die kommerzielle Nachhaltigkeit untermauern.

BVLOS-Normalisierung, die 1-zu-viele-Betrieb und Skalierung ermöglicht

Die vorgeschlagene US-amerikanische Regelung Part 108 und der Fahrplan der britischen CAA für 2025 kodifizieren Leistungskriterien für Erkennung und Ausweichen, Kommando- und Steuerverbindungen sowie Luftrisikobeurteilung und wandeln ausschließlich auf Ausnahmegenehmigungen basierende Erlaubnisse in wiederholbare Zertifizierungen um. Die BVLOS-Genehmigung von DroneUp im Jahr 2024 ermöglichte es, mehrere Walmart-Apotheken von einem einzigen Hub aus zu bedienen und die Arbeitskosten pro Lieferung um 60 % zu senken. In Europa schreiben die U-Space-Vorschriften elektronische Erkennbarkeit in 27 Ländern vor, sodass grenzüberschreitende Betreiber die EU als einen einzigen Markt behandeln können. Diese aufeinander abgestimmten Rahmenbedingungen beschleunigen den Markt für medizinische Drohnen-Lieferdienste, da die Streckenerweiterung nun durch Software-Updates statt durch neue Ausnahmegenehmigungen skaliert.

Häusliche Krankenhausversorgung und Telemedizin, die die Erfüllung von Kleinmengen-Rezepten vorantreiben

Die Ausweitung der Medicare-Erstattung im Jahr 2025 ließ die Bevölkerung in der häuslichen Krankenhausversorgung um 40 % ansteigen und schuf stündliche Lieferfenster, die Bodenkuriere wirtschaftlich nicht erfüllen können. Walmart, CVS und regionale Gesundheitssysteme wandten sich daher für Antibiotika, Antikoagulanzien und Biologika an Drohnen und erreichten in Pilotprojekten im Großraum Dallas-Fort Worth Vorlaufzeiten von unter 30 Minuten. Sichere Ablagefächer und auf HL7 FHIR basierende Benachrichtigungen schließen die letzte-50-Meter-Lücke, während staatliche Regulierungsbehörden Wohnluftleitlinien finalisieren und eine breitere B2C-Skalierung ermöglichen.

Kühlketten-letzte Meile für temperaturempfindliche Impfstoffe und Biologika

Die von der FDA zugelassene Temperaturüberwachungsnutzlast von UPS Flight Forward hält Impfstoffe zwischen –80 °C und –60 °C für sechs Stunden und erfüllt dabei die BPD- und Rückverfolgbarkeitsstandards. Die Kombination aus Phasenwechselmaterialien und aktiver Peltier-Kühlung von Zipline lieferte fünf Millionen Ultra-Kalt-Dosen in Ghana ohne eine einzige Abweichung[1]Zipline, "Nationale Dienstleistungsauswirkungen Ghana & Ruanda," flyzipline.com. Diese Nachweise reduzieren die Verschwendung in tropischen Zonen, wo Straßenverzögerungen und inkonsistente Kühlung die Wirksamkeit beeinträchtigen, und verschaffen der Branche der medizinischen Drohnen-Lieferdienste einen klaren Vorteil gegenüber Lieferwagen-Kurieren während Ausbrüchen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexe, sich entwickelnde BVLOS-/Luftraumgenehmigungen schränken den Routinebetrieb ein | -5.4% | Global, am stärksten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Einschränkungen durch Wetter, Nutzlast und Batterie-Energiedichte | -3.8% | Global, mit stärkeren Auswirkungen in extremen Klimazonen | Langfristig (≥ 4 Jahre) |

| Einschränkungen durch Gemeinschaftslärm und Akzeptanz in dicht besiedelten Gebieten | -2.1% | Städtisches Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Stückkosten empfindlich gegenüber Arbeitsintensität, bis 1-zu-viele-Betrieb zur Routine wird | -4.2% | Global, insbesondere in Märkten mit hohen Arbeitskosten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexe, sich entwickelnde BVLOS-/Luftraumgenehmigungen schränken den Routinebetrieb ein

Selbst bei laufender Regelgebung navigieren Betreiber noch immer durch 12- bis 24-monatige Zertifizierungszyklen im Rahmen von FAA-Ausnahmegenehmigungen und EASA SORA, was den ROI im Vergleich zu vorab genehmigten Korridoren um 40–60 % drückt. Kleineren Unternehmen fehlt das Kapital, um mehrjährige Verlustphasen zu überstehen, was den Markt für medizinische Drohnen-Lieferdienste zugunsten gut finanzierter etablierter Anbieter verzerrt, bis automatisierte Genehmigungsportale ausgereift sind.

Einschränkungen durch Wetter, Nutzlast und Batterie-Energiedichte

Die meisten Drohnen bleiben bei Winden über 20 Knoten oder bei starkem Regen am Boden, was die Verfügbarkeit je nach Klima um 20–60 % reduziert [2]IEEE, "Wetterauswirkungen auf den Betrieb unbemannter Luftfahrzeuge," ieee.org. Nutzlastobergrenzen von 3,5 kg für Zipline P2 schließen größere Organe aus, während die Energiedichte von Lithium-Ionen-Akkus die Multirotor-Ausdauer auf etwa 45 Minuten begrenzt. Festkörperbatterien könnten die Reichweite verdoppeln, aber eine kommerzielle Zertifizierung ist vor 2028 unwahrscheinlich, was die kurzfristige Dienstleistungsbreite im Markt für medizinische Drohnen-Lieferdienste einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Bluttransfer verankert die Nutzung

Bluttransfer kontrolliert den größten Anteil am Markt für medizinische Drohnen-Lieferdienste mit 35,31 % im Jahr 2025, da Goldene-Stunde-Traumaprotokolle und geburtshilfliche Hämorrhagien eine Versorgung in unter einer Stunde erfordern [3]Ruandisches Gesundheitsministerium, "Bluttransfusionsdienst 2024," moh.gov.rw. Ruandas Netzwerk lieferte im Jahr 2024 drei Viertel des nationalen Blutes außerhalb von Kigali auf dem Luftweg, halbierte die Sterblichkeit und reduzierte die Verschwendung drastisch. Impfprogramme rangieren an zweiter Stelle und nutzen von der WHO anerkannte Ultra-Kalt-Drohnenkorridore zu abgelegenen Kliniken. Diagnostische Proben gewinnen an Bedeutung, da schnelle Labordurchlaufzeiten onkologische und kardiale Ergebnisse verbessern, und Notfall-AED-Abwürfe verzeichnen das steilste Volumenwachstum, da Kommunen auf 10 % Verbesserung der Überlebensrate bei Herzstillstand abzielen.

Der Wachstumsschwerpunkt verlagert sich jedoch auf Organ- und Gewebesendungen, die bis 2031 voraussichtlich mit einer CAGR von 33,64 % wachsen werden – der schnellsten Rate unter allen Anwendungen in der Marktgröße für medizinische Drohnen-Lieferdienste. Nächste-Generation-Flugzeugzellen wie der Wingcopter 198 können bis zu 6 kg tragen und Dreifachabwurfmissionen unterstützen, sodass Transplantationsnetzwerke Hornhaut-, Hauttransplantat- und Knochenmarkstransporte testen können, während sie die Kühlkettenanforderungen erfüllen. Schwung kommt auch von der FDA-Genehmigung im Jahr 2024 für batteriebetriebene Temperaturlogger auf Drohnen, eine Änderung, die Krankenhausbeschaffungsteams die Dokumentationskette liefert, die sie für hochwertige Organe benötigen.

Nach Plattform: Starrflügler dominiert die Reichweitenökonomie

Starrflügler-Designs hielten im Jahr 2025 einen Plattformanteil von 45,21 % und setzen weiterhin den Maßstab für die Kosten pro Tonnenkilometer auf ländlichen Hub-and-Spoke-Strecken, wobei einige Routen bei identischen Akkupacks eine längere Ausdauer als Multirotoren aufweisen. Ziplines P2 Zip fliegt 100 km mit 3,5 kg Nutzlast, bedient Dutzende von Kliniken von einem einzigen Dock aus und treibt die Auslastungsraten so weit in die Höhe, dass die Kosten pro Lieferung in den einstelligen Bereich fallen. Der Markt für medizinische Drohnen-Lieferdienste wird jedoch zunehmend von Hybrid-VTOL-Flugzeugzellen beeinflusst, die bis 2031 voraussichtlich mit einer CAGR von 34,31 % wachsen werden, da Betreiber eine einzige Flotte suchen, die sowohl auf engen städtischen Dächern landen als auch entfernte ländliche Standorte erreichen kann.

Der Wingcopter 198 verkörpert diesen Hybrid-Reiz: Er startet vertikal, cruist 75 km mit einer 6-kg-Nutzlast und kann drei aufeinanderfolgende Abwürfe ohne Aufladen durchführen – ein Profil, das derzeit in den öffentlichen Gesundheitssystemen von Malawi und Irland im Einsatz ist.

Nach Endnutzer: Staatliche Programme führen, Rettungsdienste beschleunigen

Staatliche und öffentliche Gesundheitsprogramme stützen 40,31 % des Volumens im Jahr 2025, angetrieben durch Geberfinanzierung und Beschaffungen auf UN-Ebene, die Drohnen als Infrastruktur und nicht als Pilotprojekte behandeln. Diese Verträge schützen Betreiber vor Verbrauchernachfrageschwankungen und sichern Fünfjahres-Mindestvolumenklauseln. Rettungsdienstanwendungen verzeichnen zwar ein kleineres Volumen, wachsen aber mit einer CAGR von 34,94 %, da jede eingesparte Minute bei der Reaktionszeit Lebensjahre rettet, die sechsstellig bewertet werden. Schwedens AED-Netzwerk und die Traumakit-Flüge in North Carolina belegen den gesellschaftlichen ROI, der öffentliche Ausgaben rechtfertigt – ein Halo-Effekt, der sich auf OECD-Kommunen ausbreitet.

Krankenhäuser, Apotheken, Labore und Blutbanken folgen unterschiedlichen Fahrplänen zur digitalen Integration, konvergieren jedoch alle auf automatisierten Versand, sobald ERP- und LIS-Verbindungen ausgereift sind. Der Markt für medizinische Drohnen-Lieferdienste balanciert daher politikgetriebene ländliche Abdeckung mit wirtschaftlich getriebenen städtischen Korridoren und schafft so komplementäre Umsatzschichten statt konkurrierender Silos.

Nach Liefermodell: B2B Einrichtung-zu-Einrichtung erfasst die Wirtschaftlichkeit

B2B-Einrichtung-zu-Einrichtung-Routen machten im Jahr 2025 49,56 % des Umsatzes aus, dank vorhersehbarer, hochfrequenter Bewegungen zwischen Krankenhäusern, Laboren und Blutbanken, die es Betreibern ermöglichen, Tausende von Flügen pro Jahr von einem einzigen Pad aus durchzuführen und Kurierwagen bei Kosten und Durchlaufzeit zu schlagen.

Regulierungsbehörden genehmigen diese Wege auch schneller, da beide Enden des Fluges auf kontrolliertem Gelände liegen und kein Überflug über Wohngebiete stattfindet, was Risikobewertungen und Versicherungsangebote vereinfacht. Dennoch gewinnen B2C- und häusliche Krankenhausversorgungsmissionen an Fahrt und sollen mit einer CAGR von 34,41 % wachsen, da die Medicare-Regeländerung 2025 den berechtigten Pool für häusliche Akutversorgung um 40 % vergrößert hat.

Geografische Analyse

Nordamerika erzielte den höchsten regionalen Umsatz mit einem Anteil von 39,23 %, gestützt durch nach Part 135 zertifizierte Betreiber und landesweite Programme für die ländliche Gesundheitsversorgung. Der Rollout in North Carolina im Jahr 2024 verbindet Appalachia in unter einer Stunde mit Tertiärzentren und bestätigt den komparativen Vorteil von Drohnen gegenüber kurvenreichen Bergstraßen. Das Pilotprojekt des US-amerikanischen Veteranenministeriums im Jahr 2025 verleiht dem Vorhaben föderales Gewicht und könnte bis 2027 auf 50 Zentren ausgeweitet werden. Kanadas erste BVLOS-Genehmigung im selben Jahr bedient indigene Gemeinschaften, während Mexiko Sandbox-Korridore von medizinischen Bezirken in Guadalajara zu regionalen Kliniken erkundet.

Asien-Pazifik verzeichnet die steilste Prognose mit einer CAGR von 35,61 % bis 2031. Die indischen Drohnenregelungsänderungen von 2024 ermöglichen es Skye Air Mobility, die Erfolge in Telangana auf 19 Bundesstaaten zu replizieren, während von der CAAC unterstützte Niedrigflug-Pilotgebiete in Shenzhen und Hangzhou städtische Korridore im Megacity-Maßstab testen. Japan löst Inselmedizinenprobleme durch ANA- und Yamato-Flüge und spiegelt damit das von der CASA genehmigte Queensland-Netzwerk Australiens wider.

Europa profitiert von der U-Space-Durchsetzung im Jahr 2024. Der britische NHS reduziert die Pathologie-Transitzeiten erheblich mit Apian-Routen, Deutschland finanziert länderübergreifende Organproben-Pilotprojekte, und Irlands HSE setzt Wingcopter-Hybride für ländliche Allgemeinmediziner ein. Naher Osten und Afrika beherbergen die ältesten nationalen Drohnennetze; Ghanas sechs Hubs, Ruandas landesweite Abdeckung und Kenias Strahlentherapie-Probenkorridore demonstrieren ganzjährige Widerstandsfähigkeit selbst während des Monsuns. Lateinamerika hinkt hinterher, aber Brasiliens ANAC entwirft BVLOS-Normen, was neue Horizonte für den Markt für medizinische Drohnen-Lieferdienste andeutet.

Wettbewerbslandschaft

Es herrscht eine moderate Konzentration: Zipline, Wing, Matternet, Wingcopter und UPS Flight Forward bilden das führende Quintett und kontrollieren gemeinsam einen Großteil des globalen Umsatzes. Zipline allein führt täglich mehr als 700 Flüge in fünf Ländern durch, nutzt Platform 2, um den Dock-Durchsatz um das 10-Fache zu steigern und eine Reichweite von 100 km zu erreichen. Wing, unterstützt von Alphabet, dominiert das städtische B2C-Segment mit präzisen Schwebeabwürfen. Matternet sichert europäische Krankenhauscluster durch ERP-native APIs, während Wingcopters Dreifachabwurf-Hybrid in Irland und Malawi zum Einsatz kommt. UPS integriert Drohnen in sein Kühlketten-Rückgrat und bietet Apothekenketten die Einfachheit einer einzigen Rechnung.

Kleinere Herausforderer gedeihen durch geografische Arbitrage. Swoop Aero dominiert pazifische Inseln, TechEagle nutzt Indiens regionale Ausschreibungen, und Skye Air Mobility sichert sich Exklusivität auf Bezirksebene, bevor globale Großunternehmen eintreffen. Die technologische Differenzierung dreht sich nun um die Zertifizierung von Erkennung und Ausweichen, Batteriedichte und nahtlose Krankenhaus-IT-Schnittstellen. Betreiber, die Part 108 oder EASA SORA-Benchmarks am frühesten erfüllen, sind in der Lage, langfristige Verträge zu gewinnen, da routinemäßiges BVLOS zur Grundvoraussetzung für den Markt für medizinische Drohnen-Lieferdienste wird.

Marktführer für medizinische Drohnen-Lieferdienste

Zipline

Wing

Matternet

Wingcopter

UPS Flight Forward

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Zipline sicherte sich 600 Millionen USD an neuer Finanzierung, um seinen US-Rollout zu beschleunigen, mit dem Ziel, den Dienst in mindestens vier weiteren Bundesstaaten einzuführen, darunter geplante Hochvolumen-Hubs in Houston und Phoenix.

- Dezember 2025: Meituan Drone eröffnete Shanghais erste planmäßige medizinische Drohnenrouten und verkürzte die Transitzeiten für Blutvorräte und Diagnoseproben zwischen städtischen Krankenhäusern.

- Januar 2025: Arrive AI schloss sich mit Skye Air Mobility zusammen, um ihre autonome, sichere Drohnen-Lieferplattform landesweit in ganz Indien auszuweiten.

Umfang des globalen Marktberichts für medizinische Drohnen-Lieferdienste

Gemäß dem Umfang des Berichts stellen medizinische Drohnen-Lieferdienste einen transformativen Sprung in der Gesundheitslogistik dar, bei dem unbemannte Luftfahrzeuge (UAVs) zum Transport kritischer Güter wie Impfstoffe, Blutprodukte, Medikamente und Diagnoseproben eingesetzt werden. Diese Dienste sind besonders wichtig, um geografische Lücken in abgelegenen oder unterversorgten Gebieten zu überbrücken, wo die traditionelle Straßeninfrastruktur oft unzureichend oder aufgrund saisonaler Witterungsbedingungen und schwierigen Geländes unpassierbar ist.

Der Markt für medizinische Drohnen-Lieferdienste ist nach Anwendung, Plattformtyp, Dienstleistungsmodell, Liefermodell und Geografie segmentiert. Nach Anwendung ist der Markt in Blut- und Plasmatransfer, Impfprogramme, Medikamente/Pharmazeutika, Organ- und Gewebetransport, Diagnoseproben und Laborlogistik sowie Notfallkits/AED/Antivenom segmentiert. Nach Plattformtyp ist der Markt in Multirotor, Starrflügler und Hybrid-VTOL segmentiert. Nach Dienstleistungsmodell ist der Markt in Krankenhäuser und Gesundheitssysteme, Rettungsdienste/Krankenwagen, Blutbanken und Transfusionszentren, staatliche und öffentliche Gesundheitsprogramme, Apotheken und Distributoren sowie Labore/Pathologienetzwerke segmentiert. Nach Liefermodell in B2B Einrichtung-zu-Einrichtung, B2C Zuhause und häusliche Krankenhausversorgung sowie Notfalleinsatz vor Ort. Geografisch ist der Markt in Nordamerika, Europa, den Asien-Pazifik-Raum, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Für jedes Segment werden Marktgröße und Prognose in Wert (USD) angegeben.

| Blut- und Plasmatransfer |

| Impfprogramme |

| Medikamente/Pharmazeutika |

| Organ- und Gewebetransport |

| Diagnoseproben und Laborlogistik |

| Notfallkits/AED/Antivenom |

| Multirotor |

| Starrflügler |

| Hybrid-VTOL |

| Krankenhäuser und Gesundheitssysteme |

| Rettungsdienste (EMS)/Krankenwagen |

| Blutbanken und Transfusionszentren |

| Staatliche und öffentliche Gesundheitsprogramme |

| Apotheken und Distributoren |

| Labore/Pathologienetzwerke |

| B2B Einrichtung-zu-Einrichtung |

| B2C Zuhause und häusliche Krankenhausversorgung |

| Notfalleinsatz vor Ort |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Anwendung | Blut- und Plasmatransfer | |

| Impfprogramme | ||

| Medikamente/Pharmazeutika | ||

| Organ- und Gewebetransport | ||

| Diagnoseproben und Laborlogistik | ||

| Notfallkits/AED/Antivenom | ||

| Nach Plattformtyp | Multirotor | |

| Starrflügler | ||

| Hybrid-VTOL | ||

| Nach Dienstleistungsmodell | Krankenhäuser und Gesundheitssysteme | |

| Rettungsdienste (EMS)/Krankenwagen | ||

| Blutbanken und Transfusionszentren | ||

| Staatliche und öffentliche Gesundheitsprogramme | ||

| Apotheken und Distributoren | ||

| Labore/Pathologienetzwerke | ||

| Nach Liefermodell | B2B Einrichtung-zu-Einrichtung | |

| B2C Zuhause und häusliche Krankenhausversorgung | ||

| Notfalleinsatz vor Ort | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst die Nachfrage nach medizinischen Drohnen-Lieferdiensten?

Der globale Umsatz soll von 0,99 Milliarden USD im Jahr 2026 auf 4,07 Milliarden USD im Jahr 2031 steigen, eine CAGR von 32,68 %.

Welcher Anwendungsfall führt die aktuellen Flugvolumina an?

Blut- und Plasmatransfers hielten im Jahr 2025 einen Anteil von 35,31 % und werden aufgrund der Dringlichkeit der Traumaversorgung und der Risiken von Engpässen in ländlichen Gebieten weiter wachsen.

Welche Region wächst am schnellsten?

Asien-Pazifik verzeichnet die schnellste Prognose mit einer CAGR von 35,61 % bis 2031, angetrieben durch Indiens liberale Vorschriften und Chinas städtische Versuche.

Warum dominieren Starrflügler-Drohnen auf langen Strecken?

Sie fliegen 100 km mit 3–6 kg Nutzlast bei geringerem Energieverbrauch, sodass ein einziger Startstandort Dutzende von Kliniken bedienen kann.

Seite zuletzt aktualisiert am: