Marktgröße und -anteil im Bereich Veranstaltungen und Ausstellungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 60.16 Milliarden US-Dollar |

| Marktgröße (2031) | 77.62 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.23% CAGR |

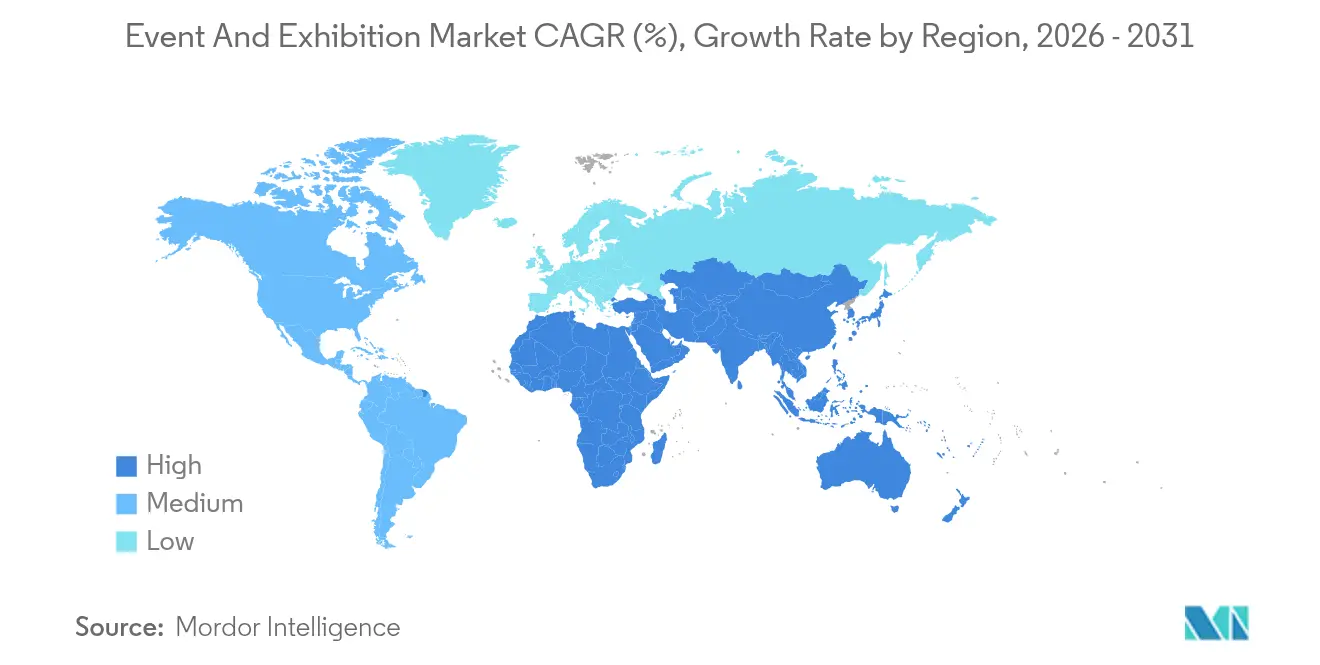

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

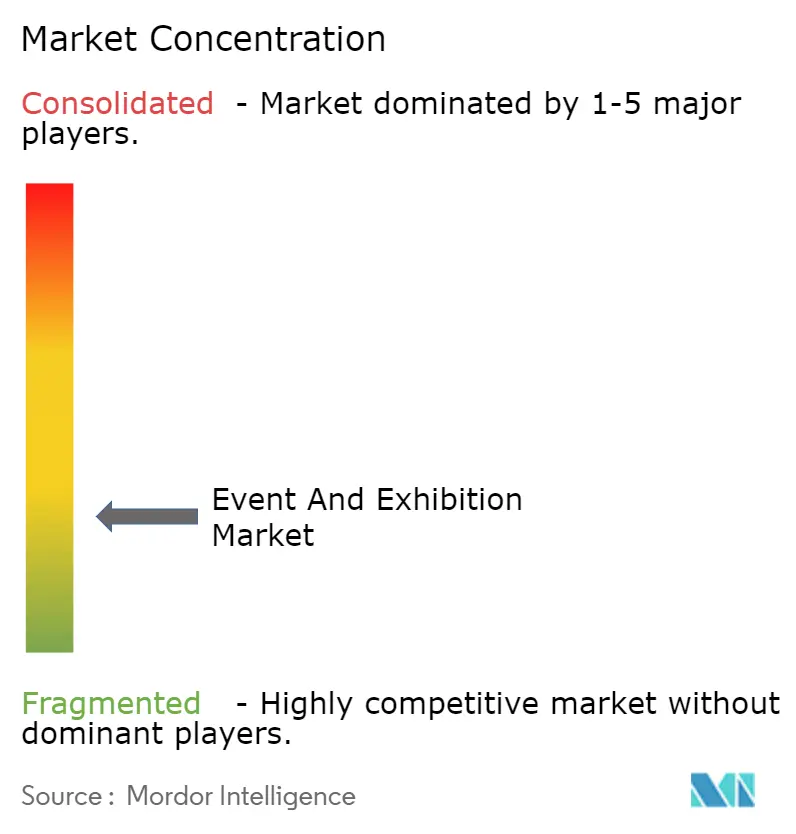

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Veranstaltungen und Ausstellungen durch Mordor Intelligence

Der Markt für Veranstaltungen und Ausstellungen wurde im Jahr 2025 auf 57,17 Milliarden USD bewertet und wird voraussichtlich von 60,16 Milliarden USD im Jahr 2026 auf 77,62 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,23 % während des Prognosezeitraums (2026–2031).

Unternehmensbudgets, die Einführung von Hybridformaten und Nachhaltigkeitsmandate tragen gemeinsam zur Nachfrage bei und gestalten gleichzeitig das Design von Geschäftsveranstaltungen neu. Die Präsenzteilnahme erholte sich im Jahr 2024 und Anfang 2025, unterstützt durch steigende Reiseausgaben und Investitionen in Veranstaltungsorte. Technologieplattformen, insbesondere solche mit integrierter KI, bilden mittlerweile die Grundlage für nahezu jede Phase der Veranstaltungsplanung. Infrastrukturausbaumaßnahmen in den Golfstaaten und in ASEAN-Ländern erhöhen das Angebot an Veranstaltungsorten und zwingen etablierte westliche Reiseziele zur Innovation. Die Konsolidierung unter Veranstaltern und Veranstaltungsortbetreibern beschleunigt sich und signalisiert einen Wandel hin zu skalierungsgetriebenen Effizienzgewinnen und engeren Lieferanten-Ökosystemen.

Wichtigste Erkenntnisse des Berichts

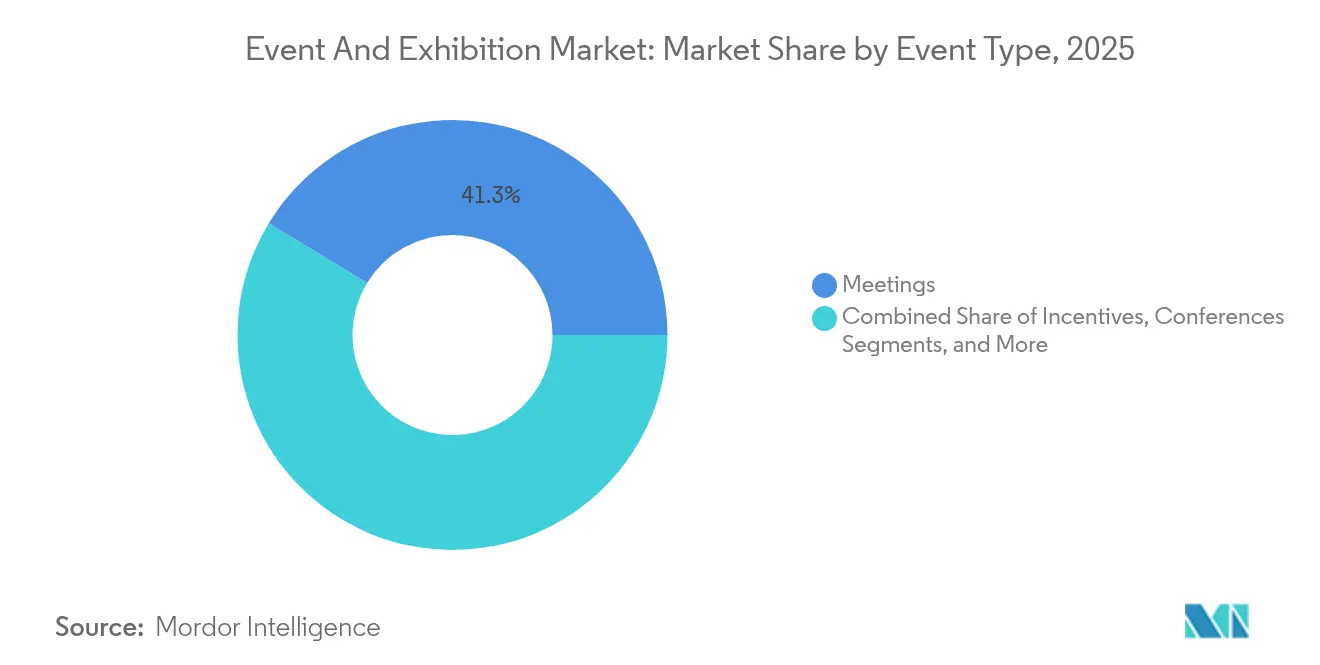

- Nach Veranstaltungstyp führten Meetings im Jahr 2025 mit einem MICE-Marktanteil von 41,30 %; Hybrid-/virtuelle Veranstaltungen verzeichnen bis 2031 eine CAGR von 6,55 %.

- Nach Servicetyp entfiel im Jahr 2025 ein Anteil von 25,55 % der MICE-Marktgröße auf Veranstaltungsplanung und -management, während Audio-Visuell- und Technologieservices bis 2031 mit einer CAGR von 6,78 % wachsen sollen.

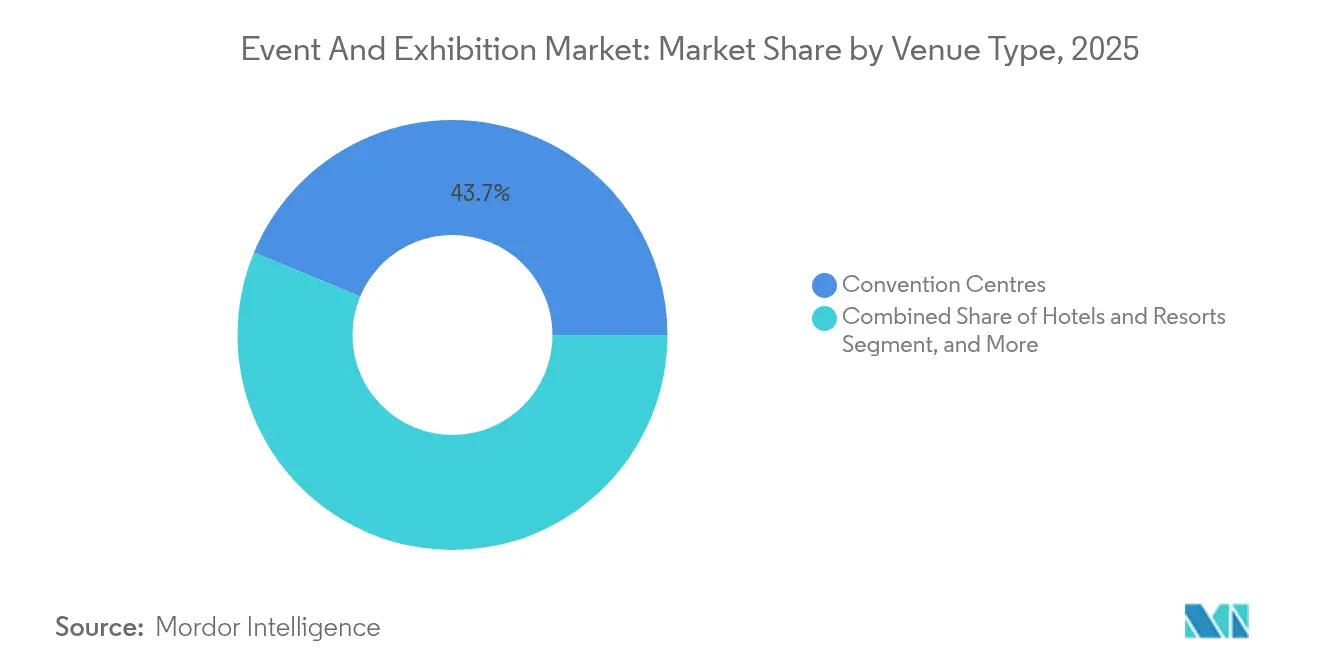

- Nach Veranstaltungsorttyp hielten Kongresszentren im Jahr 2025 einen Anteil von 43,73 % an der MICE-Marktgröße; Outdoor-/unkonventionelle Veranstaltungsorte sollen bis 2031 mit einer CAGR von 6,95 % wachsen.

- Nach Branchenvertikale erzielte IT und Telekommunikation im Jahr 2025 einen MICE-Marktanteil von 17,44 % und wird voraussichtlich bis 2031 eine CAGR von 6,22 % verzeichnen.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 37,60 % am globalen Umsatz, während die Region Naher Osten und Afrika bis 2031 eine CAGR von 6,42 % erzielen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Einblicke im Markt für Veranstaltungen und Ausstellungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Schnelle Erholung der Budgets für persönliche Geschäftsreisen | +1.2% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Unternehmenseigene Nachhaltigkeitsmandate für CO₂-neutrale Veranstaltungen | +0.8% | Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Technologisch ermöglichte Hybridformate zur Erweiterung der Reichweite der Teilnehmer | +1.1% | Global | Kurzfristig (≤ 2 Jahre) |

| Zielmarketinganreize in Schwellenländern | +0.7% | Naher Osten und Afrika, ASEAN | Mittelfristig (2–4 Jahre) |

| Nachfrage nach erlebnisorientierten Designs durch Arbeitskräfte der Generation Z/Millennials | +0.6% | Globale Ballungszentren | Langfristig (≥ 4 Jahre) |

| Großflächige Infrastrukturausbauten in den Golf- und ASEAN-Märkten | +0.9% | Naher Osten und Afrika, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Erholung der Budgets für persönliche Geschäftsreisen

Die Unternehmensreiseausgaben stiegen im Jahr 2024 deutlich an, und 42 % der Unternehmen budgetierten für 2025 höhere Ausgaben als 2024. Auch die Absicht zur Konferenzteilnahme verbesserte sich; 60 % der Geschäftsreisenden planten im Jahr 2024 mindestens einen Messebesuch, was auf eine erneute Betonung der persönlichen Vernetzung hinweist. Längere Buchungsvorlaufzeiten – durchschnittlich 53 Tage bei internationalen Reisen – zeigen, dass Planer frühzeitig Preise sichern, um Kostenunsicherheiten zu managen. Das wiederbelebte Ausgabenniveau hat die Nachfrage über die wichtigsten Drehscheiben hinaus ausgeweitet und Städte zweiter Reihe gefördert, wo die Kosten für Veranstaltungsorte geringer bleiben. Der daraus resultierende Volumenzuwachs ist bereits in hochwertigen Besprechungsräumen, AV-Diensten und spezialisierten Logistikanbietern zu spüren.

Technologisch ermöglichte Hybridformate zur Erweiterung der Reichweite der Teilnehmer

Veranstalter haben den Übergang von Notfalllösungen für virtuelle Veranstaltungen hin zur Umsetzung ausgereifter Hybridstrategien vollzogen. Virtuelle Plattformen werden zunehmend eingesetzt, angetrieben durch Fortschritte bei KI-gestütztem Matchmaking und Inhaltspersonalisierung, die die Zufriedenheit der Teilnehmer erheblich steigern. Funktionen wie Echtzeit-Übersetzung und AR/VR-Integrationen überwinden geografische und sprachliche Barrieren und ermöglichen ein breiteres Publikumsengagement ohne wesentliche Kostensteigerungen. Sponsoren zeigen ein wachsendes Interesse an Premium-Virtual-Ständen aufgrund ihrer Fähigkeit, wertvolle, datengesteuerte Leads zu generieren. Hybride Veranstaltungsstrukturen erweisen sich als effektiv bei der Generierung zusätzlicher Einnahmen, während sie gleichzeitig mit ESG-Zielen übereinstimmen und Reisebudgetbeschränkungen adressieren.

Unternehmenseigene Nachhaltigkeitsmandate mit Ausrichtung auf CO₂-neutrale Veranstaltungen

Die ESG-Compliance entwickelte sich zwischen 2024 und Mitte 2025 von einer freiwilligen Marketingmaßnahme zu einer formalen Kennzahl auf Vorstandsebene. Die Europäische Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen (Corporate Sustainability Reporting Directive) verlangt die Offenlegung von Scope-3-Emissionen und verpflichtet Unternehmen, die CO₂-Fußabdrücke von Veranstaltungen zu quantifizieren. Die Einführung von ISO 20121 nahm zu, da Planer nach erprobten Rahmenbedingungen für das Management von Abfall-, Energie- und Gemeinschaftsauswirkungen suchten. Veranstaltungsorte mit erneuerbaren Energiequellen vor Ort und Zero-Waste-Zertifizierungen gewannen an Beliebtheit, und CO₂-Ausgleichspakete wurden zu Standardangeboten.[1]MeetGreen, "CO₂-Ausgleiche in der Veranstaltungsplanung," meetgreen.com Dieser Wandel differenziert Anbieter, die prüfungsbereite Daten liefern können, und wandelt Nachhaltigkeit in ein wettbewerbsorientiertes Auswahlkriterium statt in ein peripheres Zusatzangebot um.

Großflächige Infrastrukturausbauten in den Golf- und ASEAN-Märkten

Dubai verpflichtete sich zu 2,7 Milliarden USD für die Erweiterung des Ausstellungskomplexes der Expo City, dessen phasenweise Fertigstellung bis 2031 geplant ist.[2]Northstar Meetings Group, "Erweiterung des Dubai Exhibition Centre Expo City," northstarmeetingsgroup.com Die Erweiterung des Marina Bay Sands, die 2024 in die abschließende Entwurfsphase eintrat, wird bis Juli 2029 eine Arena mit 15.000 Sitzplätzen sowie hochwertige Veranstaltungs- und Ausstellungs- bzw. MICE-Einrichtungen (Meetings, Incentives, Conferences and Exhibitions) hinzufügen. Parallele Projekte in Peking und Riad multiplizieren die verfügbare Bruttogrundfläche, senken die Mietkosten pro Quadratmeter und laden globale Veranstalter ein, Veranstaltungen aus überlasteten westlichen Zentren zu verlagern. Staatliche Anreize wie Visa-on-Arrival-Regelungen und Steuervergünstigungen bieten zusätzliche Attraktivität für Unternehmensplaner.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Volatile Flug- und Unterkunftspreise | -0.9% | Globale Langstreckenkorridore | Kurzfristig (≤ 2 Jahre) |

| Geopolitische Unsicherheit und Visabeschränkungen | -0.7% | Europa-Asien-Routen, Handelsströme zwischen den USA und China | Mittelfristig (2–4 Jahre) |

| Kosten für Datenschutz- und Cybersicherheits-Compliance | -0.4% | Europa, Nordamerika, globale Einführung | Mittelfristig (2–4 Jahre) |

| Zunehmende ESG-Kontrolle von CO₂-Fußabdrücken | -0.3% | Europa, Nordamerika, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Flug- und Unterkunftspreise

Die Hotelzimmerpreise stiegen 2025 um 4,5 % pro Teilnehmer, während die transatlantischen Businessclass-Flugpreise im Vergleich zum Niveau von 2024 um 4 % stiegen.[3]Prevue Meetings, "Kosten pro Teilnehmer steigen 2025 um 4,5 %," prevuemeetings.com Regionale Unterschiede erschweren die Planung: Indische Metropolen verzeichneten ein Zimmerpreiswachstum von 8,5–9 %, während einige nordische Städte um 5,6 % stiegen. Großveranstaltungen wie die Expo Osaka treiben die lokalen Lagerkosten um zweistellige Prozentsätze in die Höhe und zwingen Planer, früher zu buchen oder Programmdauern zu verkürzen. Diese Schwankungen veranlassen höhere Eventualbudgets und fördern hybride Teilnahmemodelle, um die Unberechenbarkeit der Reiseausgaben auszugleichen.

Geopolitische Unsicherheit und Visabeschränkungen

Die Einführung der ETIAS-Genehmigung in Europa im Jahr 2025 fügt für 30 Millionen jährliche visabefreite Reisende zeitliche und Compliance-Schritte hinzu. Die angespannten Beziehungen zwischen den USA und China halten die handelspolitische Volatilität aufrecht, schrecken große Delegationen ab und erschweren Sponsoring-Flüsse. Zunehmender nationalistischer Diskurs in mehreren Märkten erhöht Last-Minute-Visumsablehnungen und untergräbt das Vertrauen in internationale Teilnahme. Veranstalter reagieren darauf, indem sie Veranstaltungen auf politisch neutrale Reiseziele verlagern oder virtuelle Komponenten einbinden, um die Kontinuität der Teilnahme zu gewährleisten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Veranstaltungstyp: Dominanz von Meetings durch hybride Innovation herausgefordert

Meetings generierten im Jahr 2025 41,30 % des Umsatzes im MICE-Markt und bestätigten damit ihre zentrale Rolle bei Entscheidungsprozessen und dem Aufbau von Beziehungen. Die Stabilität dieses Segments stützt die Basisauslastung von Veranstaltungsorten und eine planbare Servicenachfrage. Hybrid-/virtuelle Veranstaltungen werden jedoch bis 2031 mit einer CAGR von 6,55 % prognostiziert, dem schnellsten Wachstum unter allen Formaten. Die durch hybride Strukturen gebotene inkrementelle Reichweite zieht Sponsoren an, die globale Präsenz ohne proportionale Reisekosten anstreben. Veranstalter integrieren KI-gestütztes Matchmaking und digitale Ausstellungshallen und verbinden physisches Engagement mit robuster Datenerfassung. Konferenzen sprechen weiterhin inhaltsorientierte Versammlungen an, während Incentives wieder an Bedeutung gewinnen, da Arbeitgeber die Mitarbeiterbindung in den Vordergrund stellen. Ausstellungen, einst Volumentreiber für große Veranstaltungsorte, integrieren nun immersive Technologien und datenstarke Lead-Generierung, um relevant zu bleiben. Die MICE-Marktgröße für Meetings dürfte auch dann stetig wachsen, wenn hybride Modelle das Ökosystem erweitern.

Unternehmenskunden setzen ergebnisbasierte Kennzahlen ein, die Engagementtiefe, Nachhaltigkeitsleistung und ROI bewerten. Hybridplattformen mindern den CO₂-Fußabdruck und die Budgetvariabilität und positionieren sich als wesentliche Ergänzungen statt als Substitute. Anbieter, die synchrone physische und digitale Übermittlung beherrschen, können einen größeren wahrscheinlichkeitsgewichteten Anteil an zukünftigen Programmausgaben erzielen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Servicetyp: Technologieservices beschleunigen sich inmitten der Planungskonsolidierung

Anbieter von Veranstaltungsplanung und -management hielten im Jahr 2025 einen Anteil von 25,55 % an der MICE-Marktgröße, was den Bedarf der Planer an integriertem Fachwissen in den Bereichen Veranstaltungsortlogistik, Compliance und Teilnehmerengagement widerspiegelt. Audio-Visuell- und Technologieservices verzeichnen bis 2031 eine CAGR von 6,78 %, angetrieben durch die Nachfrage nach hochauflösendem Streaming, XR-Erlebnissen und Bandbreite vor Ort. Die Vermietung von Veranstaltungsorten bleibt unverzichtbar, sieht sich jedoch durch das Hinzukommen neuer Kapazitäten in Schwellenregionen einem Margenrückgang ausgesetzt. Anbieter von Transport und Logistik navigieren durch Preisvolatilität und benötigen dynamische Preissetzungswerkzeuge.

Beherbergungspartner positionieren sich neu durch Treueprogramm-Integrationen und Langzeitaufenthaltspakete, die mit dem „Bleisure”-Trend harmonieren. Anbieter von Speisen und Catering stellen ihre Speisekarten auf lokal bezogene und pflanzenbasierte Angebote um, um ESG-Kennzahlen zu erfüllen. Technologische Überlagerungen, einschließlich KI-gestützter Veranstaltungsortsuche und prädiktiver Analytik, differenzieren mittlerweile Full-Service-Agenturen. Infolgedessen entwickeln sich Serviceportfolios von isolierten Einzelposten hin zu gebündelten, datengesteuerten Plattformen, die für durchgängige Veranstaltungs-Lebenszyklen optimiert sind.

Nach Veranstaltungsorttyp: Kongresszentren führen, während unkonventionelle Räume stark wachsen

Kongresszentren machten im Jahr 2025 43,73 % der MICE-Marktgröße aus und spiegeln damit ihre Skalenvorteile und eingebetteten Dienstleistungs-Ökosysteme wider. Outdoor-/unkonventionelle Veranstaltungsorte sollen jedoch bis 2031 mit einer CAGR von 6,95 % wachsen, was den unternehmerischen Appetit auf erlebnisorientierte, social-media-freundliche Umgebungen widerspiegelt. Hotels und Resorts nutzen ihre integrierte Beherbergung, um mehrtägige Programme zu sichern, während unternehmenseigene Einrichtungen als Kostenkontrollinstrumente neu investiert werden. Der MICE-Marktanteil von Kongresszentren könnte im Laufe der Zeit sinken, da jüngere Zielgruppen Authentizität und einzigartige Ästhetik bevorzugen. Veranstaltungsorte rüsten daher 5G-Konnektivität, modulare Designs und Backstage-Infrastruktur auf, um bei der Flexibilität wettbewerbsfähig zu bleiben. Umweltzertifikate sind zu einem zentralen Auswahlfilter geworden; Dachterrassen, umgenutzte Lagerhäuser und naturintegrierte Objekte stechen hervor, wenn sie erneuerbare Energiequellen und intelligente Abfallsysteme nachweisen.

Technologische Bereitschaft ist nicht länger optional. Veranstalter fordern symmetrische 1-Gbps-Konnektivität und native Integration mit Software für virtuelle Veranstaltungen. Objekte, die keine technologische Gleichwertigkeit bieten können, verlieren Nachfrage an anpassungsfähige Räume. Infolgedessen konzentrieren sich die Investitionsprioritäten im Jahr 2025 auf Glasfasernetze, interaktive LED-Installationen und KI-gesteuerte Besucherstromanalysen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Branchenvertikale: Doppelte Führungsrolle von IT und Telekommunikation treibt Innovation voran

IT und Telekommunikation sicherte sich im Jahr 2025 einen MICE-Marktanteil von 17,44 % und liegt auf einem CAGR-Kurs von 6,22 % bis 2031. Kontinuierliche Produktzyklus-Launches, Entwicklerkonferenzen und Partnerökosysteme stützen das Volumen. Gesundheitswesen und Pharmazeutika folgen dicht dahinter, gestützt durch Fortbildungspflichten und F&E-Showcases. BFSI sponsert Programme rund um Fintech und regulatorische Compliance, obwohl makroökonomische Unsicherheit das kurzfristige Wachstum dämpft. Automobil und Fertigung verlagern Inhalte hin zu Elektrifizierung und Lieferkettenresilienz. Versammlungen des Staatswesens und des öffentlichen Sektors, einschließlich des COP-30-Gipfels, priorisieren Klimaschutzberatungen. Branchenübergreifende Veranstaltungen entstehen rund um Nachhaltigkeit und digitale Transformation und heben Konvergenzthemen hervor. Die mit IT und Telekommunikation verbundene MICE-Marktgröße ist für eine weitere Expansion bereit, da 5G, KI und Cybersicherheit weiterhin im Mittelpunkt der Unternehmensagenden stehen.

Technologieunternehmen fungieren auch als frühe Anwender von CO₂-Bilanzierung und hybrider Architektur. Ihre Anforderungen fließen durch Lieferantenverträge und beschleunigen die Einführung von Emissionsverfolgungstools und immersiven Technologieschichten auf dem Gesamtmarkt. Anbieter, die nachweisbare grüne Praktiken und eine robuste digitale Infrastruktur bieten, stechen hervor, wenn sie um Technologiesektor-Budgets werben.

Geografische Analyse

Nordamerika beherrschte im Jahr 2025 37,60 % des globalen MICE-Marktumsatzes, gestützt durch reife Infrastruktur, Konzentration von Unternehmenszentralen und fortgeschrittene Hybrid-Einführung. Die Geschäftsreiseausgaben der USA erreichten 2024 265,5 Milliarden USD, entsprechend 87 % des Volumens von 2019. Kanadas Pipeline für Hotelbauten wuchs 2024 im Jahresvergleich um 54 % und vergrößerte die Veranstaltungskapazität. Mexiko nutzte seine geografische Nähe und wettbewerbsfähige Kostenstruktur, um Unternehmens-Meetings für lateinamerikanische Zielgruppen anzuziehen. Obwohl die Wachstumsraten moderat sind, behält die Region ihre Marktgröße und Innovationsführerschaft bei und bietet Veranstaltungsorte mit hoher Bandbreite und erfahrene Dienstleistungs-Ökosysteme.

Europa blieb ein zentrales Reiseziel, begründet durch historische Kongressanlagen und strenge regulatorische Rahmenbedingungen. Nachhaltigkeitskriterien beeinflussten 50 % der Veranstaltungsort-Entscheidungen der Planer im Jahr 2024, und Deutschland belegte den Spitzenplatz in den europäischen Ranking der Tagungsstandorte. Die bevorstehende ETIAS-Anforderung erhöht die Komplexität für Nicht-EU-Teilnehmer, verspricht jedoch sicherere Reisebewegungen. Das „Bleisure”-Verhalten beschleunigte sich, wobei 60 % der Besucher ihre Reisen um Freizeitaktivitäten verlängerten. Der MICE-Markt wird in Tier-1-Städten voraussichtlich eine stabilisierte Nachfrage verzeichnen, mit inkrementellen Programmen, die sich auf CO₂-effiziente Städte zweiter Reihe verlagern.

Die Region Naher Osten und Afrika wies bis 2031 die schnellste CAGR-Prognose von 6,42 % auf. Dubais Erweiterung der Expo City im Wert von 2,7 Milliarden USD und die Veranstaltungsort-Pipeline der Vision 2030 Saudi-Arabiens erweitern das Angebot und regen wettbewerbsfähige Preisgestaltung an. Die regionalen Hotel-Pipelines umfassten Mitte 2025 607 Projekte und 147.088 Zimmer. Incentives und Meetings dominierten den Programmmix 2024, während die Segmente Einzelhandel und Online-Einzelhandel ein Wachstum von 145 % verzeichneten, was die Diversifizierung verdeutlicht. Staatlich unterstützte Visumserleichterungen und Zielmarketingfonds treiben das eingehende Programmvolumen weiter an.

Der ASEAN-Block im Asien-Pazifik-Raum verzeichnete robuste FDI-Zuflüsse von 230 Milliarden USD im Jahr 2024, was die Nachfrage nach grenzüberschreitenden Unternehmensveranstaltungen stärkt. Die Arenaerweiterung des Marina Bay Sands verspricht bis 2029 neue Kapazitäten für Großveranstaltungen und bestätigt Singapurs Status als regionalen Drehkreuz. China baute weiterhin Mega-Center wie Phase 2 des Internationalen Ausstellungszentrums Peking, doch geopolitische Gegenwindfaktoren dämpften die ausgehenden Delegiertenströme. Insgesamt bleibt die langfristige Entwicklung der Region positiv, angetrieben durch demografisches Wachstum und Diversifizierung der Lieferketten.

Wettbewerbslandschaft

Wettbewerbslandschaft

Der Markt für Veranstaltungen und Ausstellungen bzw. der MICE-Markt wies im Jahr 2024 eine moderate Fragmentierung auf, doch schritt die Konsolidierung rasch voran. Legends schloss im August 2024 die Übernahme von ASM Global ab und schuf ein Veranstaltungsort-Management-Portfolio von über 350 Veranstaltungsorten auf fünf Kontinenten. Informa erwarb Ascential für 1,5 Milliarden USD und integrierte Marken-Events wie Money 20/20 und Cannes Lions. Technologieanbieter strebten nach Fähigkeits-Adjacenzen: Cvent fügte im April 2025 die Raumdesign-Software von Prismm und im Juli 2025 die Mobile-App-Suite von QuickMobile hinzu. Das Interesse von Private-Equity-Investoren stieg, wie die Übernahme von Marketplace Events durch Clarion Capital Partners im August 2025 zeigt, dem größten B2C-Showveranstalter Nordamerikas.

Der Wettbewerb verlagert sich nun in Richtung Plattformtiefe und globaler Präsenz. Anbieter mit integrierten Veranstaltungsort-Netzwerken, KI-Planungstools und geprüften Nachhaltigkeitsnachweisen sichern sich den bevorzugten Partnerstatus bei Unternehmenskunden. Regionale Unternehmen nutzen lokale Sprachkenntnisse, Vertrautheit mit regulatorischen Anforderungen und Regierungsbeziehungen, um ihren Anteil in Schwellenmärkten zu schützen. Chancen in weißen Flecken bestehen weiterhin bei CO₂-Beratungsdienstleistungen und schlüsselfertigen Hybrid-Produktionsstudios. Das Zusammenspiel von Konsolidierung und Technologieeinführung dürfte die Verhandlungsmacht neu gestalten und den MICE-Markt in Richtung eines Ökosystems drängen, in dem weniger, aber größere Akteure zunehmend komplexe Veranstaltungsportfolios orchestrieren.

Marktführer im Bereich Veranstaltungen und Ausstellungen

Informa PLC

ASM Global Holdings Inc.

Messe Frankfurt GmbH

GL Events SA

Reed Exhibitions (RX Global)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- August 2025: Clarion Capital Partners übernahm Marketplace Events und erweiterte sein Portfolio auf 120 Verbraucherschauen.

- Juli 2025: Cvent erwarb QuickMobile und hob die kumulativen Mobile-App-Downloads auf 16,7 Millionen.

- Juni 2025: Cvent unterzeichnete einen mehrjährigen Technologiedienstleistungsvertrag mit AIM Group International.

- April 2025: Cvent erwarb das auf Raumdesign spezialisierte Unternehmen Prismm, um 3D-Veranstaltungslayout-Workflows zu optimieren.

Umfang des globalen Berichts zum Markt für Veranstaltungen und Ausstellungen

- Veranstaltungen und Ausstellungen dienen als wirkungsvolle Marketinginstrumente. Sie bieten die Möglichkeit, ein Produkt oder eine Dienstleistung einem Publikum zu präsentieren und zu bewerben, das möglicherweise nur begrenzte oder keine Kenntnis von den Angeboten hat. Der Markt für Veranstaltungen und Ausstellungen ist nach Typ, Einnahmequelle, Endnutzer und Geografie segmentiert. Nach Typ ist der Markt in B2B, B2C und gemischt/hybrid unterteilt. Nach Einnahmequelle ist der Markt in Ausstellergebühren, Sponsoring-Gebühren, Eintrittsgebühren und Dienstleistungen segmentiert. Nach Endnutzer ist der Markt in den Konsumgüter- und Einzelhandelssektor, den Automobil- und Transportsektor, Industrie, Unterhaltung, Immobilien und Eigentum, den Gastgewerbesektor sowie weitere Endnutzer wie Gesundheitswesen und Pharmazie unterteilt. Nach Geografie ist der Markt in Nordamerika [Vereinigte Staaten, Kanada], Europa [Deutschland, Vereinigtes Königreich, Frankreich und Rest von Europa], Asien-Pazifik [China, Japan, Indien, Südkorea und Rest von Asien-Pazifik], Lateinamerika sowie Naher Osten und Afrika unterteilt. Für jedes Segment wurde die Marktgröße und -prognose auf der Grundlage des Wertes (in USD) erstellt.

| Meetings |

| Incentives |

| Konferenzen |

| Ausstellungen |

| Hybrid-/virtuelle Veranstaltungen |

| Veranstaltungsplanung und -management |

| Vermietung von Veranstaltungsorten |

| Transport und Logistik |

| Beherbergung |

| Speisen und Catering |

| Audio-Visuell- und Technologieservices |

| Andere Servicetypen |

| Kongresszentren |

| Hotels und Resorts |

| Outdoor-/unkonventionelle Veranstaltungsorte |

| Unternehmenseigene Einrichtungen |

| IT und Telekommunikation |

| Gesundheitswesen und Pharmazeutika |

| Bank-, Finanzdienstleistungs- und Versicherungswesen (BFSI) |

| Automobil und Fertigung |

| Gastgewerbe und Tourismus |

| Staatswesen und öffentlicher Sektor |

| Weitere Branchenvertikalen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Kenia | ||

| Rest von Afrika | ||

| Nach Veranstaltungstyp | Meetings | ||

| Incentives | |||

| Konferenzen | |||

| Ausstellungen | |||

| Hybrid-/virtuelle Veranstaltungen | |||

| Nach Servicetyp | Veranstaltungsplanung und -management | ||

| Vermietung von Veranstaltungsorten | |||

| Transport und Logistik | |||

| Beherbergung | |||

| Speisen und Catering | |||

| Audio-Visuell- und Technologieservices | |||

| Andere Servicetypen | |||

| Nach Veranstaltungsorttyp | Kongresszentren | ||

| Hotels und Resorts | |||

| Outdoor-/unkonventionelle Veranstaltungsorte | |||

| Unternehmenseigene Einrichtungen | |||

| Nach Branchenvertikale | IT und Telekommunikation | ||

| Gesundheitswesen und Pharmazeutika | |||

| Bank-, Finanzdienstleistungs- und Versicherungswesen (BFSI) | |||

| Automobil und Fertigung | |||

| Gastgewerbe und Tourismus | |||

| Staatswesen und öffentlicher Sektor | |||

| Weitere Branchenvertikalen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Rest von Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Rest von Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Rest von Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Kenia | |||

| Rest von Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Veranstaltungen und Ausstellungen im Jahr 2026?

Der Sektor entspricht im Jahr 2026 60,16 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 77,62 Milliarden USD erreichen.

Welche Region wächst am schnellsten im Bereich Geschäftsveranstaltungen?

Der Nahe Osten und Afrika wird bis 2031 eine CAGR von 6,42 % prognostiziert, gestützt durch umfangreiche Investitionen in Veranstaltungsorte und Zielmarketinganreize.

Welches Veranstaltungsformat wächst am schnellsten?

Hybrid-/virtuelle Veranstaltungen sind auf eine CAGR von 6,55 % ausgerichtet, was die anhaltende Nachfrage nach technologisch ermöglichter globaler Reichweite widerspiegelt.

Welche Servicekategorie verzeichnet das höchste Wachstum?

Audio-Visuell- und Technologieservices führen mit einer CAGR von 6,78 %, da immersive und KI-gesteuerte Erlebnisse zum Standard werden.

Welche Branchenvertikale gibt am meisten für Veranstaltungen aus?

IT und Telekommunikation hält den größten und am schnellsten wachsenden Anteil, mit 17,44 % des Umsatzes im Jahr 2025 und einer CAGR-Prognose von 6,22 %.

Welches Hauptrisiko sollten Planer im Jahr 2026 beachten?

Anhaltend volatile Flug- und Unterkunftspreise bleiben die unmittelbarste Budgetierungsherausforderung, mit einem prognostizierten negativen Einfluss von 0,9 % auf die globale CAGR.

Seite zuletzt aktualisiert am: