Mechanischer Tastaturmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

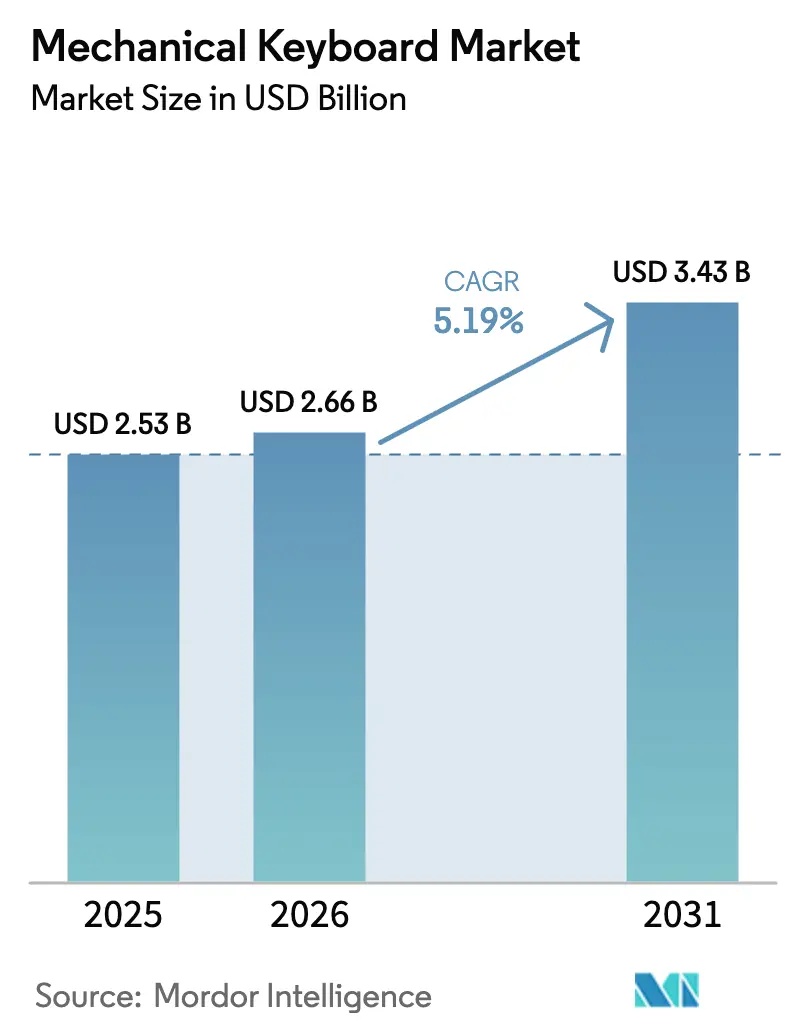

| Marktgröße (2026) | 2.66 Milliarden US-Dollar |

| Marktgröße (2031) | 3.43 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.19% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Mechanischen Tastaturmarkts von Mordor Intelligence

Die Größe des Mechanischen Tastaturmarkts wird im Jahr 2026 auf 2,66 Milliarden USD geschätzt, ausgehend von einem Wert von 2,53 Milliarden USD im Jahr 2025, mit Projektionen für 2031 von 3,43 Milliarden USD, was einem Wachstum von 5,19 % CAGR über den Zeitraum 2026–2031 entspricht. Die zunehmende Verbreitung von Hybrid-Arbeit, anhaltende Investitionen in Esports und die Miniaturisierung von Schaltern positionieren die Kategorie gemeinsam von einer Gaming-Nische zu einem Mainstream-Produktivitätszubehör um. Die Nachfrage nach kompakten 65%-Layouts und Flachprofil-Layouts nimmt zu, da Heimbüros kleiner werden und Arbeitnehmer ergonomische Upgrades suchen. Komponenteninnovationen, angeführt von optischen und Hall-Effekt-Designs, stützen die Premiumpreisgestaltung und halten die Leistung für Wettkampfspieler im Vordergrund. Die Produktionskapazitäten im asiatisch-pazifischen Raum, Europas strenge Ergonomievorschriften und die auf hohe Bildwiederholraten ausgerichtete Gaming-Kultur Nordamerikas schaffen zusammen ein ausgewogenes globales Wachstumsprofil.

Wichtigste Erkenntnisse des Berichts

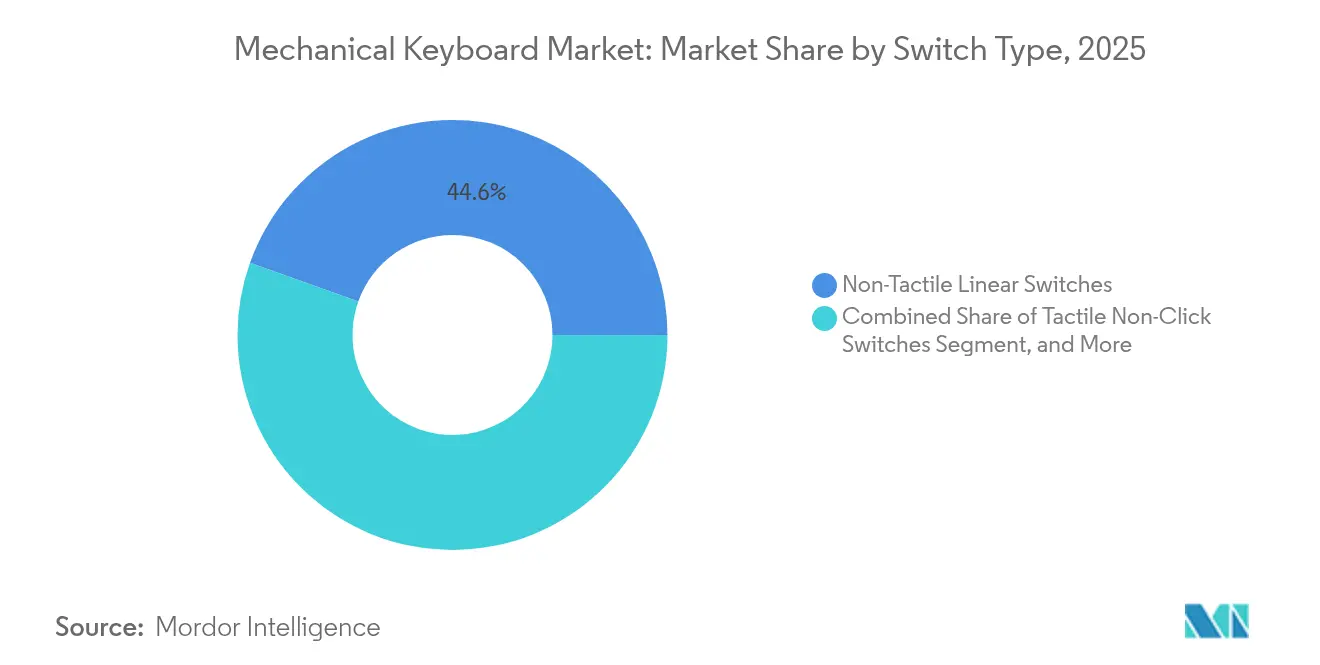

- Nach Schaltertyp hielten nicht-taktile lineare Schalter im Jahr 2025 einen Marktanteil von 44,55 % am Mechanischen Tastaturmarkt, während optische und Hall-Effekt-Schalter bis 2031 voraussichtlich mit einer CAGR von 7,62 % wachsen werden.

- Nach Konnektivität behielten kabelgebundene Modelle im Jahr 2025 einen Anteil von 69,05 % an der Marktgröße des Mechanischen Tastaturmarkts; 2,4-GHz-Funklösungen sollen bis 2031 mit einer CAGR von 6,32 % wachsen.

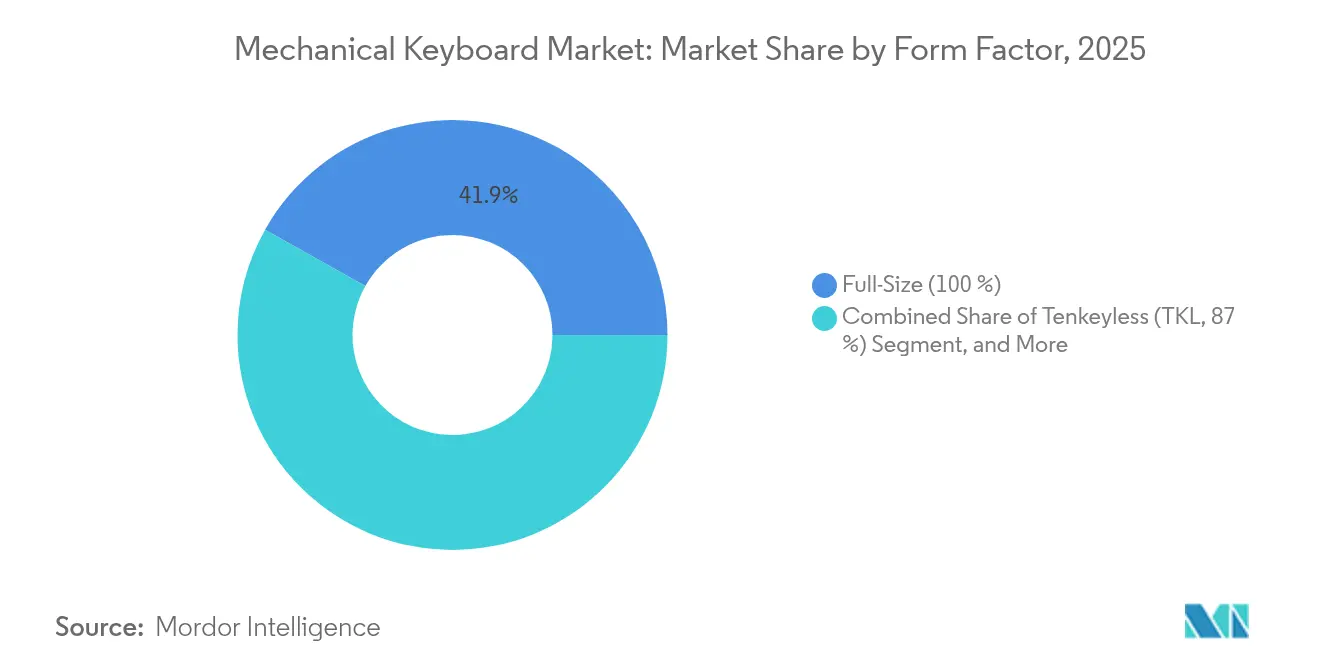

- Nach Formfaktor führten Vollformat-Layouts mit einem Umsatzanteil von 41,85 % im Jahr 2025; das 65%-Segment entwickelt sich bis 2031 mit einer CAGR von 8,23 %.

- Nach Tastenkappe-Material dominierte ABS mit einem Anteil von 57,95 % im Jahr 2025, während PBT-Doppelschuss-Varianten bis 2031 voraussichtlich jährlich um 7,75 % wachsen werden.

- Nach Anwendung beherrschten Gaming und Esports im Jahr 2025 59,75 % der Marktgröße des Mechanischen Tastaturmarkts; Enthusiasten- und DIY-Anwendungsfälle verzeichnen mit 8,55 % CAGR bis 2031 das höchste Wachstum.

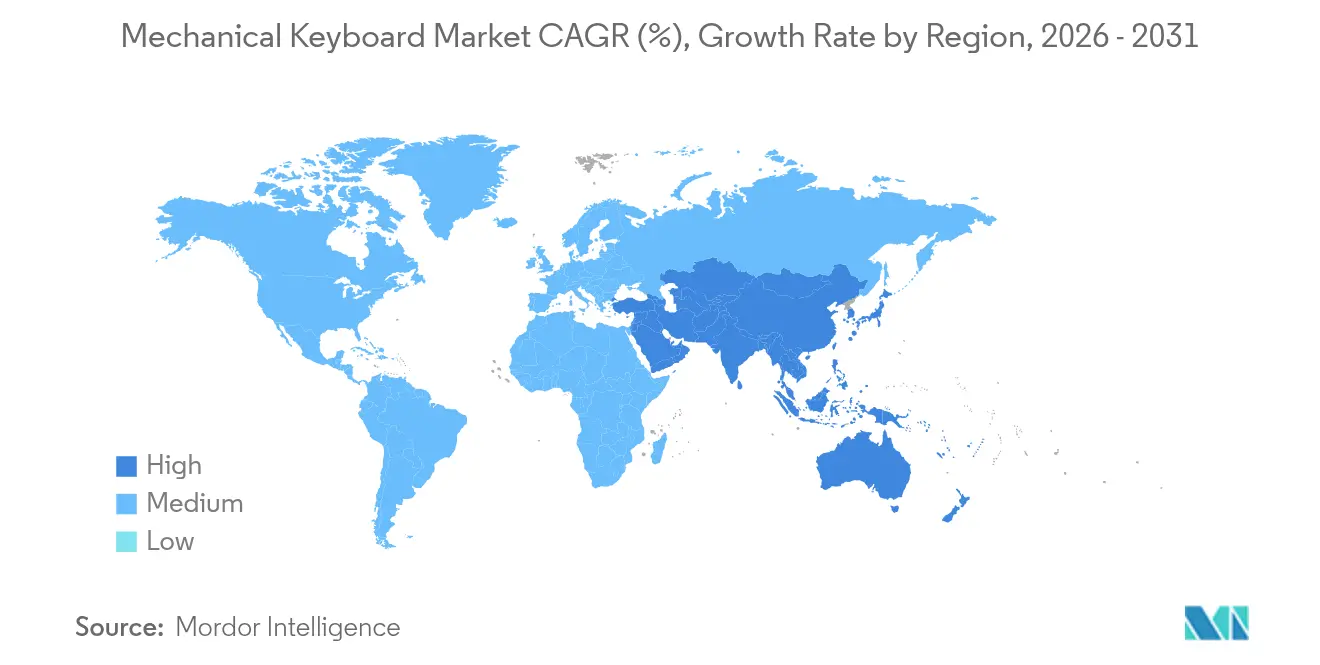

- Nach Geografie erzielte der asiatisch-pazifische Raum im Jahr 2025 einen Umsatzanteil von 38,15 % und soll im Prognosezeitraum die schnellste CAGR von 5,96 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Mechanischen Tastaturmarkt

Analyse der Treiberwirkung*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Esports-getriebene Expansion von Gaming-Monitoren mit hoher Bildwiederholrate | +0.8% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Aufstieg der hybriden Arbeitskultur | +0.6% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Schnelles Wachstum von DIY- und Enthusiasten-Communitys | +0.9% | Kernregion Asien-Pazifik; globale Ausbreitung | Langfristig (≥ 4 Jahre) |

| Schalterminiaturisierung für 60%- und 65%-Layouts | +0.7% | Global | Mittelfristig (2–4 Jahre) |

| Einführung optischer und Hall-Effekt-Schalter | +0.5% | Esports-Zentren weltweit | Kurzfristig (≤ 2 Jahre) |

| Betriebliche Ergonomieprogramme | +0.4% | Europa mit Ausweitung auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Esports-getriebene Expansion von Gaming-Monitoren mit hoher Bildwiederholrate

Hochleistungsbildschirme mit 240 Hz und mehr ermöglichen es Wettkampfspielern, Vorteile nur dann vollständig zu nutzen, wenn jedes Peripheriegerät gleich schnell reagiert. Profiteams schreiben nun Tastaturen mit einer Latenz von unter 1 ms vor, und Marken wie Corsair verzeichneten einen Anstieg der Peripherieumsätze parallel zu Monitor-Upgrades.[1]Corsair Gaming Inc., "Corsair Gaming meldet starkes Umsatz-, EBITDA- und Bruttomargen-Wachstum im ersten Quartal 2025," ir.corsair.com Turnierveranstalter bündeln Tastaturen in Sponsorenpaketen, während Monitorhersteller zertifizierte Boards zusammen mit neuen Panels bewerben. Content-Creator verstärken diese Anforderung während Livestreams und festigen die Verbrauchernachfrage. Die Rückkopplungsschleife treibt Premium-Boards über Gaming-Kreise hinaus zu Mainstream-Käufern, die eine „turniertaugliche” Qualitätssicherung suchen.

Aufstieg der hybriden Arbeitskultur intensiviert Heimbüro-Upgrades

Dauerhafte Fernarbeit hat mechanische Tastaturen zu unverzichtbaren täglichen Produktivitätswerkzeugen gemacht. Logitechs Kategorie Tastaturen und Kombis wuchs im ersten Quartal 2025 um 20 %, da Unternehmen ihre Mitarbeiter mit hochwertigeren Eingabegeräten ausstatteten. IT-Budgets sehen nun ergonomische Peripheriegeräte vor und fördern kabellose Mehrgeräte-Boards, die zwischen Arbeits-Laptop und privatem PC wechseln. Betriebliche Versicherungsprogramme klassifizieren mechanische Boards als gesundheitsbezogene Ausgaben und beschleunigen die Massenbeschaffung. Langlebige PBT-Tastenkappen gewinnen bei Fachleuten an Bedeutung, die Langlebigkeit gegenüber RGB-Ästhetik bevorzugen.

Schnelles Wachstum von DIY- und Enthusiasten-Tastatur-Communitys

Influencer-getriebene Teardown-Videos auf YouTube und Twitch haben Tastaturen als anpassbare Kunstobjekte neu positioniert. Hobbyisten im asiatisch-pazifischen Raum profitieren von der Nähe zu Fabriken und verwandeln Teile aus Shenzhen in weltweit versandte Bausätze. Direkt-an-Verbraucher-Schalterhersteller verzeichneten im Jahr 2025 ein robustes Wachstum in ihren Webshops, da Bastler OEMs umgingen. Virale Trends – von Dichtungshalterungen bis hin zu latenten Schalldämpfungsmodifikationen – verbreiten sich über soziale Netzwerke, verkürzen Produktzyklen und ermöglichen es kleinen Marken, Design-Feedback in Echtzeit über Crowdsourcing zu sammeln. Der Experimentierfreude der Community fördert kontinuierliche Komponenteninnovationen.

Schalterminiaturisierung ermöglicht ultraportable Layouts

Dünne mechanische Schalterplattformen, die CHERRY im Jahr 2025 eingeführt hat, ermöglichen Boards mit einer Bauhöhe von nur 22 mm bei gleichzeitig erhaltenem 4-mm-Hub.[2]CHERRY, "CHERRY führt die Revolution von mechanischen zu intelligenten Schaltern an," cherry.de Kompakte 65%-Designs bleiben reisefreundlich und behalten dennoch Pfeiltasten bei, was ein breites Nutzerspektrum von Programmierern bis hin zu Kreativen anspricht. Die Portabilität entspricht den Bedürfnissen von Mobile-First-Fachleuten, die zwischen Cafés und Co-Working-Spaces wechseln. Hersteller nutzen die Miniaturisierung, um geteilte oder ergonomische Varianten ohne übermäßiges Gewicht zu produzieren und so die adressierbare Nachfrage zu erweitern.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisinflation bei PBT-Tastenkappen und kundenspezifischen Leiterplatten | -0.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Konzentration der Lieferkette in China | -0.6% | Global; akut in Nordamerika | Mittelfristig (2–4 Jahre) |

| Begrenzte Akkulaufzeit und Latenz bei Esports-Funklösungen | -0.8% | Wettkampf-Gaming-Märkte | Langfristig (≥ 4 Jahre) |

| Umweltprüfung von ABS-Tastenkappen | -0.3% | Europa; zunehmend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisinflation bei Nischenkomponenten begrenzt die Massenadoption

Premium-Teile wie Doppelschuss-PBT-Tastenkappen kosten 40–60 % mehr als ABS, was die endgültigen Einzelhandelspreise über das Budget von Gelegenheitskäufern hinaus treibt. Kundenspezifische Leiterplattenauflagen bleiben klein, was die Stückkosten erhöht und den Garantieaufwand für Marken steigert. Materialengpässe verstärken die Volatilität, machen Sonderauflagen noch teurer und halten die Durchdringung im Massenmarkt gedämpft.

Konzentration der Lieferkette in China setzt Marken Zollrisiken aus

Jüngste Zölle von 45 % zwangen Qwertykeys und Keyboardio, US-Lieferungen einzustellen, und verdeutlichten die übermäßige Abhängigkeit von Produktionsclustern in Guangdong.[3]Wes Davis, "Qwertykeys stoppt Tastaturlieferungen in die USA wegen Zollkosten und Verwirrung," theverge.com Die Diversifizierung der Werkzeugausstattung außerhalb Chinas erweist sich als kostspielig und zeitaufwendig. Größere Anbieter absorbieren Zölle über geringere Margen; kleinere Labels riskieren den Marktaustritt. Die Komponentenbeschaffung – von Schaltern bis hin zu Stabilisatoren – sieht sich demselben geografischen Engpass gegenüber, was die Exposition verstärkt, wenn die Handelspolitik verschärft wird.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Schaltertyp: Lineare Dominanz trifft auf kontaktlose Innovation

Nicht-taktile lineare Technologie hielt im Jahr 2025 44,55 % des Mechanischen Tastaturmarkts und festigte ihre Führungsposition bei Gamern, die reibungslose Tastenanschläge fordern. Optische und Hall-Effekt-Designs verzeichnen jedoch eine CAGR von 7,62 %, angetrieben durch Latenzvorteile von unter 1 ms, die bei Esports-Profis Anklang finden. CHERRYs induktive IK-Plattform veranschaulicht den Wandel hin zur kontaktlosen Betätigung und verspricht unbegrenzte Anpassbarkeit und verlängerte Lebensdauer. Hot-Swap-fähige Leiterplatten fördern das Experimentieren weiter und ermöglichen es Nutzern, von linearen auf optische Sets zu wechseln, ohne neue Boards kaufen zu müssen. Die Marktgröße des Mechanischen Tastaturmarkts für kontaktlose Kategorien soll bis 2031 zunehmen, da sich die Preisaufschläge verringern.

Lineare Schalter werden in Büroumgebungen weiterhin dominieren, wo der leise Betrieb gut mit Produktivitätsanforderungen harmoniert, aber wachsende DIY-Communitys beschleunigen die breitere Einführung fortschrittlicher Mechanismen. Esports-Organisationen standardisieren nun auf einzelne Schalter-SKUs, um die Konsistenz beim Training zu gewährleisten, was die Nachahmung durch Verbraucher beeinflusst. Komponentenhersteller pflegen abgestufte Produktlinien – traditionelle MX-, optische und Hall-Effekt-Varianten –, um segmentierte Preispunkte zu bedienen und gleichzeitig Marktanteile zu verteidigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Konnektivität: Kabelgebundene Zuverlässigkeit versus kabellose Bequemlichkeit

Kabelgebundene Varianten kontrollierten im Jahr 2025 69,05 % des Umsatzes dank der für Turniere entscheidenden Nulllatenz-Garantie. Dennoch liefern 2,4-GHz-Modelle eine CAGR von 6,32 %, gestützt durch Fortschritte bei Flachprofil-Akkus und Tri-Modus-Tastaturen wie Logitechs G515, die bei 1.000 Hz Abfragerate eine Akkulaufzeit von 36 Stunden bietet. Unternehmen befürworten Funklösungen, um Schreibtische zu entrümpeln und flexibles Sitzen zu ermöglichen. Die Marktgröße des Mechanischen Tastaturmarkts für Funksegmente wird sich ausweiten, da Schnelllade- und abnehmbare Kabeloptionen die Akku-Angst lindern.

Wettkampfspieler bleiben aufgrund von Interferenzverboten bei LAN-Veranstaltungen an Kabel gebunden. Mittelklasse-Spieler akzeptieren jedoch Mikrosekunden-Verzögerungen für kabelfreien Komfort und treiben Marken dazu an, austauschbare Akkus und zweckgebundene Turnier-Dongles zu entwickeln. Bluetooth bleibt für den Mehrgeräte-Komfort sekundär, hinkt jedoch bei reinen Leistungsmetriken hinterher. Dual-Modus-Boards sichern Käufe gegen sich entwickelnde Nutzerprofile ab.

Nach Formfaktor: Kompakte Layouts gewinnen an Dynamik

Vollformatgeräte machten im Jahr 2025 41,85 % der Lieferungen aus und unterstreichen die anhaltende Relevanz für Tabellenkalkulationen und Dateneingabe. Die 65%-Kategorie führt jedoch das Wachstum mit einer CAGR von 8,23 % an, da mobile Fachleute und Gamer die Beibehaltung von Pfeiltasten bei minimalem Platzbedarf schätzen. Die Marktanteilsmuster des Mechanischen Tastaturmarkts veranschaulichen diesen Wandel, wobei die Optimierung des Schreibtischplatzes auf Multi-Monitor-Setups ausgerichtet ist.

Hersteller nutzen die Schalterminiaturisierung, um das Tippgefühl trotz reduzierter Gehäusehöhe konsistent zu halten. Tenkeyless- und 75%-Formate diversifizieren die Auswahl weiter und richten sich jeweils an Gamer und Programmierer. Extreme 60%- und 40%-Boards bleiben eine Nische, treiben jedoch kreative Layout-Experimente voran, nähren die Enthusiasten-Kultur und informieren das Mainstream-Design.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Tastenkappe-Material: Premium-PBT stärkt den Markenwert

ABS-Optionen dominierten im Jahr 2025 mit einem Anteil von 57,95 % aufgrund von Kosteneffizienz und Farbflexibilität. PBT wächst jährlich um 7,75 % und wird für seine schussresistente Textur und Umweltoptik angesichts der europäischen Kunststoffvorschriften geschätzt. Die Marktgröße des Mechanischen Tastaturmarkts für PBT-Linien wird zunehmen, da Skaleneffekte entstehen und Unternehmenskäufer Langlebigkeit priorisieren.

Doppelschuss-Formgebung sichert Beschriftungen gegen Abnutzung, während die Nachfrage nach Kunsthandwerk exotische Verbundwerkstoffe wie POM-Mischungen antreibt. Regulatorische Impulse hin zu Kreislaufmaterialien könnten Innovationen bei Biokunststoffen beschleunigen und frühen Anwendern Differenzierungshebel bieten.

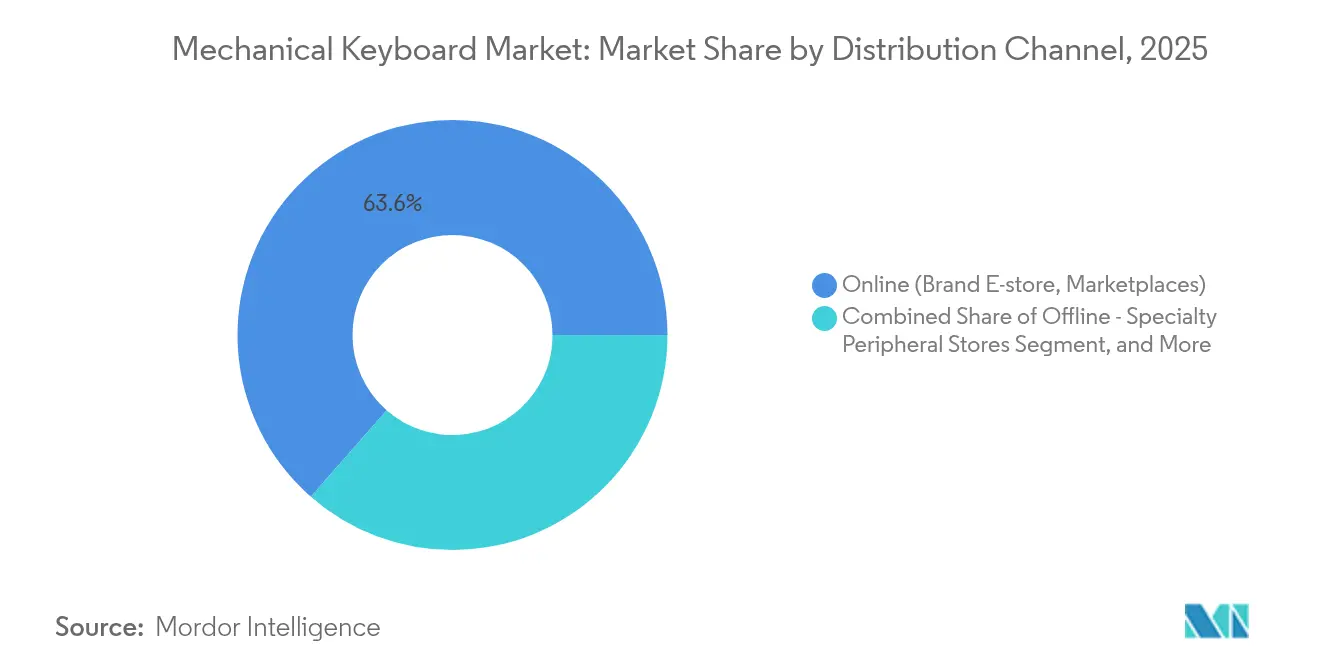

Nach Vertriebskanal: Online führt, erlebnisorientierter Einzelhandel erlebt eine Wiederbelebung

E-Commerce erfasste im Jahr 2025 63,55 % der Volumina und spiegelt die globale Reichweite und die breite SKU-Verfügbarkeit wider. Direkte Markenshops steigern die Margen und sammeln Kundenfeedback-Schleifen, während Marktplätze Traffic und Logistik sicherstellen. Spezialisierte Peripheriegeräte-Fachgeschäfte, die eine CAGR von 6,08 % verzeichnen, ermöglichen es Verbrauchern, Schalter zu testen – eine taktile Anforderung, die online fehlt.

Einzelhändler bieten hybride „Click-and-Collect”-Modelle an, um Bequemlichkeit und Erlebnis zu verbinden. Da das Wachstum des Mechanischen Tastaturmarkts in den Mainstream vordringt, führen große Elektronikfachmärkte kuratierte Sortimente, die Gelegenheitskäufer an Premium-Tippen heranführen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung und Endnutzer: Gaming hält stand, Enthusiasten-DIY beschleunigt sich

Gaming und Esports bewahrten im Jahr 2025 59,75 % des Umsatzes, unterstützt durch die Streamer-Kultur, die Tastatur-Ästhetik zu On-Camera-Requisiten erhebt. Enthusiasten- und DIY-Bastler prognostizieren eine CAGR von 8,55 %, da Hobbyisten Selbstausdruck anstreben. Unternehmensbüros übernehmen geteilte und Flachprofil-Einheiten im Rahmen von Ergonomiebudgets, während Entwickler die Programmierbarkeit für Code-Makros schätzen.

Industrielle Umgebungen fordern versiegelte Boards für staubige oder chemische Zonen und beweisen, dass mechanische Robustheit die Verbraucherwahrnehmung übersteigt. Der Mechanische Tastaturmarkt diversifiziert sich weiter, wobei jedes Segment maßgeschneiderte Innovationszyklen antreibt.

Geografische Analyse

Der asiatisch-pazifische Raum führte im Jahr 2025 mit einem Umsatzanteil von 38,15 % und soll mit einer CAGR von 5,96 % wachsen, verankert durch die Produktionscluster in Guangdong und lebhafte Gaming-Szenen in China, Japan und Südkorea. Lokale DIY-Foren übersetzen die Fabriknähe in schnelle Prototyp-zu-Markt-Zyklen, während exportorientierte Marken Kostenvorteile nutzen. Regulatorische Unsicherheiten wie US-Zölle setzen jedoch das Risiko der Überkonzentration der Region aus.

Nordamerika liegt zurück, genießt jedoch hohe Pro-Kopf-Ausgaben für Zubehör und eine ausgereifte Esports-Infrastruktur. Hybrid-Arbeits-Upgrades treiben die Unternehmensnachfrage nach kabellosen ergonomischen Modellen an. Zollvolatilität spornt explorative Verlagerungen zur mexikanischen Montage an, obwohl die Skalierung begrenzt bleibt. Kanada verzeichnet eine wachsende Enthusiasten-Adoption, angetrieben durch grenzüberschreitenden E-Commerce, der inländische Vertriebslücken überbrückt.

Europa wächst stetig unter ergonomischen und umweltrechtlichen Vorschriften. Deutschlands Ingenieurkultur und die britische Content-Creator-Landschaft unterstützen den Verkauf von Premium-Boards, während nordische Länder geteilte Designs pionieren, die mit dem Ethos des betrieblichen Wohlbefindens übereinstimmen. EU-Richtlinien zu Kunststoffabfällen drängen Marken dazu, von ABS auf recycelbare Alternativen umzusteigen, und fördern regionale Differenzierung bei nachhaltigen Materialien.

Wettbewerbslandschaft

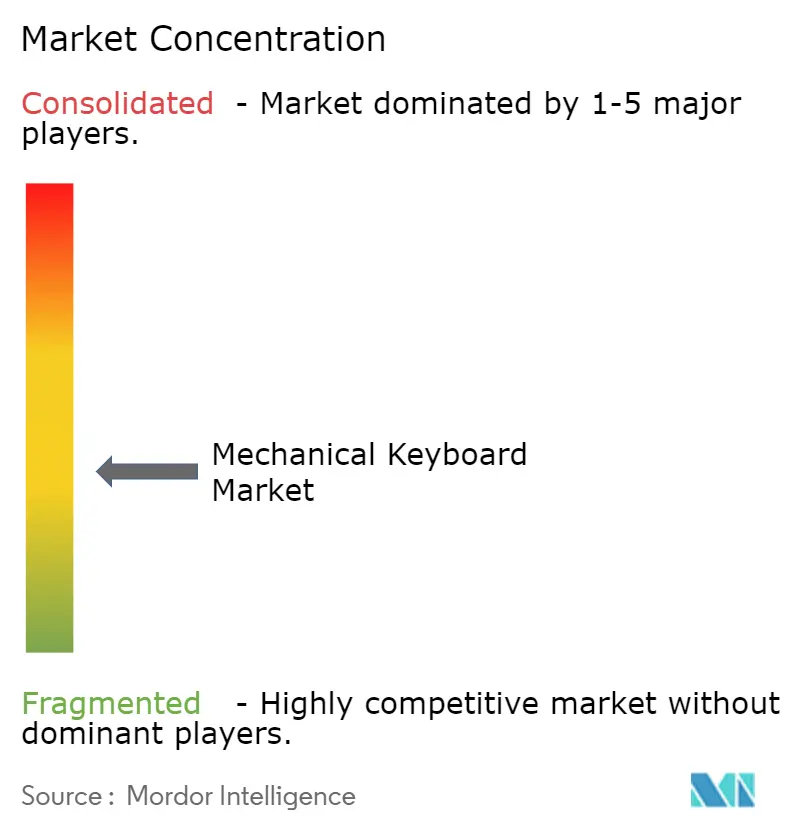

Die Marktkonzentration ist moderat: Globale Konzerne wie Logitech, Corsair und Razer koexistieren mit agilen Spezialisten wie Keychron, DuckyChannel und Varmilo. Logitech verzeichnete im ersten Quartal 2025 ein Umsatzwachstum von 20 % im Jahresvergleich bei Tastaturen auf 1,1 Milliarden USD und bestätigte damit seine Führungsposition. Größere Anbieter nutzen ihre breite Einzelhandelsreichweite und proprietäre Software-Ökosysteme, während Nischenanbieter Enthusiasten über Hot-Swap-fähige Bausätze und crowdfinanzierte Markteinführungen ansprechen.

Komponentenhersteller üben strategischen Einfluss aus; CHERRYs Multi-Technologie-Schalterportfolio ermöglicht es OEM-Partnern, Produktlinien ohne vollständiges Redesign aufzufrischen und so den Differenzierungsschwung aufrechtzuerhalten. Lieferkettenerschütterungen fördern Co-Fertigungsvereinbarungen außerhalb Chinas, doch nur Tier-1-Marken können die damit verbundenen Kosten derzeit absorbieren.

Wettbewerbstaktiken betonen Technologie, nicht Preis: Flachprofil-Gehäuse, kontaktlose Schalter und KI-gestützte Makros stehen im Mittelpunkt der Markteinführungen 2025. Nachhaltigkeit verspricht ein aufkommendes Schlachtfeld, da EU-Vorschriften verschärft werden. Partnerschaften mit Esports-Organisationen und Content-Creatorn bleiben entscheidende Markenstärkungshebel, während B2B-Ergonomieverträge inkrementelle Volumina erschließen.

Marktführer im Bereich Mechanische Tastaturen

Logitech International SA.

Dell Technologies Inc.

Huawei Technologies Co. Ltd.

Lenovo Group

Samsung Electronics Co. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: CHERRY stellte auf der COMPUTEX 2025 die IK-Induktiv-, MK-Magnetik- und neue MX-Schalterfamilien vor und signalisierte damit einen Wandel hin zu kontaktlosen und Multi-Sensor-Lösungen für Tastaturen.

- Mai 2025: Corsair Gaming meldete für das erste Quartal 2025 einen Nettoumsatz von 369,75 Millionen USD, gegenüber 337,26 Millionen USD im ersten Quartal 2024, wobei Gamer- und Creator-Peripheriegeräte einen starken Beitrag leisteten.

- April 2025: Keyboardio stellte US-Lieferungen ein, nachdem Zölle die Kosten auf ein nicht tragbares Niveau angehoben hatten, was die geopolitische Exposition verdeutlicht.

- April 2025: Logitech stellte die Logi KI-Prompt-Builder-Software zusammen mit der Signature KI Edition Maus vor und integrierte damit den Zugang zu generativer KI in Peripheriegeräte.

Globaler Berichtsumfang des Mechanischen Tastaturmarkts

Mechanische Tastaturen verfügen für jede Taste über individuelle mechanische Schalter. Jeder Schalter besteht aus einer Tastenkappe, einer Feder und einem Mechanismus, der einen Tastendruck erkennt, wenn er betätigt wird. Bekannt für ihr taktiles Feedback, deutliche Tastenanschläge und langanhaltende Haltbarkeit, haben mechanische Tastaturen eine starke Marktpräsenz etabliert.

Die Studie verfolgt die Umsätze, die durch den Verkauf mechanischer Tastaturen von verschiedenen Akteuren weltweit erzielt werden. Sie verfolgt auch die wichtigsten Marktparameter, die zugrunde liegenden Wachstumstreiber und die wichtigsten Anbieter, die in der Branche tätig sind, was die Marktschätzungen und Wachstumsraten über den Prognosezeitraum unterstützt. Die Studie analysiert ferner die Gesamtauswirkungen der COVID-19-Nachwirkungen und anderer makroökonomischer Faktoren auf den Markt. Der Umfang des Berichts umfasst Marktgrößen und Prognosen für die verschiedenen Marktsegmente.

Der Mechanische Tastaturmarkt ist segmentiert nach Produkttyp (nicht-taktile lineare Schalter, taktile Nicht-Klick-Schalter und taktile Klick-Schalter), Konnektivität (kabelgebunden und kabellos), Anwendung (Gaming und Büro/Industrie) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Lateinamerika). Die Marktgrößen und Prognosen hinsichtlich des Werts (USD) für alle oben genannten Segmente werden bereitgestellt.

| Nicht-taktile lineare Schalter |

| Taktile Nicht-Klick-Schalter |

| Taktile Klick-Schalter |

| Optische und Hall-Effekt-Schalter |

| Mechanische Flachprofil-Schalter |

| Kabelgebunden |

| Kabellos (2,4 GHz, Bluetooth, Dual-Modus) |

| Vollformat (100 %) |

| Tenkeyless (TKL, 87 %) |

| 75%-Layout |

| 65%-Layout |

| 60% und darunter |

| Ergonomisch/Geteilt |

| ABS |

| PBT (Einfach- und Doppelschuss) |

| POM und weitere |

| Online (Marken-E-Store, Marktplätze) |

| Offline – Spezialisierte Peripheriegeräte-Fachgeschäfte |

| Offline – Masseneinzelhandel und Unterhaltungselektronik-Ketten |

| Gaming und Esports |

| Büro und Industrie |

| Programmier- und Entwickler-Workstations |

| Enthusiasten und DIY-Modder |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südostasien | ||

| Übriger Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Länder des Golfkooperationsrats |

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Schaltertyp | Nicht-taktile lineare Schalter | ||

| Taktile Nicht-Klick-Schalter | |||

| Taktile Klick-Schalter | |||

| Optische und Hall-Effekt-Schalter | |||

| Mechanische Flachprofil-Schalter | |||

| Nach Konnektivität | Kabelgebunden | ||

| Kabellos (2,4 GHz, Bluetooth, Dual-Modus) | |||

| Nach Formfaktor | Vollformat (100 %) | ||

| Tenkeyless (TKL, 87 %) | |||

| 75%-Layout | |||

| 65%-Layout | |||

| 60% und darunter | |||

| Ergonomisch/Geteilt | |||

| Nach Tastenkappe-Material | ABS | ||

| PBT (Einfach- und Doppelschuss) | |||

| POM und weitere | |||

| Nach Vertriebskanal | Online (Marken-E-Store, Marktplätze) | ||

| Offline – Spezialisierte Peripheriegeräte-Fachgeschäfte | |||

| Offline – Masseneinzelhandel und Unterhaltungselektronik-Ketten | |||

| Nach Anwendung und Endnutzer | Gaming und Esports | ||

| Büro und Industrie | |||

| Programmier- und Entwickler-Workstations | |||

| Enthusiasten und DIY-Modder | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Nordische Länder | |||

| Übriges Europa | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südostasien | |||

| Übriger Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Länder des Golfkooperationsrats | |

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Mechanischen Tastaturmarkts?

Der Markt hat im Jahr 2026 einen Wert von 2,66 Milliarden USD und soll bis 2031 einen Wert von 3,43 Milliarden USD erreichen.

Welcher Schaltertyp führt den globalen Absatz an?

Nicht-taktile lineare Schalter dominieren mit einem Umsatzanteil von 44,55 % im Jahr 2025.

Warum gewinnen 65%-Tastaturen an Beliebtheit?

Sie verbinden kompakte Abmessungen mit funktionalen Pfeiltasten und unterstützen mobile Fachleute und Gamer, ohne dass ein Vollformat-Schreibtisch erforderlich ist.

Wie wirken sich Zölle auf die Verfügbarkeit mechanischer Tastaturen in den Vereinigten Staaten aus?

Jüngste Zölle von 45 % zwangen mehrere Nischenmarken, US-Lieferungen einzustellen, und verdeutlichten die Abhängigkeit der Lieferkette von chinesischen Fabriken.

Welche Region wächst in diesem Markt am schnellsten?

Der asiatisch-pazifische Raum verzeichnet mit 5,96 % die höchste CAGR dank der Fertigungskonzentration und der lebhaften Gaming-Kultur.

Sind kabellose Tastaturen für Esports geeignet?

Latenz- und Akkubeschränkungen halten Spitzenspieler weiterhin an kabelgebundene Modelle gebunden, obwohl Fortschritte bei 2,4-GHz-Lösungen den Abstand kontinuierlich verringern.

Seite zuletzt aktualisiert am: