Marktgröße und Marktanteil für Messung während des Bohrens (MWD)

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 4.07 Milliarden US-Dollar |

| Marktgröße (2031) | 5.94 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.88% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

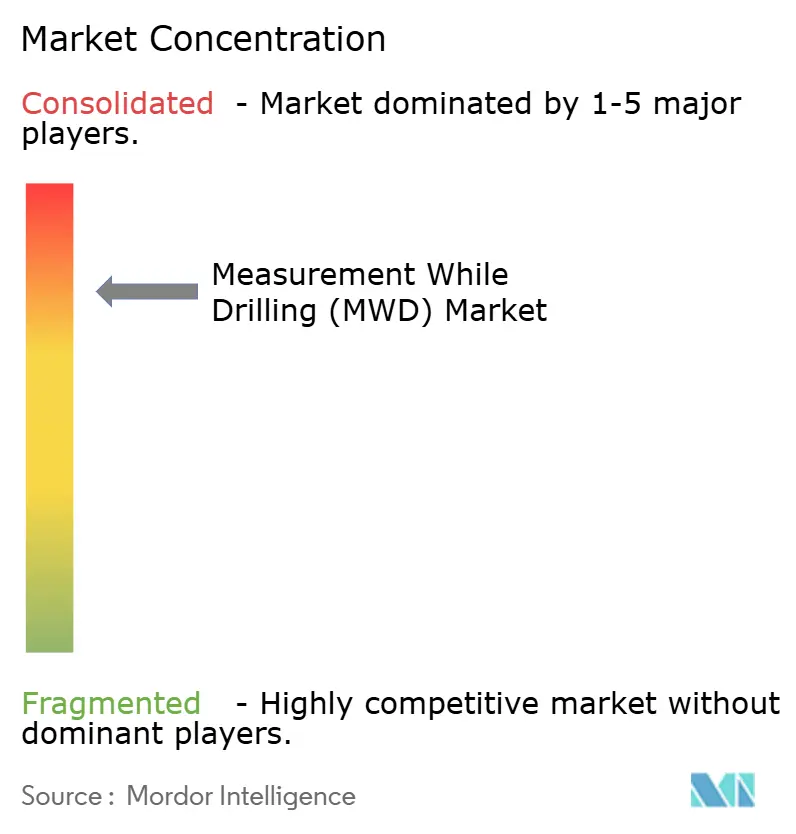

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Messung während des Bohrens (MWD) von Mordor Intelligence

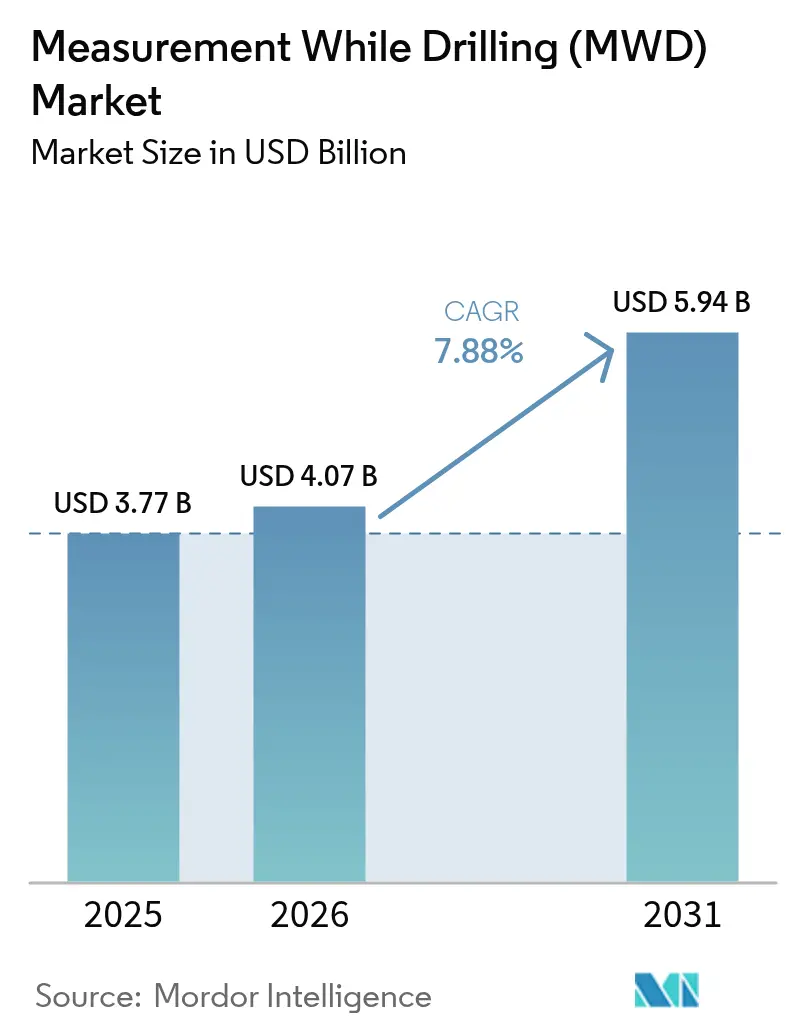

Die Marktgröße für Messung während des Bohrens soll von 3,77 Milliarden USD im Jahr 2025 auf 4,07 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 7,88 % über den Zeitraum 2026–2031 einen Wert von 5,94 Milliarden USD erreichen.

Die beschleunigte Einführung von Echtzeit-Datenerfassung, autonomem Bohren und Hochbandbreiten-Telemetrie bildet die Grundlage dieses Wachstums, da Betreiber bestrebt sind, unproduktive Zeiten zu reduzieren und die Bohrlochplatzierung in komplexen Formationen zu verbessern.[1]SLB, "Autonome Richtbohrsysteme," slb.com Die Erschließung unkonventioneller Schiefervorkommen in Nordamerika, eine Erholung der Ausgaben für Tief- und Ultratiefseegewässer sowie eine zunehmende geothermische Aktivität erweitern gemeinsam das Marktchancenspektrum für Messung während des Bohrens. Die Wettbewerbsdifferenzierung dreht sich nun um künstliche Intelligenz und geschlossene Automatisierung, die die Bohrgeschwindigkeit und den Reservoirkontakt steigern und gleichzeitig Sicherheitsrisiken mindern. Zuverlässigkeitsgrenzen bei hohen Temperaturen in HPHT-Bohrungen sowie die Volatilität der Rohstoffpreise bleiben die wichtigsten technischen und kommerziellen Einschränkungen.

Wichtigste Erkenntnisse des Berichts

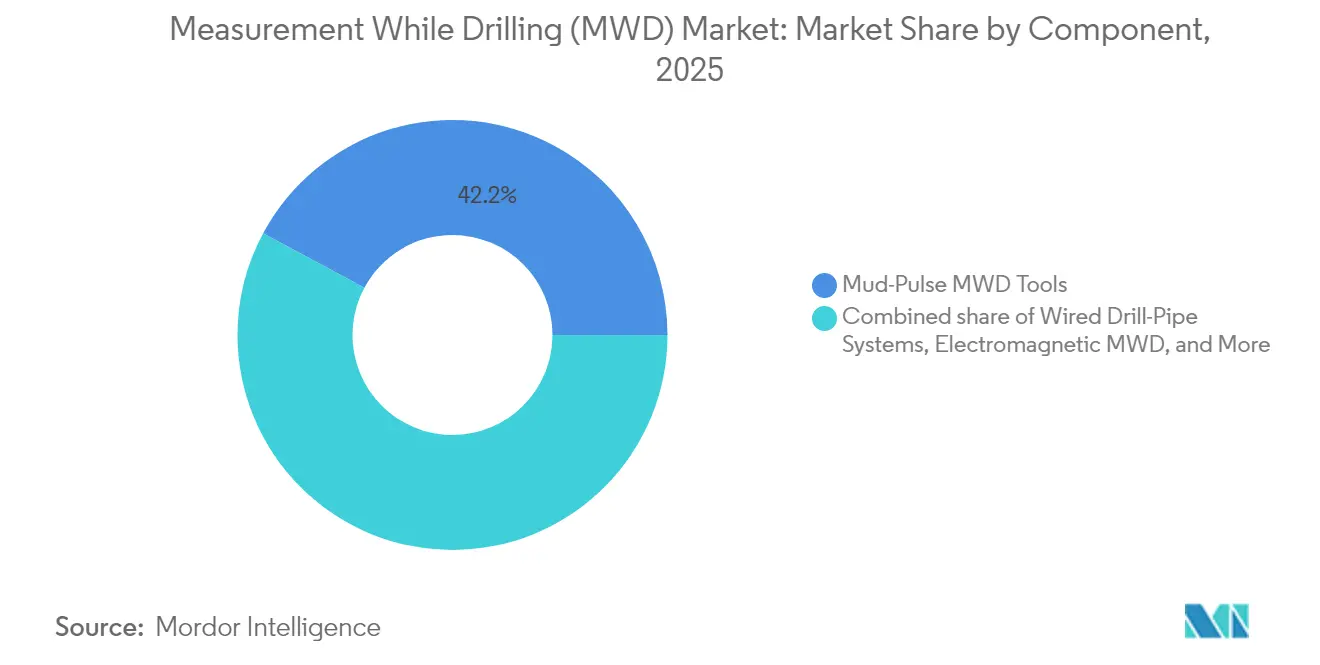

- Nach Komponente führten Schlammpuls-MWD-Werkzeuge den Marktanteil für Messung während des Bohrens mit 42,15 % im Jahr 2025 an, während verkabelte Bohrstrangsysteme bis 2031 auf eine CAGR von 9,73 % zusteuern.

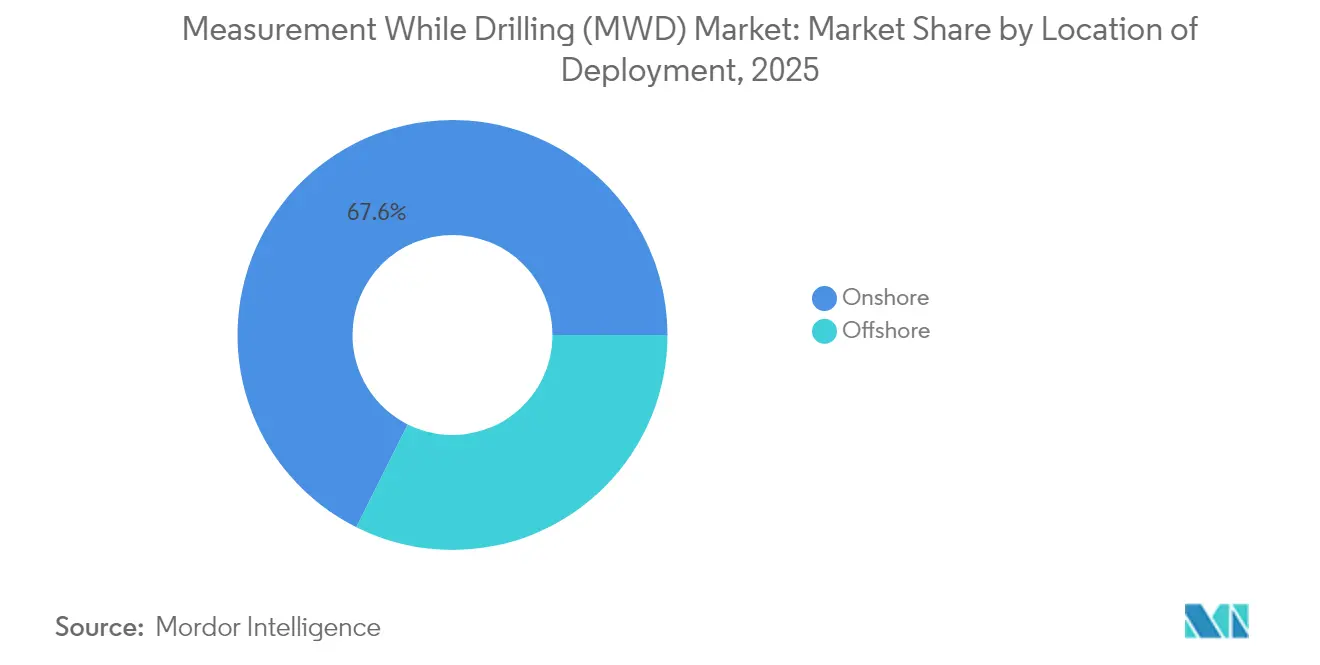

- Nach Einsatzort entfielen 67,62 % der Aktivitäten im Jahr 2025 auf Onshore-Betriebe, während Offshore-Einsätze zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 9,05 % wachsen werden.

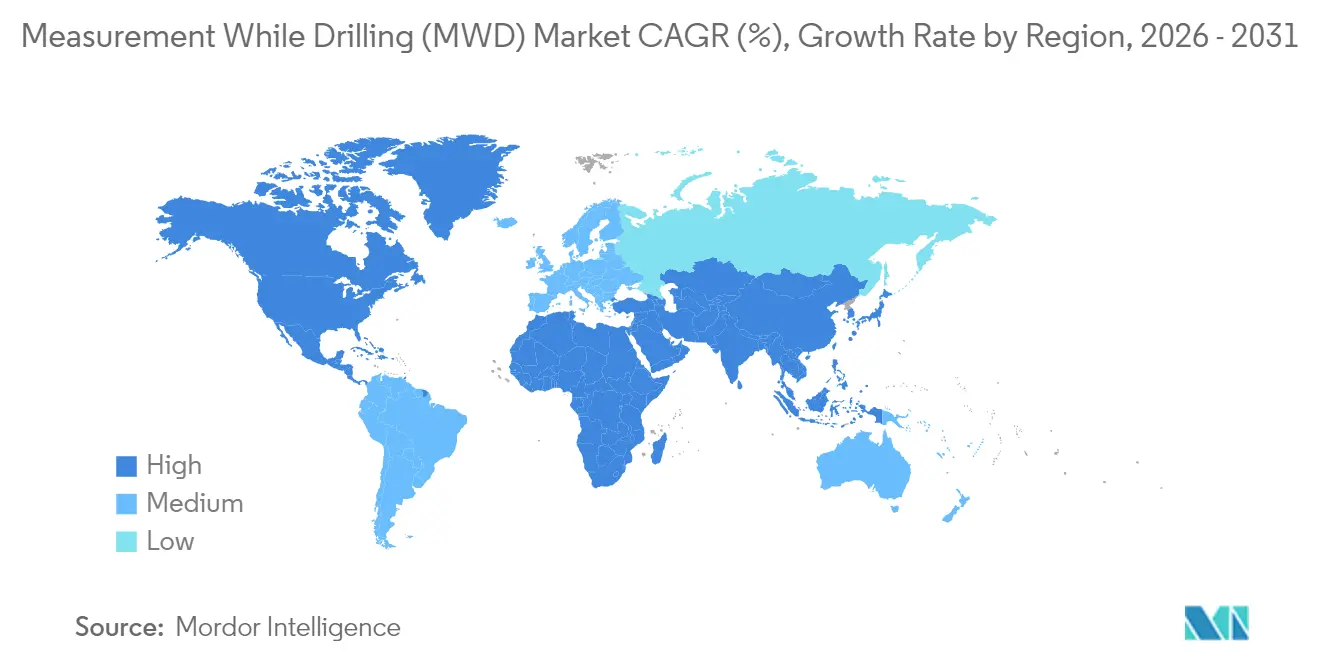

- Nach Geografie entfielen 38,12 % des Umsatzes im Jahr 2025 auf Nordamerika, und die Region Asien-Pazifik soll bis 2031 mit einer CAGR von 8,56 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Messung während des Bohrens (MWD)

Analyse der Auswirkungen von Treibern*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum beim Bohren unkonventioneller Schiefervorkommen | +2.1% | Nordamerika, Argentinien, Australien | Mittelfristig (2–4 Jahre) |

| Steigender Bedarf zur Reduzierung von NPT und Bohrkosten | +1.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Erholung der CAPEX für Tief- und Ultratiefseegewässer | +1.5% | Nordsee, Golf von Mexiko, Brasilien, Westafrika | Mittelfristig (2–4 Jahre) |

| Einführung verkabelter Bohrstrangsysteme | +1.2% | Global mit frühen Gewinnen in der Nordsee und im Golf von Mexiko | Langfristig (≥ 4 Jahre) |

| Geothermisches Bohren für die Energiewende | +0.8% | Europa, Nordamerika, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum beim Bohren unkonventioneller Schiefervorkommen

Horizontale Schieferbohrungen im Permian-Becken nehmen weiterhin an Länge zu, wobei die jährliche Beckenproduktion voraussichtlich um 300.000 Barrel pro Tag steigen und bis 2026 6,9 Millionen Barrel pro Tag erreichen wird. Komplexe Geosteering-Anforderungen in diesen verlängerten Seitenästen erhöhen die Nachfrage nach hochpräzisen MWD-Systemen, die die Bohrlochstabilität aufrechterhalten und Landezonen optimieren. Argentiniens Vaca-Muerta-Programm skaliert ähnliche Praktiken und nutzt Echtzeit-Drucküberwachung und Formationskartierung, um dichte Reservoire effizient zu erschließen. Die kontinuierliche Richtungskontrolle durch fortschrittliche Technologie für Messung während des Bohrens minimiert den Dogleg-Schweregrad, verringert den Rohrverschleiß und erhält den Reservoirkontakt über 10.000-Fuß-Seitenäste aufrecht. Betreiber setzen auch rotierende Lenksysteme ein, die mit MWD-Sensoren integriert sind, um die Gleitzeit zu verkürzen und die durchschnittliche Bohrfortschrittsrate zu erhöhen, wodurch der wirtschaftliche Nutzen jedes zusätzlich gebohrten Fußes gesteigert wird. Der strategische Fokus auf die Maximierung der Ressourcengewinnung bei niedrigen Break-even-Preisen stärkt die Investitionen in robuste Bohrloch-Telemetrie in unkonventionellen Portfolios.

Steigender Bedarf zur Reduzierung von NPT und Bohrkosten durch Echtzeitdaten

Ungeplante Ereignisse machen 15–20 % der gesamten Bohrzeit aus, was den Druck auf die Betreiber erhöht, unproduktive Zeiten durch kontinuierliches Bohrloch-Feedback zu reduzieren. Feldversuche mit verkabelten Bohrstrangsystemen von BP erzielten durchschnittliche Einsparungen bei der Bohrzeit von 10 % und bewiesen, dass Daten im Sekundenbruchteil das Management des Gewichts auf dem Bohrmeißel verbessern und das Risiko von festsitzenden Rohren mindern.[2]OnePetro, "Feldversuch mit verkabeltem Bohrstrang mit hoher Bandbreite," onepetro.org Azimutale Echtzeit-Gamma- und Widerstandsmessungen schärfen die Geosteering-Genauigkeit weiter und verknüpfen eine bessere Platzierung direkt mit höheren anfänglichen Produktionsraten. Technologie für Messung während des Bohrens, die bidirektionale Befehle ermöglicht, erlaubt sofortige Parameteränderungen ohne Werkzeugausbau und eliminiert kostspielige Bohrlochverlust-Vorfälle. Eine verbesserte Reservoirexposition steigert letztendlich die geschätzte endgültige Gewinnung und unterstützt Kapitaleffizienzstrategien, die in einer volatilen Preisumgebung die Budgetzuteilungen dominieren. Das Ergebnis ist eine kumulative Rendite auf digitale Bohrinvestitionen, selbst in reifen Feldern.

Erholung der CAPEX für Tief- und Ultratiefseegewässer

Die globalen Offshore-Upstream-Ausgaben sollen 2025 300 Milliarden USD übersteigen, nachdem sie gegenüber 2024 um 11 % gestiegen sind, was auf einen erneuerten Kapitalfluss in hochwertige Tiefseeprojekte hindeutet. Ultratiefseebohrungen, die sich unterhalb einer Wassertiefe von 1.500 Metern befinden, erfordern für hohe Temperaturen und hohen Druck ausgelegte MWD-Systeme, die die Bohrmeißeltrajektorie durch Salz- und Untersalzschichten mit engen Bruchgradienten führen. Die Kosten für Korrekturbohrungen sind offshore höher; daher ist die Echtzeit-Formationsbewertung entscheidend für die Auswahl eines sicheren Verrohrungspunkts. Betreiber in Brasilien und im Golf von Mexiko spezifizieren zunehmend KI-fähige MWD-Pakete, die Bohrfehlfunktionen vorhersagen und rotierende Lenkbefehle autonom anpassen können. Lösungen für Messung während des Bohrens, die Extended-Reach-Bohrungen unterstützen, adressieren auch den Bedarf der Schwimmbohrflotte nach kürzeren Zeiten bis zum Ziel, um die Projektökonomie aufrechtzuerhalten. Das Wachstum bei Unterwasser-Tiebacks und Mehrbohrungsvorlagen treibt die Nachfrage nach Hochbandbreiten-Telemetrie an, die Mehrphasenströmungen und dynamische Druckänderungen ohne Signalausfall bewältigen kann.

Einführung verkabelter Bohrstrangsysteme zur Ermöglichung von Hochbandbreiten-Telemetrie

Datenraten von über 57.000 Bit pro Sekunde über verkabelte Bohrstränge stehen in starkem Kontrast zur herkömmlichen Schlammpuls-Telemetrie, die mit 10–40 Bit pro Sekunde arbeitet, und eröffnen den Weg für Echtzeit-Bildgebung während des Bohrens und autonome Gewichtskontrolle auf dem Bohrmeißel. Das von Parker Wellbore und TDE gemeinsam entwickelte Stromleitungssystem zeigt das Engagement der Branche für robuste und wiederverwendbare Bohrloch-Netzwerke. Die bidirektionale Kommunikation ermöglicht es Oberflächeningenieuren, die Werkzeugprogrammierung im laufenden Betrieb zu ändern, wodurch Bohrturmstunden eingespart werden, die zuvor für die Zirkulation von Firmware-Updates aufgewendet wurden. Obwohl Bohranlagenumrüstungen und Handhabungspraktiken eine Vorabinvestition erfordern, berichten frühe Anwender von einer messbaren Steigerung der Bohrfortschrittsrate und einer Verringerung der Tortuosität in komplexen 3D-Trajektorien. Über den Prognosehorizont hinaus wird erwartet, dass die Marktdurchdringung verkabelter Bohrstrangsysteme im Bereich Messung während des Bohrens von Nischen-Offshore-Pilotprojekten zu gemischten Flotten auf dicht belegten Schieferbohrplätzen übergeht und damit die Echtzeit-Automatisierungserzählung des Marktes untermauert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ölpreisvolatilität mit Auswirkungen auf E&P-Budgets | -1.4% | Global | Kurzfristig (≤ 2 Jahre) |

| Zuverlässigkeitsherausforderungen von MWD in HPHT-Bohrungen | -0.9% | Naher Osten, Nordsee, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich Dateneigentum und Cybersicherheit | -0.6% | Global | Langfristig (≥ 4 Jahre) |

| Mangel an qualifizierten MWD-Feldingenieuren | -0.5% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ölpreisvolatilität mit Auswirkungen auf E&P-Budgets

Historische Daten zeigen, dass jeder Rückgang des Rohölpreises um 1 USD mit einem durchschnittlichen Rückzug von 64 Bohranlagen weltweit verbunden ist, was die Sensitivität des Sektors gegenüber Preisschwankungen unterstreicht. US-amerikanische Explorations- und Produktionsunternehmen kürzten die Kapitalausgaben für 2024 auf 61,7–65,4 Milliarden USD, was eine vorsichtige Haltung gegenüber diskretionären Bohrbudgets widerspiegelt. Tight-Oil-Projekte erfordern Break-even-Niveaus von nahe 50 USD pro Barrel, sodass marginale Kampagnen während Abschwüngen unwirtschaftlich werden und Einsätze im Markt für Messung während des Bohrens verzögern. Das asymmetrische Erholungsmuster drückt die Preissetzungsmacht der Dienstleister weiter, was diese dazu zwingt, Zahlungsfristen zu verlängern und den Ersatzwerkzeugbestand zu verwalten. Finanzielle Unsicherheit verlangsamt auch groß angelegte Telemetrie-Upgrades, da Betreiber inkrementelle Verbesserungen gegenüber vollständigen Umrüstungen auf verkabelte Bohrstrangsysteme bevorzugen, bis die Preisstabilität zurückkehrt.

Zuverlässigkeitsherausforderungen von MWD-Werkzeugen in HPHT-Bohrungen

Herkömmliche MWD-Elektronik ist im Allgemeinen für 175 °C ausgelegt, während Ultra-HPHT-Bohrungen im Nahen Osten und in China routinemäßig 200 °C und 30.000 psi überschreiten können. Ausfallraten steigen mit der Temperatur deutlich an, was die Werkzeugstandzeit verkürzt und die unproduktive Zeit durch unerwartete Ausbaufahrten erhöht. Shunbei-Tiefkarbonatprojekte meldeten eine erhöhte Häufigkeit von Bohrloch-Werkzeugausfällen, was zur Abhängigkeit von Verdrängungsmotoren führte und die kontinuierliche Telemetrie in kritischen Intervallen einschränkte. Saphirbasierte Sensorgehäuse der nächsten Generation und Hochtemperaturbatterien machen Fortschritte; die kommerziellen Freigabezyklen hinken jedoch den kurzfristigen Bohrplänen hinterher. Bis bewährte HPHT-fähige Systeme Skalierung erreichen, wird die Marktexpansion für Messung während des Bohrens in Ultra-Tiefreservoire auf technische Herausforderungen stoßen, insbesondere in Feldern, die eine kontinuierliche Formationsbewertung zur Einhaltung von Sicherheitsvorschriften erfordern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Hochgeschwindigkeits-Telemetrie verändert die Nachfrage

Schlammpuls-Systeme dominierten den Umsatz im Jahr 2025 mit einem Marktanteil von 42,15 % bei Messung während des Bohrens, da ihre Zuverlässigkeit und Vertrautheit auf dem Bohrturmboden unter Standard-Druck- und Temperaturbedingungen wertvoll bleiben. Das Segment sieht sich jedoch zunehmendem Wettbewerb durch verkabelte Bohrstrangsysteme ausgesetzt, die bis 2031 voraussichtlich mit einer CAGR von 9,73 % wachsen werden, da Betreiber höhere Bandbreite mit schnelleren Entscheidungszyklen gleichsetzen. Die Marktgröße für Messung während des Bohrens, die mit elektromagnetischen MWD-Werkzeugen verbunden ist, steigt weiterhin bei Luftbohr- und niedrigleitfähigen Flüssigkeitsbetrieben und bietet eine alternative Option, wo die Schlammpuls-Telemetrie stark gedämpft wird. Rotierende Lenksystemmodule werden zunehmend mit Kreiselbohr- und Bohrloch-Vibrationssensoren ausgestattet, wodurch Messung und Betätigung auf einer einzigen Plattform kombiniert werden, die autonome Navigation unterstützt.

Die Nachfrage nach Bohrloch-Telemetriesensoren, die dynamischen Druck, Erschütterungen und Rotationsgeschwindigkeit erfassen, steigt, da Echtzeit-Analysen ein sofortiges Gesundheitsmanagement des Bohrstrangs ermöglichen. SLBs NeoLink demonstriert die Migration hin zu integrierter Hardware und cloud-nativer Software, die Lernschleifen vom Bohrmeißel bis zum Bohranlagensteuerungssystem verkürzt. Zukünftiges Wachstum im Markt für Messung während des Bohrens hängt von modularen Werkzeugdesigns ab, die eine schnelle Neukonfiguration für geothermische, CO₂-Speicher- oder Extended-Reach-Bohrungen ermöglichen, ohne die Stranglänge zu erhöhen. Anbieter, die in Festkörperelektronik, fortschrittliche Vibrationsdämpfung und entnehmbare Batteriepakete investieren, werden wahrscheinlich Premium-Tagessätze erzielen, sobald die Bohraktivität in thermisch und mechanisch anspruchsvollere Lagerstätten verlagert wird.

Nach Einsatzort: Onshore-Skalierung trifft auf Offshore-Komplexität

Onshore-Bohrungen machten 67,62 % der Werkzeugläufe im Jahr 2025 aus, unterstützt durch umfangreiche Schieferentwicklung in Nordamerika, China und dem Nahen Osten, wo Pad-Ökonomien hohe Bohrlochanfangszahlen pro Bohranlage begünstigen. Landbohrgeräte profitieren von niedrigeren Logistikkosten und verbesserter Zugänglichkeit der Bohrstellen, was es Dienstleistern ermöglicht, Werkzeuge effizient zu wechseln und hohe Auslastungsraten aufrechtzuerhalten. Dennoch sind Offshore-Einsätze auf dem Weg zu einer CAGR von 9,05 % bis 2031, da Genehmigungen für Tiefseekampagnen zunehmen und hochwertige Bohrgeräte integrierte Lösungen für Messung während des Bohrens fordern, die Managed-Pressure-Drilling und Dual-Gradient-Systeme unterstützen.

In den Ultratiefseegebieten Brasiliens und des Golfs von Mexiko erkennen kontinuierliche Druckmessmodule während des Bohrens Mikrofrakturgradienten und ermöglichen die Optimierung des Verrohrungsdesigns sowie den Schutz vor Kicks. Die Marktgröße für Messung während des Bohrens, die mit Offshore-Projekten verbunden ist, profitiert von Premium-Preisen, da Bohrlochausfälle überproportional hohe Kostenstrafen mit sich bringen, was die Einführung hochzuverlässiger Werkzeuge und Redundanzprotokolle begünstigt. Die Integration von seismischen Messungen während des Bohrens in herausfordernden Salzprovinzen informiert Echtzeit-Geschwindigkeitsmodelle, die die Bohrmeißelsteuerung leiten und Bohrunsicherheitsbereiche verkleinern. Landprojekte entwickeln sich weiterhin in Richtung fabrikähnlicher Betriebe, bei denen verkabelte Bohrstrangsysteme und geschlossene Bohranlagensteuerung schnelle Zykluszeiten vorantreiben, wodurch Onshore als Volumenanker zementiert wird, auch wenn Offshore der Innovationsschrittmacher bleibt.

Geografische Analyse

Nordamerika behielt 38,12 % des Umsatzes im Jahr 2025 im Markt für Messung während des Bohrens, unterstützt durch anhaltende Schieferaktivität im Permian-Becken und Tiefseeerkundung im Golf von Mexiko. Die ausgereifte Lieferkette der Region, die umfangreiche Bohrflotte und die datengetriebene Betriebskultur treiben die schnelle Einführung von Automatisierung voran, erhöhen die Bohrfortschrittsrate und minimieren Korrekturbohrungen. Kanadas Ölsand-SAGD-Bohrungen und aufkommende geothermische Initiativen treiben die Nachfrage nach Hochtemperatur-MWD-Werkzeugen an, die dampfunterstützte Umgebungen bewältigen können. Mexiko treibt die Trion-Ultratiefseeentwicklung weiter voran und vergibt mehrjährige Verträge, die KI-fähige Serviceerbringung vorschreiben, um die Bohrlochzykluszeit zu verkürzen und die Sicherheit zu verbessern. Die regulatorische Betonung der Fernüberwachung in Echtzeit durch Behörden wie das Bureau of Safety and Environmental Enforcement unterstreicht weiterhin den Bedarf an zuverlässiger Hochbandbreiten-Telemetrie in Offshore-Bohrungen.

Die Region Asien-Pazifik ist die am schnellsten wachsende, mit einer erwarteten CAGR von 8,56 % bis 2031, da nationale Ölgesellschaften die Bohrungen ausweiten, um die Nachfrage zu decken und die Energiesicherheit zu verbessern. Chinas Projekte im Südchinesischen Meer setzen seismische Messungen während des Bohrens für Echtzeit-Formationsbildgebung ein und ermöglichen präzise Verrohrungspunkte in HPHT-Zonen. Indiens aktive Bohranzahl soll von 111 im Jahr 2024 auf 142 bis 2028 steigen, was höhere inländische Produktionsziele widerspiegelt, die sich in robusten Aufträgen im Markt für Messung während des Bohrens niederschlagen. Australiens Offshore-Gasfelder und geothermische Pilotprojekte erfordern ebenfalls Hochtemperatursensoren und autonome Steuerung, um Bohrlochablenkungen in geklüfteten Graniten zu kontrollieren. Südostasiatische Betreiber in Indonesien und Malaysia konzentrieren sich auf kosteneffektive MWD-Pakete, die Echtzeit-Formationsbewertung mit schlanken Bohrbudgets in Einklang bringen, was die Preis-Leistungs-Sensitivität der Region hervorhebt.

Europas Markt dreht sich um die Brownfield-Neuentwicklung in der Nordsee und geothermisches Bohren im Einklang mit Dekarbonisierungspolitikzielen. Norwegen setzt auf Bohrautomatisierung und kombiniert Halliburton-LOGIX-Software mit Sekal-AS-Algorithmen, um autonomes Richtbohren in großem Maßstab zu ermöglichen. Die Marktgröße für Messung während des Bohrens (MWD) in geothermischen Anwendungen wächst, da Deutschland und die Niederlande die Entwicklung tiefer geothermischer Bohrungen für die Fernwärme fördern, was Werkzeuge erfordert, die in korrosiven Solen bei Temperaturen von bis zu 200 °C betrieben werden können. Der Nahe Osten verzeichnet weiterhin stetiges Wachstum, angetrieben durch Investitionen nationaler Ölgesellschaften in unkonventionelle Reservoire, wie Saudi Aramcos Jafurah-Schiefer. Afrika verzeichnet Dynamik bei Tiefseefunden in Westafrika, während Südamerika Brasiliens Pre-Salt- und Argentiniens Schieferentwicklungen nutzt, um die Nachfrage nach hochwertigen MWD-Diensten anzukurbeln, die enge Porendruckmargen bewältigen können.

Wettbewerbslandschaft

Der Markt für Messung während des Bohrens weist eine ausgewogene Struktur auf, bei der drei integrierte Servicemajors zusammen etwa 51,8 % des globalen Umsatzes ausmachen. Baker Hughes führt mit 23,99 %, gefolgt von Halliburton mit 15,4 % und SLB mit 12,41 %, die globale Serviceabdeckung und proprietäre Telemetriesysteme nutzen. Diese Unternehmen nutzen ihre Größe, um F&E in KI-gesteuerter autonomer Steuerung, Hochtemperaturelektronik und digitaler Zwillingsoptimierung zu finanzieren, was Bohrtage verkürzt und die durchschnittliche Bohrfortschrittsrate erhöht. Mittelständische Unternehmen konzentrieren sich auf Nischenangebote wie Kreiselbohrungen für Zonen mit magnetischen Interferenzen oder modulare batterielose Werkzeuge für geothermische Märkte.

Strategische Allianzen beschleunigen den Technologieeinsatz. Das Turnwell-Gemeinschaftsunternehmen, an dem ADNOC Drilling, SLB und Patterson-UTI beteiligt sind, integriert fortschrittliche Werkzeuge mit regionaler Bohrkapazität und sichert mehrjährige Verträge, die eine Flottenauslastung garantieren. Die Übernahme von Parker Wellbore durch Nabors Industries stärkt dessen Präsenz im Managed-Pressure-Drilling und in der Bohrloch-Leistungsübertragung und ergänzt die Einführung verkabelter Bohrstrangsysteme. Große Betreiber arbeiten auch direkt mit Dienstleistungsunternehmen zusammen, wie das Beispiel der intelligenten hydraulischen Frakturierungsinitiative von Chevron und Halliburton zeigt, die ZEUS IQ™ nutzt, um Oberflächen- und Untergrundddaten für die Echtzeit-Optimierung zu synchronisieren.

Innovationspipelines bleiben aktiv. Patentanmeldungen für Hochleistungslaserbohren, Festkörper-Bohrlochbatterien und Multimode-Telemetrie unterstreichen Versuche, die Schlammpuls-Bandbreitengrenzen zu überwinden und Betriebsbereiche über 230 °C hinaus zu erweitern. Anbieter, die integrierte Hardware, Analysen und Cloud-Konnektivität liefern, sind am besten positioniert, um Premium-Verträge zu sichern, insbesondere bei Offshore- und HPHT-Projekten, wo Zuverlässigkeitsgarantien und Klarheit beim Dateneigentum die Ausschreibungsergebnisse maßgeblich beeinflussen. Kleinere Unternehmen können dennoch Marktanteile gewinnen, indem sie in Spezialsegmenten wie azimutaler Sonikprotokollierung oder Extremtemperaturelektronik für geothermische Bohrungen hervorstechen, was zeigt, dass technologische Agilität einige der Skalierungsnachteile ausgleicht.

Branchenführer im Bereich Messung während des Bohrens (MWD)

Baker Hughes Co.

Halliburton Company

Schlumberger Limited

National-Oilwell Varco Inc.

Weatherford International Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Chevron und Halliburton setzten die intelligente Frakturierungsplattform ZEUS IQ™ ein, die die Stufenausführung mit Untergrunddfeedback für die Echtzeit-Optimierung automatisiert.

- März 2025: SLB stellte elektrische Bohrlochsteuerungssysteme EWC™ vor, die hydraulische Einheiten ersetzen und kontinuierliche Datenfeeds für sicherere Betriebe liefern.

- Februar 2025: Halliburton und Sekal AS setzten die erste autonome Bohrlösung auf der Sohle auf dem Norwegischen Kontinentalschelf ein.

- Januar 2025: SLB und Star Energy Geothermal vereinbarten, die Entwicklung von Bohrtechnologien für geothermische Anlagen zu beschleunigen, mit Schwerpunkt auf der Untergrundcharakterisierung.

Berichtsumfang des globalen Markts für Messung während des Bohrens (MWD)

Der Bericht über den Markt für Messung während des Bohrens (MWD) umfasst:

| Schlammpuls-MWD-Werkzeuge |

| Elektromagnetische MWD-Werkzeuge |

| Verkabelte Bohrstrangsysteme |

| Kreiselbohr-Systeme |

| RSS-integrierte MWD-Module |

| Bohrloch-Telemetriesensoren |

| Onshore |

| Offshore |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Norwegen | |

| Niederlande | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Nigeria | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Komponente | Schlammpuls-MWD-Werkzeuge | |

| Elektromagnetische MWD-Werkzeuge | ||

| Verkabelte Bohrstrangsysteme | ||

| Kreiselbohr-Systeme | ||

| RSS-integrierte MWD-Module | ||

| Bohrloch-Telemetriesensoren | ||

| Nach Einsatzort | Onshore | |

| Offshore | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Norwegen | ||

| Niederlande | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Nigeria | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die prognostizierte Wachstumsrate für den Markt für Messung während des Bohrens zwischen 2026 und 2031?

Der Markt soll mit einer CAGR von 7,88 % wachsen und von 4,07 Milliarden USD im Jahr 2026 auf 5,94 Milliarden USD im Jahr 2031 steigen.

Welches Komponentensegment führt derzeit den Marktanteil für Messung während des Bohrens an?

Schlammpuls-MWD-Werkzeuge führen mit 42,15 % des Umsatzes im Jahr 2025 aufgrund breiter Bohrgerätekompatibilität und bewährter Zuverlässigkeit.

Warum gewinnen verkabelte Bohrstrangsysteme bei Messungen während des Bohrens an Bedeutung?

Verkabelte Bohrstrangsysteme ermöglichen Datenraten von über 57.000 bps und unterstützen Echtzeit-Entscheidungsfindung und autonomes Bohren, das die durchschnittliche Bohrzeit um etwa 10 % verkürzt.

Welche Region soll bis 2031 am schnellsten wachsen?

Asien-Pazifik soll mit einer CAGR von 8,56 % wachsen, da China, Indien und Australien die Bohrungen zur Deckung des Energiebedarfs ausweiten.

Wie beeinflussen Ölpreisschwankungen die Nachfrage nach Werkzeugen für Messung während des Bohrens?

Niedrigere Preise veranlassen Betreiber, fortschrittliche Bohrprogramme aufzuschieben, wobei jeder Preisrückgang um 1 USD historisch mit einem durchschnittlichen Rückgang von 64 aktiven Bohrgeräten verbunden ist, was die Inanspruchnahme von MWD-Diensten direkt reduziert.

Welche technische Hürde begrenzt die MWD-Einführung in HPHT-Umgebungen?

Herkömmliche Elektronik versagt typischerweise oberhalb von 175 °C, sodass Betreiber in HPHT-Bohrungen über 200 °C mit höheren Werkzeugausfallraten konfrontiert sind, bis neue Hochtemperatursysteme kommerziell verfügbar werden.

Seite zuletzt aktualisiert am: