Asien-Pazifik-Sportgetränkemarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße im Basisjahr (2025) | 8.65 Milliarden US-Dollar |

| Marktgröße (2026) | 9.23 Milliarden US-Dollar |

| Marktgröße (2031) | 12.79 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.74% CAGR |

| Schnellstwachsender Markt | Isotonic |

| Größter Markt | China |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Asien-Pazifik-Sportgetränkemarkt Analyse von Mordor Intelligence

Die Größe des Asien-Pazifik-Sportgetränkemarktes wird voraussichtlich von USD 8,65 Milliarden im Jahr 2025 auf USD 9,23 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 6,74 % über 2026–2031 USD 12,79 Milliarden erreichen. Regierungen erhöhen ihre Investitionen in die öffentliche Fitnessinfrastruktur, was zu einem Anstieg der Fitnessstudio-Mitgliedschaften von China bis Indonesien führt. Dieser Trend spiegelt eine wachsende Betonung von Gesundheit und Wohlbefinden in der gesamten Region wider. Unterdessen steigern Quick-Commerce-Plattformen die Produktsichtbarkeit, indem sie gekühlte Getränke in weniger als 15 Minuten liefern und damit der wachsenden Nachfrage nach Bequemlichkeit unter den Verbrauchern gerecht werden. Als Reaktion darauf reformulieren Marken ihre Produkte zu zuckerfreien Varianten und kontern damit die Auswirkungen steigender Zuckersteuern, während sie sich den Verbraucherpräferenzen für gesündere Optionen anpassen. Darüber hinaus führen sie proteinangereicherte hypertonische Getränke ein, die auf Bodybuilding und Regeneration zugeschnitten sind und die Bedürfnisse von Fitness-Enthusiasten und Sportlern ansprechen. Einzelhändler in tropischen Märkten bevorzugen zunehmend lagerstabile aseptische Kartons und Beutel und entscheiden sich für die Umgebungslagerung, um Energiekosten zu senken und gleichzeitig die Haltbarkeit der Produkte zu gewährleisten. Angesichts des zunehmenden Wettbewerbs nutzen regionale Akteure Sportsponsoring und Verpflichtungen zu recycelbaren Verpackungen, um Regalflächen zu sichern, die Dominanz multinationaler Konzerne herauszufordern und umweltbewusste Verbraucher anzusprechen.

Wichtigste Erkenntnisse des Berichts

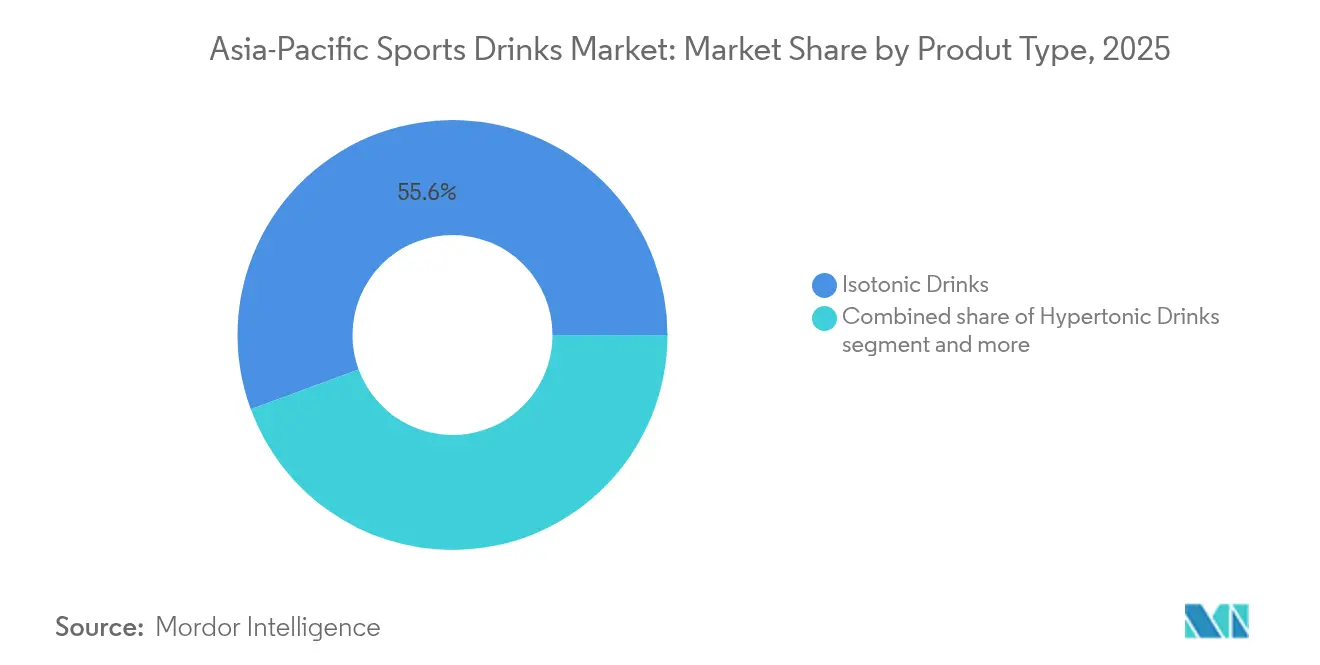

- Isotonische Getränke hielten 2025 mit einem Anteil von 55,62 % den größten Marktanteil am Asien-Pazifik-Sportgetränkemarkt, während hypertonische Varianten bis 2031 voraussichtlich mit einem CAGR von 8,86 % wachsen werden.

- PET-Flaschen dominierten 2025 mit einem Anteil von 93,75 %; aseptische Kartons und Beutel werden voraussichtlich zwischen 2026 und 2031 mit einem CAGR von 9,48 % wachsen.

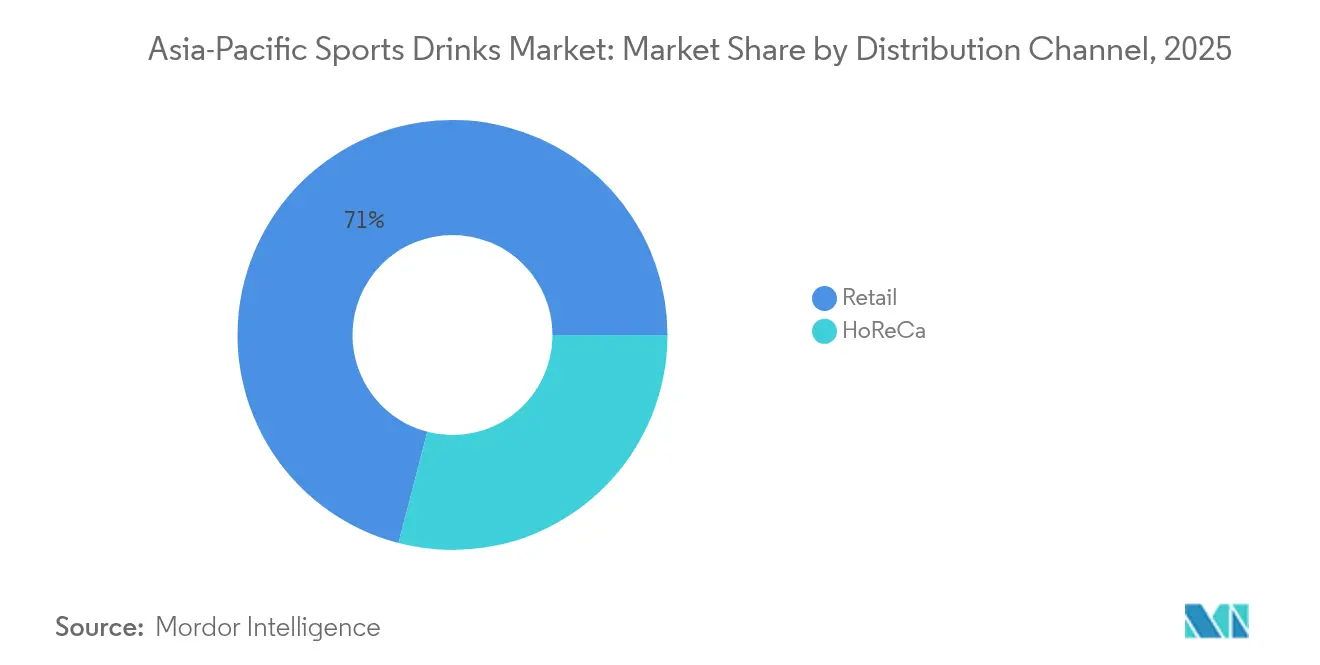

- Einzelhandelskanäle machten 2025 70,96 % des Umsatzes aus, während die HoReCa-Umsätze im gleichen Prognosezeitraum voraussichtlich mit einem CAGR von 7,22 % steigen werden.

- China führte 2025 mit einem geografischen Anteil von 37,85 %, doch Vietnam ist auf dem Weg, den schnellsten CAGR von 6,88 % bis 2031 zu erzielen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Asien-Pazifik-Sportgetränkemarkt Trends und Erkenntnisse

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsendes Gesundheits- und Fitnessbewusstsein | +1.8% | China, Japan, Südkorea | Mittelfristig (2–4 Jahre) |

| Wachsende Sportbeteiligung und Regierungsinitiativen | +1.5% | China, Indien, Südostasien | Langfristig (≥ 4 Jahre) |

| Schnelle Expansion des modernen Einzelhandels und des E-Commerce | +1.3% | Indien, Vietnam, Indonesien, Thailand | Kurzfristig (≤ 2 Jahre) |

| Produktinnovation bei funktionellen Formulierungen und Aromen | +1.2% | Japan, Südkorea, China | Mittelfristig (2–4 Jahre) |

| Zunahme gamifizierter Hydrations-Apps, die mit Getränkekäufen verknüpft sind | +0.4% | Städtische Zentren: China, Indien, Südkorea | Mittelfristig (2–4 Jahre) |

| Programme zur betrieblichen Gesundheitsförderung mit Sportgetränke-Paketen | +0.5% | China, Indien, Singapur, Malaysia | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Gesundheits- und Fitnessbewusstsein

Regierungen priorisieren körperliche Aktivität für die öffentliche Gesundheit, wobei China einen Anstieg der regelmäßig aktiven Sportler von 360 Millionen vor einem Jahrzehnt auf heute 550 Millionen verzeichnet. Dieser deutliche Anstieg unterstreicht ein wachsendes Bewusstsein für die Bedeutung von Fitness und Wohlbefinden. Dieser Wandel verwandelt routinemäßige Hydrationsmomente in Chancen für den Konsum von Sportgetränken, insbesondere durch digitale Wellness-Challenges, die Produktgutscheine als Belohnungen für zurückgelegte Strecken anbieten und damit gesündere Lebensweisen fördern. In Japan wendet sich die alternde Bevölkerung an Ionenversorgungsgetränke wie Pocari Sweat Ion Water, nicht nur für sportliche Zwecke, sondern auch wegen ihrer Vorteile für die kognitive Gesundheit, was eine breitere Anwendung dieser Getränke bei altersbedingten Gesundheitsproblemen zeigt[3]Quelle: Statistik Japan, "Bevölkerungsschätzungen (Bericht September 2025)", .stat.go.jp. In Indien stiegen die Online-Verkäufe trinkfertiger Getränke im zweiten Quartal 2024 im Jahresvergleich um 52 %, angetrieben von Quick-Commerce-Unternehmen, die gekühlte Flaschen als Impulskäufe vermarkten, was veränderte Verbraucherpräferenzen und den wachsenden Einfluss von E-Commerce-Plattformen widerspiegelt. Unterdessen reichern Getränkehersteller in Thailand isotonische Getränke mit Aussagen zu Darmgesundheit und Stimmungsunterstützung an und verschieben damit die Wahrnehmung von Sportgetränken von Nischenleistungsverbesserern zu unverzichtbaren Wellness-Produkten, wodurch ihre Attraktivität für ein breiteres Publikum, das funktionelle Gesundheitsvorteile sucht, ausgeweitet wird.

Wachsende Sportbeteiligung und Regierungsinitiativen

Bis 2025 plant der Nationale Fitnessplan Chinas, 2,89 Quadratmeter Sportfläche pro Person bereitzustellen, und hat in neuen Einrichtungen Hydrationskioske eingeführt, was effektiv die Verkaufspunkte erweitert und eine größere öffentliche Beteiligung an Fitnessaktivitäten fördert. In Indien ziert Bisleris Markenauftritt 74 Spiele der Premier-League-Kricket-Teams, ein Sponsoring, das den Umsatz des Unternehmens im Geschäftsjahr 2024 um 18,3 % gesteigert hat und gleichzeitig seine Sichtbarkeit bei Millionen von Kricket-Fans erhöht. In Thailand und Vietnam stimmt die Einführung von Convenience Stores mit Basis-Sportprogrammen überein und stellt sicher, dass Produkte verfügbar sind, wenn neue Spieler ihre Trainingseinheiten beenden, wodurch die Markentreue bei jungen Sportlern gefördert wird. Grenzüberschreitende Politikforen, die Teil der Fit for Life-Plattform der UNESCO sind, verbreiten bewährte Praktiken zur Jugendfitness und führen zu einheitlichen Beschaffungsstandards für zuckerarme Sportgetränke in der gesamten Region und fördern gesündere Getränkeoptionen[1]Quelle: Organisation der Vereinten Nationen für Erziehung, Wissenschaft und Kultur, "Fit Life Asien-Pazifik – Förderung gesunder Lebensstile durch Sport und körperliche Aktivität", unesco.org. Indem sich Marken strategisch mit Veranstaltungen des öffentlichen Sektors abstimmen, sichern sie sich nicht nur exklusive Ausschankrechte, sondern kultivieren auch eine Präferenz bei Nachwuchssportlern und positionieren sich als integraler Bestandteil des Sportökosystems.

Schnelle Expansion des modernen Einzelhandels und des E-Commerce

In Indien dominieren Quick-Commerce-Plattformen, verwalten 57 % der Online-Bestellungen von trinkfertigen Getränken und garantieren Lieferungen in weniger als 15 Minuten. Diese Effizienz ermöglicht es Marken, traditionelle Händler zu umgehen und so eine schnellere Marktdurchdringung und eine verbesserte Verbraucherreichweite zu erzielen. Thailand verfügt über mehr als 13.000 Filialen in seinem 7-Eleven-Netzwerk. Diese Filialen nutzen strategisch Umgebungsregale für aseptische Verpackungen und Kühlregale für PET-Flaschen, segmentieren effektiv die Einkaufsreise basierend auf dem Verpackungstyp und gewährleisten die Produktverfügbarkeit über verschiedene Verbraucherpräferenzen hinweg. Indonesiens Ketten Indomaret und Alfamart verfolgen einen ähnlichen Ansatz und verbessern die Kältekettenzustellung auf der letzten Meile, um Produktqualität und Frische zu erhalten. Gleichzeitig steigern Direct-to-Consumer-Portale wie Bisleri@Doorstep nicht nur die Gewinnmargen, sondern sammeln auch Erstanbieterdaten, die Aromainnovationen steuern und personalisierte Marketingstrategien ermöglichen. Eine solche Agilität in den Kanälen verschafft Einzelhändlern erstklassige Platzierungen auf Augenhöhe und verstärkt die Bekanntheit und Zugänglichkeit des Asien-Pazifik-Sportgetränkemarktes.

Produktinnovation bei funktionellen Formulierungen und Aromen

Thai Beverages' 100PLUS Pro kombiniert hohen Proteingehalt mit hypertonischen Elektrolyten und vereint die Regenerationsernährung in einer einzigen Portion. Dieses Produkt richtet sich an Verbraucher, die praktische Lösungen für die Erholung nach dem Training suchen und sowohl Hydrations- als auch Muskelreparaturbedürfnisse ansprechen. Coca-Colas BodyArmor Flash I.V. gewährleistet eine schnelle Hydration mit maßgeschneiderten Natrium-zu-Kalium-Verhältnissen, die auf Sportler und aktive Personen abzielen, die eine schnelle Elektrolytauffüllung benötigen. Unterdessen umgeht Gatorade Zero Indiens 40%ige Zuckersteuer durch den Einsatz von Sucralose und Acesulfam-Kalium und bietet eine kalorienarme Alternative ohne Geschmackseinbußen, die gesundheitsbewusste Verbraucher anspricht. Genki Forest setzt auf Erythritol und bedient den Null-Kalorien-Trend ohne den Ruf künstlicher Süßstoffe und positioniert sich als gesündere Option auf dem wettbewerbsintensiven Getränkemarkt. PRIME Hydration hingegen fügt verzweigtkettige Aminosäuren hinzu, um die E-Sports-Demografiegruppe anzusprechen und die spezifischen Ernährungsbedürfnisse von Spielern zu berücksichtigen, die Ausdauer und Konzentration priorisieren. Unterdessen nehmen japanische Akteure subtile Anpassungen vor, wie Vitamin-B-Anreicherung und geringere Osmolarität, um ihre Premiumpreisgestaltung in einem gesättigten Inlandsmarkt aufrechtzuerhalten und sicherzustellen, dass sie für gesundheitsorientierte Verbraucher relevant bleiben und gleichzeitig ihren Markenwert erhalten.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende regulatorische Kontrolle bei Zucker und Süßungsmitteln | -0.9% | Indien, Thailand, Singapur, Malaysia, Philippinen | Kurzfristig (≤ 2 Jahre) |

| Konkurrenz durch natürliche Hydrationsalternativen | -0.6% | Südostasien, Indien (Kokoswasserregion) | Mittelfristig (2–4 Jahre) |

| Umweltaktivismus gegen Einweg-PET-Flaschen | -0.5% | Thailand, Indien, Japan, Australien | Mittelfristig (2–4 Jahre) |

| Lieferkettenvolatilität bei Mineralsalzen (z. B. KCl) | -0.3% | Global, lieferkettenabhängige Hersteller | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende regulatorische Kontrolle bei Zucker und Süßungsmitteln

In Indien erhöhen eine kombinierte Waren- und Dienstleistungssteuer von 28 % und ein zusätzlicher Verbrauchssteueraufschlag von 12 % die Regalpreise effektiv um 40 %[2]Quelle: Weltgesundheitsorganisation, "WHO-Handbuch zur Besteuerungspolitik für zuckergesüßte Getränke zur Förderung gesunder Ernährung", who.int. Diese erhebliche Steuerlast hat einen zweigliedrigen Markt geschaffen, in dem nur zuckerfreie Varianten ihr Volumen ohne starke Rabatte aufrechterhalten können, da Verbraucher zunehmend erschwingliche Optionen suchen. Unterdessen setzt Thailands Verbrauchssteuersystem Anreize für Unternehmen, den Zuckergehalt zu reduzieren, und verhängt Strafen von THB 0–5 pro Liter je nach Zuckergehalt. Dieser regulatorische Druck hat dazu geführt, dass 75 % der alkoholfreien Angebote von ThaiBev den „gesunden” Standards entsprechen, was einen breiteren Branchenwandel hin zu gesundheitsbewussten Produkten widerspiegelt. In Malaysia intensiviert eine Abgabe von RM 0,50 auf zuckerhaltige Getränke in Kombination mit Singapurs Nutri-Grade-Kennzeichnung, die Getränke nach Zucker- und gesättigtem Fettgehalt kategorisiert, den Druck zur Neuformulierung, um Verbraucher- und Regulierungserwartungen zu erfüllen. Die Philippinen fügen eine weitere Komplexitätsebene hinzu, indem sie Getränke je nach verwendetem Süßungsmitteltyp unterschiedlich besteuern, was die Aromaplanung und Produktentwicklungsstrategien in der gesamten Region erschwert. Marken, die zögern, sich an diese sich entwickelnden Vorschriften und Verbraucherpräferenzen anzupassen, riskieren schrumpfende Margen, geringere Wettbewerbsfähigkeit und weniger günstige Regalplatzierungen. Diejenigen jedoch, die auf innovative Lösungen wie Stevia- oder Erythritol-Mischungen umsteigen, mindern nicht nur finanzielle Herausforderungen, sondern verbessern auch ihre Marktpositionierung und schützen ihren Ruf in einem zunehmend gesundheitsbewussten Markt.

Konkurrenz durch natürliche Hydrationsalternativen

Im Kokoswassergebiet Südostasiens werben Kokoswassermarken mit „natürlich vorkommenden Elektrolyten”, um gesundheitsbewusste Verbraucher anzuziehen. Hier trägt der leichtere Zugang zu Rohstoffen dazu bei, die Produktionskosten niedrig zu halten. Unterdessen werden neu formulierte Tees, wie Koreas Gerstentee und Chinas Chrysanthemen-Varianten, als Erfrischungsgetränke nach dem Sport vermarktet und fordern damit die Exklusivität traditioneller Sportgetränke heraus. Nongfu Springs Vorstoß in zuckerfreie Tees zeigt, wie etablierte Wassermarken ihre logistischen Vorteile nutzen können, um mit herkömmlichen isotonischen Getränken zu konkurrieren. Im Bestreben, Authentizität zurückzugewinnen, haben einige Sportgetränkemarken begonnen, 10 % Kokoswasser in ihre Formulierungen aufzunehmen. Darüber hinaus erschließen elektrolytangereicherte Flaschenwässer wie Pocari Sweat Ion Water eine Nische, die sicherstellt, dass Verbraucher ihrem Markenökosystem treu bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Isotonische Dominanz trifft auf hypertonische Disruption

Im Jahr 2025 dominierten isotonische Getränke den Asien-Pazifik-Sportgetränkemarkt mit einem Anteil von 55,62 %. Ihre bekannten Kohlenhydratformulierungen von 6–8 % eignen sich für Sport mit mittlerer Intensität und festigen ihre Rolle bei der Hydration für breitensportliche Aktivitäten und alltägliche Fitness. Diese zentrale Bedeutung stellt sicher, dass sie in Markenportfolios und Einzelhandelssortimenten unverzichtbar bleiben. Während hypotonische und elektrolytangereicherte Wässer einen kleineren Marktanteil halten, ist ihre strategische Bedeutung unbestreitbar. In heißen Klimazonen und bei starkem Schwitzen bieten diese Getränke eine schnelle Flüssigkeitsaufnahme. Mit Blick auf die Zukunft werden isotonische Getränke ihr Basisvolumen aufrechterhalten. Allerdings reichern Marken nun neue Zutaten wie BCAAs, Koffein und Adaptogene ein und erweitern damit ihre Attraktivität über traditionelle Trainingseinheiten hinaus.

Hypertonische Getränke entwickeln sich zum am schnellsten wachsenden Segment mit einem prognostizierten CAGR von 8,86 %. Dieses Wachstum übertrifft den breiteren Asien-Pazifik-Sportgetränkemarkt, angetrieben durch die wachsende Beliebtheit von Kraft- und Bodybuilding-Kulturen in Ländern wie China und Südkorea. Mit ihrem erhöhten Kohlenhydratgehalt werden hypertonische Getränke als Regenerationslösungen nach dem Training vermarktet. Sie fusionieren zunehmend mit Protein und führen zu Hybridprodukten wie 100PLUS Pro, die sowohl Energie- als auch Regenerationsbedürfnisse erfüllen. Dieser leistungsorientierte Ansatz positioniert hypertonische Getränke nicht nur als Premiumangebote, sondern ermöglicht es ihnen auch, in die Mainstream-Vertriebskanäle vorzudringen. Da die Überschneidung von Zutaten immer deutlicher wird, sind hypertonische Getränke bereit, einen größeren Wertanteil am Markt zu gewinnen, insbesondere bei engagierten Sportlern und Fitnessstudio-Enthusiasten, die reichhaltigere Nährwerte suchen.

Nach Verpackungstyp: Aseptische Innovation fordert die Allgegenwart von PET-Flaschen heraus

Im Jahr 2025 festigten PET-Flaschen ihre Position als führende Verpackungswahl auf dem Asien-Pazifik-Sportgetränkemarkt und erzielten einen erheblichen Umsatzanteil von 93,75 %. Ihre Dominanz ergibt sich daraus, dass sie leicht, kostengünstig und nahtlos in die bestehende Kühlketteninfrastruktur integrierbar sind. Mit einer starken Präsenz sowohl im modernen Handel als auch in Convenience-Stores spielen PET-Flaschen eine entscheidende Rolle in den Volumenstrategien. Dies gilt insbesondere, da Marken sich verpflichten, bis 2030 bis zu 50 % Recyclingmaterial einzubauen. Dennoch drohen Herausforderungen: Außerhalb Japans könnten inkonsistente Sammel- und Recyclingsysteme in Zukunft zu erhöhten Compliance-Kosten und erweiterten Herstellerverantwortungsproblemen führen. Glas- und Metallbehälter werden aufgrund ihres Gewichts und ihrer Handhabungskomplexität voraussichtlich eine Nischenwahl bleiben, hauptsächlich in Premium- und Vor-Ort-Umgebungen.

Aseptische Kartons und Beutel entwickeln sich zu den am schnellsten wachsenden Verpackungsformaten und sollen mit einem robusten CAGR von 9,48 % wachsen. Dieser Anstieg wird durch die Präferenz ländlicher und kleinformatiger Einzelhändler für Sportgetränke in Umgebungsverpackungen angetrieben, die den Bedarf an Kühlung und damit Energiekosten verringern. Solche lagerstabilen Verpackungen sind besonders vorteilhaft in Regionen mit unzuverlässiger Stromversorgung oder hohen Energietarifen und erweitern den Vertrieb über städtische Gebiete hinaus. Darüber hinaus verringern Investitionen in erneuerbare und biobasierte Kartonmaterialien nicht nur den CO₂-Fußabdruck, sondern stärken auch den Markenruf. Dies ist besonders relevant für betriebliche Wellness- und institutionelle Ausschreibungen, die Nachhaltigkeitskennzahlen zunehmend priorisieren. Angesichts wachsender Umweltbedenken werden sowohl flexible als auch Kartonverpackungen Marktanteile gewinnen, auch wenn PET-Flaschen in naher Zukunft ihren Volumenvorteil behalten.

Nach Vertriebskanal: Einzelhandelsfragmentierung trifft auf HoReCa-Erholung

Im Jahr 2025 dominierten Einzelhandelsgeschäfte den Asien-Pazifik-Sportgetränkemarkt und machten 70,96 % des Gesamtumsatzes aus. Stationäre Geschäfte führten weiterhin bei alltäglichen Hydrationskäufen. Es ist jedoch eine merkliche Verschiebung zu beobachten: Der Marktanteil verlagert sich von großen Hypermärkten hin zu Convenience-Stores und Dark Warehouses. Diese neueren Verkaufsstellen bedienen On-the-go-Verbraucher und schnelle Lieferungen effektiver. Dieser Trend wird durch Quick-Commerce-Partnerschaften weiter gestärkt, insbesondere in belebten städtischen Zentren wie indischen Metropolen. Diese Kooperationen ermöglichen Lieferungen in weniger als 15 Minuten und bringen den Einzelhandel quasi direkt vor die Haustür der Verbraucher. Marken, die sich geschickt in diesen aufkommenden Einzelhandelsformaten positionieren, behalten nicht nur ihre Marktpräsenz, sondern passen sich auch dem sich wandelnden Einkaufsverhalten an.

Während HoReCa (Hotels, Restaurants, Cafés) derzeit ein kleineres Segment darstellt, ist es der am schnellsten wachsende Kanal. Mit einem prognostizierten CAGR von 7,22 % wird dieses Wachstum durch Fitnessstudio-Cafés, Stadionkioske und Unternehmenskantinen angetrieben, die Sportgetränke als integralen Bestandteil von Wellness und Leistung bewerben. Exklusive Ausschankrechte aus Stadionverträgen der nationalen Liga stärken das Erlebnismarketing und verankern Marken in den Fan-Traditionen. Darüber hinaus erkennen Unternehmens- und institutionelle Umgebungen zunehmend Hydration als Facette des Mitarbeiterwohlbefindens an. Diese Perspektive bietet Sportgetränkelieferanten eine konsistente, vertragsbasierte Volumenmöglichkeit. Da sich der Markt weiterentwickelt, werden Akteure, die HoReCa-Wachstum nahtlos mit robusten Einzelhandels- und Quick-Commerce-Strategien verbinden, dominieren und dabei von Mehranlass-Konsum profitieren und Mitbewerber übertreffen.

Geografische Analyse

Im Jahr 2025 entfielen 37,85 % des regionalen Umsatzes auf China, angetrieben durch politisch geförderte Fitnessadoption, die weitverbreitete Distribution von Pocari Sweat und Gatorade sowie den Aufstieg zuckerfreier Marken wie Genki Forest. Das Wachstum des Segments hängt nun davon ab, die Nutzung in Schulen und kommunalen Einrichtungen zu fördern – ein Vorhaben im Rahmen des Nationalen Fitnessplans. Diese Initiativen zielen darauf ab, Fitness in den Alltag zu integrieren und so eine breitere Verbraucherbasis für Sport- und Hydratationsgetränke zu schaffen. Darüber hinaus wird das wachsende Bewusstsein der Bevölkerung für Gesundheit und Wohlbefinden erwartet, die Nachfrage nach funktionellen Getränken im Land weiter zu stützen.

Vietnam, mit einem Medianalter von 32,5 Jahren und einem starken Anstieg an Convenience-Stores, ist auf dem Weg, der am schnellsten wachsende Markt mit einem prognostizierten CAGR von 6,88 % zu werden. Dieses Wachstum wird durch die thailändischen Marken Carabao und Red Bull gestützt, die bei der jungen städtischen Erwerbsbevölkerung des Landes Anklang finden. Die rasche Expansion von Convenience-Stores ermöglicht einen besseren Zugang zu diesen Produkten und entspricht den Präferenzen zeitlich eingeschränkter Verbraucher. Im indischen Markt für Sportgetränke zwingt eine Zuckersteuer von 40 % zur Neuformulierung, dennoch haben Sportsponsoring und Direct-to-Consumer-Logistik den Umsatz von Bisleri im Geschäftsjahr 2024 um 18,3 % gesteigert. Die Zuckersteuer hat zudem Innovationen bei zuckerarmen und zuckerfreien Alternativen vorangetrieben, die gesundheitsbewusste Verbraucher ansprechen und gleichzeitig die Wettbewerbsfähigkeit des Marktes erhalten. Japan und Südkorea hingegen, obwohl reife Märkte, finden lukrative Perspektiven, da Ionenwasserprodukte älteren Verbrauchern entgegenkommen, die kognitive Beeinträchtigungen durch Dehydrierung fürchten. Diese Produkte adressieren spezifische gesundheitliche Anliegen und sind daher für die alternde Bevölkerung in diesen Ländern besonders attraktiv.

Thailand festigt seine Position als Exportdrehscheibe Südostasiens mit Getränkeexporten im Wert von 29,36 Milliarden USD im Jahr 2023. Die neuen Produktlinien von Suntory PepsiCo stärken das regionale Angebot zusätzlich und gewährleisten eine gleichmäßige Verfügbarkeit in den Nachbarmärkten. Indonesien und Malaysia nutzen ihre dichten Convenience-Store-Netzwerke und die erhöhte Nachfrage während des Ramadans, wobei aseptische Verpackungen bevorzugt werden. Die saisonale Nachfrage während des Ramadans steigert den Absatz erheblich, insbesondere bei Getränken, die kulturellen und religiösen Gepflogenheiten entsprechen. Australien, obwohl kleiner in seiner Größenordnung, übt einen bedeutenden Einfluss auf Umweltvorschriften aus und setzt sich für die Verwendung von Recyclingmaterialien ein – ein Trend, der sich voraussichtlich nach Norden ausbreiten wird. Diese geografische Vielfalt unterstreicht die Notwendigkeit maßgeschneiderter Verpackungsmixe, Zuckerstrategien und Preisstufen, die alle auf die lokalen Einkommensniveaus und politischen Besonderheiten abgestimmt sind. Maßgeschneiderte Ansätze sind unerlässlich, um den einzigartigen Verbraucherpräferenzen und regulatorischen Rahmenbedingungen in diesen vielfältigen Märkten gerecht zu werden.

Wettbewerbslandschaft

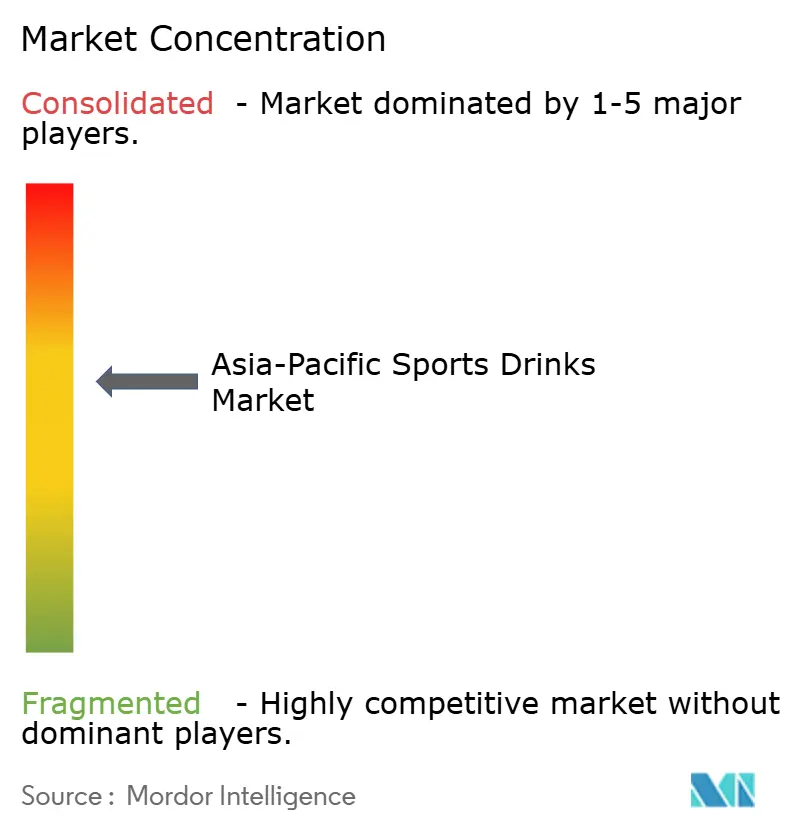

Die Wettbewerbsintensität bleibt moderat, aber konzentriert. Giganten wie PepsiCo, Coca-Cola, Otsuka und Suntory nutzen ihre Größenvorteile bei Rohstoffen, Vertrieb und Medieneinkauf. Im Gegensatz dazu schöpfen regionale Akteure wie Genki Forest, Carabao und Bisleri aus lokalen Geschmackspräferenzen, treffen schnellere Entscheidungen und knüpfen Sportpartnerschaften, um Marktanteile zu gewinnen. Die Neuformulierung hat sich als gemeinsame Verteidigungsstrategie etabliert: ThaiBev hat seinen Zuckerindex seit 2014 um 30 % gesenkt, und PepsiCo hat als Reaktion auf Indiens Steuerpolitik Gatorade Zero eingeführt. Nachhaltigkeit in der Verpackung ist ein weiteres wichtiges Schlachtfeld; Suntory PepsiCo Thailands Umstellung auf 100 % rPET für 18 SKUs hat 8.300 Tonnen Neumaterial eingespart und sich damit sowohl regulatorische Gunst als auch Beschaffungsvorteile gesichert. Schließlich bieten sportbezogene Aktivierungen wie Bisleris Fünf-Team-IPL-Vereinbarung und Aje Groups Zusammenarbeit mit Manchester City FC exklusive Veranstaltungsrechte und erhöhte Medienpräsenz.

Neueinsteiger gestalten Formeln und Vertriebskanäle um. PRIME Hydration zielt mit BCAA-angereicherten Flaschen, die auf Online-Plattformen verkauft werden, auf E-Sports-Enthusiasten ab, während Genki Forest Chinas Skepsis gegenüber künstlichen Süßungsmitteln mit seiner Erythritol-Variante entgegenwirkt. Technologieinvestitionen verstärken die Leistungsunterschiede: Suntory PepsiCo setzt KI für die Aromaentwicklung ein, und Bisleris Logistiksystem gewährleistet die Auffüllung von Dark Stores innerhalb weniger Stunden. Unternehmen mit Recyclingkapazitäten gewinnen Vorteile gemäß den Gesetzen zur erweiterten Herstellerverantwortung; japanische Abfüllbetriebe haben dabei eine PET-Rückgewinnungsrate von 88 % erreicht. Diese Dynamiken zwingen etablierte Akteure, Verpackungen zu diversifizieren, Zuckerreduktionen zu beschleunigen und Nischenverbrauchersegmente anzusprechen.

In der Zukunft wird Forschung und Entwicklung proteinangereicherte hypertonische Getränke, elektrolytangereicherte Wässer und Null-Zucker-Produkte priorisieren. Kooperationen mit Quick-Commerce-Plattformen wie Zepto und Blinkit werden für die städtische Marktpräsenz unerlässlich sein. Unternehmen ohne robuste Kunststoffabfallstrategien oder echte Sportpartnerschaften könnten feststellen, dass ihre Regalfläche schrumpft, da sowohl Regulierungsbehörden als auch Einzelhändler Nachhaltigkeit und gesellschaftliches Engagement zunehmend schätzen.

Führende Unternehmen der Asien-Pazifik-Sportgetränkebranche

Otsuka Holdings Co Ltd

PepsiCo, Inc.

Suntory Holdings Limited

Thai Beverages PCL

The Coca-Cola Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Evocus, bekannt für sein schwarzes alkalisches Wasser, hat auf Indiens aufstrebendem Sporthydrationsmarkt das Hydration IV Electrolytes Drink vorgestellt. Dieses trinkfertige Getränk, frei von Zucker und in vier verlockenden Aromen erhältlich – Blaubeere, Mandarine, Cranberry sowie Limette und Yuzu – ist für Sportler und Gesundheits-Enthusiasten konzipiert und enthält essentielle Elektrolyte für eine optimale Rehydration.

- April 2025: Prime, das von Logan Paul und KSI gemeinsam kreierte Hydrations- und Energiegetränk, feierte sein Debüt in Indien und startete auf prominenten Online-Plattformen wie Amazon und Flipkart. Das Getränk, reich an Elektrolyten, BCAAs und Kokoswasser, besticht zusätzlich durch null Zucker und ist damit eine erstklassige Wahl für Fitness-Aficionados.

- Februar 2025: Spinner, eine neue Sporthydrationsgetränkemarke, die gemeinsam vom ehemaligen sri-lankischen Cricketspieler Muttiah Muralitharan mitgegründet wurde, feierte ihr Debüt unter dem Dach von Reliance Industries, Indiens größtem Mischkonzern. Dieser Launch markiert Reliances Einstieg in den Bereich funktioneller Getränke, der speziell auf Sportler und gesundheitsbewusste Verbraucher abzielt.

- Februar 2025: Coca-Cola plant, sein Milliarden-Dollar-Sportgetränk BodyArmorLyte in Indien einzuführen, das Elektrolyte und Kokoswasser in Karton- und PET-Formaten enthalten soll. Darüber hinaus erweitert der Getränkeriese sein Angebot an Vitaminwater und Honest Tea, die aus Assam stammen.

Umfang des Asien-Pazifik-Sportgetränkemarkt-Berichts

Elektrolyt-angereichertes Wasser, Hypertonisch, Hypotonisch, Isotonisch, Proteinbasierte Sportgetränke sind als Segmente nach Softdrink-Typ abgedeckt. Aseptische Verpackungen, Metalldosen, PET-Flaschen sind als Segmente nach Verpackungstyp abgedeckt. Convenience-Stores, Online-Einzelhandel, Fachgeschäfte, Supermarkt/Hypermarkt, Sonstige sind als Segmente nach Sub-Vertriebskanal abgedeckt. Australien, China, Indien, Indonesien, Japan, Malaysia, Südkorea, Thailand, Vietnam sind als Segmente nach Land abgedeckt.| Isotonisch | |

| Hypertonisch | |

| Hypotonisch | |

| Elektrolyt-angereichertes Wasser | Ziege |

| Proteinbasierte Sportgetränke | Schaf |

| PET-Flaschen |

| Glasflaschen |

| Metalldosen |

| Aseptische Verpackungen (Tetra Pak, Kartons, Beutel) |

| Einwegbecher |

| HoReCa | |

| Einzelhandel | Supermärkte/Hypermärkte |

| Convenience-Stores/Lebensmittelgeschäfte | |

| Online-Einzelhandelsgeschäfte | |

| Sonstige Vertriebskanäle |

| Australien |

| China |

| Indien |

| Indonesien |

| Japan |

| Malaysia |

| Südkorea |

| Thailand |

| Vietnam |

| Rest des Asien-Pazifik-Raums |

| Nach Typ | Isotonisch | |

| Hypertonisch | ||

| Hypotonisch | ||

| Elektrolyt-angereichertes Wasser | Ziege | |

| Proteinbasierte Sportgetränke | Schaf | |

| Nach Verpackungstyp | PET-Flaschen | |

| Glasflaschen | ||

| Metalldosen | ||

| Aseptische Verpackungen (Tetra Pak, Kartons, Beutel) | ||

| Einwegbecher | ||

| Nach Vertriebskanal | HoReCa | |

| Einzelhandel | Supermärkte/Hypermärkte | |

| Convenience-Stores/Lebensmittelgeschäfte | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Vertriebskanäle | ||

| Land | Australien | |

| China | ||

| Indien | ||

| Indonesien | ||

| Japan | ||

| Malaysia | ||

| Südkorea | ||

| Thailand | ||

| Vietnam | ||

| Rest des Asien-Pazifik-Raums | ||

Marktdefinition

- Kohlensäurehaltige Erfrischungsgetränke (CSDs) - Kohlensäurehaltige Erfrischungsgetränke (CSDs) sind alkoholfreie Getränke, die kohlensäurehaltig und typischerweise aromatisiert sind und gelöstes Kohlendioxid enthalten, um Sprudeln zu erzeugen. Zu diesen Getränken gehören häufig Cola, Zitrone-Limette, Orange und verschiedene fruchtig aromatisierte Limonaden. Sie werden in Dosen, Flaschen oder als Fontänengetränk vermarktet.

- Säfte - Wir haben verpackte Säfte berücksichtigt, die alkoholfreie Getränke aus Früchten, Gemüse oder einer Kombination davon umfassen, die verarbeitet und in verschiedenen Verpackungsformaten wie Flaschen, Kartons oder Beuteln versiegelt sind. Ausgenommen sind Frischsäfte; dieses Marktsegment umfasst kommerziell zubereitete und konservierte Säfte, häufig mit zugesetzten Konservierungsstoffen und Aromen.

- Trinkfertiger Tee (RTD-Tee) und trinkfertiger Kaffee (RTD-Kaffee) - Trinkfertiger Tee und trinkfertiger Kaffee sind vorverpackte, alkoholfreie Getränke, die gebrüht und trinkfertig sind, ohne weiteres Verdünnen. RTD-Tee umfasst in der Regel verschiedene Teesorten, die mit Aromen und Süßungsmitteln versetzt sind, und wird in Flaschen, Dosen oder Kartons angeboten. Ebenso umfasst RTD-Kaffee fertig gebrühte Kaffeeformulierungen, oft gemischt mit Milch, Zucker oder Aromen, und ist bequem für den Konsum unterwegs verpackt.

- Energiegetränke - Energiegetränke sind alkoholfreie Getränke, die darauf ausgelegt sind, einen schnellen Energie- und Wachheitsschub zu liefern. Demgegenüber sind Sportgetränke Getränke, die zur Hydration und Auffüllung von Elektrolyten konzipiert sind, insbesondere nach körperlicher Anstrengung, Sport oder intensiver Aktivität.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Kohlensäurehaltige Erfrischungsgetränke | Kohlensäurehaltige Erfrischungsgetränke (CSDs) sind eine Kombination aus kohlensäurehaltigem Wasser und Aromen, gesüßt mit Zucker oder Nicht-Zucker-Süßungsmitteln. |

| Standard-Cola | Standard-Cola ist definiert als der ursprüngliche Geschmack von Cola-Limonade. |

| Diät-Cola | Ein auf Cola basierendes Erfrischungsgetränk mit keinem oder geringem Zuckergehalt. |

| Fruchtaromatisierte Kohlensäuregetränke | Ein kohlensäurehaltiges Getränk, das aus Fruchtsaft/-aroma mit kohlensäurehaltigem Wasser hergestellt wird und Zucker, Dextrose, Invertzucker oder flüssige Glukose einzeln oder in Kombination enthält. Es kann Schalenöl und Fruchtessenzen enthalten. |

| Saft | Saft ist ein Getränk, das durch Extraktion oder Pressen der natürlichen Flüssigkeit aus Obst und Gemüse hergestellt wird. |

| 100 % Saft | Obst-/Gemüsesaft, der aus Früchten in Form ihres Safts hergestellt wird, ohne dass Wasser zum Volumenausgleich hinzugefügt wird. Es ist nicht gestattet, Fruchtsäften Zucker, Süßungsmittel, Konservierungsstoffe, Aromen oder Farbstoffe hinzuzufügen. |

| Saftgetränke (bis zu 24 % Saft) | Obst-/Gemüsesaftgetränke mit bis zu 24 % Obst-/Gemüseextrakt. |

| Nektare (25–99 % Saft) | Säfte, die zwischen 25 und 99 % Frucht enthalten können, wobei die gesetzlichen Mindestgrenzen je nach Fruchtart festgelegt sind. |

| Saftkonzentrate | Saftkonzentrate sind jene Form von Säften, bei denen ein Großteil der Flüssigkeit entfernt wird, was zu einem dicken, sirupartigen Produkt führt, das als Saftkonzentrat bekannt ist. |

| Trinkfertig verpackter Kaffee (RTD-Kaffee) | Verpackte Kaffeegetränke, die in fertig zubereiteter Form verkauft werden und zum Zeitpunkt des Kaufs konsumfertig sind. |

| Eiskaffee | Eiskaffee ist eine kalte Version von Kaffee, in der Regel eine Kombination aus heißem Espresso und Milch mit hinzugefügtem Eis. |

| Kaltgebrühter Kaffee | Kaltgebrühter Kaffee, auch Kaltwasserextraktion oder Kaltpressen genannt, wird hergestellt, indem gemahlener Kaffee mehrere Stunden in Wasser bei Raumtemperatur eingeweicht wird. |

| Trinkfertig verpackter Tee (RTD-Tee) | Trinkfertiger Tee ist ein verpacktes Teeprodukt, das sofort ohne Brühen oder Zubereitung konsumfertig ist. |

| Eistee | Eistee ist ein Getränk aus Tee ohne Milch, aber mit Zucker und manchmal Fruchtaromen, der kalt getrunken wird. |

| Grüner Tee | Grüner Tee ist ein Teegetränk, das die geistige Wachheit fördert, Verdauungssymptome lindert und die Gewichtsabnahme unterstützt. |

| Kräutertee | Kräuterteegetränke werden aus dem Aufguss oder Abkochung von Kräutern, Gewürzen oder anderen Pflanzenmaterialien in heißem Wasser hergestellt. |

| Energiegetränk | Eine Art von Getränk, das stimulierende Verbindungen enthält, in der Regel Koffein, das als Mittel zur geistigen und körperlichen Stimulation vermarktet wird. Es kann kohlensäurehaltig sein oder nicht und kann auch Zucker, andere Süßungsmittel oder pflanzliche Extrakte sowie zahlreiche andere mögliche Inhaltsstoffe enthalten. |

| Zuckerfreie oder kalorienarme Energiegetränke | Zuckerfreie oder kalorienarme Energiegetränke sind zuckerfreie, künstlich gesüßte Energiegetränke mit wenigen oder keinen Kalorien. |

| Klassische Energiegetränke | Klassische Energiegetränke sind funktionelle Erfrischungsgetränke, die Inhaltsstoffe enthalten, die darauf ausgelegt sind, die Energie des Verbrauchers zu steigern. |

| Natürliche/ökologische Energiegetränke | Natürliche/ökologische Energiegetränke sind Energiegetränke ohne künstliche Süßungsmittel und synthetische Farbstoffe. Stattdessen enthalten sie natürlich gewonnene Inhaltsstoffe wie grünen Tee, Yerba Maté und botanische Extrakte. |

| Energyshots | Ein kleines, aber hoch konzentriertes Energiegetränk, das große Mengen an Koffein und/oder anderen Stimulanzien enthält. Die Menge ist im Vergleich zu Energiegetränken deutlich kleiner. |

| Sportgetränk | Sportgetränke sind Getränke, die speziell für die schnelle Zufuhr von Flüssigkeit, Kohlenhydraten und Elektrolyten vor, während oder nach dem Sport konzipiert sind. |

| Isotonisch | Isotonische Getränke enthalten ähnliche Konzentrationen an Salz und Zucker wie der menschliche Körper und sind darauf ausgelegt, beim Sport verlorene Flüssigkeiten schnell zu ersetzen, jedoch mit einem erhöhten Kohlenhydratanteil. |

| Hypertonisch | Hypertonische Getränke haben eine höhere Konzentration an Salz und Zucker als der menschliche Körper. Sie werden am besten nach dem Sport getrunken, da es wichtig ist, den Glykogenspiegel nach dem Sport schnell zu ersetzen. |

| Hypotonisch | Hypotonische Getränke sind darauf ausgelegt, beim Sport verlorene Flüssigkeiten schnell zu ersetzen. Sie haben einen sehr niedrigen Kohlenhydratgehalt und eine geringere Konzentration an Salz und Zucker als der menschliche Körper. |

| Elektrolyt-angereichertes Wasser | Elektrolytwasser ist Wasser, das mit elektrisch geladenen Mineralien wie Natrium, Kalium, Kalzium und Magnesium angereichert ist. |

| Proteinbasierte Sportgetränke | Proteinbasierte Sportgetränke sind Sportgetränke, denen Protein hinzugefügt wurde, das die Leistung verbessert und den Abbau von Muskelprotein reduziert. |

| Gastronomie (On-Trade) | Der On-Trade bezieht sich auf Orte, die Getränke für den sofortigen Konsum vor Ort verkaufen, wie Bars, Restaurants und Kneipen. |

| Außer-Haus-Konsum (Off-Trade) | Off-Trade bezeichnet in der Regel Orte wie Spirituosenläden, Supermärkte und andere Orte, an denen das Getränk nicht sofort konsumiert wird. |

| Convenience-Store | Ein Einzelhandelsgeschäft, das der Öffentlichkeit einen bequemen Standort bietet, um schnell eine breite Palette von Verbrauchsprodukten und Dienstleistungen zu kaufen, in der Regel Lebensmittel und Kraftstoff. |

| Fachgeschäft | Ein Fachgeschäft ist ein Laden/Geschäft, das eine umfangreiche Auswahl an Marken, Stilen oder Modellen innerhalb einer relativ engen Produktkategorie führt. |

| Online-Einzelhandel | Online-Einzelhandel ist eine Art des E-Commerce, bei der ein Unternehmen Waren oder Dienstleistungen direkt über eine Website an Verbraucher verkauft. |

| Aseptische Verpackung | Aseptische Verpackung bezieht sich auf das Abfüllen eines kalten, kommerziell sterilen Produkts unter sterilen Bedingungen in einen vorsterilisierten Behälter und Verschluss unter sterilen Bedingungen, um eine Versiegelung zu bilden, die Mikroorganismen wirksam ausschließt. Dazu gehören Tetra Paks, Kartons, Beutel usw. |

| PET-Flasche | Eine PET-Flasche ist eine Flasche aus Polyethylenterephthalat. |

| Metalldosen | Metallbehälter aus Aluminium oder verzinntem oder verzinktem Stahl, die häufig für die Verpackung von Lebensmitteln, Getränken oder anderen Produkten verwendet werden. |

| Einwegbecher | Einwegbecher sind Becher oder andere Behälter, die für den einmaligen Gebrauch zum Servieren von Getränken wie Wasser, kalten Getränken, heißen Getränken und alkoholischen Getränken konzipiert sind. |

| Generation Z | Eine Bezeichnung für die Gruppe von Menschen, die in den späten 1990er und frühen 2000er Jahren geboren wurden. |

| Millennials | Als Millennial gilt jeder, der zwischen 1981 und 1996 geboren wurde (23 bis 38 Jahre alt im Jahr 2019). |

| Taurin | Taurin ist eine Aminosäure, die das Immunsystem und die Funktion des Nervensystems unterstützt. |

| Bars und Kneipen | Ein lizenziertes Ausschanklokal, das alkoholische Getränke für den Konsum vor Ort ausschenken darf. |

| Café | Ein Gastronomieunternehmen, das Erfrischungen (hauptsächlich Kaffee) und leichte Mahlzeiten anbietet. |

| Unterwegs | Bedeutet, etwas zu tun/abzuwickeln, während man mit etwas anderem beschäftigt ist, ohne die Pläne zu ändern. |

| Internetdurchdringung | Die Internetdurchdringungsrate entspricht dem Prozentsatz der Gesamtbevölkerung eines bestimmten Landes oder einer bestimmten Region, der das Internet nutzt. |

| Verkaufsautomat | Eine Maschine, die kleine Artikel wie Lebensmittel, Getränke oder Zigaretten ausgibt, wenn eine Münze oder ein Token eingeworfen wird. |

| Discounter | Ein Discounter bietet ein Einzelhandelsformat an, bei dem Produkte zu Preisen verkauft werden, die grundsätzlich unter einem tatsächlichen oder angenommenen „Vollpreis” liegen. Discounter verlassen sich auf Großeinkäufe und eine effiziente Distribution, um die Kosten niedrig zu halten. |

| Clean-Label-Produkte | Clean-Label-Getränke sind Getränke, die aus wenigen Zutaten natürlichen Ursprungs hergestellt werden und nicht oder nur geringfügig verarbeitet sind. |

| Koffein | Eine alkaloidische Verbindung, die ein Stimulans des Zentralnervensystems ist. Es wird hauptsächlich als Freizeitgenussmittel verwendet, als leichter kognitiver Verstärker zur Steigerung von Wachheit und Aufmerksamkeitsleistung. |

| Extremsport | Actionsport, Abenteuersport oder Extremsport sind Aktivitäten, bei denen ein hohes Maß an Risiko wahrgenommen wird. |

| Hochintensives Intervalltraining | Es umfasst mehrere Runden, die zwischen mehreren Minuten hochintensiver Bewegungen, um die Herzfrequenz auf mindestens 80 % der maximalen Herzfrequenz zu erhöhen, und kurzen Perioden niederintensiver Bewegungen abwechseln. |

| Haltbarkeit | Der Zeitraum, für den ein Artikel nutzbar, zum Verzehr geeignet oder verkaufsfähig bleibt. |

| Cream Soda | Cream Soda ist ein süßes Erfrischungsgetränk. Im Allgemeinen mit Vanille aromatisiert und auf dem Geschmack eines Eiscreme-Floats basierend. |

| Rootbeer | Rootbeer ist ein süßes nordamerikanisches Erfrischungsgetränk, das traditionell aus der Wurzelrinde des Sassafrasbaums Sassafras albidum oder der Kletterpflanze Smilax ornata als primärem Geschmacksstoff hergestellt wird. Rootbeer ist typischerweise, aber nicht ausschließlich, alkoholfrei, koffeinfrei, süß und kohlensäurehaltig. |

| Vanille-Limonade | Ein kohlensäurehaltiges Erfrischungsgetränk mit Vanillegeschmack. |

| Milchfrei | Ein Produkt, das keine Milch oder Milchprodukte von Kühen, Schafen oder Ziegen enthält. |

| Koffeinfreie Energiegetränke | Koffeinfreie Energiegetränke setzen auf andere Inhaltsstoffe zur Energiesteigerung. Beliebte Optionen sind Aminosäuren, B-Vitamine und Elektrolyte. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: IDENTIFIZIERUNG DER SCHLÜSSELVARIABLEN: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt, und das Modell wird auf Basis dieser Variablen erstellt.

- Schritt 2: AUFBAU EINES MARKTMODELLS: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3: VALIDIERUNG UND FINALISIERUNG: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf allen Ebenen und in allen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu gewinnen.

- Schritt 4: FORSCHUNGSERGEBNISSE: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen