Marktgröße und Marktanteil für Fertiggetränke

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

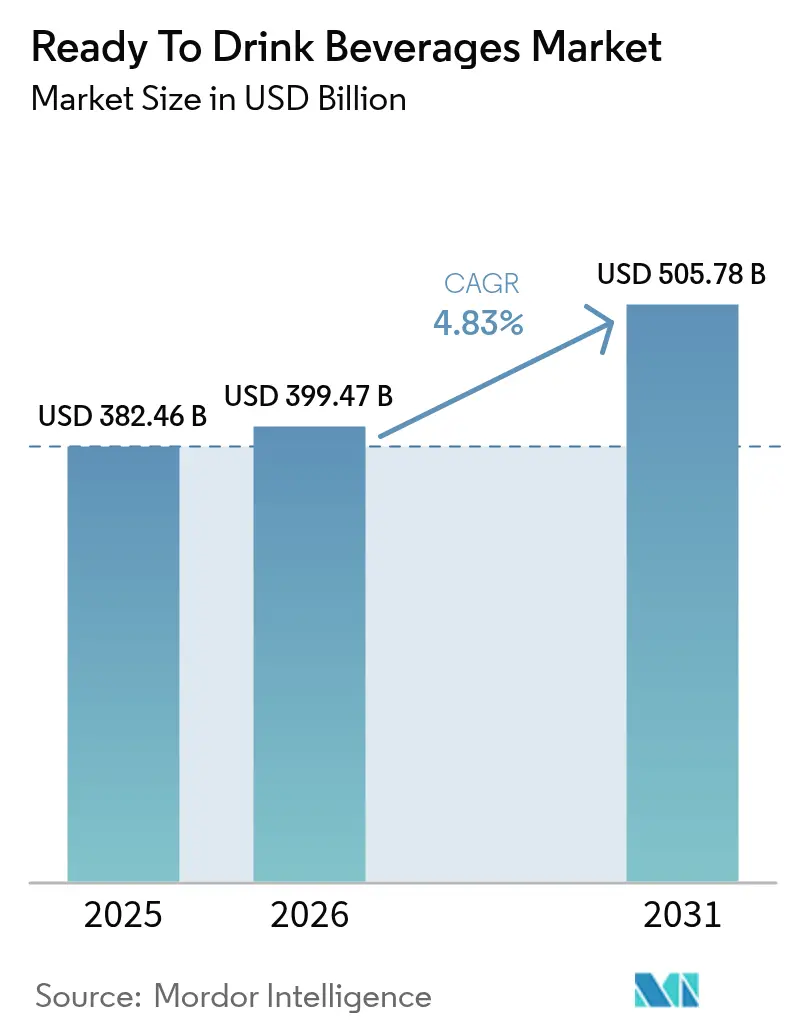

| Marktgröße (2026) | 399.47 Milliarden US-Dollar |

| Marktgröße (2031) | 505.78 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.83% CAGR |

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Fertiggetränke von Mordor Intelligence

Die Marktgröße für Fertiggetränke soll von 382,46 Milliarden USD im Jahr 2025 auf 399,47 Milliarden USD im Jahr 2026 wachsen und bis 2031 ein Volumen von 505,78 Milliarden USD bei einem CAGR von 4,83 % über den Zeitraum 2026–2031 erreichen. Faktoren wie zunehmende Urbanisierung, längere tägliche Pendelwege und weniger Zeit für die Zubereitung von Mahlzeiten zu Hause treiben die Nachfrage nach Einzelportionsformaten an. Darüber hinaus verlagert der wachsende Fokus auf Wohlbefinden die Verbraucherpräferenzen hin zu funktioneller Ernährung. Regulatorische Maßnahmen zur Begrenzung von Zuckerzusätzen und zum Verbot bestimmter synthetischer Farbstoffe fördern einen Wandel hin zu Clean-Label-Rezepturen, authentischer Zutatenbeschaffung und kalorienärmeren Optionen. Vertriebsinnovationen, insbesondere die Integration von Convenience-Stores mit datengesteuerten Direktvertriebsmodellen (DTC), verbessern die Verfügbarkeit von Nischen-SKUs, selbst in Regionen mit unterentwickelter Kühlketteninfrastruktur. Die Verwendung von Aluminiumdosen, unterstützt durch Pfandsysteme und ein wachsendes Bewusstsein der Verbraucher für Verpackungsnachhaltigkeit, übertrifft das Wachstum von herkömmlichem PET. Darüber hinaus veranlassen steigende Inputkosten, insbesondere für Kaffee, Kakao und Rohrzucker, sowohl multinationale Konzerne als auch aufstrebende Marken dazu, Absicherungsstrategien zu optimieren, Reformulierungsbemühungen zu beschleunigen und Verpackungsgrößen anzupassen, um die Gewinnmargen zu erhalten.

Wichtigste Erkenntnisse des Berichts

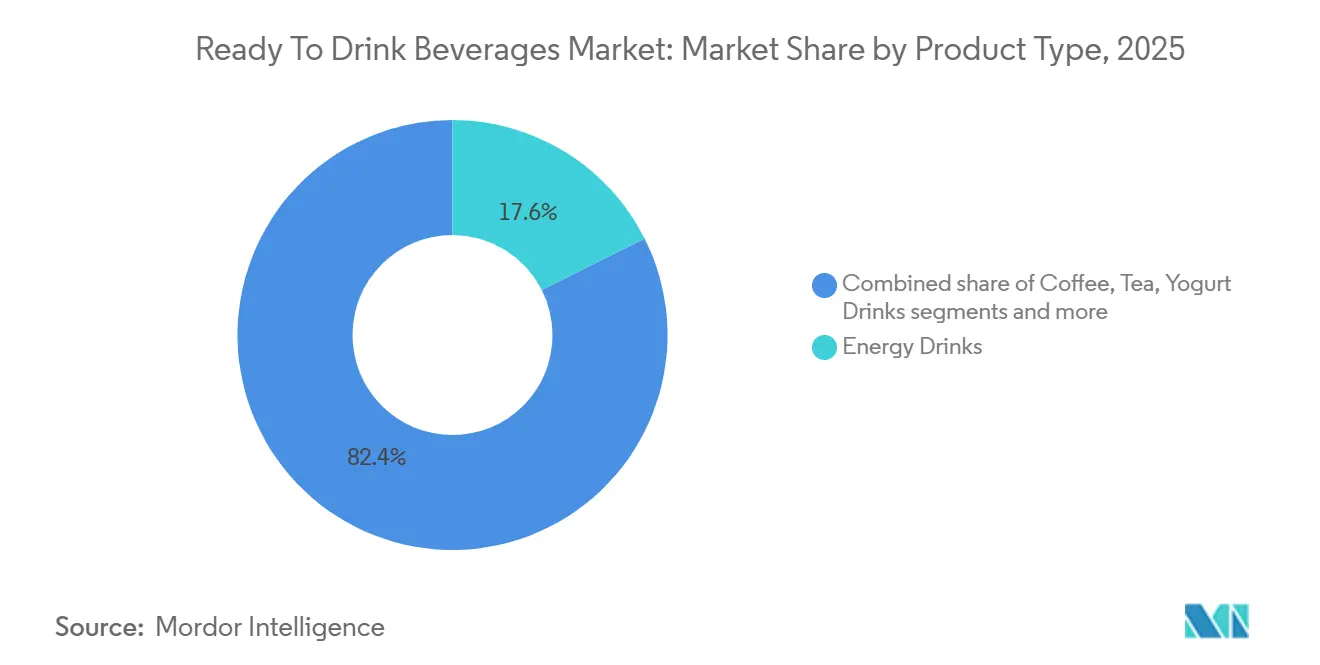

- Nach Produkttyp führten Energydrinks mit einem Marktanteil von 17,59 % am Markt für Fertiggetränke im Jahr 2025, während Milch- und Milchalternativprodukte bis 2031 voraussichtlich mit einem CAGR von 5,28 % wachsen werden.

- Nach Zutat entfielen im Jahr 2025 68,15 % der Marktgröße für Fertiggetränke auf konventionelle Formulierungen, während natürliche und biologische Varianten von 2026 bis 2031 mit einem CAGR von 5,97 % wachsen.

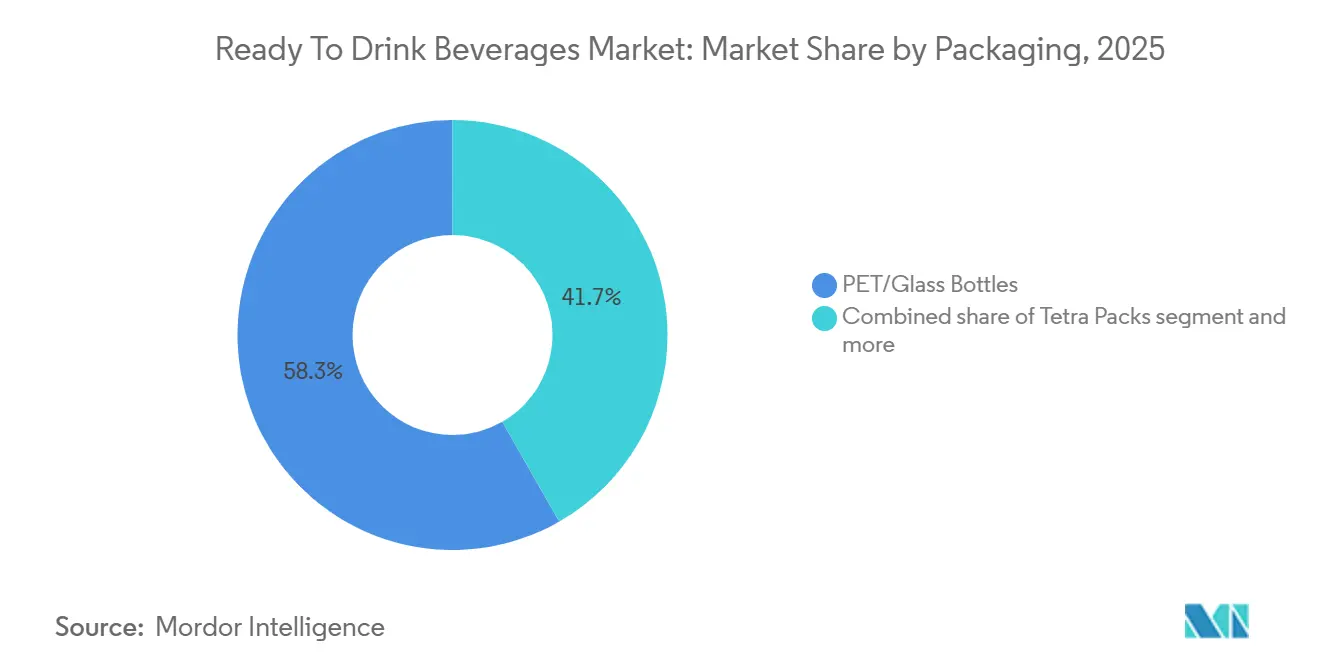

- Nach Verpackung hielten PET- und Glasflaschen im Jahr 2025 einen Anteil von 58,27 % an der Marktgröße für Fertiggetränke, während Aluminiumdosen bis 2031 voraussichtlich mit einem CAGR von 5,74 % wachsen werden.

- Nach Vertriebskanal entfielen im Jahr 2025 78,45 % des Marktanteils für Fertiggetränke auf den Einzelhandel, während für den Außer-Haus-Konsum zwischen 2026 und 2031 ein CAGR von 5,46 % prognostiziert wird.

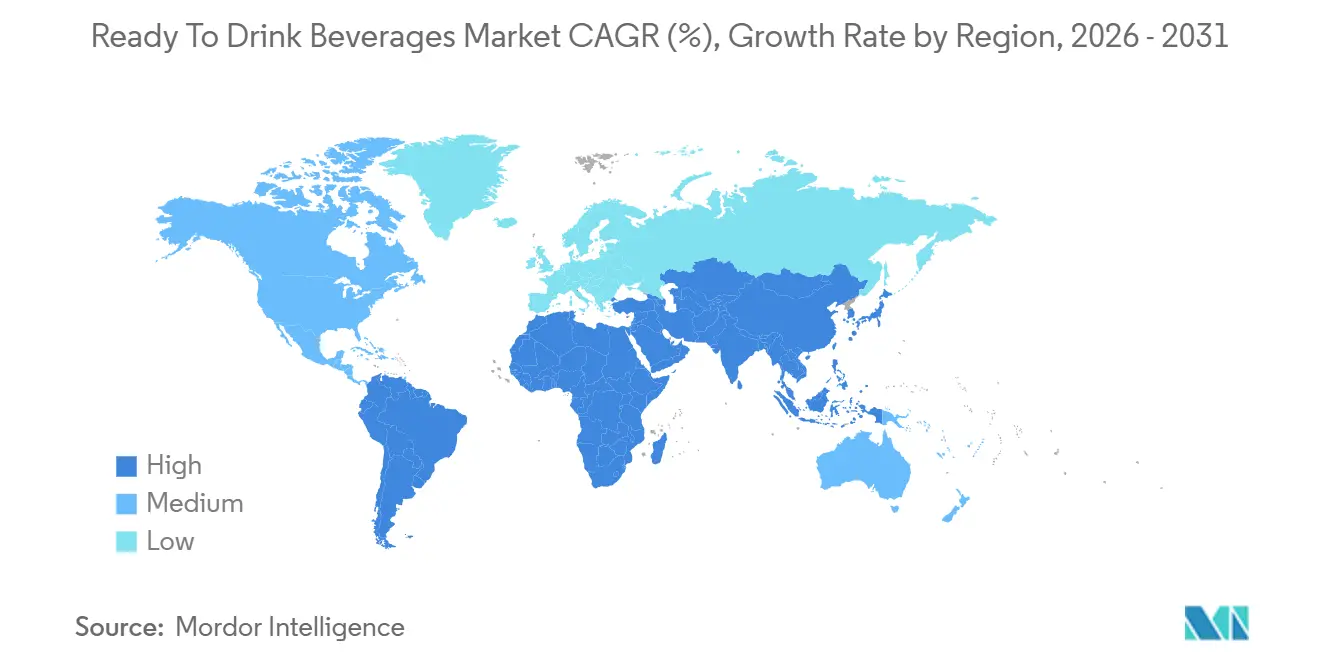

- Nach Geografie entfiel im Jahr 2025 ein Anteil von 33,18 % des Marktanteils für Fertiggetränke auf den asiatisch-pazifischen Raum, während für Südamerika zwischen 2026 und 2031 ein CAGR von 5,14 % prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Fertiggetränke

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Bequemlichkeit und Konsum unterwegs | +1.2% | Global, mit Schwerpunkt in Nordamerika, Europa und dem städtischen asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach gesunden Getränken für unterwegs | +0.9% | Nordamerika, Europa, städtische Zentren im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Neigung der Verbraucher zu zuckerarmen/zuckerfreien Getränken | +1.1% | Nordamerika, Europa, Australien, mit Ausstrahlungseffekten auf das städtische Südamerika sowie den Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Beteiligung an Sport- und Fitnessaktivitäten | +0.7% | Nordamerika, Europa, asiatisch-pazifischer Raum (China, Indien, Südostasien) | Langfristig (≥ 4 Jahre) |

| Wachsender Einfluss von Empfehlungen und Social-Media-Marketing | +0.6% | Global, mit dem größten Einfluss in Nordamerika, Europa und digital vernetzten Märkten im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Premiumisierung und Geschmacksinnovation | +0.8% | Nordamerika, Europa, Premiumsegmente im asiatisch-pazifischen Raum, aufkommend in Südamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Bequemlichkeit und Konsum unterwegs

Urbanisierung und die Anforderungen des modernen Lebens treiben das wachsende Interesse an Fertiggetränken (RTD) voran, die keine Zubereitung erfordern. Städtische Gebiete, in denen Berufstätige unter engen Zeitplänen leiden, entwickeln sich zu Schlüsselmärkten für diese praktischen Getränkeoptionen. Im Jahr 2025 berichtete die Internationale Arbeitsorganisation, dass 57,8 % der weltweiten Erwerbsbevölkerung beschäftigt waren, was die wachsende Präferenz für gesundheitsorientierte Lösungen für unterwegs unterstreicht[1]Quelle: Internationale Arbeitsorganisation, „Anzahl der Beschäftigten weltweit von 1991 bis 2025”, www.ilo.org. Kanadas Gastronomiesektor verzeichnete 2024 ein Wachstum von 5,1 %, angetrieben durch einen Anstieg des Außer-Haus-Konsums, da Haushalte mit zwei Einkommen Bequemlichkeit über Kosten stellen. Dieser Wandel ist im asiatisch-pazifischen Raum noch deutlicher zu beobachten, wo Megastädte wie Jakarta und Mumbai mit Pendelzeiten von über 90 Minuten erhebliche Chancen für Getränke zum Mitnehmen bieten. Convenience-Stores und Verkaufsautomaten gewinnen einen größeren Marktanteil, insbesondere bei Energydrinks und Fertigkaffee, da Einzelhändler Kühlkettenplatzierungen und Impulskauf-Displays optimieren, um die Verbrauchernachfrage zu befriedigen.

Neigung der Verbraucher zu zuckerarmen/zuckerfreien Getränken

Regulatorischer Druck und ein wachsendes Gesundheitsbewusstsein beschleunigen die Einführung von kalorienfreien Süßungsmitteln und reduziertem Zuckergehalt. Im Jahr 2024 überarbeitete die FDA ihre Definition von „gesund” und führte strengere Grenzwerte für Zuckerzusätze, Natrium und gesättigte Fette ein. Diese Änderung wird voraussichtlich die Kennzeichnung auf der Vorderseite der Verpackung neu gestalten und die Wahrnehmung der Verbraucher beeinflussen. Die WHO empfiehlt, die Aufnahme von Zuckerzusätzen auf weniger als 10 % des gesamten Energieverbrauchs zu begrenzen, mit zusätzlichen Vorteilen bei 5 %. Diese Empfehlung treibt einen Rückgang bei traditionellen Limonaden- und gesüßten Teeformulierungen voran. Die zunehmende Verbreitung von Krankheiten wie Diabetes steigert die Nachfrage nach zuckerarmen und zuckerfreien Getränken. Laut dem Diabetes-Atlas 2025 der Internationalen Diabetes-Föderation leben 11,1 % der Erwachsenen im Alter von 20–79 Jahren, also 1 von 9, mit Diabetes[2]Quelle: Internationale Diabetes-Föderation, „Diabetes-Fakten und -Zahlen”, idf.org. Im Jahr 2024 weiteten zuckerfreie Energydrinks ihren Marktanteil aus, wodurch etablierte Marken gegenüber agilen Wettbewerbern, die sich auf Clean-Label-Formulierungen konzentrieren, an Boden verloren. Darüber hinaus schafft die Neubewertung von Aspartam und Saccharin durch die EFSA regulatorische Unsicherheit und ermutigt Marken, ihre Süßungsmitteloptionen mit Stevia, Mönchsfrucht und Allulose zu diversifizieren.

Premiumisierung und Geschmacksinnovation

Verbraucher zeigen eine wachsende Bereitschaft, höhere Preise für unverwechselbare Geschmacksprofile, exotische Zutaten und handwerkliche Produktionstechniken zu zahlen. Im Februar 2024 brachte The Coca-Cola Company „Coca-Cola Spiced” auf den Markt, gefolgt von den Varianten „Orange Cream” und „Sprite + Tea” im Jahr 2025, die sich an Verbraucher richten, die nach Geschmacksrichtungen jenseits traditioneller Cola-Optionen suchen. Die Innovation im Segment der Fertigkaffeegetränke (RTD) beschleunigt sich, wobei Cold Brews, Nitro-Infusionen und Single-Origin-Bohnen Preisaufschläge von 20–30 % gegenüber Standardformaten erzielen. Der asiatisch-pazifische Raum, insbesondere China, treibt den Premiumisierungstrend voran. Chinas Markt für Fertigteegetränke verlagert sich hin zu höherpreisigen funktionellen Tees, die mit Adaptogenen, Kollagen und Zutaten der traditionellen chinesischen Medizin angereichert sind. Geschmacksinnovationen umfassen auch limitierte Editionen, die Dringlichkeit und Aufmerksamkeit in sozialen Medien erzeugen, indem sie die Psychologie der Knappheit nutzen, um Produkttests zu fördern und das Markenengagement zu stärken. Die Stabilität des Premiumsegments während wirtschaftlicher Abschwünge unterstreicht, dass Verbraucher diese differenzierten Getränke als erschwingliche Luxusgüter betrachten, die einen Erlebniswert über die grundlegende Erfrischung hinaus bieten.

Zunehmende Beteiligung an Sport- und Fitnessaktivitäten

Der globale Markt für Fertiggetränke (RTD) verzeichnet Wachstum aufgrund der zunehmenden Beteiligung an Sport- und Fitnessaktivitäten. Dieser Trend erweitert die Verbraucherbasis für funktionelle Hydratation und leistungsorientierte Produkte wie Sportgetränke, Proteinshakes und Elektrolytgetränke. Im Jahr 2024 gab der Verband der Sport- und Fitnessbranche (SFIA) bekannt, dass 68,8 % der Amerikaner an Fitnesssportarten teilnahmen, was einem leichten Anstieg gegenüber dem Vorjahr entspricht[3]Quelle: Verband der Sport- und Fitnessbranche, „Anteil der Bevölkerung, der in den Vereinigten Staaten von 2013 bis 2024 an Fitnesssportarten teilnimmt”, www.sfia.org. Dennoch besteht ein wachsendes Interesse an Fitnessstudio-Mitgliedschaften, Laufen, Radfahren, Mannschaftssportarten und Heimtraining, das von Profisportlern bis hin zu gelegentlichen „Wochenendkämpfern” reicht. Diese gesteigerte Aktivität hat eine konstante Nachfrage nach praktischen Fertiggetränken geschaffen, die sofortige Ernährung nach dem Training bieten, ohne dass Pulver gemischt werden müssen. Fertiggetränke erfüllen die Anforderungen von Sportlern effektiv, indem sie gezielte Vorteile liefern: Protein unterstützt die Muskelregeneration und -synthese, Elektrolyte und Kohlenhydrate fördern die Hydratation und reduzieren Ermüdung, und zusätzliche Komponenten wie BCAAs oder Vitamine verbessern die Leistung. Diese Eigenschaften machen Fertiggetränke zur optimalen Wahl für eine schnelle, portable Regeneration während des Trainings oder bei Wettkämpfen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gesundheitsbedenken hinsichtlich Zucker, Kalorien und Zusatzstoffen | -0.8% | Global, mit dem größten Einfluss in Nordamerika, Europa und Australien | Kurzfristig (≤ 2 Jahre) |

| Neigung der Verbraucher zu frisch zubereiteten Getränken | -0.5% | Nordamerika, Europa, städtischer asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Umweltauswirkungen und Bedenken hinsichtlich Verpackungsabfällen | -0.6% | Europa, Nordamerika, mit aufkommendem Druck im asiatisch-pazifischen Raum und Südamerika | Mittelfristig (2–4 Jahre) |

| Schwankende Rohstoffpreise | -0.9% | Global, mit akuten Auswirkungen auf Kaffee- und Tee-Beschaffungsregionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesundheitsbedenken hinsichtlich Zucker, Kalorien und Zusatzstoffen

Kampagnen im Bereich der öffentlichen Gesundheit verknüpfen den Konsum zuckerhaltiger Getränke zunehmend mit Fettleibigkeit, Typ-2-Diabetes und Herz-Kreislauf-Erkrankungen, was zu einem Rückgang der Nachfrage nach traditionellen kalorienreichen Formaten führt. Im Januar 2025 unterstrich das Verbot von Rotem Farbstoff Nr. 3 durch die FDA eine wachsende regulatorische Intoleranz gegenüber synthetischen Zusatzstoffen und zwang Unternehmen, ihre Produkte zu reformulieren und eine SKU-Rationalisierung in Betracht zu ziehen. Nach Berichten über unerwünschte Ereignisse im Zusammenhang mit hohem Koffeinkonsum gerieten Energydrinks unter verstärkte Beobachtung. Dies veranlasste die EFSA, eine maximale tägliche Koffeinaufnahme von 400 Milligramm für Erwachsene und 3 Milligramm pro Kilogramm Körpergewicht für Jugendliche zu empfehlen. Marken stehen nun vor einer strategischen Entscheidung: Sollen sie ihre Produkte reformulieren, um sie an Gesundheitsrichtlinien anzupassen, und dabei das Risiko eingehen, geschmackstreue Verbraucher zu verlieren, oder sollen sie an Altformulierungen festhalten und Volumenrückgänge bei gesundheitsbewussten Bevölkerungsgruppen in Kauf nehmen? Die geschicktesten Akteure der Branche konzentrieren ihre Bemühungen auf die Verbraucheraufklärung und positionieren funktionelle Inhaltsstoffe wie Koffein, Taurin und B-Vitamine als Leistungssteigerer statt als Gesundheitsrisiken.

Schwankende Rohstoffpreise

Im Jahr 2024 trieben Dürren in Brasilien und Störungen in der Lieferkette Vietnams, dem führenden Produzenten von Robusta-Kaffee, die Arabica-Kaffee-Futures in die Höhe. Die Zuckerpreise spiegelten diese Volatilität wider, wobei die ICE-Zucker-Nr.-11-Futures in den Jahren 2024–2025 zwischen 19 und 23 Cent pro Pfund schwankten, beeinflusst durch Wetterchallenges in Brasilien und Indien. Während die Teepreise stabil waren, stehen sie nun aufgrund der Auswirkungen des Klimawandels in Assam und Darjeeling unter Aufwärtsdruck. Marken mit vertikal integrierten Lieferketten oder langfristigen Absicherungsverträgen navigieren diese Volatilität geschickter. Im Gegensatz dazu kämpfen kleinere Akteure mit engeren Margen, was ihre Innovations- und Marketinginvestitionen einschränkt. Die Reaktionen der Branche sind unterschiedlich: Premiummarken absorbieren Kosten, um ihre Marktposition zu behaupten, während Wertmarken entweder die Packungsgrößen reduzieren oder mit günstigeren Zutaten reformulieren und dabei ihr Qualitätsimage riskieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Funktionale Positionierung definiert Kategorien neu

Im Jahr 2025 repräsentierten Energydrinks 17,59 % des Marktes für Fertiggetränke und behielten ihre kulturelle Bedeutung unter Studenten, Schichtarbeitern und Freizeitsportlern. Da Formulierer jedoch von synthetischem Taurin und künstlichen Farben abrücken, gewinnen zuckerfreie und natürlich koffeinhaltige Optionen an Bedeutung. Milch- und Milchalternativprodukte, die mit einem robusten CAGR von 5,28 % wachsen, nutzen Hafer-, Mandel- und Erbsenproteine, um milchmeidende Verbraucher anzusprechen und gleichzeitig eine cremige Textur zu erhalten. Probiotikareiche Joghurtgetränke führen die Kommunikation zur Darmgesundheit im asiatisch-pazifischen Raum und in Teilen Europas an. Gleichzeitig sichern sich kleinere Nischen wie Kombucha, Kefir und funktionelle Shots, obwohl begrenzt in der Größe, aufgrund ihrer hohen Umschlagsraten Premium-Regalflächen. Dieser Trend unterstreicht das Wachstumspotenzial für Hybridprodukte, wie proteinangereicherten Cold-Brew-Kaffee, die voraussichtlich schneller als der Gesamtmarkt wachsen werden.

Funktionale Diversifizierung definiert Wettbewerbsvorteile neu, wobei große multinationale Konzerne ihre Skalierungsvorteile in den Energie- und Cola-Segmenten nutzen. Gleichzeitig nutzen aufstrebende Marken unerschlossene Chancen, indem sie Kategorien miteinander verbinden, wie z. B. adaptogene Grüntee-Energydrinks, die auf gesundheitsbewusste Millennials abzielen. Regulatorische Unterschiede erhöhen die Komplexität; während die FDA Koffeinrichtlinien bereitstellt, schränken die strengeren Vorschriften der EFSA die Markenkonsistenz über den Atlantik hinweg ein. Folglich konzentrieren sich Marktstrategien auf regionsspezifische Produkte, was globale Lieferketten erschwert, aber die Vorteile lokaler First Mover im Sektor der Fertiggetränke stärkt.

Nach Zutat: Clean-Label-Aufschläge übertreffen die Kosteninflation

Im Jahr 2025 entfielen 68,15 % der Marktgröße für Fertiggetränke auf konventionelle Zutaten, angetrieben durch etablierte Infrastruktur und vertraute Verbrauchergeschmäcker. Wichtige Formulierungen verwendeten Maissirup mit hohem Fruchtzuckergehalt, Rohrzucker und synthetisches Koffein, um Kosteneffizienz im großen Maßstab zu gewährleisten. Natürliche und biologische Zutatenlinien sollen jedoch bis 2031 jährlich um 5,97 % wachsen. Dieses Wachstum wird durch Transparenz-Apps, Clean-Label-Gänge im Einzelhandel und umweltaktivistische Jugendbewegungen unterstützt, die die Zahlungsbereitschaft der Verbraucher für Premiumprodukte erhöht haben. Stevia- und Mönchsfruchtextrakte ersetzen Aspartam, während Allulose als Massensüßungsmittel aufkommt, das die funktionellen Eigenschaften von Saccharose ohne den Kaloriengehalt repliziert. Zertifizierungslogos wie USDA Organic und das EU-Bio-Blatt wirken als effektive Beschleuniger auf der Verpackung und tragen zu höheren Warenkorbgrößen bei.

Hersteller, die eine Doppelportfolio-Strategie verfolgen, demonstrieren Flexibilität bei der Steuerung der Nachfrageelastizität. Economy-SKUs werden genutzt, um die Marktpräsenz in Inflationsphasen aufrechtzuerhalten und die Erschwinglichkeit für kostenbewusste Verbraucher zu gewährleisten. Gleichzeitig sind Premium-Clean-Label-SKUs positioniert, um von der Margenausweitung zu profitieren, wenn die verfügbaren Einkommen sich erholen, und bedienen ein wachsendes Segment von Verbrauchern, die hochwertige, minimal verarbeitete Produkte suchen. Dieser duale Ansatz spiegelt einen breiteren Trend in der Lebensmittelindustrie wider und betont eine klare und unumkehrbare Verschiebung hin zu Zutaten-Transparenz und minimaler Verarbeitung. Diese Entwicklung gestaltet den Sektor der Fertiggetränke um und bringt ihn stärker in Einklang mit den Verbraucherforderungen nach gesünderen und nachhaltigeren Produktangeboten.

Nach Verpackung: Kreislaufwirtschaft prägt Materialentscheidungen

Im Jahr 2025 hielten PET- und Glasflaschen einen dominanten Anteil von 58,27 % am Markt für Fertiggetränke. Aluminiumdosen sollen bis 2031 mit einem CAGR von 5,74 % wachsen. Dank Pfandgesetzen in Deutschland, Skandinavien und zwölf US-Bundesstaaten sind die Aluminiumrecyclingquoten auf über 70 % gestiegen, was die Kreislaufwirtschaft stärkt. Hersteller von Energydrinks und Hard Seltzers bevorzugen Dosen wegen ihrer Portabilität und der Fähigkeit, Licht zu blockieren, was beides zur Erhaltung der Geschmacksintegrität beiträgt. Glasflaschen dominieren weiterhin Segmente, in denen Farbe und ein Premium-Gefühl den Kauf antreiben, wie z. B. bei Sprudelgetränken mit botanischen Zutaten und kalt gebrühten Tees. In Schwellenmärkten reagieren multinationale Abfüller auf die Versorgungsherausforderungen beim Einsatz von rPET, indem sie in lokalisierte Wasch- und Flockierungsanlagen investieren oder Partnerschaften mit kommunalen Recyclinginitiativen eingehen.

Gastronomieunternehmen, die den Abfall pro Portion reduzieren möchten, setzen zunehmend auf hybride Verpackungsformate wie Tetra-Top-Kartons und Bag-in-Box-Konzentratpackungen. Trotz ihrer Vorteile haben diese Formate im Markt für Fertiggetränke nur eine begrenzte Durchdringung erreicht. Dies ist in erster Linie auf die Verbraucherpräferenz für transparente oder metallische Behälter zurückzuführen, die effektiv Hinweise auf Produktfrische und -qualität vermitteln.

Nach Vertriebskanal: Der Aufstieg datenreicher Omnichannel-Modelle

Im Jahr 2025 entfielen 78,45 % des Marktanteils für Fertiggetränke auf den Einzelhandel, wie Supermärkte, Verbrauchermärkte und Convenience-Stores. Diese Dominanz ist auf ihre fortschrittliche Kühlinfrastruktur und effektive Aktionsendregale zurückzuführen. Convenience-Stores in der Nähe von Verkehrsknotenpunkten erzielen die höchsten Stückumsätze, indem sie Mikro-Planogramme nutzen, die Energydrinks oder Proteinkaffees rotieren, um die Nachfrage während des Morgenansturms und der spätnächtlichen Lernphasen zu decken. Online-Kanäle, die in den meisten reifen Volkswirtschaften weniger als 15 % des Umsatzes in Dollar ausmachen, treiben einen erheblichen Teil des Wachstums im Jahresvergleich an. Dieses Wachstum wird hauptsächlich durch mobile Geldbörsen angetrieben, die Transaktionen vereinfachen und Reibungsverluste reduzieren.

Von 2026 bis 2031 sollen Cafés, Casual-Dining-Ketten und Unterhaltungsveranstaltungsorte mit einem CAGR von 5,46 % wachsen. Menüingenieure fügen ihren Angeboten zunehmend Fertigcocktails, Nitro-Kaffees und funktionelle Limonaden hinzu. Diese Produkte, die keine Arbeit hinter der Bar erfordern, unterstützen Premium-Preisstrategien. Direktvertrieb-Abonnementclubs verwischen die Kanalgrenzen weiter, indem sie Marken mit Zero-Party-Daten versorgen, die bei der Priorisierung der Geschmacksentwicklung helfen. Folglich ist die Omnichannel-Ausrichtung zu einer kritischen Fähigkeit geworden, wobei prädiktive Analysen, dynamisches Fulfillment-Routing und Smart-Vending-Pilotprojekte als wichtige Differenzierungsmerkmale im Markt für Fertiggetränke hervortreten.

Geografische Analyse

Im Jahr 2025 hielt die Region Asien-Pazifik mit einem Anteil von 33,18 % die dominierende Stellung im Markt für trinkfertige Getränke (RTD), angetrieben durch ihre große Bevölkerung, eine aufstrebende Mittelschicht und eine kulturelle Vorliebe für Tee. Chinas RTD-Tee-Segment, das maßgeblich von inländischen Marktführern wie Nongfu Spring gestärkt wurde, profitierte von gut etablierten Händlernetzwerken. Zwischen 2020 und 2025 stieg Indiens Durchdringung des organisierten Einzelhandels von 12 % auf 18 %, was den Weg für einen landesweiten Ausbau der Kühlkette für probiotischen Joghurt und funktionales Wasser ebnete. Unterdessen führen Japan und Südkorea die Premiumisierung an, mit Produkten wie kollagenangereichertem Kaffee und Hyaluronsäure-Limonaden, die den Trend zur „Schönheit von innen” aufgreifen. Das Wachstum in Südostasien ist auf das tropische Klima, eine aufblühende Fitnesskultur und ein wachsendes Netz von 24-Stunden-Convenience-Stores zurückzuführen.

Südamerika wird voraussichtlich von 2026 bis 2031 mit einem CAGR von 5,14 % wachsen und damit reifere Märkte übertreffen, obwohl makroökonomische Gegenwinds bestehen. Brasiliens starke inländische Produktion von Zucker und Kaffee sichert nicht nur wettbewerbsfähige Preise für trinkfertige Getränke, sondern stärkt auch seine Exportkapazitäten. Argentinien, Chile und Kolumbien hingegen schaffen sich eine Nische, indem sie hochwertige Angebote mit funktionalen Aufgüssen und lokal bezogenen Botanicals in den Vordergrund stellen und sich so von globalen Limonadenkonzernen abheben. Obwohl Herausforderungen wie Währungsschwankungen und politische Instabilität fortbestehen, eröffnet eine wachsende Basis digitaler Handelsnutzer neue Zugangswege zum Markt.

Nordamerika ist zwar ein reifer Markt, bleibt jedoch dynamisch, angetrieben durch Innovationen im Bereich funktionaler Getränke und strenge Zuckervorschriften, die das Angebot neu gestalten. In Europa erhöhen Zuckersteuern und Richtlinien zu Einwegkunststoffen zwar die Kosten, doch die Widerstandsfähigkeit von Premiumproduktlinien und eine Verlagerung hin zu Aluminiumdosen helfen, den rückläufigen Absatz traditioneller Limonaden auszugleichen. Der britische Markt für trinkfertigen Kaffee wächst, angetrieben durch Premiumisierung und die Nachfrage nach praktischem Spezialitätenkaffee. Der Nahe Osten und Afrika, obwohl beim Gesamtverbrauch zurückliegend, verzeichnen ein robustes zweistelliges Wachstum bei den Stückverkäufen, insbesondere in den Ländern des Golfkooperationsrats. Hier trifft der Fokus auf Premium-Hydration auf wachsende Fitnessinvestitionen. Lieferkettenakteure, die geschickt die Halal-Zertifizierung navigieren und eine temperaturkontrollierte Logistik aufrechterhalten, verschaffen sich in diesen wärmeren Regionen einen Wettbewerbsvorteil. Angesichts dieser vielfältigen Marktlandschaft müssen Marken agil bleiben und ihre Portfolios anpassen, um im sich stetig wandelnden Markt für trinkfertige Getränke relevant zu bleiben.

Wettbewerbslandschaft

Der Markt für Fertiggetränke weist eine moderate Fragmentierung auf. Die fünf größten Unternehmen halten nur einen bescheidenen Anteil am globalen Umsatz, was ausreichend Raum für regionale Champions und digital-native Newcomer lässt. Die Branchenführer PepsiCo und The Coca-Cola Company haben ihre Portfolios diversifiziert, wobei PepsiCo durch die Übernahme von Poppi Schlagzeilen machte und The Coca-Cola Company ihr Engagement für Aluminiumdosen verstärkte. Während Red Bull und Monster Beverage Corp. ihre Dominanz im Energydrink-Sektor aufrechterhalten, haben beide ihren Fokus auf zuckerfreie Innovationen intensiviert – ein Schritt, um ihren Marktanteil angesichts des wachsenden Wettbewerbs durch von Influencern unterstützte Marken zu sichern, die jüngere Verbraucher ansprechen. In einem bemerkenswerten strategischen Schritt zahlte Keurig Dr Pepper 1,65 Milliarden USD für GHOST und unterstrich damit seinen Ehrgeiz, in lebensstilzentrierte Marken einzusteigen, die die Welten von Nahrungsergänzungsmitteln und Getränken nahtlos verbinden.

Marktstrategien offenbaren einen zweigleisigen Ansatz: Einerseits gibt es eine Erweiterung der Produktportfolios, um sich an verändernde Verbraucherpräferenzen anzupassen; andererseits einen starken Fokus auf spezialisierte Untermarken, die auf Nischenmärkte abzielen. Große Branchenakteure erweitern ihr Angebot, um ein breiteres Publikum anzusprechen, und entwickeln gleichzeitig Produkte, die auf spezifische Verbraucherbedürfnisse eingehen. Das Energydrink-Segment sticht als besonders hart umkämpft hervor. Unternehmen wie Monster Beverage Corp. und Red Bull kämpfen mit intensiviertem Wettbewerb, eine Realität, die der Co-CEO von Monster unterstrichen hat, indem er auf die wachsende Herausforderung durch aufstrebende Marken wie Celsius hingewiesen hat.

Im Jahr 2024 erreichte die Fusionsaktivität einen Mehrjahreshöchststand, angetrieben durch Bewertungen, die Portfolios mit funktionalen Aussagen und direktem Verbraucher-Community-Engagement begünstigen. Unternehmen mit vertikal integrierten Betrieben, sei es beim Rösten oder Pressen, waren besser gegen Rohstoffinflation abgesichert und erhielten dadurch einen Vorteil bei Akquisitionsmöglichkeiten. Die Branche erlebte einen technologischen Sprung, wobei Blockchain-Initiativen die Rückverfolgbarkeit von Zutaten sicherstellen und KI-Tools die Nachfrageprognosen verfeinern, was beides Verluste durch Produkte nahe ihrem Ablaufdatum reduziert. Da Input- und Compliance-Kosten steigen, werden die Branchenführer großskalige Fertigung mit agilen, erkenntnisgesteuerten Strategien verbinden. Nischeninnovatoren stehen unterdessen an einem Scheideweg: Entweder werden sie durch Übernahmen absorbiert oder sie schmieden strategische Co-Packing-Partnerschaften, um ihre nationale Präsenz zu stärken.

Marktführer der Branche für Fertiggetränke

Red Bull GmbH

PepsiCo, Inc.

The Coca-Cola Company

Nestle S.A

Danone S.A

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: TENZING stellte seine neueste Innovation vor: Natural Energy+. Entwickelt für die anspruchsvollsten Tage, insbesondere in kälteren Jahreszeiten, verbindet Natural Energy+ Lion's Mane Zutaten, die Fokus und geistige Klarheit fördern, mit Nährstoffen, die eine anhaltende Energie über den ganzen Tag unterstützen.

- November 2025: Monster Beverage Corp. enthüllte Ultra Wild Passion, eine neue Ergänzung seiner Ultra-Linie. Dieses zuckerfreie Energygetränk besticht durch einen kräftigen Passionsfruchtgeschmack, ergänzt durch erfrischende Zitrusnoten.

- Oktober 2025: Grupo Jumex und AriZona Beverages vertieften ihre Zusammenarbeit und führten Jumex Energy ein, eine neue Linie von Energydrinks, die aus authentischen Fruchtnektarmischungen hergestellt werden.

- April 2025: Lipton Ice Tea hat mit Lipton Fusions eine neue Variante des Fertigteegetränks eingeführt: einen Zitronen-Eistee mit Fruchtgeschmack. Laut der Marke ist das Getränk in zwei Geschmacksrichtungen erhältlich: Erdbeer-Limonade und Ananas-Mango-Limonade.

Umfang des globalen Berichts über den Markt für Fertiggetränke

Fertiggetränke sind eine verpackte Form von Getränken, die in einer zubereiteten Form verkauft werden und sofort zum Verzehr bereit sind. Der Markt für Fertiggetränke ist nach Produkttyp, Zutat, Verpackung, Vertriebskanal und Geografie segmentiert. Nach Produkttyp ist der Markt in Tee, Kaffee, Energydrinks, Joghurtgetränke, Milch- und Milchalternativprodukte, aromatisiertes und angereichertes Wasser sowie sonstige Produkttypen segmentiert. Nach Zutat ist der Markt in konventionell, natürlich und biologisch segmentiert. Nach Verpackung ist der Markt in PET-/Glasflaschen, Tetra-Packs, Dosen und sonstige Verpackungsarten segmentiert. Nach Vertriebskanal ist der Markt in Außer-Haus-Konsum und Einzelhandel segmentiert. Basierend auf der Geografie ist der Markt in Nordamerika, Südamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika segmentiert. Für jedes Segment wurden die Marktgröße und -prognosen auf der Grundlage von Wert (USD) und Volumen (Liter) erstellt.

| Tee |

| Kaffee |

| Energydrinks |

| Joghurtgetränke |

| Milch- und Milchalternativprodukte |

| Aromatisiertes und angereichertes Wasser |

| Sonstige Produkttypen |

| Konventionell |

| Natürlich und biologisch |

| PET-/Glasflaschen |

| Tetra-Packs |

| Dosen |

| Sonstige Verpackungsarten |

| Außer-Haus-Konsum | |

| Einzelhandel | Supermärkte/Verbrauchermärkte |

| Convenience-/Lebensmittelgeschäfte | |

| Online-Einzelhandelsgeschäfte | |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Schweden | |

| Belgien | |

| Polen | |

| Niederlande | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Thailand | |

| Singapur | |

| Indonesien | |

| Südkorea | |

| Australien | |

| Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Südafrika | |

| Saudi-Arabien | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Tee | |

| Kaffee | ||

| Energydrinks | ||

| Joghurtgetränke | ||

| Milch- und Milchalternativprodukte | ||

| Aromatisiertes und angereichertes Wasser | ||

| Sonstige Produkttypen | ||

| Nach Zutat | Konventionell | |

| Natürlich und biologisch | ||

| Nach Verpackung | PET-/Glasflaschen | |

| Tetra-Packs | ||

| Dosen | ||

| Sonstige Verpackungsarten | ||

| Nach Vertriebskanal | Außer-Haus-Konsum | |

| Einzelhandel | Supermärkte/Verbrauchermärkte | |

| Convenience-/Lebensmittelgeschäfte | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Schweden | ||

| Belgien | ||

| Polen | ||

| Niederlande | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Thailand | ||

| Singapur | ||

| Indonesien | ||

| Südkorea | ||

| Australien | ||

| Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Südafrika | ||

| Saudi-Arabien | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Fertiggetränke?

Der Markt wurde im Jahr 2026 auf 399,47 Milliarden USD geschätzt und soll bis 2031 ein Volumen von 505,78 Milliarden USD erreichen.

Welche Produktkategorie wächst innerhalb der Fertiggetränkeformate am schnellsten?

Milch- und Milchalternativgetränke sollen mit einem CAGR von 5,28 % bis 2031 das schnellste Wachstum verzeichnen.

Wie bedeutend ist die Aluminiumdosenverpackung im Vergleich zu PET und Glas?

Während PET und Glas noch dominieren, sollen Aluminiumdosen dank hoher Recyclingquoten und unterstützender Vorschriften mit einem CAGR von 5,74 % wachsen.

Welche Region bietet das stärkste zukünftige Wachstumspotenzial?

Südamerika führt beim prognostizierten Wachstum mit einem CAGR von 5,14 % für 2026–2031, unterstützt durch steigende Ausgaben der Mittelschicht und Modernisierung des Einzelhandels.

Seite zuletzt aktualisiert am: