Marktgröße und Marktanteil für Schiffsbefestigungsmittel

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 1.44 Milliarden US-Dollar |

| Marktgröße (2030) | 1.78 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.36% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Schiffsbefestigungsmittel von Mordor Intelligence

Der Markt für Schiffsbefestigungsmittel hatte im Jahr 2025 einen Wert von 1,44 Milliarden USD und wird voraussichtlich bis 2030 einen Wert von 1,78 Milliarden USD erreichen, was einer CAGR von 5,36 % entspricht. Beschleunigte globale Schiffbauprogramme, der Ausbau von Offshore-Windparks sowie strenge Vorschriften zur Korrosionsprävention erweitern die adressierbare Basis hochwertiger Befestigungsprodukte. Der Wandel hin zu sensorbestückten „intelligenten” Befestigungsmitteln in Verbindung mit Beschichtungen, die für eine Salzsprühbeständigkeit von 25 Jahren ausgelegt sind, vergrößert die Gewinnpotenziale für Anbieter, die Werkstofftechnik mit digitaler Überwachung verbinden können.

Wichtigste Erkenntnisse des Berichts

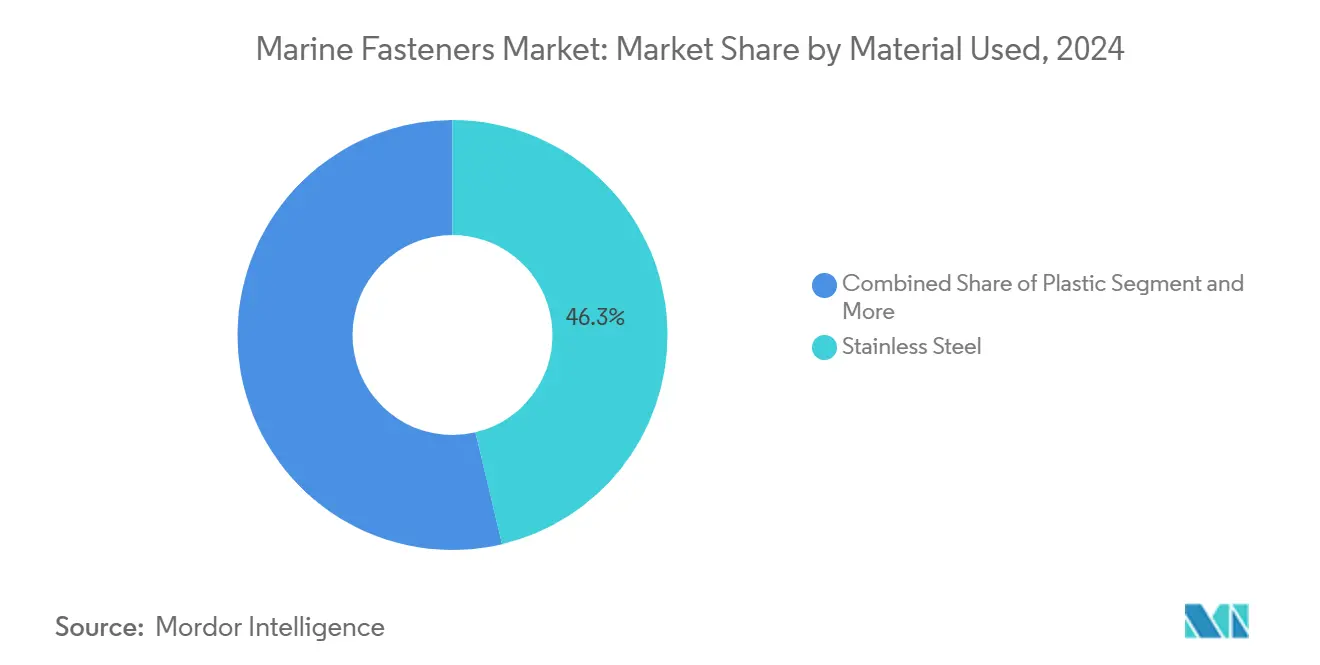

- Nach Material hielt Edelstahl im Jahr 2024 einen Marktanteil von 46,27 % am Markt für Schiffsbefestigungsmittel; Kunststoffbefestigungsmittel werden voraussichtlich bis 2030 mit einer CAGR von 6,83 % wachsen.

- Nach Produkttyp entfielen im Jahr 2024 28,14 % der Marktgröße für Schiffsbefestigungsmittel auf Schraubenbolzen, während für Kippanker bis 2030 eine CAGR von 7,92 % prognostiziert wird.

- Nach Anwendung entfielen im Jahr 2024 31,08 % der Marktgröße für Schiffsbefestigungsmittel auf Handelsmarinefahrzeuge; für Offshore-Versorgungsschiffe wird im Prognosezeitraum eine CAGR von 8,61 % erwartet.

- Nach Beschichtung entfielen im Jahr 2024 38,22 % des Marktanteils für Schiffsbefestigungsmittel auf Feuerverzinkungsbehandlungen, während PTFE/Xylan-Fluorpolymer-Beschichtungen bis 2030 voraussichtlich mit einer CAGR von 7,46 % wachsen werden.

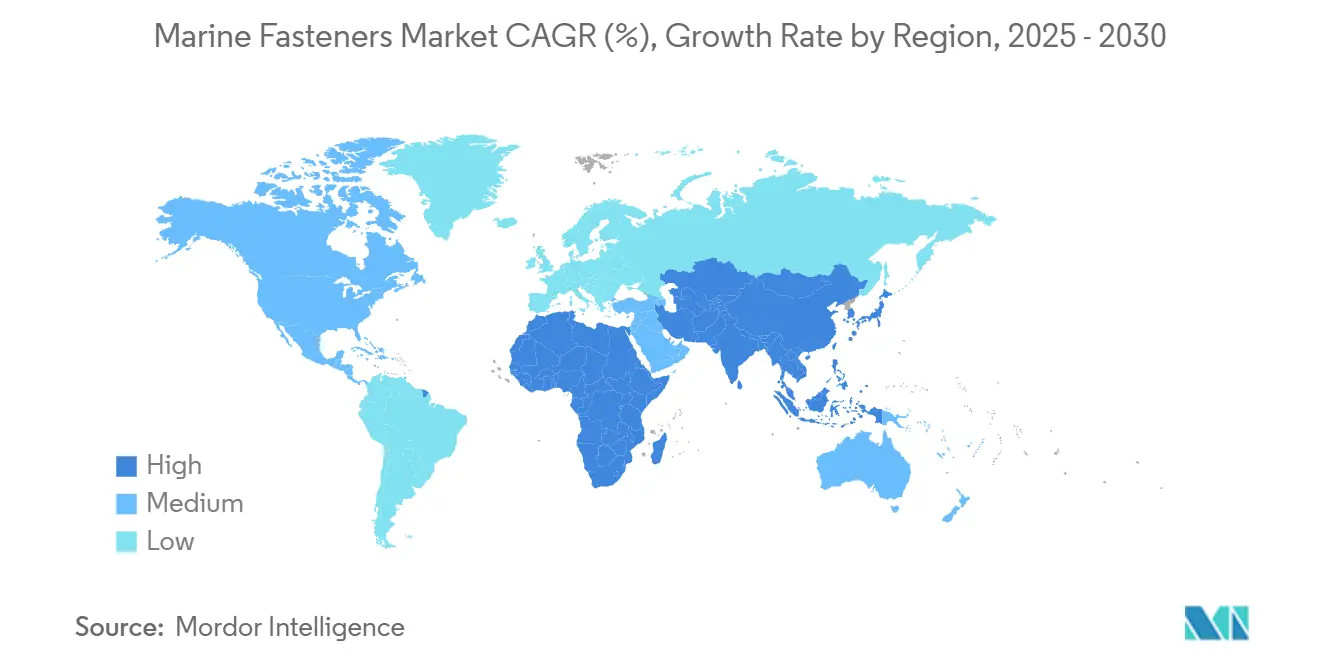

- Nach Geografie führte Asien-Pazifik im Jahr 2024 mit einem Umsatzanteil von 42,35 %; für Nordamerika wird bis 2030 die höchste regionale CAGR von 7,12 % prognostiziert.

Globale Trends und Erkenntnisse zum Markt für Schiffsbefestigungsmittel

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Globale Erholung des Schiffbaus und Programme zur Flottenerneuerung | +1.8% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Ausbau von Offshore-Windparks erfordert schwere, korrosionsbeständige Befestigungsmittel | +1.2% | Nordamerika und Europa, aufkommend in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Strenge IMO-Vorschriften zur Korrosionsprävention treiben Edelstahl-Nachrüstungen voran | +0.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Steigende Yacht- und Freizeitbootverkäufe in einkommensstarken Regionen | +0.6% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Sensorbestückte „intelligente” Befestigungsmittel für die strukturelle Gesundheitsüberwachung von Marineschiffen | +0.4% | Nordamerika und Europa, selektiv Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Vom Anbieter verwaltete Lagerhaltungskits zur Verkürzung der Werftinstandsetzungszeiten | +0.3% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Globale Erholung des Schiffbaus und Programme zur Flottenerneuerung

Die bemerkenswerte Erholung der Schiffbauindustrie hat eine beispiellose Nachfrage nach Schiffsbefestigungsmitteln erzeugt, wobei die globalen Auftragsbücher historische Höchststände erreichten, da kommerzielle Betreiber die Flottenmodernisierungsprogramme beschleunigen. Südkoreanische Werften meldeten bis 2024 Rekordlieferpläne, während chinesische Werften trotz Lieferkettenunterbrechungen eine robuste Produktionskapazität aufrechterhielten. Dieser Aufschwung erstreckt sich über traditionelle Frachtschiffe hinaus auf spezialisierte Offshore-Versorgungsschiffe, bei denen die Befestigungsspezifikationen eine erhöhte Korrosionsbeständigkeit und strukturelle Integrität erfordern. Der Erneuerungszyklus für alternde Handelsflotten, insbesondere solche, die sich ihrer 20-jährigen Betriebsgrenze nähern, treibt systematische Upgrades auf höherwertige Edelstahl- und Verbundbefestigungssysteme voran. Flottenerneuerungsprogramme priorisieren zunehmend die langfristige Betriebseffizienz gegenüber den anfänglichen Kapitalkosten, was Chancen für Premium-Befestigungsmittellieferanten schafft, die Vorteile bei den Gesamtbetriebskosten durch reduzierte Wartungsintervalle und verbesserte Haltbarkeitsleistung nachweisen können.

Ausbau von Offshore-Windparks erfordert schwere, korrosionsbeständige Befestigungsmittel

Offshore-Windanlagen verändern die Befestigungsspezifikationen, da Turbinenfundamente und Tragstrukturen eine beispiellose Korrosionsbeständigkeit in rauen Meeresumgebungen erfordern. Der Übergang zu größeren Turbinenplattformen, wobei einige Anlagen eine Kapazität von 15 MW überschreiten, erfordert Befestigungssysteme, die extremen Belastungen standhalten können und gleichzeitig die strukturelle Integrität über eine Betriebslebensdauer von 25 Jahren aufrechterhalten. Fortschrittliche Beschichtungstechnologien, insbesondere PTFE-basierte Fluorpolymersysteme, werden aufgrund ihrer überlegenen Salzsprühbeständigkeit und geringen Reibungseigenschaften zu Standardspezifikationen für Offshore-Wind-Befestigungsmittel[1]William Hartley-James, „Die Vorteile von PTFE-beschichteten A2-Edelstahlbefestigungsmitteln?” High Performance Polymer, highperformancepolymer.co.uk. . Die Wachstumsdynamik des Sektors beschleunigt die Nachfrage nach spezialisierten Befestigungsmitteln der Edelstahlgüte 316L und darüber, wobei einige Anwendungen exotische Legierungen wie Inconel für extreme Expositionsbedingungen erfordern. Regulatorische Rahmenbedingungen für Offshore-Windanlagen treiben die Standardisierung nach ISO-3506-Spezifikationen voran und schaffen Chancen für Lieferanten, die die Einhaltung sich weiterentwickelnder Zertifizierungsanforderungen nachweisen können, während sie wettbewerbsfähige Preisstrukturen aufrechterhalten.

Strenge IMO-Vorschriften zur Korrosionsprävention treiben Edelstahl-Nachrüstungen voran

Die Vorschriften der Internationalen Seeschifffahrtsorganisation verpflichten Schiffsbetreiber zur Aufrüstung von Befestigungssystemen im Rahmen umfassenderer Korrosionsschutzvorschriften, insbesondere für Schiffe, die in korrosiven Umgebungen betrieben werden. Die Einführung verbesserter Inspektionsprotokolle hat weitverbreitete Befestigungsmitteldegradation in alternden Flotten aufgedeckt und systematische Austauschprogramme ausgelöst, die Edelstahl gegenüber herkömmlichen Kohlenstoffstahllösungen bevorzugen. Aktuelle regulatorische Leitlinien betonen die Bedeutung der galvanischen Kompatibilität bei der Auswahl von Befestigungsmitteln und treiben die Einführung von Edelstahl der Güte 316 für Anwendungen mit ungleichen Metallen voran[2]Edelstahl vs. Messing-Befestigungsmittel: Was ist am besten für Salzwasserboote geeignet?

baitalnuhas.com. . Compliance-Rahmenwerke im Rahmen der SOLAS- und MARPOL-Übereinkommen schaffen standardisierte Beschaffungsanforderungen, von denen Lieferanten mit etablierten Zertifizierungsprozessen und Qualitätsdokumentationssystemen profitieren. Der regulatorische Druck erstreckt sich auch auf Beschichtungsspezifikationen, wo herkömmliche Zinkbeschichtungen durch haltbarere Alternativen wie Zinkflocken- und Fluorpolymersysteme ersetzt werden, die eine verlängerte Lebensdauer in Meeresumgebungen bieten.

Steigende Yacht- und Freizeitbootverkäufe in einkommensstarken Regionen

Das Luxussegment der Schifffahrt verzeichnet ein anhaltendes Wachstum, da vermögende Privatpersonen den Besitz von Freizeitfahrzeugen ausbauen, was eine Nachfrage nach hochwertigen Befestigungslösungen schafft, die Leistung mit ästhetischen Gesichtspunkten verbinden. Yachthersteller spezifizieren fortschrittliche Befestigungsmaterialien und -beschichtungen, um den Erwartungen der Eigentümer an einen wartungsarmen Betrieb und eine überlegene Korrosionsbeständigkeit in Salzwasserumgebungen gerecht zu werden. Der Trend zu größeren, anspruchsvolleren Freizeitfahrzeugen treibt die Einführung von Befestigungsmitteln in Luft- und Raumfahrtqualität sowie exotischen Legierungsspezifikationen voran, die bisher kommerziellen Anwendungen vorbehalten waren. Individuelle Yachtbauer fordern zunehmend farbcodierte Befestigungssysteme und spezialisierte Beschichtungen, die das Erscheinungsbild erhalten und gleichzeitig langfristige Haltbarkeit bieten[ 3]Spezielle PTFE-beschichtete Befestigungsmittel,

lightningboltandsupply.com.. Die Bereitschaft dieses Marktsegments, Premiumpreise für überlegene Leistung zu zahlen, ermutigt Befestigungsmittellieferanten, in fortschrittliche Beschichtungstechnologien und spezialisierte Legierungsentwicklungsprogramme zu investieren, die höhere Margen erzielen können und gleichzeitig anspruchsvolle ästhetische und Leistungsanforderungen erfüllen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rohstoffpreisvolatilität (Edelstahl und Aluminium) | -0.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Zyklische Verlangsamung bei Neubestellungen von Handelsmarine-Schiffen | -0.6% | Schwerpunkt Asien-Pazifik, globale Ausstrahlungseffekte | Mittelfristig (2–4 Jahre) |

| Zufluss kostengünstiger gefälschter Befestigungsmittel verursacht Sicherheitsrückrufe | -0.5% | Global mit höherer Inzidenz in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Zertifizierungsverzögerungen für neuartige Legierungsbefestigungsmittel unter sich entwickelnden IMO/ISO-Normen | -0.4% | Global mit strengerer Aufsicht in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoffpreisvolatilität (Edelstahl und Aluminium)

Preisschwankungen bei Edelstahl und Aluminium erzeugen erheblichen Kostendruck in der gesamten Lieferkette für Schiffsbefestigungsmittel, wobei die Nickelpreisvolatilität insbesondere die Edelstahlspezifikationen der Güte 316 beeinträchtigt. Handelsspannungen und Zollmaßnahmen haben traditionelle Beschaffungsmuster gestört und zwingen Hersteller dazu, Lieferantennetzwerke zu diversifizieren und gleichzeitig Lagerkosten zu verwalten. Rohstoffkostensteigerungen von 15–20 % in betroffenen Produktkategorien komprimieren die Margen für Befestigungsmittelhersteller, die auf Widerstand gegen Preiserhöhungen von kostenempfindlichen Schiffsbetreibern stoßen. Die Situation wird durch Lieferkettenunterbrechungen erschwert, die die Vorlaufzeiten für Speziallegierungen verlängert haben und einige Hersteller dazu zwingen, höhere Lagerbestände zu halten, die Betriebskapital binden. Alternative Beschaffungsstrategien, einschließlich erhöhter Beschaffung aus Taiwan und anderen nicht-chinesischen Lieferanten, helfen dabei, einige Kostendrücke zu mindern, erfordern jedoch erhebliche Investitionen in die Umstrukturierung der Lieferkette.

Zyklische Verlangsamung bei Neubestellungen von Handelsmarine-Schiffen

Die zyklische Natur des Handelsmarinesektors erzeugt periodische Nachfragerückgänge, die den Verbrauch von Befestigungsmitteln beeinflussen, insbesondere wenn Reedereien neue Schiffsbestellungen in Zeiten wirtschaftlicher Unsicherheit verzögern. Bedenken hinsichtlich einer Überkapazität im Containerverkehr und Volatilität der Frachtpreise veranlassen Betreiber dazu, die Lebensdauer bestehender Schiffe zu verlängern, anstatt in neue Bauprogramme zu investieren. Dieser Trend wird teilweise durch regulatorisch bedingte Nachrüstungen und Wartungsanforderungen ausgeglichen, aber die Nachfrage nach Befestigungsmitteln für Neubauten bleibt anfällig für breitere Konjunkturzyklen. Der Wandel hin zu größeren, effizienteren Schiffen reduziert die Gesamtzahl der Neubauten, erhöht jedoch den Befestigungsmittelgehalt pro Schiff, was eine komplexe Nachfragedynamik schafft, die von Lieferanten eine Anpassung ihrer Kapazitätsplanung und Lagerverwaltungsstrategien erfordert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach verwendetem Material: Dominanz von Edelstahl steht vor Kunststoffinnovation

Edelstahl behauptet mit einem Marktanteil von 46,27 % im Jahr 2024 eine beherrschende Marktführerschaft, was seine überlegene Korrosionsbeständigkeit und strukturelle Integrität in Meeresumgebungen widerspiegelt, während Kunststoffbefestigungsmittel mit einer CAGR von 6,83 % bis 2030 als das am schnellsten wachsende Segment auftreten. Die Dominanz des Edelstahlsegments resultiert aus regulatorischen Anforderungen und den Präferenzen der Betreiber für langfristige Haltbarkeit, insbesondere bei kritischen Strukturanwendungen, bei denen die Folgen eines Versagens schwerwiegend sind. Aluminiumbefestigungsmittel dienen spezialisierten Anwendungen, bei denen Gewichtsreduzierung von größter Bedeutung ist, obwohl ihre Verwendung durch galvanische Korrosionsbedenken bei der Paarung mit ungleichen Metallen begrenzt ist. Die Kategorie „Sonstige” umfasst exotische Legierungen wie Inconel und Hastelloy für extreme Einsatzbedingungen und repräsentiert ein kleines, aber hochwertiges Marktsegment.

Kunststoffbefestigungsmittel gewinnen an Bedeutung, da der Verbundwerkstoff-Rumpfbau zunimmt und die Gewichtsreduzierung für die Kraftstoffeffizienzoptimierung immer wichtiger wird. Fortschrittliche Polymerformulierungen, einschließlich glasgefülltem Nylon und PEEK-Materialien, ermöglichen es Kunststoffbefestigungsmitteln, strukturelle Anforderungen zu erfüllen, die bisher Metallalternativen vorbehalten waren. Der Materialauswahlprozess berücksichtigt zunehmend die gesamten Lebenszykluskosten, einschließlich Wartungsanforderungen und Austauschintervallen, anstatt nur den anfänglichen Kaufpreis. ISO-3506-Normen beeinflussen weiterhin Materialspezifikationen, insbesondere für Edelstahlgüten, während aufkommende Normen für Verbundwerkstoffe neue Zertifizierungswege für die Einführung von Kunststoffbefestigungsmitteln schaffen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkttyp: Schraubenbolzen führen, während Kippanker stark wachsen

Schraubenbolzen haben mit 28,14 % im Jahr 2024 den größten Marktanteil und dienen als Rückgrat für Strukturverbindungen in allen Schiffsanwendungen, doch Kippanker stellen mit einer CAGR von 7,92 % bis 2030 die am schnellsten wachsende Produktkategorie dar. Die Führungsposition des Schraubenbolzensegments spiegelt seine universelle Anwendbarkeit beim Rumpfbau, der Maschinenmontage und Strukturbaugruppen wider, bei denen dauerhafte Verbindungen erforderlich sind. Schrauben halten eine stetige Nachfrage für Sekundärbefestigungen und Gerätemontagezwecke aufrecht, während Muttern und Unterlegscheiben den Nachfragemustern von Schraubenbolzen als komplementäre Komponenten folgen. Das Unterlegscheibensegment profitiert von einer erhöhten Spezifikation von Spezialunterlegscheiben mit integrierten Dichtungsfähigkeiten für verbesserte Witterungsbeständigkeit.

Kippanker verzeichnen ein rasantes Wachstum, da modulare Bautechniken in Offshore-Anlagen und der Yachtherstellung an Akzeptanz gewinnen, wo Schnellverschlussmechanismen eine effiziente Montage und Wartungsverfahren ermöglichen. Der Trend zu modularen Offshore-Plattformen, insbesondere beim Windparkbau, treibt die Nachfrage nach spezialisierten Kippankerbefestigungsmitteln voran, die Meeresumgebungen standhalten können und gleichzeitig eine zuverlässige Schnelltrennfunktion bieten. Intelligente Befestigungstechnologien beginnen die Produktentwicklung zu beeinflussen, wobei sensorbestückte Schraubenbolzen und Muttern die Echtzeitüberwachung der strukturellen Integrität und der Vorspannbedingungen ermöglichen. Die Kategorie „Sonstige” umfasst Spezialprodukte wie gefangene Befestigungsmittel und Vierteldrehmechanismen, die Nischenanwendungen bedienen, aber aufgrund ihrer spezialisierten Funktionalität Premiumpreise erzielen.

Nach Anwendung: Handelsmarine führt, während Offshore-Versorgungsschiffe beschleunigen

Das Handelsmarinesegment hält mit 31,08 % im Jahr 2024 den größten Marktanteil, angetrieben durch globale Handelsvolumina und Flottenmodernisierungsprogramme, während Offshore-Versorgungsschiffe mit einer CAGR von 8,61 % bis 2030 als die am schnellsten wachsende Anwendung auftreten. Die Dominanz der Handelsmarine spiegelt das schiere Ausmaß des globalen Schiffsbetriebs und den laufenden Austausch alternder Befestigungsmittel in bestehenden Flotten wider, da Betreiber verbesserten Wartungsprotokollen entsprechen. Fischereifahrzeuge stellen ein stabiles Marktsegment mit spezialisierten Anforderungen an Korrosionsbeständigkeit und schnelle Wartungsfähigkeiten während kurzer Hafenaufenthalte dar. Militäranwendungen erfordern Befestigungsmittel mit den höchsten Spezifikationen und umfangreichen Dokumentations- und Rückverfolgbarkeitsanforderungen, was trotz geringerer Volumina ein Premiummarktsegment schafft.

Das Wachstum bei Offshore-Versorgungsschiffen beschleunigt sich, da Energieunternehmen die Tiefseeexploration und Anlagen für erneuerbare Energien ausbauen und spezialisierte Befestigungsmittel benötigen, die extremen Meeresbedingungen standhalten können. Das Yacht- und Freizeitbootsegment profitiert von erhöhten Freizeitausgaben und dem Trend zu größeren, anspruchsvolleren Fahrzeugen, die hochwertige Befestigungslösungen spezifizieren. Regulatorische Compliance-Faktoren beeinflussen die anwendungsspezifische Auswahl von Befestigungsmitteln erheblich, wobei die Vorschriften der US-Küstenwache gemäß 46 CFR § 56.60-1 Material- und Spezifikationsanforderungen für Schiffsrohrleitungssysteme und zugehörige Befestigungsmittel festlegen. Die Kategorie „Sonstige” umfasst spezialisierte Anwendungen wie Aquakulturanlagen und Forschungsschiffe, die häufig maßgeschneiderte Befestigungslösungen erfordern, die auf spezifische Betriebsanforderungen zugeschnitten sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Beschichtung/Oberflächenbehandlung: Galvanisierungsstandards treffen auf Fluorpolymerinnovation

Feuerverzinkungsbeschichtungen behaupten mit einem Marktanteil von 38,22 % im Jahr 2024 die Marktführerschaft und bieten kostengünstigen Korrosionsschutz für Standard-Schiffsanwendungen, während PTFE/Xylan-Fluorpolymerbehandlungen bis 2030 mit einer CAGR von 7,46 % expandieren, da Betreiber langfristige Leistung priorisieren. Die Dominanz des Verzinkungssegments spiegelt seine bewährte Erfolgsbilanz und das günstige Kosten-Leistungs-Verhältnis für allgemeine Schiffsexpositionsbedingungen wider. Zinkflocken- und mechanische Beschichtungen dienen Anwendungen, die dünnere Beschichtungsprofile mit verbesserter Korrosionsbeständigkeit erfordern, insbesondere wenn enge Toleranzen eingehalten werden müssen. Eloxierte und konversionsbeschichtete Behandlungen dienen hauptsächlich Aluminiumbefestigungsanwendungen und bieten verbesserte Korrosionsbeständigkeit und verbesserte Lackhaftung.

PTFE/Xylan-Fluorpolymerbeschichtungen gewinnen Marktanteile, da Betreiber ihre überlegene Leistung in extremen Meeresumgebungen erkennen, wobei die Salzsprühbeständigkeit in Testprotokollen 4.000 Stunden überschreitet. Die Kategorie Sherardisierung und thermisches Spritzen dient spezialisierten Anwendungen, die dicke, haltbare Beschichtungen für extreme Einsatzbedingungen erfordern. Die Entwicklung fortschrittlicher Beschichtungen konzentriert sich auf Mehrschichtsysteme, die Opferschutz mit Barriereeigenschaften kombinieren und eine verlängerte Lebensdauer in korrosiven Meeresumgebungen ermöglichen. Die Kategorie „Sonstige” umfasst aufkommende Beschichtungstechnologien wie keramisch-metallische Systeme und spezialisierte organische Beschichtungen für spezifische Schiffsanwendungen, die Innovationsmöglichkeiten für Lieferanten darstellen, die in wettbewerbsintensiven Märkten Differenzierung anstreben.

Geografische Analyse

Die Umsatzdominanz des Asien-Pazifik-Raums von 42,35 % im Jahr 2024 resultiert aus dem unvergleichlichen Werftdurchsatz und vertikal integrierten Guss-, Schmiede- und Beschichtungsclustern rund um die Bohai-Bucht und Busan. Chinesische Staatswerfte leiten Festpreisverträge an inländische Schraubenbolzenhersteller weiter, die die Duplexstahlproduktion skalieren können, während südkoreanische Konsortien mehrjährige Vereinbarungen zur Lieferantenverwalteten Lagerhaltung abschließen, um LNG-Trägerpipelines zu unterstützen. Japans Fokus auf hochwertige Chemikalientanker stimuliert die Nachfrage nach Speziallegierungsbolzen und präzisionsgefertigten Unterlegscheiben und erweitert die vom Markt für Schiffsbefestigungsmittel erfasste Marktgröße für Nischenproduzenten. Die regulatorische Kontrolle gefälschter Zertifikate, insbesondere bei Schrauben mit kleinem Durchmesser, fördert die Einführung von Blockchain-Rückverfolgbarkeitswerkzeugen in der gesamten Region.

Nordamerika profitiert mit einer prognostizierten CAGR von 7,12 % von sich überschneidenden Impulsen aus Windenergie, Marineflotte und Hafeninfrastruktur. US-Werften in Virginia und Mississippi integrieren RFID-markierte Befestigungsmittel, um Qualitätssicherungsprüfungen zu beschleunigen und Nacharbeitszeiten um bis zu 12 % zu verkürzen. Kanadische Projekte für Schiffe der polaren Eisklasse spezifizieren tieftemperaturschlaggeprüfte Schraubenbolzen und eröffnen Einnahmequellen für Anbieter, die ASTM-F1554-GR105-Anker produzieren. Mexikos Baja-Werften nutzen Wertschiff-Umbauten und bieten Arbeitskostenvorteile, sind jedoch stark auf importierte beschichtete Unterlegscheiben angewiesen. Das USMCA-Rahmenwerk erleichtert grenzüberschreitende Teileflüsse und festigt die trilaterale Lieferresilienz für den Markt für Schiffsbefestigungsmittel.

Europa bewahrt einen stabilen Anteil, der durch Nordsee-Windparks und Luxusyachtwerften in Italien und den Niederlanden verankert ist. Deutsche Turbinen-OEMs schreiben 25-jährige Schraubenbolzengarantien vor, die PTFE-Designs begünstigen, während Superyacht-Bauer in Viareggio Aufpreise für farblich abgestimmte eloxierte Schrauben zahlen, die zu maßgeschneiderten Lackierungen passen. Die Brexit-Zollanpassung veranlasst britische Distributoren, Edelstahlbolzen über Rotterdam in großen Mengen zu importieren, bevor sie weiterverschifft werden, um Dokumentationsverzögerungen zu mindern. Skandinavische Fährenelektrifizierungsumrüstungen erfordern isolierte Befestigungskits, die galvanische Kopplung zwischen Aluminiumaufbauten und Edelstahldecks verhindern, und schaffen spezialisierte Nischen im Markt für Schiffsbefestigungsmittel.

Wettbewerbslandschaft

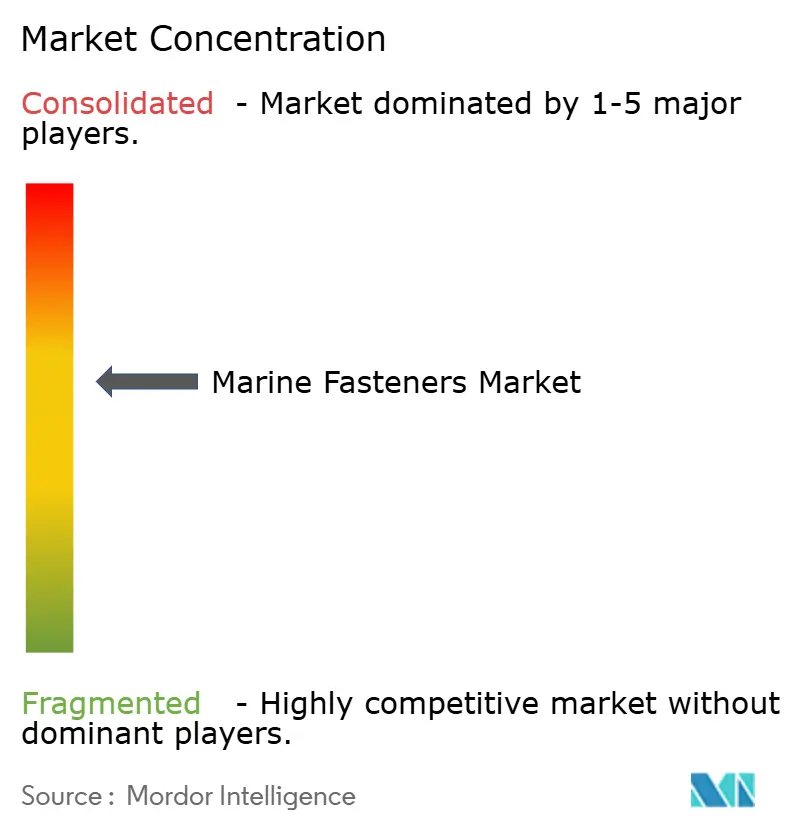

Der Markt für Schiffsbefestigungsmittel ist mäßig fragmentiert, wobei die fünf größten Anbieter knapp unter 35 % des globalen Umsatzes auf sich vereinen, was regionalen Spezialisten ausreichend Spielraum lässt. Fastenal und Stanley Black & Decker nutzen landesweite Filialnetze und digitale Dashboards für die lieferantenverwaltete Lagerhaltung, um Großaufträge bei wichtigen Schiffbauern zu sichern, und bündeln Werkzeug- und Drehmomentnachweisdienste, um die Wechselkosten zu erhöhen. LISI Group positioniert sich an der Technologiefront und präsentiert sensorbestückte Schraubenbolzenprototypen, die Dehnungsdaten an Schiffsgesundheitsüberwachungsplattformen übermitteln, und spricht damit Verteidigungsunternehmen an, die vorausschauende Wartung anstreben.

Mittelständische Wettbewerber wie LindFast Solutions und Field Fastener stärken regionale Präsenzen durch gezielte Akquisitionen und erhalten lokalisierte Lagerbestände sowie Lieferfähigkeiten am selben Tag, die von Reparaturwerften geschätzt werden. Beschichtungsspezialisten arbeiten mit OEMs zusammen, um Mehrschicht-PTFE-Systeme gemeinsam zu entwickeln, und nutzen proprietäre Harzmischungen, um sich durch Salzsprühstunden und reibungsarmes Drehmomentverhalten zu differenzieren. Maßnahmen zur Bekämpfung von Fälschungen – von lasergravierten Chargenserialisierungen bis hin zu Blockchain-Herkunftsnachweisen – werden zu Ausschreibungsvoraussetzungen und begünstigen Lieferanten, die in der Lage sind, Rückverfolgbarkeitstechnologiestacks zu finanzieren.

Ein aufkommendes Schlachtfeld ist die Aftermarket-Analytik. Würth und Hilti bündeln IoT-Drehmomentüberwachungswerkzeuge mit Cloud-Dashboards und versprechen eine Reduzierung der Garantieansprüche um bis zu 20 %, indem sie Unterdrehmoment-Ereignisse vor dem Auslaufen kennzeichnen. Anbieter, die bei der Digitalisierung langsam sind, riskieren Margenerosion, da Käufer mehrjährige Rahmenvereinbarungen an Partner vergeben, die datengesteuerte Betriebszeitgarantien anbieten. Der Konsolidierungsdruck wird sich voraussichtlich intensivieren, insbesondere in Europa, wo eine Kapazitätsrationalisierung Synergien bei Beschichtungslinien und Skaleneffekte bei der Edelstahlstabbeschaffung freisetzen könnte.

Marktführer der Schiffsbefestigungsmittelbranche

Fastenal

Stanley Black and Decker

LISI Group

Nord-Lock Group

Howmet Aerospace (Arconic Fastening Systems)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2024: Im Juni 2024 veröffentlichte die US-Küstenwache Aktualisierungen der Schiffsbaustandards für Schiffstechnik (Titel 46 CFR Unterkapitel F) mit Verweis auf überarbeitete Normen für Ventile, Armaturen und Hilfsmaschinen – was Befestigungsmittelhersteller zur Einhaltung neuerer Standards verpflichtet.

- Mai 2024: IperionX und Vegas Fastener werden gemeinsam Titanlegierungsbefestigungsmittel für die Schifffahrts-, Luft- und Raumfahrt- sowie Verteidigungsmärkte produzieren. Zusammen mit seinem verbundenen Unternehmen PowerGen Components bedient Vegas Fastener eine vielfältige Kundschaft in den Bereichen Verteidigung, Schifffahrt, Stromerzeugung usw.

Berichtsumfang des globalen Marktes für Schiffsbefestigungsmittel

| Aluminium |

| Edelstahl |

| Kunststoff |

| Sonstige |

| Schraubenbolzen |

| Kippanker |

| Unterlegscheiben |

| Schrauben |

| Muttern |

| Sonstige |

| Fischereifahrzeuge |

| Offshore-Versorgungsschiffe |

| Handelsmarine |

| Yacht/Freizeitboot |

| Militär |

| Sonstige |

| Feuerverzinkung |

| Zinkflocken- und mechanische Beschichtung |

| PTFE/Xylan und andere Fluorpolymere |

| Eloxiert und konversionsbeschichtet |

| Sherardisiert und thermisch gespritzt |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach verwendetem Material | Aluminium | |

| Edelstahl | ||

| Kunststoff | ||

| Sonstige | ||

| Nach Produkttyp | Schraubenbolzen | |

| Kippanker | ||

| Unterlegscheiben | ||

| Schrauben | ||

| Muttern | ||

| Sonstige | ||

| Nach Anwendung | Fischereifahrzeuge | |

| Offshore-Versorgungsschiffe | ||

| Handelsmarine | ||

| Yacht/Freizeitboot | ||

| Militär | ||

| Sonstige | ||

| Nach Beschichtung/Oberflächenbehandlung | Feuerverzinkung | |

| Zinkflocken- und mechanische Beschichtung | ||

| PTFE/Xylan und andere Fluorpolymere | ||

| Eloxiert und konversionsbeschichtet | ||

| Sherardisiert und thermisch gespritzt | ||

| Sonstige | ||

| Nach Region | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Schiffsbefestigungsmittel?

Die Marktgröße für Schiffsbefestigungsmittel erreichte im Jahr 2025 einen Wert von 1,44 Milliarden USD und wird voraussichtlich bis 2030 einen Wert von 1,78 Milliarden USD erreichen.

Welche Region führt die globale Nachfrage an?

Der Asien-Pazifik-Raum repräsentierte im Jahr 2024 42,35 % des Umsatzes aufgrund seiner dominanten Schiffbaubasis.

Welche Beschichtungstechnologie gewinnt am stärksten an Bedeutung?

PTFE/Xylan-Fluorpolymersysteme expandieren mit einer CAGR von 7,46 % dank überlegenem langfristigen Korrosionsschutz.

Welches Anwendungssegment wächst am schnellsten?

Für Offshore-Versorgungsschiffe wird aufgrund von Tiefsee- und Windparkaktivitäten eine CAGR von 8,61 % prognostiziert.

Wie beeinflussen intelligente Befestigungsmittel den Wettbewerb?

Anbieter, die sensorbestückte Schraubenbolzen und digitale Drehmomentüberwachungslösungen anbieten, gewinnen mehrjährige Verträge, da Schiffseigner vorausschauende Wartung priorisieren.

Seite zuletzt aktualisiert am: