海洋用ファスナー市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 1.44 十億米ドル |

| 市場規模 (2030) | 1.78 十億米ドル |

| 成長率 (2025 - 2030) | 5.36% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

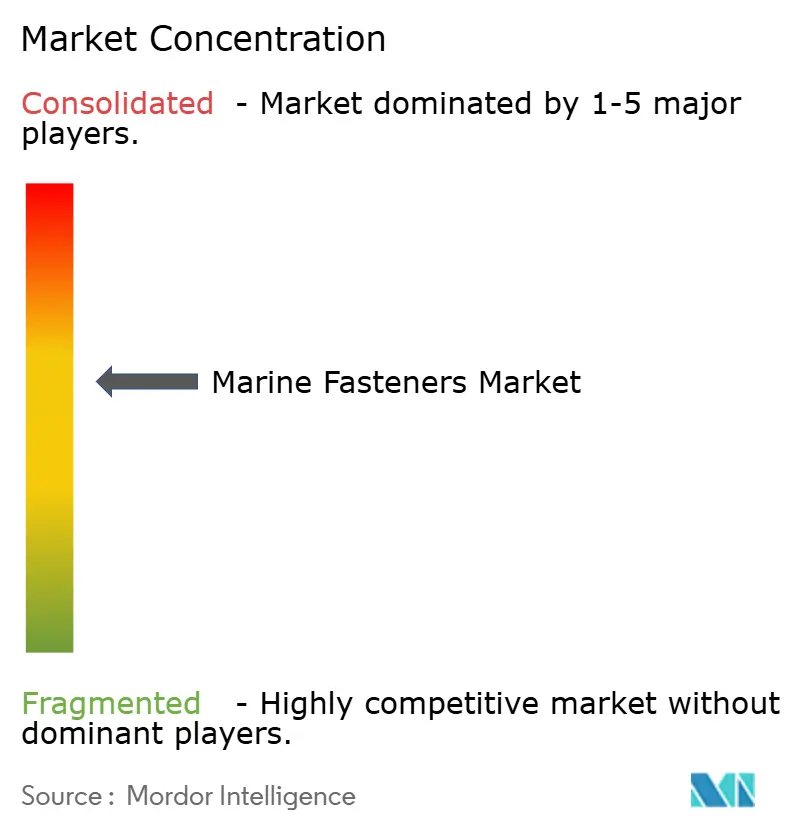

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる海洋用ファスナー市場分析

海洋用ファスナー市場は2025年に14億4,000万米ドルであり、2030年までに17億8,000万米ドルに達すると予測され、年平均成長率5.36%で拡大します。世界的な造船プログラムの加速、洋上風力発電の建設拡大、および厳格な腐食防止規制が、高仕様ファスナー製品の対象市場を拡大しています。センサー内蔵型「スマート」ファスナーへの転換と、25年間の塩水噴霧耐久性を持つコーティングの組み合わせにより、材料工学とデジタルモニタリングを統合できるベンダーの利益領域が拡大しています。

主要レポートのポイント

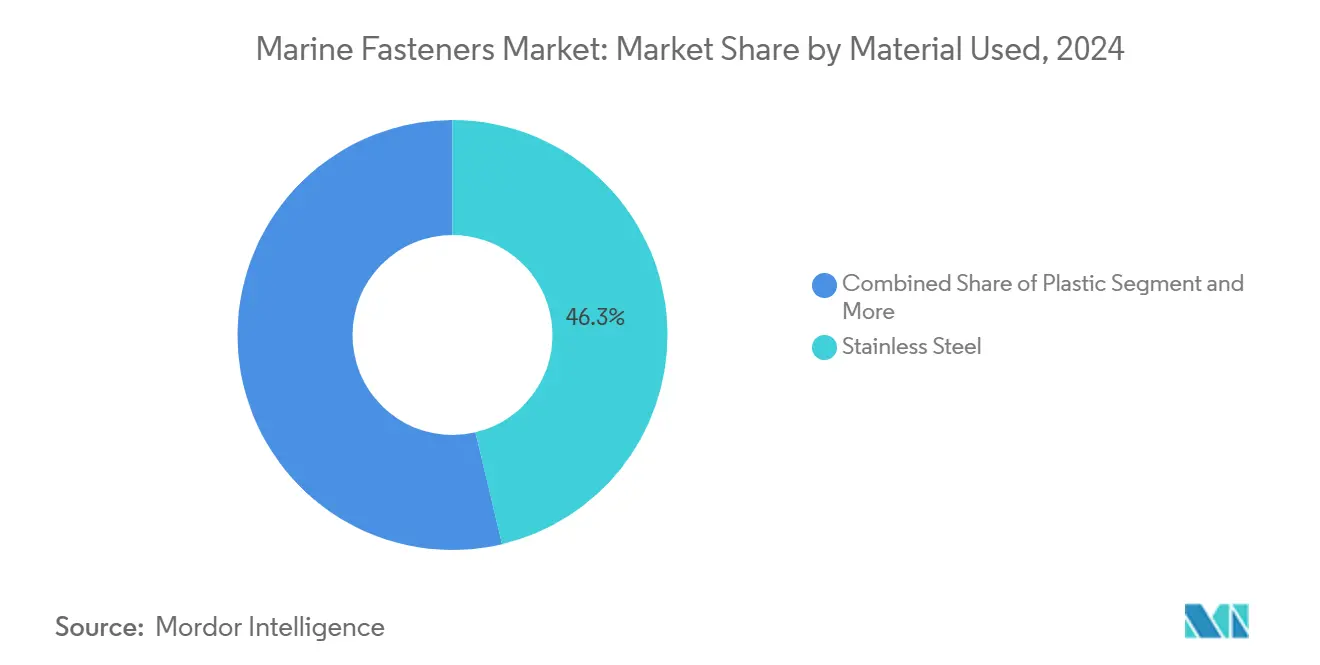

- 材料別では、ステンレス鋼が2024年の海洋用ファスナー市場シェアの46.27%を占め、プラスチックファスナーは2030年にかけて年平均成長率6.83%で拡大する見込みです。

- 製品タイプ別では、ボルトが2024年の海洋用ファスナー市場規模の28.14%を占め、トグラーは2030年にかけて年平均成長率7.92%を記録すると予測されています。

- 用途別では、商船が2024年の海洋用ファスナー市場規模の31.08%のシェアを占め、オフショアサポート船は予測期間中に年平均成長率8.61%で拡大すると見込まれています。

- コーティング別では、溶融亜鉛めっき処理が2024年の海洋用ファスナー市場シェアの38.22%を占め、PTFE・ザイランフッ素ポリマーコーティングは2030年にかけて年平均成長率7.46%で成長する見込みです。

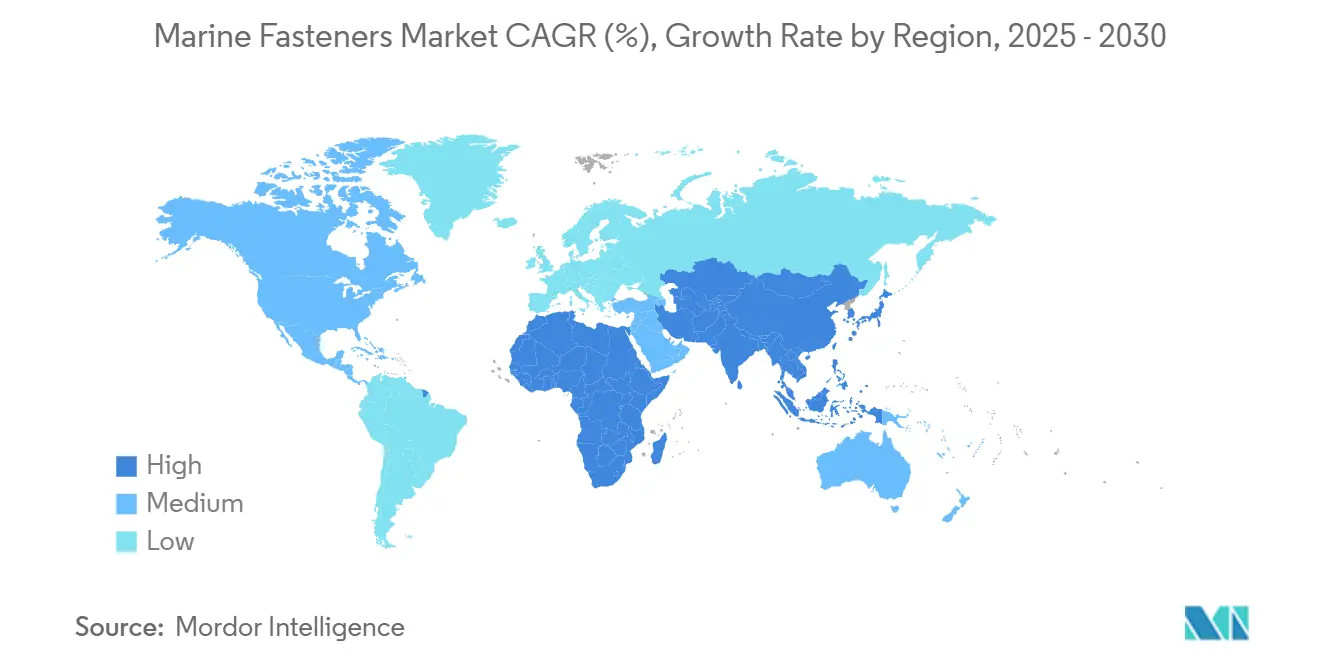

- 地域別では、アジア太平洋が2024年に42.35%の売上シェアでトップとなり、北米は2030年までに最も高い地域別年平均成長率7.12%を記録すると予測されています。

世界の海洋用ファスナー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (概算)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的な造船業の回復と艦隊更新プログラム | +1.8% | アジア太平洋中心、欧州および北米への波及 | 中期(2〜4年) |

| 洋上風力発電所の建設拡大による重防食ファスナーの需要 | +1.2% | 北米および欧州、アジア太平洋で新興 | 長期(4年以上) |

| 厳格なIMO腐食防止規制によるステンレス鋼への改修促進 | +0.9% | グローバル | 短期(2年以内) |

| 高所得地域におけるヨットおよびレクリエーション用ボートの販売増加 | +0.6% | 北米および欧州 | 中期(2〜4年) |

| 海軍構造健全性モニタリング向けセンサー内蔵「スマート」ファスナー | +0.4% | 北米および欧州、一部アジア太平洋 | 長期(4年以上) |

| ベンダー管理在庫キットによるドック修理のターンアラウンド短縮 | +0.3% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

世界的な造船業の回復と艦隊更新プログラム

造船業の目覚ましい回復により、海洋用ファスナーへの前例のない需要が生まれており、商業事業者が艦隊近代化プログラムを加速させる中、世界の受注残は過去最高水準に達しています。韓国の造船所は2024年を通じて記録的な納期スケジュールを報告し、中国の造船所はサプライチェーンの混乱にもかかわらず堅調な生産能力を維持しました。この急増は従来の貨物船にとどまらず、腐食耐性と構造的完全性に関する高度なファスナー仕様が求められる特殊なオフショアサポート船にまで及んでいます。特に20年の運用限界に近づいている老朽化した商船の更新サイクルが、より高グレードのステンレス鋼および複合ファスナーシステムへの体系的なアップグレードを促進しています。艦隊更新プログラムは、初期資本コストよりも長期的な運用効率を優先する傾向が強まっており、メンテナンス間隔の短縮と耐久性能の向上によって総所有コストの優位性を実証できるプレミアムファスナーサプライヤーに機会をもたらしています。

洋上風力発電所の建設拡大による重防食ファスナーの需要

洋上風力発電の設置は、タービン基礎と支持構造物が過酷な海洋環境において前例のない腐食耐性を必要とするため、ファスナーの仕様を再定義しています。一部の設置が15MWを超える大型タービンプラットフォームへの移行により、25年間の運用寿命にわたって構造的完全性を維持しながら極端な荷重に耐えられるファスナーシステムが求められています。特にPTFEベースのフッ素ポリマーシステムなどの先進コーティング技術は、優れた塩水噴霧耐性と低摩擦特性により、洋上風力ファスナーの標準仕様となりつつあります[1]William Hartley-James、「PTFEコーティングA2ステンレス鋼ファスナーの利点とは?」High Performance Polymer、highperformancepolymer.co.uk。 。このセクターの成長軌道は、316Lステンレス鋼グレード以上の特殊ファスナーへの需要を加速させており、一部の用途では極端な暴露条件に対してインコネルなどの特殊合金が必要とされています。洋上風力設置を規制する規制枠組みはISO 3506仕様を中心とした標準化を推進しており、競争力のある価格構造を維持しながら進化する認証要件への適合を実証できるサプライヤーに機会をもたらしています。

厳格なIMO腐食防止規制によるステンレス鋼への改修促進

国際海事機関の規制は、特に腐食性環境で運航する船舶に対して、より広範な腐食防止義務の一環としてファスナーシステムのアップグレードを船舶運航者に義務付けています。強化された検査プロトコルの実施により、老朽化した艦隊における広範なファスナー劣化が明らかになり、従来の炭素鋼に代わってステンレス鋼を優先する体系的な交換プログラムが始動しています。最近の規制ガイダンスでは、ファスナー選定における電食適合性の重要性が強調されており、異種金属を含む用途への316グレードステンレス鋼の採用が促進されています[2]「ステンレス鋼対真鍮ファスナー:塩水ボートに最適なのはどちら?」

baitalnuhas.com。 。SOLASおよびMARPOL条約に基づくコンプライアンス枠組みは、確立された認証プロセスと品質文書システムを持つサプライヤーに有利な標準化された調達要件を生み出しています。規制の推進はコーティング仕様にも及んでおり、従来の亜鉛めっきが、海洋環境での延長されたサービス寿命を提供するジンクフレークやフッ素ポリマーシステムなどのより耐久性の高い代替品に置き換えられています。

高所得地域におけるヨットおよびレクリエーション用ボートの販売増加

富裕層が保有するレクリエーション用船舶が増加する中、高級海洋セグメントは持続的な成長を経験しており、性能と美観を兼ね備えたプレミアムファスナーソリューションへの需要が生まれています。ヨットメーカーは、塩水環境における低メンテナンス運用と優れた腐食耐性に対するオーナーの期待に応えるため、先進的なファスナー材料とコーティングを指定しています。より大型で高度なレクリエーション用船舶へのトレンドが、従来は商業用途に限られていた航空宇宙グレードのファスナーや特殊合金仕様の採用を促進しています。カスタムヨットビルダーは、長期的な耐久性を提供しながら外観を維持するカラーコード付きファスナーシステムや特殊コーティングをますます要求しています[3]「特殊PTFEコーティングファスナー」

lightningboltandsupply.com。。このマーケットセグメントが優れた性能に対してプレミアム価格を支払う意欲は、ファスナーサプライヤーが先進コーティング技術と特殊合金開発プログラムへの投資を促しており、要求の厳しい美観・性能要件を満たしながら高いマージンを確保できます。

制約要因の影響分析*

| 制約要因 | (概算)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原材料価格の変動(ステンレス鋼およびアルミニウム) | -0.8% | グローバル | 短期(2年以内) |

| 商船新造船受注の景気循環的な減速 | -0.6% | アジア太平洋中心、グローバルへの波及 | 中期(2〜4年) |

| 低コスト偽造ファスナーの流入による安全リコール | -0.5% | 新興市場での発生率が高いグローバル | 短期(2年以内) |

| 進化するIMO・ISO規範の下での新合金ファスナーの認証遅延 | -0.4% | EUおよび北米の監視が厳しいグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

原材料価格の変動(ステンレス鋼およびアルミニウム)

ステンレス鋼とアルミニウムの価格変動は、海洋用ファスナーのサプライチェーン全体に大きなコスト圧力をもたらしており、特にニッケル価格の変動が316グレードステンレス鋼仕様に影響を与えています。貿易摩擦と関税の実施が従来の調達パターンを混乱させ、在庫コストを管理しながらサプライヤーネットワークを多様化することをメーカーに強いています。影響を受けた製品カテゴリーでの原材料コストの15〜20%の上昇は、コストに敏感な海洋事業者からの値上げへの抵抗に直面するファスナーメーカーのマージンを圧迫しています。この状況は、特殊合金のリードタイムを延長したサプライチェーンの混乱によってさらに複雑化しており、一部のメーカーは運転資本を拘束するより高い在庫水準を維持することを余儀なくされています。台湾やその他の非中国サプライヤーからの調達増加を含む代替調達戦略は、一部のコスト圧力を軽減するのに役立っていますが、大規模なサプライチェーン再構築への投資が必要です。

商船新造船受注の景気循環的な減速

商船セクターの景気循環的な性質は、特に海運会社が経済的不確実性の中で新造船発注を遅らせる際に、ファスナー消費に影響を与える定期的な需要収縮を生み出します。コンテナ船の過剰供給懸念と運賃の変動により、事業者は新造船プログラムへの投資よりも既存船の寿命延長を選択しています。このトレンドは規制主導の改修とメンテナンス要件によって部分的に相殺されていますが、新造船向けファスナー需要はより広範な経済サイクルに対して脆弱なままです。より大型で効率的な船舶へのシフトは、新造船の総数を減少させながら1隻あたりのファスナー含有量を増加させており、サプライヤーが生産能力計画と在庫管理戦略を適応させることを必要とする複雑な需要ダイナミクスを生み出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

使用材料別:ステンレス鋼の優位性がプラスチックの革新に直面

ステンレス鋼は2024年に46.27%のシェアで圧倒的な市場リーダーシップを維持しており、海洋環境における優れた腐食耐性と構造的完全性を反映していますが、プラスチックファスナーは2030年にかけて年平均成長率6.83%で最も急成長するセグメントとして台頭しています。ステンレス鋼セグメントの優位性は、特に故障の影響が深刻な重要構造用途における長期耐久性に対する規制要件と事業者の好みに起因しています。アルミニウムファスナーは軽量化が最優先される特殊用途に使用されていますが、異種金属と組み合わせた場合の電食懸念により使用が制限されています。「その他」カテゴリーには、極端なサービス条件向けのインコネルやハステロイなどの特殊合金が含まれており、小規模ながら高価値の市場セグメントを形成しています。

複合材船体構造の普及と燃料効率最適化のための軽量化の重要性が増す中、プラスチックファスナーは支持を集めています。ガラス充填ナイロンやPEEK材料を含む先進ポリマー配合により、プラスチックファスナーは従来金属代替品に限られていた構造要件を満たすことが可能になっています。材料選定プロセスでは、初期購入価格だけでなく、メンテナンス要件や交換間隔を含む総ライフサイクルコストがますます考慮されるようになっています。ISO 3506規格は特にステンレス鋼グレードの材料仕様に影響を与え続けており、複合材料の新興規格がプラスチックファスナー採用のための新たな認証経路を生み出しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

製品タイプ別:ボルトがリードしトグラーが急成長

ボルトは2024年に28.14%の最大市場シェアを占め、すべての海洋用途における構造接続の基盤として機能していますが、トグラーは2030年にかけて年平均成長率7.92%で最も急成長する製品カテゴリーを代表しています。ボルトセグメントのリーダーシップは、永続的な接続が必要な船体構造、機械取り付け、構造アセンブリにおける普遍的な適用性を反映しています。スクリューは二次的な取り付けや機器の固定において安定した需要を維持し、ナットとワッシャーは補完的なコンポーネントとしてボルトの需要パターンに追随しています。ワッシャーセグメントは、耐候性向上のための統合シール機能を持つ特殊ワッシャーの仕様増加から恩恵を受けています。

トグラーは、洋上設備やヨット製造においてモジュール式建設技術の採用が進む中で急速な成長を遂げており、クイックリリース機構が効率的な組み立てとメンテナンス手順を可能にしています。特に風力発電所建設におけるモジュール式洋上プラットフォームへのトレンドが、海洋環境に耐えながら信頼性の高いクイックディスコネクト機能を提供できる特殊トグルファスナーへの需要を促進しています。スマートファスナー技術が製品開発に影響を与え始めており、センサー内蔵ボルトとナットが構造的完全性と予荷重条件のリアルタイムモニタリングを可能にしています。「その他」カテゴリーには、キャプティブファスナーやクォーターターン機構などの特殊製品が含まれており、ニッチな用途に対応しながら特殊機能によりプレミアム価格を実現しています。

用途別:商船がリードしオフショアサポート船が加速

商船セグメントは2024年に31.08%の最大市場シェアを保持しており、世界の貿易量と艦隊近代化プログラムに牽引されていますが、オフショアサポート船は2030年にかけて年平均成長率8.61%で最も急成長する用途として台頭しています。商船の優位性は、世界的な海運業務の規模と、事業者が強化されたメンテナンスプロトコルに準拠する中での既存艦隊における老朽化ファスナーの継続的な交換を反映しています。漁船は腐食耐性と短い寄港中の迅速なメンテナンス能力に対する特殊な要件を持つ安定した市場セグメントを形成しています。軍事用途は、低ボリュームにもかかわらずプレミアム市場セグメントを形成する、広範な文書化とトレーサビリティ要件を持つ最高仕様のファスナーを必要とします。

エネルギー企業が深海探査と再生可能エネルギー設備を拡大する中、オフショアサポート船の成長が加速しており、極端な海洋条件に耐えられる特殊ファスナーが必要とされています。ヨットおよびレクリエーション用ボートセグメントは、余暇支出の増加とプレミアムファスナーソリューションを指定するより大型で高度な船舶へのトレンドから恩恵を受けています。規制コンプライアンスは用途別ファスナー選定に大きく影響しており、46 CFR § 56.60-1に基づく米国沿岸警備隊の規制が船舶配管システムおよび関連ファスナーの材料と仕様要件を定めています。「その他」カテゴリーには、特定の運用要件に合わせたカスタムファスナーソリューションを必要とすることが多い養殖設備や調査船などの特殊用途が含まれています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

コーティング・表面処理別:亜鉛めっき標準とフッ素ポリマーの革新

溶融亜鉛めっきコーティングは2024年に38.22%のシェアで市場リーダーシップを維持しており、標準的な海洋用途に対してコスト効率の高い腐食防止を提供していますが、PTFE・ザイランフッ素ポリマー処理は事業者が長期性能を優先する中で2030年にかけて年平均成長率7.46%で拡大しています。亜鉛めっきセグメントの優位性は、一般的な海洋暴露条件に対する実績と有利なコストパフォーマンス比を反映しています。ジンクフレークおよびメカニカルめっきは、厳しい公差を維持する必要がある場合に特に、薄いコーティングプロファイルと強化された腐食耐性を必要とする用途に対応しています。陽極酸化および化成処理は主にアルミニウムファスナー用途に使用され、腐食耐性の向上と塗料密着性の改善を提供しています。

PTFE・ザイランフッ素ポリマーコーティングは、試験プロトコルで4,000時間を超える塩水噴霧耐性を持つ極端な海洋環境での優れた性能が認識される中、市場シェアを拡大しています。シェラダイズおよびサーマルスプレーカテゴリーは、極端なサービス条件に対して厚く耐久性のあるコーティングを必要とする特殊用途に対応しています。先進コーティング開発は、腐食性海洋環境での延長されたサービス寿命を可能にする犠牲防食とバリア特性を組み合わせた多層システムに焦点を当てています。「その他」カテゴリーには、特定の海洋用途向けに設計されたセラミック・金属系システムや特殊有機コーティングなどの新興コーティング技術が含まれており、競争市場での差別化を求めるサプライヤーにとってのイノベーション機会を代表しています。

地域分析

2024年におけるアジア太平洋の42.35%の売上優位性は、比類のない造船所スループットと、渤海湾と釜山周辺に集積した垂直統合された鋳造・鍛造・コーティングクラスターに起因しています。中国の国営造船所は固定価格契約を通じて二相鋼生産を拡大できる国内ボルトメーカーに発注を集中させ、韓国のコンソーシアムはLNG船パイプラインを支援するために複数年のベンダー管理在庫契約を締結しています。日本の高付加価値化学品タンカーへの注力は、特殊合金スタッドと精密加工ワッシャーへの需要を刺激し、ニッチ生産者が獲得する海洋用ファスナー市場規模を拡大しています。特に小径スクリューにおける偽造証明書に対する規制当局の監視強化が、地域全体でブロックチェーントレーサビリティツールの採用を促進しています。

年平均成長率7.12%が予測される北米は、風力エネルギー、海軍艦隊、港湾インフラの刺激策が重なることで恩恵を受けています。バージニア州とミシシッピ州の米国造船所はRFIDタグ付きファスナーを統合してQA監査を迅速化し、手直し時間を最大12%短縮しています。カナダの極地氷海級プロジェクトは低温衝撃試験済みボルトを指定しており、ASTM F1554-GR105アンカーを生産するベンダーに収益源を開いています。メキシコのバハ造船所は付加価値船舶改造を獲得し、労働コスト裁定を提供しながらも輸入コーティングワッシャーに大きく依存しています。USMCAフレームワークは国境を越えた部品の流通を容易にし、海洋用ファスナー市場における三国間のサプライチェーン強靭性を強化しています。

欧州は北海風力発電所とイタリアおよびオランダの高級ヨット造船所に支えられた安定したシェアを維持しています。ドイツのタービンOEMは25年間のボルト保証を規定しており、PTFE設計を優先させる一方、ヴィアレッジョのスーパーヨットビルダーはオーダーメイドの塗装スキームを補完するカラーマッチング陽極酸化スクリューにプレミアムを支払っています。ブレグジットの税関再調整により、英国のディストリビューターはロッテルダム経由でステンレス鋼スタッドを一括輸入してから転送し、書類手続きの遅延を軽減しています。スカンジナビアのフェリー電動化改修は、アルミニウム上部構造とステンレス鋼デッキ間の電食を防ぐ絶縁ファスナーキットを必要とし、海洋用ファスナー市場に特殊なニッチを注入しています。

競合環境

海洋用ファスナー市場は中程度に分散しており、上位5社が世界売上の35%弱を占め、地域専門業者には十分な余地が残されています。FastenalとStanley Black & Deckerは全国規模の支店ネットワークとデジタルベンダー管理在庫ダッシュボードを活用して主要造船業者との大量契約を確保し、工具とトルク検証サービスをバンドルすることでスイッチングコストを高めています。LISI Groupは技術フロンティアに位置し、船舶健全性モニタリングプラットフォームにひずみデータを送信するセンサー内蔵ボルトのプロトタイプを展示することで、予知保全を求める防衛主契約者にアピールしています。

LindFast SolutionsやField Fastenerなどの中堅競合他社は、ターゲットを絞った買収を通じて地域的な存在感を強化し、修理造船所が重視するローカライズされた在庫と当日配送能力を獲得しています。コーティング専門業者はOEMと協力して多層PTFEシステムを共同開発し、独自の樹脂ブレンドを使用して塩水噴霧時間と低摩擦トルク特性で差別化を図っています。レーザーエッチングによるバッチシリアル化からブロックチェーン原産地証明まで、偽造品対策イニシアチブが入札の前提条件となりつつあり、トレーサビリティ技術スタックへの投資が可能なサプライヤーが有利になっています。

新興の競争領域はアフターマーケット分析です。WürthとHiltiはIoTトルクモニタリングツールをクラウドダッシュボードとバンドルし、出航前のトルク不足イベントを検知することで保証クレームを最大20%削減することを約束しています。デジタル化が遅れているベンダーは、バイヤーがデータ駆動型の稼働保証を提供するパートナーに複数年の包括契約を付与するにつれてマージン侵食のリスクにさらされています。特に欧州では、設備合理化によりコーティングラインの相乗効果とステンレス鋼棒材調達のスケールメリットが生まれる可能性があり、統合圧力が強まる見込みです。

海洋用ファスナー産業のリーダー企業

Fastenal

Stanley Black and Decker

LISI Group

Nord-Lock Group

Howmet Aerospace (Arconic Fastening Systems)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年6月:米国沿岸警備隊は海洋工学基準(タイトル46 CFR サブチャプターF)の更新を公表し、バルブ、継手、補助機械の改訂規範を参照しており、ファスナーメーカーに新しい基準への準拠を求めています。

- 2024年5月:IperionXとVegas Fastenerは、海洋、航空宇宙、防衛市場を対象としたチタン合金ファスナーを共同生産します。Vegas Fastenerは関連会社PowerGen Componentsとともに、防衛、海洋、発電などの多様な顧客に対応しています。

世界の海洋用ファスナー市場レポートの範囲

| アルミニウム |

| ステンレス鋼 |

| プラスチック |

| その他 |

| ボルト |

| トグラー |

| ワッシャー |

| スクリュー |

| ナット |

| その他 |

| 漁船 |

| オフショアサポート船 |

| 商船 |

| ヨット・レクリエーション用ボート |

| 軍事 |

| その他 |

| 溶融亜鉛めっき |

| ジンクフレークおよびメカニカルめっき |

| PTFE・ザイランおよびその他のフッ素ポリマー |

| 陽極酸化および化成処理 |

| シェラダイズおよびサーマルスプレー |

| その他 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 使用材料別 | アルミニウム | |

| ステンレス鋼 | ||

| プラスチック | ||

| その他 | ||

| 製品タイプ別 | ボルト | |

| トグラー | ||

| ワッシャー | ||

| スクリュー | ||

| ナット | ||

| その他 | ||

| 用途別 | 漁船 | |

| オフショアサポート船 | ||

| 商船 | ||

| ヨット・レクリエーション用ボート | ||

| 軍事 | ||

| その他 | ||

| コーティング・表面処理別 | 溶融亜鉛めっき | |

| ジンクフレークおよびメカニカルめっき | ||

| PTFE・ザイランおよびその他のフッ素ポリマー | ||

| 陽極酸化および化成処理 | ||

| シェラダイズおよびサーマルスプレー | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

海洋用ファスナー市場の現在の規模はどのくらいですか?

海洋用ファスナー市場規模は2025年に14億4,000万米ドルに達し、2030年までに17億8,000万米ドルに達すると予測されています。

どの地域が世界需要をリードしていますか?

アジア太平洋は支配的な造船基盤を背景に、2024年の売上の42.35%を占めました。

どのコーティング技術が最も注目を集めていますか?

PTFE・ザイランフッ素ポリマーシステムは、優れた長期腐食防止性能により年平均成長率7.46%で拡大しています。

最も急成長している用途セグメントはどれですか?

オフショアサポート船は深海および風力発電所の活動により年平均成長率8.61%を記録すると予測されています。

スマートファスナーは競争にどのような影響を与えていますか?

船舶オーナーが予知保全を優先する中、センサー内蔵ボルトとデジタルトルクモニタリングソリューションを提供するベンダーが複数年契約を獲得しています。

最終更新日: