Marktgröße und Marktanteil für automotive Kunststoffbefestiger

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 3.96 Milliarden US-Dollar |

| Marktgröße (2030) | 5.04 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.93% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für automotive Kunststoffbefestiger von Mordor Intelligence

Die Marktgröße für automotive Kunststoffbefestiger belief sich im Jahr 2025 auf 3,96 Milliarden USD und wird voraussichtlich bis 2030 auf 5,04 Milliarden USD ansteigen, was einer CAGR von 4,93 % über den Zeitraum entspricht. Vorschriften zur Gewichtsreduzierung, Elektrifizierungsanforderungen und der Wandel hin zu nicht leitenden Komponenten stützen diese Prognose, da Behörden wie die EPA und die NHTSA die Kraftstoffverbrauchsvorschriften verschärfen, die übermäßige Fahrzeugmasse bestrafen. Automobilhersteller wählen zunehmend technische Polymere, um galvanische Korrosion zu vermeiden, Verbindungen aus gemischten Materialien zu vereinfachen und automatisierte Montagelinien zu optimieren. Zulieferer beschleunigen Innovationen rund um Schnappverschlussgeometrien, Monomaterial-Recyclingfähigkeit und schwingungsdämpfende Eigenschaften, um Anforderungen der Kreislaufwirtschaft und akustische Leistungsspezifikationen zu erfüllen. Die Preisvolatilität bei Polypropylen und Nylon bleibt ein kurzfristiger Gegenwind, doch robustes Produktionswachstum im asiatisch-pazifischen Raum, steigende Elektrofahrzeug-Volumina (EV) und zunehmende ADAS-Inhalte erweitern weiterhin die Umsatzmöglichkeiten in Personen- und Nutzfahrzeugprogrammen.

Wichtigste Erkenntnisse des Berichts

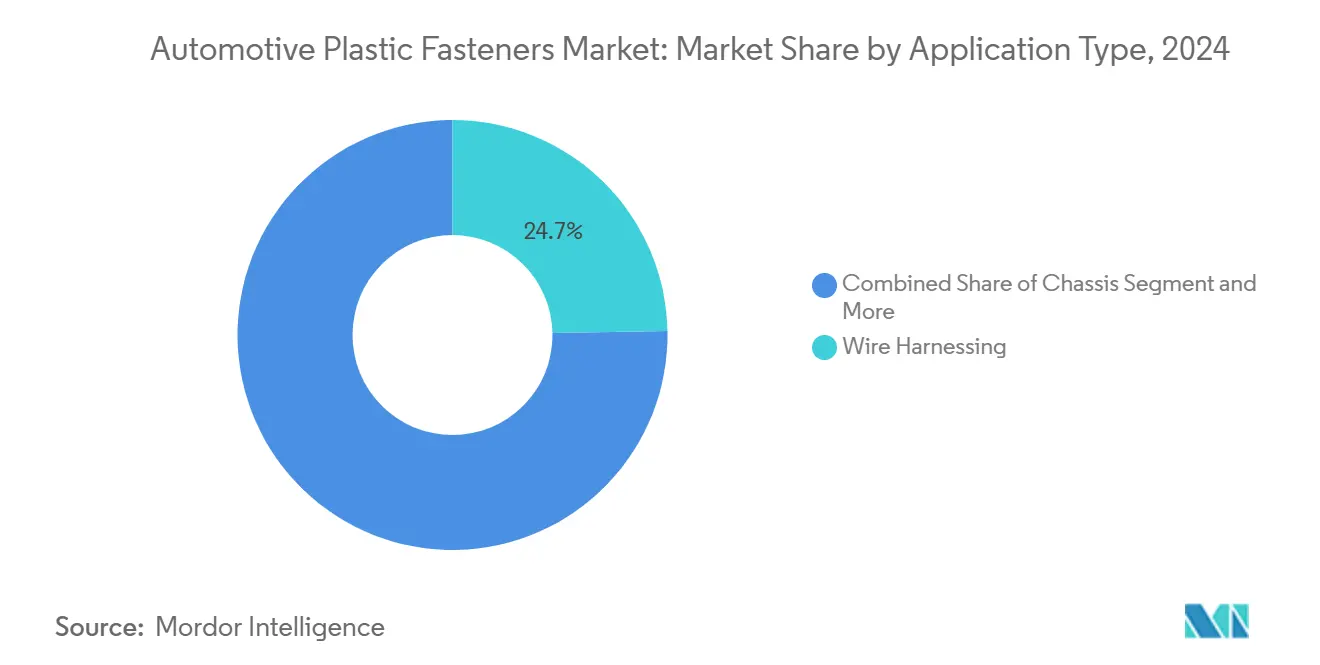

- Nach Anwendungstyp führte die Kabelbaumführung mit einem Marktanteil von 24,73 % am Markt für automotive Kunststoffbefestiger im Jahr 2024, während Elektronik bis 2030 die schnellste CAGR von 11,34 % verzeichnen soll.

- Nach Fahrzeugtyp entfielen 78,29 % der Marktgröße für automotive Kunststoffbefestiger im Jahr 2024 auf Personenkraftwagen, während das EV-Segment mit einer CAGR von 9,52 % bis 2030 wächst.

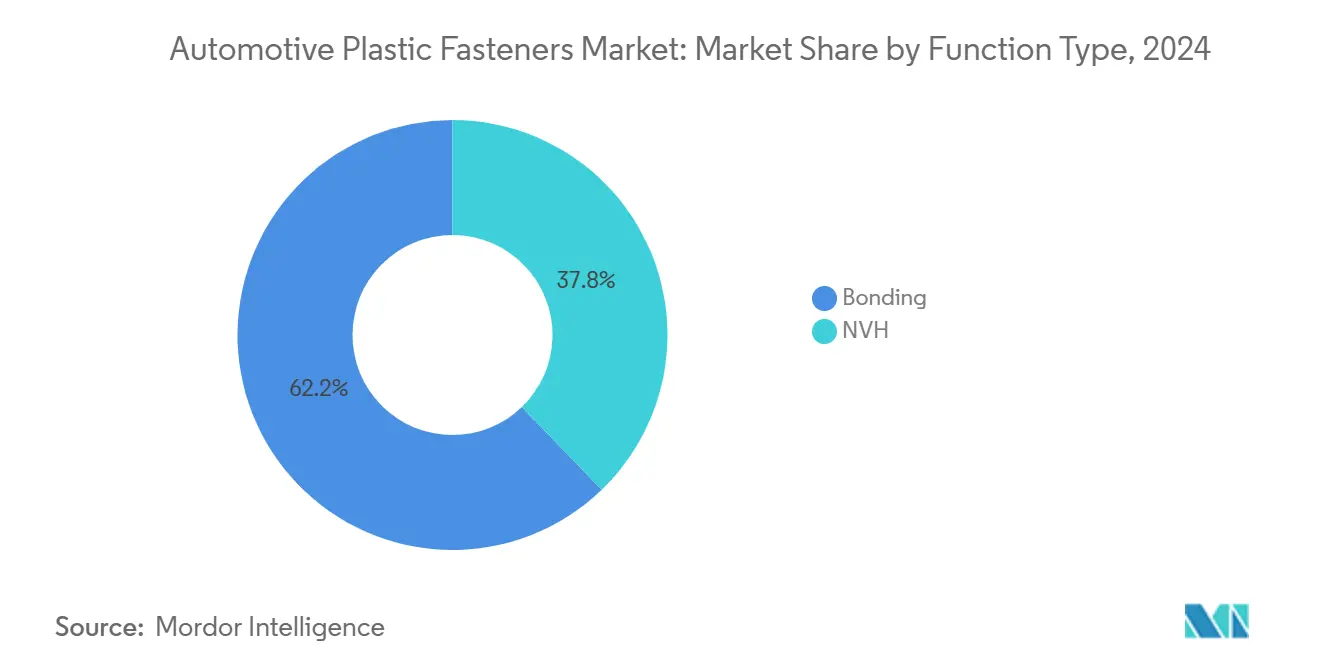

- Nach Funktionstyp dominierte Verbindung mit einem Anteil von 62,18 % im Jahr 2024, während NVH-Anwendungen bis 2030 mit einer CAGR von 10,87 % wachsen sollen.

- Nach Eigenschaften erfassten permanente Befestiger 55,46 % der Marktgröße für automotive Kunststoffbefestiger im Jahr 2024, während lösbare Lösungen im Zuge des Rechts-auf-Reparatur-Impulses mit einer CAGR von 9,14 % wachsen.

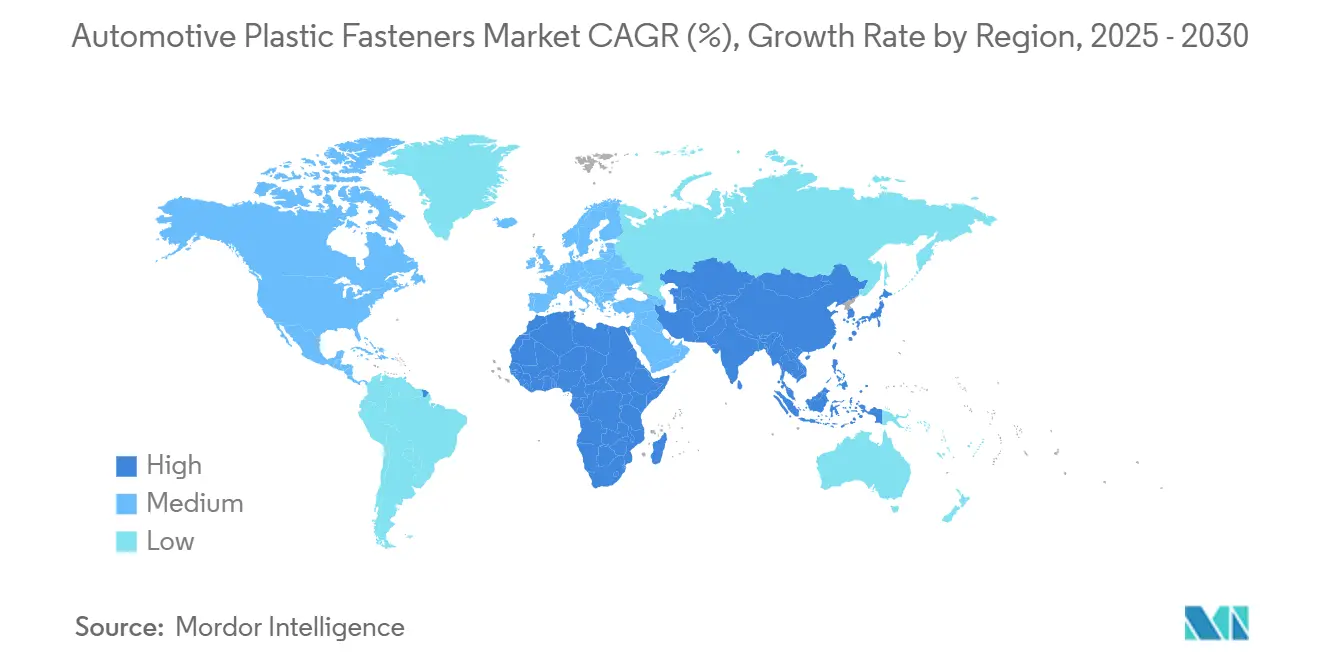

- Nach Geografie hielt der asiatisch-pazifische Raum im Jahr 2024 einen Umsatzanteil von 39,23 % und soll mit einer CAGR von 8,93 % wachsen, angetrieben durch den Ausbau der Personenkraftwagenproduktion in China und Indien.

Globale Markttrends und Erkenntnisse für automotive Kunststoffbefestiger

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfung globaler Vorschriften zur Fahrzeuggewichtsreduzierung | +1.2% | Global, mit stärkster Auswirkung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Anstieg der EV-Produktion mit Bedarf an nicht leitenden Befestigern | +0.8% | Asien-Pazifik als Kern, Ausweitung auf Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Explosion der fahrzeuginternen Elektronik und Verkabelungskomplexität | +0.7% | Global, angeführt von Premiumsegmenten in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Automatisierungsgerechte Schnappverschlussdesigns senken Montagekosten | +0.6% | Fertigungszentren im asiatisch-pazifischen Raum, Ausweitung auf Mexiko und Osteuropa | Mittelfristig (2–4 Jahre) |

| Kreislaufwirtschaftsspezifikationen begünstigen recycelbare Monomaterial-Clips | +0.5% | EU-Führerschaft, Ausbreitung auf Nordamerika und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Ausbau der Personenkraftwagenproduktion im asiatisch-pazifischen Raum sichert hohe Nachfragevolumina | +0.4% | Asien-Pazifik als Kern, mit globalen Auswirkungen auf die Lieferkette | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfung globaler Vorschriften zur Fahrzeuggewichtsreduzierung

Regulierungsbehörden weltweit verschärfen Kraftstoffverbrauchsstandards, die die Verwendung von Kunststoffbefestigern gegenüber schwereren Metallalternativen direkt begünstigen. Die Anforderungen der EPA an den durchschnittlichen Kraftstoffverbrauch der Fahrzeugflotte schreiben jährliche flottenbezogene Verbesserungen von 5 % bis 2026 vor, während die CO2-Emissionsstandards der Europäischen Union ein Ziel von 95 g/km für neue Personenkraftwagen anstreben. Diese Vorschriften schaffen messbare Kostennachteile für Automobilhersteller, die Gewichtsschwellenwerte überschreiten, wobei Bußgelder von 95 EUR pro Gramm CO2-Überschuss multipliziert mit den Fahrzeugverkaufsvolumina anfallen. Geelys jüngste Auszeichnung mit dem Altair Enlighten Award für die Umstellung metallischer Stator-Kühlsysteme auf Polyphthalamid erzielte eine Gewichtsreduzierung von 47 % und ermöglichte gleichzeitig eine integrierte Schnappverschlussmontage, was den strategischen Wert der Integration von Kunststoffbefestigern in Gewichtsreduzierungsprogramme demonstriert[1]Austin Weber, "EV-Hersteller für Leichtbaubemühungen ausgezeichnet," Assembly Magazine, assemblymag.com. . Der regulatorische Einfluss erstreckt sich über Personenkraftwagen hinaus, da Emissionsstandards für Nutzfahrzeuge in Kalifornien und der EU ähnliche Materialsubstitutionstrends in Schwerlastanwendungen vorantreiben.

Anstieg der EV-Produktion mit Bedarf an nicht leitenden Befestigern

Elektrofahrzeugarchitekturen verändern die Befestigungsanforderungen grundlegend aufgrund von Hochspannungssicherheitsprotokollen und elektromagnetischen Interferenzbedenken, die Metallbefestiger verschärfen können. Batteriepackbaugruppen, die bei 400-V- und 800-V-Systemen betrieben werden, erfordern nicht leitende Befestigungslösungen, um elektrische Kurzschlüsse zu verhindern und die Integrität des Wärmemanagements aufrechtzuerhalten. Cooper Standards eCoFlow-Schaltpumpentechnologie, die mit einem 2025 Automotive News PACE Pilot Award ausgezeichnet wurde, integriert elektrische Wasserpumpen mit elektrisch angetriebenen Ventilen und reduziert gleichzeitig die Komplexität des elektrischen Kabelbaums durch strategische Platzierung von Kunststoffbefestigern[2]"Cooper Standard erhält 2025 Automotive News PACE Pilot-Anerkennung," Cooper Standard, ir.cooperstandard.com.. Der Wandel hin zu Festkörperbatterien und Siliziumkarbid-Wechselrichtern wird die Nachfrage nach spezialisierten Kunststoffbefestigern, die höheren Betriebstemperaturen standhalten und gleichzeitig die elektrische Isolierung aufrechterhalten können, weiter verstärken. Die funktionalen Sicherheitsstandards nach ISO 26262 schreiben zunehmend nicht leitende Befestigung in sicherheitskritischen EV-Systemen vor und schaffen regulatorischen Rückenwind für die Marktexpansion.

Explosion der fahrzeuginternen Elektronik und Verkabelungskomplexität

Moderne Fahrzeuge integrieren über 100 elektronische Steuergeräte, die durch Kabelbäume mit einer Gesamtlänge von mehr als 4 Kilometern verbunden sind, was eine exponentielle Nachfrage nach Kabelmanagement- und Halterlösungen erzeugt. Fortschrittliche Fahrerassistenzsysteme, Infotainment-Plattformen und Konnektivitätsmodule erfordern eine präzise Kabelführung, die herkömmliche Metallclips aufgrund von Risiken elektromagnetischer Interferenz nicht bewältigen können. HellermannTytons Kabelmanagementlösungen demonstrieren, wie spezialisierte Kunststoffbefestiger die automatisierte Kabelbauminstallation ermöglichen und gleichzeitig die DIN-72036-Automobilstandards für Schwingungsfestigkeit und Temperaturwechsel erfüllen. Der Übergang zu zonalen Architekturen und softwaredefinierten Fahrzeugen wird die Verkabelungskomplexität in bestimmten Fahrzeugzonen konzentrieren und die Befestigerdichte in diesen Bereichen intensivieren. Zu den Compliance-Faktoren gehört die elektromagnetische Verträglichkeitsprüfung gemäß ISO-11452-Standards, die Kunststoffbefestigerlösungen gegenüber leitenden Alternativen bevorzugt.

Automatisierungsgerechte Schnappverschlussdesigns senken Montagekosten

Automobilhersteller priorisieren Befestigungslösungen, die Sekundäroperationen eliminieren und die Arbeitsintensität in Hochvolumen-Produktionsumgebungen reduzieren. Kunststoff-Schnappverschlussbefestiger ermöglichen eine Einbewegungsinstallation, die Robotersysteme mit größerer Präzision und Geschwindigkeit ausführen können als Gewindealternativen, die eine Drehmomentkontrolle erfordern. ARaymonds Smart-Glove-Technologie für Montagemitarbeiter demonstriert, wie selbst die manuelle Installation von taktilen Rückmeldungssystemen profitiert, die eine ordnungsgemäße Schnappverschlusseinrastung sicherstellen und Qualitätsmängel sowie Nacharbeitskosten reduzieren. Der wirtschaftliche Vorteil wird in Fertigungszentren im asiatisch-pazifischen Raum ausgeprägter, wo die Arbeitskosten steigen und die Automatisierungsübernahme beschleunigt. Befestigerdesigns mit visuellen und akustischen Bestätigungsmerkmalen unterstützen Qualitätsüberwachungssysteme der Industrie 4.0, die Installationserfolgsraten in Echtzeit verfolgen und Wettbewerbsvorteile für Lieferanten schaffen, die diese Fähigkeiten anbieten.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Geringere Festigkeit und Wärmegrenzen im Vergleich zu Metallalternativen | -0.9% | Global, mit akuten Auswirkungen in Hochleistungsanwendungen | Kurzfristig (≤ 2 Jahre) |

| Preisvolatilität bei technischen Polymeren | -0.6% | Global, mit Lieferkettenkonzentration im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Strengere Brandschutzvorschriften für Innenräume erhöhen Compliance-Kosten | -0.4% | Führerschaft in Nordamerika und EU, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Recht-auf-Reparatur-Gesetze steigern Nachfrage nach lösbaren Metallbefestigern | -0.3% | EU-Kern, mit legislativem Schwung in Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Geringere Festigkeit und Wärmegrenzen im Vergleich zu Metallalternativen

Kunststoffbefestiger stoßen in Hochbelastungs- und Hochtemperaturanwendungen auf grundlegende Materialbeschränkungen, wo Metallalternativen überlegene Leistungsmerkmale aufrechterhalten. Motorraum-Anwendungen, die 150 °C überschreiten, und strukturelle Befestigungspunkte, die Zugfestigkeiten über 50 MPa erfordern, bevorzugen weiterhin Stahl- und Aluminiumbefestiger trotz Gewichtsnachteilen. Die Herausforderung verschärft sich in Elektrofahrzeuganwendungen, wo thermische Durchgeherereignisse der Batterie Temperaturen von über 800 °C erzeugen können, was Metallbefestigungslösungen für sicherheitskritische Komponenten erforderlich macht. Fortschrittliche technische Polymere wie PEEK und PPS bieten verbesserte Temperaturbeständigkeit, verlangen jedoch Premiumpreise, die die Einführung auf spezialisierte Anwendungen beschränken. Die Einhaltung von Crashtests-Sicherheitsstandards schreibt häufig Metallbefestiger in strukturellen Anwendungen vor, wo Kunststoffalternativen die Energieabsorptionsanforderungen bei Aufprallereignissen nicht erfüllen können.

Preisvolatilität bei technischen Polymeren

Rohstoffkostenschwankungen für wichtige technische Polymere erzeugen unvorhersehbare Preisdrücke, die langfristige Lieferverträge und Margenstabilität herausfordern. Die Preise für Nylon 6/6 stiegen 2024 aufgrund von Adipinsäure-Versorgungsengpässen um 40 %, während die Polypropylenkosten mit der Rohölpreisvolatilität und den Auslastungsraten der Raffineriekapazitäten schwankten. Stanley Black & Deckers Q3-2024-Ergebnisse hoben die Schwäche des Automobilmarktes hervor, die teilweise auf Materialkostendrücke zurückzuführen ist, die die Rentabilität des Geschäfts mit technischen Befestigern beeinflussen. Die Lieferkettenkonzentration in petrochemischen Komplexen im asiatisch-pazifischen Raum schafft geografische Risikoexposition, wenn regionale Störungen die globale Polymerverfügbarkeit beeinträchtigen. Währungsschwankungen zwischen USD und regionalen Währungen verstärken die Kostenvolatilität für multinationale Befestigerlieferanten, die globale Lieferketten verwalten, weiter.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendungstyp: Dominanz der Kabelbaumführung treibt Elektronikwachstum an

Kabelbaumführungsanwendungen beanspruchen im Jahr 2024 einen Marktanteil von 24,73 % und spiegeln die entscheidende Rolle von Kabelmanagement-Systemen in modernen Fahrzeugarchitekturen wider, die über 100 elektronische Steuergeräte pro Fahrzeug integrieren. Die Führungsposition des Segments resultiert aus zunehmender Verkabelungskomplexität, da Fahrzeuge auf softwaredefinierte Architekturen umsteigen, die eine präzise Kabelführung und Abschirmung gegen elektromagnetische Interferenz erfordern. Elektronikanwendungen, die derzeit einen kleineren Anteil halten, weisen mit einer CAGR von 11,34 % bis 2030 die schnellste Wachstumsdynamik auf, angetrieben durch die Integration von ADAS-Sensoren und die Erweiterung von Infotainment-Systemen, die spezialisierte Montagelösungen erfordern. Innenraumanwendungen profitieren von Leichtbauinitiativen und ästhetischen Anforderungen, die Kunststoff gegenüber Metallalternativen bevorzugen, während Außenanwendungen aufgrund von UV-Exposition und Temperaturwechseln auf Haltbarkeitsprobleme stoßen, die das Wachstumspotenzial begrenzen.

Antriebsstranganwendungen erfahren eine Transformation, da die Einführung von Elektrofahrzeugen traditionelle motorbezogene Befestigungsanforderungen reduziert und gleichzeitig neue Möglichkeiten in Batteriepack- und Wärmemanagement-Systemen schafft. Fahrgestellanwendungen verzeichnen eine stetige Nachfrage, die durch Leichtbauinitiativen für Fahrwerkskomponenten angetrieben wird, obwohl das Wachstum durch strukturelle Leistungsanforderungen begrenzt bleibt, die häufig Metallalternativen erfordern. Der regulatorische Einfluss der elektromagnetischen Verträglichkeitsstandards gemäß ISO 11452 begünstigt zunehmend Kunststoffbefestiger in Elektronikanwendungen, wo Metallalternativen Interferenzprobleme verursachen können. Das Wachstum des Kabelbaumführungssegments korreliert direkt mit dem Elektrifizierungsgrad der Fahrzeuge, da Elektrofahrzeuge 40 % mehr Kabelbauminhalt als konventionelle Antriebsstränge benötigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Fahrzeugtyp: Dominanz der Personenkraftwagen verdeckt EV-Beschleunigung

Personenkraftwagen behalten mit einem Anteil von 78,29 % im Jahr 2024 eine überwältigende Marktführerschaft, was die Volumendominanz des Segments in der globalen Automobilproduktion und die Standardisierung von Kunststoffbefestigeranwendungen auf gängigen Fahrzeugplattformen widerspiegelt. Das Elektrofahrzeugsegment innerhalb der Personenkraftwagen treibt jedoch mit einer CAGR von 9,52 % ein überproportionales Wachstum an, das die Gesamtwachstumsrate der Personenkraftwagen aufgrund spezialisierter Befestigungsanforderungen für Batteriesysteme und Hochspannungskomponenten deutlich übertrifft. Nutzfahrzeuge stellen ein kleineres, aber strategisch wichtiges Segment dar, in dem Haltbarkeitsanforderungen häufig Metallbefestiger bevorzugen, obwohl Leichtbauvorschriften die Spezifikationen in nicht strukturellen Anwendungen schrittweise auf technische Kunststoffalternativen verlagern.

Das Personenkraftwagenssegment profitiert von Skaleneffekten, die eine kosteneffektive Einführung von Kunststoffbefestigern auf mehreren Fahrzeugplattformen ermöglichen, während Premiumsegmente Innovationen bei fortschrittlichen Materialien und integrierten Designs vorantreiben. Nutzfahrzeuganwendungen stehen vor einzigartigen Herausforderungen durch verlängerte Betriebszyklen und raue Betriebsumgebungen, die die Haltbarkeitsgrenzen von Kunststoffbefestigern testen und Lieferanten Möglichkeiten bieten, verbesserte Materialformulierungen zu entwickeln. Elektrische Nutzfahrzeuge, einschließlich Lieferwagen und Stadtbusse, stellen einen aufkommenden Wachstumsvektor dar, bei dem nicht leitende Befestigungsanforderungen mit den Fähigkeiten von Kunststoffbefestigern übereinstimmen. Der regulatorische Einfluss von Fahrzeugsicherheitsstandards wie FMVSS und ECE-Vorschriften berücksichtigt zunehmend Kunststoffbefestigerlösungen in Personenkraftwagenwendungen, während strengere Anforderungen für strukturelle Komponenten von Nutzfahrzeugen aufrechterhalten werden.

Nach Funktionstyp: Führerschaft der Verbindung steht vor NVH-Herausforderung

Verbindungsanwendungen dominieren mit einem Marktanteil von 62,18 % im Jahr 2024 und umfassen strukturelle Klebstoffsysteme und mechanische Befestigungslösungen, die dauerhafte Verbindungen zwischen ungleichen Materialien in Fahrzeugbaugruppen herstellen. Die Führungsposition des Segments spiegelt den Wandel der Automobilindustrie hin zur Mehrkomponentenkonstruktion wider, bei der Kunststoffbefestiger die Verbindung von Stahl-, Aluminium- und Verbundkomponenten ohne galvanische Korrosionsbedenken ermöglichen. NVH-Anwendungen, obwohl derzeit kleiner, weisen mit einer CAGR von 10,87 % bis 2030 das schnellste Wachstum auf, angetrieben durch die Einführung von Elektrofahrzeugen, die akustische Herausforderungen verstärkt, die zuvor durch den Lärm von Verbrennungsmotoren überdeckt wurden.

Der Übergang zu elektrischen Antriebssträngen schafft neue NVH-Anforderungen, bei denen Kunststoffbefestiger Schwingungsisolierungs- und akustische Dämpfungseigenschaften über traditionelle mechanische Befestigungsfunktionen hinaus bereitstellen müssen. Vibracoustics globale NVH-Expertise mit einem Umsatz von 2.634,7 Millionen EUR und 10.351 Mitarbeitern demonstriert die Marktchance für spezialisierte Befestigungslösungen, die akustische Herausforderungen von Elektrofahrzeugen adressieren[3]"Vibracoustic," freudenberg.com.. Ascend Materials' Vydyne Anti-Vibration System erzielt eine Reduzierung des Kabinengeräuschs um 75–84 % und eine Gewichtsreduzierung von 30–40 % gegenüber Druckgussaluminium-Alternativen und veranschaulicht, wie fortschrittliche Kunststoffbefestigermaterialien gleichzeitig mehrere Leistungsanforderungen erfüllen können. Zu den Compliance-Faktoren gehören akustische Prüfungen gemäß ISO-362-Standards, die zunehmend Kunststoffbefestigerlösungen mit integrierten Dämpfungseigenschaften bevorzugen.

Nach Eigenschaften: Permanente Lösungen treiben lösbare Innovation an

Permanente Befestigungslösungen beanspruchen im Jahr 2024 einen Marktanteil von 55,46 % und spiegeln die Präferenz der Automobilindustrie für Einmalinstallationssysteme wider, die die Montagekomplexität reduzieren und potenzielle Ausfallpunkte durch wiederholtes Befestigerzyklen eliminieren. Die Dominanz des Segments resultiert aus Kostenvorteilen und Zuverlässigkeitsvorteilen in Hochvolumen-Produktionsumgebungen, wo die permanente Installation Sekundäroperationen eliminiert und den Arbeitsinhalt reduziert. Lösbare Befestiger, die derzeit einen kleineren Anteil halten, wachsen bis 2030 mit einer CAGR von 9,14 %, beeinflusst durch Recht-auf-Reparatur-Gesetzgebung in der Europäischen Union und aufkommende Vorschriften in Nordamerika, die einen wartungsfreundlichen Komponentenzugang vorschreiben.

Das regulatorische Umfeld begünstigt zunehmend lösbare Befestigungslösungen, da Rahmenbedingungen der erweiterten Herstellerverantwortung die Kosten der Fahrzeugentsorgung am Lebensende den Herstellern zuweisen und wirtschaftliche Anreize für demontagfreundliche Designs schaffen. Recht-auf-Reparatur-Gesetzgebung, insbesondere die Umsetzung der EU-Reparaturklausel, verpflichtet Automobilhersteller, die Zugänglichkeit von Komponenten für unabhängige Reparaturbetriebe sicherzustellen, was die Nachfrage nach lösbaren Befestigerlösungen in servicekritischen Anwendungen antreibt. Permanente Befestiger behalten jedoch Vorteile in strukturellen und sicherheitskritischen Anwendungen, wo Regulierungsbehörden die Verbindungsintegrität gegenüber Wartungsüberlegungen priorisieren. Das Gleichgewicht zwischen permanenten und lösbaren Lösungen variiert je nach Fahrzeugsegment, wobei Luxusfahrzeuge zunehmend lösbare Befestiger einsetzen, um Premium-Serviceerlebnisse zu unterstützen, während Massenmarktfahrzeuge permanente Lösungen zur Kostenoptimierung priorisieren.

Geografische Analyse

Der asiatisch-pazifische Raum führt den globalen Markt für automotive Kunststoffbefestiger mit einem Anteil von 39,23 % im Jahr 2024 an und verzeichnet mit 8,93 % bis 2030 die schnellste regionale Wachstumsrate, angetrieben durch die kombinierte Personenkraftwagenproduktion Chinas und Indiens von über 25 Millionen Einheiten jährlich. Chinas Automobilfertigungsökosystem, unterstützt durch staatliche Anreize für die Einführung von Elektrofahrzeugen und die Entwicklung inländischer Lieferketten, schafft eine anhaltende Nachfrage nach kosteneffizienten Kunststoffbefestigungslösungen, die Hochvolumen-Produktionsanforderungen unterstützen. Japans Automobilsektor, mit etablierten Lieferanten wie Nifco, die Innovationen bei Kunststoffkomponenten anführen, bietet technologische Führerschaft und erweitert gleichzeitig die Fertigungskapazitäten im Ausland, um globale Märkte zu bedienen.

Nordamerika und Europa stellen reife Märkte dar, in denen regulatorische Vorschriften die Einführung von Kunststoffbefestigern durch Leichtbauanforderungen und Kreislaufwirtschaftsinitiativen vorantreiben. Die Richtlinie der Europäischen Union über Altfahrzeuge, die eine Recyclingfähigkeit von 95 % nach Gewicht vorschreibt, schafft direkte Anreize für die Einführung von Monomaterial-Kunststoffbefestigern, während CAFE-Standards in Nordamerika Kostennachteile für übermäßiges Fahrzeuggewicht auferlegen, die Kunststoff gegenüber Metallalternativen bevorzugen. Diese Regionen weisen ein langsameres Volumenwachstum auf, aber einen höheren Wertinhalt pro Fahrzeug, da Premiumsegmente fortschrittliche Kunststoffbefestigertechnologien für NVH-Kontrolle und ästhetische Anwendungen einsetzen. Der regulatorische Einfluss von Behörden wie EPA, NHTSA und der Europäischen Kommission prägt weiterhin Befestigerspezifikationen durch sich entwickelnde Sicherheits- und Umweltstandards.

Naher Osten und Afrika sowie Südamerika stellen aufstrebende Märkte dar, in denen das Wachstum der Automobilproduktion und steigende Anforderungen an lokale Inhalte Möglichkeiten für Kunststoffbefestigerlieferanten schaffen, die regionale Fertigungskapazitäten aufbauen. Brasiliens Automobilsektor profitiert von staatlichen Politiken zur Unterstützung der lokalen Produktion, während Argentiniens wirtschaftliche Volatilität Herausforderungen für langfristige Lieferverträge und Währungsabsicherungsstrategien schafft. Diese Regionen priorisieren in der Regel kosteneffektive Befestigungslösungen gegenüber fortschrittlichen Materialien, obwohl die Einführung von Elektrofahrzeugen in städtischen Zentren wie São Paulo und Mexiko-Stadt beginnt, die Nachfrage nach spezialisierten nicht leitenden Befestigern anzutreiben.

Wettbewerbslandschaft

Der Markt für automotive Kunststoffbefestiger weist eine moderate Fragmentierung auf, wobei etablierte Akteure wie Illinois Tool Works, ARaymond und Nifco durch technologische Innovation und regionale Fertigungskapazitäten konkurrieren, anstatt auf reine Skalenvorteile zu setzen. Die Marktkonzentration bleibt begrenzt, da OEM-Kunden die Diversifizierung der Lieferkette und regionale Beschaffungsstrategien priorisieren, die eine übermäßige Abhängigkeit von einzelnen Lieferanten verhindern.

Der Wettbewerb intensiviert sich rund um automatisierungsgerechte Designs und integrierte Funktionalität, bei denen sich Lieferanten durch Schnappverschlussmechanismen differenzieren, die Montagekosten senken und eine robotergestützte Installation mit visuellen Bestätigungsmerkmalen ermöglichen. Strategische Muster zeigen eine zunehmende Betonung der Kreislaufwirtschaftskonformität und Materialinnovation, wobei Lieferanten recycelbare Monomaterial-Lösungen entwickeln, die den Altfahrzeugvorschriften der Europäischen Union entsprechen und gleichzeitig Leistungsmerkmale aufrechterhalten.

Weißraum-Möglichkeiten bestehen in elektrofahrzeugspezifischen Anwendungen, bei denen nicht leitende Befestigungsanforderungen und Wärmemanagement-Herausforderungen eine Nachfrage nach spezialisierten Lösungen schaffen, die traditionelle Metallbefestigerlieferanten nicht adressieren können. Die Wettbewerbslandschaft belohnt zunehmend Lieferanten, die Befestigerfunktionalität mit angrenzenden Technologien wie Sensoren, Heizelementen oder akustischen Dämpfungsmaterialien integrieren können, um höherwertige Systemlösungen anstelle von Massenbefestigungsprodukten zu schaffen.

Branchenführer im Bereich automotive Kunststoffbefestiger

Illinois Tool Works (ITW)

ARaymond

Nifco Inc.

Stanley Black and Decker

Bulten AB

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2024: Die Vibracoustic-Division der Freudenberg Group meldete einen Jahresumsatz von 2.634,7 Millionen EUR mit 10.351 Mitarbeitern. Dies demonstriert die anhaltende Nachfrage nach NVH-Kontrollsystemen (Geräusch, Vibration, Rauheit), die zunehmend Kunststoffbefestigungskomponenten für Automobilanwendungen integrieren. Das globale Netzwerk von Entwicklungs- und Produktionsstätten des Unternehmens unterstützt wachsende Anforderungen an Schwingungsisolierungs- und akustische Dämpfungslösungen.

- August 2024: Ascend Materials veröffentlichte umfassende technische Dokumentation für seine Vydyne Anti-Vibration System (AVS)-Technologie. Diese auf Polyamid basierende Materialsuite ist speziell für Elektrofahrzeuganwendungen konzipiert und zielt auf den Frequenzbereich von 3.000–4.000 Hz ab, in dem herkömmliche Dämpfer unwirksam sind. Das Vydyne AVS erzielt eine Reduzierung des Kabinengeräuschs um 75–84 % und eine Gewichtsreduzierung von 30–40 % im Vergleich zu Druckgussaluminium-Alternativen.

Umfang des globalen Berichts über den Markt für automotive Kunststoffbefestiger

| Innenraum |

| Außenbereich |

| Elektronik |

| Antriebsstrang |

| Fahrgestell |

| Kabelbaumführung |

| Sonstige |

| Personenkraftwagen |

| Nutzfahrzeug |

| Verbindung |

| NVH |

| Permanent |

| Lösbar |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Anwendungstyp | Innenraum | |

| Außenbereich | ||

| Elektronik | ||

| Antriebsstrang | ||

| Fahrgestell | ||

| Kabelbaumführung | ||

| Sonstige | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Nutzfahrzeug | ||

| Nach Funktionstyp | Verbindung | |

| NVH | ||

| Nach Eigenschaften | Permanent | |

| Lösbar | ||

| Nach Region | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für automotive Kunststoffbefestiger im Jahr 2025?

Er wird im Jahr 2025 auf 3,96 Milliarden USD geschätzt.

Wie schnell wird das Marktwachstum erwartet?

Die Prognose sieht eine CAGR von 4,93 % bis 2030 vor, mit einem Erreichen von 5,04 Milliarden USD.

Welche Region führt beim Umsatz?

Der asiatisch-pazifische Raum macht im Jahr 2024 39,23 % des globalen Umsatzes aus und bleibt die am schnellsten wachsende Region.

Welche Anwendung dominiert die Nachfrage?

Die Kabelbaumführung beansprucht aufgrund des steigenden fahrzeuginternen Elektronikinhalts einen Anteil von 24,73 %.

Warum gewinnen Kunststoffbefestiger bei Elektrofahrzeugen an Bedeutung?

Sie bieten nicht leitende, leichte und automatisierungsfreundliche Lösungen, die für 400-V- und 800-V-Batteriesysteme unerlässlich sind.

Welcher Faktor begrenzt die breitere Einführung von Kunststoff?

Festigkeits- und Wärmebeständigkeitsbeschränkungen gegenüber Metall schränken die Verwendung in Hochlast- und Hochtemperaturzonen ein.

Seite zuletzt aktualisiert am: