Tamanho e Participação do Mercado de Fixadores Marítimos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 1.44 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.78 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.36% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

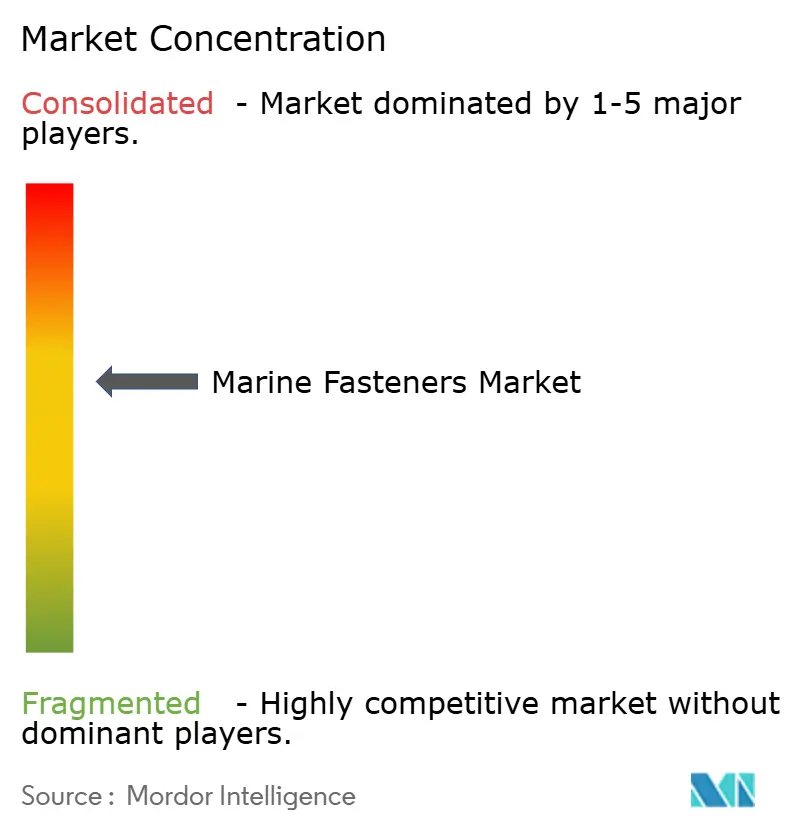

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fixadores Marítimos por Mordor Intelligence

O mercado de fixadores marítimos foi avaliado em USD 1,44 bilhão em 2025 e está projetado para atingir USD 1,78 bilhão até 2030, avançando a um CAGR de 5,36%. A aceleração dos programas globais de construção naval, a expansão da energia eólica offshore e os rigorosos mandatos de prevenção de corrosão estão ampliando a base endereçável de produtos de fixação de alta especificação. A transição para fixadores "inteligentes" com sensores embarcados, aliada a revestimentos projetados para resistência a névoa salina por 25 anos, está ampliando os pools de lucro para fornecedores capazes de integrar engenharia de materiais com monitoramento digital.

Principais Conclusões do Relatório

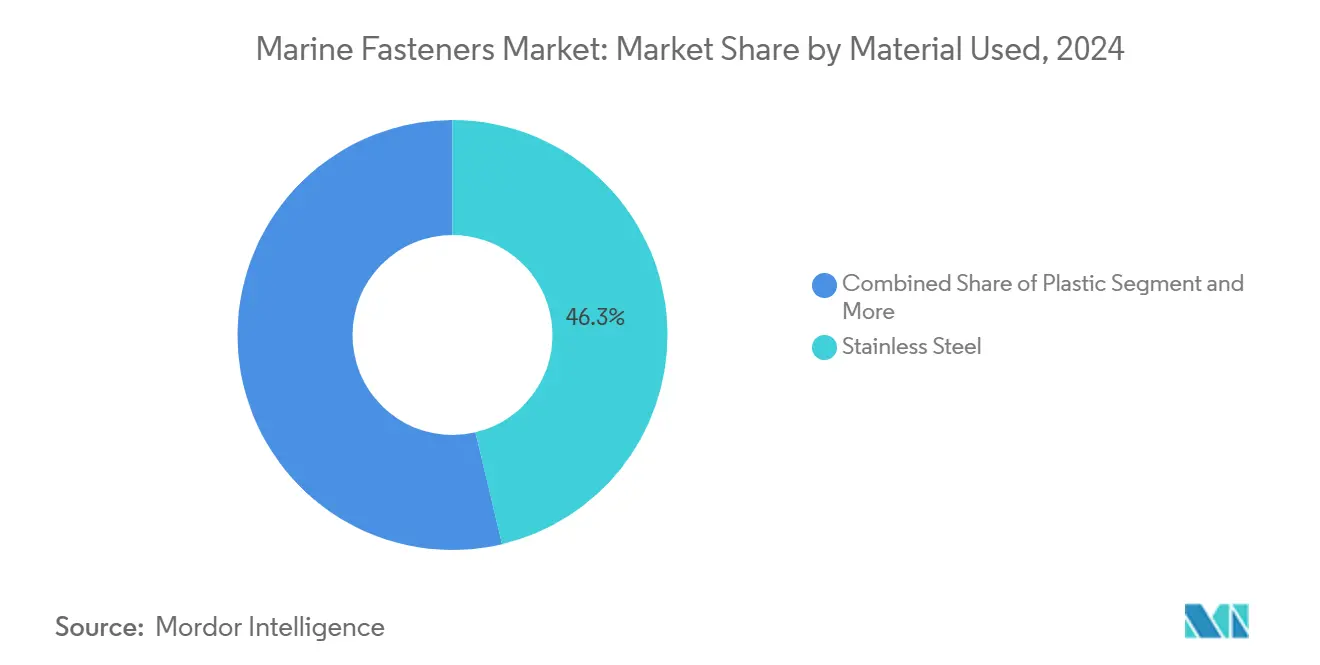

- Por material, o aço inoxidável deteve 46,27% da participação do mercado de fixadores marítimos em 2024; os fixadores de plástico estão projetados para expandir a um CAGR de 6,83% até 2030.

- Por tipo de produto, os parafusos comandaram 28,14% do tamanho do mercado de fixadores marítimos em 2024, enquanto os togglers estão previstos para registrar um CAGR de 7,92% até 2030.

- Por aplicação, as embarcações da marinha mercante representaram 31,08% da participação do tamanho do mercado de fixadores marítimos em 2024; as embarcações de apoio offshore devem avançar a um CAGR de 8,61% durante o período de previsão.

- Por revestimento, os tratamentos de galvanização a quente capturaram 38,22% da participação do mercado de fixadores marítimos em 2024, enquanto os revestimentos de fluoropolímero PTFE/Xylan devem crescer a um CAGR de 7,46% até 2030.

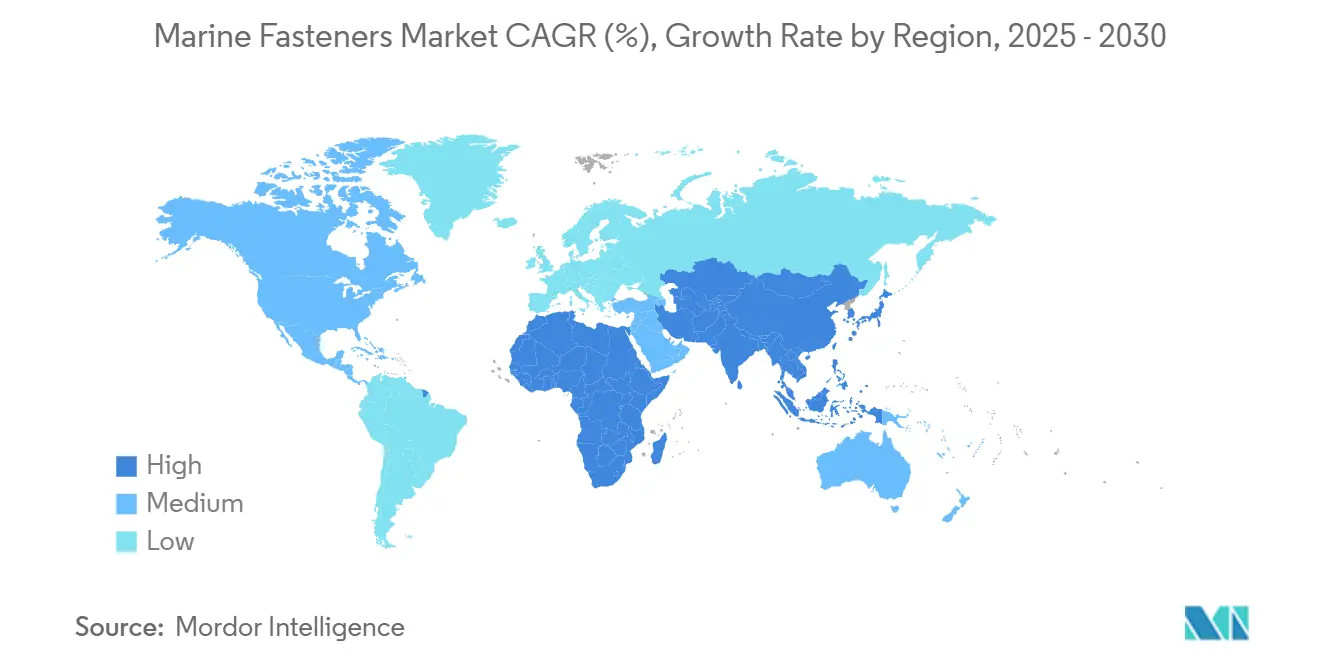

- Por geografia, a Ásia-Pacífico liderou com 42,35% de participação na receita em 2024; a América do Norte está projetada para registrar o CAGR regional mais rápido de 7,12% até 2030.

Tendências e Perspectivas do Mercado Global de Fixadores Marítimos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Recuperação Global da Construção Naval e Programas de Renovação de Frota | +1.8% | Núcleo da Ásia-Pacífico, com Expansão para Europa e América do Norte | Médio Prazo (2-4 Anos) |

| A Expansão de Parques Eólicos Offshore Demanda Fixadores Resistentes à Corrosão para Uso Intensivo | +1.2% | América do Norte e Europa, Emergindo na Ásia-Pacífico | Longo Prazo (≥ 4 Anos) |

| Rigorosas Normas de Prevenção de Corrosão da IMO Impulsionando Retrofits em Aço Inoxidável | +0.9% | Global | Curto Prazo (≤ 2 Anos) |

| Aumento das Vendas de Iates e Barcos de Recreio em Regiões de Alta Renda | +0.6% | América do Norte e Europa | Médio Prazo (2-4 Anos) |

| Fixadores "Inteligentes" com Sensores Embarcados para Monitoramento de Integridade Estrutural Naval | +0.4% | América do Norte e Europa, Ásia-Pacífico Seletiva | Longo Prazo (≥ 4 Anos) |

| Kits de Inventário Gerenciado pelo Fornecedor Reduzindo o Tempo de Reparo em Doca | +0.3% | Global | Curto Prazo (≤ 2 Anos) |

| Fonte: Mordor Intelligence | |||

Recuperação Global da Construção Naval e Programas de Renovação de Frota

A notável recuperação do setor de construção naval criou uma demanda sem precedentes por fixadores marítimos, com as carteiras de pedidos globais atingindo picos históricos à medida que os operadores comerciais aceleram os programas de modernização de frota. Os estaleiros sul-coreanos registraram cronogramas de entrega recordes ao longo de 2024, enquanto os estaleiros chineses mantiveram robusta capacidade de produção apesar das perturbações na cadeia de suprimentos. Esse aumento vai além das embarcações de carga tradicionais para embarcações de apoio offshore especializadas, onde as especificações de fixadores exigem maior resistência à corrosão e integridade estrutural. O ciclo de substituição de frotas mercantes envelhecidas, particularmente aquelas que se aproximam dos limites operacionais de 20 anos, está impulsionando atualizações sistemáticas para sistemas de fixação em aço inoxidável de grau superior e compósitos. Os programas de renovação de frota priorizam cada vez mais a eficiência operacional de longo prazo em detrimento dos custos de capital iniciais, criando oportunidades para fornecedores de fixadores premium que podem demonstrar vantagens no custo total de propriedade por meio de intervalos de manutenção reduzidos e desempenho de durabilidade aprimorado.

A Expansão de Parques Eólicos Offshore Demanda Fixadores Resistentes à Corrosão para Uso Intensivo

As instalações de energia eólica offshore estão reformulando as especificações de fixadores, pois as fundações de turbinas e as estruturas de suporte exigem resistência à corrosão sem precedentes em ambientes marinhos severos. A transição para plataformas de turbinas maiores, com algumas instalações superando 15 MW de capacidade, exige sistemas de fixação capazes de suportar cargas extremas enquanto mantêm a integridade estrutural ao longo de 25 anos de vida operacional. Tecnologias avançadas de revestimento, particularmente sistemas de fluoropolímero à base de PTFE, estão se tornando especificações padrão para fixadores de energia eólica offshore devido à sua superior resistência a névoa salina e características de baixo atrito[1]William Hartley-James, "Os benefícios dos fixadores de aço inoxidável A2 revestidos com PTFE?" High Performance Polymer, highperformancepolymer.co.uk. . A trajetória de crescimento do setor está acelerando a demanda por fixadores especializados no grau de aço inoxidável 316L e acima, com algumas aplicações exigindo ligas exóticas como Inconel para condições de exposição extrema. Os marcos regulatórios que regem as instalações de energia eólica offshore estão impulsionando a padronização em torno das especificações ISO 3506, criando oportunidades para fornecedores que podem demonstrar conformidade com os requisitos de certificação em evolução, mantendo estruturas de preços competitivas.

Rigorosas Normas de Prevenção de Corrosão da IMO Impulsionando Retrofits em Aço Inoxidável

Os regulamentos da Organização Marítima Internacional estão obrigando os operadores de embarcações a atualizar os sistemas de fixação como parte de mandatos mais amplos de prevenção de corrosão, particularmente para embarcações que operam em ambientes corrosivos. A implementação de protocolos de inspeção aprimorados revelou degradação generalizada de fixadores em frotas envelhecidas, desencadeando programas sistemáticos de substituição que favorecem o aço inoxidável em detrimento das alternativas tradicionais de aço carbono. As orientações regulatórias recentes enfatizam a importância da compatibilidade galvânica na seleção de fixadores, impulsionando a adoção de aço inoxidável grau 316 para aplicações envolvendo metais dissimilares[2]Fixadores de Aço Inoxidável vs. Latão: O que é Melhor para Barcos em Água Salgada?,

baitalnuhas.com. . Os marcos de conformidade sob as convenções SOLAS e MARPOL estão criando requisitos de aquisição padronizados que beneficiam fornecedores com processos de certificação estabelecidos e sistemas de documentação de qualidade. O impulso regulatório se estende às especificações de revestimento, onde a zincagem tradicional está sendo substituída por alternativas mais duráveis, como sistemas de flocos de zinco e fluoropolímero, que proporcionam maior vida útil em ambientes marinhos.

Aumento das Vendas de Iates e Barcos de Recreio em Regiões de Alta Renda

O segmento marítimo de luxo está experimentando crescimento sustentado à medida que indivíduos de alto patrimônio líquido aumentam a propriedade de embarcações de recreio, criando demanda por soluções de fixação premium que combinam desempenho com considerações estéticas. Os fabricantes de iates especificam materiais e revestimentos avançados de fixadores para atender às expectativas dos proprietários de operação com baixa manutenção e superior resistência à corrosão em ambientes de água salgada. A tendência em direção a embarcações de recreio maiores e mais sofisticadas está impulsionando a adoção de fixadores de grau aeroespacial e especificações de ligas exóticas anteriormente reservadas para aplicações comerciais. Os construtores de iates personalizados solicitam cada vez mais sistemas de fixadores codificados por cores e revestimentos especializados que mantêm a aparência enquanto proporcionam durabilidade de longo prazo[3]Fixadores Especiais Revestidos com PTFE,

lightningboltandsupply.com.. A disposição deste segmento de mercado em pagar preços premium por desempenho superior está encorajando os fornecedores de fixadores a investir em tecnologias avançadas de revestimento e programas especializados de desenvolvimento de ligas que podem comandar margens mais altas enquanto atendem a exigentes requisitos estéticos e de desempenho.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do Preço das Matérias-Primas (Aço Inoxidável e Alumínio) | -0.8% | Global | Curto Prazo (≤ 2 Anos) |

| Desaceleração Cíclica nos Pedidos de Novas Construções da Marinha Mercante | -0.6% | Núcleo da Ásia-Pacífico, com Expansão Global | Médio Prazo (2-4 Anos) |

| Influxo de Fixadores Falsificados de Baixo Custo Causando Recalls de Segurança | -0.5% | Global com Maior Incidência em Mercados Emergentes | Curto Prazo (≤ 2 Anos) |

| Atrasos na Certificação de Fixadores de Novas Ligas sob as Normas IMO/ISO em Evolução | -0.4% | Global com Supervisão mais Rigorosa na UE e América do Norte | Médio Prazo (2-4 Anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço das Matérias-Primas (Aço Inoxidável e Alumínio)

As flutuações nos preços do aço inoxidável e do alumínio estão criando pressões de custo significativas em toda a cadeia de suprimentos de fixadores marítimos, com a volatilidade do preço do níquel impactando particularmente as especificações de aço inoxidável grau 316. As tensões comerciais e as implementações de tarifas perturbaram os padrões tradicionais de fornecimento, forçando os fabricantes a diversificar as redes de fornecedores enquanto gerenciam os custos de estoque. Os aumentos nos custos de matérias-primas de 15-20% nas categorias de produtos afetadas estão comprimindo as margens dos fabricantes de fixadores que enfrentam resistência a aumentos de preços por parte de operadores marítimos sensíveis a custos. A situação é complicada por perturbações na cadeia de suprimentos que estenderam os prazos de entrega para ligas especiais, forçando alguns fabricantes a manter níveis de estoque mais altos que imobilizam capital de giro. Estratégias alternativas de fornecimento, incluindo maior aquisição de Taiwan e outros fornecedores não chineses, estão ajudando a mitigar algumas pressões de custo, mas exigem investimentos significativos em reestruturação da cadeia de suprimentos.

Desaceleração Cíclica nos Pedidos de Novas Construções da Marinha Mercante

A natureza cíclica do setor da marinha mercante cria contrações periódicas de demanda que impactam o consumo de fixadores, particularmente à medida que as empresas de navegação adiam novos pedidos de embarcações durante períodos de incerteza econômica. As preocupações com excesso de capacidade no transporte de contêineres e a volatilidade das taxas de frete estão levando os operadores a estender a vida útil das embarcações existentes em vez de investir em novos programas de construção. Essa tendência é parcialmente compensada por retrofits e requisitos de manutenção impulsionados por regulamentações, mas a demanda por fixadores em novas construções permanece vulnerável a ciclos econômicos mais amplos. A mudança em direção a embarcações maiores e mais eficientes está reduzindo o número total de novas construções enquanto aumenta o conteúdo de fixadores por embarcação, criando uma dinâmica de demanda complexa que exige que os fornecedores adaptem suas estratégias de planejamento de capacidade e gestão de estoque.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material Utilizado: Dominância do Aço Inoxidável Enfrenta Inovação em Plástico

O aço inoxidável mantém liderança de mercado expressiva com 46,27% de participação em 2024, refletindo sua superior resistência à corrosão e integridade estrutural em ambientes marinhos, enquanto os fixadores de plástico emergem como o segmento de crescimento mais rápido com CAGR de 6,83% até 2030. A dominância do segmento de aço inoxidável decorre de requisitos regulatórios e preferências dos operadores por durabilidade de longo prazo, particularmente em aplicações estruturais críticas onde as consequências de falha são graves. Os fixadores de alumínio atendem a aplicações especializadas onde a redução de peso é primordial, embora seu uso seja limitado por preocupações com corrosão galvânica quando combinados com metais dissimilares. A categoria "Outros" abrange ligas exóticas como Inconel e Hastelloy para condições de serviço extremas, representando um segmento de mercado pequeno, mas de alto valor.

Os fixadores de plástico estão ganhando tração à medida que a construção de cascos compósitos prolifera e a redução de peso se torna cada vez mais importante para a otimização da eficiência de combustível. Formulações avançadas de polímeros, incluindo nylon com carga de vidro e materiais PEEK, estão permitindo que os fixadores de plástico atendam a requisitos estruturais anteriormente reservados para alternativas metálicas. O processo de seleção de materiais considera cada vez mais os custos totais do ciclo de vida, incluindo requisitos de manutenção e intervalos de substituição, em vez de apenas o preço de compra inicial. As normas ISO 3506 continuam a influenciar as especificações de materiais, particularmente para graus de aço inoxidável, enquanto as normas emergentes para materiais compósitos estão criando novos caminhos de certificação para a adoção de fixadores de plástico.

Por Tipo de Produto: Parafusos Lideram Enquanto Togglers Crescem Rapidamente

Os parafusos comandam a maior participação de mercado com 28,14% em 2024, servindo como espinha dorsal para conexões estruturais em todas as aplicações marítimas, enquanto os togglers representam a categoria de produto de crescimento mais rápido com CAGR de 7,92% até 2030. A liderança do segmento de parafusos reflete sua aplicabilidade universal na construção de cascos, montagem de maquinário e conjuntos estruturais onde são necessárias conexões permanentes. Os parafusos de rosca mantêm uma demanda estável para fixações secundárias e montagem de equipamentos, enquanto porcas e arruelas seguem os padrões de demanda de parafusos como componentes complementares. O segmento de arruelas se beneficia do aumento da especificação de arruelas especiais com capacidades de vedação integradas para melhor resistência às intempéries.

Os togglers estão experimentando crescimento rápido à medida que as técnicas de construção modular ganham adoção em instalações offshore e na fabricação de iates, onde os mecanismos de liberação rápida permitem procedimentos eficientes de montagem e manutenção. A tendência em direção a plataformas offshore modulares, particularmente na construção de parques eólicos, está impulsionando a demanda por fixadores toggle especializados que podem suportar ambientes marinhos enquanto fornecem funcionalidade de desconexão rápida confiável. As tecnologias de fixadores inteligentes estão começando a influenciar o desenvolvimento de produtos, com parafusos e porcas com sensores embarcados permitindo o monitoramento em tempo real da integridade estrutural e das condições de pré-carga. A categoria "Outros" inclui produtos especializados como fixadores cativos e mecanismos de quarto de volta que atendem a aplicações de nicho, mas comandam preços premium devido à sua funcionalidade especializada.

Por Aplicação: Marinha Mercante Lidera enquanto Embarcações de Apoio Offshore Aceleram

O segmento da marinha mercante detém a maior participação de mercado com 31,08% em 2024, impulsionado pelos volumes do comércio global e pelos programas de modernização de frota, enquanto as embarcações de apoio offshore emergem como a aplicação de crescimento mais rápido com CAGR de 8,61% até 2030. A dominância da marinha mercante reflete a escala das operações de navegação global e a substituição contínua de fixadores envelhecidos nas frotas existentes à medida que os operadores cumprem os protocolos de manutenção aprimorados. As embarcações de pesca representam um segmento de mercado estável com requisitos especializados de resistência à corrosão e capacidades de manutenção rápida durante escalas curtas em porto. As aplicações militares exigem fixadores de mais alta especificação com extensos requisitos de documentação e rastreabilidade, criando um segmento de mercado premium apesar dos volumes menores.

O crescimento das embarcações de apoio offshore está se acelerando à medida que as empresas de energia expandem a exploração em águas profundas e as instalações de energia renovável, exigindo fixadores especializados capazes de suportar condições marinhas extremas. O segmento de iates e barcos de recreio se beneficia do aumento dos gastos com lazer e da tendência em direção a embarcações maiores e mais sofisticadas que especificam soluções de fixação premium. Os fatores de conformidade regulatória influenciam significativamente a seleção de fixadores específicos para cada aplicação, com os regulamentos da Guarda Costeira dos EUA sob 46 CFR § 56.60-1 estabelecendo requisitos de material e especificação para sistemas de tubulação de embarcações e fixadores relacionados. A categoria "Outros" abrange aplicações especializadas como instalações de aquicultura e embarcações de pesquisa, que frequentemente exigem soluções de fixação personalizadas adaptadas a requisitos operacionais específicos.

Por Revestimento/Tratamento de Superfície: Padrões de Galvanização Encontram Inovação em Fluoropolímero

Os revestimentos de galvanização a quente mantêm a liderança de mercado com 38,22% de participação em 2024, proporcionando proteção anticorrosiva econômica para aplicações marítimas padrão, enquanto os tratamentos de fluoropolímero PTFE/Xylan estão se expandindo a um CAGR de 7,46% até 2030, à medida que os operadores priorizam o desempenho de longo prazo. A dominância do segmento galvanizado reflete seu histórico estabelecido e favorável relação custo-desempenho para condições gerais de exposição marinha. Os revestimentos de flocos de zinco e a zincagem mecânica atendem a aplicações que exigem perfis de revestimento mais finos com maior resistência à corrosão, particularmente onde tolerâncias apertadas devem ser mantidas. Os tratamentos anodizados e de conversão atendem principalmente a aplicações de fixadores de alumínio, proporcionando maior resistência à corrosão e melhor adesão de tinta.

Os revestimentos de fluoropolímero PTFE/Xylan estão ganhando participação de mercado à medida que os operadores reconhecem seu desempenho superior em ambientes marinhos extremos, com resistência a névoa salina superior a 4.000 horas nos protocolos de teste. A categoria de sherardização e aspersão térmica atende a aplicações especializadas que exigem revestimentos espessos e duráveis para condições de serviço extremas. O desenvolvimento avançado de revestimentos está se concentrando em sistemas multicamadas que combinam proteção sacrificial com propriedades de barreira, permitindo maior vida útil em ambientes marinhos corrosivos. A categoria "Outros" inclui tecnologias emergentes de revestimento, como sistemas cerâmico-metálicos e revestimentos orgânicos especializados projetados para aplicações marítimas específicas, representando oportunidades de inovação para fornecedores que buscam diferenciação em mercados competitivos.

Análise Geográfica

A dominância de receita de 42,35% da Ásia-Pacífico em 2024 decorre da incomparável produtividade dos estaleiros e dos clusters verticalmente integrados de fundição, forjamento e revestimento concentrados ao redor da Baía de Bohai e de Busan. Os estaleiros estatais chineses canalizam contratos de preço fixo para fabricantes domésticos de parafusos capazes de escalar a produção de aço duplex, enquanto os consórcios sul-coreanos firmam acordos de inventário gerenciado pelo fornecedor plurianuais para apoiar os pipelines de transportadores de GNL. O foco do Japão em tanqueiros químicos de alto valor estimula a demanda por pinos de ligas exóticas e arruelas de precisão usinadas, expandindo o tamanho do mercado de fixadores marítimos capturado por produtores de nicho. O escrutínio regulatório de certificados falsificados, especialmente em parafusos de pequeno diâmetro, impulsiona a adoção de ferramentas de rastreabilidade em blockchain em toda a região.

A América do Norte, com um CAGR previsto de 7,12%, se beneficia de estímulos sobrepostos de energia eólica, frota naval e infraestrutura portuária. Os estaleiros dos EUA na Virgínia e no Mississippi integram fixadores com etiquetas RFID para agilizar as auditorias de controle de qualidade, reduzindo os tempos de retrabalho em até 12%. Os projetos canadenses de classe de gelo polar especificam parafusos testados para impacto em baixas temperaturas, abrindo fluxos de receita para fornecedores que produzem âncoras ASTM F1554-GR105. Os estaleiros do México na Baja aproveitam as conversões de embarcações de valor, oferecendo arbitragem de custo de mão de obra, mas dependendo fortemente de arruelas revestidas importadas. O marco do USMCA facilita os fluxos de peças transfronteiriços, consolidando a resiliência trilateral da cadeia de suprimentos para o mercado de fixadores marítimos.

A Europa preserva uma participação estável ancorada pelos parques eólicos do Mar do Norte e pelos estaleiros de iates de luxo na Itália e nos Países Baixos. Os fabricantes de turbinas alemães estipulam garantias de 25 anos para parafusos que favorecem os projetos em PTFE, enquanto os construtores de super-iates em Viareggio pagam prêmios por parafusos anodizados com cores personalizadas que complementam esquemas de pintura sob medida. O realinhamento aduaneiro do Brexit leva os distribuidores do Reino Unido a importar em massa pinos de aço inoxidável via Roterdã antes do envio subsequente, mitigando atrasos na documentação. Os retrofits de eletrificação de balsas escandinavas demandam kits de fixação isolados que evitam o acoplamento galvânico entre supraestruturas de alumínio e conveses de aço inoxidável, injetando nichos especializados no mercado de fixadores marítimos.

Cenário Competitivo

O mercado de fixadores marítimos é moderadamente fragmentado, com os cinco principais fornecedores respondendo por pouco menos de 35% da receita global, deixando amplo espaço para especialistas regionais. Fastenal e Stanley Black & Decker alavancam redes de filiais nacionais e painéis digitais de inventário gerenciado pelo fornecedor para garantir contratos de alto volume com grandes construtores navais, agrupando serviços de ferramentas e verificação de torque para elevar os custos de troca. LISI Group se posiciona na fronteira tecnológica, apresentando protótipos de parafusos com sensores embarcados que transmitem dados de deformação para plataformas de monitoramento de saúde de embarcações, atraindo assim contratantes de defesa que buscam manutenção preditiva.

Concorrentes de médio porte como LindFast Solutions e Field Fastener fortalecem sua presença regional por meio de aquisições direcionadas, concedendo capacidades de estoque localizado e entrega no mesmo dia valorizadas pelos estaleiros de reparo. Os especialistas em revestimento fazem parceria com fabricantes de equipamentos originais para co-desenvolver sistemas PTFE multicamadas, usando misturas de resina proprietárias para se diferenciar em horas de resistência a névoa salina e comportamento de torque de baixo atrito. As iniciativas de combate a falsificações — que vão desde a serialização de lotes por gravação a laser até a prova de origem em blockchain — estão se tornando pré-requisitos de licitação, beneficiando fornecedores capazes de financiar pilhas tecnológicas de rastreabilidade.

Um campo de batalha emergente é a análise de pós-venda. Würth e Hilti agrupam ferramentas de monitoramento de torque por IoT com painéis em nuvem, prometendo até 20% de redução nas reclamações de garantia ao sinalizar eventos de subtorque antes da partida. Os fornecedores lentos em digitalizar correm o risco de erosão de margem à medida que os compradores concedem acordos globais plurianuais a parceiros que oferecem garantias de tempo de atividade baseadas em dados. A pressão de consolidação provavelmente se intensificará, especialmente na Europa, onde a racionalização de capacidade poderia desbloquear sinergias de linhas de revestimento e economias de escala para a aquisição de barras de aço inoxidável.

Líderes do Setor de Fixadores Marítimos

Fastenal

Stanley Black and Decker

LISI Group

Nord-Lock Group

Howmet Aerospace (Arconic Fastening Systems)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2024: Em junho de 2024, a Guarda Costeira dos EUA publicou atualizações das normas de engenharia marítima (Título 46 CFR Subcapítulo F), referenciando normas revisadas para válvulas, conexões e maquinário auxiliar — implicando que os fabricantes de fixadores devem cumprir as normas mais recentes.

- Maio de 2024: IperionX e Vegas Fastener irão co-produzir fixadores de liga de titânio destinados aos mercados marítimo, aeroespacial e de defesa. Juntamente com sua empresa aliada, PowerGen Components, a Vegas Fastener atende a uma gama diversificada de clientes nos setores de defesa, marítimo, geração de energia, entre outros.

Escopo do Relatório Global do Mercado de Fixadores Marítimos

| Alumínio |

| Aço Inoxidável |

| Plástico |

| Outros |

| Parafusos |

| Togglers |

| Arruelas |

| Parafusos de Rosca |

| Porcas |

| Outros |

| Embarcações de Pesca |

| Embarcações de Apoio Offshore |

| Marinha Mercante |

| Iate/Barco de Recreio |

| Militar |

| Outros |

| Galvanização a Quente |

| Revestimento de Flocos de Zinco e Zincagem Mecânica |

| PTFE/Xylan e Outros Fluoropolímeros |

| Anodizado e Revestimento de Conversão |

| Sherardização e Aspersão Térmica |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| Itália | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Material Utilizado | Alumínio | |

| Aço Inoxidável | ||

| Plástico | ||

| Outros | ||

| Por Tipo de Produto | Parafusos | |

| Togglers | ||

| Arruelas | ||

| Parafusos de Rosca | ||

| Porcas | ||

| Outros | ||

| Por Aplicação | Embarcações de Pesca | |

| Embarcações de Apoio Offshore | ||

| Marinha Mercante | ||

| Iate/Barco de Recreio | ||

| Militar | ||

| Outros | ||

| Por Revestimento / Tratamento de Superfície | Galvanização a Quente | |

| Revestimento de Flocos de Zinco e Zincagem Mecânica | ||

| PTFE/Xylan e Outros Fluoropolímeros | ||

| Anodizado e Revestimento de Conversão | ||

| Sherardização e Aspersão Térmica | ||

| Outros | ||

| Por Região | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| Itália | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de fixadores marítimos?

O tamanho do mercado de fixadores marítimos atingiu USD 1,44 bilhão em 2025 e está projetado para alcançar USD 1,78 bilhão até 2030.

Qual região lidera a demanda global?

A Ásia-Pacífico representou 42,35% da receita de 2024 devido à sua base dominante de construção naval.

Qual tecnologia de revestimento está ganhando mais tração?

Os sistemas de fluoropolímero PTFE/Xylan estão se expandindo a um CAGR de 7,46% graças à superior proteção anticorrosiva de longo prazo.

Qual segmento de aplicação está crescendo mais rapidamente?

As embarcações de apoio offshore estão previstas para registrar um CAGR de 8,61% devido às atividades em águas profundas e parques eólicos.

Como os fixadores inteligentes estão afetando a concorrência?

Os fornecedores que oferecem parafusos com sensores embarcados e soluções digitais de monitoramento de torque estão conquistando contratos plurianuais à medida que os armadores priorizam a manutenção preditiva.

Página atualizada pela última vez em: