Marktgröße und Marktanteil der Marineelektronik

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 6.62 Milliarden US-Dollar |

| Marktgröße (2030) | 8.91 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.14% CAGR |

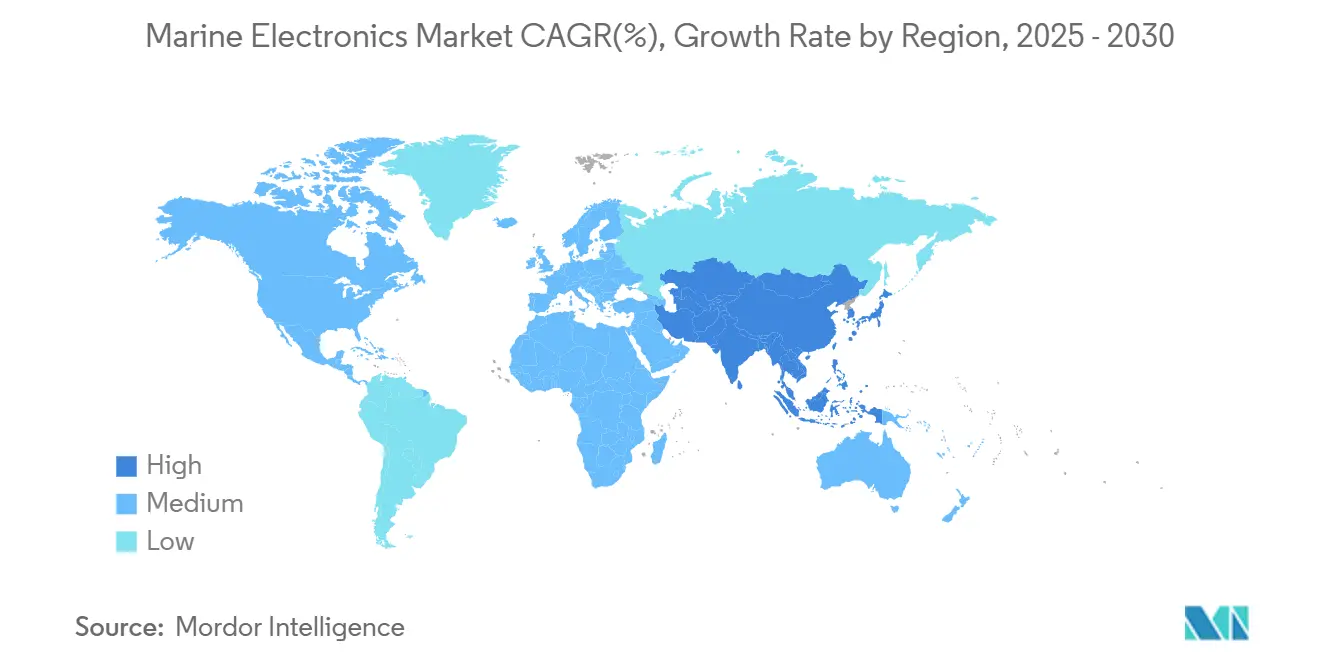

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marineelektronik-Marktanalyse von Mordor Intelligence

Die Marktgröße der Marineelektronik beläuft sich im Jahr 2025 auf 6,62 Milliarden USD und wird voraussichtlich bis 2030 auf 8,91 Milliarden USD anwachsen, was einer CAGR von 6,14 % entspricht. Eine starke Ersatznachfrage, ausgelöst durch neue Vorschriften der Internationalen Seeschifffahrtsorganisation (IMO) und der Klassifikationsgesellschaften, die Neuausrichtung der Versicherungsbranche auf KI-gestützte Situationswahrnehmung sowie die Premiumisierung im Freizeitbootsbereich schaffen zusammen einen nachhaltigen Schwung für den Marineelektronik-Markt. Schiffsbetreiber betrachten integrierte Brücken-, Satellitenbandbreiten- und Predictive-Maintenance-Pakete als direkte Hebel zur Senkung von Kraftstoffkosten, zur Reduzierung der Besatzungsstärke und zur Kontrolle von Versicherungsprämien. Führende Anbieter reagieren mit modularen, softwaredefinierten Plattformen, die die Gesamtinstallationskosten senken und Zertifizierungszyklen verkürzen. Erhöhte geopolitische Risiken und der Verkehr auf Polarrouten festigen dauerhaft vernetzte Konnektivität und cybersichere Navigation als zentrale Kaufkriterien und erweitern die adressierbare Kundenbasis weit über die traditionelle Hochseeschifffahrt hinaus.

Wesentliche Erkenntnisse des Berichts

- Nach Komponente entfiel auf Hardware im Jahr 2024 ein Marktanteil von 53,52 % am Marineelektronik-Markt, während Dienstleistungen bis 2030 mit einer CAGR von 8,21 % wachsen sollen.

- Nach Produkttyp führten Navigationssysteme den Marineelektronik-Markt an und hielten 2024 einen Anteil von 37,21 % an der Marktgröße; Automatisierungssysteme weisen mit 9,23 % bis 2030 die höchste prognostizierte CAGR auf.

- Nach Schiffstyp hielten Handelsschiffe im Jahr 2024 einen Marktanteil von 47,29 % am Marineelektronik-Markt, während Freizeitboote und Yachten bis 2030 voraussichtlich mit einer CAGR von 8,78 % wachsen werden.

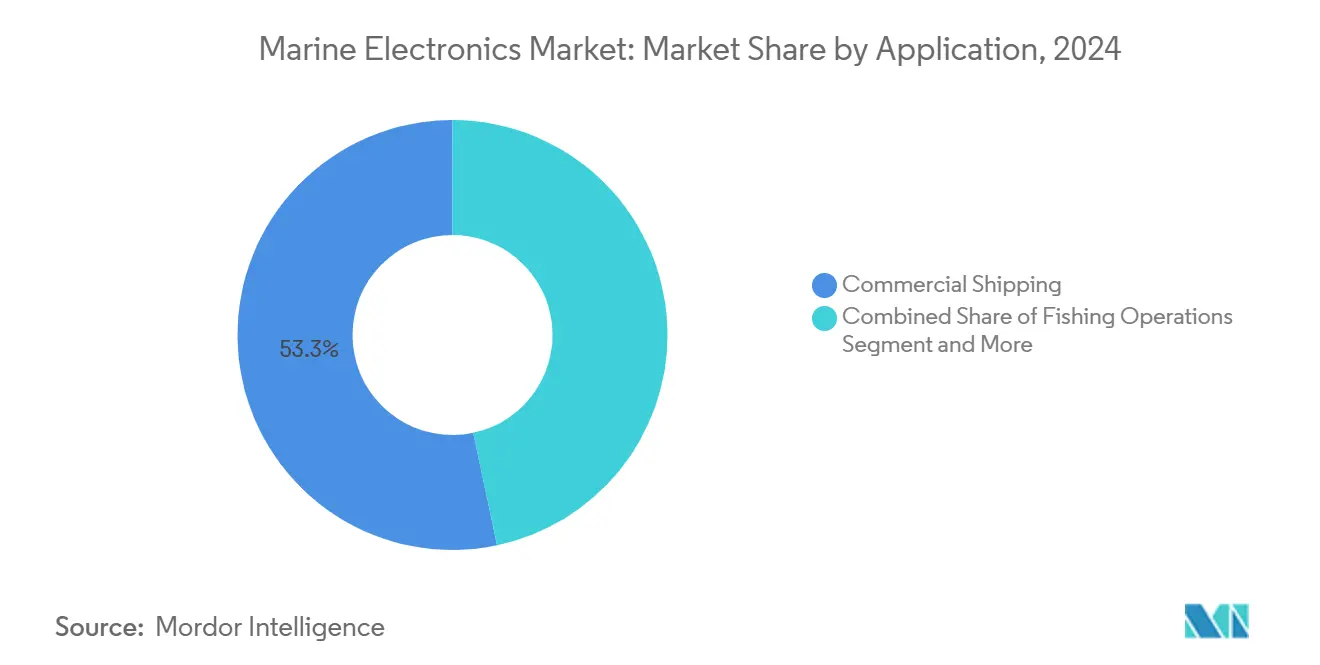

- Nach Anwendung dominierte die Handelsschifffahrt im Jahr 2024 mit einem Anteil von 53,31 % am Marineelektronik-Markt, und Freizeit und Erholung wachsen bis 2030 mit einer CAGR von 9,27 %.

- Nach Geografie hielt der asiatisch-pazifische Raum im Jahr 2024 einen Marktanteil von 41,62 % am Marineelektronik-Markt und entwickelt sich bis 2030 mit einer CAGR von 8,35 % weiter.

Globale Trends und Erkenntnisse des Marineelektronik-Markts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorischer Druck für integrierte Navigations- und Kommunikationssicherheit | +1.8% | Global, EU und IMO federführend | Mittelfristig (2–4 Jahre) |

| Automatisierungs- und Brückensysteme steigern die Effizienz | +1.2% | Schwerpunkt asiatisch-pazifischer Raum; Europa und Nordamerika folgen | Langfristig (≥ 4 Jahre) |

| Freizeitbootfahren fördert Premiumnachfrage | +0.9% | Nordamerika und EU; Luxussegment im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Wachsender Bedarf an dauerhaft verfügbarer Satellitenkonnektivität | +0.7% | Global, Polarrouten besonders hervorgehoben | Mittelfristig (2–4 Jahre) |

| KI-gestützte Mandate zur Situationswahrnehmung (Versicherer) | +0.6% | Global, hochwertige Schiffe zuerst | Mittelfristig (2–4 Jahre) |

| Elektrifizierung kleiner Wasserfahrzeuge fördert Sensoradoption | +0.4% | Europa und Nordamerika führend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorischer Druck für integrierte Navigations- und Kommunikationssicherheitssysteme

Die 2024 in Kraft getretenen Änderungen des SOLAS-Kapitels IV verpflichten zur Verbesserung von UKW-Funk- und einheitlichen Notfallfunktionen, was einen weltweiten Nachrüstungsaufschwung auslöste, den der Marineelektronik-Markt rasch in Aufträge umwandelte[1]„SOLAS Konsolidierte Ausgabe 2024,”, Internationale Seeschifffahrtsorganisation, imo.org. Die auf IACS UR E26/E27 aufbauende cybersichere Architektur erweitert den Anwendungsbereich zusätzlich und zwingt Eigentümer, veraltete Radar- und ECDIS-Einheiten zu ersetzen, die die Verschlüsselungs- und Patch-Management-Anforderungen nicht erfüllen können. Die Ausweitung des europäischen Emissionshandelssystems auf Offshore-Schiffe ab Januar 2025 schreibt kontinuierliche Überwachungsausrüstung vor, die verifizierte CO₂-Berichtsportale speisen muss[2]„FuelEU-Seeverkehrsverordnung,”, Europäische Kommission, europa.eu. Da Versicherer die Zeichnung nicht konformer Tonnage ablehnen, verkürzen sich die Beschaffungszyklen, und selbst Betreiber kleiner Schlepper oder Lotsenboote schließen sich der Kaufwelle an.

Zunehmende Einführung von Automatisierungs- und integrierten Brückensystemen zur Steigerung der Kraftstoff- und Besatzungseffizienz

MAN Energy Solutions hat gezeigt, dass durch die Vereinheitlichung fortschrittlicher Technologien – wie Echtzeit-Routenoptimierung, automatische Trimmsteuerung und prädiktive Motorabstimmung – in einer einzigen Mensch-Maschine-Schnittstelle die Kraftstoffeffizienz gesteigert werden kann[3]„ECOPAC Kraftstoffoptimierungs-Whitepaper,”, MAN Energy Solutions, man-es.com. Schiffseigentümer im asiatisch-pazifischen Raum sind mit einem akuten Mangel an Decksoffizieren konfrontiert; die Einführung zertifizierter Brückenautomatisierungssysteme hilft ihnen, die Voraussetzungen für eine reduzierte Besatzungsnotation und niedrigere Lohnkosten zu erfüllen.

KI-gestützte Mandate zur Situationswahrnehmung durch Versicherer ab 2026

Ein Lloyd's-Syndikat hat eine neue Zeichnungsklausel eingeführt, die die Versicherungsstandards für Hochseeschiffe neu gestaltet. Diese Klausel schreibt vor, dass Schiffe über fortschrittliche Kollisionsvermeidungssysteme verfügen müssen, um die günstigsten Versicherungstarife für Rumpf und Maschinen zu erhalten. Konkret müssen Schiffe ab einer bestimmten Tonnage bis zum Ende des Compliance-Zeitraums mit KI-gestützten Modulen ausgestattet sein, die optisches Radar mit Echtzeit-Entscheidungsunterstützung kombinieren. Frühe Piloteinsätze der SEA.AI-Technologie haben vielversprechende Ergebnisse gezeigt, insbesondere bei der Reduzierung von Beinaheunfällen, was den teilnehmenden Betreibern unmittelbare Prämienvorteile verschafft hat. Diese Entwicklung unterstreicht den zunehmenden Fokus auf Sicherheit, Automatisierung und Risikominderung im Schifffahrtsbetrieb.

Elektrifizierung kleiner Wasserfahrzeuge beschleunigt die Nachfrage nach energiearmen Sensornetzwerken

Europäische Binnenwasserstraßenbetreiber steigen auf elektrischen Antrieb um, um Emissionsobergrenzen zu erfüllen, doch die Batteriereichweite hängt von ultra-effizienten Sensoren ab, die weniger als 50 mW verbrauchen. Anbieter bringen nun CAN-open-Knoten auf den Markt, die von Wellenenergie-Harvestern gespeist werden, wodurch der Hotellaststrom reduziert und gleichzeitig rund um die Uhr Daten zu Bilge, Temperatur und Strukturzustand bereitgestellt werden. Der Marineelektronik-Markt expandiert daher in Energiemanagement-Microgrids – ein Umsatzpool, der vor fünf Jahren weitgehend nicht existierte.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten für Multifunktionssysteme der nächsten Generation | -1.1% | Global, kleinere Betreiber am stärksten betroffen | Kurzfristig (≤ 2 Jahre) |

| Störungen in der Halbleiterlieferkette | -0.8% | Global, Fertigungszentrum asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| IoT-Schiffssysteme sind mit Cybersicherheitsengpässen konfrontiert | -0.6% | EU und Nordamerika federführend | Mittelfristig (2–4 Jahre) |

| HF-Spektrumüberlastung beeinträchtigt Radar und Kommunikation | -0.4% | Große globale Häfen, asiatisch-pazifischer Raum besonders betroffen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen für Multifunktionssysteme der nächsten Generation

Viele Einzelschiffseigentümer verschieben die Nachrüstung integrierter Brückensysteme auf ihren Panamax-Bulkern und betrachten dies als erhebliche Investition, sofern keine Klassifizierungsfristen sie dazu drängen. Die finanzielle Verpflichtung endet nicht mit der anfänglichen Aufrüstung; laufende Ausgaben wie Software-Abonnements, Kartenaktualisierungen und KI-Analysen belasten die Budgets zusätzlich. Selbst in Regionen mit vielversprechenden Frachteinnahmen halten diese steigenden Kosten Eigentümer davon ab, Aufrüstungen für ihre gesamte Flotte vorzunehmen, was das empfindliche Gleichgewicht zwischen der Modernisierung des Betriebs und der Budgetverwaltung im Schifffahrtssektor unterstreicht.

Cybersicherheits-Zertifizierungsengpässe für IoT-Schiffssysteme

Gemäß den IACS UR E26/E27-Vorschriften muss jedes mit einem Schiff verbundene Gerät Penetrationstests unterzogen werden und ein detailliertes Software-Stücklisten-Verzeichnis bereitstellen. Die akkreditierten Prüflabore arbeiten jedoch mit begrenzter Kapazität, was zu einem erheblichen Rückstand bei der Zertifizierung von Produkten führt.

Diese Verzögerung ist besonders belastend für kleinere Anbieter, die in der Regel nicht über die finanziellen Mittel verfügen, um mehrfache Prüfungen zu durchlaufen. Dies hat folglich die Produktvielfalt verringert und die Kosten für klassenzugelassene Ausrüstung erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Wachstum der Dienstleistungen übertrifft die Dominanz der Hardware

Hardware trug im Jahr 2024 mit einem Marktanteil von 53,52 % zum Marineelektronik-Markt bei, bedingt durch obligatorische Radar-, ECDIS- und AIS-Installationen. Die meisten Geräte haben einen Ersatzzyklus von 7 bis 10 Jahren, was eine stabile Grundnachfrage auch in Frachtabschwüngen gewährleistet. Die Digitalisierung von Schiffen steigert dennoch den Dienstleistungsumsatz, der voraussichtlich mit einer CAGR von 8,21 % wachsen wird. Dashboards für vorausschauende Wartung, digitale Zwillinge und Cybersicherheits-Patch-Management verlagern die Ausgaben hin zu cloudbasierten Plattformen, die monatliche Gebühren erheben, und verschieben den Umsatz von Buchungen hin zu wiederkehrenden Einnahmen.

Schiffseigentümer bündeln Sensoren zunehmend mit mehrjährigen Serviceverträgen, die Software-Upgrades und eine 24/7-Ferndiagnose garantieren. Dieses „Hardware-plus-X-als-Dienstleistung”-Bündel senkt die Lebenszykluskosten und festigt Lieferantenbeziehungen. Folglich übersteigen die Servicemargen die Hardwaremargen um 5–8 Prozentpunkte, was Hardware-Anbieter dazu veranlasst, Analyse-Startups zu erwerben – ähnlich wie DNVs Übernahme von CyberOwl im Jahr 2024, um Bedrohungsintelligenz-Abonnements neben Klassenprüfungen zu verkaufen.

Nach Produkttyp: Automatisierungssysteme überholen die Führungsposition der Navigation

Aufgrund der SOLAS-Mitführungspflichten umfassen Navigationssysteme weiterhin 37,21 % des Marineelektronik-Markts, und die Nachfrage wird durch Ersatz stabil bleiben. Automatisierungseinheiten – von intelligenten Autopiloten bis hin zu Dynamikpositionierungsreglern – führen das Wachstum mit einer CAGR von 9,23 % an, da Besatzungsmangel und Dekarbonisierung die Begeisterung für maschinelle Steuerung antreiben. Automatisierungspakete integrieren zunehmend Antrieb, Hotellast und Routenplanung auf einem Prozessor, was Cross-Selling-Möglichkeiten in älteren Flotten eröffnet.

Kommunikationssysteme profitieren von steigenden Datenaustausch-Anforderungen, die GMDSS, VDR-Wiedergabe und hochdurchsatzfähige Satellitenkommunikation in einem einzigen Rack vereinen, während Premium-Audio- und Videooptionen von der Freizeitwelle profitieren. Insgesamt entwickelt sich der Marineelektronik-Markt hin zu Multifunktionskonsolen, bei denen Software neue Funktionen freischaltet, den physischen Platzbedarf reduziert und Schiffsumrüstungen vereinfacht.

Nach Schiffstyp: Freizeitsegment treibt die Einführung von Premiumtechnologie voran

Handelsschiffe lieferten im Jahr 2024 einen Anteil von 47,29 %, da sie obligatorische elektronische Seekarten, Langstrecken-Tracking und Reisedatenrekorder aufnahmen, die Flotten versicherbar halten. Das Freizeitsegment treibt jedoch das inkrementelle Umsatzwachstum um 8,78 % voran, indem es kommerzielles Sonar, Augmented-Reality-Head-up-Displays und drahtloses Anlegen übernimmt. Yachtbauer bestellen nun ab Werk vorverkabelte NMEA-2000-Backbones, um den Einbau von Multifunktionsdisplays zu beschleunigen und die Werftzeit zu verkürzen.

Der Marineelektronik-Markt profitiert von Lebensstiländerungen, die mobiles Arbeiten an Bord von Booten und zwei- bis dreiwöchige Kreuzfahrtreisen ermöglichen. Diese Anwendungsfälle erfordern Cloud-Routensynchronisierung und Unterhaltungsstreaming, was die Nachfrage nach Satelliten- und 5G-Systemen ankurbelt, die früher auf Superyachten beschränkt waren. Hersteller gewinnen Markenprestige im Freizeitbereich und nutzen dieses dann, wenn sie Brückenumrüstungen an kleine Küstenhändler vermarkten, die von ehemaligen Yachtkapitänen geführt werden.

Nach Anwendung: Freizeitwachstum übertrifft die Grundlage der Handelsschifffahrt

Die Handelsschifffahrt hält einen Anteil von 53,31 % am Marineelektronik-Markt, und ihr Compliance-Zeitplan garantiert praktisch stetige Nachrüstungen auch in zyklischen Ertragstälern. Flottenweite Digitalisierungsstrategien konzentrieren sich auf Kraftstoffanalysen und zustandsbasierte Wartung, was vernetzte Sensoren zu einem unverzichtbaren Standard macht.

Freizeit und Erholung wachsen mit einer CAGR von 9,27 %, angetrieben durch Charterunternehmen, die KI-gestützte Kollisionsvermeidung und 360-Grad-Kamera-Andockhilfen standardisieren, um unerfahrene Steuerleute zu beruhigen. Die Grenze zwischen kommerziellen und Freizeitlösungen verschwimmt, da Familien erwarten, dass Yacht-Dashboards die Benutzererfahrung von Automobilen widerspiegeln, was Anbieter dazu veranlasst, die Touchscreen-Ergonomie zu verfeinern, die später in Arbeitsboot-Produktlinien übernommen wird.

Nach Technologie: IoT-Systeme führen die digitale Transformation an

GPS und Radar halten einen Marktanteil von 43,21 %, überlassen jedoch die Wachstumsführerschaft an IoT- und Smart-Ship-Plattformen, die eine CAGR von 9,35 % verzeichnen. Bluetooth-Low-Energy-Temperaturtags, Vibrations-MEMS und Edge-KI-Chips bevölkern Maschinenräume und erzeugen Datensätze, die zentralisierte Analysen speisen. Der Marineelektronik-Markt generiert neue Einnahmen durch den Verkauf von Sensorknoten zum Selbstkostenpreis und die Monetarisierung von Datenportalen über Abonnements.

Fischfinder-Sonar entwickelt sich mit breiterer Chirp-Bandbreite und Echtzeit-3D-Anzeigen weiter und steigert den Fangerfolg in handwerklichen Flotten. Marine-Autopiloten integrieren maschinelles Lernen, um Lastzustände und Wellendynamik zu kompensieren, was die Routenabweichung halbiert. Satellitenkonnektivität bleibt ein Beschleuniger in allen Technologiekategorien und liefert die Uplink-Bandbreite, die für Big-Data-Modelle und Over-the-Air-Firmware-Updates erforderlich ist.

Geografische Analyse

Der asiatisch-pazifische Raum hielt im Jahr 2024 einen Marktanteil von 41,62 % am Marineelektronik-Markt und wird voraussichtlich bis 2030 mit einer CAGR von 8,35 % wachsen. Chinas Werften lieferten im Jahr 2024 5.804 Exportschiffe aus – ein Anstieg von 25,1 % – und integrierten lokale Radar-, ECDIS- und KI-Kameras in die Spezifikationen für Neubauten. Südkorea und Japan steuern Forschungs- und Entwicklungskapazitäten bei und sind Pioniere bei Dual-Fuel-Automatisierungszentren und Testgeländen für unbemannte Überwasserfahrzeuge, die den regionalen Inhaltswert steigern. ASEAN-Werften in Vietnam und den Philippinen beziehen zunehmend kostengünstige Festkörperradare, was den nachgelagerten Aftermarket für Ersatzteile und Software ausweitet.

Nordamerika zeigt eine hohe Zahlungsbereitschaft für Premium-Freizeitelektronik und cybersichere Brückenumrüstungen. Die Cyber-Vorschrift der US-Küstenwache, die im Juli 2025 in Kraft tritt, drängt Eigentümer dazu, unverschlüsselte Netzwerk-Switches zu ersetzen, was einen Rückstand für klassenzugelassene Angebote aufrechterhält. Betreiber der Großen Seen nutzen Starlink-Breitband, um Just-in-Time-Anlegemanöver zu koordinieren, Wartegebühren zu senken und den ROI für Hochdurchsatzantennen zu validieren.

Europa nutzt die Umweltpolitik als Wachstumshebel. Die FuelEU-Seeverkehrsverordnung und das erweiterte EU-Emissionshandelssystem schreiben die kontinuierliche Erfassung von Emissionsdaten vor und treiben die rasche Einführung von Sensor-Gateways und CO₂-Rechner-Dashboards voran. Norwegen führt MASS-Versuche an, erlässt vorläufige Vorschriften, die autonomen Fähren den Betrieb auf kommerziellen Routen ermöglichen, und bestellt umgehend fortschrittliche Lidar-Fusionspakete.

Der Nahe Osten stärkt die Nachfrage durch Megahafen-Erweiterungen in Dschabal Ali und Dammam. Afrikas Chance konzentriert sich auf Offshore-Versorgungsschiffe, die hybride Leistungsüberwachung installieren, um internationale Ausschreibungen von Ölmajors zu erfüllen.

Wettbewerbslandschaft

Die Marktstruktur ist mäßig konzentriert: Mehr als 200 Nischenanbieter konkurrieren in den Bereichen Sensoren, Displays und Konnektivitätserweiterungen. Garmin erweiterte seinen Marktanteil durch die Integration der Lumishore-RGBW-Beleuchtung in sein OneHelm-Ökosystem und lieferte ein kohärentes „Plug-and-Play”-Paket, das die Installationszeit um 30 % reduziert. Furuno kooperierte mit Panasonic, um cybersichere Prozessoren in seine NavNet-Plattform zu integrieren und die UR-E26-Anforderungen vor den Mitbewerbern zu erfüllen. Raymarine schwenkte auf ein Ökosystemmodell um und schloss OEM-Vereinbarungen mit WATCHIT, Maretron und CMC Marine ab, um die Integrationskosten pro Boot zu senken und Zubehöreinnahmen zu sichern.

Aufstrebende Akteure wie SEA.AI und Avikus sind auf neuronale Netzwerke zur Kollisionsvermeidung spezialisiert und gewinnen Pilotverträge mit LNG-Tanker-Eigentümern, die Versicherungsrabatte anstreben. Kongsberg Maritime nutzt sein Verteidigungsprestige, um hochzuverlässiges maritimes Breitbandfunk bereitzustellen und autonome Vermessungsflotten ohne Satellitenverbindungen zu unterstützen. Patentanmeldungen konzentrieren sich auf Sensorfusion, Edge-Computing und cybersicheres Remote-Patching – Fähigkeiten, die voraussichtlich die langfristige Marktanteilsgewinnung bestimmen werden, da sich der Marineelektronik-Markt in Richtung Autonomie entwickelt.

Marktführer der Marineelektronik-Branche

Garmin Ltd.

Furuno Electric Co., Ltd.

Navico Group

Raymarine

Kongsberg Maritime

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2024: Raymarine formalisierte die Integrationen mit WATCHIT, Maretron und CMC Marine und trieb damit die Open-Ecosystem-Strategie voran.

- Mai 2024: Raymarine kooperierte mit ePropulsion, um die Telemetrie des Elektroantriebs in Helm-Displays zu integrieren.

Umfang des globalen Marineelektronik-Marktberichts

| Hardware |

| Software |

| Dienstleistungen |

| Navigationssysteme |

| Kommunikationsausrüstung |

| Automatisierungssysteme |

| Audio- und Videoausrüstung |

| Handelsschiffe |

| Fischereifahrzeuge |

| Freizeitboote und Yachten |

| Militärschiffe |

| Handelsschifffahrt |

| Fischereibetrieb |

| Freizeit und Erholung |

| Verteidigung und Überwachung |

| GPS- und Radarsysteme |

| Fischfinder und Sonar |

| Marine-Autopiloten |

| Satellitenkonnektivität |

| IoT und Smart-Ship-Systeme |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Komponente | Hardware | |

| Software | ||

| Dienstleistungen | ||

| Nach Produkttyp | Navigationssysteme | |

| Kommunikationsausrüstung | ||

| Automatisierungssysteme | ||

| Audio- und Videoausrüstung | ||

| Nach Schiffstyp | Handelsschiffe | |

| Fischereifahrzeuge | ||

| Freizeitboote und Yachten | ||

| Militärschiffe | ||

| Nach Anwendung | Handelsschifffahrt | |

| Fischereibetrieb | ||

| Freizeit und Erholung | ||

| Verteidigung und Überwachung | ||

| Nach Technologie | GPS- und Radarsysteme | |

| Fischfinder und Sonar | ||

| Marine-Autopiloten | ||

| Satellitenkonnektivität | ||

| IoT und Smart-Ship-Systeme | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marineelektronik-Markts?

Die Marktgröße der Marineelektronik beträgt im Jahr 2025 6,62 Milliarden USD und wird voraussichtlich bis 2030 auf 8,91 Milliarden USD wachsen.

Welche Region führt die Nachfrage an?

Der asiatisch-pazifische Raum hält einen Marktanteil von 41,62 % am Marineelektronik-Markt und ist mit einer CAGR von 8,35 % auch die am schnellsten wachsende Region.

Wie beeinflussen regulatorische Änderungen die Nachfrage?

Neue IMO-Vorschriften zu Sicherheit, Cybersicherheit und Emissionen zwingen Eigentümer, veraltete Hardware zu ersetzen, was das Marktwachstum durch obligatorische Compliance-Zyklen beschleunigt.

Welche Rolle spielt die Satellitenkonnektivität?

Erschwingliche LEO-Dienste wandeln Konnektivität von einer optionalen zu einer unverzichtbaren Komponente um und ermöglichen Echtzeit-Berichterstattung sowie neue digitale Dienstleistungseinnahmen.

Welches Segment wächst am schnellsten?

Automatisierungssysteme verzeichnen mit einer CAGR von 9,23 % das höchste Wachstum, angetrieben durch Ziele zur Besatzungsreduzierung und Kraftstoffeffizienz.

Seite zuletzt aktualisiert am: