Marktgröße und Marktanteil der afrikanischen Milchgetränke

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 4.36 Milliarden US-Dollar |

| Marktgröße (2026) | 4.62 Milliarden US-Dollar |

| Marktgröße (2031) | 6.42 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.80% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der afrikanischen Milchgetränke von Mordor Intelligence

Die Marktgröße des afrikanischen Marktes für Milchgetränke wurde im Jahr 2025 auf USD 4,36 Milliarden geschätzt und soll von USD 4,62 Milliarden im Jahr 2026 auf USD 6,42 Milliarden bis 2031 wachsen, bei einer CAGR von 6,80 % während des Prognosezeitraums (2026–2031). Dieses Wachstum wird durch Faktoren wie rasche Urbanisierung, die Premiumisierung fermentierter Produkte und Fortschritte in der Einzelhandelsinfrastruktur angetrieben, die einen Wandel der Verbraucherpräferenzen von handelsüblicher Frischmilch hin zu margenstarken funktionellen Getränken begünstigen. Produkte wie mit lebenden Kulturen angereicherte probiotische Getränke, durch In-line-Laktasedosierung ermöglichte laktosereduzierte Formulierungen und Joghurt-Smoothies zum Mitnehmen gewinnen an Beliebtheit und übertreffen Trinkmilch in modernen Handelskanälen. Auf der Angebotsseite veranlassen Herausforderungen wie saisonale Schwankungen bei der Rohmilch, Krankheitsausbrüche in Südafrika und Nordafrika sowie steigende Futterkosten die Verarbeiter, in aseptische Technologie und Verpackungslösungen mit längerer Haltbarkeit zu investieren. Multinationale Unternehmen, darunter Danone, Nestlé und Lactalis, führen die Innovation in der Kategorie an, während regionale Akteure sich auf den Ausbau von Landwirtnetzwerken und der Kühlketteninfrastruktur konzentrieren, um Qualität zu sichern und Margen zu erhalten. Trotz struktureller Herausforderungen wie weit verbreiteter Laktoseintoleranz und zunehmendem Wettbewerb durch pflanzliche Alternativen unterstützen diese Faktoren ein stabiles Mengenwachstum und positionieren den afrikanischen Markt für Milchgetränke für eine nachhaltige Expansion in den kommenden Jahren.

Wichtigste Erkenntnisse des Berichts

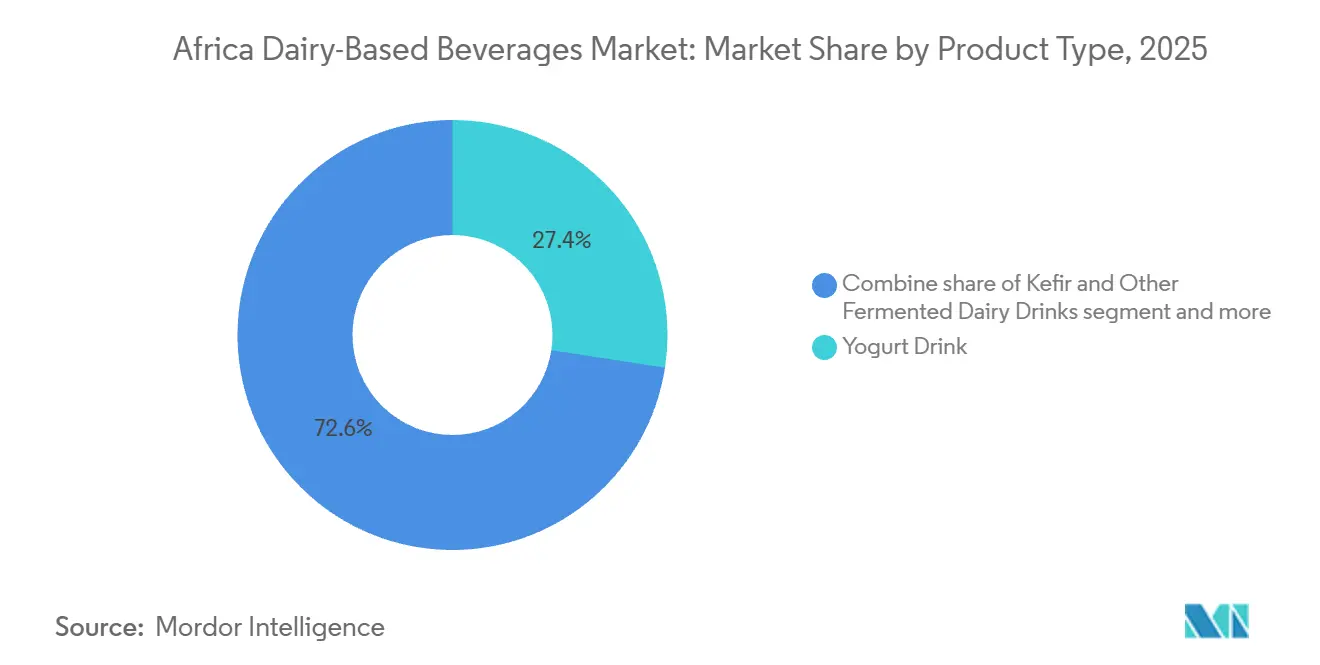

- Nach Produkttyp erzielte das Joghurtgetränk im Jahr 2025 einen Umsatzanteil von 27,43 %, während Kefir und andere fermentierte Milchgetränke bis 2031 voraussichtlich mit einer CAGR von 7,04 % wachsen werden.

- Nach Fettgehalt entfielen 55,21 % des Umsatzes 2025 auf Vollmilchgetränke, während fettarme Varianten bis 2031 voraussichtlich mit einer CAGR von 7,49 % zulegen werden.

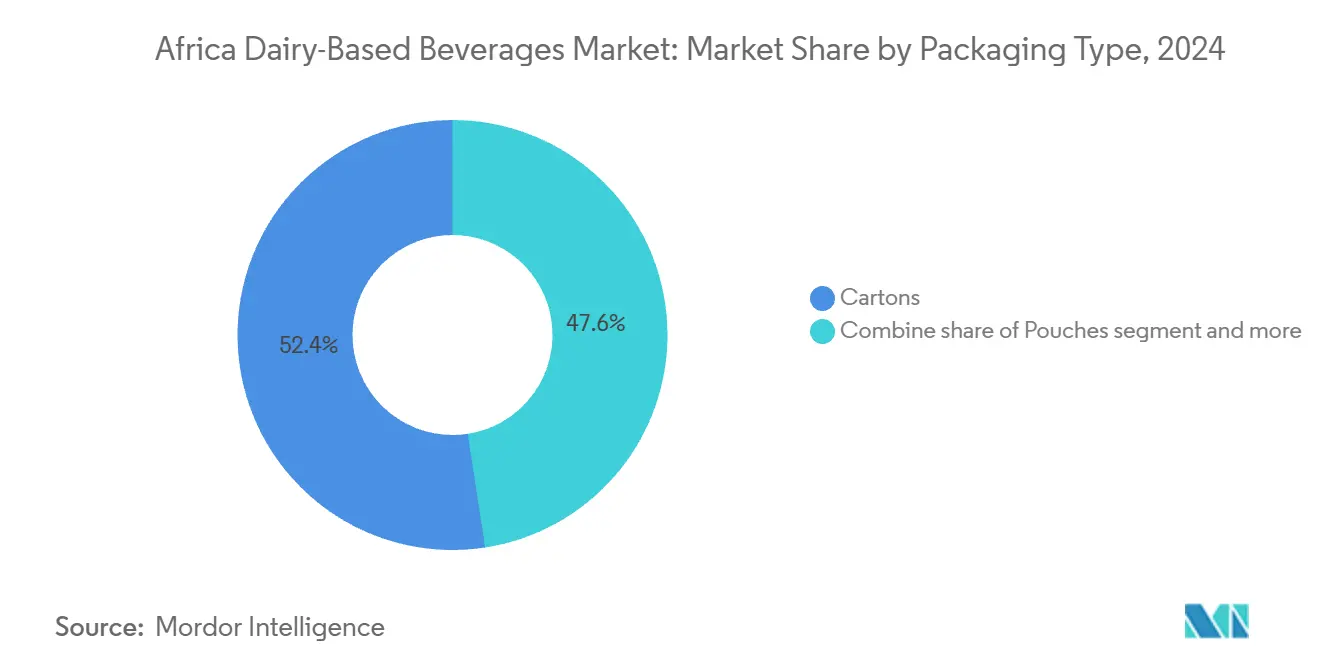

- Nach Verpackungstyp dominierten Kartons mit einem Anteil von 52,43 % im Jahr 2025; Beutel sollen im Prognosezeitraum mit einer CAGR von 7,72 % wachsen.

- Nach Vertriebskanal hielt der Heimkonsum 64,54 % des Umsatzes 2025, während der Außer-Haus-Konsum mit einer CAGR von 7,73 % bis 2031 das stärkste Wachstum verzeichnen wird.

- Nach Geografie führte Südafrika mit einem Marktwertanteil von 29,21 % im Jahr 2025, während Nigeria mit einer regionalen CAGR von 7,87 % bis 2031 das höchste Wachstum erwartet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des afrikanischen Marktes für Milchgetränke

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach funktionellen und probiotischen Getränken | +1.5% | Weltweit, mit frühem Wachstum in Südafrika, Ägypten und Kenia | Mittelfristig (2–4 Jahre) |

| Innovation bei aromatisierten und wertgesteigerten Milchprodukten | +1.2% | Nigeria, Kenia, Südafrika | Kurzfristig (≤ 2 Jahre) |

| Aufkommen von laktosereduzierten und leichter verdaulichen Milchgetränken | +1.0% | Kenia, Südafrika, städtisches Nigeria | Mittelfristig (2–4 Jahre) |

| Einführung von Trinkfertig-Formaten für den mobilen Lebensstil | +1.3% | Städtische Zentren in Südafrika, Nigeria und Ägypten | Kurzfristig (≤ 2 Jahre) |

| Ausbau des modernen Einzelhandels und gekühlter Regale | +0.9% | Südafrika, Kenia, Nigeria, Ägypten | Langfristig (≥ 4 Jahre) |

| Wachsende Beliebtheit von trinkbarem Joghurt und Joghurt-Smoothies | +1.4% | Ägypten, Südafrika, Nigeria | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach funktionellen und probiotischen Getränken

In ganz Afrika betrachten Verbraucher Milchgetränke zunehmend als Produkte, die lebende Kulturen liefern und Vorteile für die Verdauungs- und Immungesundheit bieten, anstatt sie lediglich als Protein- und Kalziumquellen zu sehen. In der Fachzeitschrift Journal of Dairy Science veröffentlichte Forschungsergebnisse belegen, dass Milchsäurebakterienstämme und Bifidobakterienstämme den Magenpassage überstehen und den Darm besiedeln können, wenn sie in fermentierter Milch in Konzentrationen von mehr als 107 koloniebildenden Einheiten pro Milliliter enthalten sind. De Novo Dairys Präzisionsfermentationsplattform, die Milchproteine ohne den Einsatz von Kühen produziert, sicherte sich 2024 Partnerschaften zur Belieferung afrikanischer Lohnabfüller, die Clean-Label-Probiotikbasen suchen. In Ägypten haben Juhayna's griechische und gerührte Joghurtlinien diesen Trend erfolgreich genutzt und trugen im Geschäftsjahr 2024 zum Marktanteil des Unternehmens von 59 Prozent bei trinkbarem Joghurt und 30 Prozent bei löffelbarem Joghurt bei. Darüber hinaus haben städtische Einzelhändler in Nairobi und Johannesburg berichtet, dass mit Probiotika gekennzeichnete Lagereinheiten (SKUs) Preisaufschläge von 15 bis 25 Prozent gegenüber Standard-Joghurtgetränken erzielen, was eine wachsende Zahlungsbereitschaft der Verbraucher für wahrgenommene Gesundheitsvorteile widerspiegelt.

Innovation bei aromatisierten und wertgesteigerten Milchprodukten

Aromatisierte Milchprodukte, angereichert mit Vitaminen, Mineralstoffen oder Pflanzenextrakten, verdrängen zunehmend einfache weiße Milch aus den Supermarktregalen, da Hersteller auf höhere Gewinnmargen abzielen und jüngere Verbraucher ansprechen möchten. Die Dairy Standard Agency Südafrikas berichtete, dass die Produktion von gesüßter, aromatisierter oder gefärbter Milch in den ersten neun Monaten des Jahres 2024 im Vergleich zum gleichen Zeitraum des Vorjahres um 9 % gestiegen ist und damit die Wachstumsrate von einfacher Trinkmilch übertraf. Im Jahr 2024 erweiterte Nestlé Nigeria seine NIDO-Sortiment an angereichertem Milchpulver und führte trinkfertiges MILO ein. Darüber hinaus brachte Kerry Group Laktaseenzymlösungen in ostafrikanischen Molkereien auf den Markt, die die Herstellung von laktosefreier Schokoladen- und Erdbeermilch ermöglichen, ohne Süße oder Textur zu beeinträchtigen. Ein Pilotprojekt des Internationalen Instituts für Nutztierhaltungsforschung in Kenia zeigte, dass laktosehydrolysierte Milch eine Verbraucherakzeptanzrate von 92 % erzielte und gleichzeitig Verdauungsbeschwerden bei laktoseintoleranten Teilnehmern wirksam beseitigte [1]Quelle: Internationales Institut für Nutztierhaltungsforschung, "MoreMilk: Mehr Milch für Leben und Lebensunterhalt in Kenia," ilri.org.

Aufkommen von laktosereduzierten und leichter verdaulichen Milchgetränken

Genetische Studien zeigen, dass die Laktasepersistenz, also die Fähigkeit, Laktose bis ins Erwachsenenalter zu verdauen, in weiten Teilen Subsahara-Afrikas selten ist, mit Prävalenzraten unter 20 % in den meisten Bevölkerungsgruppen außerhalb von Hirtengemeinden [2]Quelle: Nationales Institut für Diabetes sowie Verdauungs- und Nierenerkrankungen, "Definition und Fakten zur Laktoseintoleranz," niddk.nih.gov. Dieses physiologische Merkmal hat Verarbeiter dazu veranlasst, sich auf die Entwicklung laktosefreier oder laktosereduzierter Formulierungen zu konzentrieren, die die ernährungsphysiologischen Vorteile von Milch erhalten und gleichzeitig Magen-Darm-Beschwerden lindern. Im Jahr 2023 führte Brookside Dairy in Kenia eine laktosefreie Frischmilchlinie ein und erweiterte sein Produktsortiment um Mandelmilchvarianten, um die 42 % der Kenianer anzusprechen, die unter Laktosemalabsorption leiden. Die Verarbeitungslösungen von Tetra Pak, die 2024 und 2025 in ganz Afrika eingeführt wurden, umfassen eine In-line-Laktasedosierungstechnologie, die Laktose während der Ultrahocherhitzung hydrolysiert und so Produkte mit weniger als 0,1 Gramm Laktose pro 100 Milliliter ergibt. Forschungen des Internationalen Instituts für Nutztierhaltungsforschung in Kenia, Tansania und Uganda bestätigten, dass laktosereduzierte Milch den täglichen Milchkonsum bei zuvor intoleranten Verbrauchern um 30 % bis 40 % steigern kann und damit latente Nachfrage erschließt.

Einführung von Trinkfertig-Formaten für den mobilen Lebensstil

Urbanisierung und die zunehmende Dauer täglicher Pendelwege beeinflussen das Verbraucherverhalten erheblich und führen zu einem Wandel von traditionellen Frühstücken zu bequemeren mobilen Snackoptionen. Dieser Wandel hat eine wachsende Präferenz für Einzelportionsverpackungsformate wie Flaschen, Beutel und Dosen anstelle von Großkartons ausgelöst. Tiger Brands, ein südafrikanisches Lebensmittelkonglomerat, berichtete, dass sein Segment Snacks, Leckereien und Getränke im Geschäftsjahr 2025 einen Umsatz von Südafrikanischen Rand (ZAR) 6,0 Milliarden (USD 333 Millionen) erzielte. Dies entspricht einem Wachstum von 3,1 Prozent gegenüber dem Vorjahr. Innerhalb dieses Segments erzielten Getränkekonzentrate über die 12 Monate bis September 2025 einen positiven Volumenmarktanteil. Die Umgebungstemperatur-Trinkjoghurtlösungen von Tetra Pak, die keine Kühlkette für Lagerung oder Transport benötigen, haben es Verarbeitern in Nigeria und Ägypten ermöglicht, probiotische Getränke in Binnenstädte zu vertreiben, wo zuverlässige Kühlung oft nicht verfügbar ist. Diese innovativen Lösungen haben auch die Haltbarkeit solcher Produkte auf 12 Monate verlängert und damit logistische Herausforderungen in diesen Regionen wirksam bewältigt. Darüber hinaus haben die Standbeutel und Bag-in-Box-Verpackungsformate der SIG Combibloc Group, die 2024 bei afrikanischen Lohnabfüllern eingeführt wurden, das Verpackungsgewicht im Vergleich zu Hartflaschen um 30 Prozent reduziert. Diese Gewichtsreduzierung hat auch die Transportkosten gesenkt und trinkfertigen Joghurt zu einer wirtschaftlich attraktiveren Option für ländliche Märkte gemacht.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Prävalenz von Laktoseintoleranz und Milchallergien | -1.2% | Nigeria, Äthiopien, Uganda, Tansania, Kenia | Langfristig (≥ 4 Jahre) |

| Wettbewerb durch pflanzliche und milchfreie Alternativen | -0.8% | Südafrika, Kenia, städtisches Ägypten | Mittelfristig (2–4 Jahre) |

| Volatilität bei Rohmilchangebot und -qualität | -0.9% | Kenia, Äthiopien, Ruanda, Uganda, Sambia, Tansania | Kurzfristig (≤ 2 Jahre) |

| Krankheitsausbrüche in Milchviehherden | -0.6% | Südafrika, Nordafrika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Prävalenz von Laktoseintoleranz und Milchallergien

Etwa 68 % der Weltbevölkerung weisen ein gewisses Maß an Laktosemalabsorption auf, wobei die Raten in Ländern wie Nigeria, Äthiopien und Uganda laut Daten des Nationalen Instituts für Diabetes sowie Verdauungs- und Nierenerkrankungen (NIDDK) 80 % übersteigen. Laktosemalabsorption bezeichnet die eingeschränkte Fähigkeit des Körpers, Laktose, einen in Milch und Milchprodukten enthaltenen Zucker, aufgrund unzureichender Produktion des Enzyms Laktase zu verdauen. Eine 2024 in der Fachzeitschrift *Nutrients* veröffentlichte Studie ergab, dass 52 % der tansanischen Erwachsenen und 42 % der kenianischen Erwachsenen in Atemwasserstofftests, die die Wasserstoffmenge in der Atemluft als Indikator für unverdaute Laktose messen, Laktoseintoleranz aufwiesen. Dieser Zustand schränkt ihre Fähigkeit ein, herkömmliche Trinkmilch ohne Magen-Darm-Beschwerden wie Blähungen, Durchfall oder Bauchschmerzen zu konsumieren. Genetische Forschungen haben spezifische Varianten des Laktase-Gens (LCT) identifiziert, die häufig in afrikanischen Bevölkerungsgruppen vorkommen und die Laktaseproduktion nach dem Abstillen reduzieren. Dieses genetische Merkmal schafft eine strukturelle Barriere für den Milchkonsum und erschwert es Einzelpersonen, traditionelle Milchprodukte in ihre Ernährung einzubeziehen. Während laktosefreie und laktosereduzierte Produkte eine Lösung für dieses Problem bieten, erfordern sie zusätzliche Verarbeitungsschritte und Enzymeinsätze, die die Produktionskosten um 8 % bis 12 % erhöhen. Diese höheren Kosten drücken die Gewinnmargen der Milchverarbeiter, insbesondere in preissensiblen Märkten, in denen Erschwinglichkeit ein zentrales Anliegen ist. Darüber hinaus betreffen Milchallergien, die sich von der Laktoseintoleranz unterscheiden, einen kleineren Teil der Verbraucher. Im Gegensatz zur Laktoseintoleranz, die auf einem Enzymmangel beruht, umfassen Milchallergien Immunreaktionen, die schwere Symptome auslösen können, was den adressierbaren Markt für Milchprodukte weiter einschränkt.

Wettbewerb durch pflanzliche und milchfreie Alternativen

Hafer-, Mandel-, Soja- und Kokosgetränke gewinnen zunehmend Regalfläche in afrikanischen Supermärkten, insbesondere in Südafrika und Kenia. Städtische Verbraucher in diesen Regionen nehmen pflanzliche Optionen als gesünder, nachhaltiger oder mit einem veganen Lebensstil vereinbar wahr. Im Jahr 2023 führte Brookside Dairy eine Mandelmilchproduktlinie ein und erkannte damit an, dass einige Verbraucher wahrscheinlich nicht zu herkömmlichen Milchprodukten zurückkehren werden, selbst nicht bei laktosefreien Formulierungen. Ähnlich bietet Juhayna's Marke Nature and Goodness (N&G) in Ägypten mandelbasierte Getränke an, die sich an gesundheitsbewusste Millennials richten, die pflanzliche Proteine mit Vorteilen wie Gewichtsmanagement und ökologischer Nachhaltigkeit verbinden. Während pflanzliche Alternativen derzeit einen niedrigen einstelligen Anteil am gesamten Getränkevolumen in Afrika ausmachen, deuten Wachstumstrends in entwickelten Märkten darauf hin, dass die Akzeptanz in Afrika wahrscheinlich zunehmen wird, wenn die lokale Produktion skaliert und Importzölle gesenkt werden. Milchverarbeiter stehen vor einer strategischen Herausforderung: Investitionen in pflanzliche Produktlinien riskieren eine Kannibalisierung der Kernumsätze im Milchbereich, während das Ignorieren dieses Segments Start-ups und multinationalen Wettbewerbern ermöglicht, Marktanteile zu gewinnen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Fermentierte Formate übertreffen herkömmliche Milch

Joghurtgetränke machten 2025 27,43 % des Marktumsatzes aus, was die Verbrauchernachfrage nach säuerlichen, probiotikareichen Getränken widerspiegelt, die sowohl als Snacks als auch als Mahlzeitenersatz dienen. Kefir und andere fermentierte Milchgetränke sollen, obwohl sie insgesamt ein geringeres Volumen aufweisen, bis 2031 jährlich um 7,04 % wachsen. Dieses Wachstum wird durch das Interesse städtischer Verbraucher an traditionellen Fermentationsmethoden und einem höheren Gehalt an lebenden Kulturen angetrieben. Probiotische Milch, die angereicherte Trinkmilch mit zugesetzten Lactobacillus- oder Bifidobacterium-Stämmen umfasst, spricht gesundheitsbewusste Haushalte an, die bereit sind, einen Aufpreis für funktionelle Gesundheitsvorteile zu zahlen.

Die Kategorie Sonstige umfasst aromatisierte Milch, gesüßte Kondensmilchgetränke und Hybridprodukte, die Milch mit Fruchtsaft oder pflanzlichen Proteinen kombinieren. Juhayna's Portfolio an trinkbarem Joghurt, das in Ägypten einen Mehrheitsmarktanteil hält, zeigt, wie Hersteller ein Segment dominieren können, indem sie griechische, gerührte und fruchtgemischte Varianten anbieten, um unterschiedliche Verbraucherpräferenzen zu erfüllen. Die Umgebungstemperatur-Trinkjoghurtlösungen von Tetra Pak, die 2024 und 2025 in Nigeria und Ägypten eingeführt wurden, bieten eine Haltbarkeit von 12 Monaten ohne Kühlung. Diese Innovation ermöglicht die Verteilung in Binnengebiete und hilft, verderbungsbedingte Verluste zu reduzieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Fettgehalt: Dominanz von Vollmilch weicht gesundheitsbewussten Veränderungen

Vollmilch- oder fetthaltige Milchgetränke sollen 2025 55,21 % des Volumens ausmachen, angetrieben durch Verbraucherpräferenzen für Geschmack, Sättigung und kulturelle Normen, die Reichhaltigkeit mit Qualität verbinden. Fettarme Formulierungen sollen jedoch bis 2031 jährlich um 7,49 % wachsen, da städtische Verbraucher zunehmend kalorienreduzierte Ernährungsweisen annehmen und auf Botschaften des öffentlichen Gesundheitswesens bezüglich kardiovaskulärer Risiken reagieren. Entrahmte oder fettfreie Varianten bleiben eine Nischenkategorie, die hauptsächlich Fitnessbegeisterte und Diabetiker anspricht, die die Proteinaufnahme über den Fettgehalt stellen.

Laut der Dairy Standard Agency Südafrikas stiegen die Einzelhandelsumsätze von ultrahocherhitzter Milch in den 12 Monaten bis Juli 2024 um 1,6 %, wobei fettarme und entrahmte Lagereinheiten einen erheblichen Anteil am inkrementellen Volumen ausmachten. Das Getränkeportfolio von Nestlé Nigeria, das 2024 NGN 342,3 Milliarden (USD 228 Millionen) erwirtschaftete, umfasst sowohl Vollrahm- als auch fettreduzierte NIDO-Varianten, die es dem Unternehmen ermöglichen, unterschiedliche Verbrauchersegmente anzusprechen.

Nach Verpackungstyp: Beutel fordern die Vorherrschaft von Kartons heraus

Im Jahr 2025 machten Kartons 52,43 % des Verpackungsvolumens aus. Dies wurde durch gut etablierte Lieferketten, Vertrautheit der Verbraucher und ihre Eignung für sowohl gekühlte als auch Umgebungstemperaturverteilung unterstützt. Beutel sollen bis 2031 jährlich um 7,72 % wachsen, angetrieben durch Vorteile wie niedrigere Materialkosten, reduziertes Transportgewicht und Bequemlichkeit für den Konsum unterwegs.

Flaschen, hauptsächlich aus Kunststoff oder Glas, bedienen Premiumsegmente, in denen Eigenschaften wie Transparenz und Wiederverschließbarkeit höhere Verpackungskosten rechtfertigen. Dosen bleiben eine Nischenoption, die hauptsächlich für gesüßte Kondensmilchgetränke und energieangereicherte Milchgetränke verwendet wird. Die Kategorie Sonstige umfasst Bag-in-Box-Formate und Großdispenser, die hauptsächlich in Gastronomiekanälen eingesetzt werden. Die Standbeutel von SIG, die 2024 bei afrikanischen Lohnabfüllern eingeführt wurden, reduzieren das Verpackungsgewicht im Vergleich zu Hartflaschen um 30 % und ermöglichen den Einhandkonsum, was sie für Pendler und Schulkinder attraktiv macht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Heimkonsum führt, Außer-Haus-Konsum beschleunigt sich

Heimkonsumkanäle, zu denen Supermärkte, Verbrauchermärkte, Convenience-Stores, Fachgeschäfte und Online-Einzelhandel gehören, machten 2025 64,54 % des Umsatzes aus. Dies spiegelt die starke Präferenz für den Konsum zu Hause wider. Außer-Haus-Konsumstätten wie Cafés, Schnellrestaurants und Hotelfrühstücksbuffets sollen bis 2031 jährlich um 7,73 % wachsen. Dieses Wachstum wird durch Faktoren wie zunehmende Urbanisierung und steigende verfügbare Einkommen angetrieben.

Innerhalb der Heimkonsum-Teilsegmente dominieren Supermärkte und Verbrauchermärkte weiterhin aufgrund ihrer breiten Produktsortimente, Aktionspreise und der Verfügbarkeit gekühlter Displays, die Impulskäufe fördern. Convenience-Stores und Tankstellen fügen Kühlbereiche hinzu, um der wachsenden Nachfrage nach Mitnahme-Produkten gerecht zu werden. Der Online-Einzelhandel befindet sich jedoch außerhalb Südafrikas und Kenias noch in einem frühen Stadium, hauptsächlich aufgrund von Herausforderungen bei der letzten Meile der Logistik und der Verbraucherpräferenz, verderbliche Waren vor dem Kauf zu prüfen. Fachgeschäfte wie Reformhäuser und Bio-Lebensmittelhändler bedienen Nischenmärkte, indem sie Produkte wie laktosefreie, probiotische oder pflanzliche Optionen anbieten.

Geografische Analyse

Südafrika führte den Markt im Jahr 2025 an und erfasste 29,21 Prozent des Marktwerts. Diese Leistung wurde durch einen Milchsektor mit einem Bruttowert von etwa ZAR 25 Milliarden (USD 1,39 Milliarden) im Jahr 2023 und rund 984 gewerblichen Milcherzeugern unterstützt [3]Quelle: US-Landwirtschaftsministerium, "Nigeria: Überblick über den Milchmarkt und US-Exportmöglichkeiten," fas.usda.gov. Etwa 10 Verarbeiter, darunter Clover, Lactalis, Danone, Nestlé und Woodlands, kontrollierten 70 Prozent des Volumens und schufen eine moderat konsolidierte Wettbewerbslandschaft. Ultrahocherhitzte (UHT) und sterilisierte Milch machten 28 Prozent der Rohmilchverwendung aus, während fermentierte Produkte wie Maas und Joghurt 15 Prozent ausmachten. Die Einzelhandelsumsätze von UHT-Milch stiegen in den 12 Monaten bis Juli 2024 um 1,6 Prozent, und die Produktion von gesüßter, aromatisierter oder gefärbter Milch stieg in den ersten neun Monaten des Jahres 2024 um 9 Prozent. Ein Maul-und-Klauenseuche-Ausbruch im Jahr 2024 betraf 37 Betriebe in KwaZulu-Natal und dem Ostkap, was zur Keulung von etwa 430 Rindern und vorübergehenden Bewegungsbeschränkungen führte, die Lieferungen verzögerten. Lactalis South Africa führte 2024 seine Parmalat Protein-Reihe ein und bietet Proteinjoghurt und Proteinmilch für fitnessorientierte Verbraucher an.

Nigeria wird voraussichtlich das am schnellsten wachsende Segment sein, mit einer jährlichen Wachstumsrate von 7,87 Prozent bis 2031. Dieses Wachstum wird durch die im Juni 2024 eingeführte Nationale Milchwirtschaftspolitik angetrieben, die darauf abzielt, die heimische Produktion zu steigern und die jährliche Milchimportrechnung des Landes in Höhe von USD 1,5 Milliarden zu reduzieren. Die heimische Produktion erreichte 2024 600.000 Tonnen und hinterließ eine erhebliche Versorgungslücke, die durch Importe von fetthaltiger Milchpulver und UHT-Milch gefüllt wird. Im Jahr 2025 erwarb UAC of Nigeria Chi Limited, den Eigentümer der Marken Hollandia-Joghurtgetränk und Chivita-Saft, von The Coca-Cola Company, was auf eine Konsolidierung und erhöhte Investitionen in die lokale Fertigung hindeutet.

Weitere bemerkenswerte Entwicklungen umfassen den ägyptischen Markt, auf dem trinkbarer Joghurt einen Anteil von 59 Prozent der Kategorie hält und durch Exporte in über 40 internationale Märkte unterstützt wird. Das Unternehmen betreibt 39 Vertriebszentren und beliefert 243.000 Einzelhandelsgeschäfte, wobei moderne Einzelhandelsketten mit traditionellen Lebensmittelhändlern kombiniert werden. Juhayna's Produktportfolio umfasst Frischmilch (58 Prozent Anteil bei einfacher Milch, 51 Prozent Anteil bei aromatisierter Milch), griechischen und gerührten Joghurt (30 Prozent Anteil bei löffelbarem Joghurt) sowie pflanzliche Mandelgetränke unter der Marke N&G. In Kenia hält Brookside Dairy, an dem Danone einen Anteil von 40 Prozent hält, 40 bis 45 Prozent des verarbeiteten Milchvolumens. Das Unternehmen bezieht Milch von mehr als 200.000 Landwirten in 27 Landkreisen.

Regulatorisches Umfeld

Die Regulierung von Milchgetränken in ganz Afrika wird durch ein mehrschichtiges Normenumfeld geprägt, das nationale Behörden, regionale Wirtschaftsgemeinschaften und die kontinentale Harmonisierung umfasst. Im Februar 2025 verabschiedete die Afrikanische Union die Satzung zur Gründung der Africa Food Safety Agency (AfFSA), die Risikobewertung für Lebensmittelsicherheit und Datenaustausch als kontinentweiten Bezugspunkt für Mitgliedstaaten und grenzüberschreitenden Handel positioniert.

Hinsichtlich der Normen orientieren sich Verarbeiter in der Regel an den Codex-Grundsätzen und erfüllen zugleich regionale und aufkommende afrikanische Normen für Produktdefinitionen, mikrobiologische und chemische Grenzwerte, Kennzeichnung und Verarbeitungsanforderungen. In Ostafrika bieten harmonisierte EAC-Normen (zum Beispiel EAS 27 für UHT-Milch und verwandte Milchstandards) eine Compliance-Grundlage für Produkte, die innerhalb des Blocks im Umlauf sind. Auf kontinentaler Ebene treibt ARSO afrikanische Milchstandards voran, darunter DARS 1049:2025 für UHT-Milch und DARS 1057-2025 für Joghurt-Spezifikationen, neben Ballotierungsaktivitäten Ende 2025 für weitere Entwürfe milchbezogener Normen, die beeinflussen können, wie schnell Marken dieselben Formulierungen und Verpackungsaussagen über mehrere afrikanische Märkte hinweg skalieren können.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette reicht von Futter- und Tiergesundheitsvorleistungen über die landwirtschaftliche Erzeugung (in vielen Märkten überwiegend durch Kleinbauern), Milchsammlung und Kühlung, Transport zu Verarbeitern, Herstellung (Fermentation, UHT und wertschöpfende Formulierung), Verpackungsumwandlung oder -beschaffung bis hin zum Vertrieb über modernen Handel, traditionellen Handel und Außer-Haus-Verzehr. Eine strukturelle Trennung besteht weiterhin zwischen informellen Frischmilchkanälen und formellen Verarbeitern, die eine Mischung aus einheimischer Milch und importierten Pulvern verwenden, um Saisonalität, Qualitätsschwankungen und Lücken in der Kühlkette zu bewältigen. Diese Reibungspunkte erhöhen die Bedeutung von Sammelstellen, Kühltanks und Qualitätsprüfungen als Kontrollinstanzen für fermentierte und funktionelle Getränke, bei denen die Stabilität lebender Kulturen und die Sicherheitskonformität zentral sind.

Im Jahr 2026 deuteten mehrere Investitionen auf eine fortgesetzte Verschiebung in Richtung vertikaler Integration und agroindustrieller Plattformen hin, die Futtermittel, Herdenmanagement und Verarbeitungskapazität verbinden. Nigerias NSIA unterzeichnete im März 2026 ein Memorandum of Understanding mit Asset Green Ltd für eine integrierte Milchviehproduktions- und -verarbeitungsplattform im Wert von 496 Millionen USD, einschließlich eines großangelegten Betriebs und Verarbeitungsanlagen. Im Juni 2026 gab Pure Dairy Herds einen Milchviehbetrieb und Verarbeitungskomplex im Wert von 250 Millionen USD im Bundesstaat Ogun bekannt. Im südlichen Afrika unterstreicht die Übernahme von Ladismith Cheese durch Woodlands Dairy im Mai 2026 (rund 50 Millionen USD) die Konsolidierung rund um Verarbeitungsumfang und die Nutzung von Zutaten oder Nebenprodukten (Käse, Butter, Pulver), die die Ökonomie der Getränkeformulierung und die Versorgungsresilienz unterstützen kann.

Wettbewerbslandschaft

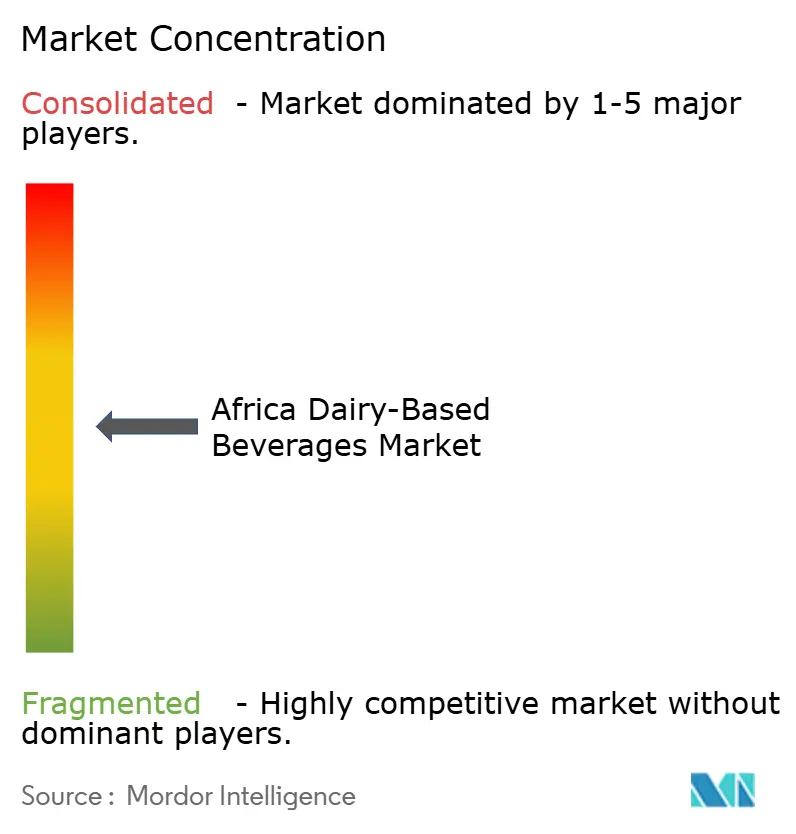

Der afrikanische Markt für Milchgetränke ist moderat konzentriert. Multinationale Unternehmen, darunter Danone, Nestlé und Lactalis, konkurrieren mit bedeutenden regionalen Akteuren wie Juhayna, Brookside, Clover und FrieslandCampina WAMCO. In Südafrika kontrollieren etwa 10 Verarbeiter 70 % des Marktvolumens. In Nigeria und Kenia hingegen ist der Markt stärker fragmentiert, wobei informelle Händler und handwerkliche Molkereien erhebliche Anteile halten, insbesondere in ländlichen Gebieten.

Vertikale Integration ist zu einer Schlüsselstrategie im Markt geworden und umfasst die Kühlinfrastruktur auf Betriebsebene bis hin zu Einzelhandelsvertriebsnetzen. Juhayna betreibt beispielsweise vier Werke und 39 Vertriebszentren, während Brookside von über 200.000 Landwirten bezieht und im Juli 2025 Kenianische Schilling (KSh) 112 Millionen (USD 867.000) in Kühltanks investierte. Aseptische Verpackungstechnologie, lizenziert von Tetra Pak und SIG Combibloc, ermöglicht die Umgebungstemperaturverteilung und beseitigt die Abhängigkeit von unzuverlässigen Kühlkettensystemen. Dies bietet einen Wettbewerbsvorteil in Regionen, in denen die Kühlinfrastruktur nicht ausreicht, um die Nachfrage zu decken.

Chancen bestehen in den laktosefreien und pflanzlichen Segmenten, wo die lokale Produktionskapazität Schwierigkeiten hat, die wachsende Verbrauchernachfrage zu decken. Diese Lücke zwingt Einzelhändler, hochpreisige Alternativen aus Europa und Asien zu importieren. Brookside's Einführung von Mandelmilch im Jahr 2023 und Juhayna's pflanzliche Marke N&G zeigen, wie etablierte Akteure diversifizieren, um strukturelle Einschränkungen im Milchmarkt zu bewältigen. Kleinere Akteure wie Inyange Industries in Ruanda und Pearl Dairy Farms in Uganda nutzen lokale Beschaffung und regionale Geschmackspräferenzen, um mit größeren multinationalen Unternehmen zu konkurrieren. Begrenzter Zugang zu Kapital und fortschrittlicher Technologie stellt jedoch weiterhin erhebliche Herausforderungen für diese kleineren Unternehmen dar. Die Einhaltung von Vorschriften spielt ebenfalls eine entscheidende Rolle bei der Gestaltung der Wettbewerbsdynamik. Die Einhaltung der Codex-Alimentarius-Standards, einschließlich mikrobieller Grenzwerte und Aflatoxin-Schwellenwerte, ist unerlässlich. Die Importgenehmigungsbeschränkungen des Kenya Dairy Board von 2023 bis 2025 für Brookside's ugandische Milch veranschaulichen beispielsweise, wie regulatorische Standards als nichttarifäre Handelshemmnisse innerhalb des Marktes wirken können.

Marktführer der afrikanischen Milchgetränkebranche

Danone S.A.

Nestlé S.A.

Clover Industries Ltd

Lactalis Group

Brookside Dairy Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine wesentliche Chance besteht im Aufbau lokaler Milchpools und Verarbeitungskapazitäten, um die Importabhängigkeit zu verringern und die breitere Verteilung margenstärkerer Milchgetränke (fermentiert, funktionell und ambient) zu unterstützen. Im Jahr 2026 liefert die Pipeline integrierter Milchwirtschaftsinvestitionen sichtbare Belege: die Plattform von Nigerias NSIA und Asset Green im Wert von 496 Millionen USD im März 2026 sowie der im Juni 2026 angekündigte Komplex von Pure Dairy Herds im Wert von 250 Millionen USD im Bundesstaat Ogun. Tansanias Modernisierungsagenda verfolgt einen ähnlichen Fokus, wobei das Tanzania Dairy Board eine Roadmap für 2025 bis 2035 im Wert von rund 200,72 Millionen USD vorstellte, einschließlich Pläne für 150 neue Milchsammelstellen. Zusammen zielen diese Programme darauf ab, Engpässe zu beheben, die die gleichmäßige Versorgung mit Joghurtgetränken, probiotischer Milch und laktosereduzierten Linien beeinträchtigen.

Es gibt auch angrenzenden Freiraum bei der Skalierung von haltbaren und laktosereduzierten Angeboten, die zu Infrastrukturbeschränkungen passen und zugleich die adressierbare Verbraucherbasis erweitern. Ambiente Verarbeitungs- und Verpackungslösungen, die die Abhängigkeit von der Kühlkette verringern, unterstützen die Verteilung im Landesinneren, und Investitionen in Sammelstellen und Anlagenmodernisierungen verbessern die Qualitätskonsistenz für Getränke mit lebenden Kulturen. Finanzierung und öffentliche Programme können die Einstiegspunkte für Ausrüstungslieferanten, Lohnabfüller und Marken weiter erweitern, während Verarbeiter ihre UHT-, Fermentationskontroll- und Verpackungsfähigkeiten aufrüsten.

Aktuelle Branchenentwicklungen

- April 2026: Nestle Nigeria unterzeichnete ein Memorandum of Understanding mit der nigerianischen Bundesregierung zur Einrichtung eines Dairy Skills Development Centre mit Schwerpunkt auf Viehgenetik und Milchproduktivität. Das Zentrum unterstützt Bemühungen zur Verbesserung der lokalen Milchqualität und Versorgungskonsistenz und speist die Pläne der Verarbeiter, ihre Portfolios an wertschöpfenden Milchgetränken zu erweitern, während die Abhängigkeit von importierten Vorleistungen verringert wird.

- März 2026: NSIA unterzeichnete ein Memorandum of Understanding mit Asset Green Ltd für eine integrierte Milchviehproduktions- und -verarbeitungsplattform im Wert von 496 Millionen USD in Nigeria, einschließlich eines großangelegten Betriebs und Verarbeitungsanlagen. Dieses Projekt zielt auf Engpässe in landwirtschaftlicher Produktion, Sammlung und Verarbeitung ab, um die Skalierung von Joghurtgetränken und probiotischen Getränken über Märkte hinweg zu ermöglichen.

- November 2024: Clover brachte neue Milchgetränke in Südafrika auf den Markt, darunter 1-Liter-UHT-Varianten aromatisierter Milch (Schokolade und Erdbeere) mit zugesetztem Vitamin D und Kalzium ohne Zuckerzusatz sowie Tropika Drinking Yoghurt mit tropischen Fruchtaromen. Die Einführungen stärkten die Premiumisierung in Mainstream-Kanälen und erweiterten funktionelle und aromatisierte Angebote, die mit kommodifizierter Frischmilch konkurrieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt trinkfertige Milchgetränke, die in ganz Afrika verkauft werden, auf Milchbasis oder fermentierter Milchbasis, und die als Getränke über Gastronomie- und Einzelhandelskanäle konsumiert werden.

Ausschlüsse: Pflanzenbasierte Getränke und nicht-milchbasierte Nährstoffgetränke sind ausgeschlossen, auch wenn sie im Einzelhandel neben Milchgetränken platziert sind.

Übersicht der Segmentierung

- Nach Produkttyp

- Probiotische Milch

- Joghurtgetränk

- Kefir und andere fermentierte Milchgetränke

- Sonstige

- Nach Fettgehalt

- Vollmilch/Fetthaltig

- Fettarm

- Entrahmt/Fettfrei

- Nach Verpackungstyp

- Kartons

- Flaschen

- Beutel

- Dosen

- Sonstige

- Nach Vertriebskanal

- Außer-Haus-Konsum

- Heimkonsum

- Supermärkte / Verbrauchermärkte

- Convenience-Stores

- Fachgeschäfte

- Online-Einzelhandelsgeschäfte

- Sonstige

- Nach Geografie

- Südafrika

- Ägypten

- Nigeria

- Kenia

- Übriges Afrika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Schreibtischarbeit beginnt mit dem Aufbau einer verlässlichen Faktenbasis zu Milchproduktion, Handelsströmen und Konsumsignalen, die über afrikanische Länder hinweg verglichen werden können. Wir stützen uns auf öffentliche Quellen wie FAOSTAT, UN Comtrade, Weltbank-Indikatoren, Veröffentlichungen nationaler Statistikbehörden sowie Publikationen von Zoll- und Normungsgremien, um Volumina, Importabhängigkeit und Preisrichtung zu verankern.

Anschließend werden unterstützende Informationen aus Geschäftsberichten von Unternehmen, Investorenpräsentationen, Verbandswebsites und seriöser Presseberichterstattung überprüft, um Kategorieeinführungen, Verpackungsveränderungen und Änderungen der Vertriebswege zu verstehen. Bei Bedarf nutzen wir auch kostenpflichtige Abonnements für Unternehmensfinanzdaten und -informationen sowie eine Datenbank auf Sendungsebene für Import und Export, um grenzüberschreitende Bewegungen zu überprüfen und wichtige Korridore abzubilden. Diese Schreibtischquellen sind nicht erschöpfend, und während der Datenerhebung, Validierung und Forschungsklärung werden zusätzliche Referenzen herangezogen.

Primärinterviews und Befragungen

Primärarbeit wird eingesetzt, um zu bestätigen, was Sekundärquellen nicht klar zeigen können, insbesondere den Ländermix, die Kanalaufteilung und realistische Preisbänder nach Produkttyp. Wir sprechen mit einer Bandbreite von Herstellern, Vertriebspartnern, Teilnehmern des modernen und traditionellen Handels sowie Kategoriespezialisten in wichtigen afrikanischen Märkten und gleichen anschließend Unterschiede durch Nachfassprüfungen ab, damit die Annahmen praxisnah bleiben.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 36% | CXOs: 14% | |

| Mid-Tier: 47% | Funktions-/Bereichsleiter: 40% | |

| Kleinere Akteure: 17% | Manager: 46% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung basiert auf einer Top-Down- und Bottom-Up-Logik in einem verbundenen Modell. Der Top-Down-Aufbau beginnt bei den Nachfragepools für Milchgetränke auf Länderebene, wo Produktions- und Handelsdaten rekonstruiert und anschließend anhand von Konsumindikatoren geformt werden, bevor die Gesamtsummen in Kategorien milchbasierter Getränke aufgeteilt werden.

Um das Modell fundiert zu halten, bestätigen wir die Gesamtsummen mittels selektiver Bottom-Up-Prüfungen, wie zum Beispiel stichprobenartiger Preis-pro-Liter-Bänder nach Format, Kanalmix-Prüfungen sowie Verkaufsmustern von Lieferanten und Vertriebspartnern, soweit verfügbar. Wenn Daten für kleinere Länder dünn sind, werden Lücken durch Proxying anhand von Importabhängigkeit, Urbanisierung und Verhalten benachbarter Märkte behandelt und anschließend nach Primärfeedback korrigiert.

Wichtige Inputs, die das Modell steuern, umfassen Signale zur Milchgetränkeproduktion und -verwertung, Import- und Exportströme für Milchgetränke und verwandte Milchbasen, die Richtung des Pro-Kopf-Milchkonsums, den Einzelhandelsdurchdringungsgrad von gekühlten gegenüber ambienten Packungen sowie den Verpackungsmix wie Kartons versus Flaschen und Beutel, der die Preisgestaltung beeinflusst. Für Prognosen wird eine Szenarioanalyse verwendet, bei der Nachfrage- und Preispfade gegenüber Inflation, Erschwinglichkeit und der von Branchenteilnehmern diskutierten Erweiterung der Kühlkette stresstestet werden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand unabhängiger Signale überprüft, wie zum Beispiel dem implizierten Pro-Kopf-Literverbrauch in Schwerpunktländern und erwarteten Preis-pro-Liter-Bereichen nach Verpackungstyp und Kanal. Große Abweichungen lösen eine zweite Überprüfung aus, bei der Annahmen erneut getestet werden und bei Bedarf Nachfassgespräche geführt werden, um den spezifischen Treiber, der die Lücke verursacht hat, erneut zu validieren.

Vor der Freigabe durchlaufen Modell und Ausarbeitung eine mehrstufige Analystenprüfung, damit Berechnungslogik, Einheiten und länderübergreifende Zusammenfassungen konsistent bleiben. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden vorgenommen, wenn ein wesentliches Ereignis Handelsströme, Preisgestaltung oder Regulierung verändert, gefolgt von einer letzten Durchsicht vor der Auslieferung, um die Sichtweise aktuell zu halten.

Vergleich der Marktgrößenbestimmung von Mordor Intelligence für Milchbasierte Getränke in Afrika mit anderen veröffentlichten Schätzungen

Unterschiedliche veröffentlichte Schätzungen für milchbasierte Getränke in Afrika können variieren, da die Kategoriegrenze nicht immer einheitlich behandelt wird und Preisannahmen über Länder und Verpackungsformate hinweg unterschiedlich angewendet werden. Auch das Timing spielt eine Rolle, da Inflation, Zeitpunkte der Währungsumrechnung und Handelsstörungen die Wertgröße verändern können, selbst wenn die Volumina stabil bleiben.

Durch die Verfolgung wichtiger Nachfragesignale und die Aktualisierung der Zeitpunkte für Währungsannahmen hält Mordor Intelligence die Schätzung an Milchgetränkevolumina in Litern und realistischen Preis-pro-Liter-Bändern nach Kanal gebunden, während einige Quellen offenbar breitere Milchkategorien mit einbeziehen oder aggressives Wertwachstum ohne Abstimmung von Verpackungs- und Ländermix anwenden.

Vergleich der Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 4,62 Mrd. USD (2026) | |

| Regionale Beratungsgesellschaft A | 9,91 Mrd. USD (2025) | Verwendet einen breiteren Umfang für den Nahen Osten und Afrika sowie einen anderen Produktkorb, der zusätzliche Milchgetränkegruppierungen einschließt, was den Gesamtwert im Vergleich zu einer reinen Afrika-Getränkedefinition erhöht. |

| Fachverlag B | 22,90 Mrd. USD (2024) | Scheint einen deutlich breiteren Satz an Milchwertpools zu erfassen und wendet höhere Wertwachstumsannahmen an, was den reinen Getränkemarkt überzeichnen kann, wenn Verpackungsmix und Erschwinglichkeit nach Land nicht eingeschränkt werden. |

Die Streuung zwischen den drei Werten resultiert größtenteils aus der geografischen Abdeckung und dem Punkt, an dem die Produktgrenze gezogen wird, gefolgt von der Art der Preisumrechnung und -projektion. Wenn der Umfang auf Afrika beschränkt bleibt und das Modell an Volumen und kanalbasierte Preisgestaltung verankert ist, bleibt die resultierende Zahl leichter nachvollziehbar und Jahr für Jahr reproduzierbar.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der afrikanische Markt für Milchgetränke im Jahr 2031 erreichen?

Es wird prognostiziert, dass er bis 2031 USD 6,42 Milliarden erreichen wird, mit einer CAGR von 6,8 %.

Welches Land wird voraussichtlich bis 2031 die höchste Wachstumsrate verzeichnen?

Nigeria soll mit einer CAGR von 7,87 % wachsen, unterstützt durch seine Nationale Milchwirtschaftspolitik von 2024.

Welche Produktkategorie führt derzeit die Umsatzbeiträge an?

Joghurtgetränk hielt 27,43 % des Umsatzes 2025 und ist damit die größte Kategorie.

Wie bedeutsam ist Laktoseintoleranz für die Marktstrategie?

Da die Intoleranzraten in mehreren afrikanischen Ländern über 80 % liegen, bringen Verarbeiter zunehmend laktosefreie und pflanzliche Linien auf den Markt, um empfindliche Verbraucher anzusprechen.

Welches Verpackungsformat gewinnt am schnellsten Marktanteile?

Beutel sollen mit einer CAGR von 7,72 % wachsen, angetrieben durch niedrigere Kosten und Bequemlichkeit für den mobilen Konsum.

Seite zuletzt aktualisiert am: