Größe und Marktanteil des Malaysia-Rechenzentrums-Rack-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

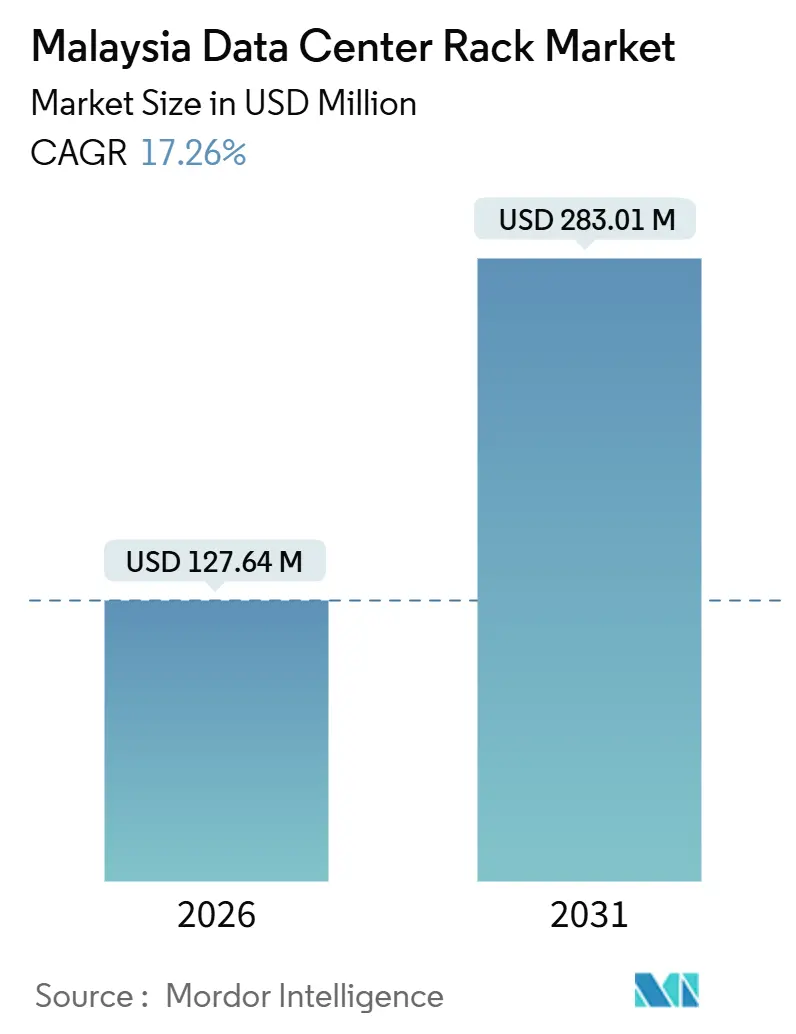

| Marktgröße (2026) | 127.64 Millionen US-Dollar |

| Marktgröße (2031) | 283.01 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.26% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Malaysia-Rechenzentrums-Rack-Marktes von Mordor Intelligence

Die Marktgröße des Malaysia-Rechenzentrums-Rack-Marktes beläuft sich im Jahr 2026 auf 127,64 Millionen USD und soll bis 2031 auf 283,01 Millionen USD anwachsen, was einer CAGR von 17,26 % entspricht. Die Beschleunigung des Malaysia-Rechenzentrums-Rack-Marktes ist eng verknüpft mit Hyperscale-Cloud-Zusagen in Höhe von 16 Milliarden USD, der Verbreitung von Workloads der Künstlichen Intelligenz (KI), die Rack-Dichten von 30 Kilowatt und mehr erfordern, sowie staatlichen Datenlokalisierungsvorgaben, die inländische Bereitstellungen vorschreiben. Neue Kapazitätsanfragen betonen geschlossene Gehäuse, die Flüssigkeitskühlung, Warmgangcontainment und intelligente Stromverteilung integrieren und es Betreibern ermöglichen, die Rechendichte auf dem gleichen Flächenbedarf zu verdreifachen. Gleichzeitig stimulieren Edge-Rechenzentren an 5G-Standorten die Nachfrage nach Halb-Rack- und Wandmontageformaten, die Temperaturschwankungen von mehr als 20 Grad Celsius tolerieren. Die Wettbewerbsdifferenzierung verlagert sich von der einfachen Blechfertigung hin zu Rack-Ebenen-Telemetrie, vorausschauender Wartungsanalyse und integrierter Leckageerkennung, die es Lieferanten ermöglichen, ungeplante Ausfallzeiten zu begrenzen und die Gesamtbetriebskosten zu senken.

Wichtigste Erkenntnisse des Berichts

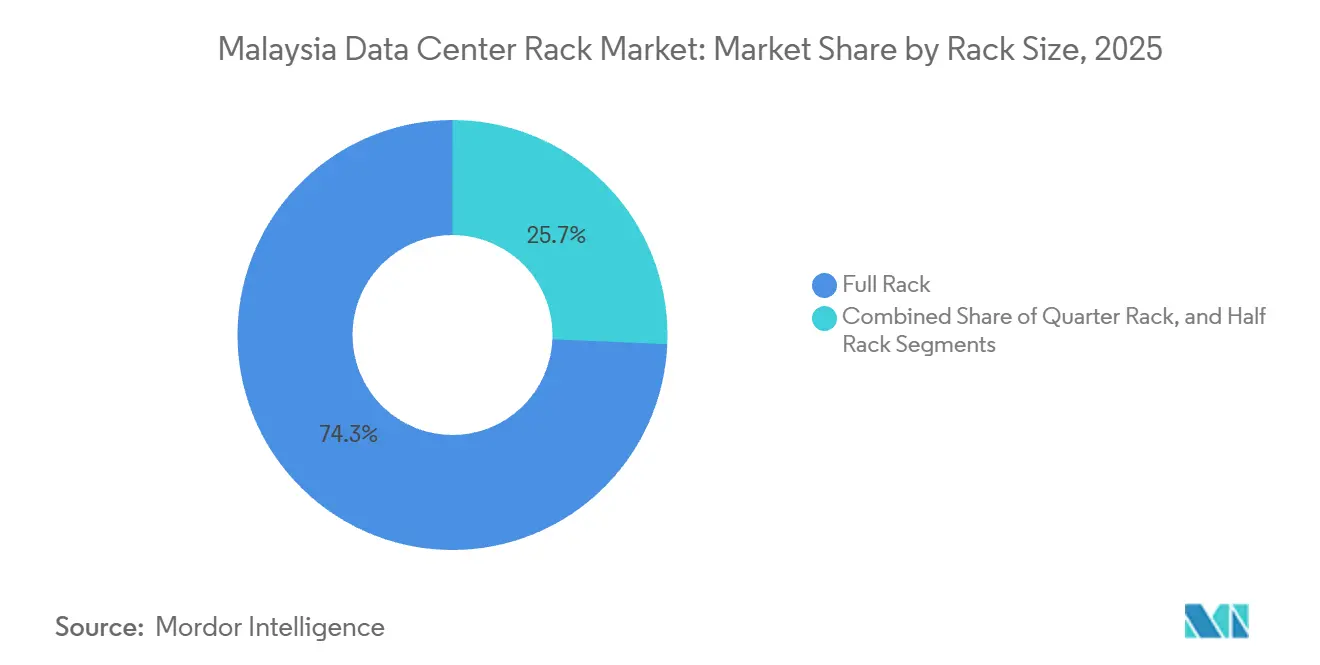

- Nach Rack-Größe erzielten Voll-Racks im Jahr 2025 einen Umsatzanteil von 74,32 %, während Halb-Racks bis 2031 voraussichtlich mit einer CAGR von 18,53 % wachsen werden.

- Nach Rack-Typ entfielen auf geschlossene Gehäuse 79,33 % des Umsatzes im Jahr 2025, und sie verzeichnen bis 2031 eine CAGR von 18,47 %.

- Nach Tier-Typ führten Tier-3-Einrichtungen mit einem Nachfrageanteil von 56,21 % im Jahr 2025, wobei Tier-4-Infrastruktur mit einer CAGR von 18,12 % das schnellste Wachstum verzeichnet, da Finanzdienstleister und Regierungsbehörden fehlertolerante Konzepte anstreben.

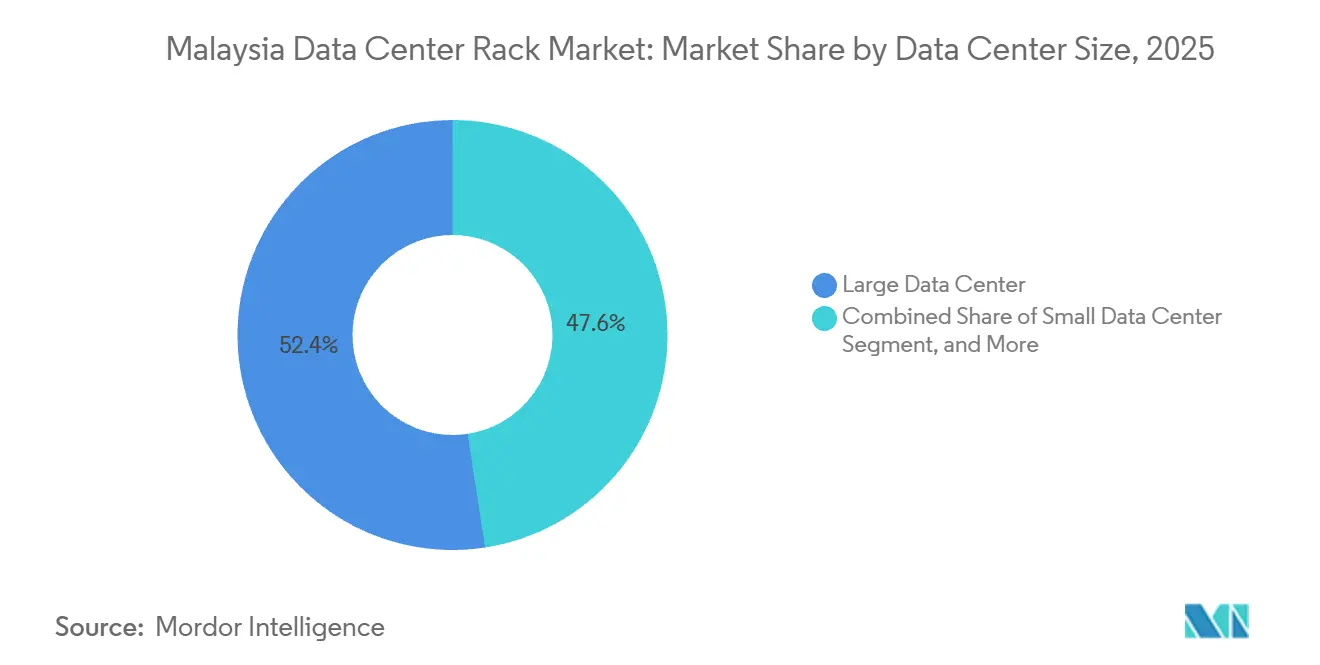

- Nach Rechenzentrumsgröße entfielen auf große Einrichtungen 52,42 % des Umsatzes im Jahr 2025, jedoch expandieren Hyperscale-Standorte mit mehr als 100 Megawatt bis 2031 mit einer CAGR von 18,71 %.

- Nach Rechenzentrums-Typ hielt Colocation im Jahr 2025 einen Anteil von 51,53 %, obwohl Hyperscaler und Cloud-Dienstleister mit einer CAGR von 18,82 % am schnellsten bis 2031 wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Malaysia-Rechenzentrums-Rack-Markt

Analyse der Treiberwirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Cloud- und Hyperscale-Investitionen | +5.2% | National, konzentriert im Klang Valley und Johor | Mittelfristig (2–4 Jahre) |

| Zunahme von KI-Workloads, die hochdichte Racks erfordern | +4.1% | National, mit früher Einführung in Cyberjaya und Iskandar | Mittelfristig (2–4 Jahre) |

| Staatliche Datenlokalisierungsrichtlinien und MSC-3.0-Anreize | +3.3% | National, am stärksten in den ausgewiesenen MSC-Malaysia-Zonen | Langfristig (≥ 4 Jahre) |

| Wachsende Dominanz des 5G-Netzes | +2.8% | National, mit städtisch-ländlichem Gefälle | Kurzfristig (≤ 2 Jahre) |

| Ausbau des Glasfaser-Konnektivitätsnetzes | +1.4% | National, mit Schwerpunkt auf unterversorgten Regionen | Mittelfristig (2–4 Jahre) |

| Expansion von Edge-Rechenzentren entlang ländlicher Telekommunikationstürme | +1.2% | Ländliche und semi-städtische Gebiete, Sabah und Sarawak | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Cloud- und Hyperscale-Investitionen

Malaysia beherbergt mehr als 16 Milliarden USD an angekündigten Cloud- und KI-Investitionen von Amazon Web Services, Google Cloud, Microsoft und Oracle.[1]Amazon Web Services, "AWS kündigt Pläne für eine neue AWS-Region in Malaysia an," aws.amazon.com Jeder Hyperscaler legt wiederholbare Rack-Stücklisten fest, die 400-Gigabit-Spine-Switches, Flüssigkeitskühler-Verteiler und fortschrittliches Kabelmanagement integrieren und Dichten von 30 Kilowatt und mehr ermöglichen, während der Installationsaufwand um 20 % reduziert wird. Vorab ausgehandelte Volumenverpflichtungen verkürzen die Beschaffungszyklen für Rack-Anbieter, komprimieren aber auch die Hardware-Margen, da Hyperscaler jede Unterbaugruppe mit Open-Source-Alternativen vergleichen. Das Ausmaß dieser Verpflichtungen hebt den Malaysia-Rechenzentrums-Rack-Markt in den erstrangigen Status innerhalb Südostasiens und ermutigt lokale Tochtergesellschaften globaler Banken, latenzsensitive Workloads von Singapur nach Cyberjaya zu verlagern. Regionale Lieferketten reagieren, indem sie neue Blechhersteller in Johor und Penang qualifizieren und damit Frachtkosten senken sowie eine diversifizierte Lieferantenbasis schaffen. Da neue Cloud-Regionen in Betrieb gehen, wenden sich Hyperscaler Energiebezugsverträgen aus erneuerbaren Quellen zu und steigern indirekt die Nachfrage nach Rack-Controllern, die Echtzeit-Energieverbrauch und Kohlenstoffintensität melden.

Zunahme von KI-Workloads, die hochdichte Racks erfordern

Trainingscluster für Künstliche Intelligenz verschieben die Rack-Leistungsbudgets von 10 Kilowatt auf 150 Kilowatt und zwingen Betreiber zur Einführung von Direkt-zum-Chip- oder Hintertor-Wärmetauscher-Kühlung. STT GDC implementierte 150-Kilowatt-Racks in Cyberjaya und erzielte eine partielle Energieverbrauchseffektivität (Power Usage Effectiveness, PUE) von 1,15. [2]Quelle: STT Global Data Centres, "Malaysia-Rechenzentren," sttelemediagdc.com Hewlett Packard Enterprise bietet lüfterlose Flüssigkeitskühlung, die die Kohlenstoffemissionen im Vergleich zu luftgekühlten Konfigurationen um 90 % senkt. Supermicros DLC-2-Kühlmittelverteilungseinheit fasst 250 Kilowatt pro Rack und erzielt 40 % Energieeinsparungen. Diese Durchbrüche zwingen Rack-Hersteller zur Neugestaltung von Gehäusen mit Leckageerkennungskanälen, redundanten Schnellkupplungen und Verteiler-Montageschienen, was die Stückliste um 30 % bis 50 % erhöht, Betreibern jedoch ermöglicht, die Rechendichte pro Quadratmeter zu verdreifachen. Da KI-Workloads eine deterministische Wärmeantwort erfordern, integrieren Lieferanten faseroptische Temperatursensoren, die Rückmeldungen im Submillisekunden-Bereich liefern und sicherstellen, dass Grafikprozessoren bei raschen Lastschwankungen innerhalb sicherer Schwellenwerte bleiben.

Staatliche Datenlokalisierungsrichtlinien und MSC-3.0-Anreize

Malaysias Datenlokalisierungsregeln schreiben die inländische Speicherung sensibler Finanz-, Gesundheits- und Behördendaten vor, während der MSC-3.0-Rahmen zehnjährige Steuerbefreiungen und Einfuhrzollbefreiungen auf Rechenzentrumsausrüstung bietet. [3]Quelle: Malaysia Digital Economy Corporation, "Malaysias digitale Katalysatorprogramme," mdec.my Diese Anreize senken die Gesamtbetriebskosten im Vergleich zu Rechtsordnungen ohne ähnliche Zugeständnisse um bis zu 20 % und lenken die Beschaffung auf geschlossene Gehäuse, die Compliance-Prüfungen vereinfachen, indem Mieter-Hardware auf Rack-Ebene getrennt wird. Betreiber wie AIMS und STT GDC haben ihre Campusse auf 50 Megawatt bzw. 130 Megawatt erweitert und dabei ausdrücklich MSC 3.0 als entscheidenden Faktor für die Kapazitätszuweisung angeführt. Equinix' Rechenzentrum KL1 in Cyberjaya, das für 900 Gehäuse ausgelegt ist, entspricht den Compliance-Anforderungen im Finanzdienstleistungsbereich durch biometrische Zugangskontrolle auf Rack-Ebene. Obwohl die Lokalisierung für Bankdaten klar ist, bestehen Unklarheiten beim KI-Modell-Trainingsdatenverkehr, was zu hybriden Architekturen führt, die Datensätze zwischen Malaysia und Singapur spiegeln. Diese Dual-Standort-Strategie erhöht die Rack-Nachfrage, da jede replizierte Arbeitslast ein redundantes Gehäuse erfordert.

Wachsende Dominanz des 5G-Netzes

Digital Nasional Berhad erreichte bis Ende 2024 eine 5G-Bevölkerungsabdeckung von 80 %, und U Mobile schaltete im Januar 2025 Malaysias zweites 5G-Netz frei. Anwendungen mit extrem niedriger Latenz, einschließlich autonomer Fahrzeuge und intelligenter Fertigung, sind auf Edge-Micro-Rechenzentren an Turmstandorten angewiesen. EdgePoint Infrastructure arbeitet mit CelcomDigi zusammen und setzt Halb-Rack-Gehäuse ein, die gegen Feuchtigkeit und Temperaturschwankungen von mehr als 20 Grad Celsius geschützt sind. Obwohl der Umsatz pro Rack an Edge-Standorten 40 % unter dem in zentralisierten Colocation-Hubs liegt, zwingt der landesweite 5G-Ausbau Betreiber zur Standardisierung auf robuste, vorintegrierte Gehäuse, die die Feldinstallationszeit von zwei Tagen auf vier Stunden reduzieren. Rack-Anbieter bündeln nun Fernverwaltungs-Firmware, Umgebungssensoren und Antivibrationshalterungen, sodass ein einziger Techniker einen Edge-Standort in Betrieb nehmen kann, anstatt der zuvor erforderlichen drei.

Analyse der Hemmniswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verzögerungen bei Stromnetz-Upgrades, die zu Bereitstellungsengpässen führen | -2.1% | Klang Valley, Cyberjaya, Shah Alam | Kurzfristig (≤ 2 Jahre) |

| Geringe Verfügbarkeit qualifizierten Rechenzentrumspersonals | -1.7% | National, besonders ausgeprägt in Tier-2-Städten | Mittelfristig (2–4 Jahre) |

| Zunehmende Cybersicherheitsbedrohungen und Ransomware | -0.9% | National, konzentriert in Colocation- und Unternehmenssegmenten | Mittelfristig (2–4 Jahre) |

| Steigende Grundstückspreise im Klang-Valley-Korridor | -0.8% | Klang Valley, Cyberjaya, Shah Alam, Selangor | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verzögerungen bei Stromnetz-Upgrades, die zu Bereitstellungsengpässen führen

Tenaga Nasional Berhad prognostiziert einen Strombedarf für Rechenzentren von 5.000 Megawatt bis 2035, doch Umspannwerk-Upgrades in Cyberjaya und Shah Alam bleiben hinter den Kapazitätsreservierungen zurück. Betreiber berichten von Vorlaufzeiten von 18 bis 24 Monaten für neue Netzanschlüsse über 10 Megawatt, was Phasenbauten erzwingt und Finanzierungskosten erhöht. Einige Einrichtungen sind nun auf Diesel- oder Batteriesysteme angewiesen, die die Betriebskosten um 15 % steigern. Der Engpass ist am akutesten bei KI-orientierten Racks mit 150 Kilowatt, die dedizierte Zuleitungen erfordern, die ältere Schaltanlagen nicht aufnehmen können. Johor profitiert von priorisierten Umspannwerk-Bauprojekten im Zusammenhang mit der Wirtschaftszone Iskandar, was Hyperscaler dazu motiviert, Bauprojekte nach Süden zu verlagern und damit künftige Rack-Lieferungen in dieser Region zu konzentrieren.

Geringe Verfügbarkeit qualifizierten Rechenzentrumspersonals

Malaysia hat einen Fehlbedarf von 60.000 Ingenieuren und 26.430 Cybersicherheitsfachleuten, was das Tempo einschränkt, mit dem Betreiber fortschrittliche Racks mit Flüssigkeitskühlung, 400-Gigabit-Netzwerken und vorausschauender Wartungssoftware einsetzen können. Huaweis Schulungszentrum zertifizierte im Jahr 2024 2.000 Spezialisten, doch die Kurse sind eher auf die Anwendungsentwicklung als auf die Infrastruktur ausgerichtet. Die Fluktuationsraten übersteigen 20 %, da Hyperscale-Cloud-Anbieter Gehälter zahlen, die 40 % über dem Colocation-Standard liegen, was mittelgroße Betreiber unterbesetzt lässt. Als Workaround bündeln Rack-Anbieter schlüsselfertige Installation und 24/7-Überwachung in Mietverträgen, wodurch Fachwissen effektiv ausgelagert wird und Einrichtungsteams sich auf kundenorientierte Servicevereinbarungen statt auf komponentenebene Wartung konzentrieren können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rack-Größe: Edge-optimierte Halb-Racks beschleunigen die Einführung

Voll-Racks bleiben das Rückgrat von Hyperscale-Campussen und machen 74,32 % der Lieferungen im Jahr 2025 aus, aber der Malaysia-Rechenzentrums-Rack-Markt verzeichnet, dass Halb-Rack-Einheiten bis 2031 mit einer CAGR von 18,53 % wachsen, da Betreiber die Rechenkapazität auf Mobile-Edge-Standorte ausdehnen. Innerhalb der Rack-Größen-Segmentierung des Malaysia-Rechenzentrums-Rack-Marktes werden Halb-Racks einen wachsenden Anteil beanspruchen, da turmbasierte Micro-Rechenzentren 5G-Backhaul und Echtzeit-Analysen unterstützen. EdgePoint Infrastructures Bereitstellungen mit CelcomDigi validieren die modulare Halb-Rack-Wirtschaftlichkeit, da robuste Gehäuse Temperaturschwankungen standhalten, während die Leistungsbudgets unter 5 Kilowatt gehalten werden.

Halb-Racks der zweiten Generation integrieren unterbrechungsfreie Stromversorgungen, 1,5-Kilowatt-Lithium-Ionen-Akkupacks und Energiegewinnungssensoren, was Standortbesuche reduziert und die Gesamtbetriebskosten um 25 % senkt. Viertel-Racks bleiben unter 10 % Marktanteil, finden aber Verwendung in Einzelhandelsgeschäften und Fabrikhallen, wo lokale Inferenz kamerabasierte Qualitätsprüfungsabläufe beschleunigt. Supermicros GB200 NVL72 packt 72 Grafikprozessoren in ein Voll-Rack und veranlasst Betreiber, Grundrisse neu zu gestalten, um Wärmetauscher-Korridore statt einer Erweiterung der Bruttofläche aufzunehmen. Anbieter konkurrieren durch das Angebot von Zubehör wie Gleitschienensätzen, Kabelkettenführungen und verstellbaren Tiefenrahmen, die es Halb-Racks ermöglichen, verschiedene Server-Gehäuse ohne Nachbearbeitung vor Ort aufzunehmen.

Nach Rack-Typ: Geschlossene Gehäuse verankern thermische Effizienz

Geschlossene Gehäuse generierten 2025 im Malaysia-Rechenzentrums-Rack-Markt 79,33 % des Umsatzes nach Rack-Typ und sollen eine CAGR von 18,47 % aufrechterhalten. Sie dominieren, weil Hyperscale-Mieter Warmgangcontainment, Türperforationsmuster mit mehr als 80 % offener Fläche und adaptive Luftstromblenden fordern, die parasitäre Kühlverluste um bis zu 25 % reduzieren. Der Marktanteil für geschlossene Gehäuse im Malaysia-Rechenzentrums-Rack-Markt wird weiter steigen, da Betreiber Flüssigkeitskühler-Verteiler nachrüsten, die versiegelte Rahmen benötigen, um Kondensation zu vermeiden.

Open-Frame-Racks, die von Universitäten und Ingenieurlaboren aufgrund ihrer Zugänglichkeit bevorzugt werden, hielten einen Anteil von etwa 15 %, können jedoch keine Direkt-Flüssigkühlungsschleifen aufnehmen. Wandmontageformate liegen zwar unter 6 % Marktanteil, wachsen aber mit 16,8 %, da kleine und mittlere Einzelhändler Point-of-Sale-Server in manipulationssicheren Gehäusen einsetzen. Schneider Electrics NetShelter verwendet werkzeuglose Kabelmanagementarme und Hintertor-Wärmetauscher, die 80 % der Rack-Abwärme abführen, bevor sie in den Warmgang gelangt. Vertiv und Rittal integrieren nun Vibrationssensoren und Wärmebildmodule, die drohende Lüfterausfälle anzeigen und ungeplante Ausfallzeiten um 30 % reduzieren. Diese Intelligenzebenen wandeln den Malaysia-Rechenzentrums-Rack-Markt von einem Massenstahl-Segment in eine Plattform für datengesteuerten Betrieb um.

Nach Tier-Typ: Tier 4 breitet sich auf finanzielle Workloads aus

Tier-3-Einrichtungen erbrachten 2025 56,21 % der Rack-Platzierungen mit einer Verfügbarkeit von 99,982 %, doch Tier-4-Standorte expandieren mit einer CAGR von 18,12 %, da die regulatorischen Anforderungen steigen. Infolgedessen wird die Marktgröße des Malaysia-Rechenzentrums-Rack-Marktes für Tier-4-Standorte bis 2031 von einem einstelligen Anteil zu einem wesentlicheren Anteil wachsen. Irix' Kuching 1 erlangte das erste Tier-IV-Constructed-Facility-Zertifikat des Landes und bewies, dass Tier-4-Wirtschaftlichkeit in kostengünstigeren Regionen außerhalb Kuala Lumpurs machbar ist.

Die Risikorichtlinien von Bank Negara Malaysia beziehen sich auf Tier-Standards und drängen Banken dazu, Kernworkloads in 2N+1-redundante Umgebungen zu migrieren. Rack-Anbieter reagieren mit Tier-4-fähigen Gehäusen, die duale Stromschienen, redundante Netzwerktrunkverbindungen und seismische Verstrebungen gemäß IEC 60068-2-6 integrieren. Obwohl die Kapitalkosten pro Rack um 30 % steigen, können Betreiber Prämienmieten erzielen und Amortisationszeiten unter vier Jahren aufrechterhalten. Tier-1- und Tier-2-Fußabdrücke schrumpfen weiter, da veraltete Räume saniert oder stillgelegt werden.

Nach Rechenzentrumsgröße: Hyperscale-Welle definiert Beschaffung neu

Große Einrichtungen zwischen 10 und 50 Megawatt machten 2025 52,42 % des Umsatzes aus, aber Hyperscale-Campusse mit mehr als 100 Megawatt expandieren mit einer CAGR von 18,71 %. Die Marktgröße des Malaysia-Rechenzentrums-Rack-Marktes für Hyperscale-Bauprojekte wird daher andere Größenklassen übertreffen. Amazon Web Services, Google Cloud, Microsoft und Oracle schreiben jeweils Open-Compute-Project-kompatible Rahmen vor, was die Lieferantenlisten auf Anbieter mit OCP-Zertifizierung reduziert.

Diese Hyperscale-Bestellungen priorisieren 400-Gigabit-Netzwerk-Backplanes und werkseitig installierte Sammelschienen-Stromverteilung, was die Installationszeit um 40 % verkürzt. Mittelgroße Standorte zwischen 5 und 10 Megawatt, die häufig regionalen Unternehmen dienen, wachsen mit einer CAGR von 16,9 %, da Regierungsbehörden dedizierte Flächen außerhalb der öffentlichen Cloud anstreben. Kleine Rechenzentren unter 5 Megawatt, die üblicherweise in Fertigungszonen eingebettet sind, bleiben eine Nische, sind aber für latenzsensitive Steuerungsschleifen unverzichtbar. Rack-Anbieter priorisieren Produktionskapazitäten zugunsten von Hyperscale-Bestellungen, die die Auslastung verbessern, und verlängern dadurch die Lieferzeiten für kleinere Käufer.

Nach Rechenzentrums-Typ: Colocation hält Marktanteil, während Hyperscaler zulegen

Colocation-Betreiber erzielten 2025 51,53 % des Rack-Umsatzes und bieten Mehrmietumgebungen mit Skaleneffekten, doch Hyperscaler- und Cloud-Dienstleister-Segmente verzeichnen eine CAGR von 18,82 %, was direkte Investitionen in Einzelmieter-Bauprojekte widerspiegelt. Infolgedessen setzt sich die Verlagerung des Malaysia-Rechenzentrums-Rack-Marktes hin zu anbietereigenen Campussen, die für KI-Training optimiert sind, fort. Colocation-Unternehmen wie AIMS und STT GDC reagieren mit der Bündelung von Cross-Connect-Ökosystemen, regulatorischen Compliance-Prüfungen und Remote-Hands-Diensten, die Hyperscaler oft selbst erbringen.

Enterprise- und Edge-Bereitstellungen, die etwa 30 % des Marktanteils ausmachen, wachsen parallel zum Ausbau von 5G und Glasfaser, da Hersteller Micro-Rechenzentren in Fabrikhallen integrieren. Rack-Anbieter unterhalten nun duale Produktlinien: angepasste OCP-Varianten für Hyperscaler und robuste, vorintegrierte Modelle für Edge-Standorte. Diese Zweiteilung verschärft den Wettbewerb und belohnt Anbieter, die Konfigurationsflexibilität und schnelle Auftragserfüllung beherrschen.

Geografische Analyse

Das Klang Valley, das Cyberjaya, Shah Alam und Selangor umfasst, beherbergt mehr als 60 % der nationalen Rack-Installationen, verankert durch AIMS' 50-Megawatt-Campus, Equinix' 900-Gehäuse-Standort KL1 und NTTs Einrichtung Cyberjaya 5 mit 80-Kilowatt-Rack-Kühllösungen. Die Grundstückspreise in Cyberjaya und Shah Alam sind seit 2024 um 15 % bis 20 % pro Jahr gestiegen, was Entwickler dazu veranlasst, Johor, Penang und Melaka für Expansionen in Betracht zu ziehen. Telekom Malaysias und Singtel Nxeras 20-Megawatt-Bau in Johor veranschaulicht den Aufstieg des Bundesstaates als Hyperscale-Alternative, indem er priorisierten Umspannwerk-Zugang und die Nähe zu Singapur nutzt, um eine Glasfaserlatenz von unter 10 Millisekunden zu erreichen.

Penang und Melaka ziehen Edge-Einrichtungen an, die mit Elektronik- und Medizingeräte-Fertigungsclustern verbunden sind, doch die Glasfaserdichte bleibt lückenhaft, was Betreiber wie TIME dotCom und TNB Allo dazu veranlasst, Backbone-Strecken zu erweitern. Sabah und Sarawak sind Erschließungsmärkte, in denen 5G-Turm-Upgrades die Nachfrage nach Halb-Rack-Gehäusen antreiben, die für den robusten Außenbetrieb geeignet sind. Allerdings betragen die Liefervorlaufzeiten nach Ostmalaysia vier bis sechs Wochen, was Rack-Anbieter dazu zwingt, höhere Sicherheitsbestände zu halten, was den Betriebskapitalbedarf um etwa 12 Bestandstage erhöht.

Johors Nähe zu Singapur gleicht die Flächenknappheit und die Kohlenstoffbeschränkungen der Insel aus und macht ihn zu einem Anziehungspunkt für Hyperscale-Überlaufkapazitäten. Die Wirtschaftszonenförderungen in Iskandar reduzieren Erschließungsgebühren, die zusammen mit Stromrabatten die Betriebskosten im Vergleich zum Klang Valley um geschätzte 18 % senken. Während Projekte an Johors Küsten konvergieren, profitiert der Malaysia-Rechenzentrums-Rack-Markt von einem geografischen Gleichgewicht, das Risiken diversifiziert und Lieferanten-Ökosysteme erweitert. Dennoch müssen Entwickler Baugenehmigungsverfahren bewältigen, die sich über neun Monate erstrecken können, und grenzüberschreitende Verkabelungsgenehmigungen mit singapurischen Behörden klären.

Wettbewerbslandschaft

Globale Anbieter, darunter Schneider Electric, Eaton, Vertiv und Rittal, kontrollieren einen Großteil der hochdichten Lieferungen, doch der Malaysia-Rechenzentrums-Rack-Markt bleibt mäßig fragmentiert, da lokale Hersteller wie GV Industries und Great Rack Sdn Bhd eine schnellere Anpassung für Tier-2- und Tier-3-Einrichtungen bieten. Schneider Electric und Eaton nutzen etablierte Beziehungen zu AIMS, Equinix und NTT, um NetShelter- und Server-Rack-Linien zu platzieren und Umgebungssensoren sowie Cloud-Dashboards zu bündeln, die die mittlere Reparaturzeit um 25 % reduzieren. Hyperscaler schreiben zunehmend Open-Compute-Project-Designs vor, um Stromschienen und mechanische Toleranzen zu standardisieren und damit die proprietäre Differenzierung zu untergraben.

Flüssigkeitskühlung definiert die neue Wettbewerbsgrenze. STT GDCs Einführung von Direkt-zum-Chip-Kühlung mit 150 Kilowatt pro Rack setzt einen Leistungsmaßstab, während Hewlett Packard Enterprises lüfterlose Architektur den betrieblichen Kohlenstoffausstoß um 90 % senkt. Supermicros DLC-2-Einheit unterstützt 250 Kilowatt und erzielt 40 % Energieeinsparungen, was den Anforderungen von KI-Clustern entspricht. Anbieter, die Leckageerkennungsschläuche, Schnellkupplungen und Hintertor-Wärmetauscher in schlüsselfertige Racks integrieren, gewinnen Hyperscale-Verträge, während rein luftgekühlte Rahmen in veraltete Räume verdrängt werden.

Edge-Bereitstellungen eröffnen Weißraum-Möglichkeiten für robuste, vorintegrierte Gehäuse, die in ISO-ähnlichen Containern geliefert werden. Diese Einheiten reduzieren die Standortinbetriebnahme von Tagen auf Stunden und integrieren 48-Volt-Gleichstrom-Stromwege, die Umwandlungsverluste verringern. Lokale Hersteller differenzieren sich durch korrosionsbeständige Beschichtungen und schnelle Lackierdurchläufe, kämpfen aber darum, die rechnerische Strömungsdynamik-Modellierung zu finanzieren, die für 150-Kilowatt-KI-Lasten erforderlich ist. Folglich zeigt der Malaysia-Rechenzentrums-Rack-Markt ein Tauziehen zwischen globaler Ingenieursleistung und regionaler Agilität, wobei Käufer Anbieter projektweise auswählen, anstatt mehrjährige Exklusivverträge abzuschließen.

Marktführer im Malaysia-Rechenzentrums-Rack-Sektor

Eaton Corporation

Schneider Electric SE

Vertiv Group Corp.

Black Box Corporation

Dell Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Dezember 2025: Amazon Web Services erhielt die behördliche Genehmigung für seine erste Malaysia-Cloud-Region und erschloss damit neue Hyperscale-Rack-Nachfrage entsprechend den Inbetriebnahmeplänen für 2026.

- Februar 2025: Irix' Einrichtung Kuching 1 erhielt Malaysias erstes Tier-IV-Constructed-Facility-Zertifikat und stärkte Sarawaks Profil für mission-kritisches Hosting.

- Januar 2025: U Mobile aktivierte das zweite 5G-Netz des Landes und erweiterte die Abdeckung mit extrem niedriger Latenz auf ländliche Gebiete, was turmbasierte Halb-Rack-Bestellungen stimulierte.

- November 2024: STT GDC schloss den landesweiten Einsatz von Direkt-zum-Chip-Flüssigkeitskühlung ab und lieferte 150-Kilowatt-Racks mit Energieeinsparungen von bis zu 30 %.

Berichtsumfang des Malaysia-Rechenzentrums-Rack-Marktes

Ein Rechenzentrums-Rack ist ein physisches Gehäuse, das üblicherweise aus Stahl besteht und elektronische Komponenten beherbergt. Es ist dafür ausgelegt, Server, Netzwerk- und Kommunikationsgeräte, Kabel und andere Peripheriegeräte für die Rechenzentrumsverarbeitung aufzunehmen.

Der Marktbericht über Malaysia-Rechenzentrums-Racks ist segmentiert nach Rack-Größe (Viertel-Rack >11U, Halb-Rack 12–22U und Voll-Rack ≥42U), Rack-Typ (Geschlossenes Gehäuse, Open-Frame und weitere), Tier-Typ (Tier 1 und 2, Tier 3 sowie Tier 4), Rechenzentrumsgröße (Klein, Mittel, Groß und Hyperscale), Rechenzentrums-Typ (Colocation, Hyperscaler/CSPs sowie Enterprise und Edge) und Land. Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Viertel-Rack |

| Halb-Rack |

| Voll-Rack |

| Geschlossenes Gehäuse |

| Open-Frame |

| Wandmontage- und Micro-Edge-Gehäuse |

| Tier 1 und 2 |

| Tier 3 |

| Tier 4 |

| Kleines Rechenzentrum |

| Mittleres Rechenzentrum |

| Großes Rechenzentrum |

| Hyperscale-Rechenzentrum |

| Colocation-Rechenzentrum |

| Hyperscaler-Rechenzentrum/CSPs |

| Enterprise- und Edge-Rechenzentrum |

| Nach Rack-Größe | Viertel-Rack |

| Halb-Rack | |

| Voll-Rack | |

| Nach Rack-Typ | Geschlossenes Gehäuse |

| Open-Frame | |

| Wandmontage- und Micro-Edge-Gehäuse | |

| Nach Tier-Typ | Tier 1 und 2 |

| Tier 3 | |

| Tier 4 | |

| Nach Rechenzentrumsgröße | Kleines Rechenzentrum |

| Mittleres Rechenzentrum | |

| Großes Rechenzentrum | |

| Hyperscale-Rechenzentrum | |

| Nach Rechenzentrums-Typ | Colocation-Rechenzentrum |

| Hyperscaler-Rechenzentrum/CSPs | |

| Enterprise- und Edge-Rechenzentrum |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert hat der Malaysia-Rechenzentrums-Rack-Markt im Jahr 2031?

Der Markt soll bis 2031 einen Wert von 283,01 Millionen USD erreichen.

Welche Rack-Größenkategorie wird bis 2031 voraussichtlich am schnellsten wachsen?

Halb-Racks im Bereich von 12U bis 22U werden voraussichtlich eine CAGR von 18,53 % verzeichnen.

Warum werden in Malaysia geschlossene Gehäuse gegenüber Open-Frame-Racks bevorzugt?

Geschlossene Gehäuse bieten überlegenes Wärmecontainment, unterstützen Flüssigkeitskühlung und entsprechen den Spezifikationsanforderungen von Hyperscalern.

Wie wirken sich Stromnetz-Verzögerungen auf Rack-Bereitstellungen aus?

Langsame Umspannwerk-Upgrades verlängern die Anschlussvorlaufzeiten auf bis zu 24 Monate, was Phasenbauten erzwingt und eine vorübergehende Abhängigkeit von standortinterner Stromerzeugung nach sich zieht.

Seite zuletzt aktualisiert am: