Marktgröße und Marktanteil für Magnesiumoxid-Nanopulver

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

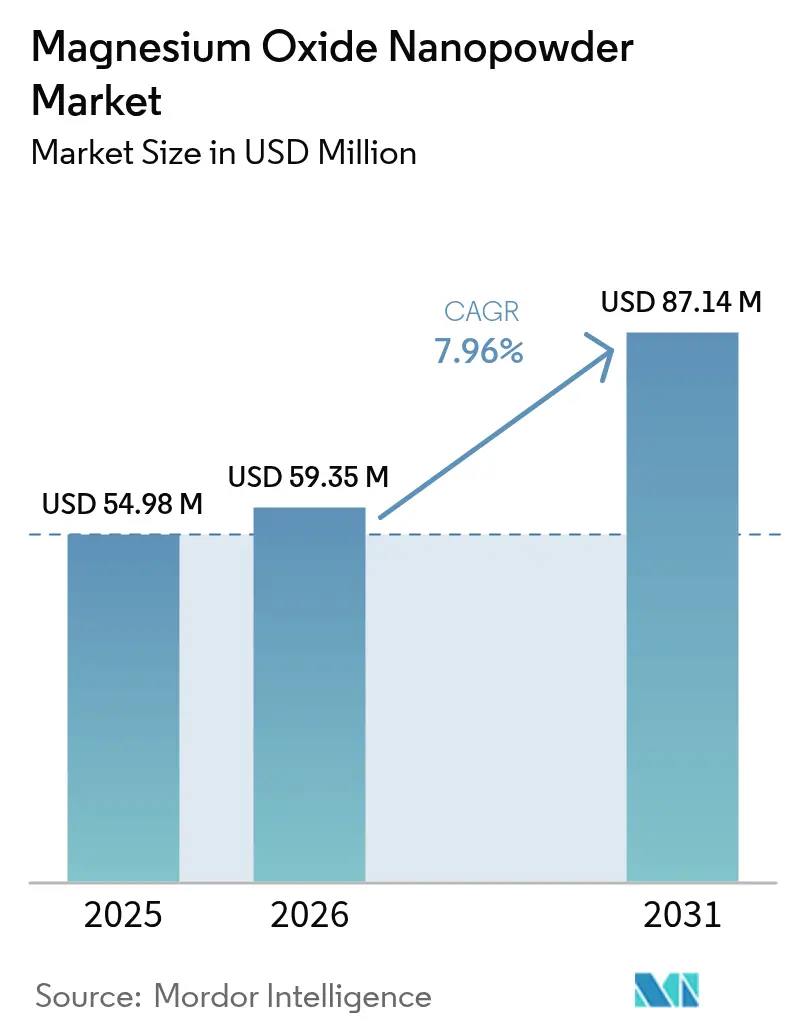

| Marktgröße (2026) | 59.35 Millionen US-Dollar |

| Marktgröße (2031) | 87.14 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.96% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Magnesiumoxid-Nanopulver von Mordor Intelligence

Die Marktgröße für Magnesiumoxid-Nanopulver wurde im Jahr 2025 auf 54,98 Millionen USD geschätzt und soll von 59,35 Millionen USD im Jahr 2026 auf 87,14 Millionen USD bis 2031 wachsen, bei einer CAGR von 7,96 % während des Prognosezeitraums (2026–2031). Der größte Teil des Umsatzes fließt nach wie vor aus der traditionellen Feuerfestmaterialnachfrage, doch der Schwung verlagert sich deutlich hin zu hochwertigen Anwendungen in Kraftstoffzusätzen, Elektroisolierung, flammhemmenden Polymerverbindungen und frühen Festkörperbatterieprototypen. Die Versorgungssicherheit wird durch Chinas 52-%-Anteil an der primären Magnesiumproduktion im Jahr 2024 geprägt, was asiatischen Verarbeitern Kostenvorteile verschafft, globale Käufer jedoch politisch bedingter Volatilität aussetzt. Die Wettbewerbspositionierung hängt zunehmend von proprietären Syntheseverfahren ab, die enge Partikelgrößenverteilungen und funktionalisierte Oberflächen liefern, die in fortschrittlichen Verbundwerkstoffen und Elektrolyten benötigt werden. Schließlich erhöhen verschärfte Grenzwerte für die Exposition am Arbeitsplatz gegenüber technischen Nanomaterialien in Nordamerika und der EU die Compliance-Kosten, begünstigen jedoch auch etablierte Hersteller mit zertifizierten Qualitätssystemen.

Wichtigste Erkenntnisse des Berichts

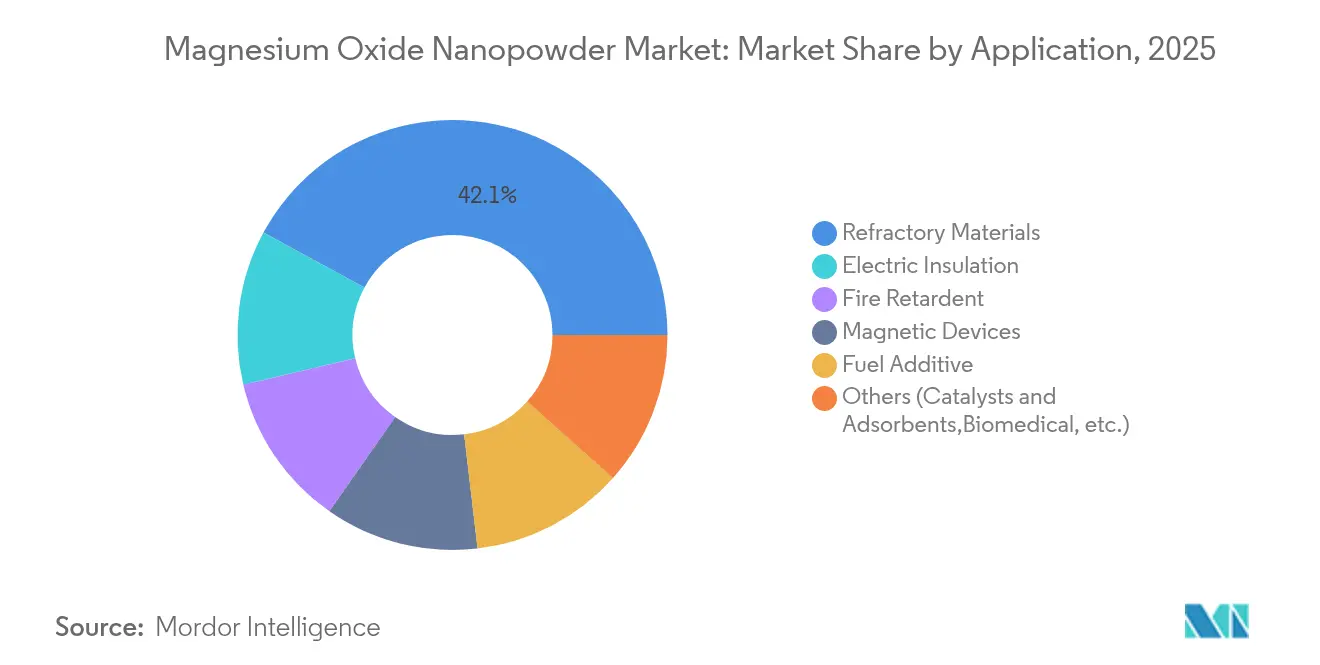

- Nach Anwendung führten Feuerfestmaterialien mit einem Umsatzanteil von 42,10 % im Jahr 2025; Kraftstoffzusätze werden voraussichtlich bis 2031 mit einer CAGR von 8,63 % wachsen.

- Nach Synthesemethode hielten physikalische Methoden im Jahr 2025 einen Anteil von 41,75 % an der Marktgröße für Magnesiumoxid-Nanopulver; chemische Fällungstechniken entwickeln sich mit einer CAGR von 8,78 % bis 2031.

- Nach Endverbraucherbranche entfiel auf die Metallurgie im Jahr 2025 ein Anteil von 36,35 % am Marktanteil für Magnesiumoxid-Nanopulver, während andere Endverbraucherbranchen bis 2031 die höchste CAGR von 8,25 % verzeichnen sollen.

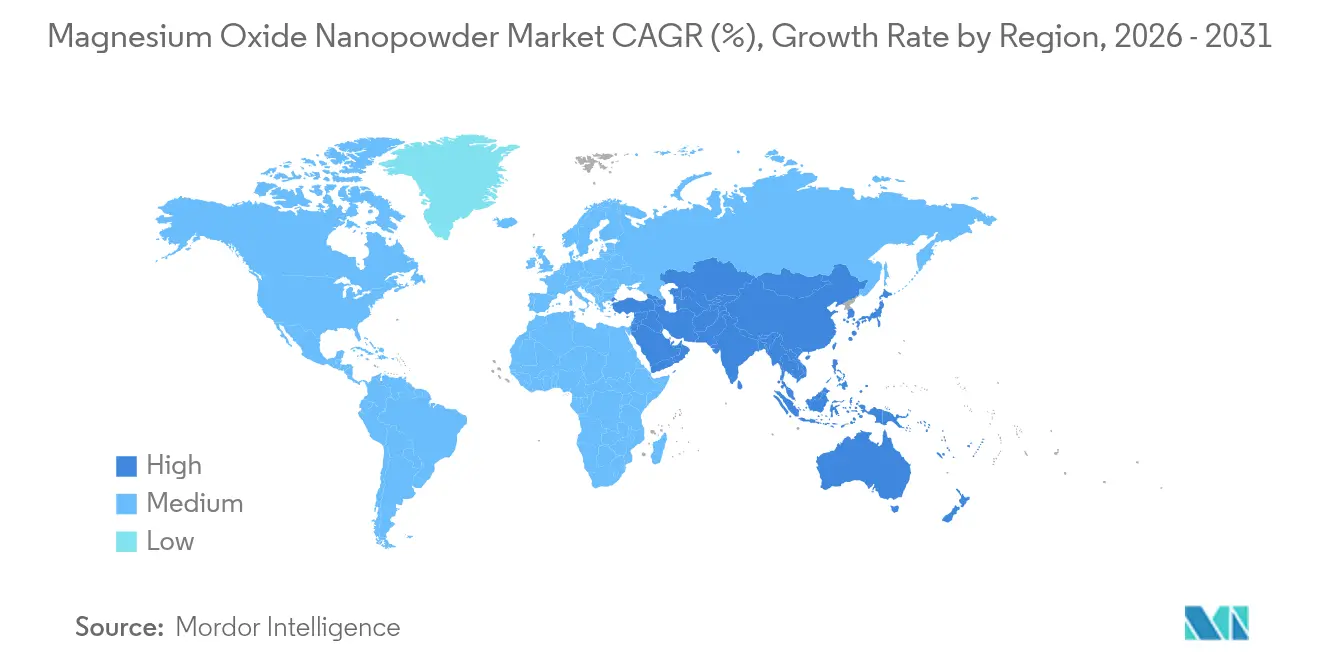

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit einem Anteil von 51,72 % an der Marktgröße für Magnesiumoxid-Nanopulver und bleibt mit einer prognostizierten CAGR von 8,55 % bis 2031 die am schnellsten wachsende Region.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Magnesiumoxid-Nanopulver

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage aus der Feuerfestmaterialbranche | +1.8% | Global, konzentriert in asiatisch-pazifischen Stahlzentren | Mittelfristig (2–4 Jahre) |

| Wachstum bei Anwendungen in der Elektroisolierung | +1.5% | Nordamerika und EU-Elektronikfertigung, Expansion im Asien-Pazifik-Raum | Langfristig (≥4 Jahre) |

| Zunehmende Verwendung als Kraftstoffzusatz | +1.2% | Globale Automobilmärkte, frühe Einführung im Asien-Pazifik-Raum | Kurzfristig (≤2 Jahre) |

| Wachsende Akzeptanz in flammhemmenden Polymerverbundwerkstoffen | +1.0% | Nordamerika und EU-Bau- und Kraftfahrzeugsicherheitsvorschriften | Mittelfristig (2–4 Jahre) |

| Aufkommende Rolle in Festkörperbatterieelektrolyten | +0.8% | Asien-Pazifische Batterieproduktion, Ausstrahlungseffekte auf Nordamerika | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage aus der Feuerfestmaterialbranche

Magnesia-Kohlenstoff-Steine, die nanoskaliges Magnesiumoxid enthalten, weisen eine höhere Verdichtung auf, die porositätsbedingte Ausfälle in Sauerstoffaufblaskonvertern und Elektrolichtbogenöfen verringert. Stahlhersteller in China, Japan und Südkorea haben Nanopulverqualitäten in Pfannen-, Verteilerrinnen- und Stranggussauskleidungen standardisiert, um schnellen thermischen Zyklen standzuhalten. Die Konsolidierung unter integrierten Stahlproduzenten bedeutet, dass weniger Käufer eine größere Kaufkraft ausüben, aber sie zahlen Aufschläge für Zuverlässigkeit, die ungeplante Stillstände vermeidet. Da die Elektrolichtbogenofenkapazität im Asien-Pazifik-Raum zunimmt, bleibt die Nachfrage im Markt für Magnesiumoxid-Nanopulver eng mit der steigenden schrottbasierten Stahlproduktion korreliert. Lieferanten mit vertikal integrierter Produktion und Fachkenntnissen in der Feuerfestformulierung können langfristige Verträge abschließen, die in gemeinsamen Forschungs- und Entwicklungsvereinbarungen verankert sind.

Wachstum bei Anwendungen in der Elektroisolierung

Epoxidsysteme, die mit 1 Gew.-% Magnesiumoxid-Nanopartikeln beladen sind, halten eine Dielektrizitätskonstante von 13 bei 230 °C aufrecht und verdoppeln die Wärmeleitfähigkeit gegenüber reinem Harz. Diese Eigenschaften lösen den chronischen Zielkonflikt zwischen Wärmeableitung und elektrischem Widerstand in Siliziumkarbid-Leistungsmodulen und Traktionswechselrichtern. Antriebsstrangspannungen von Elektrofahrzeugen über 800 V in Kombination mit miniaturisierten Bauformen verstärken den Bedarf an Hochtemperaturisolierfüllstoffen, die unter Teilentladung chemisch inert bleiben. Asiatisch-pazifische Kabelhersteller skalieren Polyethylenverbindungen, die mit gefriergetrockneten Magnesiumoxidschäumen gefüllt sind und die Raumladungsakkumulation unterdrücken. Da die Kapazität von Windturbinenumrichtern zunimmt, schreiben europäische Versorgungsunternehmen auch nanopartikelbefüllte Vergussmassen für Offshore-Umspannwerke vor.

Zunehmende Verwendung als Kraftstoffzusatz

Mit Magnesiumoxid-Nanopartikeln versetzte Dieselgemische reduzieren unverbrannte Kohlenwasserstoffe und verringern Feinstaub, ohne Schwermetallrückstände hinzuzufügen[1]ScienceDirect, "Nanomagnesia als Dieselzusatz," sciencedirect.com. Motorprüfstandsversuche zeigen Viskositätsreduzierungen, die Einspritzerzerstäubungsmuster verbessern und den indizierten thermischen Wirkungsgrad erhöhen. Die für 2027 geplanten Euro-7-Emissionsvorschriften schaffen einen regulatorischen Schub in der EU, der durch die China-VII-Normen gespiegelt wird, wobei beide Verbrennungsverbesserungszusätze begünstigen. Kommerzielle Versuche in Indien zeigen Dosierkonzentrationen unter 20 ppm, was die Zusatzkosten pro Liter innerhalb der Ziele der Automobilhersteller hält. Dieses Gelegenheitsfenster unterstützt eine differenzierte Preisgestaltung, die die Mehrkosten für hochreine Pulver ausgleicht.

Wachsende Akzeptanz in flammhemmenden Polymerverbundwerkstoffen

Mit 30 Gew.-% Magnesiumhydroxid-Nanopartikeln beladenes Polypropylen erreichte einen Sauerstoffindex von 29,3 % und bestand UL-94 V-0 ohne halogenierte Zusätze. Baupaneele und Kraftfahrzeuginnenverkleidungen verwenden diese mineralischen Zusätze, um die Brandklassifizierungsstandards der EU-Bauproduktenverordnung zu erfüllen. Die hohe spezifische Wärmekapazität von Magnesiumoxid absorbiert bei der endothermen Zersetzung erhebliche Energie, während freigesetzter Wasserdampf den Sauerstoff in der Flammenzone verdünnt. Im Gegensatz zu Aluminiumtrihydrat behalten magnesiumbasierte Systeme bei erhöhten Temperaturen ihre mechanische Festigkeit, was sie für Batteriegehäuse von Elektrofahrzeugen geeignet macht, die strengen Brandschutztests standhalten müssen. Nordamerikanische Sachversicherer haben begonnen, Prämienrabatte für Gebäude anzubieten, die mit halogenfreien flammhemmenden Verbundwerkstoffen spezifiziert sind.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Produktions- und Reinigungskosten | -2.1% | Global, insbesondere Hersteller in Nordamerika und der EU betreffend | Kurzfristig (≤2 Jahre) |

| Aggregations- und Agglomerationsprobleme | -1.4% | Globale Fertigung, kritisch für die Volumenproduktion im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Verschärfte Vorschriften zur Exposition am Arbeitsplatz gegenüber Nanopartikeln | -1.0% | Regulierungsrahmen in Nordamerika und der EU, globale Ausweitung | Langfristig (≥4 Jahre) |

| Volatile Magnesiumrohstoffversorgung | -0.8% | Globale Lieferketten, konzentriertes Risiko durch Abhängigkeit von China | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Produktions- und Reinigungskosten

Sol-Gel-Anlagen mit einer Kapazität von 1.425 kg pro Tag erfordern Investitionsausgaben von über 45.000 USD, und die Amortisationszeit erstreckt sich bei der heutigen Preisstruktur auf mehr als drei Jahre. Energieintensive hydrothermale und Kalzinierungsschritte erhöhen die Empfindlichkeit gegenüber CO₂-Preispfaden in der EU und ausgewählten US-Bundesstaaten. Reinheitsspezifikationen über 99,8 Gew.-% erhöhen Reagenzien- und Filtrationskosten, die nicht über Rohstoffmengen amortisiert werden können. Kleinere Hersteller außerhalb des Asien-Pazifik-Raums sind mit Skalierungsnachteilen konfrontiert, was ihre Fähigkeit einschränkt, für große Feuerfestausschreibungen oder Lieferverträge für Kraftfahrzeugzusätze zu bieten.

Aggregations- und Agglomerationsprobleme

Magnesiumoxid-Nanopartikel weisen hohe Oberflächenenergien auf, die Agglomeration fördern und die Dispersionsqualität in Polymermatrizen und Flüssigkeitssuspensionen beeinträchtigen. Chemische Tenside lindern die Clusterbildung, führen jedoch Verunreinigungen ein, die in Batterieelektrolyten oder biomedizinischen Produkten nicht zulässig sind. Gefriertrocknung bei niedrigen Temperaturen ergibt poröse Gitter, die sich leichter redispergieren lassen, doch die zusätzliche Verarbeitung erhöht die Kosten und verlängert die Vorlaufzeiten. Endverbraucher benötigen häufig maßgeschneiderte Oberflächenbehandlungen, was zu Lagerfragmentierung und komplexen Qualitätssicherungsregimen führt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Feuerfestmaterialien führen, während Kraftstoffzusätze an Fahrt gewinnen

Feuerfestmaterialien generierten im Jahr 2025 42,10 % der Marktgröße für Magnesiumoxid-Nanopulver, verankert in Magnesia-Kohlenstoff-Steinen und Verteilerrinnenauskleidungen für die Stahl- und Aluminiumschmelzverarbeitung. Technische Upgrades in Elektrolichtbogenöfen begünstigen feinere Partikelverteilungen, die Steinmikrostrukturen verdichten. Da schrottbasierter Stahl in ganz Asien tiefere Einzüge macht, bleiben energieeffiziente Auskleidungen für die Produktivität entscheidend. Die Marktführerschaft wird voraussichtlich bis 2030 anhalten, obwohl ihr proportionaler Anteil sinken wird, wenn neuere Anwendungen skalieren.

Die Kategorie der Kraftstoffzusätze zeigt eine CAGR von 8,63 % bis 2031, was den beispiellosen regulatorischen Druck zur Reduzierung von Feinstaub- und NOx-Emissionen sowohl bei straßengebundenen als auch bei geländegängigen Fahrzeugflotten widerspiegelt. Nanopartikeldispersionen verbessern die Zerstäubung, erhöhen die Gleichmäßigkeit der Flammentemperatur und reduzieren Rußvorläufer, ohne die Motorgarantien zu beeinträchtigen. Pilotflottentests in der EU und China berichten von Kraftstoffeinsparungen über 2 %. Obwohl das Segment von einer kleinen Ausgangsbasis startet, macht sein Wachstumstempo es zu einem Schwerpunkt für Hersteller, die auf Automobilkunden abzielen, die nach Direktlösungen suchen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Synthesemethode: Chemische Fällung gewinnt gegenüber physikalischen Methoden

Physikalische Verfahren wie Flammensprühpyrolyse und Vakuumgasabscheidung hielten im Jahr 2025 41,75 % des Umsatzes, begünstigt durch amortisierte Ausrüstung und einen für Feuerfestqualitäten geeigneten Durchsatz. Der Nachteil bleibt breite Partikelgrößenbereiche, die Premium-Elektronik- oder biomedizinische Spezifikationen nicht erfüllen. Hersteller mit veralteten physikalischen Anlagen stehen vor Upgrade-Entscheidungen, da die Nachfrage in der Wertschöpfungskette nach oben wandert.

Die chemische Fällung zeigt eine CAGR von 8,78 % bis 2031, unterstützt durch überlegene Kontrolle über Stöchiometrie, Morphologie und Oberflächenhydroxylkonzentration. Geschlossene Reaktoren in Verbindung mit Inline-Partikelgrößenanalysatoren betreiben nun kontinuierliche Durchflussregime, die die Ausbeute verbessern und den Lösungsmittelverlust reduzieren. Lebenszyklusanalysen zeigen eine geringere Treibhausgasintensität bei Verwendung erneuerbarer Energie, was mit den Beschaffungsrichtlinien der Käufer übereinstimmt, die auf netto-null-Lieferketten abzielen. Grüne oder biobasierte Synthese entwickelt sich vom Labor- zum Pilotmaßstab, obwohl die Stückkosten höher bleiben und die Kapazität begrenzt ist.

Nach Endverbraucherbranche: Dominanz der Metallurgie steht unter Diversifizierungsdruck

Die Metallurgie entfiel im Jahr 2025 auf 36,35 % des Marktanteils für Magnesiumoxid-Nanopulver, da integrierte Werke weiterhin den Großteil der Nachfrage nach Feuerfestqualitäten absorbieren. Der Wissenstransfer zwischen Lieferanten und Werksforschungszentren trägt dazu bei, höhere Absorptionsraten im Vergleich zu anderen Sektoren aufrechtzuerhalten. Dennoch wird der Anteil voraussichtlich allmählich sinken, da die nachgelagerte Diversifizierung zunimmt.

Sonstige Endverbraucherbranchen, ein Bereich, der Chemie, Gesundheitswesen und Energiespeicherung umfasst, werden zwischen 2026 und 2031 mit einer CAGR von 8,25 % wachsen. Biokompatible Beschichtungen, antimikrobielle Textilien und photothermale Krebstherapien befinden sich in einem frühen Stadium, ziehen jedoch Risikokapital und akademische Zusammenarbeit an. In netzgekoppelten Batterien dient Magnesiumoxid als Sinterhilfsmittel in Festelektrolyten und ergänzt die Richtlinien zur Integration erneuerbarer Energien in China und den Vereinigten Staaten. Eine solche Breite ermöglicht es Lieferanten, das Risiko über zyklische Metallnachfragezyklen hinaus zu streuen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 51,72 % des Umsatzes im Markt für Magnesiumoxid-Nanopulver und soll bis 2031 mit einer CAGR von 8,55 % wachsen, gestützt durch integrierte Lieferketten, kostengünstige Rohstoffe und dichte Cluster von Stahl-, Elektronik- und Batterieherstellern. China verankert die regionale Nachfrage, doch Japans Keramikexpertise und das Halbleiterökosystem Südkoreas bieten inkrementellen Bedarf für Qualitäten mit höchster Reinheit. Staatliche Konjunkturprogramme für Hardware zur Energiewende treiben zusätzliche Mengen im Wärmemanagement von Elektrofahrzeugen und in Pilotlinien für Festkörperbatterien an.

Nordamerika ist ein kleinerer, aber technologisch reichhaltiger Bereich, in dem Luft- und Raumfahrt, Verteidigung und fortschrittliche Leistungselektronik hochwertige Pulver verbrauchen. Die Vereinigten Staaten haben Maßnahmen zur Sicherung der inländischen Versorgung ergriffen, und Start-ups wie Magrathea erproben die CO₂-neutrale Magnesiumgewinnung aus Meerwasser, was die Rohstoffbeschaffung bis Ende der 2020er Jahre risikoärmer gestalten und lokale Wertschöpfungsketten stärken könnte. Kanadas Strategie für kritische Mineralien umfasst Zuschüsse, die die Kapitalhürden für Nanopulver-Veredelungslinien senken und die Region möglicherweise als Exporteur von Spezialqualitäten statt als Importeur neu positionieren.

Europa verzeichnet ein stetiges Wachstum, da Bauvorschriften die Brandschutzanforderungen verschärfen und Automobilhersteller magnesiumreiche Komponenten für die Elektromobilität einsetzen. Deutschland führt den Verbrauch aufgrund seiner Automobil- und Chemiebasis an, während das Vereinigte Königreich Luft- und Raumfahrt- sowie Verteidigungsprojekte nutzt, die Hochtemperaturisolierung erfordern. Die Kreislaufwirtschaftsvorschriften der EU fördern mineralbasierte flammhemmende Füllstoffe gegenüber halogenierten Alternativen und bieten regulatorischen Rückenwind für die Expansion des Marktes für Magnesiumoxid-Nanopulver. Die Energiestrategiedirektiven des Blocks leiten auch Mittel in Festkörperbatteriekonsortien, in denen Magnesiumoxid eine kritische Grenzflächenrolle spielt.

Wettbewerbslandschaft

Die Wettbewerbsintensität ist moderat, da die Herstellung von Nanomaterialien hoher Reinheit spezialisierte Reaktoren, kontrollierte Atmosphären und robuste Qualitätssicherungsrahmen erfordert, die als Markteintrittsbarrieren wirken. American Elements, Nanoshel und Hongwu International verankern das Premium-Segment und nutzen die vertikale Integration vom Rohstoff bis zu kundenspezifischen Dispersionen. Mittelständische Akteure in China liefern Feuerfest- und Kraftstoffzusatzqualitäten in großem Maßstab, und einige bewegen sich in der Wertschöpfungskette nach oben, indem sie Fällungspatente von akademischen Instituten lizenzieren.

Die Technologieführerschaft beruht auf Prozess-Know-how, das die Partikelgrößenverteilung unter 30 nm mit enger Kontrolle über Agglomeration verengt. Hersteller haben oberflächenfunktionalisierte Pulver mit Silan- oder Phosphatgruppen eingeführt, die die Kompatibilität mit Polymermatrizen verbessern und lukrative Kanäle in Batteriegehäusen für Elektrofahrzeuge eröffnen. Daten zum geistigen Eigentum zeigen einen steigenden Anteil von Anmeldungen im Zusammenhang mit grüner Synthese, kontinuierlicher Verarbeitung und mit Magnesiumoxid beschichteten Batterieanoden, was strategische Schwenks in Richtung Energiespeicher-Endmärkte signalisiert.

Kollaborative Modelle werden stärker, da Endverbraucher in gemeinsame Pilotlinien investieren, um Formulierungen gemeinsam zu entwickeln. Ein japanischer Halbleiterhersteller hat kürzlich eine mehrjährige Liefer- und Entwicklungsvereinbarung mit einem US-amerikanischen Nanopulverunternehmen unterzeichnet, das sich auf ultraniederchloridiges Magnesiumoxid für Galliumnitrid-Leistungsbauelemente konzentriert. Ähnliche Allianzen in Europa verbinden Magnetproduzenten mit Nanopulverlieferanten, um Magnesiumoxid-Zwischenprodukte für gesinterte Neodym-Eisen-Bor-Magnete zu verfeinern, und nutzen dabei das Reshoring der Permanentmagnetversorgung in der Region.

Marktführer der Magnesiumoxid-Nanopulver-Branche

Merck KGaA

US Research Nanomaterials

American Elements

Sigma-Aldrich (MilliporeSigma)

SkySpring Nanomaterials

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2024: Die US-amerikanische Umweltschutzbehörde hat ihre Vorschriften gemäß 40 CFR 721 aktualisiert. Diese Änderungen führen neue Beschränkungen für bedeutende Verwendungszwecke ein und schreiben die Verwendung von Atemschutzgeräten beim Umgang mit Magnesiumoxid-Nanopulver vor.

- Februar 2024: Die Universität von Texas in Austin hat neue Sicherheitsrichtlinien für die Arbeit mit Nanomaterialien veröffentlicht. Diese Aktualisierungen konzentrieren sich auf den sicheren Umgang mit Magnesiumoxid-Nanopulver und die ordnungsgemäße Überwachung von Expositionsrisiken.

Berichtsumfang des globalen Marktes für Magnesiumoxid-Nanopulver

Der globale Marktbericht für Magnesiumoxid-Nanopulver umfasst:

| Feuerfestmaterialien |

| Elektroisolierung |

| Kraftstoffzusatz |

| Flammschutzmittel |

| Magnetische Geräte |

| Sonstige (Katalysatoren und Adsorbentien, Biomedizin usw.) |

| Physikalische Methoden |

| Chemische Fällung |

| Grüne/Biobasierte Synthese |

| Metallurgie |

| Bauwesen |

| Öl und Gas |

| Automobilindustrie |

| Elektro und Elektronik |

| Sonstige Endverbraucherbranchen (Chemie und Petrochemie, Gesundheitswesen und Pharmazeutika usw.) |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Anwendung | Feuerfestmaterialien | |

| Elektroisolierung | ||

| Kraftstoffzusatz | ||

| Flammschutzmittel | ||

| Magnetische Geräte | ||

| Sonstige (Katalysatoren und Adsorbentien, Biomedizin usw.) | ||

| Nach Synthesemethode | Physikalische Methoden | |

| Chemische Fällung | ||

| Grüne/Biobasierte Synthese | ||

| Nach Endverbraucherbranche | Metallurgie | |

| Bauwesen | ||

| Öl und Gas | ||

| Automobilindustrie | ||

| Elektro und Elektronik | ||

| Sonstige Endverbraucherbranchen (Chemie und Petrochemie, Gesundheitswesen und Pharmazeutika usw.) | ||

| Nach Geografie (Wert) | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welche Faktoren treiben das schnelle Wachstum des Marktes für Magnesiumoxid-Nanopulver an?

Strenge Emissionsvorschriften, steigende Nachfrage nach halogenfreien flammhemmenden Polymeren und Fortschritte bei Festkörperbatterien treiben den Markt bis 2031 auf eine CAGR von 7,96 %.

Wie groß ist der Markt für Magnesiumoxid-Nanopulver heute?

Die Marktgröße beträgt im Jahr 2026 59,35 Millionen USD und soll bis 2031 auf 87,14 Millionen USD steigen.

Welches Anwendungssegment wächst am schnellsten?

Kraftstoffzusätze weisen mit einer CAGR von 8,63 % die höchste Wachstumsrate auf, bedingt durch Fahrzeugemissionsgesetzgebung, die Verbrennungseffizienzverbesserer begünstigt.

Warum dominiert Asien-Pazifik den Markt?

Die Region kombiniert reichlich Magnesiumrohstoffe, integrierte Elektronik- und Automobilfertigungszentren sowie starke politische Unterstützung für neue Energietechnologien, was im Jahr 2025 zu einem Umsatzanteil von 51,72 % führt.

Welche Herausforderungen könnten die Marktexpansion verlangsamen?

Hohe Produktionskosten, Nanopartikelagglomeration, strengere Arbeitsschutzvorschriften und die Abhängigkeit von chinesischem Magnesiumrohstoff belasten das Wachstumspotenzial, auch wenn die Nachfrage weltweit steigt.

Seite zuletzt aktualisiert am: