Größe und Marktanteil des Marktes für die Behandlung von Makuladegeneration

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 16.73 Milliarden US-Dollar |

| Marktgröße (2031) | 25.19 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.53% CAGR |

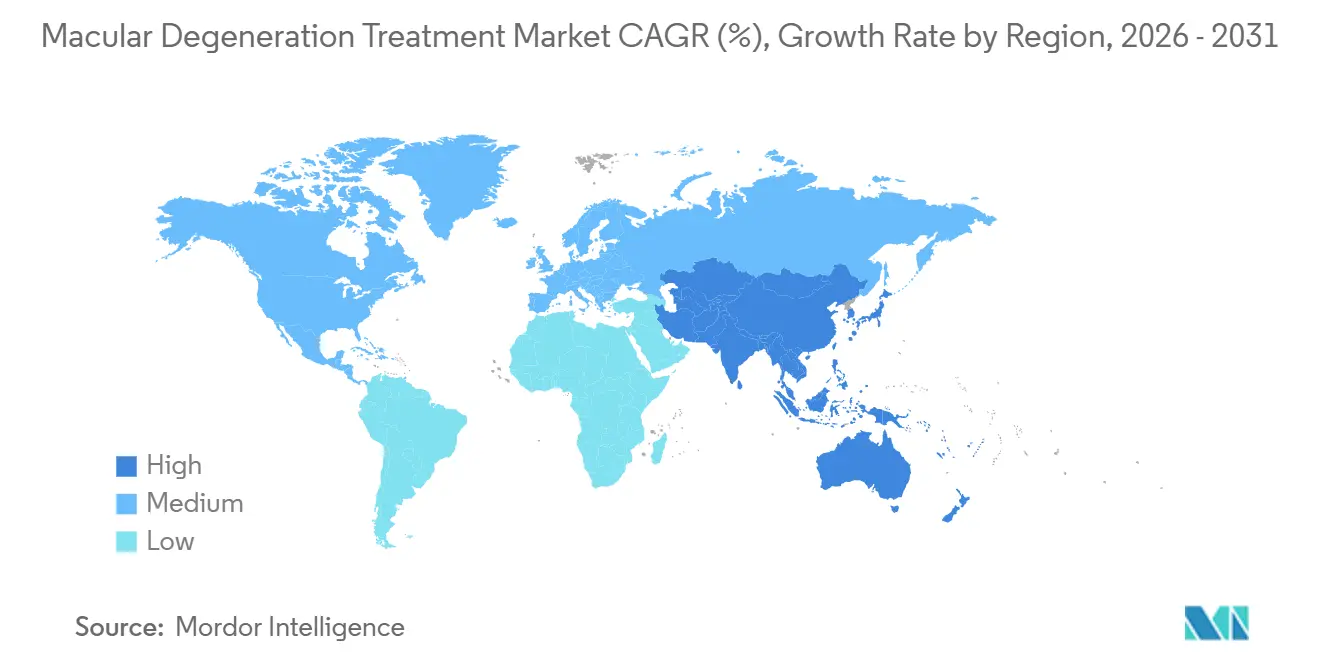

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des Marktes für die Behandlung von Makuladegeneration von Mordor Intelligence

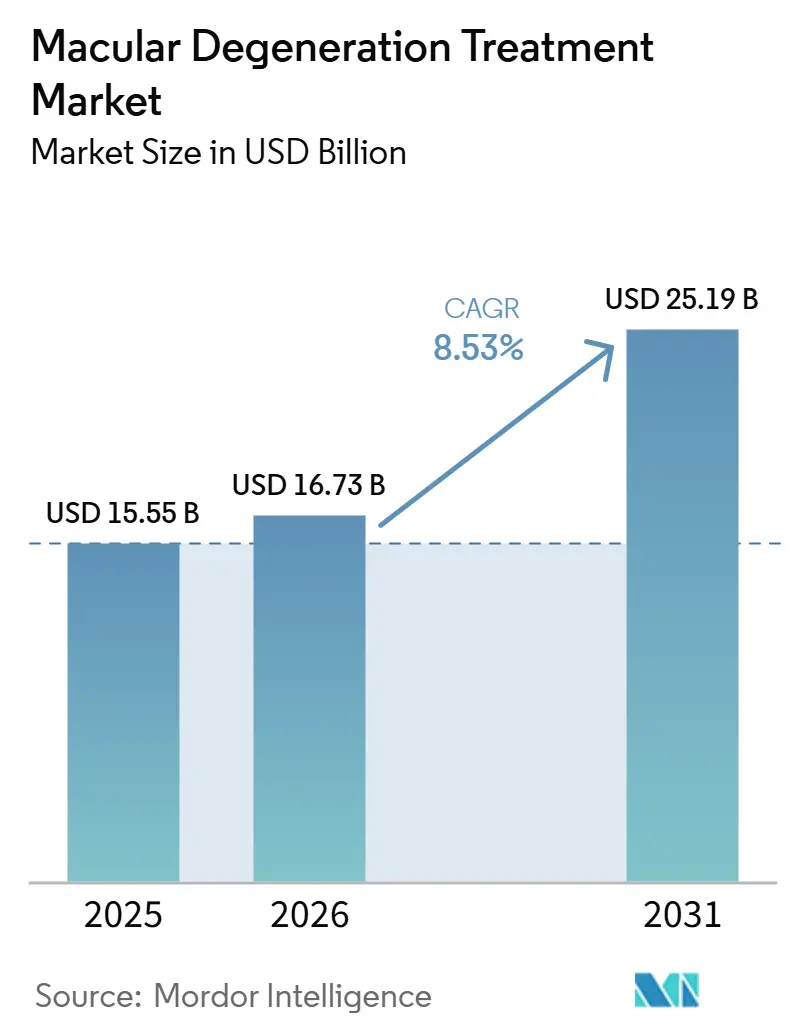

Die Marktgröße für Makuladegeneration-Behandlung wurde im Jahr 2025 auf 15,55 Milliarden USD geschätzt und wird voraussichtlich von 16,73 Milliarden USD im Jahr 2026 auf 25,19 Milliarden USD bis 2031 wachsen, bei einer CAGR von 8,53 % während des Prognosezeitraums (2026–2031).

Der Markt für Makuladegeneration-Behandlung profitiert von langlebigen Anti-VEGF-Biologika, die Dosierungsintervalle auf 16 Wochen ausdehnen, von Komplementinhibitoren, die einen neuen Umsatzstrom bei geografischer Atrophie erschließen, sowie von KI-gestützten optischen Kohärenztomografie-Systemen (OCT), die risikobehaftetes Drusen-Wachstum weit vor dem Auftreten von Sehverlust erkennen. Gen-Therapie-Pipelines, suprachoriodale Verabreichungsgeräte und Heimüberwachungs-Apps erweitern das therapeutische Instrumentarium, während Biosimilar-Rabatte von 30–40 % in Europa und Schwellenmärkten die Behandlungsaufnahme stimulieren, ohne den Gesamtwert zu schmälern, da die Hersteller dem Preisdruck mit differenzierten, länger wirkenden Formulierungen begegnen. Nordamerika bleibt der größte Umsatzgenerator aufgrund der Medicare-Teil-B-Erstattung, doch der asiatisch-pazifische Raum ist die am schnellsten wachsende Region, da Japan, China und Südkorea die öffentliche Finanzierung für altersbezogene Sehpflege beschleunigen. Die Wettbewerbsintensität ist hoch; Originalhersteller verteidigen ihren Marktanteil durch Patentlaufzeitverlängerungen, bei Raumtemperatur stabile Formulierungen und digitale Diagnosepakete, die den Klinikaufwand reduzieren und eine wertbasierte Vertragsgestaltung unterstützen.

Wichtigste Erkenntnisse des Berichts

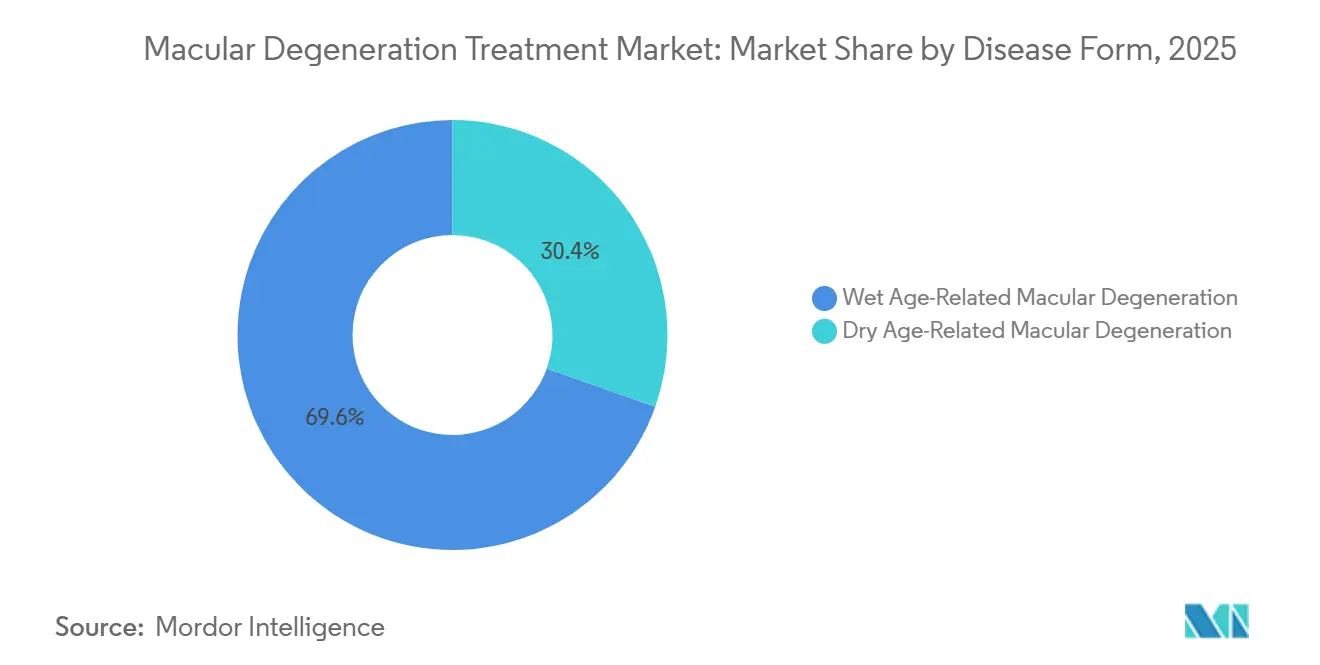

- Nach Krankheitsform führte die feuchte altersbedingte Makuladegeneration den Markt für Makuladegeneration-Behandlung mit einem Marktanteil von 69,58 % im Jahr 2025 an, während die trockene AMD bis 2031 voraussichtlich mit einer CAGR von 9,48 % wachsen wird.

- Nach Krankheitsstadium entfielen auf Spätstadienfälle 57,53 % der Marktgröße für Makuladegeneration-Behandlung im Jahr 2025, und dieser Anteil wächst mit einer CAGR von 9,24 % über den Zeitraum 2026–2031.

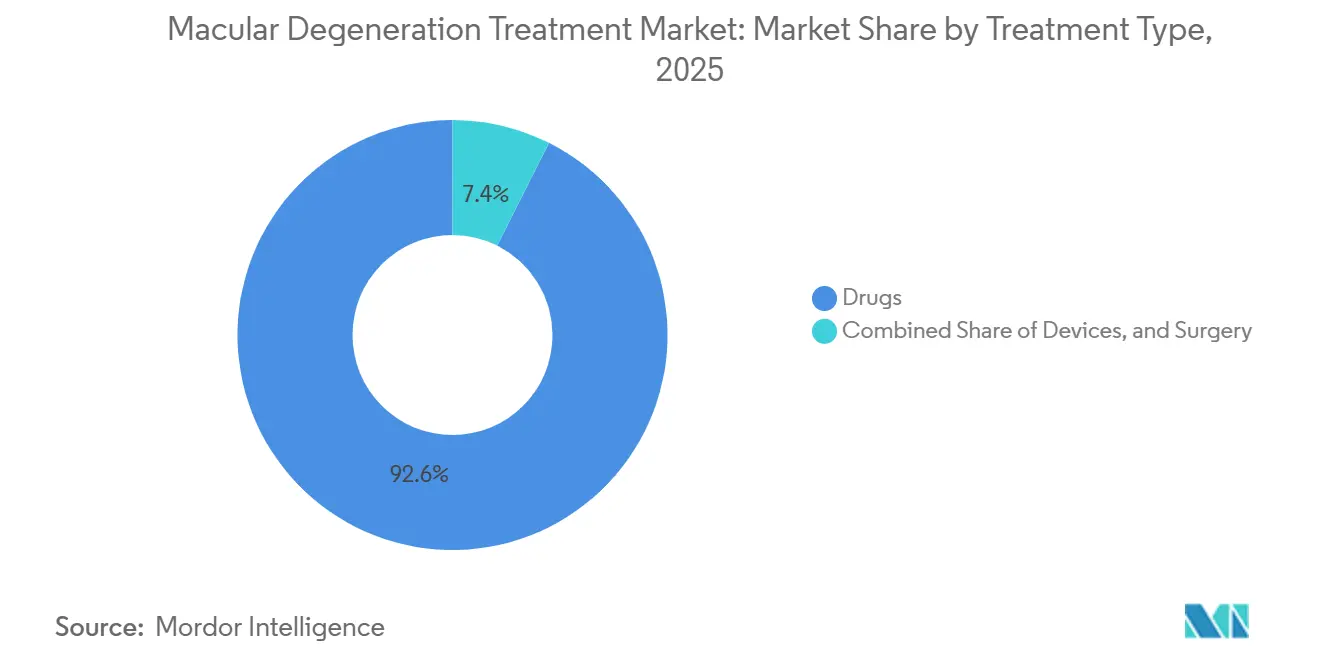

- Nach Behandlungsart entfielen auf Medikamente 92,60 % der Ausgaben im Jahr 2025, und Geräte wachsen bis 2031 mit einer CAGR von 8,75 %.

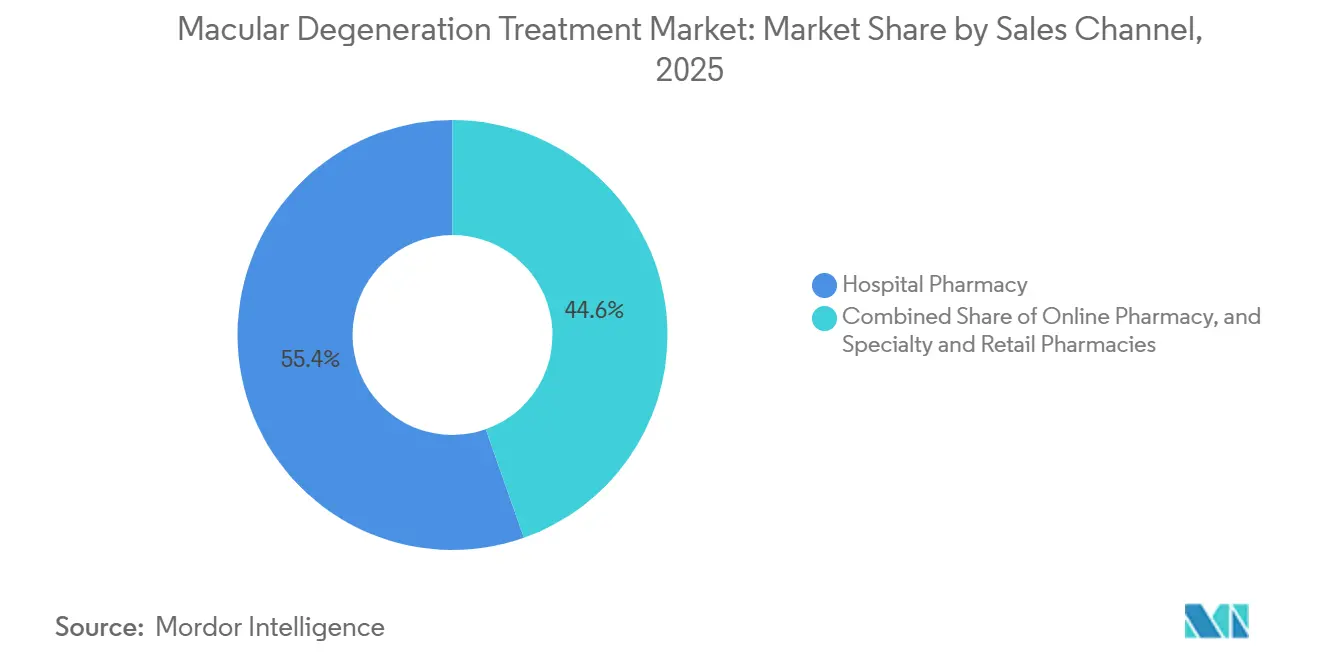

- Nach Vertriebskanal hielten Krankenhäuser im Jahr 2025 einen Anteil von 44,29 %, während Online-Apotheken bis 2031 mit einer CAGR von 10,06 % wachsen werden, da Telemedizin die Spezialversorgung integriert.

- Nach Geografie wird der asiatisch-pazifische Raum bis 2031 die schnellste CAGR von 10,34 % verzeichnen, obwohl Nordamerika im Jahr 2025 49,43 % des Umsatzes auf sich vereinte.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für die Behandlung von Makuladegeneration

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz von AMD in alternden Bevölkerungen | +2.1% | Global, mit Schwerpunkt in Japan, Deutschland, Italien, Südkorea | Langfristig (≥ 4 Jahre) |

| Rasche Ausweitung der Markteinführung langwirksamer Anti-VEGF-Präparate | +1.8% | Nordamerika, Europa, Australien | Mittelfristig (2–4 Jahre) |

| Verbesserte ophthalmologische Bildgebung und KI-gestützte Früherkennung | +1.3% | Nordamerika, asiatisch-pazifischer Kernraum (Japan, Südkorea, Singapur) | Mittelfristig (2–4 Jahre) |

| Biosimilar-geführte Preiserosion zur Ausweitung des Zugangs in Schwellenmärkten | +1.0% | Europa, Lateinamerika, Naher Osten, Südostasien | Kurzfristig (≤ 2 Jahre) |

| Heimüberwachungs-Apps steigern das Verhältnis von Diagnose zu Behandlung | +0.7% | Nordamerika, Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Steigende Gesundheitsausgaben für den Erhalt der Sehkraft | +0.9% | Global, angeführt von OECD-Ländern | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz von AMD in alternden Bevölkerungen

Japan verzeichnete im Jahr 2024 36,2 Millionen Bürger im Alter von 65 Jahren und älter, was 29,1 % seiner Gesamtbevölkerung entspricht, während Südkorea im Jahr 2025 die Schwelle zur „Hochalterungsgesellschaft” bei 20 % überschritt. China erwartet bis 2030 400 Millionen Menschen über 60, und die AMD-Inzidenz verdoppelt sich mit jedem Jahrzehnt nach dem 60. Lebensjahr mehr als[1]Statistikamt Japan, „Bevölkerungsschätzungen 2024,” STAT, stat.go.jp. Deutschland, Italien und Spanien überschritten im Jahr 2025 jeweils einen Anteil älterer Menschen von 23 %, was zu einem zweistelligen Wachstum bei Besuchen in Netzhautkliniken führte. Da der Verlust des zentralen Sehvermögens das tägliche Leben einschränkt, finanzieren Regierungen die AMD-Versorgung auch in wirtschaftlichen Abschwungphasen und schützen den Markt für die Behandlung von Makuladegeneration vor konjunkturellen Risiken. Diese demografischen Realitäten schaffen eine dauerhafte Nachfragesichtbarkeit für mindestens die nächsten zwei Jahrzehnte.

Rasche Ausweitung der Markteinführung langwirksamer Anti-VEGF-Präparate

Roches bispezifisches Faricimab ermöglichte es 60 % der Studienteilnehmer, 16-wöchige Intervalle einzuhalten, was die Injektionshäufigkeit im Vergleich zu monatlichem Aflibercept halbierte. Genentechs Port-Delivery-System, ein chirurgisch implantiertes nachfüllbares Ranibizumab-Reservoir, verlängert die Dosierungsintervalle auf sechs Monate und erhielt 2024 die FDA-Zulassung. Regenerons Eylea HD erhielt 2024 die Zulassung mit einer Stärke von 8 mg, die nach der Aufsättigungsphase Erhaltungsintervalle von 12–16 Wochen ermöglicht. Die verlängerte Wirkdauer reduziert die besuchsbedingten Kosten um 1.200–1.800 USD pro Patient und Jahr in den Vereinigten Staaten. Mit verbesserter Wirkdauer steigt die Therapietreue der Patienten, und die Kostenträger erzielen Nettoeinsparungen, was das Volumen im Markt für die Behandlung von Makuladegeneration ohne proportionale Kostensteigerung erhöht.

Verbesserte ophthalmologische Bildgebung und KI-gestützte Früherkennung

Heidelberg Engineering integrierte KI-Algorithmen, die das Drusenvolumen und pigmentäre Veränderungen automatisch quantifizieren und die manuelle Auswertungszeit um 80 % reduzieren. Topcons Harmony-Plattform erkennt ein jährliches Drusenwachstum von >10 % und leitet Hochrisikopatienten zur Komplementinhibitionstherapie. Japan schrieb ab April 2025 KI-OCT in den jährlichen kommunalen Vorsorgeuntersuchungen für Senioren vor, was die Diagnosen von AMD im Frühstadium in Pilotpräfekturen um 34 % steigerte. Sensitivität und Spezifität von über 89 % ermöglichen eine prophylaktische Therapie vor dem Verlust von Photorezeptoren und erweitern den Trichter von der Diagnose zur Behandlung im Markt für die Behandlung von Makuladegeneration. Frühzeitigere Interventionen senken die langfristigen Behinderungskosten und stärken die Ausrichtung der Kostenträger auf präventive Versorgungsmodelle.

Biosimilar-geführte Preiserosion zur Ausweitung des Zugangs in Schwellenmärkten

Samsung Bioepis führte SB11, ein Ranibizumab-Biosimilar, in der Europäischen Union im Januar 2025 mit einem Rabatt von 35 % ein, was das Behandlungsvolumen in Mittel- und Osteuropa um 22 % beschleunigte. Formycons FYB203 trat im September 2025 in 12 EU-Ländern zu 40 % unter dem Originatorpreis ein, wobei Spanien und Italien die Substitution für therapienaive Patienten vorschrieben. In Indien kosten Ranibizumab-Biosimilars 8.500 INR (102 USD) gegenüber 28.000 INR für das Markenprodukt, was die Injektionsbereitschaft in Städten der zweiten Kategorie um 47 % steigerte. Brasiliens öffentliches Gesundheitssystem nahm Bevacizumab-Biosimilars in seine Arzneimittelliste auf und erweiterte die Versorgung auf 2,3 Millionen zusätzliche Begünstigte. Diese Maßnahmen dämpfen den Ausgabendruck und vergrößern die Patientenpools, was das Umsatzwachstum stützt, auch wenn die Stückpreise sinken.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für Biologika und Gentherapien | -1.4% | Global, akut in Lateinamerika, Naher Osten, Afrika, Südasien | Mittelfristig (2–4 Jahre) |

| Begrenzte Erstattung in einkommensschwachen Regionen | -0.9% | Subsahara-Afrika, Südostasien (außer Singapur), Mittelamerika | Langfristig (≥ 4 Jahre) |

| Strenge regulatorische und Sicherheitsanforderungen | -0.6% | Global, mit verlängerten Zeitrahmen in der EU und Japan | Mittelfristig (2–4 Jahre) |

| Chronische Behandlungsbelastung und mangelnde Patientencompliance | -0.8% | Global, ausgeprägt in ländlichen und unterversorgten Gebieten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für Biologika und Gentherapien

Originale Anti-VEGF-Biologika werden in den Vereinigten Staaten zu 1.850–2.400 USD pro Dosis gelistet, was bei monatlichen Therapieschemata 11.000–14.000 USD jährlich entspricht. Gentherapiekandidaten wie RGX-314 könnten zu 600.000–750.000 USD pro Auge eingeführt werden, was Preispräzedenzfällen wie Luxturna entspricht. In Brasilien entspricht eine Aflibercept-Injektion 8,5 Monaten des Mindestlohneinkommens, was zu Klagen zur Sicherung der öffentlichen Versorgung führt. Hohe Vorabkosten behindern frühzeitige Interventionen und veranlassen Patienten, sich erst in späteren Stadien vorzustellen, wenn die Therapie weniger wirksam, aber teurer ist, was das Wachstumspotenzial des Marktes für die Behandlung von Makuladegeneration dämpft[2]Weltgesundheitsorganisation, „Globaler Bericht zur Sehkraft 2025,” WHO, who.int .

Begrenzte Erstattung in einkommensschwachen Regionen

Viele öffentliche Gesundheitssysteme widmen weniger als 2 % ihrer Budgets der Augenheilkunde. Kenias Versicherung deckt Kataraktoperationen ab, schließt jedoch intravitreale Biologika aus. Die Philippinen erstatten nur 43 % des tatsächlichen Preises von Ranibizumab, was zwei Drittel der diagnostizierten Patienten von der Einleitung einer Behandlung abhält. Guatemala beschäftigt 47 Netzhautspezialisten für 18 Millionen Menschen, wobei die Leistungen auf die Hauptstadt konzentriert sind. Zulassungsverzögerungen von 18–24 Monaten für Biosimilars verlängern Monopole, halten die Preise hoch und begrenzen die Marktdurchdringung von Behandlungen der Makuladegeneration.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Krankheitsform: Therapeutische Verlagerung hin zur trockenen AMD

Die feuchte AMD behielt 69,58 % des Umsatzes von 2025, doch die trockene AMD wird voraussichtlich mit einer CAGR von 9,48 % wachsen, da Komplementinhibitoren kommerziellen Auftrieb gewinnen. Die Marktgröße für Makuladegeneration-Behandlung im Bereich der trockenen AMD wird sich voraussichtlich rasch ausweiten, sobald Ärzte Vertrauen in die Daten zur Reduktion des Läsionswachstums gewinnen. Monatliche Pegcetacoplan- und Avacincaptad-Pegol-Dosen verlangsamten die Expansion der geografischen Atrophie um bis zu 36 %, ein bedeutsamer Rückgang, der eine Erstattung zum Premiumpreis unterstützt. Der Umsatz mit der feuchten Form lässt nach, da Biosimilar-Ranibizumab bereits 28 % des europäischen Volumens ausmacht und verlängertes Aflibercept-Intervall die Fläschchen pro Patient über drei Jahre um 40 % reduziert[3]Europäische Arzneimittel-Agentur, "Ranibizumab-Biosimilar SB11 Beurteilungsbericht," EMA, ema.europa.eu.

Pipeline-Aktivitäten verwischen kategorische Grenzen; bis zu 20 % der Patienten mit trockener AMD entwickeln eine neovaskuläre Erkrankung, und Kombinationsstudien testen duale Anti-VEGF- plus Komplementblockade. Gentherapievektoren, die Komplementregulatoren kodieren, wie 4D-150, erzielten frühen Machbarkeitsnachweis mit 68 % Sehstabilität nach 12 Monaten[4]4D Molecular Therapeutics, "Zwischendaten zu 4D-150," 4DMT, 4dmoleculartherapeutics.com . Da langlebige Wirkstoffe von der Klinik auf den Markt übergehen, wird die Aufnahme der trockenen Form die Biosimilar-Erosion auf der feuchten Seite ausgleichen und den Gesamtmarktimpuls für Makuladegeneration-Behandlung erhalten.

Nach Krankheitsstadium: Prävention im Zwischenstadium ist die am schnellsten wachsende Nische

Das Spätstadium der Erkrankung entfiel im Jahr 2025 auf 57,53 % des Umsatzes, da neovaskuläre Fälle häufige Anti-VEGF-Dosierungen erfordern und die geografische Atrophie nun über krankheitsmodifizierende Optionen verfügt. Der Marktanteil für Makuladegeneration-Behandlung im Frühstadium bleibt bescheiden, doch das Volumen im Zwischenstadium wächst mit einer CAGR von 7,63 % auf der Grundlage von KI-OCT-Triage und risikobasierter Erstattungsgenehmigung in Deutschland und den Niederlanden. Erweiterte Erkennung vergrößert die anspruchsberechtigte Kohorte: Über 3,2 Millionen Amerikaner haben eine intermediäre trockene AMD, zeigen jedoch keine Symptome; Kostenträger erstatten nun prophylaktische Komplementinhibition für das Quintil mit dem höchsten Risiko.

Adhärenzengpässe bremsen das Wachstum im Spätstadium, da 58 % der Patienten die monatliche Anti-VEGF-Therapie innerhalb von fünf Jahren abbrechen. Im Gegensatz dazu behalten Patienten im Zwischenstadium häufig eine bessere Sehschärfe und sind stärker motiviert, weniger häufige Dosierungen einzuhalten. Das nationale Screening in Japan identifizierte im ersten Jahr 340.000 Hochrisikobürger und zeigte damit, dass politische Vorgaben das Wachstum des Marktes für Makuladegeneration-Behandlung im Bereich der Präventivtherapie beschleunigen können.

Nach Behandlungsart: Geräte beschleunigen sich, während Medikamente reifen

Medikamente entfielen im Jahr 2025 auf 92,60 % der Ausgaben, angeführt von Anti-VEGF-Wirkstoffen, deren Biosimilar-Versionen den Stückpreis senken und gleichzeitig ein hohes Volumen aufrechterhalten. Komplementinhibitoren fügten im vergangenen Jahr 1,1 Milliarden USD hinzu und werden weiter skalieren, da Kostenträger ihren läsionsverlangsamenden Nutzen anerkennen, obwohl die monatliche Dosierung die Persistenz mäßigt. Geräte sind das am schnellsten wachsende Segment mit einer CAGR von 8,75 %, gestützt durch Medicare-Deckung für elektronische Vergrößerungsgeräte und Netzhautimplantate, die ein begrenztes funktionelles Sehvermögen wiederherstellen.

Die Marktgröße für Makuladegeneration-Behandlung im Bereich Geräte profitiert auch von der Präferenz älterer Menschen für nicht-invasive Lösungen, sobald pharmakologische Optionen ein Plateau erreichen. Second Sights kortikales Implantat wurde in Europa zu einem Preis von 165.000 USD pro Einheit in begrenztem Umfang eingeführt und deckt den aufgestauten Bedarf bei rechtlich blinden AMD-Patienten. Teleskopische Kontaktlinsen erreichten innerhalb von 12 Monaten eine Penetration von 18 % bei anspruchsberechtigten US-Patienten, was die Bereitschaft der Patienten unterstreicht, tragbare Hilfsmittel zu übernehmen.

Nach Vertriebskanal: Online-Apotheke entwickelt sich zum wachstumsstarken Absatzkanal

Krankenhäuser entfielen im Jahr 2025 noch auf 44,29 % des Umsatzes, da die meisten Biologika eine Kühlkettenlagerung und eine Vor-Ort-Zubereitung unter sterilen Bedingungen erfordern. Fachapotheken und Einzelhandelsapotheken verwalten orale Nahrungsergänzungsmittel und einige vorgefüllte Spritzen, doch Online-Kanäle boomen mit einer CAGR von 10,06 % aufgrund von Amazon Pharmacy und digitalen CVS-Angeboten, die AREDS2-Vitamine und Sehhilfen innerhalb von 48 Stunden liefern. Der Marktanteil für Makuladegeneration-Behandlung im Online-Kanal wird weiter steigen, da Hersteller bei Raumtemperatur stabile Anti-VEGF-Formulierungen entwickeln, die den Heimlieferungsvorschriften entsprechen.

Das AMD-Programm von Alto Pharmacy bündelte Tele-Optometrie-Konsultationen mit automatisierten Nachfüllungen und steigerte die Adhärenz auf 89 % gegenüber 62 % bei stationären Gegenstücken. Die Partnerschaft von Walgreens mit Notal Vision zur Vermietung von Heim-OCT-Geräten strafft die Rückkopplungsschleife zwischen Überwachung und Medikamentenlieferung und veranschaulicht, wie digitale Ökosysteme wiederkehrende Umsätze im Markt für Makuladegeneration-Behandlung erschließen können.

Geografische Analyse

Nordamerika erwirtschaftete 49,43 % des Umsatzes von 2025, gestützt durch die Medicare-Teil-B-Erstattung, die 650–850 USD pro Injektion zahlt, einschließlich Medikamenten- und Honorargebühren. Eylea HD erhielt 2024 einen Teil-B-Zahlungssatz von 2.105 USD, was Mengenrabatte begünstigt und ein stetiges Verfahrenswachstum trotz Biosimilar-Markteintritts unterstützt. Kanada deckt Ranibizumab und Aflibercept im Rahmen provinzieller Formulare ab, doch der Zugang zu Faricimab hinkt hinterher, was Patienten dazu veranlasst, über Ausnahmezugangsprogramme Berufung einzulegen, die Verzögerungen von sechs Wochen verursachen. Mexiko weitete 2025 die Deckung für Ranibizumab-Biosimilars über Seguro Popular aus, doch ländliche Gebiete leiden weiterhin unter Facharztmangel, der die Marktdurchdringung begrenzt.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 10,34 %. Japan erstattet bis zu 90 % der Biologikakosten für Senioren mit Eigenbeteiligungsobergrenzen von 80.000 JPY (550 USD) pro Monat, was eine hohe Adhärenz fördert. China nahm Ranibizumab-Biosimilars in 15 Provinzlisten auf, senkte die Patientenkosten um 70 % und erweiterte den Markt für Makuladegeneration-Behandlungen unter städtischen Arbeitnehmern. Südkoreas Risikoteilungsvertrag für Faricimab begrenzt die jährlichen Ausgaben auf 12 Millionen KRW (9.200 USD) und fördert eine rasche Aufnahme. Indien bleibt eingeschränkt; weniger als 20 % der diagnostizierten Patienten beginnen eine Anti-VEGF-Therapie aufgrund von Eigenkosten, die 25.000 INR (300 USD) pro Injektion übersteigen.

Europa genießt breiten Zugang, doch die Budgets sind knapp. Deutschland und Frankreich schreiben die Biosimilar-Substitution für behandlungsnaive Fälle vor, was innerhalb von 18 Monaten einen Volumenanteil von 24 % für SB11 bewirkte. Das Vereinigte Königreich handelte vertrauliche Rabatte aus, die die Ausgaben pro Injektion um etwa 40 % senkten und 22 % mehr Kapazität ohne zusätzliches Budget hinzufügten. Spanien und Italien verhängten 2025 monatliche Injektionskontingente, was die Therapie für 12–18 % der Patienten verzögerte und rechtliche Anfechtungen auslöste, die derzeit vor dem Europäischen Gerichtshof anhängig sind.

Der Nahe Osten und Afrika bleiben noch unterentwickelte Beitragsmärkte. Saudi-Arabiens Vision-2030-Plan stellte 800 Millionen SAR (213 Millionen USD) für 40 neue Netzhautkliniken bereit und verbesserte die geografische Abdeckung. Südafrikas öffentlicher Sektor erstattet keine Anti-VEGF-Wirkstoffe, was den Zugang auf die privat versicherten 9 Millionen Einwohner beschränkt. Lateinamerika ist gemischt; Brasiliens öffentliches System übernahm Bevacizumab-Biosimilars, während Argentiniens wirtschaftliche Turbulenzen und die dreistellige Inflation im Jahr 2024 die Importe von Markenbiologika störten.

Regulatorisches Umfeld

Die regulatorische Aufsicht für Makuladegenerations-Therapeutika liegt bei der US-amerikanischen Food and Drug Administration (FDA) und der European Medicines Agency (EMA). Wirksamkeits- und okulare Sicherheitsanforderungen für die neovaskuläre AMD werden durch FDA-Leitlinien geprägt, die speziell auf die Arzneimittelentwicklung in dieser Indikation zugeschnitten sind. In den Vereinigten Staaten stellen Lebenszyklusänderungen, die die Injektionslast reduzieren, einen wichtigen Zulassungspfad dar, veranschaulicht durch die FDA-Zulassung im April 2026, die die Dosierungsintervalle von EYLEA HD (Aflibercept) auf bis zu 20 Wochen bei feuchter AMD und diabetischem Makulaödem nach einem Jahr erfolgreicher Behandlung ausweitet. Auch Aktualisierungen von Formulierung und Darreichungsform durchlaufen vereinfachte Zulassungspfade für Kennzeichnungsänderungen, einschließlich der FDA-Zulassung im Juli 2024 für Genentechs Vabysmo-Fertigspritze für retinale Indikationen.

Die Zulassung von Biosimilars in den Vereinigten Staaten und Europa erweitert weiterhin die Optionen für Kostenträger und Leistungserbringer. Die FDA-Zulassung von Sandoz' Enzeevu (Aflibercept-abzv) erfolgte im August 2024, gefolgt von EMA-Marktzulassungen für Baiama (Januar 2025) und Eyluxvi (September 2025) für die Aflibercept-Biosimilarität. Im Jahr 2026 erteilte die EMA die Marktzulassung für das Ranibizumab-Biosimilar Ranluspec (Februar 2026), und der CHMP verabschiedete im Mai 2026 ein positives Gutachten für ein weiteres Ranibizumab-Biosimilar (Vislyfa). Diese Schritte verstärken die regulatorische Betonung von Vergleichbarkeitsdossiers (analytische Ähnlichkeit und gleichwertige klinische Leistung) als Weg zu einem schnelleren Markteintritt. Bei differenzierten Biologika und wiederverwendeten ophthalmologischen Formulierungen bleiben die Zeitpläne von Sicherheitsüberwachung und Complete-Response-Zyklen beeinflusst, wie die FDA-Annahme im Juni 2026 des erneut eingereichten BLA für ONS-5010/LYTENAVA mit einem PDUFA-Zieldatum vom 29. Juli 2026 zeigt.

Wettbewerbslandschaft

Der Markt für Makuladegeneration-Behandlung bleibt mäßig konzentriert, wobei Regeneron, Roche und Novartis den Großteil des Umsatzes von 2025 erwirtschaften, doch der Wettbewerbsdruck nimmt zu. Originalhersteller verlängern den Lebenszyklus durch hochdosierte oder bei Raumtemperatur stabile Formulierungen und durch die Bündelung von KI-Diagnoseplattformen, die die Dosierungsgenauigkeit und die Patientenergebnisse verbessern. Roches OCT-Datenbank mit 4,2 Millionen Bildern trainiert Algorithmen, die individuelle Reaktionen vorhersagen und Injektionen nur bei Bedarf planen, was die Medikamentenlast pro Patient um 18 % senkt und die Markentreue stärkt.

Biosimilar-Hersteller wie Samsung Bioepis und Formycon eroberten innerhalb von 18 Monaten 24 % des europäischen Ranibizumab- und Aflibercept-Volumens, was zu 30 % Rabatten auf Lucentis in Deutschland führte und Bayer dazu veranlasste, Eylea in Ausschreibungen mit Diagnosehardware zu bündeln. Patentabläufe stehen bevor: Die US-Exklusivität von Aflibercept läuft 2027 aus, was die EBITDA-Margen der Originalhersteller voraussichtlich um 8–12 Prozentpunkte komprimieren wird.

Innovation diversifiziert sich. Apellis und Astellas vermarkteten die ersten Komplementinhibitoren für trockene AMD, erreichen jedoch aufgrund von Ermüdung durch monatliche Dosierung nur eine Patientenpenetration von 18 %; sie testen Depotimplantate, um die Attraktivität zu steigern. Gentherapie-Aspiranten wie REGENXBIO und Adverum zielen auf eine einmalige Dosierung ab, die Umsatzmodelle von wiederkehrenden Verschreibungen auf rentenähnliche Zahlungen umgestalten könnte. Kleinere Geräteunternehmen – Second Sight, IrisVision, VisionCare – erschließen hochwertige Nischen bei Patienten im Spätstadium, die eine Wiederherstellung des funktionellen Sehvermögens gegenüber der Läsionsstabilisierung bevorzugen.

Marktführer in der Makuladegeneration-Behandlungsbranche

-

Novartis AG

-

F. Hoffmann-La Roche Ltd

-

Apellis Pharmaceuticals Inc. (Biogen)

-

Astellas Pharma Inc.

-

Regeneron Pharmaceuticals, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Umfang und Methodik

Der Markt für die Behandlung von Makuladegeneration ist mäßig konzentriert, wobei Regeneron, Roche und Novartis den Großteil des Umsatzes im Jahr 2025 erwirtschaften, doch der Wettbewerbsdruck nimmt zu. Originalhersteller verlängern den Lebenszyklus durch hochdosierte oder bei Raumtemperatur stabile Formulierungen und durch die Bündelung von KI-Diagnoseplattformen, die die Dosierungsgenauigkeit und die Patientenergebnisse verbessern. Roches Datenbank mit 4,2 Millionen OCT-Bildern trainiert Algorithmen, die individuelle Reaktionen vorhersagen und Injektionen nur bei Bedarf planen, was die Medikamentenbelastung pro Patient um 18 % senkt und die Markentreue stärkt.

Biosimilar-Hersteller wie Samsung Bioepis und Formycon eroberten innerhalb von 18 Monaten 24 % des europäischen Ranibizumab- und Aflibercept-Volumens, was zu 30 % Rabatten auf Lucentis in Deutschland führte und Bayer dazu veranlasste, Eylea in Ausschreibungen mit Diagnosehardware zu bündeln. Patentabläufe stehen bevor: Die US-Exklusivität von Aflibercept läuft 2027 aus, was die EBITDA-Margen der Originalhersteller voraussichtlich um 8–12 Prozentpunkte komprimieren wird.

Innovation diversifiziert sich. Apellis und Astellas vermarkteten die ersten Komplementinhibitoren für die trockene AMD, haben aber nur eine Patientenpenetration von 18 % aufgrund von Ermüdung durch monatliche Dosierung; sie testen Implantate mit verzögerter Freisetzung, um die Attraktivität zu steigern. Gentherapie-Aspiranten wie REGENXBIO und Adverum zielen auf eine einmalige Dosierung ab, die Umsatzmodelle von wiederkehrenden Verschreibungen auf rentenähnliche Zahlungen umgestalten könnte. Kleinere Gerätehersteller Second Sight, IrisVision und VisionCare erschließen hochwertige Nischen bei Patienten im Spätstadium, die eine Wiederherstellung des funktionellen Sehvermögens gegenüber der Läsionsstabilisierung bevorzugen.

Marktchancen und Zukunftsaussichten

Beständigkeit und reduzierte Behandlungslast stellen die klarste Marktlücke im Management der feuchten AMD dar, unterstützt durch regulatorische und klinische Fortschritte bei längeren Dosierungsintervallen und alternativer verlängerter Wirkstoffexposition. Die FDA-Entscheidung im April 2026, die EYLEA-HD-Dosierungsintervalle nach einem Jahr erfolgreicher Behandlung auf bis zu alle 20 Wochen zu erlauben, hebt die Wettbewerbsmesslatte für Erhaltungsschemata an und schafft Raum für differenzierte Angebote, die Beständigkeit erreichen oder verbessern, ohne Sicherheitskompromisse einzugehen. Die Pipeline-Aktivität konzentriert sich zudem auf Multi-Pathway-Biologie, die anatomische Stabilität und längere Intervalle unterstützen könnte, einschließlich MSDs Start der zulassungsrelevanten MALBEC-Studie der Phase 2b/3 im April 2026 für MK-8748 (Tiespectus), einen bispezifischen Tie2-Agonisten/VEGF-Inhibitor bei neovaskulärer AMD.

Ein zweiter Chancenbereich ist die Erweiterung zugänglicher, zugelassener Optionen, die mit etabliertem Off-Label-Einsatz konkurrieren können, insbesondere dort, wo Kostenträgerrichtlinien und Krankenhausbeschaffung kostengünstigere Standards bevorzugen. Die FDA-Annahme im Juni 2026 des erneut eingereichten BLA für ONS-5010/LYTENAVA (Bevacizumab-vikg) mit einem Zieldatum vom 29. Juli 2026 unterstreicht die anhaltenden Bemühungen, eine Bevacizumab-basierte Therapie unter einer ophthalmologischen Zulassung zu formalisieren, was Ausschreibungsdynamiken und Vertragsgestaltung in Umgebungen verschieben kann, die derzeit auf compoundiertes Bevacizumab angewiesen sind. Parallel dazu eröffnet die Ausweitung von Biosimilars rund um Aflibercept und Ranibizumab weiterhin Vertrags- und Zugangshebel über verschiedene Regionen hinweg. Kandidaten in der Spätphase, die die Injektionshäufigkeit durch neuartige Verabreichungsformen reduzieren, gewinnen ein klareres kommerzielles Wertversprechen, wenn sie in Phase-3-Ergebnissen Überlegenheit oder Nicht-Unterlegenheit zeigen, einschließlich Ocular Therapeutix, das im Februar 2026 positive SOL-1-Phase-3-Überlegenheitsergebnisse für AXPAXLI (OTX-TKI) meldete, und Innovents Phase-3-STAR-Studie in China, die im März 2026 16-wöchige Dosierungsintervalle mit Nicht-Unterlegenheit gegenüber Aflibercept nach 52 Wochen berichtete.

Aktuelle Branchenentwicklungen

- April 2026: Regeneron berichtete, dass die US-FDA die Ausweitung der Dosierungsintervalle von EYLEA HD (Aflibercept) 8 mg auf bis zu 20 Wochen (5 Monate) bei feuchter AMD und diabetischem Makulaödem nach einem Jahr erfolgreicher Behandlung genehmigt hat. Die Aktualisierung der Kennzeichnung stärkt die auf Beständigkeit basierende Differenzierung bei der Anti-VEGF-Erhaltungstherapie und entlastet den Klinikablauf durch weniger Injektionstermine für berechtigte Patienten.

- Oktober 2025: REGENXBIO gab den Abschluss der Rekrutierung in den zulassungsrelevanten ATMOSPHERE- und ASCENT-Studien für Surabgene Lomparvovec (ABBV-RGX-314) bei feuchter AMD bekannt. Vollständig rekrutierte Phase-3-Programme erhöhen die Sichtbarkeit einer einmaligen Gentherapie als wettbewerbsfähige Alternative zur chronischen intravitrealen Dosierung und schärfen die Planung für Kapazitäten an Netzhautzentren sowie Übergänge vom Studien- zum kommerziellen Betrieb.

- Juli 2024: Genentech erhielt die US-FDA-Zulassung für die Vabysmo (Faricimab-svoa)-Fertigspritze bei feuchter AMD und anderen retinalen Indikationen. Fertigspritzen können die Vorbereitungszeit und Handhabungsvariabilität in Netzhautkliniken mit hohem Durchsatz reduzieren und stärken damit die Produktnutzbarkeit als Wettbewerbshebel neben der Dosierungsbeständigkeit.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Umsätze aus der Diagnose und Behandlung von Makuladegeneration, hauptsächlich altersbedingte Makuladegeneration (AMD), unter Verwendung von Medikamenten, Verfahren und damit verbundenen ophthalmologischen Interventionen, die über standardisierte klinische Versorgungswege erbracht werden.

Ausschlüsse aus dem Umfang: Diese Größenbestimmung umfasst keine allgemeinen Sehkorrekturprodukte oder routinemäßige Augenuntersuchungen, es sei denn, diese sind direkt mit der Behandlung von Makuladegeneration verbunden.

Segmentierungsübersicht

-

Nach Krankheitsform

- Trockene Altersbedingte Makuladegeneration

- Feuchte Altersbedingte Makuladegeneration

-

Nach Krankheitsstadium

- Frühes AMD-Stadium

- Mittleres AMD-Stadium

- Spätes AMD-Stadium

-

Nach Behandlungsart

-

Medikamente

- Anti-VEGF-Wirkstoffe

- Komplementweg-Inhibitoren

- Gen- und Zelltherapien

- Nahrungsergänzungsmittel und Antioxidantien

- Sonstige Medikamente

-

Geräte

- Sehhilfen mit geringer Vergrößerung

- Kontaktlinsen

- Netzhautimplantate und Sehhilfen

-

Chirurgie

- Laserphotokoagulation

- Photodynamische Therapie

- Sonstige chirurgische Eingriffe

-

Medikamente

-

Nach Verabreichungsweg

- Intravitreal

- Suprachoroidal

- Intravenös

-

Nach Vertriebskanal

- Krankenhausapotheke

- Online-Apotheke

- Spezial- und Einzelhandelsapotheken

-

Geografie

-

Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

-

Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

-

Asiatisch-Pazifischer Raum

- China

- Indien

- Japan

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

-

Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

-

Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

-

Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Die Desk Research beginnt mit öffentlichen epidemiologischen und Gesundheitssystemstatistiken, damit der adressierbare Patientenpool auf gemeldeten Daten basiert. Wir stützen uns typischerweise auf Quellen wie CDC-Ressourcen zur Sehgesundheit, das US National Eye Institute, WHO-Publikationen zu Alterung und Augengesundheit, OECD-Gesundheitsdaten sowie begutachtete ophthalmologische Fachzeitschriften, die Prävalenz- und Behandlungsmuster veröffentlichen.

Anschließend ergänzen wir regulatorische und Produktsignale sowie praktischen kommerziellen Kontext durch Quellen wie FDA- und EMA-Kennzeichnungen und -Zulassungen, klinische Studienregister, Jahresberichte und Investorenpräsentationen von Unternehmen sowie seriöse Websites medizinischer Fachgesellschaften. Parallel dazu nutzen wir kostenpflichtige Abonnements für Unternehmensfinanzdaten und -informationen, Nachrichten und Finanzdaten sowie Patentdatenbanken, um Markteinführungszeitpunkte, den Ablauf von Exklusivitätsrechten und die Pipeline-Reife zu überprüfen. Die hier aufgeführten Quellen sind nur illustrativ, und viele weitere öffentliche Referenzen wurden ebenfalls für die Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Primärinterviews werden genutzt, um das Modell mit Personen zu überprüfen, die reale Behandlungsabläufe verfolgen, wie Netzhautspezialisten, Führungskräfte aus Krankenhaus- und Fachapotheken, Kostenträger und Führungskräfte auf der Vertriebsseite. Die Beiträge der Befragten klärten auch, wie sich die Zugangswege je nach Region unterscheiden, sodass Dosierungspraktiken, Erstattungspunkte und Preisspannen die lokalen Gegebenheiten widerspiegeln, und unsere Annahmen wurden vor der endgültigen Größenbestimmung verfeinert.

Verteilung der Befragten in der Primärforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Obere Ebene: 27 % | Vorstandsmitglieder: 20 % | APAC: 50 % |

| Mittlere Ebene: 51 % | Funktions-/Bereichsleiter: 25 % | EMEA: 31 % |

| Kleinere Marktteilnehmer: 22 % | Manager: 55 % | Amerika: 19 % |

Marktgrößenbestimmung und Prognose

Die Größenbestimmung erfolgt nach einem Top-down-Nachfragepoolansatz, bei dem die Prävalenz nach Altersgruppe in behandelte Patienten umgerechnet und dann anhand des Therapiemix und der typischen jährlichen Kosten pro behandeltem Fall in Umsätze umgewandelt wird. Da die Behandlung häufig chronisch und protokollgesteuert ist, konzentrieren wir uns auf die Anteile von feuchter und trockener AMD, die Dosierungshäufigkeit und Persistenz von Anti-VEGF, die Aufnahme neuerer Wirkmechanismen (z. B. Komplementinhibition bei geografischer Atrophie) sowie die Aufteilung der Abgabe über Krankenhaus- versus Fachapothekenwege.

Um die Gesamtsummen realistisch zu halten, überprüfen wir diese durch selektive Bottom-up-Näherungen, wie die Stichprobenerhebung von Durchschnittsverkaufspreisbereichen aus öffentlichen Angaben und die Überprüfung implizierter Volumina anhand von Verfahrens- und Injektionskadenzen aus Expertenfeedback. Wenn die Datenlage für kleinere Länder dünn ist, werden Lücken durch die Verwendung von Proxy-Märkten mit ähnlicher Altersstruktur, Erstattungstiefe und ophthalmologischer Kapazität geschlossen, und die Annahmen werden während der Validierung angepasst.

Die Prognose stützt sich hauptsächlich auf Szenarioanalysen, die durch multivariate Regression unterstützt werden, wobei das Wachstum mit der Alterung der Bevölkerung, den Diagnoseraten, Produktlebenszyklusereignissen und erwarteten Verschiebungen bei den Dosierungsintervallen verknüpft ist. Die endgültige Entwicklung wird nicht von einer einzigen Variablen bestimmt, und Konsensmeinungen aus Interviews werden genutzt, um Adoptionskurven und Preiserosionspfade innerhalb praktischer Grenzen zu halten.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden anhand unabhängiger Signale überprüft, darunter gemeldete Prävalenztrends, in der öffentlichen Literatur beschriebene Therapieklassenanteile sowie wichtige regulatorische und patentbezogene Zeitleistenereignisse. Ausreißer werden markiert, von Analysten überprüft und entweder durch Annahmenaktualisierungen korrigiert oder für eine weitere Runde von Expertenfeedback vor der Freigabe eskaliert.

Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, wie eine wichtige Zulassung, eine Änderung der Sicherheitskennzeichnung oder eine unerwartete Zugangsverlagerung. Vor der Lieferung wird ein abschließender Analystencheck durchgeführt, damit die Zahlen die neuesten verfügbaren Informationen und eine konsistente Modelllogik widerspiegeln.

Mordor Intelligence Marktgröße für Makuladegeneration-Behandlung im Vergleich mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Makuladegeneration-Behandlung unterscheiden sich häufig, da die zugrunde liegenden Zählregeln von einer Studie zur anderen variieren können. Die Haupttreiber sind in der Regel, was als Behandlungsumsatz einbezogen wird, welches Jahr als aktueller Referenzpunkt gilt und wie schnell Preis- und Aufnahmeänderungen über den Prognosehorizont zugelassen werden.

Injektionskadenzenmuster aus Netzhautkliniken sowie öffentliche regulatorische Zeitpläne und Therapiemixsignale werden genutzt, um Mordor Intelligence auf einen behandelten Patientenumsatzpool auszurichten. Dies reduziert das Risiko, angrenzende Augenpflegeausgaben einzubeziehen, die nicht behandlungsspezifisch sind.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 18,21 Milliarden USD (2026) | |

| Globales Beratungsunternehmen A | 14,19 Milliarden USD (2024) | Verwendet ein früheres Basisjahr und wendet möglicherweise eine andere Einschlussgrenzen für Behandlungsumsätze über Medikamente, Verfahren und Sehhilfen an, was den ausgewiesenen Gesamtwert komprimieren kann, wenn er auf spätere Jahre übertragen wird. |

| Fachverlag B | 11,05 Milliarden USD (2024) | Definiert den Markt durch eine Umsatzperspektive, die Teile des klinischen Behandlungspfads ausschließen kann, und wendet möglicherweise konservative Konversionsannahmen für behandelte Prävalenz und jährliche Therapiekosten in Werten von 2024 an. |

Die Streuung in der Tabelle ergibt sich hauptsächlich aus der Wahl des Basisjahres und dem, was jede Quelle als behandlungsbezogenen Umsatz zählt. Indem die Logik von Patient zu Therapie explizit gehalten und mit realen Dosierungs- und Zugangssignalen abgeglichen wird, bleibt unsere Schätzung auf praktische Variablen zurückführbar, die auf wiederholbare Weise überprüft und aktualisiert werden können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für die Behandlung von Makuladegeneration im Jahr 2026?

Die Marktgröße für Makuladegeneration-Behandlung beläuft sich im Jahr 2026 auf 16,73 Milliarden USD und ist auf dem Weg, bis 2031 25,19 Milliarden USD zu erreichen.

Was treibt das Wachstum im asiatisch-pazifischen Raum an?

Die Ausweitung der öffentlichen Erstattung in Japan, China und Südkorea sowie die rasche Bevölkerungsalterung treiben den asiatisch-pazifischen Umsatz mit einer CAGR von 10,34 % an.

Warum sind Komplementinhibitoren wichtig?

Sie bieten die erste krankheitsmodifizierende Option für trockene AMD, verlangsamen das Wachstum geografischer Atrophieläsionen um bis zu 36 % und decken einen wesentlichen ungedeckten Bedarf.

Werden Biosimilars den Marktwert beeinträchtigen?

Biosimilars senken die Stückpreise, erweitern aber den Patientenzugang; Originalhersteller gleichen den Einfluss mit langwirkenden Formulierungen aus, sodass der Gesamtmarktwert weiter steigt.

Wann könnte die Gentherapie auf den Markt kommen?

Pivotale Studien für RGX-314 und ADVM-022 lesen Ende 2026 aus, was die ersten einmaligen AMD-Gentherapien für eine mögliche Zulassung bis 2028 positioniert.

Wann könnte die Gentherapie auf den Markt kommen?

Pivotale Studien für RGX-314 und ADVM-022 lesen Ende 2026 aus, was die ersten einmaligen AMD-Gentherapien für eine mögliche Zulassung bis 2028 positioniert.

Seite zuletzt aktualisiert am: