Marktgröße und Marktanteil für die Behandlung der Waldenström-Makroglobulinämie (WM)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

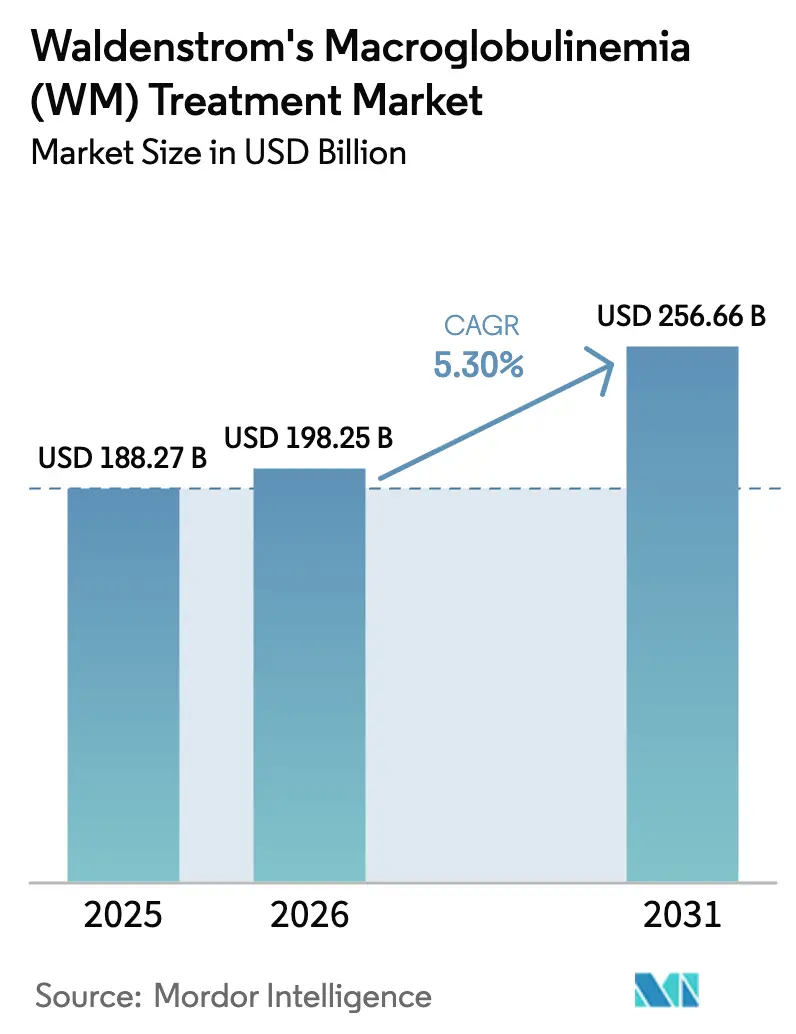

| Marktgröße (2026) | 198.25 Milliarden US-Dollar |

| Marktgröße (2031) | 256.66 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.30% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für die Behandlung der Waldenström-Makroglobulinämie (WM) von Mordor Intelligence

Die Marktgröße für die Behandlung der Waldenström-Makroglobulinämie wird voraussichtlich von 188,27 Milliarden USD im Jahr 2025 und 198,25 Milliarden USD im Jahr 2026 auf 256,66 Milliarden USD bis 2031 anwachsen, was einer CAGR von 5,30 % zwischen 2026 und 2031 entspricht.

Die zunehmende Prävalenz und Inzidenz von Fällen der Waldenström-Makroglobulinämie sowie die zunehmenden Arzneimittelzulassungen durch die Regulierungsbehörden treiben das Marktwachstum voran. Regulatorische Fortschritte verleihen der Branche Dynamik. Im Januar 2024 erteilte die FDA eine beschleunigte Zulassung für Zanubrutinib für zuvor behandelte Patienten. Darauf folgte im Oktober 2025 die Annahme des ergänzenden Biologika-Zulassungsantrags von BeiGene durch die FDA, wodurch die Anwendung des Arzneimittels auf die Erstlinientherapie ausgeweitet wurde. Diese Entwicklungen verbessern gemeinsam den Zugang zur Therapie und vereinfachen die Einleitung der Behandlung. Darüber hinaus optimieren Präzisionsdiagnostika die Versorgungspfade. Der routinemäßige Nachweis der MYD88-L265P-Mutation informiert nun die Auswahl von BTK-Inhibitoren in akademischen Einrichtungen, beschleunigt die Zeit bis zur Behandlung und reduziert Zyklen weniger wirksamer Therapien.

Wichtigste Erkenntnisse des Berichts

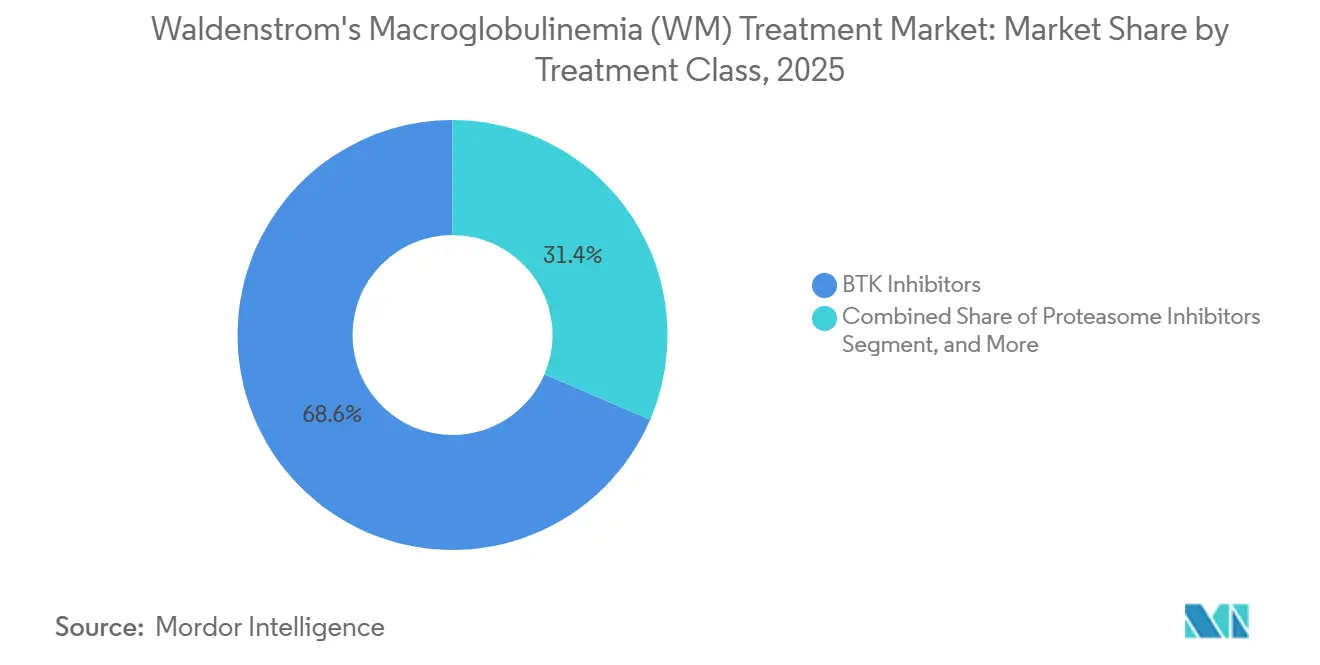

- Nach Behandlungsklasse führten BTK-Inhibitoren im Jahr 2025 mit einem Umsatzanteil von 68,56 %, während Proteasom-Inhibitoren bis 2031 voraussichtlich mit einer CAGR von 5,87 % wachsen werden.

- Nach Therapielinie entfiel im Jahr 2025 ein Umsatzanteil von 55,45 % auf die Erstlinie, während die Zweitlinie bis 2031 voraussichtlich mit einer CAGR von 6,39 % wachsen wird.

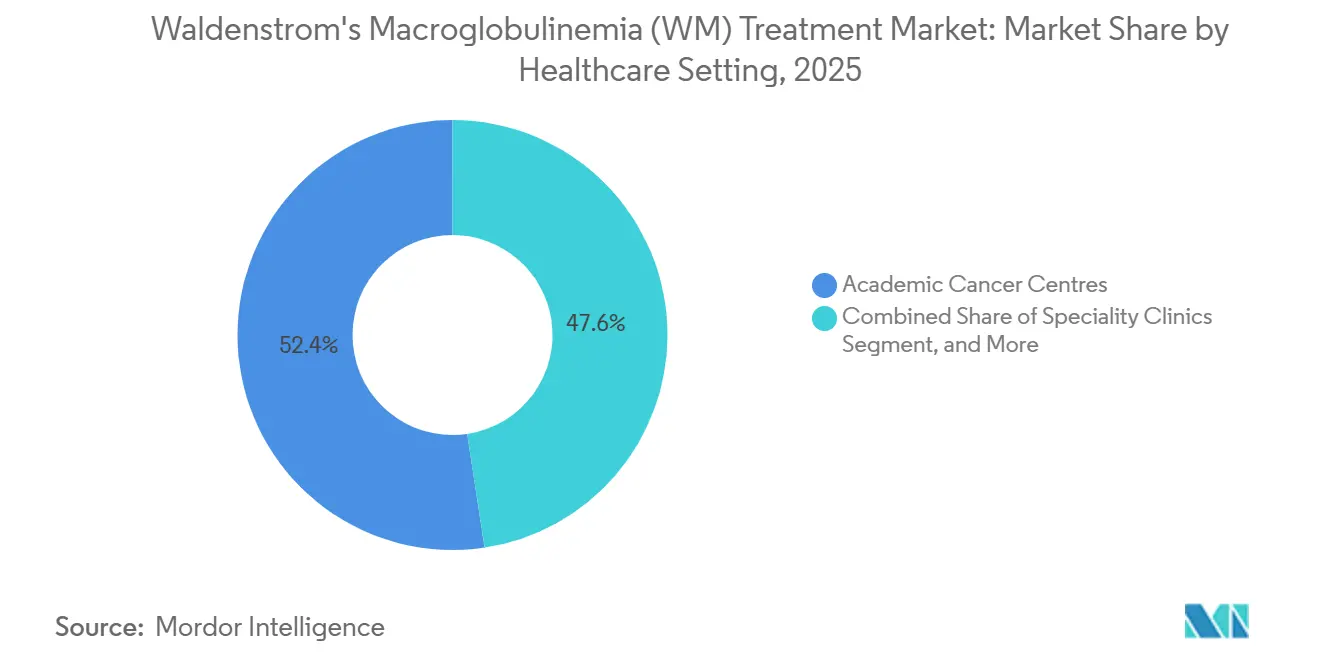

- Nach Versorgungsumfeld entfielen im Jahr 2025 52,37 % des Umsatzanteils auf akademische Krebszentren, während Fachkliniken bis 2031 voraussichtlich mit einer CAGR von 6,80 % wachsen werden.

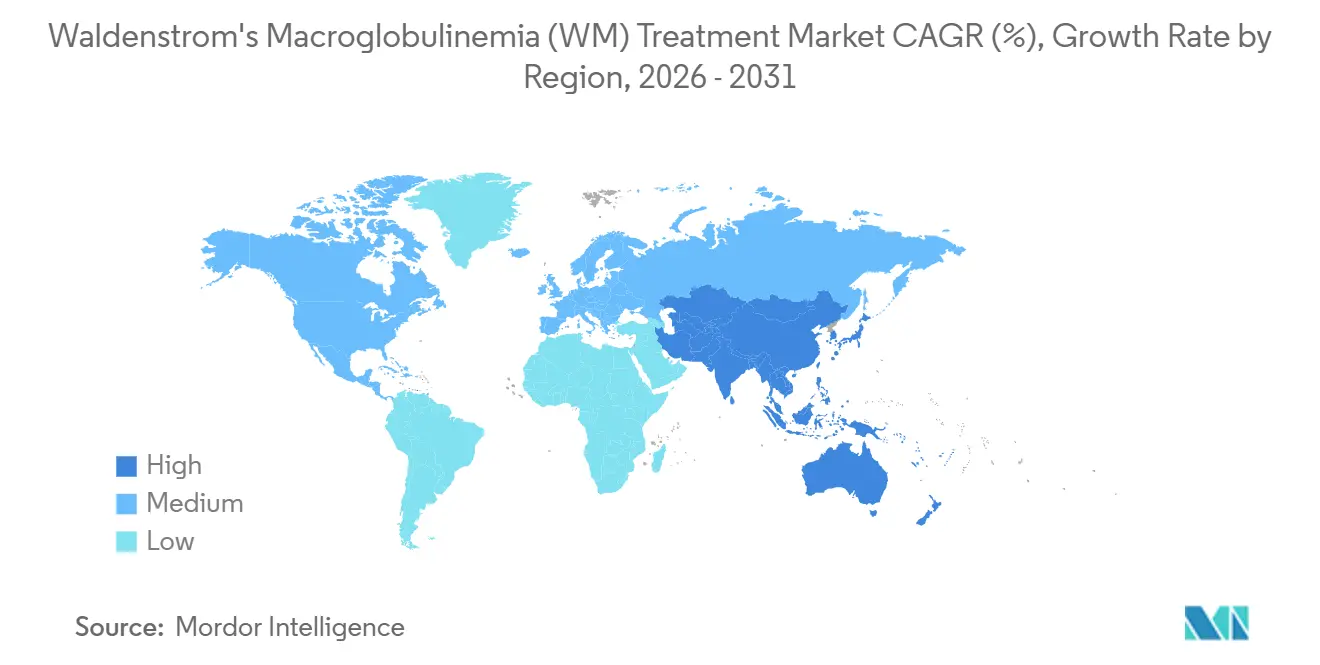

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 45,62 %, während der Asien-Pazifik-Raum bis 2031 voraussichtlich mit einer CAGR von 6,15 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur Behandlung der Waldenström-Makroglobulinämie (WM)

Analyse der Auswirkungen von Treibern*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Wachsende diagnostizierte Prävalenz durch Genomsequenzierung der nächsten Generation | +0.9% | Global, mit führender Rolle Nordamerikas und Europas bei der Einführung | Kurzfristig (≤ 2 Jahre) |

| FDA/EMA-Zulassungen und Erweiterungen der Indikationsgebiete von BTK-Inhibitoren | +1.2% | Nordamerika, Europa, Asien-Pazifik (China, Japan) | Mittelfristig (2–4 Jahre) |

| Alternde Bevölkerung vergrößert die behandlungsberechtigte Kohorte | +0.7% | Global, insbesondere Nordamerika, Europa, Japan | Langfristig (≥ 4 Jahre) |

| Nicht-kovalente BTK-Degrader zur Behebung von Resistenzlücken | +0.8% | Nordamerika, Europa, ausgewählte Asien-Pazifik-Märkte | Mittelfristig (2–4 Jahre) |

| Flüssigbiopsie-MRD-Werkzeuge zur Auslösung früherer Interventionen | +0.6% | Nordamerika, Europa, Australien | Kurzfristig (≤ 2 Jahre) |

| Durch Interessenvertretung finanzierte Studienbeschleunigung bei seltenen hämatologischen Erkrankungen | +0.4% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende diagnostizierte Prävalenz durch Genomsequenzierung der nächsten Generation

Sequenzierungspanels der nächsten Generation, die MYD88-L265P- und CXCR4-Mutationen nachweisen, reduzierten die mediane Zeit bis zur Diagnose von 14,3 Monaten im Jahr 2020 auf 6,8 Monate im Jahr 2025. Dieser Fortschritt erweiterte die für eine Behandlung in Frage kommende Patientenpopulation und ermöglichte eine frühere Intervention bei Hochrisikopersonen. Im März 2024 wurde die Medicare-Abdeckung auf den FoundationOne Heme-Test von Foundation Medicine ausgeweitet. Dieser Test sequenziert 406 Gene und hat durch erhebliche Zahlungsunterstützung für seinen Listenpreis von 5.800 USD die Einführung in der ambulanten Versorgung gefördert und standardisierte Testpraktiken vorangetrieben. Der im September 2024 eingeführte TruSight Oncology 500-Assay von Illumina bietet eine Bearbeitungszeit von 7 Tagen, was die Entscheidungsfindung im Vergleich zu herkömmlichen Methoden beschleunigt und die rechtzeitige Einleitung von BTK-Inhibitoren erleichtert.[1]Illumina, „TruSight Oncology 500 Produktübersicht,” Illumina, illumina.com Darüber hinaus schrieb die Richtlinie der Europäischen Arzneimittel-Agentur aus dem Jahr 2024 die MYD88-Mutationstestung vor der Verschreibung von BTK-Inhibitoren vor und machte sie zu einer regulatorischen Anforderung in der gesamten Region.[2]Europäische Arzneimittel-Agentur, „Leitfaden zur MYD88-Testung vor der Anwendung von BTK-Inhibitoren,” Europäische Arzneimittel-Agentur, ema.europa.eu Diese Fortschritte haben den diagnostischen Rahmen für den Waldenström-Makroglobulinämie-Markt neu definiert und die Einführung molekular gesteuerter Therapieauswahl in allen Behandlungsumgebungen gestärkt.

FDA/EMA-Zulassungen und Erweiterungen der Indikationsgebiete von BTK-Inhibitoren

Im Januar 2024 erteilte die FDA eine beschleunigte Zulassung für Zanubrutinib für zuvor behandelte WM-Patienten und erweiterte damit den Zugang zu diesem selektiven BTK-Inhibitor, der für seine günstige Verträglichkeit in der klinischen Routinepraxis bekannt ist. Ebenso erteilte die EMA im Mai 2024 eine bedingte Marktzulassung, die eine Erstattung in 27 EU-Mitgliedstaaten ermöglichte und den Patientenzugang innerhalb der Krankenhausformulare verbesserte. Im Oktober 2025 erhielt Acalabrutinib eine FDA-Prioritätsprüfung für den Einsatz in der Erstlinie, gestützt auf ELEVATE-WM-Daten, die eine Gesamtansprechrate von 94 % zeigten, wodurch die Wettbewerbsoptionen für die Auswahl der Ersttherapie verbessert wurden. Japans PMDA genehmigte Zanubrutinib im Dezember 2024, wobei der nationale Versicherungsrahmen die Zuzahlungen auf 100.000 JPY begrenzte und damit finanzielle Hürden für ältere Patienten, die eher eine Behandlung benötigen, abbaute. Diese Zulassungen und Erweiterungen der Indikationsgebiete werden voraussichtlich ein erhebliches kurzfristiges Mengenwachstum im Waldenström-Makroglobulinämie-Markt in den Vereinigten Staaten, der Europäischen Union und Japan vorantreiben.

Alternde Bevölkerung vergrößert die behandlungsberechtigte Kohorte

Bis 2030 wird die weltweite Bevölkerung im Alter von 65 Jahren und älter voraussichtlich von 771 Millionen im Jahr 2022 auf 994 Millionen anwachsen, was die Risikogruppe für WM vergrößert und eine konsistente Therapienachfrage im gesamten Jahrzehnt antreibt.[3]Vereinte Nationen, „Weltbevölkerungsaussichten 2022,” Vereinte Nationen, un.org In den Vereinigten Staaten wird die Anzahl der Erwachsenen im Alter von 70 Jahren und älter bis 2030 voraussichtlich 43,2 Millionen erreichen, was bei stabiler altersspezifischer Inzidenz wahrscheinlich das Diagnosevolumen steigern wird.[4]US-Volkszählungsbüro, „Bevölkerungsprojektionen,” US-Volkszählungsbüro, census.gov Im Jahr 2024 machten Personen im Alter von 65 Jahren und älter 21,3 % der europäischen Bevölkerung aus, wobei einige Länder 23 % überschritten – ein Trend, der mit höheren Überweisungsvolumina an tertiäre Zentren verbunden ist. In Japan repräsentierten Bürger im Alter von 75 Jahren und älter im Jahr 2024 15,5 % der Bevölkerung, was einen Anstieg hämatologischer Krebserkrankungen und einen erhöhten Druck auf akademische Zentren widerspiegelt.[5]Eurostat, „Bevölkerungsstruktur und Alterung,” Europäische Kommission, ec.europa.eu Das mediane Gesamtüberleben bei WM hat sich von 8,3 Jahren im Jahr 2015 auf 12,7 Jahre im Jahr 2024 verbessert, was die Therapiedauer verlängert und die Behandlungsbasis im Waldenström-Makroglobulinämie-Markt erweitert.

Nicht-kovalente BTK-Degrader zur Behebung von Resistenzlücken

Kovalente BTK-Inhibitoren zielen primär auf den C481-Rest ab; Mutationen an C481S, die bei etwa 30 % der rezidivierten Patienten beobachtet werden, stören jedoch die Bindung und treiben die Resistenz voran. Dies unterstreicht den Bedarf an alternativen Therapien mit unterschiedlichen Bindungsmechanismen. Nicht-kovalente BTK-Inhibitoren und Degrader haben gezeigt, dass sie die Aktivität gegen C481S-mutante Klone aufrechterhalten und die Krankheitskontrolle bei Ibrutinib-refraktären Fällen wirksam wiederherstellen können. Nurix' NX-5948, ein Cereblon-rekrutierender BTK-Degrader, trat im August 2025 in Phase-1/2-Studien ein. Zwischenergebnisse zeigten eine partielle Ansprechrate von 67 % bei 12 auswertbaren WM-Patienten, was die weitere Entwicklung des gezielten Proteinabbaus für diese Patientengruppe unterstützt. BeiGenes BGB-16673 erzielte eine Gesamtansprechrate von 78 % in einer Phase-1-Studie mit Patienten, die unter Ibrutinib progredient waren, was auf potenzielle Sequenzierungsstrategien bei aufkommender Resistenz hindeutet. Im Oktober 2025 erteilte die FDA NX-5948 die Fast-Track-Bezeichnung, was die Prüfungszeiträume beschleunigt und seine beschleunigten Entwicklungspläne unterstützt.

Analyse der Auswirkungen von Hemmnissen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Hohe jährliche Therapiekosten und eingeschränkte Erstattung | -0.7% | Global, insbesondere Schwellenmärkte und Europa | Mittelfristig (2–4 Jahre) |

| Begrenzte WM-Expertise in ressourcenarmen Regionen | -0.5% | Subsahara-Afrika, Südasien, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Kardiotoxizitätsbedenken hemmen die Einführung von Kombinationsregimen | -0.3% | Global, mit erhöhter Kontrolle in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Engpässe bei der Radioisotopenversorgung für I-131-Therapien | -0.2% | Global, mit Produktionskonzentration in Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe jährliche Therapiekosten und eingeschränkte Erstattung

Mit einem jährlichen Listenpreis von 179.000 USD übt Zanubrutinib erheblichen Druck auf die Kostenträgerbudgets in den Vereinigten Staaten aus, was zu Nutzungsmanagementmaßnahmen führt, die den Behandlungsbeginn verzögern können. Im November 2024 lehnte NICE die routinemäßige NHS-Finanzierung für Zanubrutinib ab und verwies auf ein inkrementelles Kosten-Effektivitäts-Verhältnis von 87.000 GBP (ca. 110.000 USD), das den britischen Schwellenwert von 30.000 GBP überschreitet. Ebenso empfahl CADTH im März 2024, Ibrutinib als Erstlinienbehandlung für WM nicht öffentlich zu erstatten, da Unsicherheiten im langfristigen Wirtschaftlichkeitsmodell bestehen, was seine Einführung in Kanadas öffentlichen Programmen einschränkt.

Begrenzte WM-Expertise in ressourcenarmen Regionen

In Subsahara-Afrika verfügen weniger als 120 Hämatologen über eine Subspezialisierungszertifizierung in Lymphomen. Dieser Mangel schränkt die Kapazität für rechtzeitige Diagnosen und evidenzbasierte Behandlungen erheblich ein, insbesondere in abgelegenen Regionen. Eine vergleichende Analyse zeigt, dass in ressourcenarmen Umgebungen die Diagnose 11 Monate nach dem Auftreten von Symptomen verzögert wird, verglichen mit 6,8 Monaten in Ländern mit hohem Einkommen, was die Krankheitslast bei der Präsentation weiter verschlimmert. In Indien zeigt eine Arbeitskräfteerhebung aus dem Jahr 2024, dass von 1.200 medizinischen Onkologen nur 340 ein Stipendium für hämatologische Malignome abgeschlossen haben. Darüber hinaus sind die meisten dieser Spezialisten in Ballungszentren konzentriert, was den regionalen Zugang zur WM-spezifischen Versorgung einschränkt. Telemedizin hat diese Lücken teilweise geschlossen, wobei Dienste wie eConsult im Jahr 2025 420 WM-Konsultationen verwalteten. Die Erstattungsrichtlinien für asynchrone Versorgung variieren jedoch weiterhin zwischen den Bundesstaaten in den Vereinigten Staaten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Behandlungsklasse: BTK-Inhibitoren dominieren, Proteasom-Inhibitoren gewinnen an Bedeutung

Im Jahr 2025 erzielten BTK-Inhibitoren einen dominanten Anteil von 68,56 % am Umsatz der Behandlungsklasse, was das starke Vertrauen der Verschreiber und ihre Position als bevorzugte Option für geeignete Patienten im Waldenström-Makroglobulinämie-Markt widerspiegelt. Daten aus klinischen Studien hoben die Vorteile von Zanubrutinib gegenüber Ibrutinib hervor, wobei Zanubrutinib ein längeres medianes progressionsfreies Überleben von 42,7 Monaten im Vergleich zu 20,3 Monaten für Ibrutinib zeigte, was die Dauerhaftigkeit und Kontinuität ausgewählter BTK-Regime betont. Darüber hinaus war Zanubrutinib mit weniger unerwünschten Ereignissen des Grades 3 oder höher verbunden als Ibrutinib, ein entscheidender Gesichtspunkt, wenn kardiale Risiken Behandlungsentscheidungen beeinflussen. Diese klinischen Ergebnisse unterstreichen die zentrale Rolle von BTK-Inhibitoren bei der Erst- und Frührezidivbehandlung der Waldenström-Makroglobulinämie. Gleichzeitig lenkt die wachsende Pipeline nicht-kovalenter Wirkstoffe und Degrader die Aufmerksamkeit weiterhin auf die Bekämpfung von Resistenzmechanismen. Der regulatorische Fortschritt von Acalabrutinib in der Erstlinie bei WM unterstützt die Erwartung, dass mehrere BTK-Optionen, die sich durch klinische Profile unterscheiden, nebeneinander existieren werden, was mit der Weiterentwicklung klinischer Leitlinien verfeinertere Entscheidungen auf Patientenebene ermöglicht.

Proteasom-Inhibitoren werden voraussichtlich am schnellsten wachsen, mit einer jährlichen Wachstumsrate (CAGR) von 5,87 % bis 2031. Dieses Wachstum wird durch die zunehmende Einführung Bortezomib-basierter Regime angetrieben, insbesondere bei Patienten, die unter der BTK-Therapie Vorhofflimmern entwickeln – ein Sicherheitsbedenken, das die Behandlungssequenzierung sowohl in der ambulanten als auch in der akademischen Versorgung erheblich beeinflusst.

Nach Therapielinie: Zweitlinienumgebungen beschleunigen sich

Im Jahr 2025 entfielen 55,45 % des Gesamtumsatzes der Therapielinie auf die Erstlinientherapie, während Zweitlinienumgebungen bis 2031 voraussichtlich mit einer CAGR von 6,39 % wachsen werden. Dieses Wachstum wird durch Faktoren wie Resistenzbiologie und Sicherheitserwägungen angetrieben, die reale Behandlungssequenzen beeinflussen. Chinas Fortschritte bei der Erstattung von Zanubrutinib haben dessen Zugänglichkeit in der Erstlinie verbessert. Gleichzeitig haben die US-amerikanischen Regulierungsentscheidungen im Jahr 2025 eine entscheidende Rolle bei der Gestaltung seiner Einführung gespielt. Diese Entwicklungen haben gemeinsam seine Akzeptanz in den frühen Behandlungsphasen unterstützt. Andererseits hängt die Zukunft der Zweitlinienbehandlungen von der Bewältigung der C481S-vermittelten Resistenz ab. Diese Resistenz tritt bei etwa 30 % der rezidivierten Fälle auf und veranlasst einen Wechsel zu nicht-kovalenten Wirkstoffen oder BTK-Degradern, wenn diese ausgereift sind. Nurix' NX-5948 zeigte in einer Zwischenanalyse aus dem Jahr 2025 eine partielle Ansprechrate von 67 % bei Patienten mit Ibrutinib-refraktärer WM. Dieses Ergebnis zog nicht nur das Interesse von Investoren auf sich, sondern hob auch den Proteinabbau als vielversprechende Strategie im Waldenström-Makroglobulinämie-Markt hervor. Registerdaten zeigen, dass nach zwei vorherigen Behandlungslinien das mediane progressionsfreie Überleben auf 9,2 Monate sinkt. Bei einer begrenzten Anzahl zugelassener Wirkstoffe werden die Sequenzierungsoptionen eingeschränkt, was die klinische Bedeutung der Einführung neuer Mechanismen in späteren Behandlungslinien unterstreicht.

Nach Versorgungsumfeld: Fachkliniken gewinnen an Bedeutung

Im Jahr 2025 entfielen 52,37 % des Umsatzes in Versorgungsumfeldern auf akademische Krebszentren, was ihre spezialisierte Expertise und Führungsrolle in klinischen Studien widerspiegelt, insbesondere bei der Aufnahme von Patienten in WM-Protokolle. Ein erheblicher Teil der klinischen WM-Studien wird ausschließlich an diesen akademischen Zentren durchgeführt, was ihre Dominanz bei der Bewältigung komplexer Sequenzierungsherausforderungen und der Bereitstellung des Zugangs zu neuartigen Mechanismen unterstreicht. Fachkliniken werden bis 2031 voraussichtlich mit einer CAGR von 6,80 % wachsen, angetrieben durch Fortschritte wie Flüssigbiopsie-MRD-Werkzeuge und Telemedizin, die eine rechtzeitige Versorgung in der ambulanten Umgebung ermöglichen und gleichzeitig Überweisungsverzögerungen reduzieren. Im Jahr 2025 verwaltete das eConsult-Programm der Mayo-Klinik 420 WM-Fälle, was reduzierte Reisekosten pro Patient demonstrierte und einen praktischen Ansatz zur Bereitstellung hochwertiger Versorgung außerhalb großer tertiärer Zentren darstellte.

Geografische Analyse

Im Jahr 2025 wird Nordamerika mit seiner etablierten Verschreiberbasis und seinen Kostenträgerstrukturen voraussichtlich seine Führungsposition bei der Aufnahme hochpreisiger Onkologiemedikamente behalten. Unterdessen wird der Asien-Pazifik-Raum bis 2031 voraussichtlich ein rasantes Wachstum verzeichnen, das durch die Ausweitung der Erstattungssysteme für BTK-Inhibitoren im Waldenström-Makroglobulinämie-Markt angetrieben wird. Verbesserter Marktzugang in China und Japan erhöht bereits die Einleitungsraten, während australische Subventionen die Eigenkosten gesenkt haben, die zuvor die Einführung behinderten. Europa, das ein erhebliches Marktvolumen hält, schreitet in einem langsameren Tempo voran. Entscheidungen wie die Haltung von NICE im Jahr 2024 zu Zanubrutinib prägen die Behandlungsentscheidungen und führen zu einer langsameren Angleichung an Jurisdiktionen mit frühem Zugang.

Die Wachstumsdynamik des Asien-Pazifik-Raums wird durch seine große und alternde Bevölkerung weiter unterstützt, die voraussichtlich die Anzahl der in Frage kommenden Patienten im Laufe der Zeit erhöhen wird. Dieser demografische Trend verstärkt die Auswirkungen verbesserter Erstattungen in den wichtigsten Ländern auf den Waldenström-Makroglobulinämie-Markt. Die Einführung molekularer Diagnostika in Routineuntersuchungen durch klinische Teams verringert die Lücke zwischen der Symptomerkennung und dem Behandlungsbeginn. Diese Entwicklung erhöht den Anteil der Patienten, die früher in ihrer Behandlungsreise von gezielten Therapien profitieren. In Japan und Australien stellen erschwingliche Zuzahlungsstrukturen und nationale Formulare die Fortsetzung der Therapie sicher, was für Erkrankungen, die eine Langzeitbehandlung erfordern, entscheidend ist. Im Gegensatz dazu stehen der Nahe Osten und Afrika sowie Südamerika weiterhin vor Herausforderungen wie begrenzter Expertenverfügbarkeit und Finanzierung, die ihre Marktanteile trotz jüngster politischer Initiativen relativ gering halten.

Regulatorisches Umfeld

Die Entwicklung von Behandlungen für die Waldenström-Makroglobulinämie (WM) wird durch beschleunigte Verfahren und Pfade für seltene Erkrankungen bei großen Behörden geprägt, einschließlich der US-amerikanischen Food and Drug Administration (FDA) und der Europäischen Arzneimittel-Agentur (EMA). Zugelassene BTK-Inhibitoren wie Zanubrutinib (Brukinsa) und Ibrutinib (Imbruvica) bilden den aktuellen Standard, während neuere Programme Sonderstatus nutzen, um Entwicklungszeiträume zu verkürzen und die Interaktion mit Aufsichtsbehörden bei rezidivierter/refraktärer Erkrankung zu erweitern. Beispiele sind die Verleihung des Breakthrough-Therapy-Status durch die FDA an Iopofosin I 131 (Cellectar Biosciences) (Juni 2025) sowie der Fast-Track-Status für den BTK-Degrader NX-5948 (Bexobrutideg) von Nurix Therapeutics. In den Vereinigten Staaten bleibt die Orphan-Drug-Designation ein zentraler Hebel für WM-Programme, da sie die Studienökonomie und Exklusivitätsanreize unterstützt.

In Europa ist die regulatorische Abstimmung für die Spätlinientherapie bei WM zunehmend an bedingte Zulassungswege und wissenschaftliche Beratung geknüpft. Cellectar berichtete, dass die Scientific Advice Working Party der EMA die Berechtigung zur Beantragung einer bedingten Zulassung (Conditional Marketing Authorization) für Iopofosin I 131 bei WM nach BTK-Inhibitor-Therapie bestätigt hat (Oktober 2025). Neben den Zulassungswegen für Arzneimittel hat die mutationsbasierte Therapieauswahl in einigen Märkten durch Leitlinien, die Biomarker-Tests vor dem Einsatz zielgerichteter Therapien fordern, formales politisches Gewicht erhalten, wodurch die Verbindung zwischen diagnostischer Anwendung und Zugang zu BTK-zentrierten Therapien enger wird.

Wettbewerbslandschaft

Der Waldenström-Makroglobulinämie-Markt wies eine moderate Konzentration auf, wobei die drei führenden Unternehmen gemeinsam einen Mehrheitsanteil hielten. Bemerkenswerterweise überschritt kein einzelnes Unternehmen die 28-%-Marke, was auf potenzielle Chancen für neue Marktteilnehmer hindeutet, die sich auf Resistenzbiologie konzentrieren oder unterversorgte Regionen ansprechen möchten. Der Wettbewerb dreht sich hauptsächlich um Erweiterungen der Indikationsgebiete und Sicherheitsdifferenzierung. Beispielsweise erhielt BeiGene im Oktober 2025 die FDA-Annahme für seinen Erstlinienantrag für Zanubrutinib. Bei Zulassung würde dies die Anwendung des Arzneimittels auf frühere Behandlungsphasen ausweiten. Darüber hinaus gewinnen Kombinationstherapien an Bedeutung; die Kombination von Venetoclax mit Rituximab erzielte im Jahr 2024 eine beeindruckende Gesamtansprechrate von 92 %. Dies unterstrich nicht nur die Wirksamkeit gut verträglicher Regime, sondern intensivierte auch die Preis- und Positionierungsherausforderungen für Einzelwirkstoff-Alternativen.

Neue Mechanismen erregen die Aufmerksamkeit sowohl von Investoren als auch von Klinikern. Nurix beispielsweise brachte sein NX-5948 mit vielversprechenden Zwischendaten voran und sicherte sich im Oktober 2025 eine bemerkenswerte Finanzierung von 85 Millionen USD. Dieser Schritt unterstreicht das wachsende Interesse am gezielten Proteinabbau, insbesondere im Kontext der resistenten Waldenström-Makroglobulinämie. Unterdessen schuf Cellectars CLR 131, ein Radiotherapeutikum, eine einzigartige Nische, kämpfte jedoch mit Engpässen bei der Radioisotopenversorgung, die seine unmittelbare Skalierbarkeit behinderten. Andererseits zeigte InnoCares Orelabrutinib, eine inländische BTK-Option in China, bis 2025 eine erhebliche Verkaufsdynamik. Diese Erfolgsgeschichte unterstreicht das Potenzial regionaler Champions bei der Festigung des Marktzugangs in ihrer lokalen Landschaft.

Marktführer in der Branche für die Behandlung der Waldenström-Makroglobulinämie (WM)

TG Therapeutics, Inc.

Curis, Inc.

X4 Pharmaceuticals, Inc.

Nurix Therapeutics, Inc.

BeOne Medicines GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein wichtiger Bereich mit ungedecktem Bedarf bei WM ist das Setting nach BTK-Inhibitor-Therapie, in dem Resistenzbiologie und Verträglichkeitsgrenzen den Weg zu dauerhaften Optionen einschränken. Diese Dynamik lenkt Investitionen und Studienaktivitäten hin zu neuen Wirkmechanismen wie gezielten Radiotherapeutika und BTK-Degradern. Cellectar Biosciences hat Iopofosin I 131 bei rezidivierter/refraktärer WM mit regulatorischer Dynamik vorangetrieben, einschließlich der FDA-Breakthrough-Therapy-Designation im Juni 2025 und Schritten der EMA in Richtung einer bedingten Zulassung im Oktober 2025. Das Unternehmen berichtete außerdem im Mai 2026 über 12-Monats-Nachbeobachtungsdaten aus seiner Phase-2b-Studie CLOVER WaM.

Nurix Therapeutics hat NX-5948 (Bexobrutideg) als Alternative zur Proteindegradation für rezidivierte oder refraktäre WM positioniert, unterstützt durch die FDA-Fast-Track-Designation (Dezember 2024), die eine schnellere Iteration bei Dosierung und Kohortenerweiterung ermöglicht, sobald sich Sicherheits- und Wirksamkeitssignale zeigen. Chancen entstehen auch bei zeitlich begrenzten Kombinationstherapien, die auf tiefere Ansprechraten und eine begrenzte Therapiedauer abzielen, was die Nutzungsmuster bei einer Erkrankung verändern kann, die üblicherweise mit langfristiger kontinuierlicher Behandlung gemanagt wird. Einträge auf ClinicalTrials.gov weisen auf aktive Phase-2-Studien sowohl bei therapienaiven als auch bei zuvor behandelten WM-Populationen hin, darunter eine Phase-2-Studie zu Pirtobrutinib, Venetoclax und Rituximab bei therapienaiver WM, initiiert vom Memorial Sloan Kettering Cancer Center (November 2025), sowie eine Phase-2-Studie zu Epcoritamab bei zuvor behandelter WM, initiiert vom Beth Israel Deaconess Medical Center (Dezember 2024). Mit zunehmender routinemäßiger Anwendung von MYD88- und CXCR4-Tests in den Versorgungspfaden erweitern diese Programme den Wettbewerb über die kovalente BTK-Monotherapie hinaus auf Kombinations-, Immuntherapie- und Radiotherapeutika-Ansätze, bei denen Sequenzierung und Erstattungsdifferenzierung zentral werden.

Aktuelle Branchenentwicklungen

- Juli 2026: Curis, Inc. berichtete, dass die FDA einen teilweisen klinischen Stopp für die Phase-1/2-Studie TakeAim Lymphoma zur Bewertung von Emavusertib in Kombination mit Ibrutinib aufgehoben hat, wodurch das Unternehmen die Einschreibungsaktivitäten für Kohorten, die die Waldenström-Makroglobulinämie einschließen, wieder aufnehmen kann. Das Update stellt die kurzfristige klinische Umsetzung einer IRAK4-Signalweg-Strategie wieder her, die mechanistisch mit der von MYD88 getriebenen Krankheitsbiologie verbunden ist.

- Juni 2025: Cellectar Biosciences gab bekannt, dass die FDA Iopofosin I 131 als Monotherapieansatz für rezidivierte oder refraktäre Waldenström-Makroglobulinämie die Breakthrough-Therapy-Designation verliehen hat. Die Designation erhöht die Intensität der Zusammenarbeit mit der FDA und unterstützt einen schnelleren Weg zu einem Zulassungsansatz für eine radiotherapeutische Option in einem Umfeld mit begrenzten Alternativen nach BTK-Inhibitor-Exposition.

- Dezember 2024: Japans PMDA genehmigte Zanubrutinib für die Waldenström-Makroglobulinämie und erweiterte damit den Zugang zu einem selektiven BTK-Inhibitor in einem wichtigen Markt der Region Asien-Pazifik. Die Zulassung förderte eine breitere Aufnahme in Formularien und stärkte die globale Präsenz des BTK-Inhibitor-basierten WM-Managements.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst den Wert der Therapien und Verfahren zur Behandlung der Waldenström-Makroglobulinämie, erfasst als Umsätze im Zusammenhang mit der Patientenbehandlung über die wichtigsten Versorgungssettings und Regionen hinweg.

Ausgeschlossen sind: Wir schließen reine Diagnostikleistungen, allgemeine Labortests, die nicht Teil der WM-Behandlung sind, sowie umfassendere Lymphom-Ausgaben aus, die nicht eindeutig WM-Fällen zugeordnet werden können.

Übersicht der Segmentierung

- Nach Behandlungsklasse

- BTK-Inhibitoren

- Proteasom-Inhibitoren

- BCL-2-Inhibitoren

- PI3K/mTOR-Inhibitoren

- Plasmapherese

- Chemotherapie und weitere

- Nach Therapielinie

- Erstlinie

- Zweitlinie

- Drittlinie und darüber hinaus

- Nach Versorgungsumfeld

- Akademische Krebszentren

- Kommunal-/Regionalkrankenhäuser

- Fachkliniken

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung diente zunächst dazu, den Krankheits- und Behandlungskontext festzulegen, und anschließend dazu, das Modell mit öffentlich verfügbaren, überprüfbaren und reproduzierbaren Datenreihen zu verankern. Wir bezogen uns auf Quellen wie das US National Cancer Institute (SEER), Veröffentlichungen der CDC, Krebsstatistiken von WHO und IARC sowie OECD-Gesundheitsindikatoren, um Inzidenzmuster, Diagnosealtersgruppen und den Behandlungszugang nach Region zu verstehen.

Zusätzlich überprüften wir Fachinformationen und Sicherheitsupdates von Regulierungsbehörden wie FDA und EMA sowie klinische Studienregister und peer-reviewte hämatologische Fachzeitschriften, um Standardtherapien und typische Behandlungssequenzen abzubilden. Unternehmensmeldungen und Investorenpräsentationen wurden ebenfalls geprüft, um den Therapiefokus, die geografische Verteilung und gemeldete Nachfragesignale zu interpretieren. Eine kostenpflichtige Datenbank für Unternehmensfinanzdaten sowie eine Patentdatenbank wurden selektiv zur Validierung bestimmter Annahmen eingesetzt. Die hier aufgeführten Sekundärquellen dienen nur der Veranschaulichung, da viele weitere öffentliche und proprietäre Referenzen für die Datenerhebung, den Abgleich und die Klärung herangezogen wurden.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich darauf zu validieren, wie WM-Patienten in der Praxis behandelt werden, einschließlich der Frage, wie häufig eine aktive Behandlung im Vergleich zum abwartenden Beobachten begonnen wird, und welche Therapieklassen je nach Therapielinie eingesetzt werden. Wir sprachen mit Klinikern, Interessengruppen aus Krankenhausapotheken und Branchenteilnehmern in den wichtigsten Regionen, um Annahmen zu Akzeptanz, Dauer und Therapiewechsel zu präzisieren, wenn Sekundärquellen nicht WM-spezifisch waren.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 25% | CXOs: 16% | APAC: 42% |

| Mid-Tier: 59% | Funktions-/Bereichsleiter: 26% | EMEA: 35% |

| Kleinere Akteure: 16% | Manager: 58% | Amerika: 23% |

Marktgrößenbestimmung und Prognose

Die Größenbestimmung erfolgt anhand eines Top-down-Modells auf Basis des Patientenpools, bei dem Inzidenz- und Prävalenzsignale in eine adressierbare behandelte Population nach Region umgerechnet und anschließend anhand von Therapiemix und Preisgestaltung in Werte umgesetzt werden. Für WM folgt der Aufbau dem klinischen Pfad: diagnostizierte Patienten, Eignung für Behandlung versus Beobachtung, Verteilung nach Therapielinie und erwartete Anwendungsdauer.

Zu den Faktoren, die die Gesamtwerte beeinflussen, gehören die Behandlungsrate (Anteil der diagnostizierten Patienten, die eine Therapie beginnen), der Klassenmix zwischen BTK-Inhibitoren und anderen Therapien, die durchschnittliche Dauer bis zum Wechsel oder Abbruch, die Verteilung nach Versorgungssetting zwischen akademischen Zentren und kommunalen Krankenhäusern sowie länderspezifische Zugangs- oder Erstattungszeitpunkte. Wir überprüfen dies anschließend anhand selektiver Bottom-up-Kontrollen, wie beispielsweise stichprobenartig ermittelte Therapiekosten pro Monat multipliziert mit geschätzten behandelten Volumina, sowie Kanaldiskussionen zu Akzeptanztrends. Lücken werden durch konservative Näherungswerte aus vergleichbaren Ländern mit ähnlichen Versorgungspfaden geschlossen. Prognosen werden mittels Szenarioanalyse erstellt, wobei das Basisszenario ärztlich validierte Akzeptanzkurven, erwartete Effekte durch Indikationserweiterungen und schrittweisen Preisdruck widerspiegelt. Sensitivitätsszenarien testen dann schnellere oder langsamere Akzeptanz sowie Änderungen der Behandlungsdauer.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgt durch mehrere Prüfungen, sodass die endgültigen Gesamtwerte nicht auf einer einzigen Quelle oder Annahme beruhen. Wir vergleichen die Modellergebnisse mit unabhängigen Signalen wie Inzidenztrends, Erzählungen von Klinikern zur Akzeptanz von Therapieklassen und gemeldeten Änderungen der Behandlungspraxis. Ausreißer werden markiert und überarbeitet, wenn Länderergebnisse nicht mit den Realitäten von Zugang und Versorgungssetting übereinstimmen.

Vor der endgültigen Freigabe wird der Aufbau Schritt für Schritt von einem weiteren Analysten überprüft, und zentrale Annahmen werden bei erheblichen Abweichungen durch Nachfassaktionen erneut geprüft. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei bedeutenden Ereignissen wie Zulassungen, Sicherheitswarnungen oder wesentlichen Preisänderungen. Unmittelbar vor der Auslieferung wird ein erneuter Datendurchlauf durchgeführt, damit die Kunden eine aktualisierte Sicht auf Basis der neuesten verfügbaren Informationen erhalten.

Vergleich der Marktgröße für Waldenström-Makroglobulinämie von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für die WM-Behandlung variieren oft, selbst wenn derselbe Krankheitsname verwendet wird, da die erfassten Elemente und die Annahmen zum Patientenpfad nicht immer übereinstimmen. Unterschiede ergeben sich meist daraus, was als Behandlungswert einbezogen wird, wie behandelte Patienten definiert werden und wie Preisgestaltung und Dauer Jahr für Jahr fortgeschrieben werden.

Die größte Diskrepanz entsteht dadurch, ob verfahrensbasierte Komponenten und nicht-medikamentöse Behandlungsschritte zusammen mit der Arzneimitteltherapie gezählt werden, wobei Mordor Intelligence die Plasmapherese nur dann in den WM-Behandlungswert einbezieht, wenn sie im Rahmen des WM-Managements eingesetzt wird, und nicht als allgemeine Krankenhausleistung gezählt wird. Ein weiterer Einflussfaktor ist die Annahme zur Behandlungsrate, da einige Schätzungen implizit davon ausgehen, dass die meisten diagnostizierten Patienten kontinuierlich behandelt werden, während die reale Praxis abwartendes Beobachten und schrittweise Therapiewechsel je nach Therapielinie umfasst. Auch der Zeitpunkt der Datenerfassung und der Aktualisierungsrhythmus spielen eine Rolle, da kleine Patientenpopulationen bei einer Aktualisierung durch eine neue Zulassung, eine Änderung der Sicherheitskennzeichnung oder eine Erweiterung der Erstattung in einem Land erheblich anders erscheinen können.

Vergleich der Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 188,27 Milliarden USD (2025) | |

| Globale Unternehmensberatung A | 504,00 Millionen USD (2025) | Verwendet einen rein arzneimittelbezogenen Umsatzumfang und schließt offenbar verfahrensbezogene Elemente sowie breitere Ausgaben im Versorgungssetting aus, und die kleinere Basis deutet auf eine engere Annahme zur behandelten Population oder eine begrenzte geografische Zusammenfassung hin. |

| Branchenverlag B | 2,10 Milliarden USD (2025) | Wendet wahrscheinlich breite Annahmen zu Therapieausgaben mit vereinfachtem Patientenfluss an (z. B. höherer behandelter Anteil oder längere kontinuierliche Dauer) und normalisiert Preisentwicklung sowie Währungsumrechnung möglicherweise nicht konsistent über Regionen hinweg. |

Die Tabelle zeigt, dass sich der Großteil der Abweichung durch Umfangsentscheidungen und durch die Art und Weise erklären lässt, wie behandelte Patienten und Dauer in Jahreswerte umgerechnet werden. Indem der Patientenpfad explizit gehalten und anschließend Therapiemix, Dauer und Preisgestaltung anhand von Rückmeldungen aus der Praxis stresstestet werden, bleibt die resultierende Schätzung auf einen kleinen Satz klarer, wiederholbarer Eingaben rückführbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für die Waldenström-Makroglobulinämie und wie sind die Wachstumsaussichten?

Die Marktgröße für die Waldenström-Makroglobulinämie beträgt 188,27 Milliarden USD im Jahr 2026 und wird bis 2031 mit einer CAGR von 5,3 % auf 256,66 Milliarden USD wachsen.

Welche Behandlungen führen die Einführung bei der Waldenström-Makroglobulinämie an und warum?

BTK-Inhibitoren führen mit einem Umsatzanteil von 68,56 % in der Behandlungsklasse im Jahr 2025, unterstützt durch Dauerhaftigkeits- und Verträglichkeitssignale aus direkten Vergleichsnachweisen wie der ASPEN-Studie.

Welche Regionen wachsen am schnellsten bei der Waldenström-Makroglobulinämie?

Der Asien-Pazifik-Raum ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 6,15 % bis 2031, unterstützt durch Chinas Erstattungspolitik und breitere regionale Zugangsentscheidungen.

Was sind die wichtigsten Zugangshindernisse bei der Waldenström-Makroglobulinämie?

Hohe jährliche Therapiekosten, Erstattungsablehnungen oder -einschränkungen, begrenzte Spezialistenverfügbarkeit in ressourcenarmen Regionen und Anforderungen an die Sicherheitsüberwachung bei Kombinationsregimen bleiben die wichtigsten Hürden.

Wie wird die Resistenz gegen BTK-Inhibitoren bei der Waldenström-Makroglobulinämie angegangen?

Nicht-kovalente BTK-Inhibitoren und BTK-Degrader wie NX-5948 behalten die Aktivität gegen C481S-mutante Erkrankungen bei und schreiten mit regulatorischer Unterstützung voran, einschließlich der FDA-Fast-Track-Bezeichnung.

Welche Versorgungsumgebungen prägen das Patientenmanagement bei der Waldenström-Makroglobulinämie?

Akademische Zentren behalten eine führende Umsatzrolle, während Fachkliniken aufgrund von MRD-Werkzeugen und Telemedizin schneller wachsen, die es ermöglichen, mehr Versorgung lokal zu halten.

Seite zuletzt aktualisiert am: