Luxusparfümmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

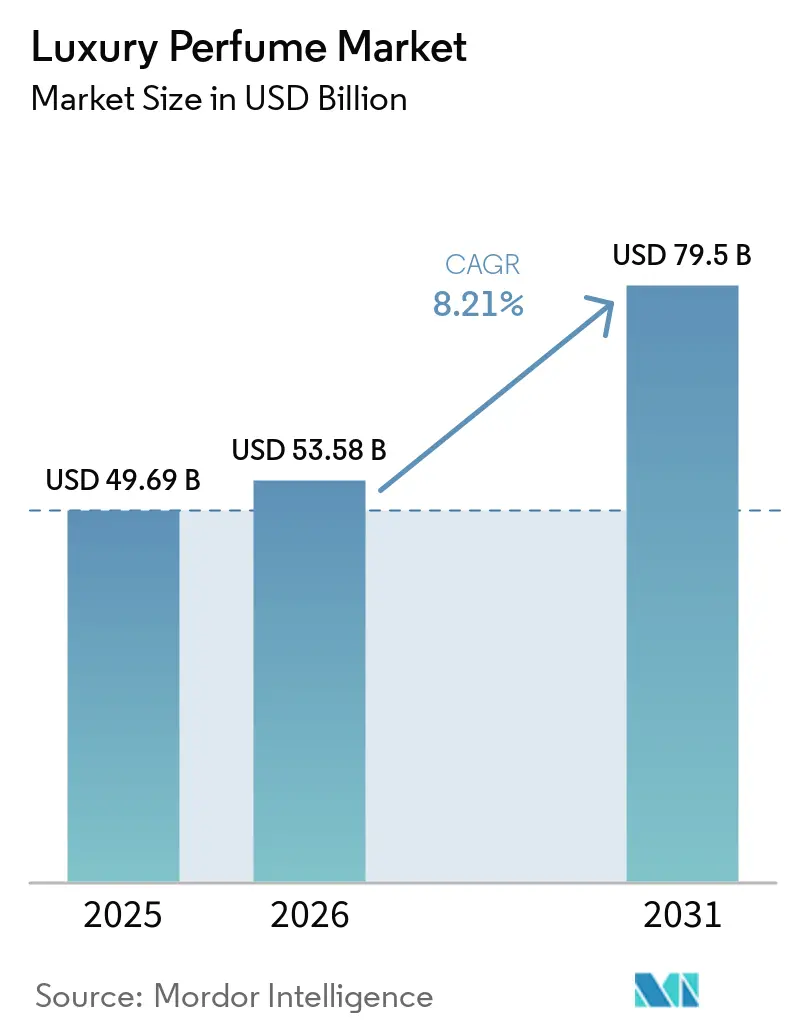

| Marktgröße (2026) | 53.58 Milliarden US-Dollar |

| Marktgröße (2031) | 79.5 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.21% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Luxusparfümmarkt Analyse von Mordor Intelligence

Die Größe des Luxusparfümmarkts wird auf 49,69 Milliarden USD im Jahr 2025, 53,59 Milliarden USD im Jahr 2026 geschätzt und soll bis 2031 einen Wert von 79,50 Milliarden USD erreichen, bei einer CAGR von 8,21 % während des Prognosezeitraums (2026–2031). Diese Beschleunigung spiegelt einen strukturellen Wandel wider, der über traditionelle Prestigekanäle hinausgeht, da Verbraucher zunehmend die olfaktorische Identität über das Markenerbe allein stellen. Nischenhäuser, die Marktanteile von etablierten Maisons gewinnen, signalisieren, dass Duftherkunft und Zutaten-Transparenz nun die Logoerkennung bei Kaufentscheidungen ebenbürtig sind. Die Hinwendung zu handwerklichen Formulierungen und personalisierten Duftprofilen verändert die Wettbewerbsdynamik und zwingt etablierte Akteure dazu, entweder unabhängige Labels zu übernehmen oder hauseigene Ateliers zu gründen, die Boutique-Authentizität nachahmen. Gesundheitsbewusste Käufer belohnen zudem natürliche und biotechnologisch gewonnene Formeln, ein Trend, der durch strengere europäische Allergenvorschriften und US-amerikanische Offenlegungsrichtlinien gestärkt wird.

Wichtigste Erkenntnisse des Berichts

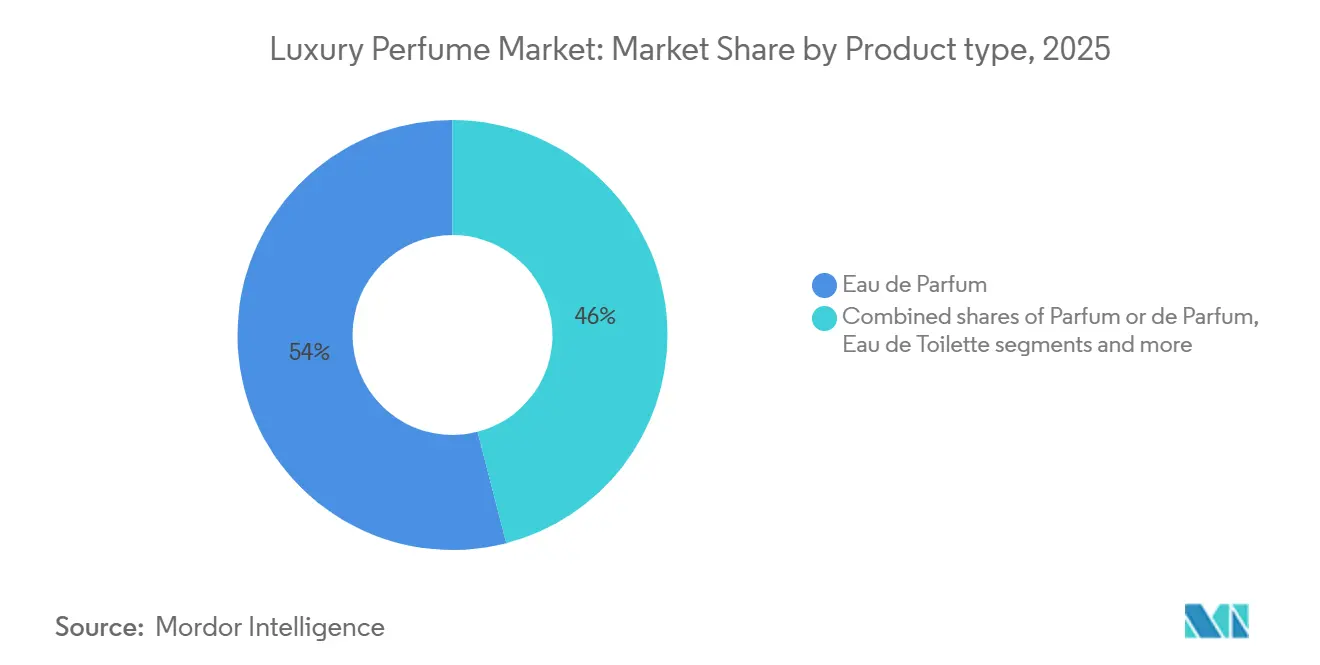

- Nach Produkttyp führte Eau de Parfum mit einem Umsatzanteil von 54,02 % im Jahr 2025; Parfum oder de Parfum wird voraussichtlich bis 2031 mit einer CAGR von 9,24 % wachsen.

- Nach Kategorie hielten konventionelle und synthetische Mischungen im Jahr 2025 einen Anteil von 85,60 % am Luxusparfümmarkt, während natürliche/biologische Formulierungen bis 2031 mit einer CAGR von 12,49 % wachsen.

- Nach Endverbraucher entfielen auf Frauen 64,58 % der Nachfrage im Jahr 2025; Unisex-Linien wachsen bis 2031 mit einer CAGR von 10,31 %.

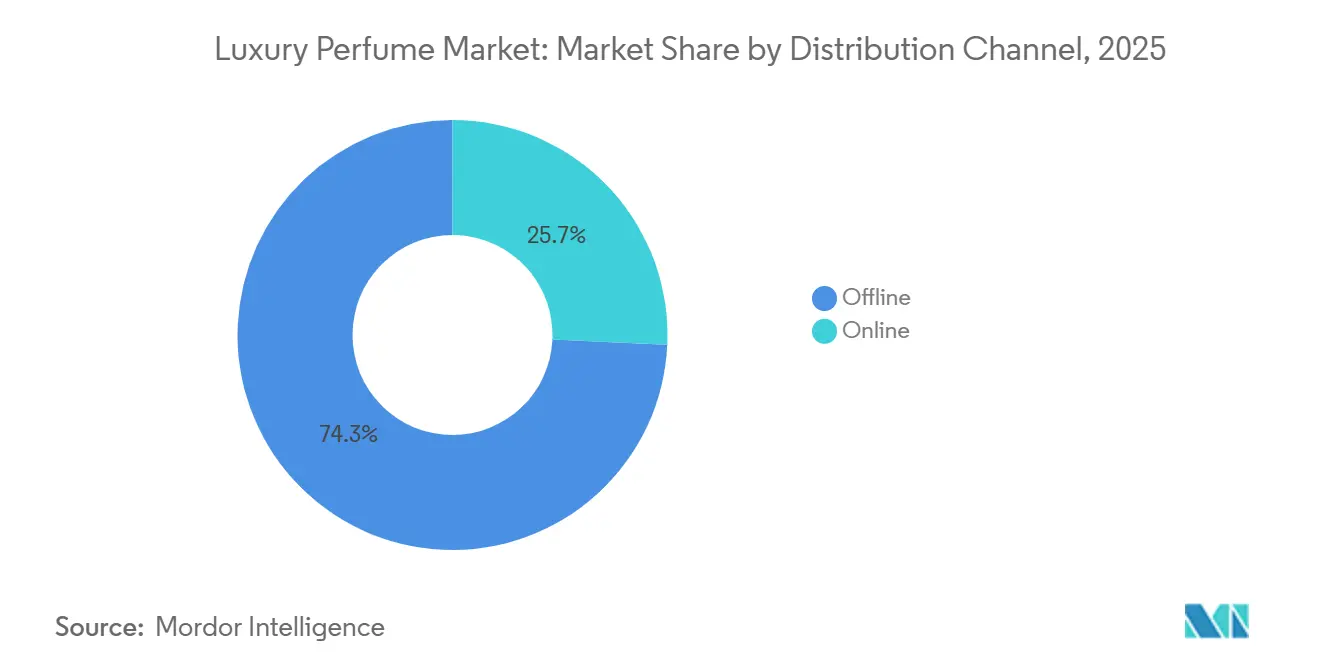

- Nach Vertriebskanal behielt der stationäre Handel im Jahr 2025 einen Anteil von 74,27 %, während der Online-Einzelhandel bis 2031 mit einer CAGR von 9,75 % wächst.

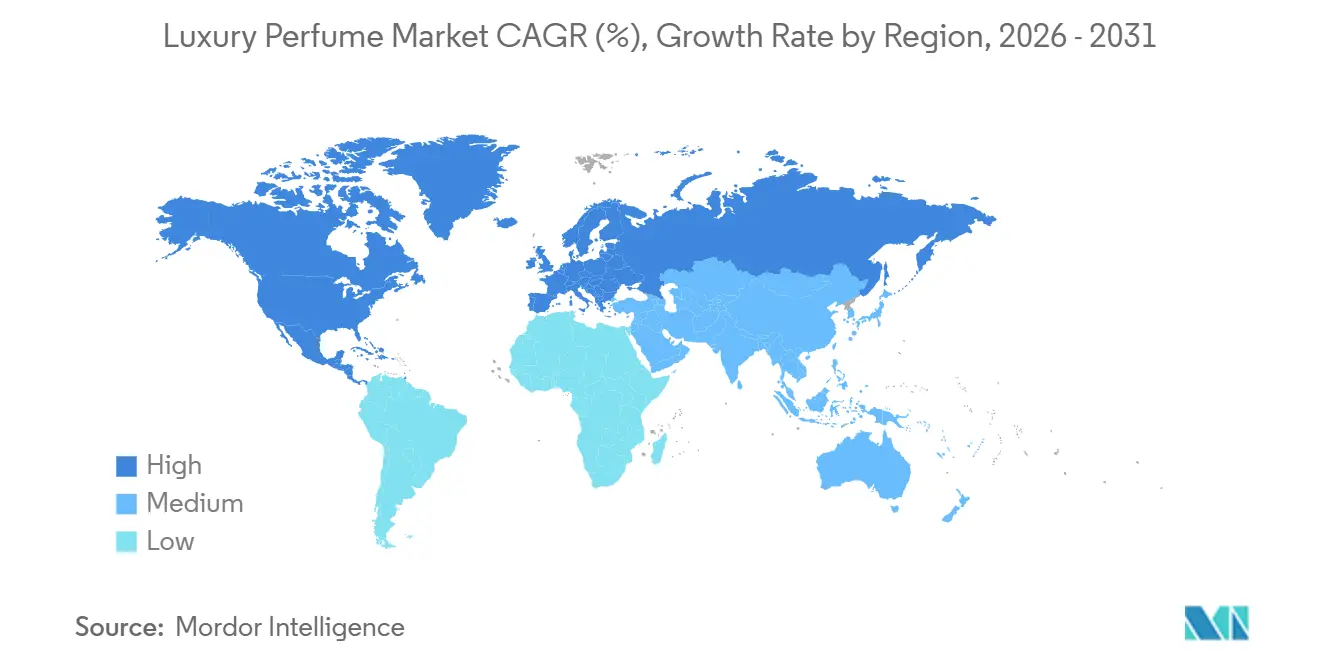

- Nach Geografie erfasste Europa 40,06 % des Wertes im Jahr 2025, während Asien-Pazifik im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 10,72 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Luxusparfümmarkt Trends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kooperationen mit Designern und Prominenten fördern limitierte Auflagen | +1.8% | Global, mit stärkster Wirkung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Anstieg der Nachfrage nach Nischen- und handwerklichen Düften | +1.2% | Europa, Nordamerika, mit wachsendem Einfluss im Asien-Pazifik-Raum | Mittelfristig (3–4 Jahre) |

| Ausbau des Reiseeinzelhandels und des E-Commerce | +1.5% | Global, besonders stark unter der Generation Z | Kurzfristig (≤ 2 Jahre) |

| Neigung der Verbraucher zu natürlichen und biologischen Produkten | +1.0% | Europa, Nordamerika, mit aufkommendem Einfluss im Asien-Pazifik-Raum | Langfristig (≥ 5 Jahre) |

| Wachsende Schenkkultur unterstützt den Markt | +0.9% | Global, mit ausgeprägter Wirkung im Asien-Pazifik-Raum und im Nahen Osten | Mittelfristig (3–4 Jahre) |

| Wachsende Nachfrage nach personalisierten Düften | +1.1% | Nordamerika, Europa, mit aufkommendem Einfluss in einkommensstarken Asien-Pazifik-Märkten | Langfristig (≥ 5 Jahre) |

| Quelle: Mordor Intelligence | |||

Kooperationen mit Designern und Prominenten fördern limitierte Auflagen

Kooperationen mit Designern und Prominenten verleihen Produkteinführungen eine durch Knappheit getriebene Dringlichkeit und wandeln gelegentliche Interessenten durch zeitlich begrenzte Verfügbarkeit und Verstärkung in sozialen Medien in engagierte Käufer um. Im Jahr 2025 erzielte Cotys Zusammenarbeit mit Kim Kardashians KKW Fragrance über 14 Millionen USD Umsatz am ersten Tag und unterstrich damit, wie Influencer-Glaubwürdigkeit traditionelle Werbeausgaben umgehen kann. Diese limitierten Auflagen ermöglichen es Marken auch, unkonventionelle Duftprofile zu testen, wie etwa gourmand-holzige Hybride oder vegane Moschus-Düfte, ohne sich auf vollständige Linienerweiterungen festzulegen, wodurch das Lagerrisiko reduziert wird. Die Strategie ist besonders wirksam bei der Generation Z und den Millennials, die Sammelbarkeit und Marken-Storytelling über Erbe-Prestige stellen. Eine übermäßige Abhängigkeit von Prominenten-Kapital kann jedoch nach hinten losgehen, wenn der Ruf der öffentlichen Person leidet, wie man sah, als bestimmte Kooperationen nach Kontroversen still eingestellt wurden. Marken diversifizieren nun, indem sie mit Mikro-Influencern und Nischen-Designern zusammenarbeiten, die treue, aber kleinere Anhängerschaften haben, und verteilen so das Reputationsrisiko, während sie die Exklusivität aufrechterhalten.

Anstieg der Nachfrage nach Nischen- und handwerklichen Düften

Nischen- und handwerkliche Häuser gewinnen Marktanteile von massenorientierten Prestigeanbietern, indem sie die Herkunft der Rohstoffe, die Kleinserienfertigung und eine transparente Zutatenbeschaffung betonen, die bei Verbrauchern ankommen, die industriellen Formulierungen skeptisch gegenüberstehen. Unabhängige Parfümeure wie Byredo, Le Labo und Diptyque haben Kultstatus aufgebaut, indem sie Duftnarrative anbieten, die in bestimmten Geografien oder kulturellen Momenten verwurzelt sind, was sich scharf von den generischen Blumen-Orient-Vorlagen der Mainstream-Einführungen abhebt. Dieser Wandel ist quantifizierbar: Nischenmarken steigerten ihren Umsatz im Jahr 2025 insgesamt und übertrafen damit das Wachstum des breiteren Marktes, laut Daten aus mehreren Unternehmensberichten. Der Trend wird durch Duft-Communities in sozialen Medien, sogenannte „Fragheads”, weiter verstärkt, die Rezensionen verbreiten und Duftproben aufteilen und so den Zugang zu bisher obskuren Labels demokratisieren. Einzelhändler reagieren, indem sie Bodenfläche für Entdeckungszonen reservieren, in denen Kunden über 50 Nischenreferenzen erkunden können – ein Format, das trotz niedrigerer Stückmargen höhere Warenkorbwerte erzielt. Die Herausforderung für handwerkliche Akteure liegt in der Skalierung der Produktion, ohne den Markenmystizismus zu verwässern, ein Balanceakt, der mehrere dazu veranlasst hat, Minderheitsbeteiligungen von Konglomeraten anzunehmen, während sie die kreative Autonomie behalten.

Wachsende Schenkkultur unterstützt den Markt

Die Rolle von Düften als gesellschaftlich akzeptables Geschenk für alle Altersgruppen und Anlässe – von Unternehmensanreizen bis hin zu Hochzeitsgeschenken – untermauert konsistente Nachfragespitzen in den Ferienquartalen und bei kulturellen Festen. Im Asien-Pazifik-Raum trieben Schenktraditionen rund um das Chinesische Neujahr, Diwali und das Mittherbstfest ein geschätztes signifikantes Wachstum der jährlichen Luxusparfümverkäufe im Jahr 2025, wobei Marken regionsspezifische Verpackungen und limitierte Coffrets auf den Markt brachten, um saisonale Käufe zu nutzen. Dieser kulturelle Rückenwind wird durch E-Commerce-Plattformen verstärkt, die kuratierte Geschenksets mit personalisierten Nachrichten und beschleunigter Lieferung anbieten und so die Hürden für Last-Minute-Käufer senken. Unternehmensgeschenke stellen einen ungenutzten Kanal dar: Unternehmen, die Budgets für Kundenwertschätzung bereitstellen, wechseln von generischen Geschenkkörben zu maßgeschneiderten Duftauswahlen, die Raffinesse und Liebe zum Detail signalisieren. Das Geschenksegment ist jedoch preissensibel; Marken müssen die Premium-Wahrnehmung mit zugänglichen Einstiegspunkten in Einklang bringen, was häufig durch 30-ml- oder 50-ml-Formate unter 100 USD erreicht wird. Die Herausforderung liegt darin, Beschenkten in Wiederholungskäufer umzuwandeln – eine Kennzahl, die zwar schwer zu erfassen bleibt, aber zunehmend über Treueprogramme verfolgt wird, die das Engagement nach dem Geschenk incentivieren.

Neigung der Verbraucher zu natürlichen und biologischen Produkten

Verbraucher suchen Informationen über die Herkunft der Zutaten und bevorzugen Marken, die umweltfreundliche und biologisch abbaubare Verpackungen verwenden. Regulatorische Rahmenbedingungen, einschließlich der Kosmetikverordnung der EU (Europäische Union) (EG Nr. 1223/2009), unterstützen diesen Wandel, indem sie die Beseitigung schädlicher Chemikalien aus Kosmetika und Parfüms vorschreiben und damit das Verbrauchervertrauen in natürliche Produkte stärken [1]Quelle: Europäische Kommission, „Rechtsvorschriften”, commission.europa.eu. Parallel dazu werden Zertifizierungen wie COSMOS Organic und USDA (Landwirtschaftsministerium der Vereinigten Staaten) Organic zu Mindestanforderungen für die Premium-Positionierung, da Verbraucher Zutatenlisten mit Datenbanken wie dem Skin Deep des Environmental Working Group abgleichen. Natürliche Formulierungen erzielen Preisaufschläge von 15 % bis 25 % gegenüber synthetischen Äquivalenten, bringen jedoch Lieferkettenkomplexität mit sich: Die Beschaffung von nachhaltigem Sandelholz oder Vetiver erfordert mehrjährige Verträge mit Kooperativen in Indien und Haiti, was Marken geopolitischen und klimatischen Risiken aussetzt. Trotz dieser Hürden berichtete die Luxe-Division von L'Oréal, dass ihre zertifizierten Bio-Duftlinien im Jahr 2025 um 18 % wuchsen und damit synthetische Pendants übertrafen. Der Wandel eröffnet auch Raum für Biotech-Startups, die im Labor gezüchtete Aromamoleküle entwickeln, die natürliche Profile ohne landwirtschaftlichen Fußabdruck replizieren – eine Grenze, die in den nächsten zehn Jahren den Begriff „natürlich” neu definieren könnte.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung von Fälschungsprodukten | -1.2% | Global, mit höchster Auswirkung in Schwellenmärkten | Mittelfristig (3–4 Jahre) |

| Gesundheitsbedenken hinsichtlich chemischer Inhaltsstoffe | -0.8% | Nordamerika, Europa, mit wachsendem Bewusstsein im Asien-Pazifik-Raum | Langfristig (≥ 5 Jahre) |

| Komplexes Lieferkettenmanagement | -0.6% | Global, besonders bei Mehrmarktoperationen | Mittelfristig (3–4 Jahre) |

| Hohe Marketingkosten zur Aufrechterhaltung der Luxusmarkenpositionierung | -0.7% | Global, mit stärkster Wirkung in gesättigten Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von Fälschungsprodukten

Fälschungsprodukte stellen den Luxusparfümmarkt vor erhebliche Herausforderungen, indem sie den Markenwert und das Verbrauchervertrauen schädigen. Laut dem Bericht des US-amerikanischen Zolls und Grenzschutzes (CBP) rangieren Parfüms als das vierthäufigste beschlagnahmte Fälschungsprodukt, mit 44.000 konfiszierten Einheiten[2]Quelle: Zoll und Grenzschutz, „Statistiken zu Beschlagnahmungen von Rechten des geistigen Eigentums”, cbp.gov. Die zunehmende Verbreitung gefälschter Düfte, insbesondere über Online-Plattformen, beeinträchtigt das Verbrauchervertrauen negativ. Luxusmarken setzen Blockchain-basierte Authentifizierungssysteme und NFC-fähige Verpackungen ein, um die Produktherkunft zu verifizieren, doch die Akzeptanz bleibt aufgrund von Kostenüberlegungen und mangelndem Verbraucherbewusstsein uneinheitlich. Die Herausforderung verschärft sich in Schwellenmärkten, wo Preissensibilität Verbraucher zu verdächtig rabattierten Angeboten treibt, oft ohne zu wissen, dass sie Fälschungen kaufen. Die Regulierungsdurchsetzung variiert stark: Die Zollbehörden der Europäischen Union beschlagnahmten im Jahr 2024 über 4 Millionen gefälschte Kosmetikartikel, doch Rechtsordnungen mit schwächeren Rahmenbedingungen für geistiges Eigentum haben Schwierigkeiten, Sendungen abzufangen.

Gesundheitsbedenken hinsichtlich chemischer Inhaltsstoffe

Gesundheitsbedenken hinsichtlich chemischer Inhaltsstoffe in Luxusdüften hemmen das Marktwachstum, da Premium-Marken ihre Formulierungsstrategien anpassen und die Transparenz erhöhen. Jüngste Vorschriften, darunter das Toxic-Free Cosmetics Act des Bundesstaates Washington (in Kraft seit Januar 2025), verbieten bestimmte Chemikalien in hochwertigen Kosmetika und Düften und beeinflussen damit die Produktentwicklung und den Markteintritt[3]Quelle: Umweltbehörde des Bundesstaates Washington, „Toxic-Free Cosmetics Act (TFCA)”, ecology.wa.gov. Die Hochpreisdüfte-Industrie muss traditionelle Kompositionen mit Sicherheitsstandards und Verbraucherpräferenzen in Einklang bringen. Parallel dazu schränkte das 51. Amendment des Internationalen Duftverbands, das im Januar 2025 in Kraft trat, über 100 Materialien auf Basis aktualisierter Sicherheitsbewertungen ein oder verbot sie, was Marken dazu zwingt, bewährte Bestseller zu reformulieren – zu Kosten zwischen 200.000 und 1 Million USD pro SKU. Verbraucherinteressengruppen verstärken diese Bedenken über soziale Medien, indem sie häufig Studien zitieren, die bestimmte Synthetika mit endokriner Disruption in Verbindung bringen, obwohl die von Fachleuten begutachteten Belege umstritten bleiben. Marken reagieren, indem sie in grüne Chemie und Biotechnologie investieren, um sicherere Alternativen zu entwickeln, doch diese Substitute weisen oft nicht die Leistungsmerkmale – wie Langlebigkeit und Projektion – traditioneller Inhaltsstoffe auf, was Kompromisse zwischen Sicherheitswahrnehmung und olfaktorischer Qualität erzwingt. Das Reputationsrisiko ist asymmetrisch: Eine einzige nachteilige Studie kann Boykotte auslösen, während proaktive Reformulierungen kaum Verbraucheranerkennung erhalten, was eine defensive statt wertschöpfende Dynamik schafft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Konzentration treibt Premiumisierung

Eau de Parfum erfasste im Jahr 2025 einen Marktanteil von 54,02 %, was die Verbraucherpräferenz für Formulierungen widerspiegelt, die Langlebigkeit, Projektion und Preiszugänglichkeit ausbalancieren, doch Parfum oder de Parfum beschleunigt sich mit einer CAGR von 9,24 %, da wohlhabende Käufer auf höher konzentrierte Angebote umsteigen, die 8 bis 12 Stunden Tragezeit bieten und Preispunkte über 300 USD pro 50-ml-Flasche rechtfertigen. Dieser Premiumisierungstrend ist besonders ausgeprägt in Märkten des Nahen Ostens, wo kulturelle Normen intensive, langanhaltende Sillage bevorzugen, und im Asien-Pazifik-Raum, wo steigende verfügbare Einkommen Experimente mit Ultra-Luxus-Segmenten ermöglichen. Eau de Toilette und Eau de Cologne, traditionell als Tages- oder Freizeitoptionen positioniert, verzeichnen ein langsameres Wachstum, da Verbraucher ihre Duftgarderobe um weniger, aber qualitativ hochwertigere Flaschen konsolidieren, anstatt separate Düfte für verschiedene Anlässe zu pflegen. Andere Produkttypen, darunter feste Parfüms und Duftöle, besetzen Nischensegmente, die Reisende und Verbraucher ansprechen, die alkoholfreie Alternativen suchen, bleiben jedoch in Umsatzbegriffen marginal.

Der Wandel hin zu höheren Konzentrationen wird auch durch Zutaten-Transparenz angetrieben: Parfum-Formulierungen enthalten typischerweise 20 % bis 30 % Duftöle gegenüber 10 % bis 15 % bei Eau de Parfum, was Marken ermöglicht, Premium-Rohstoffe wie Oud, Iris und natürliche Moschus-Düfte zu präsentieren, die in leichteren Konzentrationen verdünnt sind. Die Einhaltung der IFRA-Standards gilt einheitlich für alle Konzentrationsstufen, doch höher konzentrierte Produkte unterliegen einer strengeren Prüfung der Allergenschwellenwerte, was Reformulierungsexpertise erfordert, die kleineren Marken möglicherweise fehlt. Die wirtschaftliche Logik ist für Marken überzeugend: Parfum erzielt Bruttomargen, die 10 bis 15 Prozentpunkte höher sind als bei Eau de Parfum, was die erhöhten Rohstoffkosten ausgleicht. Das Wachstum des Segments wird jedoch durch Preissensibilität außerhalb von Ultra-High-Net-Worth-Kohorten begrenzt, was die adressierbare Marktgröße einschränkt und eine gezielte Distribution über Flaggschiff-Boutiquen und Duty-Free-Kanäle erfordert, wo die Kaufabsicht bereits erhöht ist.

Nach Kategorie: Natürliche Formulierungen gewinnen an Dynamik

Konventionelle und synthetische Düfte hielten im Jahr 2025 einen Marktanteil von 85,60 % und nutzten Kosteneffizienz und Leistungskonsistenz, mit denen natürliche Alternativen nur schwer mithalten können, doch natürliche und biologische Formulierungen expandieren mit einer CAGR von 12,49 %, da Verbraucher Zutaten-Transparenz, Nachhaltigkeit und hypoallergene Profile über die olfaktorische Komplexität stellen, die Synthetika ermöglichen. Diese Bifurkation spiegelt eine breitere Spannung in der Luxusschönheitsindustrie wider: Synthetika bieten kreative Freiheit – Parfümeure können Moleküle entwickeln, die in der Natur nicht existieren, wie Iso E Super oder Ambroxan –, während Naturstoffe die Palette auf pflanzliche Absolues und ätherische Öle beschränken und avantgardistische Experimente limitieren. Marken reagieren, indem sie duale Portfolios einführen: konventionelle Linien für Mainstream-Verbraucher und zertifizierte Bio-Kollektionen für wellnessorientierte Käufer, die bereit sind, kürzere Langlebigkeit und höhere Preise zu akzeptieren.

Das Wachstum des Natursegments wird durch regulatorische Rückenwinde unterstützt, insbesondere in Europa, wo das EU-Umweltzeichen und COSMOS Organic-Zertifizierungen eine Drittpartei-Validierung bieten, die bei skeptischen Verbrauchern Anklang findet. Natürliche Formulierungen bringen jedoch Lieferkettenkomplexität mit sich: Die Beschaffung von zertifiziertem Bio-Lavendel oder Bergamotte erfordert mehrjährige Verträge mit Kooperativen in der Provence und Kalabrien, was Marken landwirtschaftlicher Variabilität und geopolitischen Risiken aussetzt. Die Herausforderung für natürliche Marken liegt in der Skalierung der Produktion, ohne Authentizitätsansprüche zu verwässern – ein Balanceakt, der mehrere dazu veranlasst hat, Minderheitsbeteiligungen von Konglomeraten anzunehmen, während sie kreative und beschaffungsbezogene Autonomie behalten.

Nach Vertriebskanal: Online-Einzelhandel stört Fachgeschäfte

Stationäre Geschäfte behielten im Jahr 2025 einen Distributionsanteil von 74,27 % und profitierten von haptischer Entdeckung und fachkundiger Beratung, die digital nur schwer zu replizieren sind, doch Online-Einzelhandelskanäle steigen mit einer CAGR von 9,75 % an, angetrieben durch virtuelle Anprobewerkzeuge, Abonnement-Entdeckungsboxen und Direktvertriebsmodelle, die traditionelle Großhandelsmargen umgehen. Abonnementdienste wie Scentbird und Olfactif haben den Zugang zu Nischenmarken demokratisiert, indem sie monatliche Proben für 15 bis 20 USD anbieten und Testnutzer zu Vollflaschen-Käufen mit Raten von über 25 % konvertieren – ein Konversionstrichter, mit dem der traditionelle Einzelhandel nur schwer mithalten kann. Supermärkte und Hypermärkte, obwohl noch relevant für Massenmarktdüfte, verlieren im Luxussegment Anteile, da Verbraucher kuratierte Sortimente und Marken-Storytelling der Bequemlichkeit vorziehen.

Die Herausforderung für Online-Kanäle liegt darin, die sensorische Lücke zu überbrücken: Düfte sind von Natur aus erlebnisorientiert, und digitale Beschreibungen wie holzig mit Zitrus-Kopfnoten

bieten unvollkommene Stellvertreter für die olfaktorische Realität. Marken setzen Augmented-Reality- und KI-gestützte Empfehlungsmaschinen ein, die Verbraucherpräferenzen auf Duftprofile abbilden, doch diese Werkzeuge sind noch in den Kinderschuhen und neigen zu Fehlanpassungen zwischen Erwartung und Lieferung. Fachgeschäfte wehren sich mit Erlebniseinzelhandel – wie Duftmischworkshops und personalisierten Beratungen –, den Online-Kanäle nicht replizieren können, doch diese Aktivierungen erfordern erhebliche Investitionen und sind schwer über Flaggschiff-Standorte in Großstädten hinaus zu skalieren.

Nach Endverbraucher: Herrendüfte beschleunigen sich

Frauen machten im Jahr 2025 64,58 % der Endverbrauchernachfrage aus, was auf eingewurzelte Kaufgewohnheiten und breitere Produktsortimente zurückzuführen ist, doch Unisex-Düfte wachsen mit einer CAGR von 10,31 %, angetrieben durch die Normalisierung der Körperpflege, von Prominenten unterstützte Unisex-Einführungen und digital-native Marken, die traditionelle Einzelhandels-Gatekeeper umgehen, um jüngere männliche Kohorten zu erreichen. Diese Beschleunigung ist quantifizierbar: Der Umsatz mit Herrendüften wuchs im Jahr 2025 und übertraf damit das Wachstum der Damendüfte, laut aggregierten Daten aus Investorenpräsentationen von Estée Lauder, L'Oréal und Coty. Der Wandel ist besonders ausgeprägt bei der Generation Z und den Millennials unter den Männern, die Düfte als Erweiterung des persönlichen Brandings und nicht als Accessoire für besondere Anlässe betrachten – eine Denkweise, die durch Social-Media-Influencer verstärkt wird, die Duft als integralen Bestandteil von Pflegeprogrammen positionieren. Marken reagieren, indem sie holzig-aromatische und Zitrus-Gewürz-Profile einführen, die männliche Präferenzen ansprechen, ohne die übermäßig maskulinen Klischees – wie aggressives Leder oder Tabak – zu bedienen, die jüngere Käufer abschrecken, die Vielseitigkeit suchen.

Unisex-Düfte, obwohl in den meisten Marktdaten nicht separat quantifiziert, verwischen traditionelle Geschlechtergrenzen und gewinnen Anteile sowohl von Herren- als auch von Damensegmenten. Labels wie Le Labo und Byredo haben sich durch geschlechtsneutrale Positionierung einen Ruf aufgebaut – eine Strategie, die bei Verbrauchern Anklang findet, die binäre Kategorisierung ablehnen und Düfte suchen, die individuelle Identität statt gesellschaftlicher Normen widerspiegeln. Die Herausforderung für Marken liegt im Marketing: Unisex-Positionierung riskiert, Kernkäuferinnen zu entfremden, die Düfte mit Weiblichkeit assoziieren, doch übermäßig geschlechtsspezifische Kampagnen können männliche Experimente abschrecken. Die Lösung ist zunehmend kanalspezifisches Messaging – geschlechtsneutrales Storytelling in sozialen Medien und im E-Commerce, gepaart mit gezielten Kampagnen in Männer-Lifestyle-Publikationen –, das es Marken ermöglicht, beide Segmente zu bedienen, ohne eines davon zu verwässern.

Geografische Analyse

Europa hielt im Jahr 2025 einen Marktanteil von 40,06 %, gestützt durch jahrhundertealte Parfümtraditionen in Frankreich, Italien und dem Vereinigten Königreich, doch das Wachstum der Region verlangsamt sich, da reife Verbraucherbasen Ersatzkäufe gegenüber der Erweiterung der Duftgarderobe priorisieren – eine Dynamik, die sich scharf von der CAGR von 11,67 % im Asien-Pazifik-Raum abhebt, die durch steigende Wohlstandsniveaus und die kulturelle Übernahme von Düften als tägliches Ritual angetrieben wird. Innerhalb Europas bleibt Frankreich das Epizentrum der Luxusparfümerie, Heimat von Traditionshäusern wie Chanel, Dior und Hermès sowie handwerklichen Ateliers in Grasse, die Rohstoffe für globale Marken liefern. Deutschland und das Vereinigte Königreich sind bedeutende Märkte für Nischen- und Naturdüfte, was Verbraucherpräferenzen für Transparenz und Nachhaltigkeit widerspiegelt, während Südeuropa, insbesondere Italien und Spanien, eine starke Nachfrage nach Blumen- und Zitrusprofilen zeigt, die mit mediterranen Empfindlichkeiten übereinstimmen. Osteuropäische Märkte, darunter Polen und die Tschechische Republik, entwickeln sich zu Wachstumsnischen, da die verfügbaren Einkommen steigen und westliche Luxusmarken ihre Distributionsnetzwerke ausbauen. Die Kosmetikverordnung (EG) Nr. 1223/2009 der Europäischen Union, die 2024 aktualisiert wurde, um die Allergenkennzeichnung zu verschärfen, hat Reformulierungszyklen beschleunigt und Compliance-Kosten erhöht, bietet jedoch auch einen Wettbewerbsvorteil für etablierte Akteure mit robuster Regulierungsinfrastruktur.

Der Asien-Pazifik-Raum ist die am schnellsten wachsende Region, angetrieben durch Chinas expandierende Mittelschicht, Indiens aufstrebenden Luxusmarkt und Japans anspruchsvolle Duftkultur, die Subtilität und Handwerkskunst schätzt. Indiens Markt ist noch jung, aber beschleunigt sich, angetrieben durch Urbanisierung, steigende Erwerbsbeteiligung von Frauen und die Verbreitung moderner Einzelhandelsformate, die Düfte Verbrauchern vorstellen, die bisher auf traditionelle Attars und ätherische Öle angewiesen waren. Japan stellt einen reifen, aber eigenständigen Markt dar, in dem Verbraucher leichte, flüchtige Düfte bevorzugen und eine hohe Markentreue zeigen, was Möglichkeiten für Nischenlabels schafft, die handwerkliche Herkunft betonen. Südostasien, insbesondere Singapur, Thailand und Indonesien, entwickelt sich zu einem Hochwaschstumskorridor, unterstützt durch Reiseeinzelhandels-Hubs und zunehmende digitale Durchdringung, die die Entdeckung internationaler Marken erleichtert.

Nordamerika, der Nahe Osten und Südamerika repräsentieren gemeinsam den verbleibenden Marktanteil, jeder mit einzigartigen Wachstumstreibern und Herausforderungen. Nordamerika, dominiert von den Vereinigten Staaten, ist durch einen hohen Pro-Kopf-Duftkonsum und eine starke Nachfrage nach von Prominenten unterstützten und Nischenmarken gekennzeichnet, doch das Wachstum verlangsamt sich, da der Markt reift und Verbraucher Käufe auf weniger, aber qualitativ hochwertigere Flaschen konsolidieren. Der Nahe Osten, insbesondere Saudi-Arabien und die Vereinigten Arabischen Emirate, zeigt eine kulturelle Affinität für intensive, langanhaltende Oud-basierte Düfte und schafft damit ein eigenständiges Segment, das westliche Marken durch regionsspezifische Einführungen und Partnerschaften mit lokalen Distributoren ansprechen. Südamerika, angeführt von Brasilien und Argentinien, erholt sich von wirtschaftlicher Volatilität, wobei das Wachstum in städtischen Zentren konzentriert ist, wo steigende Mittelschichteinkommen Premiumisierungstrends unterstützen. Afrika bleibt unterversorgt, doch Südafrika und Nigeria entwickeln sich zu Frühphasenmärkten, in denen internationale Marken durch selektive Distribution und lokalisierte Marketingkampagnen Fuß fassen.

Wettbewerbslandschaft

Der Luxusparfümmarkt weist eine moderate Konzentration auf, da Konglomerate wie LVMH, Estée Lauder und Coty Massen-Prestige- und selektive Distributionskanäle dominieren, doch fragmentierte handwerkliche Akteure schaffen verteidigbare Nischen in Ultra-Premium- und Maßanfertigungssegmenten durch Agilität, Storytelling und Direktvertriebsmodelle, die traditionelle Großhandelsökonomie umgehen. Große Gruppen nutzen vertikale Integration; LVMHs Besitz von Rosen- und Jasminfarmen in Grasse sichert die Versorgung für Dior und Givenchy, während Estée Lauders Stärke im digitalen Marketing die Reichweite für Marken wie Jo Malone und Tom Ford verstärkt, doch sie haben Schwierigkeiten, die Authentizität und Exklusivität zu replizieren, die unabhängige Parfümeure durch limitierte Auflagen und Gründernarrative kultivieren.

Diese Bifurkation schafft strategische Spannung: Konglomerate übernehmen unabhängige Labels, um Nischen-Glaubwürdigkeit zu erlangen, wie bei Puigs Kauf von Byredo im Jahr 2024 für eine nicht offengelegte Summe zu sehen, doch die Post-Akquisitions-Integration verwässert oft genau die Attribute, die das Zielunternehmen attraktiv gemacht haben – ein Risiko, das einige Gründer dazu veranlasst hat, Übernahmeangebote trotz lukrativer Bewertungen abzulehnen. Chancen entstehen in der Personalisierungstechnologie, biotechnologisch gewonnenen Inhaltsstoffen und Kreislaufwirtschaftsmodellen, die Nachhaltigkeitsbedenken ansprechen, ohne die olfaktorische Leistung zu beeinträchtigen.

Marken, die KI-gesteuerte Duftprofilierung und In-Store-Mischstationen einsetzen, gewinnen vermögende Privatpersonen, die bereit sind, Aufschläge für maßgeschneiderte Formulierungen zu zahlen, während Biotech-Startups, die im Labor gezüchtete Aromamoleküle entwickeln – wie Ginkgo Bioworks' hefebasiertes Vanillin –, sich als nachhaltige Alternativen zu landwirtschaftlichen Lieferketten positionieren, die anfällig für klimatische Variabilität sind. Nachfüllbare Verpackungen und Rücknahmeprogramme gewinnen in Europa an Bedeutung, wo regulatorischer Druck und Verbraucheraktivismus Marken dazu zwingen, Kreislaufmodelle zu übernehmen, doch die Akzeptanz bleibt in anderen Regionen aufgrund logistischer Komplexität und Verbrauchergleichgültigkeit begrenzt. Technologie verändert auch die Wettbewerbsdynamik: Augmented-Reality-Anprobewerkzeuge und virtuelle Beratungen senken die Hürden für die Online-Entdeckung und ermöglichen es digital-nativen Marken, mit Traditionshäusern zu konkurrieren, die historisch auf In-Store-Erlebnisse angewiesen waren, um Premium-Preise zu rechtfertigen.

Führende Unternehmen der Luxusparfümindustrie

LVMH Moët Hennessy Louis Vuitton SE

The Estée Lauder Companies Inc.

Coty Inc.

Chanel SA

Kering S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Vera Wang brachte einen neuen Duft auf den Markt und markierte damit den Einstieg der Marke in das Luxusduftsegment. Der Duft kombiniert Blumennoten mit warmem Ambra-Holz und Vanille, ergänzt durch Jasmin Sambac und Mandarine.

- August 2024: Balmain stellte seine erste Beauty-Produktlinie vor, eine Kollektion von acht geschlechtsneutralen Düften namens „Les Éternels de Balmain”. Die Duftkollektion lässt sich von Pierre Balmains Pariser Erbe und Olivier Rousteings zeitgenössischem Modeinfluss inspirieren.

- Juli 2024: Drip, eine indische Luxusmarke, stellte „Halo” vor, einen neuen Duft auf dem Parfümmarkt. Das Produkt legt den Fokus auf hochwertige Inhaltsstoffe und detaillierte Handwerkskunst.

- Mai 2024: Fendi stellte eine Luxusparfümkollektion bestehend aus sieben Düften vor, die in Zusammenarbeit mit den Parfümeuren Anne Flipo, Fanny Bal und Quentin Bisch entwickelt wurde.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Luxusparfümmarkt als Einzel- und Reiseeinzelhandelsverkäufe von Duftjuices im Premium-Segment, die Parfum, Eau de Parfum, Eau de Toilette und Extrait-Formate umfassen, die von Prestigehäusern sowie unabhängigen Nischenmarken produziert werden. Der Umfang erfasst fertige Duftjuices, die weltweit über Fachgeschäfte, Kaufhäuser, Mono-Marken-Boutiquen, Duty-Free und direkte digitale Verbraucherkanäle verkauft werden.

Ausschluss aus dem Umfang: Wertschätzungen schließen Massendüfte, Handelsmarken-Kölnischwasser, Tester und B2B-Konzentratverkäufe aus.

Segmentierungsübersicht

- Produkttyp

- Parfum oder de Parfum

- Eau de Parfum (EDP)

- Eau de Toilette (EDT)

- Eau de Cologne (EDC)

- Andere Produkttypen

- Kategorie

- Konventionell/Synthetisch

- Natürlich/Biologisch

- Endverbraucher

- Männer

- Frauen

- Unisex

- Vertriebskanal

- Supermärkte/Hypermärkte

- Fachgeschäfte

- Online-Einzelhandelsgeschäfte

- Sonstige Vertriebskanäle

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Spanien

- Niederlande

- Polen

- Belgien

- Schweden

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Indonesien

- Südkorea

- Thailand

- Singapur

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Chile

- Peru

- Übriges Südamerika

- Naher Osten und Afrika

- Südafrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Nigeria

- Ägypten

- Marokko

- Türkei

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragen Duftbewerter, Duty-Free-Einkäufer, Rohstofflieferanten und Boutique-Inhaber in Europa, Nordamerika, dem Golfraum und Ostasien. Diese Gespräche validieren durchschnittliche Verkaufspreise, Nachfüll-Akzeptanzraten und die aufkommende Nachfrage nach geschlechtsneutralen Düften, was wiederum die aus Sekundärdaten abgeleiteten Annahmen schärft.

Schreibtischforschung

Wir beginnen mit makroökonomischen Grundbausteinen aus Quellen wie UN Comtrade-Versandcodes für HS 3303, Eurostat-Einzelhandelsindizes, US Census Monthly Retail Trade und Branchennotizen des Internationalen Duftverbands. Unternehmens-10-Ks, Investorenunterlagen und Patentbibliotheken, auf die über D&B Hoovers und Questel zugegriffen wird, bereichern die Sichtbarkeit der Markenpipeline. Handelspress-Archive auf Dow Jones Factiva und Zolltarifaktualisierungen liefern zeitnahe Ereignissignale. Diese Liste ist illustrativ; viele andere öffentliche Datensätze fließen in Benchmarking und Plausibilitätsprüfungen ein.

Marktgrößenbestimmung und Prognose

Ein Top-down-Nachfragepool wird aus dem Pro-Kopf-Ausgaben für Premium-Körperpflege, dem Touristenaufkommen in wichtigen Reisezentren und der Einzelhandelsfläche für Fachgeschäfte aufgebaut, die dann mit Duftdurchdringungsquoten multipliziert werden. Bottom-up-Gegenprüfungen – Stichproben von Marken-Durchschnittsverkaufspreisen multipliziert mit Volumenscans und Kanalprüfungen – verfeinern die Gesamtwerte. Zu den modellierten Schlüsseltreibern gehören das Wachstum des verfügbaren Einkommens, die Akzeptanz von Nachfüllflaschen, Trends bei Fälschungsbeschlagnahmungen, der Online-Luxusanteil und neue Boutique-Eröffnungen. Multivariate Regression, ergänzt durch Szenarioanalysen für Preiselastizität, projiziert Werte bis 2030. Datenlücken in Länderaufteilungen werden durch regionale Gewichtung überbrückt, die an Kreditkarten-Luxusausgabenindizes gebunden ist.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse durchlaufen dreischichtige Überprüfungen, Anomalie-Flags lösen eine erneute Kontaktaufnahme mit Quellen aus, und Abweichungen über zwei Prozentpunkte veranlassen eine Neukalibrierung. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn Wechselkursschocks, Blockbuster-Einführungen oder regulatorische Änderungen die Ausgangsbasis wesentlich verändern.

Warum unsere Luxusparfüm-Ausgangsbasis Zuverlässigkeit verdient

Veröffentlichte Zahlen weichen oft voneinander ab, weil jedes Unternehmen seine eigene Mischung aus Kanälen, Preisbändern und Inflationsbehandlungen wählt. Laut Mordor Intelligence minimiert die Verankerung von Schätzungen an realen Abverkaufsströmen und verifizierten Durchschnittsverkaufspreisleitern solche Abweichungen.

Zu den wichtigsten Lückentreibern gehören, ob handwerkliche Labels und Reiseeinzelhandelsverkäufe gezählt werden, die Art und Weise, wie Tester und Geschenksets herausgerechnet werden, der Zeitpunkt der Währungsumrechnung und die Häufigkeit der Aktualisierung. Einige Anbieter verlassen sich ausschließlich auf Herstellerversanddaten, was Aufschläge unterschätzt, während andere Gesamtwerte aufblähen, indem sie Groß- und Einzelhandelswerte ohne Abstimmung überlagern.

Vergleichsbenchmark

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| 51,99 Mrd. USD (2025) | ||

| 23,99 Mrd. USD (2024) | Globale Unternehmensberatung A | Schließt Nischenmarken und Duty-Free aus; verwendet konservative Durchschnittsverkaufspreise; älteres Basisjahr |

| 13,32 Mrd. USD (2024) | Branchenverband B | Begrenzt den Umfang auf Preise über 200 USD; lässt direkte Online-Verbraucherströme aus |

Diese Kontraste zeigen, dass Mordors gemischter Top-down- und Bottom-up-Ansatz, der alle zwölf Monate aktualisiert wird, eine ausgewogene, transparente Ausgangsbasis liefert, die Entscheidungsträger auf beobachtbare Variablen und wiederholbare Schritte zurückverfolgen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Luxusparfümmarkt im Jahr 2026?

Die Größe des Luxusparfümmarkts erreichte im Jahr 2026 49,69 Milliarden USD und wird voraussichtlich auf einem CAGR-Pfad von 8,21 % stetig wachsen.

Welche Region wächst am schnellsten bei hochwertigen Düften?

Der Asien-Pazifik-Raum expandiert mit einer CAGR von 11,67 %, angetrieben durch steigende Einkommen in China, Indien und Südostasien sowie durch lebhafte Duty-Free-Kanäle.

Welches Segment führt nach Produktkonzentration?

Eau de Parfum hält den größten Anteil mit 54,02 %, während Parfum oder de Parfum das schnellste Wachstum mit einer CAGR von 9,24 % zeigt.

Warum gewinnen natürliche Formulierungen an Bedeutung?

Strengere Allergenvorschriften, Wellness-Präferenzen und Drittpartei-Zertifizierungen veranlassen Verbraucher, trotz höherer Preise auf natürliche und biologische Mischungen umzusteigen.

Seite zuletzt aktualisiert am: