Marktgröße und Marktanteil für Düfte und Parfums des Golfkooperationsrats

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

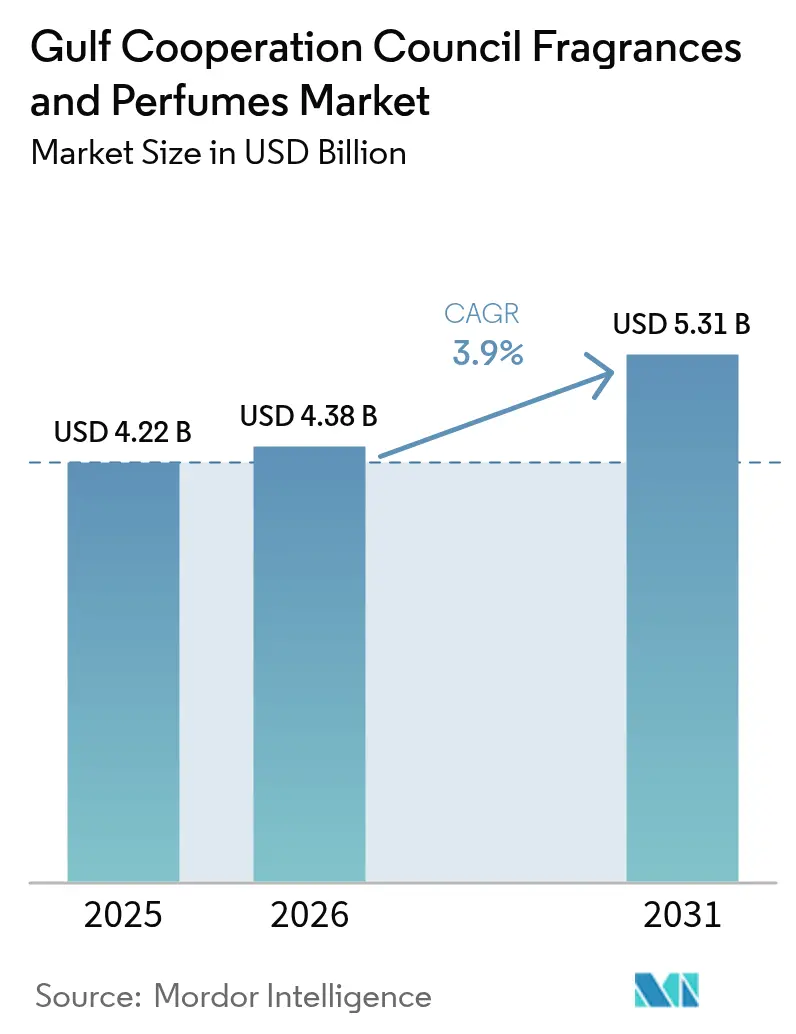

| Marktgröße im Basisjahr (2025) | 4.22 Milliarden US-Dollar |

| Marktgröße (2026) | 4.38 Milliarden US-Dollar |

| Marktgröße (2031) | 5.31 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.90% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Markts für Düfte und Parfums des Golfkooperationsrats von Mordor Intelligence

Die Marktgröße für Düfte und Parfums des Golfkooperationsrats wurde im Jahr 2025 auf 4,22 Milliarden USD geschätzt und soll von 4,38 Milliarden USD im Jahr 2026 auf 5,31 Milliarden USD bis 2031 wachsen, mit einer CAGR von 3,90 % während des Prognosezeitraums (2026–2031). Tief im kulturellen Erbe verwurzelt, ist der Duftmarkt des Golfkooperationsrats (GCC) heute eine Leinwand für modernen Luxus und Innovation. Einst von traditionellen orientalischen Düften dominiert, hat die Parfumindustrie der Region östliche und westliche Einflüsse nahtlos miteinander verwoben und einzigartige Signature-Düfte geschaffen. Die Marktstruktur unterstreicht diese Entwicklung: Während Arabisches Oud weiterhin an vorderster Front steht, ist eine klare Hinwendung zu zeitgenössischen Trends erkennbar, die eine Mischung aus Tradition und Moderne zeigt. Einzelhandelsinnovationen und erlebnisorientierte Marketingstrategien gestalten die Marktlandschaft neu. Als Beispiel sei Guccis Pop-up-Store im ikonischen Burj Al Arab genannt, wo Kunden eine immersive Luxus-Duft-Einkaufsreise erleben. In ähnlicher Weise stellte die Premium-Marke Lecmo aus den VAE die Kollektion „The Blue” vor, die traditionelle Elemente mit einem modernen Touch verbindet. Da die Verbraucherpräferenzen sich zunehmend in Richtung Premium- und handwerklicher Düfte verlagern, wächst die Nachfrage nach einzigartigen, personalisierten Dufterlebnissen. Dieser Trend war auf einer großen Parfum-Ausstellung in Riad spürbar, bei der über 200 regionale und internationale Marken präsentiert wurden. Die Veranstaltung diente als Sprungbrett für neue Produkte und individuelle Duftkreationen und verdeutlichte den Wandel der Branche hin zu Raffinesse und Personalisierung als Reaktion auf sich verändernde Verbrauchergeschmäcker. Einzelhandelsstrategien entwickeln sich weiter, wobei Prominentenkooperationen in den Vordergrund rücken, um die Markenpräsenz zu stärken und die Kundenbindung zu vertiefen. Als Beispiel sei Paris Hiltons Debüt ihres Parfums „Ruby Rush” bei Debenhams im Mall of the Emirates genannt, wo sie persönlich erschien und Exemplare signierte.

Wesentliche Erkenntnisse des Berichts

- Nach Produkttyp führte Eau de Parfum mit einem Marktanteil von 64,72 % am Markt für Düfte und Parfums des Golfkooperationsrats im Jahr 2025; Eau de Toilette wird voraussichtlich bis 2031 die höchste CAGR von 4,62 % erzielen.

- Nach Kategorie erfassten Luxusdüfte 80,78 % des Umsatzes von 2025, während das Segment bis 2031 mit einer CAGR von 4,95 % wachsen soll.

- Nach Endverbraucher hielten Damendüfte 56,95 % der Ausgaben im Jahr 2025, und das Unisex-Teilsegment entwickelt sich mit einer CAGR von 4,21 % über den Prognosezeitraum weiter.

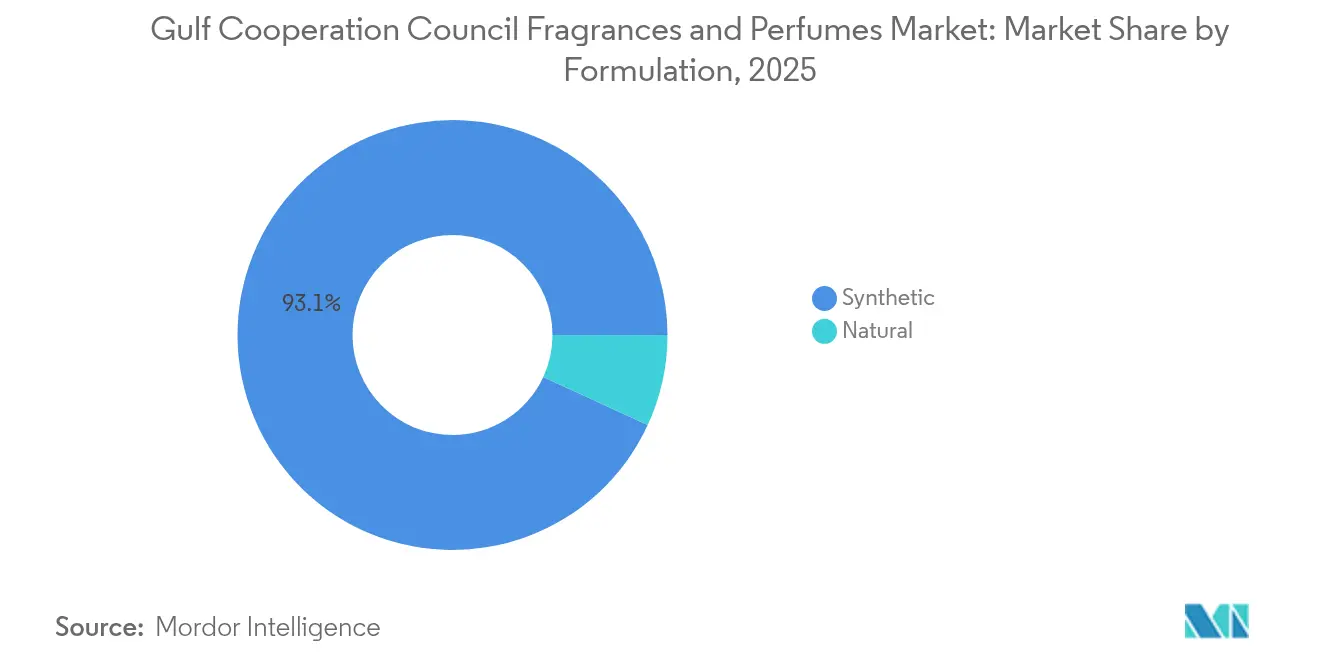

- Nach Formulierung repräsentierten synthetische Mischungen 93,12 % des Umsatzes von 2025; natürliche Formulierungen werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 4,68 % wachsen.

- Nach Vertriebskanal dominierten Fachgeschäfte mit 58,90 % des Umsatzes im Jahr 2025, während der Online-Einzelhandel bis 2031 eine CAGR von 5,88 % anstrebt.

- Nach Geografie generierte Saudi-Arabien 56,92 % des Wertes von 2025, und Bahrain ist im Aussichtszeitraum mit der höchsten CAGR von 6,15 % positioniert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Markts für Düfte und Parfums des Golfkooperationsrats

Analyse der Auswirkungen der Wachstumstreiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Halal-, Nischen-, handwerklichen und traditionellen arabischen Düften | +1.2% | Global, am stärksten im GCC, wachsend in westlichen Märkten | Mittelfristig (2–4 Jahre) |

| Aggressives Marketing und strategische Investitionen der wichtigsten Marktteilnehmer | +0.8% | GCC-Kernmarkt mit Ausstrahlungseffekten auf internationale Märkte | Kurzfristig (≤ 2 Jahre) |

| Parfums als Geschenkoption empfohlen | +0.9% | Global, mit Höhepunkten während Eid und Ramadan | Mittelfristig (2–4 Jahre) |

| Gestiegene Nachfrage nach Luxus- und Ultra-Luxus-Parfums | +1.1% | Nordamerika und Europa, starke Nachfrage im GCC | Langfristig (≥ 4 Jahre) |

| Zunahme des Tourismus und des Duty-Free-Einkaufs | +0.7% | GCC-Flughäfen und Reiseknotenpunkte | Kurzfristig (≤ 2 Jahre) |

| Wachsende Nachfrage nach organischen, natürlichen und nachhaltig beschafften Düften | +0.6% | Global, frühe Gewinne in den VAE, Saudi-Arabien, Katar | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Halal-, Nischen-, handwerklichen und traditionellen arabischen Düften

Der Duftmarkt des Golfkooperationsrats erlebt einen robusten Aufschwung, angetrieben durch ein erneuertes Interesse an Halal-, Nischen-, handwerklichen und traditionellen arabischen Parfums. Dieser Trend unterstreicht eine tiefe kulturelle Affinität für Düfte, da Verbraucher sich zu Produkten hingezogen fühlen, die ihr Erbe und ihre persönliche Identität widerspiegeln. Im Jahr 2024 gab FARIDAH, eine von Faridah F. Ajmal geleitete Marke, ihr Debüt in Dubai. Die Kollektionen ELEMENTS und Maktub der Marke betonen natürliche Inhaltsstoffe, handwerkliche Fertigung und Halal-Formulierungen. Die ELEMENTS-Linie beispielsweise, inspiriert von Feuer, Erde, Wasser und Luft, kreiert einzigartige Düfte, die bei Verbrauchern Anklang finden, die authentische und ethisch beschaffte Düfte suchen. Diese Strategie verdeutlicht eine ausgeprägte Verlagerung hin zu Produkten, die kulturelle und ethische Werte widerspiegeln. In ähnlicher Weise verbindet die saudi-arabische Marke Al Dakheel Oud traditionelle Parfumerie mit einem zeitgenössischen Twist. Im Jahr 2024 stellte sie Abeek vor, einen Duft, der würzige Noten mit Grapefruit, Rose, Weihrauch und Kaschmir-Holz vereint. Durch die Teilnahme an regionalen Messen wie der Kuwait International Perfume Exhibition stärkte Al Dakheel Oud seine Präsenz im GCC und sprach Verbraucher an, die authentische arabische Düfte mit modernen Nuancen schätzen. Diese verstärkte Betonung von Halal-, handwerklichen und kulturell abgestimmten Düften definiert die Verbraucherpräferenzen im GCC neu.

Parfums als empfohlene Geschenkoption

Im GCC erlebt der Markt für Düfte und Parfums einen Aufschwung, der maßgeblich durch den Trend getrieben wird, Parfums als hochwertige Geschenkoptionen zu positionieren. Luxusparfums, die einst als persönliche Genüsse galten, werden von Verbrauchern zunehmend als durchdachte und prestigeträchtige Geschenke angesehen, insbesondere zu besonderen Anlässen und Feierlichkeiten. Marken und Einzelhändler nutzen diesen Wandel, indem sie gezielte Kampagnen und limitierte Editionen zur Förderung des Schenkens lancieren. My Perfumes stellte zum Beispiel spezielle Eid-Kollektionen mit attraktiven Werbeangeboten vor, die direkt auf Verbraucher abzielten, die nach fertigen Geschenken suchen. In ähnlicher Weise brachte Gallivant seine Gulf Collection heraus, die explizit als Geschenkprodukt vermarktet wurde und Kunden anzieht, die regional inspirierte Premium-Geschenke wünschen. V Perfumes nutzte kulturelle Veranstaltungen wie Youm Al-Otoor und präsentierte exklusive Geschenke und Aktionen, um Käufe für geliebte Menschen anzuregen. Solche strategischen Maßnahmen stärken nicht nur die Markenpräsenz, sondern erweitern auch den Markt, indem sie feierliche und schenkgetriebene Konsummuster erschließen. Durch die Synchronisierung von Produkteinführungen mit wichtigen kulturellen und sozialen Ereignissen schaffen Duftmarken nicht nur Möglichkeiten für Wiederholungskäufe, sondern festigen auch die Kundenbindung. Diese Betonung des Schenkens verändert das Kaufverhalten und wandelt saisonale Nachfragespitzen in konsistente Marktwachstumsmöglichkeiten um.

Gestiegene Nachfrage nach Luxus- und Ultra-Luxus-Parfums

Im GCC vollzieht sich ein ausgeprägter Wandel auf dem Duftmarkt, da Verbraucher sich zunehmend Luxus- und Ultra-Luxus-Parfums zuwenden. Dieser Wandel unterstreicht ein wachsendes Verlangen nach Exklusivität, Qualität und maßgeschneiderten Erlebnissen. Infolgedessen werden hochwertige Düfte zunehmend als Symbole von Status und Raffinesse wahrgenommen. Im Mai 2024 stellte Amal Ameen Beauty seine Sun Memories-Kollektion vor, die sich von mediterranen Schauplätzen wie Mykonos, Marrakesch und Marbella inspirieren ließ. Die Markteinführung wurde durch eine immersive Parfum-Trunk-Show unterstrichen, die das Engagement der Marke für erlebnisorientierten Einzelhandel verdeutlichte. Diese strategischen Einführungen unterstreichen den starken Einfluss von Luxus- und Ultra-Luxus-Angeboten auf das Verbraucherverhalten, indem sie anspruchsvolle Erlebnisse schaffen, die nicht nur höhere Ausgaben anregen, sondern auch die Markenloyalität fördern. Dieser Trend gewinnt vor dem Hintergrund steigender Verbraucherausgaben in der Region an Dynamik. Nach Angaben der Kapitalmarktbehörde im Jahr 2023 beliefen sich die gesamten Verbraucherausgaben Saudi-Arabiens auf rund 1,6 Billionen saudi-arabische Rial, mit Prognosen, die bis 2030 einen Anstieg auf rund 2,3 Billionen erwarten lassen [1]Quelle: Kapitalmarktbehörde, "Prospekt der Savola Group," cma.gov.sa . Indem sie ihre Produkte auf die Wünsche nach Exklusivität und Personalisierung abstimmen, erschließen Duftmarken geschickt die wachsende Kaufkraft der Region. Diese Strategie treibt nicht nur das Wachstum im Hochpreissegment voran, sondern erweitert auch den gesamten Markt für Düfte und Parfums des Golfkooperationsrats.

Zunahme des Tourismus und des Duty-Free-Einkaufs

Tourismus und Duty-Free-Einkauf verändern die Konsumgewohnheiten und treiben das Wachstum des Markts für Düfte und Parfums im GCC voran. Internationale Reisende, die oft auf der Suche nach hochwertigen, reisetauglichen Produkten sind, betrachten Düfte zunehmend sowohl als persönliche Luxusgüter als auch als wertvolle Geschenke. Als Reaktion darauf stärken Marken ihre Präsenz im Reiseeinzelhandel. Im Jahr 2024 eröffnete Ajmal Perfumes eine neue Boutique im Muscat Duty-Free und bot ein immersives Einkaufserlebnis, das Bequemlichkeit mit Luxus verbindet. Dubai Duty Free meldete im Mai 2025 Verkäufe in Höhe von 724,7 Millionen AED (198,5 Millionen USD), was einem Anstieg von 12,5 % im Jahresvergleich entspricht und den monatlichen Verkaufshöchststand des Jahres markiert. Diese Zahlen unterstreichen den direkten Zusammenhang zwischen steigenden Touristenzahlen und Duftverkäufen, insbesondere in den Luxus- und Nischensegmenten. Da im Jahr 2023 mit 68,1 Millionen internationalen Besuchern ein Anstieg von 40 % gegenüber 2019 verzeichnet wurde, besteht eine ausgeprägte Neigung zu exklusiven, hochwertigen Düften, oft als Geschenke [2]Quelle: GCC-Statistikzentrum, "Tourismusbericht," gccstat.org. Durch die Anpassung von Ladenerlebnissen, Aktionen und Produktauswahlen regen Marken nicht nur Impulskäufe an, sondern kultivieren auch die Markenloyalität. Diese Synergie zwischen Tourismus und Duty-Free-Einkauf verändert die Kaufmuster und führt zu erhöhten Ausgaben sowie einem wachsenden Markt für Düfte und Parfums des Golfkooperationsrats.

Analyse der Auswirkungen der Markthemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Verbreitung von gefälschten Parfums | −0.9% | Einzelhandelszentren in den VAE und Saudi-Arabien | Kurzfristig (≤ 2 Jahre) |

| Strenge Vorschriften und Compliance-Anforderungen | −0.6% | GCC, Auswirkungen auf den grenzüberschreitenden Handel | Mittelfristig (2–4 Jahre) |

| Marktsättigung und intensiver Wettbewerb | −0.7% | Kernmärkte des GCC | Langfristig (≥ 4 Jahre) |

| Steigende Kosten für Rohstoffe und nachhaltige Inhaltsstoffe | −0.8% | Globale Beschaffungsregionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Verbreitung von gefälschten Parfums

Gefälschte Parfums behindern das Wachstum des Markts für Düfte und Parfums des Golfkooperationsrats erheblich. Diese Fälschungen untergraben nicht nur das Verbrauchervertrauen, sondern lenken auch Ausgaben von legitimen Marken ab. Wenn Verbraucher minderwertige Fälschungsprodukte antreffen, schreiben sie Probleme wie geringe Dufthaltbarkeit oder inkonsistente Duftprofile oft fälschlicherweise Premiummarken zu. Diese Fehlzuordnung schreckt von Wiederholungskäufen ab und mindert das allgemeine Marktvertrauen. Die Herausforderung ist besonders ausgeprägt in großen Einzelhandelszentren und Online-Marktplätzen, wo gefälschte Produkte weit verbreitet sind. Jüngste Durchsetzungsmaßnahmen verdeutlichen das Ausmaß des Problems. Die saudi-arabische Behörde für geistiges Eigentum (SAIP) leitete eine bedeutende Razzia gegen gefälschte Waren ein und zielte auf 61 Unternehmen in Riad, Dschidda und Dammam ab. Dabei wurden über 23.000 gefälschte Kosmetika, Parfums und Modeartikel beschlagnahmt [3]Quelle: Saudi Press Agency, "SAIP startet Razzia gegen Verletzungen des geistigen Eigentums," spa.gov.sa. Solche Maßnahmen unterstreichen die weit verbreitete Natur der Produktfälschung in der Region. Dies mindert nicht nur die legitimen Markteinnahmen, sondern zwingt Marken auch zu erheblichen Investitionen in Fälschungsschutztechnologien, Authentifizierungsmaßnahmen und Verbraucheraufklärungskampagnen. Der Anstieg gefälschter Parfums veranlasst Verbraucher zu größerer Vorsicht. Diese Verschiebung verringert die Bereitschaft, in hochwertige oder Nischendüfte zu investieren, und begrenzt damit das Wachstumspotenzial der Premiumsegmente. Ohne stärkere Durchsetzung und eine verstärkte Verbraucheraufklärung bleiben die Marktbestrebungen im GCC gehemmt.

Marktsättigung und intensiver Wettbewerb

Marktsättigung und harter Wettbewerb schränken das Wachstum des Markts für Düfte und Parfums des Golfkooperationsrats ein und prägen dabei das Verbraucherverhalten. Ein Zustrom sowohl etablierter als auch neuer Marken hat Verbraucher mit Auswahlmöglichkeiten überschwemmt und erschwert es einzelnen Marken, sich hervorzuheben und Loyalität aufzubauen. Dieser übersättigte Markt hat Verbraucher wählerischer werden lassen, die Marken bevorzugen, die einzigartige Erlebnisse, personalisierte Angebote oder ausgeprägte Duftprofile bieten. Gleichzeitig hat der harte Wettbewerb die Messlatte höher gelegt und Verbraucher dazu veranlasst, mehr in Bezug auf Innovation, Verpackung und Engagement zu erwarten, sowohl im Laden als auch online. Der Anstieg des Online-Einzelhandels hat diesen Trend weiter verstärkt und ermöglicht es Verbrauchern, schnell Produkte, Preise und Bewertungen zu vergleichen, was wiederum die Wahrscheinlichkeit eines Markenwechsels erhöht und die langfristige Loyalität mindert. Folglich investieren Duftmarken erhebliche Mittel in Marketing, erlebnisorientierten Einzelhandel und digitales Engagement, um die Verbraucherwahl in diesem anspruchsvollen Umfeld zu beeinflussen. Solange diese Marken nicht konsequent einzigartige Erlebnisse liefern können, die den sich verändernden Verbraucherpräferenzen entsprechen, dürften die Wachstumsbeschränkungen des Markts für Düfte und Parfums des Golfkooperationsrats anhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz von Eau de Parfum treibt Premium-Positionierung voran

Im Jahr 2025 dominiert Eau de Parfum den Markt mit einem beachtlichen Anteil von 64,72 % und unterstreicht eine klare Verbraucherpräferenz für seine konzentrierten Formulierungen. Diese bieten eine verbesserte Haltbarkeit und Sillage, die besonders für das Klima des GCC geeignet sind. Marken stimmen ihr Angebot genau auf diese regionalen Geschmäcker ab. Floris London brachte beispielsweise exklusive Eau de Parfum-Varianten für den Nahen Osten heraus, die Amber, Holzamber und Weihrauch integrieren, um Tiefe und Haltbarkeit zu verstärken. In ähnlicher Weise kuratiert Ajmal Perfumes Premium-Eau-de-Parfum-Kollektionen, die intensive und langanhaltende Düfte bieten, die auf die luxussuchende Kundschaft der Region zugeschnitten sind.

Eau de Toilette ist auf dem Vormarsch und verzeichnet das stärkste Wachstum mit einer prognostizierten CAGR von 4,62 % von 2026 bis 2031. Dieser Aufschwung wird maßgeblich durch jüngere Verbraucher angetrieben, die zu leichteren, vielseitigen Düften tendieren, die ideal für den täglichen Gebrauch und das Schichten von Düften sind. Kategorien wie Eau de Cologne sowie traditionelle Formate wie konzentrierte Parfumöle (CPO) und Attars bedienen weiterhin Nischenanforderungen und kulturelle Neigungen. Über diese Segmente hinweg floriert die Produktinnovation und stellt hybride Formulierungen in den Vordergrund. Diese Mischungen verbinden westliche Techniken mit arabischen Zutaten. Ein erstklassiges Beispiel ist Gallivants Gulf Collection, die Zitrus-verfeinerte und Oud-Vanille-Akkorde präsentiert und zeitgemäße Interpretationen klassischer Düfte bietet, die sowohl Gelegenheitsnutzer als auch engagierte Duftliebhaber ansprechen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kategorie: Das Luxussegment stärkt den Premium-Marktcharakter

Luxusdüfte dominieren den Markt für Düfte und Parfums des Golfkooperationsrats mit einem Anteil von 80,78 % im Jahr 2025 und führen das Wachstum mit einer CAGR von 4,95 % (2026–2031) an, was eine starke Verbraucherpräferenz für hochwertige, prestigeträchtige Duftererlebnisse widerspiegelt. Kulturelle Werte, die Düfte mit Status, Gastfreundschaft und persönlicher Identität assoziieren, treiben die anhaltende Nachfrage nach Premium- und handwerklichen Angeboten an. Marken passen ihre Portfolios an diese Erwartungen an; die exklusive Distribution von Roberto Cavalli-Düften durch die Chalhoub Group in den VAE, Bahrain, Kuwait, Saudi-Arabien und Ägypten hebt die Übereinstimmung zwischen globalen Luxushäusern und der regionalen Verbrauchernachfrage hervor. Gleichermaßen bieten Gallivants Gulf Collection und Ajmal Perfumes' Luxuslinien langanhaltende Signature-Düfte, die traditionelle arabische Zutaten mit zeitgenössischer Parfumerie verbinden und auf die anspruchsvolle Kundschaft der Region eingehen.

Massenmarktdüfte behalten ihre Präsenz durch wertorientierte SKUs und Entdeckungssets bei, ermöglichen das Ausprobieren und den Einstiegszugang und bedienen gleichzeitig jüngere, preisbewusste Verbraucher, die ihre Duftpräferenzen erkunden. Dieses Segment konzentriert sich auf leichtere, vielseitige Optionen, die für den täglichen Gebrauch, das Schichten von Düften und Einsteigererlebnisse geeignet sind, und ermöglicht es Verbrauchern, Düfte zu erkunden, ohne sich auf hochwertige Produkte festzulegen. Einzelhändler nutzen Aktionen, Geschenksets und zugängliche Verpackungen, um die Akzeptanz und das Ausprobieren bei aufkommenden Verbrauchern zu fördern und ein schrittweises Marktwachstum in diesem Segment zu unterstützen.

Nach Endverbraucher: Frauen führen, während Unisex an Dynamik gewinnt

Im Jahr 2025 erfassen Damendüfte einen dominanten Marktanteil von 56,95 %, mit Prognosen, die eine CAGR von 3,78 % von 2026 bis 2031 anzeigen. Dieser Trend unterstreicht eine anhaltende Verbraucheraffinität für blumige, fruchtige und gourmande Düfte sowie regionale Favoriten wie Rose, Jasmin und andere exotische Blüten. Marken konzentrieren sich auf dieses Segment, indem sie geschlechtsspezifische Marketing- und Produktstrategien einsetzen. Sie kuratieren Kollektionen, die traditionelle Weiblichkeit widerspiegeln. Als Beispiel sei genannt: Ajmal Perfumes passt seine Damenlinien an, um blumige und orientalische Mischungen in den Vordergrund zu stellen, die Verbrauchern gerecht werden, die sowohl kulturelle Authentizität als auch einen Hauch moderner Eleganz schätzen.

Das Herrensegment hingegen setzt stark auf Oud-betonte, holzige und würzige Düfte und entspricht dabei eng kultureller Männlichkeit und professionellen Umgebungen. Nennenswerte Erwähnungen umfassen Rasasis La Yuqawam und Arabian Ouds Kalemat, beide bieten langanhaltende Düfte, die bei männlichen Verbrauchern im GCC tief resonieren. Die Unisex-Duft-Kategorie erlebt jedoch eine schnelle Expansion, die maßgeblich von jüngeren Demographien angetrieben wird, insbesondere von Generation Z und Millennials, die zu vielseitigen Düften tendieren. An der Spitze stehen ByShams' Unisex-Kollektionen und Maison Francis Kurkdjians Aqua Universalis. Diese Düfte verbinden geschickt maskuline Noten wie Oud und Amber mit femininen Akzenten wie Blumen und Vanille und überschreiten dabei Geschlechtergrenzen. Marketingfachleute betonen zunehmend diesen geschlechtsneutralen Ansatz und heben Duftprofile, Anlässe und emotionale Bindungen gegenüber traditionellen Geschlechterbezeichnungen hervor. Praktische Faktoren, wie die Reisetauglichkeit und der gemeinsame Haushaltsgebrauch, stärken diesen Trend zusätzlich.

Nach Formulierung: Synthetische Dominanz mit Beschleunigung des natürlichen Wachstums

Im Jahr 2025 dominieren synthetische Formulierungen den Markt mit einem beachtlichen Anteil von 93,12 %. Ihr Vorteil liegt in der Kosteneffizienz, gleichbleibenden Qualität, Einhaltung gesetzlicher Vorschriften und der breiten Verfügbarkeit, die eine Massenproduktion und stabile Preisgestaltung über ein vielfältiges Produktsortiment hinweg ermöglicht. Diese Formulierungen sind besonders vorteilhaft für Hersteller, die die Produktion steigern wollen, ohne Qualität oder Erschwinglichkeit zu beeinträchtigen. Die Fähigkeit, strenge regulatorische Standards zu erfüllen, steigert ihre Attraktivität zusätzlich und gewährleistet die Compliance in verschiedenen Regionen und Branchen. Marken, die auf den Massenmarkt abzielen, stützen sich auf diese synthetischen Grundlagen und stellen sicher, dass ihre Produkte sowohl zuverlässig als auch wertorientiert für preissensible Verbraucher sind. Diese weit verbreitete Akzeptanz unterstreicht die entscheidende Rolle, die synthetische Formulierungen bei der Aufrechterhaltung von Erschwinglichkeit und Zugänglichkeit auf dem Markt spielen.

Natürliche Formulierungen sind jedoch auf einem rasanten Vormarsch und weisen eine projizierte CAGR von 4,68 % von 2026 bis 2031 auf. Ein wachsendes Verbraucherinteresse an Wellness, Nachhaltigkeit und eine Vorliebe für Premium-Produkte treibt diesen Anstieg an. Initiativen wie die Kommerzialisierung von Peregrina-Öl aus Saudi-Arabien durch das AlUla Peregrina Trading Company unterstreichen das Potenzial, lokale natürliche Zutaten in hochwertige handwerkliche Kollektionen einzuweben. Sie befähigen Marken, eine Balance zwischen Leistung, Kosten und Nachhaltigkeit zu finden und dabei eine Verbraucherbasis anzusprechen, die Authentizität und ökologische Verantwortung schätzt. Darüber hinaus stärken Inhaltsstoffe, die durch Biotechnologie und nachhaltige Praktiken gewonnen werden, das Verbrauchervertrauen in diese Premium-Naturprodukte, auch wenn sie die Herausforderungen bewältigen, die durch klimatische Schwankungen in der Lieferkette entstehen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Fachgeschäfte führen, während Online-Handel beschleunigt

Im Jahr 2025 dominieren Fachgeschäfte mit einem Marktanteil von 58,90 % und unterstreichen die Bedeutung von erlebnisorientierten Einzelhandelsformaten, Fachberatungen und Duftproben bei der Entdeckung und dem Kauf von Düften. Marken nutzen diese Kanäle für immersive Erlebnisse. Ajmal Perfumes' Flaggschiff-Boutiquen in den VAE und Oman bieten zum Beispiel personalisierte Duftberatungen, exklusive Kollektionen und In-Store-Veranstaltungen an, die auf Verbraucher eingehen, die Beratung und ein Premium-Einkaufserlebnis wünschen.

Der Online-Einzelhandel, der von 2026 bis 2031 eine robuste CAGR von 5,88 % verzeichnet, ist das am schnellsten wachsende Segment. Die Attraktivität von Bequemlichkeit, digitaler Entdeckung und breiterem Zugang zu Nischen- und internationalen Marken treibt diesen Aufschwung an. V Perfumes aus den VAE exemplifiziert diesen Trend und verbindet E-Commerce nahtlos mit virtuellen Beratungen und kuratierten Geschenkangeboten. Diese Innovation ermöglicht es Verbrauchern, Düfte zu erkunden, die im traditionellen Einzelhandel einst schwer zugänglich waren. Supermärkte, Hypermärkte und Duty-Free-Geschäfte bedienen weiterhin den Massenmarkt und Impulskäufe. Aufkommende Formate, wie Abonnementdienste und Social Commerce, schaffen sich eine Nische, indem sie personalisierte Auswahlen anbieten und interaktives Markenengagement fördern.

Geografische Analyse

Im Jahr 2025 beherrscht Saudi-Arabien mit einem dominanten Anteil von 56,92 % den Markt für Düfte und Parfums des Golfkooperationsrats. Diese starke Position wird durch robuste Verbrauchernachfrage, eine große Bevölkerung, steigende verfügbare Einkommen und die Vision-2030-Initiativen gestärkt, die Luxuskonsum und Tourismus in den Vordergrund stellen. Die etablierte Einzelhandels- und Reiseinfrastruktur des Königreichs, hervorgehoben durch die Al Waha Duty-Free Company, die die steigende Nachfrage im Reiseeinzelhandel nutzt, und Marken wie Arabian Oud, die ihre Geschäfte in Großstädten ausweiten, festigt diese Dominanz weiter. Saudi-arabische Verbraucher tendieren zu Premium-Düften mit kultureller Resonanz, wobei Produkte wie Arabian Ouds Oud Kalemat und Ajmal Perfumes' Signature-Kollektion robuste Verkäufe sowohl im Inlands- als auch im regionalen Bereich verzeichnen.

Bahrain entwickelt sich zum am schnellsten wachsenden Markt der Region und weist eine projizierte CAGR von 6,15 % von 2026 bis 2031 auf. Dieser schnelle Aufstieg wird strategischen Tourismusinitiativen, einer vergleichsweise wohlhabenden Bevölkerung und einer Vorliebe für hochwertige Düfte zugeschrieben. Als Reaktion auf die wachsende Nachfrage nach Nischen- und handwerklichen Produkten etablieren Marken Boutique-Läden und knüpfen Luxus-Einzelhandelspartnerschaften.

Andere GCC-Staaten, darunter die VAE, Katar, Kuwait und Oman, verzeichnen ein stetiges Wachstum, das jeweils durch unterschiedliche Dynamiken angetrieben wird. Die VAE stechen als Fertigungs- und Exportzentrum hervor, wobei Ahmed Al Maghribi Perfumes über 180 Geschäfte und Exporte in mehr als 160 Länder aufweist. Katar stärkt unterdessen seine lokale Produktion durch Unternehmen wie The Perfume Factory und S-Ishira. Oman, das sein reiches Weihraucherbe nutzt, präsentiert weltweit angesehene Luxusmarken wie Amouage. Gemeinsam bereichern diese Märkte die Vielfalt der Region und fördern die Entwicklung von Nischenmärkten, ebnen den Weg für spezialisierte Produkte und einzigartige Einzelhandelserlebnisse.

Wettbewerbslandschaft

Der Markt für Düfte und Parfums des Golfkooperationsrats weist eine moderate Konsolidierung auf, wobei etablierte regionale Akteure bedeutende Marktanteile halten, während sie einem wachsenden Wettbewerb durch internationale Luxusmarken und aufkommende Nischenhäuser ausgesetzt sind. Traditionelle arabische Hersteller wie Rasasi, Ajmal, Al Haramain und Swiss Arabian nutzen kulturelle Authentizität, tiefes lokales Marktwissen und etablierte Vertriebsnetze, um Loyalität aufzubauen und Marktpositionen gegen globale Neueinsteiger zu verteidigen, die von den Trends arabischer Düfte profitieren wollen. Das institutionelle Vertrauen in die Region zeigt sich durch Konsolidierungsaktivitäten, darunter L'Oréals Minderheitsbeteiligung an Amouage und General Atlantics Investition in Kayali, was die wachsende Attraktivität regionaler Duftbeteiligungen widerspiegelt.

Strategische Differenzierung wird durch vertikale Integration, Großserienproduktion und den Einsatz von Technologie erreicht. Swiss Arabian beispielsweise betreibt fünf Produktionswerke, die jährlich 35 Millionen Einheiten für den globalen Export produzieren, und kooperiert dabei mit internationalen Zulieferern von Inhaltsstoffen wie Givaudan. Marken setzen auch KI-gestützte Personalisierung, virtuelle Beratungen und digitales Marketing ein, um jüngere Demographien und internationale Verbraucher anzusprechen.

Chancen bestehen in nachhaltigen Formulierungen, maßgeschneiderten Dienstleistungen und hybriden Einzelhandelskonzepten, die traditionelles arabisches Handwerk mit modernen Verbraucherpräferenzen für Transparenz, Individualisierung und erlebnisorientiertes Engagement verbinden. Regulatorische Anforderungen, wie die ECAS-Zertifizierung in den VAE und die SFDA-Vorschriften in Saudi-Arabien, wirken als Markteintrittsbarrieren für kleinere Akteure und ermöglichen es etablierten Marken, ihr Compliance-Know-how zu nutzen und Wettbewerbsvorteile im komplexen Betriebsumfeld der Region zu erhalten.

Marktführer für Düfte und Parfums des Golfkooperationsrats

Arabian Oud Company

Abdul Samad Al Qurashi Company Ltd.

Ajmal Perfumes LLC

Mahmood Saeed Group

Rasasi Perfumes Industry LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Gallivant stellte die Gulf Collection mit Ar Riyad, Dubai und Souq Waqif vor, die jeweils von historischen Wahrzeichen inspiriert wurden.

- Februar 2025: L'Oréal erwarb eine Minderheitsbeteiligung an Amouage, um sein Luxusengagement im Nahen Osten zu stärken.

- März 2025: Navitus Parfums stellte einen Expansionsplan in Höhe von 60 Millionen AED für mehrere Städte vor, der auf 25 GCC-Standorte über fünf Jahre abzielt.

- März 2025: My Perfumes brachte ein vielfältiges Eid-Sortiment auf den Markt, darunter neue Düfte wie Mahd Al Dhahab und Noor sowie Premium My Perfumes Select-Editionen.

Umfang des Marktberichts für Düfte und Parfums des Golfkooperationsrats

Der Markt für Düfte und Parfums des Golfkooperationsrats ist nach Kategorie in Massenmarkt und Premium sowie nach Produkttyp in Eau de Parfum, Eau de Toilette, Eau de Cologne und andere segmentiert. Auf Basis des Endverbrauchers ist der Markt in Frauen und Männer segmentiert. Nach Form ist der Markt in natürlich und synthetisch segmentiert. Der Vertriebskanal segmentiert den Markt weiter in Supermärkte & Hypermärkte, Fachgeschäfte, Online-Einzelhandel und andere. Geografisch wird der Markt für Saudi-Arabien, die Vereinigten Arabischen Emirate, Katar, Oman, Kuwait, Bahrain und den Rest des Golfkooperationsrats untersucht. Für jedes Segment wurden die Marktgröße und -prognosen auf der Basis des Wertes (in Millionen USD) erstellt.

| Eau de Parfum |

| Eau de Toilette |

| Eau de Cologne |

| Sonstige |

| Massenmarkt |

| Luxus |

| Frauen |

| Männer |

| Unisex |

| Natürlich |

| Synthetisch |

| Supermärkte/Hypermärkte |

| Fachgeschäfte |

| Online-Einzelhandel |

| Sonstige |

| Saudi-Arabien |

| Vereinigte Arabische Emirate |

| Katar |

| Oman |

| Kuwait |

| Bahrain |

| Nach Produkttyp | Eau de Parfum |

| Eau de Toilette | |

| Eau de Cologne | |

| Sonstige | |

| Nach Kategorie | Massenmarkt |

| Luxus | |

| Nach Endverbraucher | Frauen |

| Männer | |

| Unisex | |

| Nach Formulierung | Natürlich |

| Synthetisch | |

| Nach Vertriebskanal | Supermärkte/Hypermärkte |

| Fachgeschäfte | |

| Online-Einzelhandel | |

| Sonstige | |

| Nach Land | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Oman | |

| Kuwait | |

| Bahrain |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Markts für Düfte und Parfums des Golfkooperationsrats?

Der Markt wird im Jahr 2026 auf 4,38 Milliarden USD geschätzt, mit erwartetem Wachstum bis 2031.

Wie schnell wächst der Markt?

Für den Zeitraum 2026–2031 wird eine CAGR von 3,90 % prognostiziert, angetrieben durch Luxusnachfrage, Tourismus und digitale Akzeptanz.

Welcher Produkttyp dominiert den Umsatz?

Eau de Parfum hält mit 64,72 % des Umsatzes von 2025 den größten Anteil.

Welcher Vertriebskanal expandiert am schnellsten?

Der Online-Einzelhandel weist mit einer prognostizierten CAGR von 5,88 % bis 2031 die schnellste Wachstumstrajektorie auf.

Seite zuletzt aktualisiert am: