Marktgröße und Marktanteil für Düfte und Parfums

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

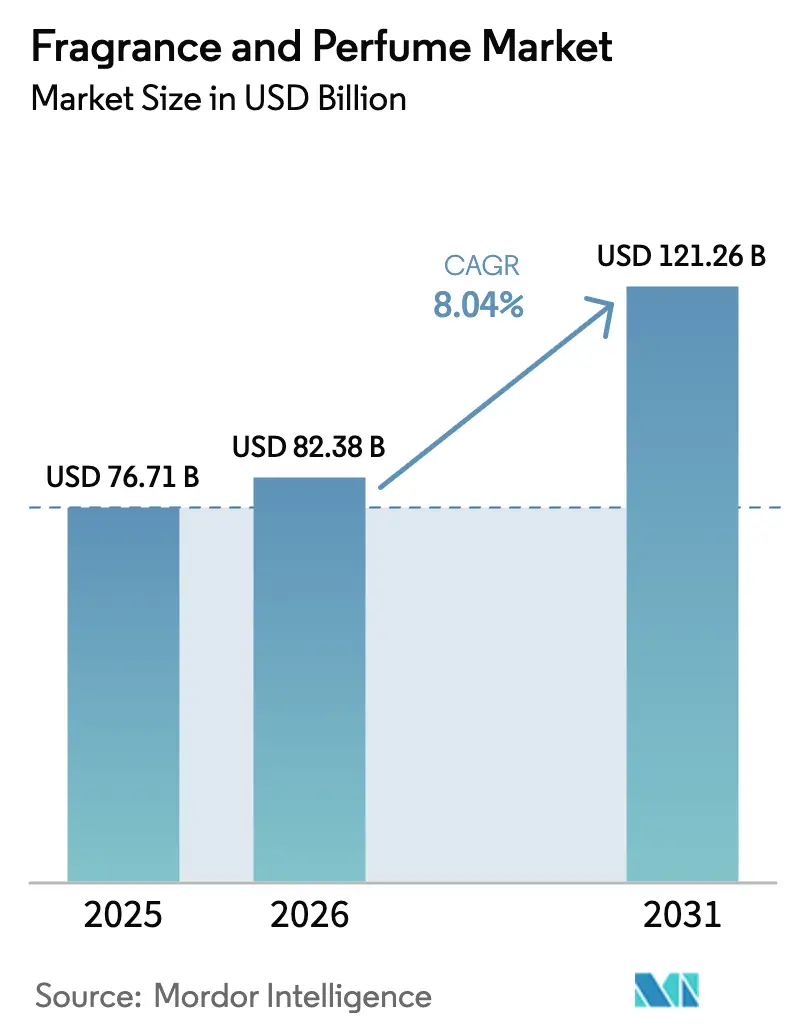

| Marktgröße (2026) | 83.54 Milliarden US-Dollar |

| Marktgröße (2031) | 119.29 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.04% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

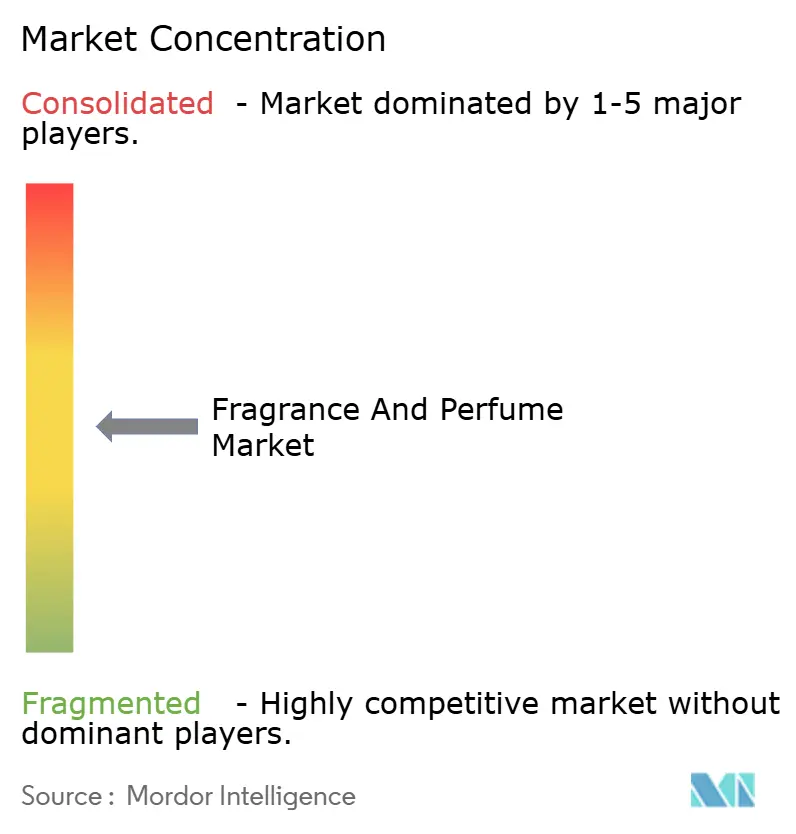

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Düfte und Parfums von Mordor Intelligence

Es wird erwartet, dass der Markt für Düfte und Parfums von USD 76,71 Milliarden im Jahr 2025 und USD 82,38 Milliarden im Jahr 2026 auf USD 121,26 Milliarden bis 2031 wächst und dabei zwischen 2026 und 2031 eine CAGR von 8,04 % verzeichnet. Premium-Düfte dominieren den Gesamtwert, während das Wachstum zunehmend von hochkonzentrierten Parfum-Formaten angetrieben wird, da Verbraucher bereit sind, mehr für länger anhaltende Düfte zu zahlen, die Individualität und persönliche Identität ausdrücken. Die Reformulierung nach dem Clean-Label-Prinzip, die durch soziale Medien getriebene Entdeckung neuer Düfte sowie steigende verfügbare Einkommen in Schwellenmärkten beschleunigen den Wandel von Massenmarkt-Parfums und -Düften hin zu Nischen- und handwerklichen Kreationen. Digitale Kanäle spielen bei diesem Wandel eine zentrale Rolle, wobei der Online-Handel physische Formate durch abonnementbasierte Duftentdeckungsmodelle übertrifft und den Markenzugang in kleinere Städte und Städte der zweiten Kategorie ausdehnt. Die Wettbewerbsintensität bleibt ausgewogen, wobei globale Akteure ihre Größenvorteile nutzen und Nischenmarken von ihrer Authentizität profitieren, während biotechnologisch gewonnene Inhaltsstoffe die Versorgungsresilienz und Nachhaltigkeitspositionierung unterstützen.

Wichtigste Erkenntnisse des Berichts

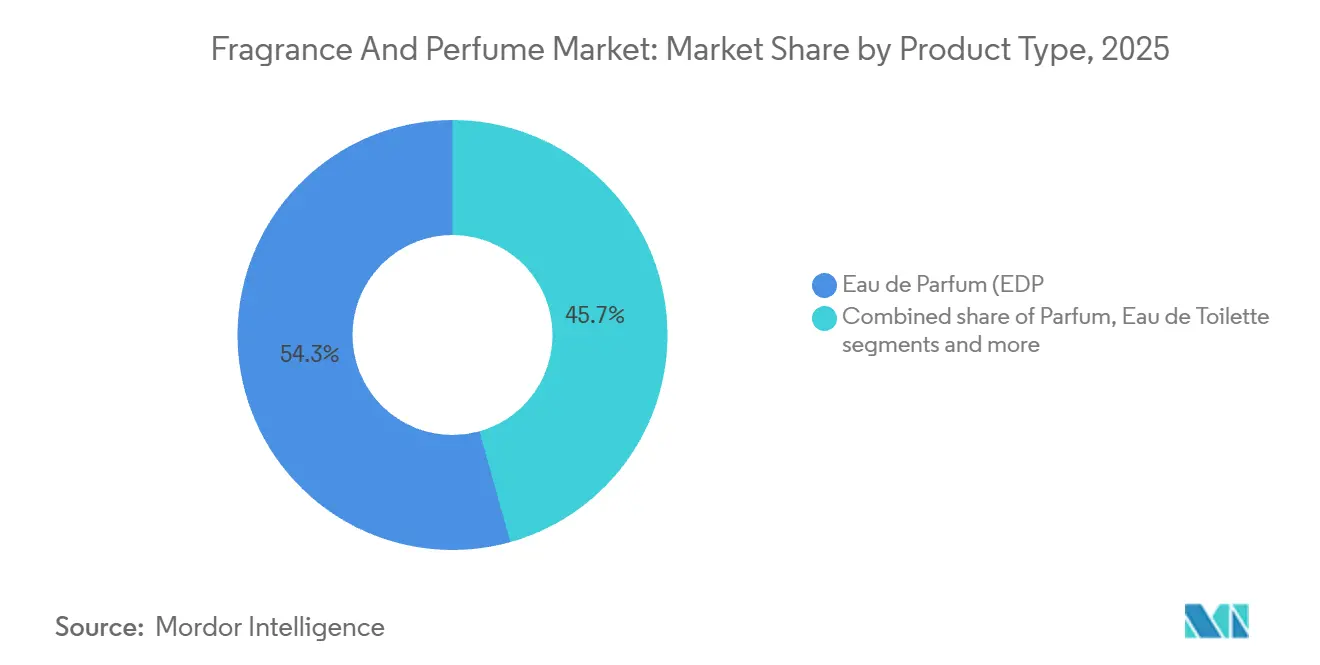

- Nach Produkttyp erzielte Eau de Parfum im Jahr 2025 einen Umsatzanteil von 54,34 %, während Parfum bis 2031 voraussichtlich mit einer CAGR von 8,23 % wachsen wird.

- Nach Kategorie entfiel auf das Premium-Segment im Jahr 2025 ein Anteil von 65,25 % an der Marktgröße für Düfte und Parfums, und es entwickelt sich bis 2031 mit einer CAGR von 8,45 % weiter.

- Nach Endverbraucher führten Damendüfte im Jahr 2025 mit einem Anteil von 56,27 %, während Herrendüfte bis 2031 eine CAGR von 8,84 % verzeichnen sollen.

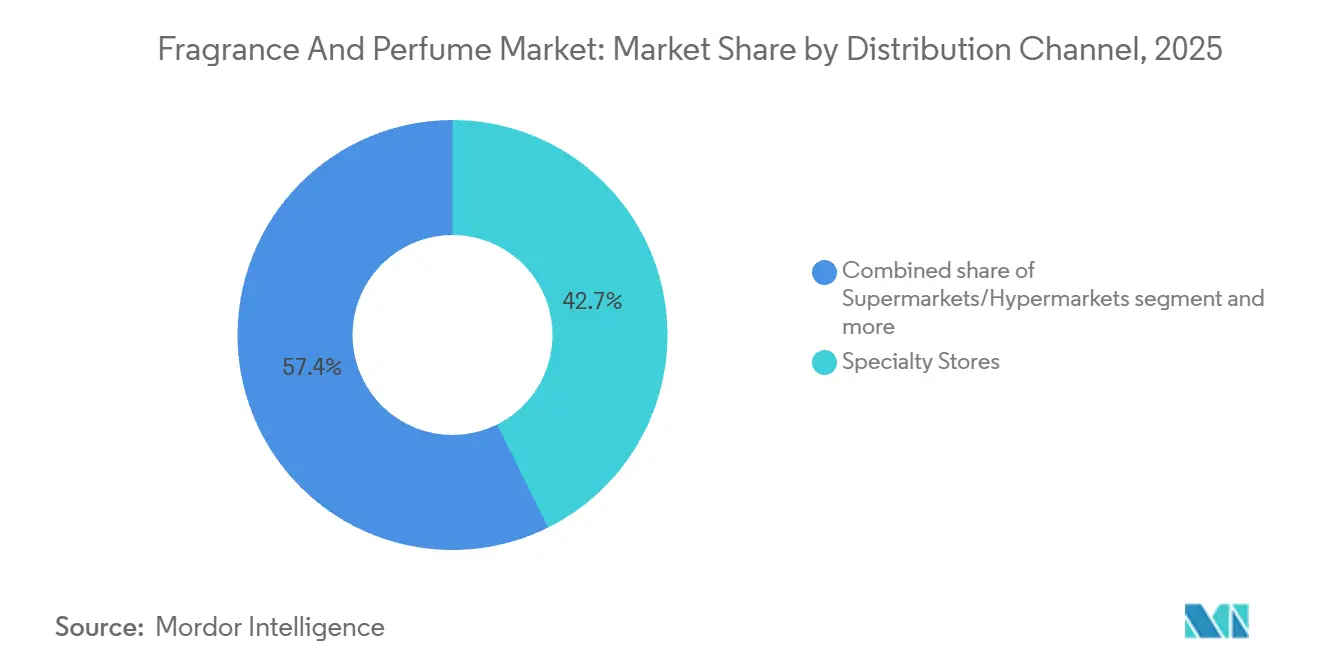

- Nach Vertriebskanal hielten Fachgeschäfte im Jahr 2025 einen Anteil von 42,65 %, während der Online-Handel mit einer CAGR von 9,21 % bis 2031 wächst.

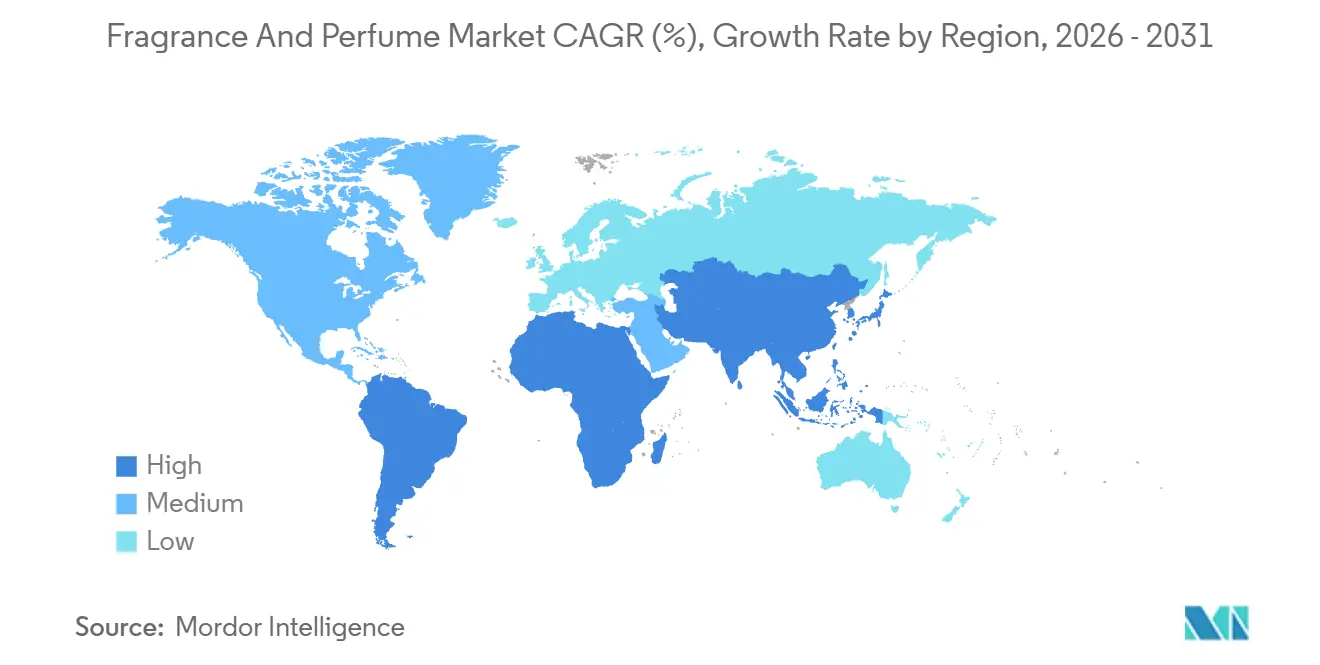

- Nach Geografie erzielte Europa im Jahr 2025 einen Anteil von 33,26 % am Umsatz, während Asien-Pazifik bis 2031 eine CAGR von 9,54 % erreichen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Düfte und Parfums

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wandel hin zu natürlichen, Clean-Label- und nachhaltigen Duftformulierungen | +1.20% | Stärker in Nordamerika und Europa, weltweit zunehmend | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach Nischen-, handwerklichen und maßgeschneiderten Düften | +0.90% | Nordamerika, Europa, aufstrebende Cluster in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Einfluss sozialer Medien und von Prominenten geführte Markenkooperationen | +1.50% | Global, besonders ausgeprägt bei der Generation Z | Kurzfristig (≤ 2 Jahre) |

| Premiumisierung und steigende Nachfrage nach Luxusdüften | +1.30% | Europa, Nordamerika, China | Langfristig (≥ 4 Jahre) |

| Ausbau von E-Commerce- und Direktvertriebsplattformen für Düfte | +1.40% | Global, am stärksten in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zunehmender Fokus auf persönliche Pflege, Selbstausdruck und erlebnisorientierter Konsum | +1.10% | Schwellenmärkte, insbesondere Asien-Pazifik und Naher Osten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wandel hin zu natürlichen, Clean-Label- und nachhaltigen Duftformulierungen

Die gestiegene Aufmerksamkeit der Verbraucher hinsichtlich Transparenz bei Inhaltsstoffen, Sicherheit und Umweltauswirkungen beschleunigt weltweit den Wandel hin zu natürlichen, Clean-Label- und nachhaltigen Duftformulierungen. Die Clean-Label-Bewegung verändert die Duftentwicklung grundlegend und veranlasst Marken, in nachhaltige Beschaffung, grüne Chemie und umweltschonende Herstellungsprozesse zu investieren, anstatt lediglich schrittweise Reformulierungen vorzunehmen. Führende Akteure setzen auf biologisch abbaubare Trägersysteme, fortschrittliche Verkapselungstechnologien und erneuerbare Rohstoffe, um den ökologischen Fußabdruck zu reduzieren und gleichzeitig die Leistungsfähigkeit zu erhalten. Auf Inhaltsstoffebene werden synthetische Moschus-Verbindungen, Phthalate und regulierte Allergene im Einklang mit der 51. Änderung des Internationalen Duftverbands (IFRA), die 2024 in Kraft trat, schrittweise abgeschafft. Innovationen von Zulieferern, darunter nachhaltige Beerenakkorde und Sandelholzsubstitute, erweitern die Palette sauberer Inhaltsstoffe und mindern gleichzeitig den Druck auf knappe natürliche Ressourcen. Von Einzelhändlern geführte Ausschlusslisten in den Vereinigten Staaten und Europa, insbesondere bei spezialisierten Schönheitsketten, stärken die Einhaltung von Vorschriften und die Transparenz sowohl im Premium- als auch im Massensegment. Der Trend ist am stärksten in den Premium- und Prestigekategorien ausgeprägt, wo Verbraucher eine Bereitschaft zeigen, für Produkte zu zahlen, die mit ethischen Werten, regulatorischer Konformität sowie wahrgenommenen Gesundheits- und Nachhaltigkeitsvorteilen übereinstimmen.

Wachsende Nachfrage nach Nischen-, handwerklichen und maßgeschneiderten Düften

Verbraucher wenden sich zunehmend von Massenmarkt-Düften ab und bevorzugen Nischen- und handwerkliche Marken, die Handwerkskunst, Originalität und Exklusivität betonen. Differenzierung durch einzigartige Duftprofile, limitierte Auflagen und starkes Marken-Storytelling hat es Nischenhäusern ermöglicht, Marktanteile zu gewinnen, insbesondere in reifen Märkten wie Nordamerika und Europa, wo wohlhabende Verbraucher „Duftgarderoben” für verschiedene Anlässe und Stimmungen zusammenstellen. Große Luxusgruppen wie LVMH, Estée Lauder und Puig haben mit Übernahmen und Investitionen in wachstumsstarke Nischenmarken wie Byredo, Le Labo und Maison Francis Kurkdjian reagiert, die durch Direktvertriebsmodelle und kontrollierte Knappheit zweistelliges Wachstum erzielt haben. Im asiatisch-pazifischen Raum gewinnen einheimische Nischenmarken wie To Summer und Wenxian Documents an Bedeutung, da lokale Herkunft und kulturelle Narrative bei aufstrebenden Luxusverbrauchern Anklang finden. Einzelhandelsstrategien entwickeln sich hin zu spezialisierten und Mono-Marken-Boutiquen, die immersive, lehrreiche Erlebnisse rund um Inhaltsstoffe, Komposition und Parfümierungskunst bieten. Trotz der Fragmentierung, die die Anteilsverfolgung erschwert, erschließen Nischendüfte weiterhin Premium-Weißräume und ermöglichen es kreativen Parfümeuren, Premium-Preispunkte mit begrenzter Abhängigkeit von Massenwerbung zu erzielen.

Einfluss sozialer Medien und von Prominenten geführte Markenkooperationen

Soziale Medien haben das Marketing für Düfte und Parfums verändert, indem sie immersive, erzählungsgetriebene Interaktionen ermöglichen, die die sensorische Lücke bei der digitalen Duftentdeckung überbrücken. Kurzvideoformate, insbesondere TikTok und Instagram Reels, stehen nun im Mittelpunkt der Duftentdeckung, generieren Milliarden von Aufrufen und beeinflussen Kaufentscheidungen maßgeblich. Dieser Einfluss ist besonders ausgeprägt bei Verbrauchern der Generation Z, die aktiv „Duftgarderoben” für verschiedene Stimmungen und Anlässe zusammenstellen und im Jahr 2024 26 % mehr für Düfte und Parfums ausgaben, was sowohl ein höheres Engagement als auch einen gestiegenen Kategoriewert unterstreicht [1]Quelle: US-Handelskammer, "Scents of Change: Generation Z and Men Drive Fragrance Boom", uschamber.com. Darüber hinaus übertreffen von Prominenten geführte Düfte traditionelle kampagnengetriebene Markteinführungen durchweg und erzielen schnelle kommerzielle Zugkraft sowie langfristiges Franchise-Potenzial. Gleichzeitig hat der Aufstieg von Mikro-Influencern und nutzergenerierten Inhalten den Einfluss demokratisiert und es alltäglichen Erstellern ermöglicht, Nischen- und aufstrebende Marken in den Mainstream zu katapultieren. Videoformate übertreffen statische Inhalte bei der Kaufabsicht deutlich, was Marken dazu veranlasst, einen erheblichen Teil der Marketingbudgets in Influencer-Partnerschaften und gemeinschaftsgetriebenes Storytelling umzuleiten. Die durch soziale Medien getriebene Beschleunigung eröffnet etablierten Duftmarken einen Weg, ihr Erbe mit Agilität zu verbinden, die Markteinführungszeit zu verkürzen, Kreator-Ökosysteme zu aktivieren und digital native Verbrauchernachfrage zu erschließen.

Premiumisierung und steigende Nachfrage nach Luxusdüften

Premium-Düfte werden zunehmend als zugängliche Luxusgüter wahrgenommen, die emotionale Befriedigung, Identitätsausdruck und Statussignalisierung zu einem vergleichsweise erreichbaren Einstiegspunkt im Vergleich zu anderen Luxuskategorien bieten. Hochkonzentrierte Formate wie Parfum übertreffen den breiteren Markt, wachsen schneller und verstärken die Premiumisierungserzählung durch überlegene Langlebigkeit, Intensität und wahrgenommenen Kosten-pro-Anwendung-Wert. Luxus- und Traditionshäuser nutzen Exklusivität und Handwerkskunst, um die Nachfrage auch bei erhöhten Preispunkten aufrechtzuerhalten, und balancieren diese Angebote gleichzeitig mit zugänglicheren Prestige-Linien, um anspruchsvolle Verbraucher anzuziehen, insbesondere über Reiseeinzelhandel und Duty-Free-Kanäle. Diese duale Strategie erweist sich in Schwellenmärkten als wirksam, wo die Übernahme von Luxusdüften über demografische Gruppen hinweg zunimmt, einschließlich einer wachsenden männlichen Beteiligung. Regionen wie Asien-Pazifik und der Nahe Osten zeigen besonders starke Dynamik, unterstützt durch kulturelle Präferenzen für kräftige, langanhaltende Duftprofile, die natürlich mit Premium- und Ultra-Premium-Formulierungen übereinstimmen. Da die Premiumisierung die globale Schönheitslandschaft weiter umgestaltet, entwickeln sich Luxusdüfte zu einem der widerstandsfähigsten und wachstumsstärksten Segmente, angetrieben durch eine Kombination aus sensorischer Überlegenheit, erlebnisorientiertem Einzelhandel und sich wandelnden Verbraucheraspirationen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verbreitung von gefälschten Düften und Graumarktdüften | -0.80% | Höchste Auswirkung in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Gestiegene Verbraucherbedenken hinsichtlich synthetischer und allergener Inhaltsstoffe | -0.60% | Hauptsächlich Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Volatilität der Lieferkette, die die Verfügbarkeit wichtiger Aromachemikalien und Naturstoffe beeinträchtigt | -0.70% | Global, mit höherer Auswirkung in importabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Zunehmend strengere Vorschriften zur Inhaltsstoffsicherheit, Offenlegung und Kennzeichnung | -0.50% | Europa, Nordamerika, mit schrittweiser globaler Übernahme | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung von gefälschten Düften und Graumarktdüften

Die wachsende Verbreitung von gefälschten und Graumarkt-Düften stellt ein erhebliches Hemmnis für die globale Duft- und Parfumbranche dar, da sie legitime Umsätze erodiert, den Markenwert schwächt und Verbraucher ernsthaften Gesundheitsrisiken aussetzt. Gefälschte Düfte enthalten häufig minderwertiges Ethanol oder Methanol sowie andere nicht verifizierte chemische Verbindungen, die Hautreizungen, allergische Reaktionen und längerfristige Gesundheitsbedenken verursachen können und letztlich das Verbrauchervertrauen in Markenprodukte untergraben. Regulierungsbehörden in wichtigen Märkten weisen weiterhin auf das Ausmaß des Problems hin. Beschwerden beim britischen Handelsstandard stiegen im Jahr 2024 um 35 %, was hauptsächlich auf gefälschte Düfte zurückzuführen ist, die über E-Commerce-Plattformen verkauft werden und fragmentierte Durchsetzung sowie grenzüberschreitende Handelslücken ausnutzen [2]Quelle: GOV.UK, "Trading Standards survey 2024 to 2025", gov.uk. Premium- und Luxusdüfte sind besonders betroffen, da höhere Einzelhandelspreise und starke Markenbekanntheit sie zu attraktiven Zielen für illegale Nachahmung machen. Über die Verbrauchersicherheitsrisiken hinaus schädigt Fälschung den Markenruf und verwässert die Exklusivität, was die langfristige Kundentreue schwächt und das Kategoriewachstum verlangsamt. Da Fälschernetzwerke immer ausgefeilter werden, erfordert eine wirksame Eindämmung zunehmend koordiniertes Handeln zwischen Regulierungsbehörden, Markeninhabern, E-Commerce-Plattformen und Technologieanbietern. Ohne stärkere Durchsetzung und standardisierte Authentifizierungsrahmen wird die anhaltende Verbreitung von gefälschten und Graumarkt-Düften voraussichtlich eine strukturelle Herausforderung für die Branche bleiben.

Gestiegene Verbraucherbedenken hinsichtlich synthetischer und allergener Inhaltsstoffe

Die wachsende Aufmerksamkeit der Verbraucher gegenüber synthetischen Duftinhaltsstoffen entwickelt sich zu einem strukturellen Hemmnis für den globalen Markt für Düfte und Parfums. Das gestiegene Bewusstsein für potenziell allergene und endokrin wirksame Verbindungen hat die Toleranz gegenüber undurchsichtiger Inhaltsstoffkennzeichnung verringert, insbesondere da die generische Verwendung des Begriffs „Duft” komplexe chemische Zusammensetzungen verschleiern kann. Inhaltsstoffe wie Phthalate, die historisch als Fixiermittel verwendet wurden, sowie bestimmte synthetische Moschus-Verbindungen sehen sich aufgrund ihrer wahrgenommenen Gesundheits- und Umweltrisiken, einschließlich Bioakkumulation, einem verstärkten regulatorischen und verbrauchergetriebenen Gegenwind ausgesetzt. Regulatorischer Druck verstärkt diese Herausforderungen. Die 51. Änderung der IFRA hat die Reformulierung verschiedener bestehender Duft-SKUs erzwungen, indem sie zusätzliche Nitromoschus-Verbindungen und Eichenmoos-Derivate einschränkt. In den Vereinigten Staaten erfordert Proposition 65 in Kalifornien Warnhinweise für Produkte, die bestimmte synthetische Moschus-Verbindungen enthalten, was die nationale Produktstandardisierung erschwert und die Compliance-Kosten erhöht. Infolgedessen sehen sich Duftproduzenten mit steigenden Forschungs- und Entwicklungsausgaben konfrontiert, die typischerweise um 10 % bis 15 % steigen, da sie biotechnologisch gewonnene Aromamoleküle, Lösungen der grünen Chemie und alternative natürliche Extraktionsmethoden erkunden, um die olfaktorische Leistung aufrechtzuerhalten und gleichzeitig Sicherheitsstandards zu erfüllen. Insgesamt schaffen diese Faktoren Kosten-, Komplexitäts- und Markteinführungsbarrieren, die das Wachstum trotz des steigenden Interesses an sauberen und transparenten Duftangeboten dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Höhere Konzentrationen gewinnen Marktanteile

Eau de Parfum (EDP) bleibt der Eckpfeiler des globalen Marktes für Düfte und Parfums und hält im Jahr 2025 einen geschätzten Anteil von 54,34 %. Seine Führungsposition ist in einem überzeugenden Gleichgewicht aus Duftintensität, Langlebigkeit und Vielseitigkeit verankert, was es sowohl für den täglichen Gebrauch als auch für besondere Anlässe geeignet macht. Führende Häuser wie Dior, Chanel, Gucci, Mugler und Hermès beleben dieses Segment kontinuierlich durch intensive Flanker und gehobene Formulierungen, die oft deutlich über dem Preis von Standard-EDPs liegen und dennoch starke Abverkäufe erzielen. Unterdessen verlieren leichtere Formate wie Eau de Toilette in reifen westlichen Märkten schrittweise Marktanteile, bleiben jedoch in wärmeren Klimazonen und neben aufkommenden Formaten wie Körpernebeln relevant, die durch soziale Medien getriebene Erschwinglichkeit an Bedeutung gewonnen haben.

Parfum ist das am schnellsten wachsende Konzentrationssegment und soll bis 2031 mit einer CAGR von 8,23 % wachsen, was den breiteren Premiumisierungstrend widerspiegelt, der den Markt für Düfte und Parfums prägt. Das Wachstum ist besonders stark im Nahen Osten und in Asien-Pazifik, wo kulturelle Präferenzen reichere, intensivere Dufterlebnisse bevorzugen und Premium-Verpackungen den Schenkwert steigern. Neben traditionellen Sprays gewinnen angrenzende Formate wie feste Parfums und alkoholfreie Öle an Relevanz bei Reisenden und Verbrauchern, die VOC-arme, hautfreundliche oder religiös konforme Optionen suchen. Unterstützt durch Nachhaltigkeitsinitiativen und IFRA-konforme Prinzipien der grünen Chemie schaffen diese konzentrierten und alternativen Formate inkrementelle Einstiegspunkte in den Markt und fügen Wert hinzu, ohne die zentrale Rolle von EDP als Volumen- und Umsatzanker der Kategorie zu untergraben.

Nach Kategorie: Premium-Segment treibt Innovation voran

Das Premium-Segment verankert weiterhin den globalen Markt für Düfte und Parfums, hält im Jahr 2025 einen geschätzten Anteil von 65,25 % und sticht als die am schnellsten wachsende Kategorie mit einer prognostizierten CAGR von 8,45 % hervor. Das Wachstum wird durch die zunehmende Bereitschaft der Verbraucher angetrieben, diskretionäre Ausgaben für erlebnisorientierte und emotional resonante Luxusgüter zu tätigen, wobei Düfte als erreichbarer, aber ausdrucksstarker Genuss positioniert werden. Führende Luxushäuser verstärken diesen Schwung durch selektive Vertriebsstrategien, die Exklusivität wahren, Margen schützen und das Markenmystik steigern, während sie gleichzeitig Nachhaltigkeitsinitiativen wie nachfüllbare Formate und ethisch beschaffte Inhaltsstoffe vorantreiben. Premium-Düfte profitieren auch von starker Einzelhandelspräsenz und erweitertem digitalem Storytelling, das Verbrauchern tiefere Einblicke in Handwerkskunst, Inhaltsstoffherkunft und kreatives Erbe bietet – Faktoren, die Premium-Preispunkte zunehmend rechtfertigen.

Der Aufstieg von „Masstige”-Angeboten, die gehobene Merkmale mit zugänglicheren Preispunkten verbinden, verwischt zunehmend die Unterscheidung zwischen Massen- und Premium-Segmenten und definiert die Wettbewerbsdynamik neu. Gleichzeitig führen Premium-Marken den Wandel hin zum erlebnisorientierten Einzelhandel an und nutzen immersive Ladenkonzepte und maßgeschneiderte Dienstleistungen, um emotionale Verbindungen mit Verbrauchern zu vertiefen. Digitale Kanäle beschleunigen diesen Trend weiter, indem sie die Reichweite über traditionelle Luxus-Berührungspunkte hinaus ausdehnen und Handwerkskunst, Inhaltsstoffe und kreative Prozesse transparent präsentieren, die Premium-Glaubwürdigkeit stärken. Umgekehrt drücken der wachsende Einfluss von Masstige-Produkten und höhere Inputkosten die Margen im Massensegment, was die Akteure dazu zwingt, ihre Wertversprechen zu schärfen, Produktpaletten zu rationalisieren und selektiv in markengetriebene Differenzierung zu investieren, um wettbewerbsfähig zu bleiben.

Nach Endverbraucher: Herrensegment zeigt stärkstes Wachstum

Frauen bleiben das größte Endverbrauchersegment im globalen Markt für Düfte und Parfums und halten im Jahr 2025 einen geschätzten Anteil von 56,27 %. Diese Führungsposition spiegelt die langjährige Verbindung der Kategorie mit weiblicher Pflege, Schenkung und Selbstausdruck wider, unterstützt durch eine umfangreiche Produktvielfalt über Preisstufen und Duftfamilien hinweg. Von alltäglichen Kompositionen bis hin zu anlassbezogenen Düften erneuern Marken ihre Portfolios kontinuierlich, um Wiederholungskäufe und saisonale Schichtungsmerkmale aufrechtzuerhalten. Während die Nachfrage in reifen Märkten wie Europa und Nordamerika der Sättigung nahekommt, sichern stetige Ersatzzyklen und Schenkungsanlässe die Volumenstabilität. In Schwellenmärkten verankern Damendüfte weiterhin die Kanalassortiments, insbesondere während Festivals und Hochzeitssaisons, und stellen sicher, dass feminine Blumendüfte und moderne Interpretationen kommerziell unverzichtbar bleiben.

Im Gegensatz dazu stellen Herrend üfte und -parfums das am schnellsten wachsende Segment dar, wobei Premium-Herrend üfte bis 2031 voraussichtlich mit einer CAGR von 8,84 % wachsen werden. Düfte werden bei der Generation Z und jüngeren Millennials zunehmend als tägliches Pflegeessential angesehen, was sowohl eine höhere Nutzungshäufigkeit als auch die Bereitschaft zum Aufstieg in höhere Preissegmente fördert. Traditionelle holzige und ambrige Bestseller entwickeln sich weiterhin stark, während Blumen-, Gourmand- und experimentelle Profile an Akzeptanz gewinnen, da sich Geschlechternormen abschwächen. Dieser Wandel hat den Aufstieg geschlechtsneutraler Positionierung beschleunigt, wobei Unisex-Düfte einen erheblichen Anteil der Premium-Umsätze ausmachen. Infolgedessen entwickelt sich der Markt hin zu einer ausgewogeneren Portfoliostrategie, die klassische Damennachfrage mit schnell wachsenden Herren- und Unisex-Angeboten verbindet, um die Haushaltsdurchdringung und Nutzungsanlässe zu erweitern.

Nach Vertriebskanal: Digitale Transformation gestaltet den Einzelhandel neu

Fachgeschäfte spielen weiterhin eine entscheidende Rolle im Markt für Düfte und Parfums und machen mit 42,65 % des globalen Umsatzes im Jahr 2025 den größten Anteil aus. Die Stärke dieses Kanals liegt in seiner Fähigkeit, hochwertiges, erlebnisorientiertes Einkaufen zu bieten, das in einer Kategorie, die von sensorischer Bewertung und fachkundiger Beratung geprägt ist, unverzichtbar bleibt. Führende Einzelhändler wie Sephora und Ulta Beauty differenzieren sich durch immersive Ladenformate, Duftbars und geschulte Berater, die Verbraucher bei Duftfamilien und Schichtungstechniken begleiten, insbesondere in den Premium- und Nischensegmenten. Die Erholung des Duty-Free-Einzelhandels mit der Erholung des internationalen Reiseverkehrs hat die Relevanz des stationären Einzelhandels weiter gestärkt, insbesondere für Luxusdüfte.

Der Online-Handel ist der am schnellsten wachsende Vertriebskanal und wächst mit einer prognostizierten CAGR von 9,21 %, wobei er im Premium-Segment stetig an Bedeutung gewinnt. E-Commerce-Plattformen schließen die sensorische Lücke durch KI-gestützte Profilierung, detailliertes Note-Storytelling und kuratierte Sampling-Programme, was digitale Duftk äufe intuitiver und ansprechender macht. Direktvertriebsmodelle steigern die Rentabilität und liefern wertvolle Verbraucherdaten, während Abonnementdienste Testphasen und Konversionen beschleunigen und die Omnichannel-Integration als wichtigen Wachstumstreiber der Zukunft positionieren.

Geografische Analyse

Europa verankert weiterhin den globalen Markt für Düfte und Parfums und hält im Jahr 2025 einen geschätzten Anteil von 33,26 %, unterstützt durch sein langjähriges Parfümerie-Erbe und die Konzentration von Luxusmaisons. Frankreich bleibt eine globale Exportmacht, während hohe Pro-Kopf-Ausgaben und anspruchsvolle Verbrauchergeschmäcker die Führungsposition der Region bei Premium- und Nischendüften stärken. Obwohl das Wachstum in diesem reifen Markt moderater ist, bleibt Europa hochdynamisch, wobei eine starke Kultur des In-Store-Testens in Ländern wie Frankreich, Deutschland, dem Vereinigten Königreich und Italien die Relevanz von Fach- und Kaufhäusern aufrechterhält. Aufkommende Formate wie Körpernebel und nachfüllbare Verpackungen verdeutlichen, wie selbst traditionsgebundene europäische Verbraucher neue Duftausdrücke annehmen, die mit Nachhaltigkeit und modernen Lebensstilen übereinstimmen.

Asien-Pazifik sticht als die am schnellsten wachsende Region hervor und soll mit einer CAGR von 9,54 % wachsen und als primärer Motor des zukünftigen Marktwachstums fungieren. China und Indien stehen an der Spitze, angetrieben durch steigende verfügbare Einkommen, rasche Urbanisierung und sich wandelnde Lebensaspirationen, die Düfte als Alltagsprodukt und Mittel zur Selbstdarstellung positionieren. So machten beispielsweise im Jahr 2024 städtische Einwohner etwa 66 % der Gesamtbevölkerung Chinas aus, während Indiens städtische Bevölkerung etwa 35 % seiner Gesamtbevölkerung ausmachte [3]Quelle: Weltbank, "UN-Bevölkerungsabteilung", data.worldbank.org. Chinas Markt wächst rasant auf der Grundlage höherer Pro-Kopf-Ausgaben, gestiegener männlicher Übernahme und Premiumisierung, während Indien ein zweistelliges Wachstum verzeichnet, da der moderne Einzelhandel in Städte der zweiten Kategorie vordringt und Verbraucher Angebote jenseits traditioneller Attars erkunden. Strategische Investitionen globaler Gruppen in lokale Marken unterstreichen das Vertrauen in einheimisches Storytelling und kulturell resonante Positionierung und stärken die Rolle Asien-Pazifiks als Innovations- und Volumenwachstumsgrenze.

Nordamerika, der Nahe Osten und Afrika sowie Südamerika weisen differenzierte, aber komplementäre Wachstumstrajektorien auf, die durch Kultur, Regulierung und Einzelhandelsentwicklung geprägt sind. Nordamerika liefert stetiges Wachstum, wobei der US-amerikanische Markt Premium- und Clean-Label-Formulierungen betont und eine hohe Online-Durchdringung nutzt, um Direktvertrieb und unabhängige Marken zu skalieren. Im Nahen Osten ist Duft tief in der kulturellen Identität verwurzelt, wobei Oud-basierte Kompositionen die Premium-Regale dominieren und groß angelegte Einzelhandelsentwicklungen die Luxusexpansion unterstützen. Südamerika, angeführt von Brasilien und Argentinien, balanciert Erschwinglichkeit und Aspiration durch zugänglichen Luxus, nachhaltigkeitsgetriebene Narrative und nachfüllbare Formate, trotz makroökonomischer Volatilität. In all diesen Regionen verstärken digitale Plattformen und starke Schenktraditionen die saisonale Nachfrage und stellen sicher, dass geografiespezifische Produktentwicklung und kulturelle Ausrichtung zentral für den Wettbewerbserfolg im globalen Markt für Düfte und Parfums bleiben.

Wettbewerbslandschaft

Der globale Markt für Düfte und Parfums operiert innerhalb einer mäßig konzentrierten Wettbewerbsstruktur, angeführt von multinationalen Schönheitskonzernen wie LVMH, Estée Lauder, Chanel, L'Oréal und Coty. Diese Akteure dominieren das Premium-Segment durch die Kombination leistungsstarker Markenportfolios, globaler Vertriebsreichweite und stetiger Produktinnovation, die häufig durch Lizenzvereinbarungen und Übernahmen beschleunigt wird. Die Marktstruktur ist zunehmend zweigeteilt, wobei große Gruppen Reichweite, Reiseeinzelhandel und Marketingskala kontrollieren, während spezialisierte und Nischenhäuser Authentizität, Handwerkskunst und kulturelle Relevanz monetarisieren. Diese Dynamik zeigt sich in LVMHs anhaltender Stärke bei Parfums und Kosmetika, Cotys langfristiger Lizenzstrategie mit renommierten Modehäusern und Puigs Investitionen in Nischenmarken wie Byredo und To Summer, die Zugang zu westlicher Luxuskultur und schnell wachsenden asiatischen Duftkulturen bieten.

Gleichzeitig intensiviert sich der Wettbewerb, da Digitalisierung und sich wandelnde Verbraucherpräferenzen die Eintrittsbarrieren für aufstrebende Marken senken. Unabhängige und Direktvertriebsakteure gewinnen an Bedeutung, indem sie unverwechselbare Duftprofile, personalisierte Erlebnisse und starkes narratives Branding anbieten, das jüngere, erlebnisorientierte Verbraucher anspricht. Regionale Spezialisten wie Ajmal und Arabian Oud behalten ihre Führungsposition bei Oud-zentrierten Düften durch kulturelles Erbe und vertikale Integration, während chinesische Nischenmarken wie Wenxian Documents die lokale Nachfrage neu gestalten, indem sie Herkunft und minimalistische Ästhetik betonen. Etablierte Gruppen reagieren, indem sie in höherwertige Segmente vordringen, einschließlich ultra-konzentrierter und Extrait-Formulierungen, was auf eine Verlagerung hin zu Exklusivität und Margenausweitung statt volumetrischem Wachstum hindeutet.

Technologie und Nachhaltigkeit sind zu zentralen Wettbewerbshebeln entlang der gesamten Wertschöpfungskette geworden. Markenübergreifend werden Forschungs- und Entwicklungsausgaben (F&E) nun auf digitale Werkzeuge wie KI-gestützte Duftkreation, Personalisierungsplattformen, Blockchain-Authentifizierung und intelligente Verpackungen gelenkt, um das Engagement zu steigern und Fälschungen zu bekämpfen. Da Nachhaltigkeit, saubere Formulierungen und ethische Beschaffung Kaufentscheidungen zunehmend beeinflussen, wird der Erfolg im Markt für Düfte und Parfums durch die Fähigkeit definiert, überzeugendes Storytelling mit glaubwürdiger Inhaltsstoffinnovation und fortschrittlicher Technologie zu verbinden, was zu einer dynamischeren, aber strategisch anspruchsvolleren Wettbewerbslandschaft führt.

Marktführer in der Duft- und Parfumbranche

Coty Inc.

Chanel SA

The Estée Lauder Companies Inc.

L'Oréal SA

LVMH Moët Hennessy Louis Vuitton SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Aéromé, Indiens führendes Unternehmen für Raumbeduftung, trat mit der Einführung von Scentitude in den persönlichen Duftmarkt ein, einer Premium-Parfumkollektion mit sechs Signaturdüften, die mit globalen Meisterparfümeuren kreiert wurden, was den Wandel der Marke von institutioneller Beduftung hin zu direktem Verbraucherparfümerie markiert. Die Kollektion ist ab etwa INR 4.000 erhältlich und wird zusammen mit Scent Station beworben, einem automatisierten Parfumautomatenkonzept zur Verbesserung der Verbraucherentdeckung und des Kaufs.

- Oktober 2025: The Estée Lauder Companies eröffnete ein neues globales Duft-Atelier in Paris im La Maison des Parfums und schuf damit ein erstklassiges Innovationszentrum zur Beschleunigung der Duftentwicklung und Handwerkskunst für sein Luxus- und Prestige-Duftportfolio. Dieses Atelier kombiniert fortschrittliche Technologien, olfaktorisches Fachwissen und KI-gestützte Kreationswerkzeuge, um die Duftentwicklungszeit zu verkürzen und das zukünftige Wachstum über sein Portfolio von Duftmarken hinweg zu unterstützen.

- Juni 2025: Voluspa brachte seine erste persönliche Parfumkollektion mit sieben Eau de Parfums auf den Markt, inspiriert von seinen beliebten Kerzendüften. Die Unisex-Düfte sind vegan, tierversuchsfrei und IFRA/EU-konform und sollen eine Reihe von Dufterlebnissen und Selbstausdruck bieten, einzeln oder in einem Entdeckungsset erhältlich.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den globalen Duft- und Parfümmarkt als Einzel- und Business-to-Business-Verkäufe von alkoholbasierten Feinparfüms, Parfum, Eau de Parfum, Eau de Toilette, Eau de Cologne sowie verwandten Körpernebeln, die speziell für die persönliche Beduftung hergestellt werden. Funktionale Raumluftpflegeprodukte, pur verkaufte ätherische Öle und in loser Schüttung gehandelte Aromainhaltstoffe bleiben außerhalb dieser Abgrenzung, sodass sich die Zahlen ausschließlich auf fertige Verbraucherdüfte konzentrieren.

Ausschlüsse aus dem Umfang: Industrielle Aromachemiikalien, Raumsprays, Duftkerzen und Deodorants sind ausgeschlossen, um Doppelzählungen mit angrenzenden Mordor-Dashboards zu vermeiden.

Segmentierungsübersicht

- Nach Produkttyp

- Parfum

- Eau de Parfum (EDP)

- Eau de Toilette (EDT)

- Eau de Cologne (EDC)

- Andere Produkttypen

- Nach Kategorie

- Massenmarkt

- Premium

- Nach Endverbraucher

- Männer

- Frauen

- Unisex

- Nach Vertriebskanal

- Supermärkte/Hypermärkte

- Fachgeschäfte

- Online-Einzelhandelsgeschäfte

- Sonstige Vertriebskanäle

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Spanien

- Niederlande

- Italien

- Schweden

- Polen

- Belgien

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Südkorea

- Indonesien

- Thailand

- Singapur

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Chile

- Peru

- Übriges Südamerika

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Südafrika

- Nigeria

- Saudi-Arabien

- Ägypten

- Marokko

- Türkei

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Distributoren in Europa, Gründer von Nischenmarken im Golf und Verpackungskonverter in ganz Asien. Diese Gespräche klärten Online-Penetrationsraten, die Akzeptanz von Nachfüllprodukten und regionale Aufschlagsstrukturen und ermöglichten es uns, Schreibtischzahlen anzupassen und Preisleitern einem Stresstest zu unterziehen.

Sekundärforschung

Wir begannen mit öffentlichen Datensätzen wie UN Comtrade-Versandcodes für HS 3303, Eurostat PRODCOM 204212-Zahlen, der US-amerikanischen Census-Einzelhandelsserie 44831 und IFRA-Positionspapieren, die regulatorische Grenzwerte umreißen. Anschließend ergänzten wir Erkenntnisse aus Fachzeitschriften wie CosmeticsDesign und GlobalData-Newsfeeds. Jahresberichte und 10-Ks börsennotierter Duftunternehmen, über Questel abgerufene Patentfamilien sowie Unternehmenskennzahlen aus D&B Hoovers lieferten Markenpipelines und Preisbänder. Das Archiv von Dow Jones Factiva half dabei, Einführungsrhythmen und Kanalverschiebungen zu kartieren. Die zitierten Quellen veranschaulichen die Bandbreite der konsultierten Materialien; viele weitere wurden gesichtet, um Volumina und Werte gegenzuprüfen.

Marktgrößenbestimmung & Prognose

Ein Top-down-Nachfragepool wurde aus dem länderspezifischen Pro-Kopf-Duftausgaben, der Bevölkerung im Alter von 15–64 Jahren und der Einzelhandelsinflation aufgebaut, der anschließend mit selektiven Bottom-up-Unternehmensaggregationen und stichprobenartig erhobenen durchschnittlichen Verkaufspreisen abgeglichen wird. Variablen wie die Verschiebung des Premium-Anteils, die Erholung des Duty-free-Umsatzes, die Adoptionsrate von Naturprodukten, Marketingausgabenquoten und die Penetration von Nachfüllpackungen fließen in das Modell ein. Die multivariate Regression, die aufgrund ihrer Transparenz gewählt wurde, prognostiziert jeden Treiber bis 2030. Szenarioanpassungen, die von Primärexperten markiert wurden, schließen Datenlücken.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine dreistufige Prüfung: Analyst, Senior Analyst und Fachbereichsleiter, wobei Anomalien erneute Rückfragen auslösen. Modelle werden jährlich aktualisiert, und Zwischenaktualisierungen folgen wesentlichen Ereignissen wie Verbrauchsteuererhöhungen oder bedeutenden M&A-Transaktionen, bevor eine abschließende Prüfung vor der Veröffentlichung erfolgt.

Warum Mordors Ausgangsbasis für Düfte und Parfüms Bestand hat

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen den Markt unterschiedlich segmentieren, Währungen zu verschiedenen Zeitpunkten umrechnen oder in unregelmäßigen Abständen aktualisieren.

Zu den wesentlichen Ursachen für Abweichungen zählen ein engerer Produktumfang, der Eau Fraîche ausschließt, aggressive Einheitswachstumsannahmen, die nicht durch Zolldaten gestützt werden, sowie flache Durchschnittspreiskurven trotz der in unseren Interviews erfassten Premiumisierungstrends.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Wesentlicher Abweichungstreiber |

|---|---|---|

| USD 76,71 Mrd. (2025) | Mordor Intelligence | - |

| USD 56,60 Mrd. (2024) | Global Consultancy A | Beinhaltet Deodorants und verwendet FX-Kurse von 2020 |

| USD 53,04 Mrd. (2025) | Regional Consultancy B | Schließt Travel-Retail und Artisan-Marken aus |

Diese Kontraste zeigen, dass Mordors disziplinierte Umfangsdefinition, zeitnahe FX-Konvertierung und jährliche Aktualisierung Entscheidungsträgern eine ausgewogene, reproduzierbare Ausgangsbasis bieten, der sie vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des globalen Marktes für Düfte und Parfums?

Der Markt für Düfte und Parfums wird im Jahr 2026 auf USD 82,38 Milliarden geschätzt und soll bis 2031 bei einer CAGR von 8,04 % USD 121,26 Milliarden erreichen.

Welcher Produkttyp hält den größten Anteil im Markt für Düfte und Parfums?

Eau de Parfum hält den führenden Anteil von 54,34 %, da seine Ölkonzentration Langlebigkeit und Tragbarkeit ausbalanciert.

Welche Region wächst im Markt für Düfte und Parfums am schnellsten?

Asien-Pazifik soll mit einer CAGR von 9,54 % wachsen, angetrieben durch Urbanisierung, steigende verfügbare Einkommen und digital-first Einzelhandelsmodelle.

Wie gestalten Online-Kanäle den Einzelhandel für Düfte und Parfums neu?

E-Commerce kombiniert KI-gestützte Duftquizze, Sampling-Programme und Livestream-Blitzverkäufe, um die „Kann-nicht-durch-den-Bildschirm-riechen”-Barriere zu überwinden, und wächst mit einer CAGR von 9,21 %.

Seite zuletzt aktualisiert am: