Marktgröße und Marktanteil für pflanzliche Schönheitsprodukte

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

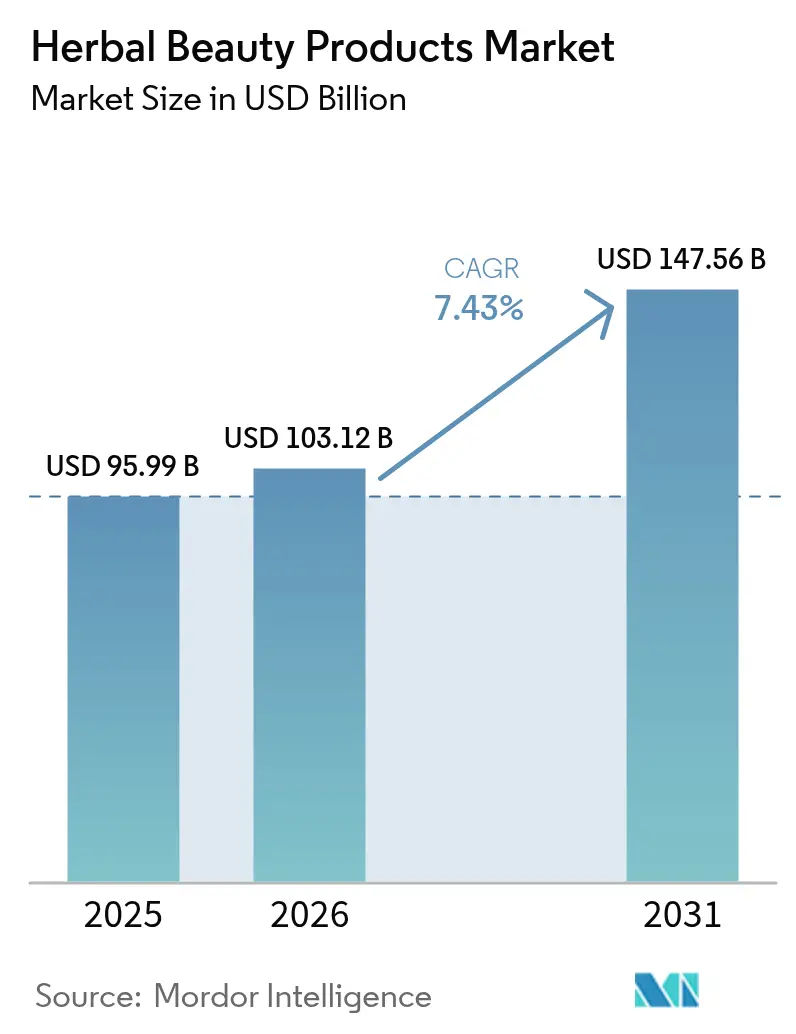

| Marktgröße (2026) | 103.12 Milliarden US-Dollar |

| Marktgröße (2031) | 147.56 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.43% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

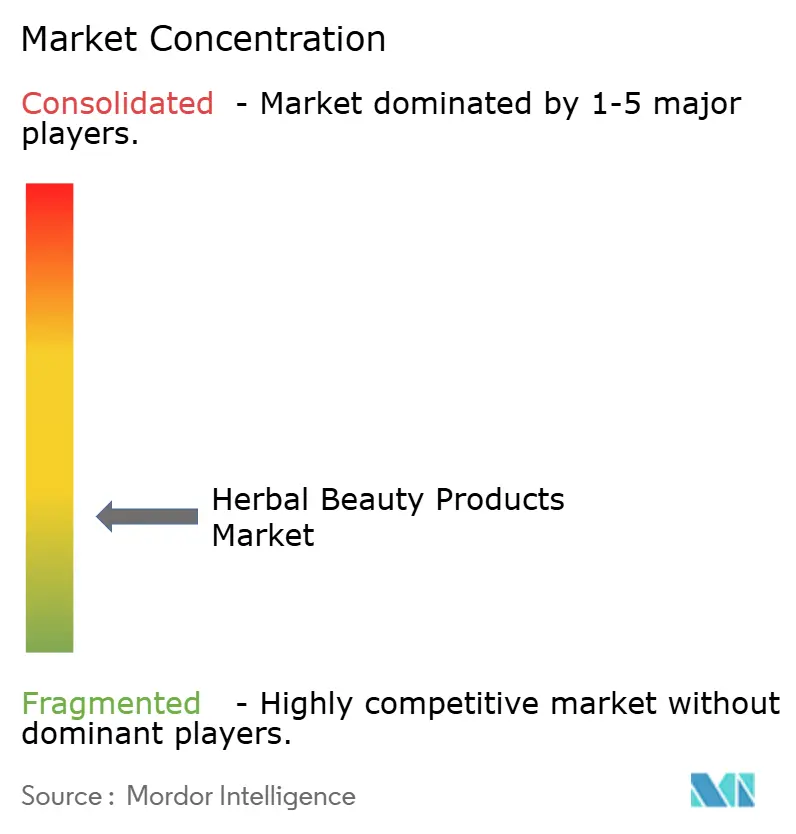

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für pflanzliche Schönheitsprodukte von Mordor Intelligence

Die Marktgröße für pflanzliche Schönheitsprodukte wird im Jahr 2026 auf 103,12 Milliarden USD geschätzt, ausgehend von einem Wert von 95,99 Milliarden USD im Jahr 2025, mit Projektionen für 2031 von 147,56 Milliarden USD, was einem Wachstum von 7,43 % CAGR über den Zeitraum 2026–2031 entspricht. Die Nachfrage beschleunigt sich, da Verbraucher pflanzenbasierte Alternativen annehmen, die mit Clean-Label-Erwartungen, strengeren Chemikalienverboten und einem gesundheitsorientierten Lebensstil übereinstimmen. Das Marken-Storytelling rund um die traditionelle Medizin, kombiniert mit verifizierbaren klinischen Daten zu botanischen Wirkstoffen, steigert den wahrgenommenen Produktwert. Digitales Engagement verstärkt die Transparenz der Inhaltsstoffe, während Innovationen in der nachhaltigen Beschaffung und umweltfreundlichen Verpackung die Wettbewerbspositionierung im gesamten Markt für pflanzliche Schönheitsprodukte neu gestalten. Unternehmen, die rückverfolgbare Lieferketten, KI-gestützte Formulierung und Omnichannel-Einzelhandelsstrategien integrieren, gewinnen in dieser sich ausdehnenden Marktlandschaft Vorteile als frühe Marktteilnehmer.

Wesentliche Erkenntnisse des Berichts

- Nach Produkttyp führten Körperpflegeprodukte im Jahr 2025 mit einem Umsatzanteil von 93,72 %; Kosmetik-/Make-up-Produkte sollen bis 2031 mit einer CAGR von 8,92 % wachsen.

- Nach Kategorie hielt das Massenmarktsegment im Jahr 2025 einen Anteil von 70,02 % am Markt für pflanzliche Schönheitsprodukte, während das Premiumsegment zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 8,46 % wachsen wird.

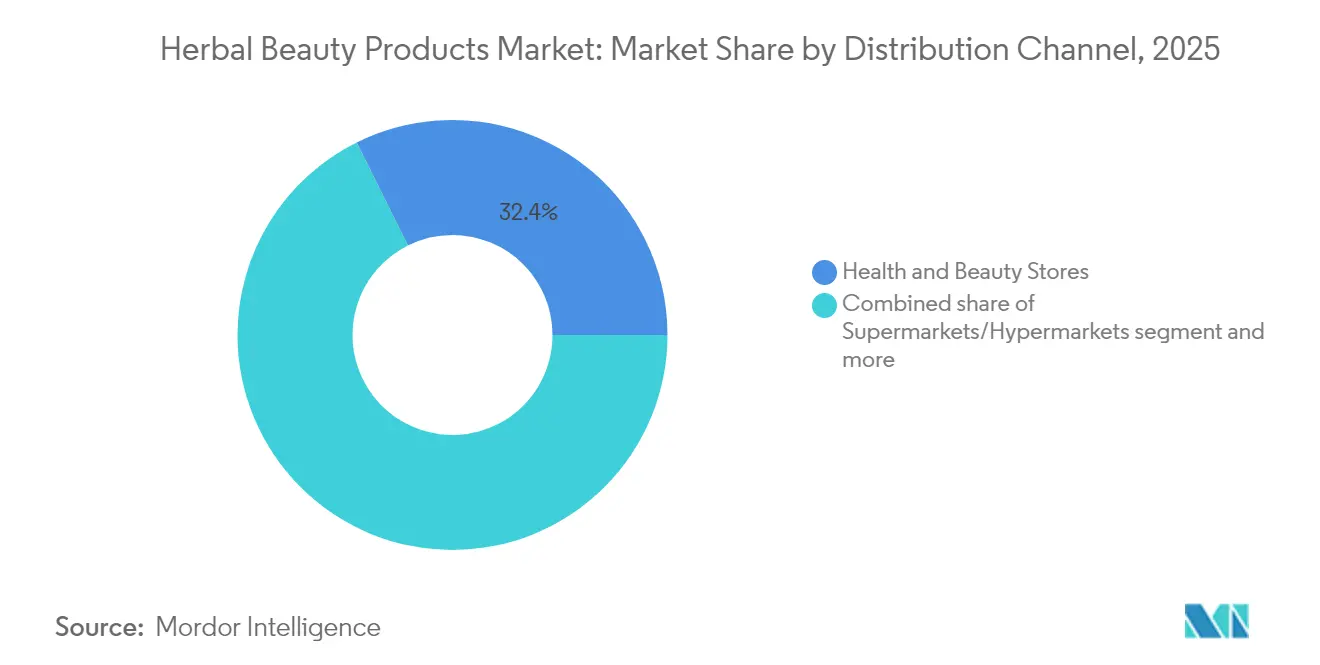

- Nach Vertriebskanal erfassten Gesundheits- und Schönheitsgeschäfte im Jahr 2025 einen Anteil von 32,35 % an der Marktgröße für pflanzliche Schönheitsprodukte, und Online-Einzelhandelsgeschäfte verzeichnen bis 2031 ein Wachstum von 7,78 % CAGR.

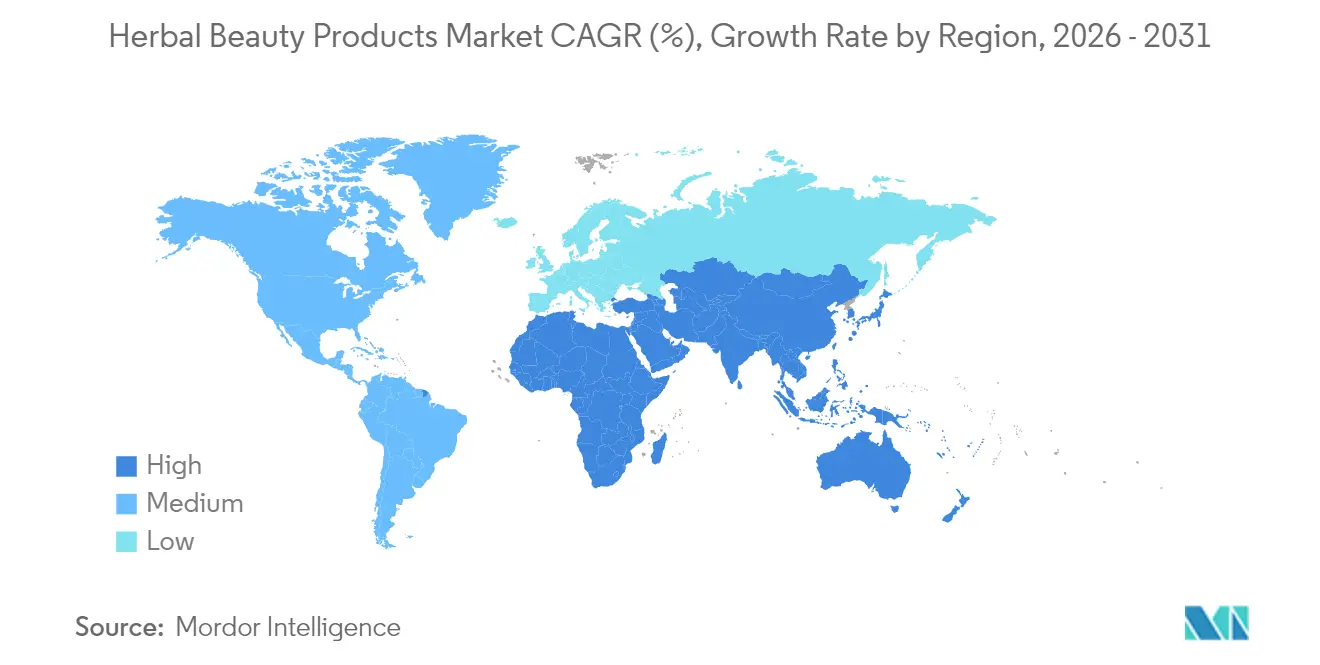

- Nach Geografie entfiel auf Asien-Pazifik im Jahr 2025 ein Marktanteil von 48,20 % am Markt für pflanzliche Schönheitsprodukte, und der Nahe Osten und Afrika expandieren bis 2031 mit einer CAGR von 7,96 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für pflanzliche Schönheitsprodukte

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Steigende Verbraucherpräferenz für natürliche, chemikalienfreie Inhaltsstoffe in Kosmetika | +1.4% | Global, mit stärkstem Einfluss in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsendes Gesundheitsbewusstsein und Wellnesstrends treiben die Nachfrage nach pflanzenbasierten Schönheitslösungen | +1.1% | Global, besonders ausgeprägt in Asien-Pazifik und Nordamerika | Langfristig (≥ 4 Jahre) |

| Einfluss sozialer Medien und Beauty-Influencer, die die Vorteile pflanzlicher Produkte bewerben | +0.9% | Global, mit höchster Durchdringung in Nordamerika, Europa und dem städtischen Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Einschränkungen und Verbote bestimmter synthetischer Chemikalien fördern pflanzliche Alternativen | +0.8% | Hauptsächlich Europa und Nordamerika, mit Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Erweiterte Produktportfolios mit innovativen Kombinationen und Formulierungen pflanzlicher Inhaltsstoffe | +0.6% | Global, mit Innovationszentren in Nordamerika, Europa und Japan | Mittelfristig (2–4 Jahre) |

| Entwicklung hin zu nachhaltiger Fertigung und transparenter Beschaffung von Inhaltsstoffen | +0.5% | Europa und Nordamerika führend, mit Ausweitung auf Asien-Pazifik sowie Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Verbraucherpräferenz für natürliche, chemikalienfreie Inhaltsstoffe in Kosmetika

Die Verbrauchernachfrage nach natürlichen, chemikalienfreien Inhaltsstoffen steigt kontinuierlich an: 62 % der Verbraucher weltweit gaben 2023 an, bereit zu sein, ihre Kaufentscheidungen zu ändern, um Umweltauswirkungen zu minimieren, wie Consumers International berichtet [1]Quelle: Consumers International, "Neuer Bericht: Nachhaltiges Leben durch globale Verbrauchereinblicke erschließen", consumersinternational.org. Dieser Marktwandel resultiert aus einem erhöhten Bewusstsein für gesundheitliche Risiken synthetischer Inhaltsstoffe wie Parabene, Sulfate und Konservierungsstoffe, was Verbraucher dazu veranlasst, pflanzliche Alternativen zu wählen. Digitale Technologie, insbesondere mobile Apps und Social-Media-Plattformen, ermöglicht es Verbrauchern, Informationen zu Inhaltsstoffen zu recherchieren und fundierte Entscheidungen zu treffen. Zertifizierungen durch Drittanbieter von Organisationen wie COSMOS und NATRUE bieten eine Validierung für natürliche Formulierungen und erfüllen die Bedürfnisse gesundheitsbewusster Verbraucher. Der Trend umfasst umfassendere Produktüberlegungen, wobei Verbraucher Unternehmen unterstützen, die Engagement für nachhaltige Beschaffung und ethische Lieferpraktiken bei botanischen Inhaltsstoffen demonstrieren. Unternehmen wie Weleda und Forest Essentials verdeutlichen diesen Trend, indem sie zertifizierte pflanzliche Schönheitsprodukte mit umweltfreundlichen Merkmalen und nachhaltiger Verpackung anbieten. Dieser ganzheitliche Verbraucheransatz treibt das Marktwachstum voran, indem er Gesundheit, Nachhaltigkeit und ethische Werte in Kaufentscheidungen integriert und die Position des pflanzlichen Segments innerhalb der Kategorie natürlicher Schönheitsprodukte stärkt. Die Kombination aus digitaler Handlungsfähigkeit, regulatorischen Standards und zunehmendem Umweltbewusstsein deutet auf eine anhaltende Marktexpansion in den kommenden Jahren hin.

Wachsendes Gesundheitsbewusstsein und Wellnesstrends treiben die Nachfrage nach pflanzenbasierten Schönheitslösungen

Das wachsende Gesundheitsbewusstsein und die Wellnesstrends haben die Nachfrage nach pflanzenbasierten Schönheitsprodukten auf dem globalen Markt erheblich beeinflusst. Verbraucher betrachten pflanzliche Schönheitsprodukte heute als wesentliche Bestandteile ihrer allgemeinen Gesundheitspraktiken und nicht nur als Kosmetikprodukte. Dieser Wandel spiegelt eine breitere Bewegung hin zu präventiven Gesundheitsmaßnahmen und Stressbewältigung wider und schöpft aus traditionellen Praktiken wie Ayurveda und Traditioneller Chinesischer Medizin. Fachbegutachtete Forschung hat das Verbrauchervertrauen gestärkt, insbesondere für Produkte, die bewährte Inhaltsstoffe wie Kurkuma, grünen Tee und botanische Peptide enthalten. Der Markt hat mit multifunktionalen Produkten reagiert, die Hautpflege mit Aromatherapievorteilen kombinieren, sowie mit Haarpflegeprodukten, die stressreduzierende botanische Inhaltsstoffe enthalten. Verbraucher zeigen die Bereitschaft, hochpreisige pflanzliche Produkte zu kaufen, was ihre Präferenz für langfristige Gesundheitsvorteile gegenüber kurzfristigen kosmetischen Ergebnissen belegt. Unternehmen wie Weleda haben wissenschaftliche Forschung erfolgreich mit traditionellen Wellnesspraktiken kombiniert, um erstklassige pflanzliche Produkte zu schaffen, die gesundheitsbewusste Verbraucher ansprechen. Die Integration von Wellness und Schönheit hat pflanzenbasierte Produkte in wesentliche Lifestyle-Bestandteile verwandelt, die sowohl das körperliche als auch das geistige Wohlbefinden unterstützen. Das Wachstum bei pflanzenbasierten Schönheitsprodukten deutet auf eine erhöhte Nachfrage nach natürlichen Inhaltsstoffen und wellnessorientierten Produktentwicklungen hin. Dieser Trend treibt das Marktwachstum weiter voran, da Verbraucher Produkte suchen, die Gesundheitsvorteile und therapeutische Wirksamkeit betonen. Verbraucherpräferenzen für wellnessorientierte Produkte beeinflussen weiterhin Innovation und Marktexpansion in der globalen Branche für pflanzliche Schönheitsprodukte.

Einfluss sozialer Medien und Beauty-Influencer, die die Vorteile pflanzlicher Produkte bewerben

Der Markt für pflanzliche Schönheitsprodukte hat sich durch digitale Plattformen weiterentwickelt, die Entdeckungs-, Bewertungs- und Kaufmuster von Verbrauchern weltweit transformieren. Instagram ist 2024 zum primären Kanal für 91 % der weiblichen Gen-Z-Verbraucher in der GCC-Region geworden (Chalhoub Group) [2]Quelle: Chalhoub Group, "Gen Zs Hautpflege-Evolution in der GCC: UNFILTERED", chalhoubgroup.com. Beauty-Influencer und Content Creator klären ihr Publikum über botanische Inhaltsstoffe, traditionelle Zubereitungsmethoden und das kulturelle Erbe pflanzlicher Formulierungen auf, was das Verständnis und Vertrauen der Verbraucher aufbaut. Social-Media-Plattformen ermöglichen es pflanzlichen Schönheitsmarken, natürliche Inhaltsstoffe, nachhaltige Verpackungen und Markenstories zu präsentieren, die umweltbewusste Verbraucher ansprechen. Nutzergenerierte Inhalte und Erfahrungsberichte beeinflussen Kaufentscheidungen, da Verbraucher bei der Bewertung der Wirksamkeit pflanzlicher Produkte Empfehlungen von Gleichgesinnten gegenüber traditioneller Werbung mehr vertrauen. Über soziale Medien können kleinere pflanzliche Marken Gemeinschaften aufbauen, die sich auf Nachhaltigkeit und natürliches Wohlbefinden konzentrieren, was es ihnen ermöglicht, mit großen Konzernen zu konkurrieren. Soziale Plattformen erleichtern die direkte Verbraucherbindung, stärken die Markentreue und machen Informationen zu pflanzlichen Schönheitsprodukten zugänglicher. Diese digitale Vernetzung erhöht die Marktdurchdringung für pflanzliche Produkte, indem sie den Verbraucherforderungen nach Transparenz, Authentizität und ethischer Beschaffung nachkommt. Soziale Medien und Influencer-Marketing treiben das Wachstum des globalen Markts für pflanzliche Schönheitsprodukte voran, indem sie Aufklärung mit Community-Engagement verbinden.

Regulatorische Einschränkungen und Verbote bestimmter synthetischer Chemikalien fördern pflanzliche Alternativen

Regulatorische Änderungen in wichtigen Märkten transformieren Produktentwicklungs- und Fertigungsstrategien in der Schönheits- und Körperpflegeindustrie. Die neuen EU-Beschränkungen für karzinogene, mutagene oder reproduktionstoxische (CMR) Substanzen, die ab September 2025 gelten, beinhalten Verbote für bestimmte Nanomaterialien in kosmetischen Formulierungen. In den USA verpflichtet die Umsetzung des Modernization of Cosmetics Regulation Act durch die Food and Drug Administration (FDA) zur Registrierung von Einrichtungen und Produktauflistung, was die Compliance-Kosten für Anbieter synthetischer Inhaltsstoffe erhöht, während etablierte Hersteller pflanzlicher Inhaltsstoffe, die diese Anforderungen erfüllen, davon profitieren. Die Pilotinspektionen der Europäischen Chemikalienagentur (ECHA) aus dem Jahr 2024 ergaben eine Nichtkonformitätsrate von 6,4 % bei Kosmetika, die perfluorierte Verbindungen und zyklische Siloxane enthalten, was Chancen für pflanzenbasierte Alternativen schafft, sicherere und konforme Optionen bereitzustellen [3]Quelle: Europäische Chemikalienagentur (ECHA), "Gefährliche Chemikalien in Kosmetikprodukten gefunden", echa.europa.eu . Diese Vorschriften beschleunigen die Zeitpläne zur Produktumformulierung und erhöhen die Forschungs- und Entwicklungsinvestitionen in natürliche Alternativen, da Unternehmen darauf abzielen, Risiken im Zusammenhang mit synthetischen Substanzen, die sich unter Sicherheitsüberprüfung befinden, zu reduzieren. Unternehmen wie Dr. Hauschka haben sich an dieses Umfeld angepasst, indem sie botanische Formulierungen entwickelt haben, die regulatorische Anforderungen erfüllen. Das regulatorische Umfeld veranlasst Hersteller, sicherere, pflanzenbasierte Wirkstoffe zu entwickeln, und ermutigt Verbraucher, botanische Produkte zu wählen, die Sicherheits- und Compliance-Standards erfüllen. Dieses regulatorische Rahmenwerk verändert die Marktdynamik zugunsten natürlicher Schönheitsprodukte, die Sicherheits- und Compliance-Anforderungen erfüllen. Die verstärkte regulatorische Aufsicht dient als Wachstumstreiber für das Segment natürlicher Inhaltsstoffe und unterstreicht dessen Bedeutung für Hersteller und Verbraucher gleichermaßen.

Analyse der Hemmnisfaktoren*

| Hemmnisfaktor | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Inkonsistenz in der Lieferkette und Knappheit an Rohstoffen | -0.7% | Global, mit akuten Auswirkungen in Regionen, die auf wild geerntete Botanika angewiesen sind | Kurzfristig (≤ 2 Jahre) |

| Höhere Preise für pflanzliche Schönheitsprodukte im Vergleich zu synthetischen Alternativen | -0.6% | Am stärksten ausgeprägt in preissensiblen Märkten in Südamerika und Teilen von Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Regulatorische Grauzonen für CBD-/Hanf-infundierte Kosmetika | -0.5% | Hauptsächlich Nordamerika und Europa, mit unterschiedlichen staatlichen/nationalen Vorschriften | Mittelfristig (2–4 Jahre) |

| Verbraucherskepsis gegenüber der Wirksamkeit einiger pflanzlicher Produkte im Vergleich zu konventionellen Kosmetika | -0.4% | Global, insbesondere in reifen Märkten mit etablierten Präferenzen für synthetische Produkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Inkonsistenz in der Lieferkette und Knappheit an Rohstoffen

Lieferkettenstörungen beeinträchtigen die Verfügbarkeit botanischer Inhaltsstoffe aufgrund des Klimawandels und nicht nachhaltiger Erntepraktiken. Heilpflanzen sind von Lebensraumverlust und Übernutzung betroffen, was Beschaffungsschwierigkeiten verursacht, insbesondere bei wild geernteten Inhaltsstoffen, die von landwirtschaftlichen Zyklen und Wetterbedingungen abhängig sind. Diese Faktoren tragen zu Schwankungen bei den Rohstoffkosten und der Verfügbarkeit bei. Die Qualitätsstandardisierung stellt zusätzliche Komplexitäten dar, da die Konzentrationen aktiver Verbindungen je nach Bodenbeschaffenheit, Erntemethoden und Nacherntebearbeitung in verschiedenen Regionen variieren. Die Branche sieht sich auch mit erhöhten Betriebsanforderungen durch regulatorische Vorgaben für Rückverfolgbarkeit und Nachhaltigkeitsdokumentation konfrontiert, die umfangreiche Drittanbieterzertifizierungen erfordern, die Kosten und logistische Komplexität erhöhen. Die begrenzte Verfügbarkeit zertifizierter Bioanbieter schafft Produktionsengpässe, die Hersteller dazu zwingen, entweder Produktionspläne anzupassen oder Kompromisse bei der Qualität der Inhaltsstoffe und dem Kostenmanagement hinzunehmen. Unternehmen wie Organic Harvest begegnen diesen Herausforderungen durch direkte Partnerschaften mit zertifizierten Biobauern und priorisieren Transparenz und nachhaltige Beschaffung, um die Produktqualität trotz Lieferunsicherheiten aufrechtzuerhalten. Als Reaktion darauf erhöhen Hersteller ihre Investitionen in die Diversifizierung der Lieferkette, Rückverfolgbarkeitstechnologien und strategische Partnerschaften. Diese Initiativen zielen darauf ab, die Produktqualität aufrechtzuerhalten und eine konsistente Versorgung zu gewährleisten, während sie gleichzeitig der Verbrauchernachfrage nach nachhaltigen, authentischen botanischen Produkten gerecht werden.

Höhere Preise für pflanzliche Schönheitsprodukte im Vergleich zu synthetischen Alternativen aufgrund kostenintensiver Inhaltsstoffe und Prozesse

Der globale Markt weist erhebliche Preisunterschiede zwischen natürlichen und synthetischen Kosmetikprodukten auf, die durch mehrere betriebliche Faktoren bedingt sind, darunter erhöhte Rohstoffkosten, spezialisierte Verarbeitungsanforderungen und begrenzte Produktionsvolumina, die Skaleneffekte verhindern. Diese Preisstruktur betrifft insbesondere preissensible Märkte, in denen Verbraucher häufig Erschwinglichkeit gegenüber natürlichen Inhaltsstoffen bevorzugen, was die Akzeptanz pflanzlicher Produkte in einkommensschwächeren Segmenten einschränkt. Der Fertigungsprozess stellt besondere Herausforderungen bei der Erhaltung botanischer Wirkstoffe während der Produktion, Verpackung und Lagerung dar und erfordert spezialisierte Ausrüstung und Fachkenntnisse, die die Produktionskosten über die synthetischer Inhaltsstoffe hinaus erhöhen. Die Kosten für Bio- und Naturzertifizierungen sowie die erforderlichen Tests zur Einhaltung von Vorschriften erhöhen den endgültigen Einzelhandelspreis. Das Engagement der Branche für nachhaltige Beschaffung, fairen Handel und umweltfreundliche Produktionsmethoden erhöht die Betriebskosten weiter und beeinträchtigt die Wettbewerbsposition pflanzlicher Produkte gegenüber konventionellen Kosmetika. Einige Marken integrieren diese zusätzlichen Kosten, während sie ihre Nachhaltigkeits- und Qualitätsstandards an Premiumkunden vermarkten, die ethische und authentische Schönheitsprodukte schätzen. Diese kombinierten Faktoren positionieren pflanzliche Schönheitsprodukte in der Premiumkategorie und schaffen Adoptionsbarrieren in Massenmarkten, trotz des zunehmenden Verbraucherinteresses an natürlichen und sichereren Alternativen. Unternehmen müssen diese Preisfaktoren strategisch managen und gleichzeitig der Verbrauchernachfrage gerecht werden, um Wachstum aufrechtzuerhalten und ihre globale Marktpräsenz auszubauen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz der Körperpflege bildet die Marktgrundlage

Im Jahr 2025 dominiert das Segment der Körperpflegeprodukte den Markt mit einem beherrschenden Anteil von 93,72 %, angetrieben durch die Verbraucherpräferenz für pflanzliche Formulierungen des täglichen Gebrauchs in Kategorien wie Haarpflege, Hautpflege, Bad und Dusche sowie Mundpflege. Diese Produkte haben sich nahtlos in etablierte Routinen integriert. Die starke Stellung des Segments wird auf seine geringeren Einstiegshürden zurückgeführt, insbesondere im Vergleich zu dekorativer Kosmetik. Verbraucher sind eher geneigt, pflanzliche Shampoos, Feuchtigkeitscremes und Reinigungsprodukte auszuprobieren, was den Weg zu späteren Versuchen mit Make-up-Produkten ebnet. Haarpflege, das größte Teilsegment der Körperpflege, nutzt das traditionelle Wissen über botanische Inhaltsstoffe. Bewährte Komponenten wie Henna, Amla und Kokosöl haben ihre Wirksamkeit über Jahrhunderte unter Beweis gestellt. Hautpflege, die der Haarpflege dicht auf den Fersen folgt, profitiert von wissenschaftlichen Validierungen. Pflanzliche Wirkstoffe wie Kurkuma, Neem und Aloe vera wurden in klinischen Studien untersucht, die ihre entzündungshemmenden und feuchtigkeitsspendenden Eigenschaften belegen.

Obwohl Kosmetik- und Make-up-Produkte derzeit einen kleineren Marktanteil halten, sind sie für ein erhebliches Wachstum positioniert, mit einem prognostizierten CAGR von 8,92 % von 2026 bis 2031. Dieses Wachstum wird durch die steigende Verbrauchernachfrage nach pflanzlichen Alternativen zu herkömmlicher dekorativer Kosmetik angetrieben, die häufig synthetische Farbstoffe und Konservierungsmittel enthält. Die Wachstumsbeschleunigung wird durch erfolgreiche Innovationen unterstützt, darunter mineralbasierte Foundations angereichert mit botanischen Extrakten, pflanzliche Lippenstifte aus natürlichen Wachsen und pflanzlich gewonnenen Pigmenten sowie Augen-Make-up mit organischen Inhaltsstoffen, die Verbraucher mit empfindlicher Haut ansprechen. Ein bemerkenswertes Beispiel für diesen Trend ist Weleda's umfassende Markenmodernisierung im Jahr 2025. Dies markierte die erste umfassende Neupositionierung der Marke des Unternehmens seit über einem Jahrhundert und spiegelt strategische Investitionen etablierter Akteure wider, um Wachstum im Premium-Segment für pflanzliche Kosmetik zu erschließen.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Nach Kategorie: Premiumsegment beschleunigt sich trotz Massenmarktführerschaft

Im Jahr 2025 hält das Massenmarktsegment einen dominanten Marktanteil von 70,02 %, angetrieben durch umfangreiche Vertriebsnetzwerke über Supermärkte, Hypermärkte und Drogerieketten. Diese Zugänglichkeit richtet sich an Mainstream-Verbraucher, die nach kostengünstigen pflanzlichen Schönheitslösungen suchen. Der Erfolg des Massenmarkts wird auf vereinfachte Formulierungen zurückgeführt, die natürliche Inhaltsstoffe effektiv mit kosteneffizienten Fertigungsprozessen in Einklang bringen. Dieser Ansatz gewährleistet wettbewerbsfähige Preise gegenüber synthetischen Alternativen bei gleichzeitiger Beibehaltung einer starken pflanzlichen Identität. Führende Konzerne wie Procter & Gamble haben ihre pflanzlichen Produktportfolios im Massenmarkt erweitert. Beispielsweise hat das Unternehmen im Februar 2024 Herbal Essence-Haarpflegeprodukte eingeführt und dabei botanische Extrakte zu erschwinglichen Preisen integriert. Darüber hinaus profitiert das Segment von Skaleneffekten bei der Beschaffung von Inhaltsstoffen und der Fertigung, was Marken ermöglicht, pflanzliche Produkte zu Preisen anzubieten, die mit konventionellen Optionen vergleichbar sind.

Zwischen 2026 und 2031 wird erwartet, dass das Premiumsegment mit einer CAGR von 8,46 % wächst, was einen Wandel in den Verbraucherpräferenzen hin zu höherpreisigen Produkten widerspiegelt, die überlegene Inhaltsstoffqualität, nachhaltige Beschaffung und klinisch validierte botanische Wirkstoffe mit verbesserter Wirksamkeit betonen. Dieses Wachstum steht im Einklang mit breiteren Premiumisierungstrends in der Schönheitsbranche, wo Verbraucher pflanzliche Produkte zunehmend als Investitionen in die langfristige Haut- und Haargesundheit betrachten und nicht als einfache Gebrauchseinkäufe. Der Fokus auf Transparenz der Inhaltsstoffe, ethische Beschaffung und wissenschaftliche Validierung stärkt das Verbrauchervertrauen und treibt die Nachfrage nach Premium-pflanzlichen Formulierungen an. Marken wie Forest Essential veranschaulichen diesen Trend, indem sie luxuriöse pflanzliche Hautpflegelösungen anbieten, die Genuss mit bewiesenen botanischen Vorteilen verbinden. Die wachsende Neigung der Verbraucher zu Premium-pflanzlichen Schönheitsprodukten unterstreicht sich entwickelnde Prioritäten rund um Wellness, Wirksamkeit und Nachhaltigkeit und unterstützt eine signifikante Marktexpansion in diesem Segment weltweit.

Nach Vertriebskanal: Digitale Transformation gestaltet die Einzelhandelslandschaft neu

Gesundheits- und Schönheitsgeschäfte dominieren die Vertriebskanäle mit einem Marktanteil von 32,35 % im Jahr 2025 und nutzen ihre Expertise in spezialisierten Produkten, kuratierte Angebote und das Verbrauchervertrauen in fachkundige Empfehlungen. Diese Stärken sind besonders vorteilhaft für Produkte, die eine Aufklärung über Inhaltsstoffe erfordern, wie pflanzliche Schönheitsartikel. Der Wettbewerbsvorteil des Kanals liegt in der Bereitstellung personalisierter Beratungsdienstleistungen, die Verbrauchern ermöglichen, durch komplexe botanische Inhaltsstoffprofile zu navigieren und Produkte auszuwählen, die auf spezifische Hauttypen und Anliegen zugeschnitten sind. Geschäftsmitarbeiter, die in den Vorteilen pflanzlicher Produkte geschult sind, kommunizieren effektiv Wertversprechen, die Premiumpreise im Vergleich zu Massenmarktalternativen in anderen Kanälen rechtfertigen. Die mit spezialisierten Einzelhändlern verbundene Wahrnehmung von Authentizität und Fachwissen stärkt diesen Kanal weiter, insbesondere für Produkte, bei denen Beschaffung und Verarbeitungsmethoden die Wirksamkeit maßgeblich beeinflussen.

Online-Einzelhandelsgeschäfte weisen die höchste Wachstumsdynamik auf, mit einer CAGR von 7,78 %, angetrieben durch digital-native Marken, personalisierte Produktempfehlungen und Bequemlichkeitsfaktoren, die jüngere Generationen ansprechen, die Inhaltsstoffe vor dem Kauf ausgiebig recherchieren. E-Commerce-Plattformen ermöglichen es Marken, detaillierte Informationen zu Inhaltsstoffen, Kundenbewertungen und Bildungsinhalte bereitzustellen und unterstützen fundierte Entscheidungsfindung. Dieser Kanal kommt insbesondere kleineren Marken zugute, denen die Ressourcen für ein umfangreiches physisches Einzelhandelsvertriebsnetz fehlen, die aber durch gezieltes Online-Marketing und Direct-to-Consumer-Vertriebsmodelle effektiv konkurrieren können. Supermärkte, Hypermärkte und andere Vertriebskanäle behaupten stabile Marktpositionen, indem sie Bequemlichkeit und wettbewerbsfähige Preise für etablierte Marken anbieten. Ihre Wachstumsraten bleiben jedoch hinter spezialisierten und digitalen Kanälen zurück, die sich auf die Verbesserung des Kundenerlebnisses und der Produktaufklärung konzentrieren.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Geografische Analyse

Im Jahr 2025 hält Asien-Pazifik einen beherrschenden Marktanteil von 48,20 %, gestützt durch die Integration von traditionellem botanischen Fachwissen, fortschrittlichen Fertigungskapazitäten und Kostenvorteilen. Diese Faktoren stärken nicht nur die regionale Inlandsmarktführerschaft, sondern verbessern auch die globale Exportwettbewerbsfähigkeit. Indien spielt eine Schlüsselrolle bei diesem Wachstum, wobei Unternehmen wie Dabur erhebliche Investitionen tätigen. Im August 2024 investierte Dabur 400 Crore Rupien (48 Millionen USD) zum Aufbau einer neuen Fertigungsanlage in Tamil Nadu, die auf die Skalierung der Produktion für inländische und internationale Märkte abzielt. Die enorme Biodiversität der Region bietet eine zuverlässige Versorgung mit Rohstoffen für pflanzliche Formulierungen, während etablierte Systeme wie Ayurveda und Traditionelle Chinesische Medizin wissenschaftlich fundierte Rahmenbedingungen für Produktinnovationen bieten. Chinas sich weiterentwickelnde Marktsophistikation treibt Premiumisierungstrends voran, da Verbraucher zunehmend in klinisch validierte pflanzliche Produkte investieren, die traditionelle Inhaltsstoffe mit modernen Technologien kombinieren. Darüber hinaus treiben Japan und Südkorea Innovationen durch fortschrittliche Extraktionstechniken und hohe Verbraucherstandards voran und setzen Maßstäbe für Produktwirksamkeit und -sicherheit.

Der Nahe Osten und Afrika werden voraussichtlich eine beeindruckende CAGR von 7,96 % von 2026 bis 2031 erreichen, unterstützt durch günstige demografische und wirtschaftliche Bedingungen. In der MENA-Region legt eine junge Bevölkerung, insbesondere in Saudi-Arabien, Wert auf Nachhaltigkeit und Authentizität bei Kaufentscheidungen. Wirtschaftliche Diversifizierungsinitiativen in den GCC-Ländern erhöhen das verfügbare Einkommen und verbessern die Einzelhandelsinfrastruktur, während kulturelle Präferenzen für natürliche Inhaltsstoffe und traditionelle Schönheitspraktiken ein aufnahmebereites Marktumfeld schaffen. Die strategische Lage der Region, die Europa, Asien und Afrika verbindet, positioniert sie als aufstrebendes Vertriebszentrum für pflanzliche Produkte. Dubais florierender Kosmetikhandel unterstreicht dieses Potenzial. Darüber hinaus eröffnen regulatorische Entwicklungen, wie Halal-Kosmetik-Zertifizierungsanforderungen in Vietnam und Indonesien, neue Wachstumsmöglichkeiten für Produkte, die mit lokalen kulturellen und religiösen Werten übereinstimmen.

Nordamerika und Europa als reife Märkte sind durch strenge regulatorische Rahmenbedingungen und einen Fokus auf Premiumpositionierung gekennzeichnet. Diese Regionen legen Wert auf Qualität, Nachhaltigkeit und klinische Validierung von Inhaltsstoffen. Die bevorstehenden CMR-Substanzverbote der EU, die ab September 2025 gelten, verschaffen pflanzlichen Alternativen, die synthetische Chemikalien unter Prüfung vermeiden, einen Wettbewerbsvorteil. Europäische Verbraucher bevorzugen zunehmend Produkte mit umweltfreundlicher Verpackung und Nachhaltigkeitszertifizierungen, was Chancen für Marken schafft, die ökologische Verantwortung priorisieren. In Südamerika wird das Wachstum durch reichhaltige botanische Ressourcen, traditionelles Wissen und steigende Investitionen in die lokale Fertigung angetrieben. Brasilianische Unternehmen gewinnen internationale Anerkennung durch die Teilnahme an globalen Handelsmessen und Exportmarktexpansionsinitiativen.

Wettbewerbslandschaft

Die Wettbewerbslandschaft des globalen Markts für pflanzliche Schönheitsprodukte wird durch vielfältige Verbraucherpräferenzen, regulatorische Herausforderungen und spezialisiertes botanisches Fachwissen geprägt. Führende Unternehmen wie Himalaya Global Holdings, Procter & Gamble und Dabur nutzen ihre Skalenvorteile bei der Beschaffung von Inhaltsstoffen, der Fertigung und dem Vertrieb, um ihre Marktführerschaft zu behaupten. Diese etablierten Akteure nutzen umfangreiche Netzwerke, um ihre Positionen zu stärken, während aufstrebende Nischenmarken sich durch Premium-Formulierungen und Direct-to-Consumer-Vertriebsmodelle differenzieren. Indem sie sich auf Authentizität und personalisierte Markenerlebnisse konzentrieren, bedienen diese kleineren Akteure die wachsende Nachfrage nach natürlichen und ethischen Produkten und unterstreichen die Komplexität und Chancen des Markts.

Strategische Trends deuten auf eine wachsende Betonung der vertikalen Integration hin, da Unternehmen darauf abzielen, die Qualität der Inhaltsstoffe zu sichern und die Abhängigkeit von Drittanbietern zu reduzieren, um Kostenschwankungen zu mindern. Dieser Ansatz wird durch den Einsatz fortschrittlicher Technologien weiter unterstützt, darunter KI-gesteuerte Produktentwicklung und ausgefeilte digitale Marketingstrategien. Diese Innovationen ermöglichen es Marken, direkt mit jüngeren, inhaltsstoffbewussten Verbrauchern in Kontakt zu treten und ihre E-Commerce-Plattformen zu optimieren. Die Integration von Technologie verbessert die Wettbewerbspositionierung und ermöglicht es Unternehmen, schnell auf sich entwickelnde Marktanforderungen zu reagieren. Darüber hinaus disruptieren kleinere digital-native Marken traditionelle Einzelhandelsmodelle, indem sie nachhaltige Verpackungsinnovationen und den Einfluss sozialer Medien nutzen, um enge Verbrauchergemeinschaften aufzubauen, ohne sich stark auf stationäre Geschäfte zu verlassen.

Erhebliche Wachstumschancen bestehen in unterversorgten Segmenten wie pflanzlichen Herren-Grooming-Produkten, Anti-Aging-Produkten für ältere Verbraucher und spezialisierten Formulierungen für empfindliche Haut, die sanfte botanische Wirkstoffe verwenden. Marken wie Forest Essentials nutzen diese Nischen effektiv, indem sie Premium-Naturzutaten mit personalisierten Marketingstrategien kombinieren. Unternehmen, die in der botanischen Wissenschaft, nachhaltigen Beschaffung und regulatorischen Compliance exzellieren, sind besser positioniert, um in diesem dynamischen Markt erfolgreich zu sein. Durch die Integration von Technologie und innovativen Geschäftsmodellen können diese Akteure den steigenden Verbrauchererwartungen gerecht werden und im globalen Markt für pflanzliche Schönheitsprodukte erfolgreich agieren.

Marktführer für pflanzliche Schönheitsprodukte

Procter & Gamble Company

Groupe Rocher

Marico Limited

Dabur Ltd

Himalaya Global Holdings Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2024: Dabur India trat mit Dabur Herb'l Kids-Zahnpasta in den Kinderzahnpasta-Markt ein, die zum Schutz vor Karies bei Kindern über drei Jahren entwickelt wurde. Die Zahnpasta hatte Erdbeergeschmack und enthielt Charakterdesigns von Iron Man und Elsa aus Frozen. Das Produkt schloss Fluorid, Parabene, Peroxid, Triclosan, SLS und künstliche Aromen aus und positionierte sich als natürliche Alternative im Kindermundpflegesegment.

- Juni 2024: My Green Space brachte seine pflanzliche Kosmetikmarke auf den B2C-Markt. Das Produktsortiment enthielt 100 % natürliche Inhaltsstoffe und war tierversuchsfrei, parabenfrei, sulfatfrei und chemikalienfrei. Die erste Kollektion umfasste Hautpflege-, Haarpflege- und Gesichtsprodukte für Frauen, die mit ätherischen Ölen formuliert wurden.

- Februar 2024: Herbal Essences führte 11 neue Shampoo- und Spülungsprodukte mit einer Mischung aus reiner Aloe und Kameliöl ein. Die Inhaltsstoffe, die von Pflanzenexperten der Royal Botanic Gardens, KEW, zertifiziert wurden, zielten darauf ab, die Haarfeuchtigkeit und -weichheit im Winter zu verbessern.

Globaler Berichtsumfang des Markts für pflanzliche Schönheitsprodukte

Pflanzliche Schönheitsprodukte sind Schönheitsprodukte, die aus natürlichen pflanzlichen Inhaltsstoffen wie Aloe Vera, Mandel, Avocado, Karotte, Rizinus, Ton, Kakao, Kokosöl, Maismehl und Gurke hergestellt werden und auf den Einsatz von Chemikalien verzichten. Der Markt für pflanzliche Schönheitsprodukte ist nach Produkttyp, Vertriebskanal und Geografie segmentiert. Basierend auf dem Produkttyp ist der Markt in Hautpflegeprodukte, Haarpflegeprodukte, Make-up und Farbkosmetik, Düfte und andere Produkttypen segmentiert. Basierend auf dem Vertriebskanal ist der Markt in Supermärkte/Hypermärkte, Convenience-Stores, Fachgeschäfte, Online-Shops und andere Vertriebskanäle segmentiert. Basierend auf der Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika und den Nahen Osten und Afrika segmentiert. Für jedes Segment wurden die Marktgröße und -prognosen auf der Grundlage des Werts (USD) erstellt.

| Körperpflegeprodukte | Haarpflege | Shampoo |

| Spülungen | ||

| Haaröle | ||

| Sonstige (Haarfärbemittel, Haarstyling-Produkte) | ||

| Hautpflege | Gesichtspflegeprodukte | |

| Körperpflegeprodukte | ||

| Lippen- und Nagelpflegeprodukte | ||

| Bad und Dusche | Duschgel/Körperwäsche | |

| Seifen | ||

| Sonstige | ||

| Mundpflege | ||

| Parfums und Düfte | ||

| Kosmetik-/Make-up-Produkte | Gesichtskosmetik | |

| Augenkosmetik | ||

| Lippen- und Nagel-Make-up-Produkte | ||

| Massenmarkt |

| Premium |

| Supermärkte/Hypermärkte |

| Gesundheits- und Schönheitsgeschäfte |

| Online-Einzelhandelsgeschäfte |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Körperpflegeprodukte | Haarpflege | Shampoo |

| Spülungen | |||

| Haaröle | |||

| Sonstige (Haarfärbemittel, Haarstyling-Produkte) | |||

| Hautpflege | Gesichtspflegeprodukte | ||

| Körperpflegeprodukte | |||

| Lippen- und Nagelpflegeprodukte | |||

| Bad und Dusche | Duschgel/Körperwäsche | ||

| Seifen | |||

| Sonstige | |||

| Mundpflege | |||

| Parfums und Düfte | |||

| Kosmetik-/Make-up-Produkte | Gesichtskosmetik | ||

| Augenkosmetik | |||

| Lippen- und Nagel-Make-up-Produkte | |||

| Nach Kategorie | Massenmarkt | ||

| Premium | |||

| Nach Vertriebskanal | Supermärkte/Hypermärkte | ||

| Gesundheits- und Schönheitsgeschäfte | |||

| Online-Einzelhandelsgeschäfte | |||

| Sonstige Vertriebskanäle | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Übriges Nordamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Italien | |||

| Frankreich | |||

| Spanien | |||

| Niederlande | |||

| Polen | |||

| Belgien | |||

| Schweden | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Australien | |||

| Indonesien | |||

| Südkorea | |||

| Thailand | |||

| Singapur | |||

| Übriges Asien-Pazifik | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Kolumbien | |||

| Chile | |||

| Peru | |||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Südafrika | ||

| Saudi-Arabien | |||

| Vereinigte Arabische Emirate | |||

| Nigeria | |||

| Ägypten | |||

| Marokko | |||

| Türkei | |||

| Übriger Naher Osten und Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen Wert hatte der Markt für pflanzliche Schönheitsprodukte im Jahr 2026?

Der Markt für pflanzliche Schönheitsprodukte erreichte im Jahr 2026 einen Wert von 103,12 Milliarden USD.

Welche Region führt derzeit den Absatz von pflanzlichen Schönheitsprodukten an?

Asien-Pazifik trug im Jahr 2025 48,20 % des globalen Umsatzes bei.

Welche Produktkategorie wächst bis 2031 am schnellsten?

Kosmetik-/Make-up-Produkte sollen im Zeitraum 2026–2031 mit einer CAGR von 8,92 % expandieren.

Welcher Vertriebskanal gewinnt am meisten an Dynamik?

Der Online-Einzelhandel soll bis 2031 mit einer CAGR von 7,78 % wachsen, angetrieben durch Werkzeuge zur Transparenz der Inhaltsstoffe und Direct-to-Consumer-Modelle.

Seite zuletzt aktualisiert am: