Ultraschall-Aspirator-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 225.61 Millionen US-Dollar |

| Marktgröße (2031) | 331.95 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.03% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Ultraschall-Aspirator-Marktanalyse von Mordor Intelligence

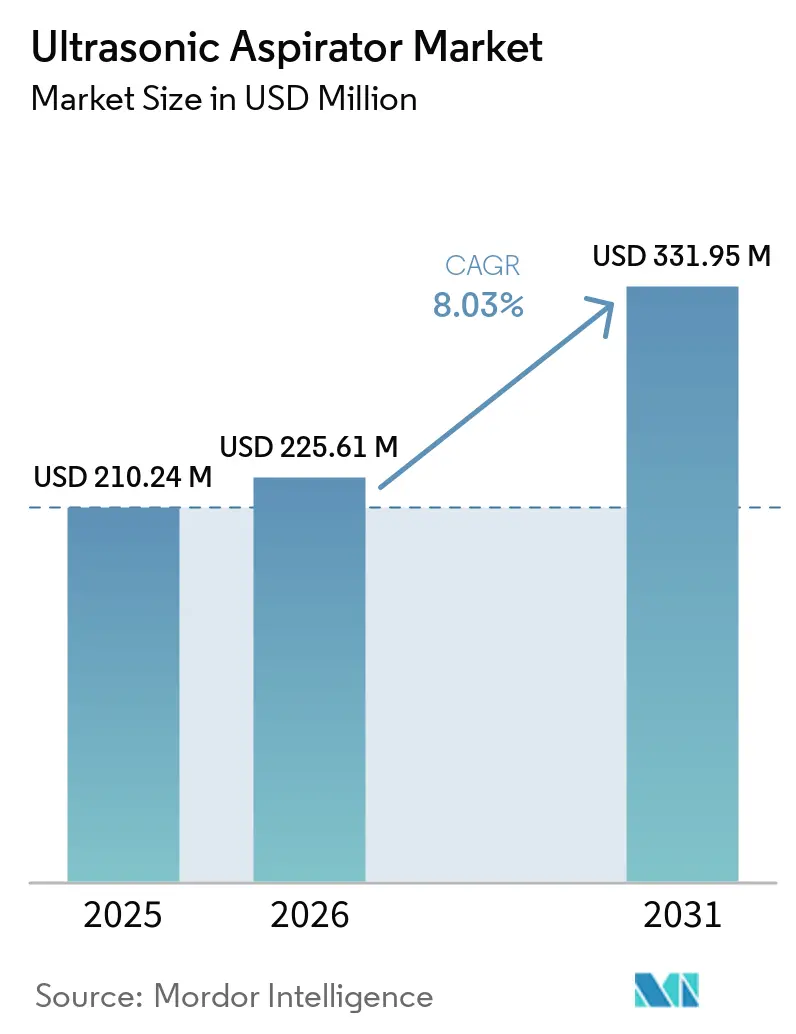

Die Größe des Ultraschall-Aspirator-Marktes wurde im Jahr 2025 auf USD 210,24 Millionen geschätzt und soll von USD 225,61 Millionen im Jahr 2026 auf USD 331,95 Millionen bis 2031 wachsen, bei einem CAGR von 8,03 % während des Prognosezeitraums (2026–2031).

Der Ultraschall-Aspirator-Markt profitiert auch von einer stärkeren klinischen Präferenz für präzise Weichgewebefragmentierung in Bereichen, in denen thermische Ausbreitung und mechanischer Zug begrenzt bleiben müssen, und veröffentlichte klinische Arbeiten aus dem Jahr 2025 unterstützten diesen Wert weiterhin bei gynäkologischen und spinalen Tumorverfahren. Der Ultraschall-Aspirator-Markt wird ferner durch Ausgaben von Krankenhäusern und Fachzentren für hochakute chirurgische Geräte gestützt, insbesondere dort, wo integrierte Konsolen mehrere Disziplinen von einer installierten Plattform aus bedienen und Arbeitsabläufe im Operationssaal reibungsloser gestalten können. Die Wettbewerbspositionierung im Ultraschall-Aspirator-Markt wird zunehmend durch die Nutzung der installierten Basis, die Breite der Indikationszulassungen und die Kompatibilität mit Navigationssystemen geprägt, was größeren Anbietern einen praktischen Vorteil verschafft, wenn sie innerhalb bestehender Neurochirurgie-Konten expandieren. Dennoch sieht sich der Ultraschall-Aspirator-Markt in einigen Bereichen nach wie vor mit einer langsameren Akzeptanz konfrontiert, da Investitionsbudgets knapp bleiben, Schulungsanforderungen hoch sind und alternative Energie- und Absaugplattformen weiterhin um dieselben Verfahrensbudgets konkurrieren.

Wichtigste Erkenntnisse des Berichts

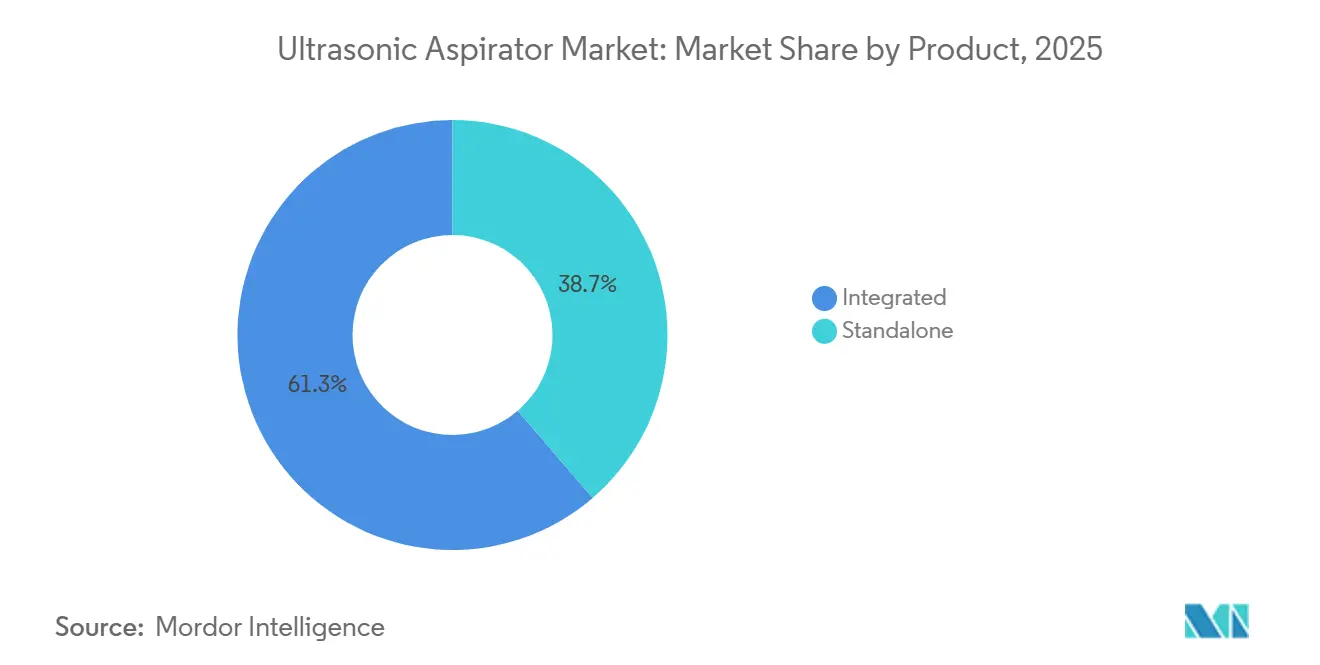

- Nach Produkt führten integrierte Systeme im Jahr 2025 mit einem Umsatzanteil von 61,31 %, und dasselbe Segment wird bis 2031 im Ultraschall-Aspirator-Markt mit einem CAGR von 8,68 % wachsen.

- Nach Anwendung hielt die Neurochirurgie im Jahr 2025 den größten Anteil von 27,07 %, während die Herzchirurgie bis 2031 den schnellsten CAGR von 10,12 % verzeichnen soll.

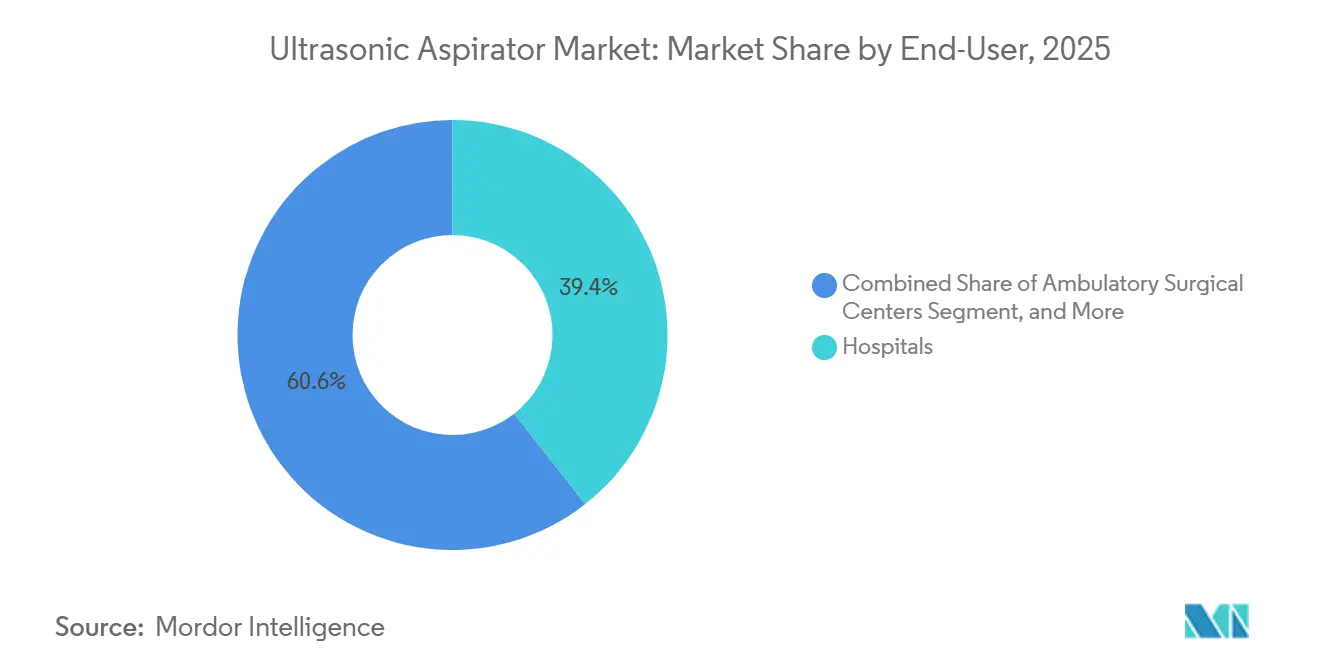

- Nach Endnutzer entfielen im Jahr 2025 im Ultraschall-Aspirator-Markt 39,36 % auf Krankenhäuser, während Fachkliniken bis 2031 mit dem schnellsten CAGR von 9,34 % expandieren sollen.

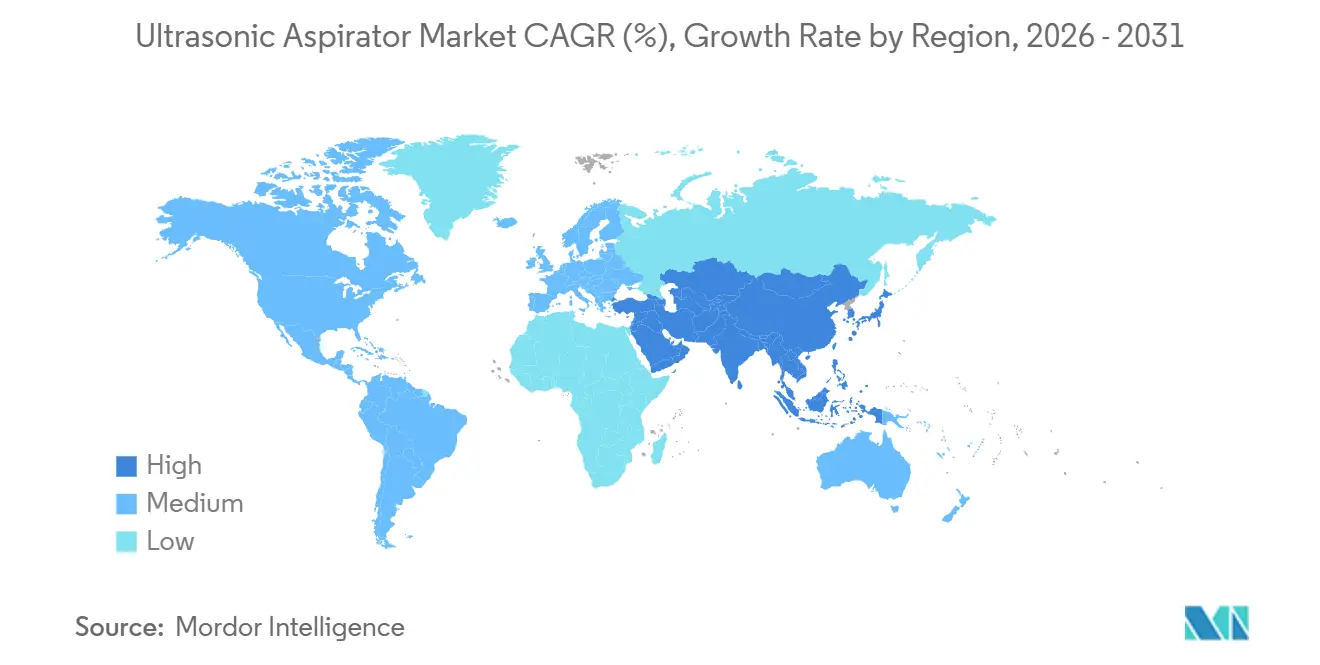

- Nach Geografie hielt Nordamerika im Jahr 2025 den größten Anteil von 38,16 %, während Asien-Pazifik bis 2031 den schnellsten CAGR von 9,96 % erzielen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Ultraschall-Aspirator-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Volumina in der neurologischen und onkologischen Chirurgie | +1.8% | Global, mit Schwerpunkt in Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Wandel hin zur präzisionsbasierten minimal-invasiven Chirurgie | +1.5% | Global, angeführt von Nordamerika, Europa und Japan | Mittelfristig (2–4 Jahre) |

| KI-gestützte Integration chirurgischer Arbeitsabläufe | +1.1% | Nordamerika und Westeuropa, mit früher Einführung in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Ausbau ambulanter Kapazitäten und Tageskliniken | +1.0% | Nordamerika vorrangig, mit Ausstrahlungseffekten auf Europa und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Ersatzbedarf durch alternde installierte Basis ultraschallchirurgischer Geräte | +0.8% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Budgetumschichtung hin zu hochakuten chirurgischen Investitionsgütern | +0.7% | Nordamerika, Europa und zentrale Asien-Pazifik-Märkte | Kurzfristig (≤ 2 Jahre) bis Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Volumina in der neurologischen und onkologischen Chirurgie

Der Ultraschall-Aspirator-Markt erhält weiterhin dauerhaften Rückhalt durch steigende Volumina in der neurologischen und onkologischen Chirurgie, da der Kernanwendungsfall nach wie vor mit der schonenden Gewebeentfernung in der Nähe kritischer neuronaler Strukturen verbunden ist. Diese Nachfrage steht in direktem Zusammenhang mit der wachsenden Krankheitslast, und die weltweite Prävalenz von Hirn- und Zentralnervensystemkrebs erreichte im Jahr 2021 975.279 Fälle, wobei die altersstandardisierte Prävalenzrate bis 2040 voraussichtlich von 12 auf 13,5 pro 100.000 steigen wird.[1]Frontiers in Neurology Redaktionsbüro, „Die globale, regionale und nationale Krankheitslast durch Hirn- und Zentralnervensystemkrebs und Trends von 1990 bis 2021”, Frontiers in Neurology, frontiersin.org Der Ultraschall-Aspirator-Markt profitiert auch dann, wenn komplexe Tumoroperationen stärker in tertiären Zentren konzentriert werden, da diese Zentren eher geneigt sind, Premium-Systeme zu erwerben, geschulte Teams zu unterhalten und Arbeitsabläufe rund um etablierte Plattformen zu standardisieren. Diese Konzentration schafft eine kleinere, aber besser planbare Kundenbasis für den Ultraschall-Aspirator-Markt und verbessert die Planbarkeit für Serviceverträge, Verbrauchsmaterialnachfrage und Kontoerweiterungen nach dem ersten Konsolenverkauf. Sie erhöht auch den Wert von herstellergeführten Schulungen und klinischem Support, da Krankenhäuser mit höherem Fallschweregrad in der Regel stärkere Verfahrensbegleitung und schnellere Fehlerbehebung erwarten. Infolgedessen erhöht die Krankheitslast nicht nur die Verfahrenszahlen im Ultraschall-Aspirator-Markt, sondern verbessert auch die kommerzielle Qualität der Nachfrage innerhalb der wichtigsten Einkaufskonten.

Wandel hin zur präzisionsbasierten minimal-invasiven Chirurgie

Der Ultraschall-Aspirator-Markt wird auch durch den Trend zur präzisionsbasierten minimal-invasiven Chirurgie beflügelt, bei der Chirurgen eine selektive Gewebefragmentierung in engeren Räumen und in der Nähe gefährdeter Gefäße oder Nerven benötigen. Die Evidenz für die laparoskopische Endometriose-Exzision, bei der Forscher über den sicheren Einsatz von CUSA mit begrenzter thermischer Ausbreitung bei fertilitätserhaltenden Eingriffen berichteten. Eine separate Simulationsstudie aus dem Jahr 2025 unterstützte auch das Sicherheitsprofil der Ultraschallaspiration bei der Behandlung intramedullärer Rückenmarkstumoren, indem sie zeigte, dass die Betriebstemperaturen unterhalb der Gewebenekroseschwelle von 46 °C blieben.[2]Redaktionsteam, „Ultraschall-Chirurgischer Aspirator bei der Behandlung intramedullärer Rückenmarkstumoren”, Bioengineering, mdpi.com Das ist für den Ultraschall-Aspirator-Markt von Bedeutung, weil die Einführung minimal-invasiver Verfahren das bestehende Fallvolumen nicht einfach von einem Instrument auf ein anderes verlagert, sondern die Anzahl der Eingriffe erweitert, bei denen Aspiratoren aus Gründen der Präzision und Gewebeschonung gerechtfertigt werden können. Der Ultraschall-Aspirator-Markt profitiert auch von der fachübergreifenden Nutzung, da eine installierte Konsole Neurochirurgie, Leberresektion, gynäkologische Chirurgie, Thoraxchirurgie und mittlerweile ausgewählte Herzeingriffe unterstützen kann, wenn das System über die entsprechenden Zulassungen verfügt. Dieses Muster stärkt die Plattformökonomie für Krankenhäuser und festigt die Rolle von Multifunktionskonsolen im Ultraschall-Aspirator-Markt.

KI-gestützte Integration chirurgischer Arbeitsabläufe

Der Ultraschall-Aspirator-Markt bewegt sich allmählich in Richtung KI-gesteuerter und digital integrierter Arbeitsabläufe, obwohl die größten Veränderungen eher in den Bereichen Navigation, Visualisierung und Workflow-Steuerung stattfinden als innerhalb der Aspirationskonsole selbst. Strykers Sonopet iQ erhielt im März 2025 die FDA-510(k)-Zulassung mit Echtzeit-Frequenzmodulation und kabellosem Fußschalter, was eine flüssigere intraoperative Anpassung ohne Unterbrechung der Resektionssequenz ermöglicht.[3]US-amerikanische Behörde für Lebens- und Arzneimittel, „K243930, Sonopet iQ Ultraschall-Aspirator-System”, FDA-510(k)-Datenbank, 510kdatabase.net Der Ultraschall-Aspirator-Markt beginnt daher, Anbieter zu belohnen, die sich in ein breiteres chirurgisches Ökosystem einfügen können, insbesondere wenn Chirurgen erwarten, dass Bildgebung, Navigation, robotergestützte Führung und Aspiration als ein koordinierter Arbeitsablauf funktionieren. Medtronics 10-K-Bericht 2025 beschrieb ein Neurochirurgie-Portfolio, das Navigation, robotergestützte Führung, Bildgebung und ergänzende Instrumente kombiniert, und diese breite installierte Basis verschafft dem Unternehmen einen praktischen Cross-Selling-Vorteil im Ultraschall-Aspirator-Markt. Die strategische Implikation ist, dass eigenständige Aspirator-Anbieter es möglicherweise schwerer haben werden, Premiumpreise zu erzielen, wenn sich das Wertgespräch von der Leistung eines einzelnen Instruments hin zur Effizienz des gesamten chirurgischen Stacks verlagert. Langfristig wird der Ultraschall-Aspirator-Markt voraussichtlich Anbieter belohnen, die Aspiration zu einem Teil einer integrierten digitalen Chirurgieumgebung machen, anstatt einen Einzelfunktions-Konsolenverkauf anzubieten.

Ausbau ambulanter Kapazitäten und Tageskliniken

Der Ultraschall-Aspirator-Markt wird auch durch den schrittweisen Ausbau ambulanter Kapazitäten und Tageskliniken beeinflusst, insbesondere dort, wo komplexe Eingriffe aus großen stationären Einrichtungen in spezialisierte chirurgische Umgebungen verlagert werden. Die ambulanten Operationszentren und Facheinrichtungen sind ein aufstrebender Käuferpool, der nach kompakten Konsolen, einfacherer Logistik und Finanzierungsstrukturen fragt, die zu Einrichtungen mit geringerem Volumen passen. Das verändert das kommerzielle Modell im Ultraschall-Aspirator-Markt, da viele unabhängige Zentren Geräte nicht auf dieselbe Weise wie akademische Krankenhäuser kaufen und häufig Einrichtungszeit, Verbrauchsmaterialkosten und Servicefreundlichkeit stärker gewichten. Der Ultraschall-Aspirator-Markt kann daher nur dann vom Aufstieg dieses Kanals profitieren, wenn Anbieter Produktkonfiguration, Schulungsunterstützung und kommerzielle Konditionen an dieses Betriebsmodell anpassen. Das Segment der Fachkliniken ist die am schnellsten wachsende Endnutzergruppe, was die Idee unterstützt, dass fokussierte Versorgungsumgebungen zu immer wichtigeren Kaufpunkten für den Ultraschall-Aspirator-Markt werden. Mit dem Wachstum dieses Kanals sollten Anbieter, die ambulanzfreundliche Angebote entwickeln, besser positioniert sein, um neue Platzierungen zu gewinnen, ohne ausschließlich auf große Krankenhausinvestitionsbudgets angewiesen zu sein.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitions- und Lebenszykluskosten | -1.5% | Global, am stärksten in aufstrebenden Asien-Pazifik-Märkten und Südamerika | Mittelfristig (2–4 Jahre) |

| Mangel an Chirurgen und OP-Personal mit Ausbildung in ultraschallbasierter Gewebefragmentierung | -1.0% | Global, mit akutem Mangel im Nahen Osten und Afrika, Südamerika und kleineren Asien-Pazifik-Märkten | Langfristig (≥ 4 Jahre) |

| Wettbewerbssubstitution durch etablierte Energie- und Absaugplattformen | -0.9% | Global, am intensivsten in den Segmenten gynäkologische und gastrointestinale Chirurgie | Mittelfristig (2–4 Jahre) |

| Langwierige regulatorische Zulassungs- und Krankenhausbeschaffungszyklen | -0.8% | Global, am ausgeprägtesten in Europa und den Vereinigten Staaten | Kurzfristig (≤ 2 Jahre) bis Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitions- und Lebenszykluskosten

Hohe Investitions- und Lebenszykluskosten bleiben eine der deutlichsten Grenzen des Ultraschall-Aspirator-Marktes, da die Gesamtkosten weit über den Basiskonsolenkauf hinausgehen. Der Besitz umfasst Serviceverträge, Ersatzhandstücke und -spitzen, Verbrauchsmaterialien und formale Schulungen, was die wirtschaftliche Entscheidung für kleinere Krankenhäuser und fokussierte ambulante Zentren schwieriger macht. Dieses Problem ist im gesamten Ultraschall-Aspirator-Markt relevant, da die Einführung häufig von einer Ausschussprüfung abhängt und Ausschüsse dazu neigen, Aspiratoren mit anderen Energieplattformen zu vergleichen, die auf den ersten Blick leichter zu rechtfertigen erscheinen. Der Kostendruck ist auch in Kanälen sichtbarer, in denen das Fallvolumen noch im Aufbau ist, da Einrichtungen möglicherweise Schwierigkeiten haben, feste Service- und Schulungskosten in den frühen Jahren der Einführung auf genügend Eingriffe zu verteilen. In der Praxis expandiert der Ultraschall-Aspirator-Markt schneller, wenn Anbieter flexible Finanzierung, aufgearbeitete Plattformen, längere Garantien oder einfachere Modelle für wiederkehrende Kosten anbieten, die den Budgetdruck auf Kontoebene reduzieren. Ohne diese Anpassung werden einige Kunden Kaufentscheidungen weiterhin verzögern, selbst wenn klinische Nachfrage vorhanden ist.

Mangel an Chirurgen und OP-Personal mit Ausbildung in ultraschallbasierter Gewebefragmentierung

Der Ultraschall-Aspirator-Markt wird auch durch den begrenzten Pool an Chirurgen und OP-Personal gehemmt, die vollständig in der ultraschallbasierten Gewebefragmentierungstechnik ausgebildet sind. Es wurde betont, dass eine effektive Anwendung von der Auswahl der Einstellung, dem Spitzenwinkel, dem Gewebeeingriffsdruck und der Vertrautheit mit dem Arbeitsablauf abhängt, was bedeutet, dass Kompetenz in der Regel durch strukturiertes Mentoring und nicht durch eine kurze Geräteeinweisung erworben wird. Dies schafft einen praktischen Engpass im Ultraschall-Aspirator-Markt, da viele der Einrichtungen, die am schnellsten wachsen sollen, darunter Fachkliniken und ambulante Einrichtungen, nicht die Orte sind, an denen derzeit die meisten fortgeschrittenen Schulungen stattfinden. Dieselbe Lücke betrifft Instrumentierpfleger und Springer, da auch sie gerätespezifisches Wissen für Einrichtung, Handstückanschluss und Fehlerbehebung während der Eingriffe benötigen. Infolgedessen skaliert der Ultraschall-Aspirator-Markt nicht nur durch Produktplatzierung, sondern auch durch Simulationsprogramme, Proctorship und digitales Onboarding, die neuen Standorten helfen, sich klinisch mit der Technologie vertraut zu machen. Anbieter, die stärker in diese Supportstrukturen investieren, können ihren nutzbaren Markt schneller ausweiten als Anbieter, die ausschließlich auf Hardware-Spezifikationen setzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Integration konsolidiert die Plattformarchitektur

Integrierte Systeme hielten im Jahr 2025 einen Anteil von 61,31 % an der Größe des Ultraschall-Aspirator-Marktes und sollen bis 2031 auch mit einem CAGR von 8,68 % expandieren. Diese Führungsposition spiegelt die Käuferpräferenz für konsolidierte Plattformen wider, die Energieversorgung, Aspiration, Irrigation und Handstücksteuerung in einer einzigen Konsole vereinen, was das Kompatibilitätsrisiko senkt und die Einrichtung im Operationssaal planbarer macht. Integras CUSA Clarity ist ein klares Beispiel für dieses Modell, und die Indikationserweiterung auf die Herzchirurgie im November 2025 zeigte, wie eine installierte Plattform im Laufe der Zeit kontinuierlich prozeduralen Mehrwert schaffen kann. Strykers Sonopet iQ unterstützt ebenfalls diese integrierte Ausrichtung, da seine Zulassung im Jahr 2025 Echtzeit-Modulationsfunktionen und einen kabellosen Fußschalter hinzufügte, die für akademische und hochpräzise Umgebungen geeignet sind. Der Ultraschall-Aspirator-Markt bevorzugt daher integrierte Systeme nicht nur, weil sie das Konsolenmanagement vereinfachen, sondern auch, weil sie eine bessere Grundlage für den fachübergreifenden Einsatz, die Standardisierung von Schulungen und den krankenhausweiten Servicesupport bieten.

Eigenständige Systeme bleiben in der Ultraschall-Aspirator-Branche relevant, da sie Krankenhäusern und Fachzentren dienen, die Handstücke aufrüsten oder bestehende Infrastruktur erhalten möchten, ohne die gesamte Konsole zu ersetzen. Das Wachstum in diesem Teil des Ultraschall-Aspirator-Marktes ist langsamer, aber das langsamere Tempo spiegelt den Ersatzzeitpunkt und nicht einen schwindenden Bedarf wider. Reife Standorte in Nordamerika und Europa betreiben noch immer ältere Geräte, und diese installierte Basis erhält eine praktische Rolle für schrittweise Upgrades anstelle einer sofortigen Umstellung auf eine neue integrierte Plattform. Der regulatorische Rahmen hält auch beide Produkttypen aktiv, da ultraschallchirurgische Geräte unter dem FDA-Produktcode LFL und 21 CFR Teil 878 unabhängig von der Konfiguration weiterhin wesentliche Gleichwertigkeit über den 510(k)-Weg nachweisen müssen. Mittelfristig wird die Ultraschall-Aspirator-Branche voraussichtlich integrierte Systeme in der Führungsposition halten, während eigenständige Systeme eine engere, aber dennoch dauerhafte ersatzorientierte Nische behalten.

Nach Anwendung: Neurochirurgie verankert das Volumen, während Kardiologie den Fallmix erweitert

Die Neurochirurgie entfiel im Jahr 2025 auf einen Anteil von 27,07 % an der Größe des Ultraschall-Aspirator-Marktes, während die Herzchirurgie bis 2031 mit dem schnellsten CAGR von 10,12 % wachsen soll. Die Neurochirurgie bleibt die Kernanwendung, da der klinische Bedarf an selektiver Gewebeentfernung bei der Hirntumorresektion und anderen Eingriffen in der Nähe kritischer neuronaler Strukturen am stärksten ist. Der Anwendungsmix weitet sich aus, und Integras Herzchirurgie-Zulassung im November 2025 eröffnete einen neuen Verfahrenspool rund um Klappenersatz und -reparatur, der unter anderen Krankenhausteams und Budgets angesiedelt ist. Diese Entwicklung ist für den Ultraschall-Aspirator-Markt bedeutsam, da sie die Abhängigkeit von der Neurochirurgie allein verringert und Anbietern einen Weg in zusätzliche hochwertige Abteilungen eröffnet, ohne eine völlig neue Plattform aufbauen zu müssen. Der Ultraschall-Aspirator-Markt wird daher in seiner Anwendung breiter, während er sich weiterhin auf die Neurochirurgie als klinisches und kommerzielles Fundament stützt.

Gynäkologische und gastrointestinale Eingriffe tragen ein stabileres Wachstum zur Ultraschall-Aspirator-Branche bei, gestützt durch veröffentlichte Evidenz, dass selektive Gewebefragmentierung umliegende Strukturen schonen und die thermische Ausbreitung bei empfindlichen laparoskopischen Eingriffen begrenzen kann. Hirntumore, ischämischer Schlaganfall und Schädel-Hirn-Trauma bleiben eng mit dem breiteren Neurochirurgie-Nachfragepool verbunden, da sie überlappende Treiber in der komplexen Neuroversorgung und der langfristigen Krankheitslast widerspiegeln. Die kieferorthopädische Chirurgie als Nischenbereich, in dem Präzision rund um Nervenbündel nach wie vor eine prozedurale Rolle für die Ultraschallaspiration schafft. Andere Anwendungen, darunter Lebertransplantation und Thoraxchirurgie, helfen dabei, den Ultraschall-Aspirator-Markt in angrenzende Bereiche auszudehnen, in denen Mehrindikationszulassungen die Auslastungsraten der installierten Basis stärken können. Anbieter, die verfahrensspezifische Spitzengeometrien und Leistungseinstellungen entwickeln, sind in diesem Teil des Ultraschall-Aspirator-Marktes gut positioniert, da Chirurgen die Leistung häufig anhand der Kontrolle auf Fallebene und nicht anhand generischer Plattformansprüche beurteilen.

Nach Endnutzer: Krankenhausnachfrage bleibt am größten, während Fachkliniken an Tempo gewinnen

Krankenhäuser hielten im Jahr 2025 einen Anteil von 39,36 %, was sie zur größten Endnutzergruppe im Ultraschall-Aspirator-Markt machte. Ihre Führungsposition bleibt an das komplexe chirurgische Volumen, größere Investitionsbudgets, formale Schulungsstrukturen und die Konzentration von Neuro-Onkologie, Kardiologie und fortgeschrittenen Leberverfahren in tertiären Einrichtungen gebunden. Die Fachkliniken sollen bis 2031 mit dem schnellsten CAGR von 9,34 % wachsen, was eine breitere Migration ausgewählter Eingriffe in fokussierte Versorgungsumgebungen signalisiert. Dieser Trend unterstützt den Ultraschall-Aspirator-Markt, da spezialistengeführte Zentren häufig Planungsgeschwindigkeit, dedizierten Fallfluss und gezielte Geräteplatzierung schätzen, die zu einem engeren Spektrum von Eingriffen passt. Gleichzeitig verankern Krankenhäuser den Ultraschall-Aspirator-Markt weiterhin, da sie die breiteste Plattformnutzung über Disziplinen hinweg bieten und die wichtigsten Standorte für Schulungen und frühe Einführung bleiben.

Ambulante Operationszentren und Fachkliniken verändern die Vertriebsarbeit im Ultraschall-Aspirator-Markt, da diese Konten in der Regel nach kleineren Stellflächen, einfacherer Verbrauchsmaterialplanung und schnellerem Personaleinarbeitung fragen. Der Kaufeinfluss verlagert sich innerhalb von Krankenhäusern, wo Fachabteilungen zunehmend Kaufentscheidungen für KI-kompatible und workflow-integrierte Systeme prägen, anstatt diese Entscheidungen allein der zentralen Beschaffung zu überlassen. Diese Verlagerung erhöht die Bedeutung des klinischen Vertriebssupports im Ultraschall-Aspirator-Markt, da Anbieter nun mit Chirurgen, Pflegepersonal, Technikern und Verwaltungsmitarbeitern im selben Konto sprechen müssen. Andere Endnutzer, darunter zahnchirurgische Institute, Forschungskrankenhäuser und militärische Versorgungseinrichtungen, bleiben kleiner, aber bedeutsam, da sie weniger gesättigt und oft von Mainstream-Kanalstrategien unterversorgt sind. Insgesamt verbreitert der Wandel bei den Endnutzern den Ultraschall-Aspirator-Markt über die traditionelle Krankenhausbasis hinaus, ohne die zentrale Rolle des Krankenhaussektors zu schwächen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Ultraschall-Aspirator-Marktanteil von 38,16 %, was es zum größten regionalen Beitragenden zum Ultraschall-Aspirator-Markt machte. Die Region profitiert von einer dichten Konzentration akademischer Neurochirurgiezentren, höherer Verfahrensintensität und einem FDA-Zulassungsweg, der es Anbietern ermöglicht, Indikationen zu erweitern und Produktmerkmale mit relativ konsistenter regulatorischer Logik zu aktualisieren. Der Ultraschall-Aspirator-Markt in Nordamerika profitiert auch von reifen installierten Basen, da der Ersatzbedarf aus älteren Systemen wiederkehrende Investitionszyklen unterstützen kann, selbst wenn die Ersteinführung nachlässt. Medtronics breite Präsenz im Neurochirurgie-Portfolio stärkt diese regionale Position weiter, indem es dem Unternehmen einen praktischen Weg bietet, Aspirationswerkzeuge in bereits etablierte Navigations- und Bildgebungskonten zu verkaufen.

Europa bleibt eine wichtige Säule des Ultraschall-Aspirator-Marktes, da es langjährige akademische Neurochirurgiekompetenz mit einer hohen zugrunde liegenden Krankheitslast in der Neuro-Onkologie verbindet. Westeuropa verzeichnete die weltweit höchste altersstandardisierte Inzidenzrate für Hirn- und Zentralnervensystemkrebs mit 7,4 pro 100.000, was einen stetigen Verfahrensbedarf für Ultraschallaspiration unterstützt. Deutschland sticht sowohl durch Nachfrage als auch durch Tiefe in der Geräteherstellung hervor, während das Vereinigte Königreich und Frankreich wichtige Behandlungszentren mit etablierten Krankenhausnetzwerken bleiben. Der Ultraschall-Aspirator-Markt in Europa wird daher durch klinische Kompetenz und strukturelle Nachfrage gestützt, auch wenn Beschaffungs- und Compliance-Prozesse langsamer bleiben können als in den Vereinigten Staaten.

Asien-Pazifik soll bis 2031 mit einem CAGR von 9,96 % expandieren, was es zum am schnellsten wachsenden regionalen Teil der Größe des Ultraschall-Aspirator-Marktes macht. Japan trägt durch eine große neurochirurgische Bedarfsbasis bei, und die einkommensstarke Asien-Pazifik-Kohorte verzeichnete eine altersstandardisierte Prävalenzrate für Hirn- und Zentralnervensystemkrebs von 36,4 pro 100.000. China fügt ein anderes Wachstumsmuster hinzu, wobei Krankenhausmodernisierung und Gerätelokalisierung die Entwicklung des Ultraschall-Aspirator-Marktes in großen Versorgungsnetzwerken prägen. Der Nahe Osten und Afrika sowie Südamerika bleiben kleinere Teile des Ultraschall-Aspirator-Marktes, wobei das Wachstum auf besser finanzierte Gesundheitssysteme und große städtische Krankenhäuser konzentriert ist. Diese Regionen bieten noch Raum für Expansion, aber Abhängigkeit von Distributoren, Schulungsbeschränkungen und längere Zulassungswege können die Einführungsgeschwindigkeit im Vergleich zu Nordamerika, Europa und fortgeschrittenen Asien-Pazifik-Märkten verlangsamen.

Wettbewerbslandschaft

Der Ultraschall-Aspirator-Markt zeigt eine moderate Konzentration und keine Dominanz durch einen einzelnen Anbieter. Strykers Position im Ultraschall-Aspirator-Markt ist eng mit Produkterneuerung und Workflow-Benutzerfreundlichkeit verbunden, und die FDA-Zulassung für Sonopet iQ im März 2025 unterstützte diese Richtung mit Echtzeit-Frequenzmodulation und kabellosem Fußschalter. Medtronic konkurriert aus einer breiteren Ökosystemposition heraus, da sein Neurochirurgie-Portfolio Navigation, robotergestützte Führung, Bildgebung und ergänzende Instrumente umfasst, die die Kontobindung und das Cross-Selling stärken können. Integra festigt seine Stellung im Ultraschall-Aspirator-Markt durch die Erweiterung von CUSA Clarity auf weitere Eingriffe, und die Herzchirurgie-Zulassung im November 2025 erweiterte den adressierbaren Fallmix wesentlich über die traditionelle Neurochirurgie hinaus.

Der Wettbewerb im Ultraschall-Aspirator-Markt wird auch davon geprägt, wie gut ein Anbieter die Geräteleistung mit Schulung, Service und klinischem Workflow-Support nach der Installation verbinden kann. Integrierte Plattformen haben hier einen Vorteil, da sie abteilungsübergreifend standardisiert werden können, was den Aufwand reduziert, wenn Krankenhäuser eine breitere Nutzung aus einer Konsolenbasis anstreben. Der Ultraschall-Aspirator-Markt bleibt auch für den Wettbewerb durch alternative Energie- und Absaugplattformen in der gastrointestinalen und gynäkologischen Chirurgie offen, wo Krankenhäuser in der Budgetphase häufig eine breitere Auswahl an Instrumenten vergleichen. Das verhindert eine übermäßige Konzentration im gesamten Ultraschall-Aspirator-Markt, auch wenn Neurochirurgie-Konten unter einer kleineren Gruppe etablierter Marken stärker umkämpft sind. Infolgedessen hängt die Wettbewerbsstärke von mehr als dem installierten Anteil ab – sie hängt auch von der Indikationsbreite, dem prozeduralen Nachweis und der Fähigkeit ab, das Gerät in sich verändernden chirurgischen Arbeitsabläufen relevant zu halten.

Olympus fügt dem Ultraschall-Aspirator-Markt durch angrenzende ultraschallchirurgische Kompetenz eine weitere Wettbewerbsebene hinzu, und die FDA-Zulassung für den USG-410 Ultraschall-Bipolargenerator im Oktober 2025 zeigte eine anhaltende Bewegung in diese Richtung. Das breitere Feld umfasste auch Unternehmen wie KARL STORZ, B. Braun, Söring und andere spezialisierte Teilnehmer, was darauf hindeutet, dass der Ultraschall-Aspirator-Markt noch Raum für Nischenstrategien bietet, selbst wenn die führenden Namen stark sind. Weißraum-Chancen sind weiterhin rund um Roboterkompatibilität, pädiatrische Spitzendesigns und Einwegsets sichtbar, die besser für schnell wechselnde ambulante Einrichtungen geeignet sind – all das kann zukünftige Anteilsbewegungen im Ultraschall-Aspirator-Markt beeinflussen. Insgesamt belohnt der Ultraschall-Aspirator-Markt Anbieter, die klinische Glaubwürdigkeit mit Ökosystem-Kompatibilität verbinden, während noch genug Raum für fokussierte Herausforderer in bestimmten Eingriffen oder Versorgungsumgebungen bleibt.

Marktführer im Ultraschall-Aspirator-Bereich

B. Braun SE

Boston Scientific Corporation

Integra LifeSciences Corporation

Medtronic

Olympus Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Trice Medical hat die Markteinführung seines Tenex-Ultraschallsystems der 2. Generation bekannt gegeben, das einen bedeutenden Fortschritt bei minimal-invasiven Behandlungsoptionen für chronische Sehnenschmerzen darstellt. Dieses neue System verbessert die Präzision und Effizienz der Ultraschalltherapie und erweitert den Zugang zu innovativen Lösungen für Patienten, die an langfristigen Sehnenbeschwerden leiden.

- November 2025: Integra LifeSciences erhielt die FDA-510(k)-Zulassung (K251162) für das CUSA Clarity Ultraschall-Chirurgischer-Aspirator-System in der Herzchirurgie, einschließlich Gewebedébridement bei Klappenersatz- und Reparatureingriffen. Dies war die erste formale Herzindikation für ein CUSA-Klasse-Gerät und eröffnete eine neue chirurgische Abteilung als Kundensegment für die Ultraschallaspirationstechnologie.

- März 2025: Stryker Instruments erhielt die FDA-510(k)-Zulassung (K243930) für das Sonopet iQ Ultraschall-Aspirator-System, das Echtzeit-Frequenzmodulation und kabellosen Fußschalter für die Verfeinerung chirurgischer Arbeitsabläufe in hochpräzisen Umgebungen integriert.

Globaler Ultraschall-Aspirator-Markt Berichtsumfang

Der Ultraschall-Aspirator-Markt ist definiert als die globale Branche für chirurgische Geräte, die Ultraschallvibration nutzen, um Weichgewebe während komplexer Eingriffe wie Neurochirurgie, Gynäkologie, Gastrointestinalchirurgie und Leberresektionen zu fragmentieren, zu emulgieren und abzusaugen. Diese Geräte ermöglichen eine präzise Gewebeentfernung bei minimaler Schädigung umliegender gesunder Strukturen und sind daher bei minimal-invasiven und hochpräzisen Operationen unverzichtbar.

Der Ultraschall-Aspirator-Markt ist nach Produkt, Anwendung, Endnutzer und Geografie segmentiert. Nach Produkt umfasst er integrierte und eigenständige Geräte. Nach Anwendung deckt er Neurochirurgie, gynäkologische Chirurgie, gastrointestinale Chirurgie, Herzchirurgie, kieferorthopädische Chirurgie, Hirntumore, ischämischen Schlaganfall, Schädel-Hirn-Trauma und sonstige Anwendungen ab. Nach Endnutzer ist der Markt in Krankenhäuser, ambulante Operationszentren, Fachkliniken und sonstige Endnutzer segmentiert.

Geografisch erstreckt er sich auf Nordamerika (Vereinigte Staaten, Kanada, Mexiko), Europa (Deutschland, Vereinigtes Königreich, Frankreich, Italien, Spanien, Rest Europas), Asien-Pazifik (China, Japan, Indien, Australien, Südkorea, Rest Asien-Pazifik), Naher Osten & Afrika (Golfkooperationsrat, Südafrika, Rest Naher Osten und Afrika) und Südamerika (Brasilien, Argentinien, Rest Südamerikas).

| Integriert |

| Eigenständig |

| Neurochirurgie |

| Gynäkologische Chirurgie |

| Gastrointestinale Chirurgie |

| Herzchirurgie |

| Kieferorthopädische Chirurgie |

| Hirntumore |

| Ischämischer Schlaganfall |

| Schädel-Hirn-Trauma |

| Sonstige Anwendungen |

| Krankenhäuser |

| Ambulante Operationszentren |

| Fachkliniken |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Rest Europas | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Rest Asien-Pazifik | |

| Naher Osten & Afrika | Golfkooperationsrat |

| Südafrika | |

| Rest Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest Südamerikas |

| Nach Produkt | Integriert | |

| Eigenständig | ||

| Nach Anwendung | Neurochirurgie | |

| Gynäkologische Chirurgie | ||

| Gastrointestinale Chirurgie | ||

| Herzchirurgie | ||

| Kieferorthopädische Chirurgie | ||

| Hirntumore | ||

| Ischämischer Schlaganfall | ||

| Schädel-Hirn-Trauma | ||

| Sonstige Anwendungen | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante Operationszentren | ||

| Fachkliniken | ||

| Sonstige Endnutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest Europas | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Rest Asien-Pazifik | ||

| Naher Osten & Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Rest Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest Südamerikas | ||

Im Bericht beantwortete Schlüsselfragen

Wie ist der aktuelle Ausblick für die Nachfrage nach Ultraschall-Aspiratoren bis 2031?

Es wird erwartet, dass der Ultraschall-Aspirator-Markt von USD 225,61 Millionen im Jahr 2026 auf USD 331,95 Millionen bis 2031 bei einem CAGR von 8,03 % steigt, unterstützt durch Wachstum in der komplexen Neurochirurgie, onkologischen Eingriffen und einer breiteren Nutzung in präzisionschirurgischen Umgebungen.

Welcher Produkttyp führt bei der Umsatzgenerierung?

Integrierte Systeme führen den Ultraschall-Aspirator-Markt an, mit einem Anteil von 61,31 % im Jahr 2025 und dem schnellsten Produktwachstum bei einem CAGR von 8,68 % bis 2031, was die Käuferpräferenz für einheitliche Konsolen und ein einfacheres Workflow-Management widerspiegelt.

Warum bleibt die Neurochirurgie der Kernanwendungsfall?

Die Neurochirurgie hielt im Jahr 2025 einen Anteil von 27,07 %, da die Ultraschallaspiration bei der Gewebeentfernung in der Nähe kritischer neuronaler Strukturen nach wie vor hochwertvoll ist, wo Präzision, begrenzter Zug und kontrollierter thermischer Effekt besonders wichtig sind.

Welche Endnutzergruppe wächst am schnellsten?

Fachkliniken sind das am schnellsten wachsende Endnutzersegment mit einem CAGR von 9,34 % bis 2031, obwohl Krankenhäuser im Jahr 2025 mit einem Anteil von 39,36 % das größte Segment blieben, da sie nach wie vor die Eingriffe mit dem höchsten Schweregrad und die meisten formalen Schulungswege verwalten.

Welche Region bietet die stärkste kurzfristige Expansionsmöglichkeit?

Asien-Pazifik ist das am schnellsten wachsende regionale Segment mit einem CAGR von 9,96 % bis 2031, während Nordamerika mit einem Anteil von 38,16 % im Jahr 2025 die größte regionale Basis bleibt, aufgrund einer stärkeren installierten Infrastruktur und tiefer Neurochirurgiekapazität.

Was sind die wichtigsten Hindernisse, die die Einführung verlangsamen können?

Die größten Einschränkungen im Ultraschall-Aspirator-Markt sind hohe Gesamtlebenszykluskosten, begrenzte Verfügbarkeit ausgebildeter Chirurgen und OP-Personal sowie der Wettbewerb durch andere chirurgische Energie- oder Absaugsysteme, die auf ähnliche Budgets abzielen.

Seite zuletzt aktualisiert am: