Marktgröße und Marktanteil für Direkt Reduziertes Eisen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

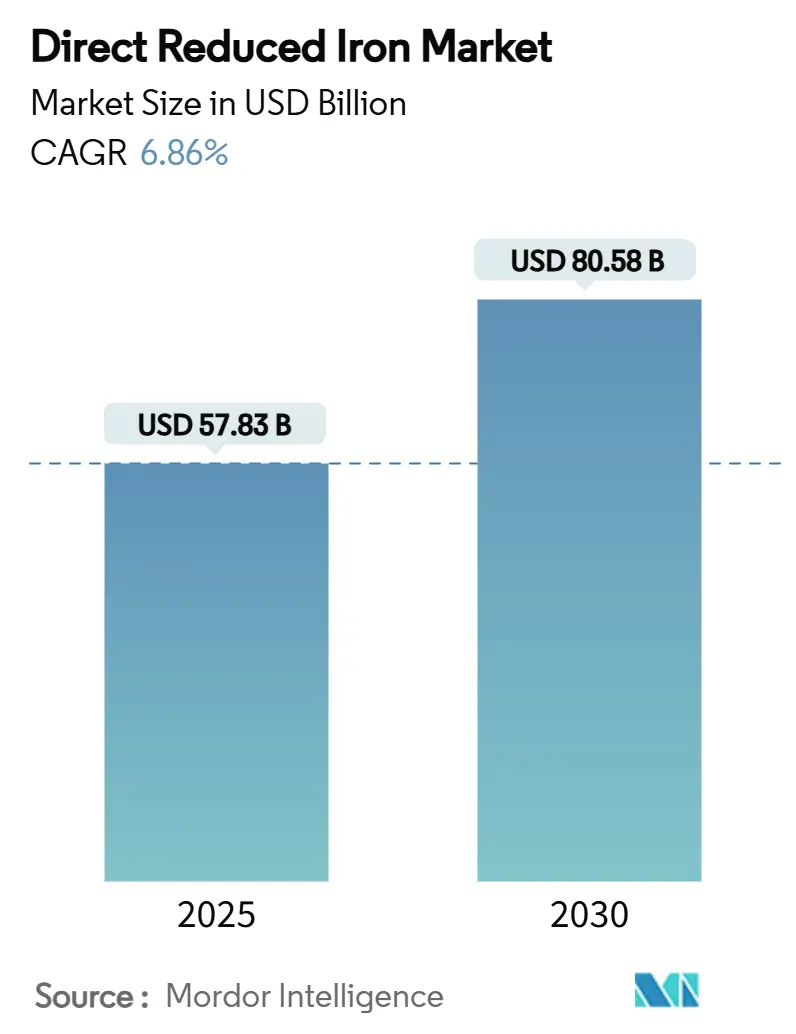

| Marktgröße (2025) | 57.83 Milliarden US-Dollar |

| Marktgröße (2030) | 80.58 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.86% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Direkt Reduziertes Eisen von Mordor Intelligence

Die Marktgröße für Direkt Reduziertes Eisen wird im Jahr 2025 auf 57,83 Milliarden USD geschätzt und soll bis 2030 einen Wert von 80,58 Milliarden USD erreichen, bei einer CAGR von 6,86 % während des Prognosezeitraums (2025–2030). Das Wachstum spiegelt die Verlagerung des Stahlsektors hin zu kohlenstoffärmerer Produktion, den raschen Ausbau der Kapazitäten für Elektrolichtbogenöfen (EAF) sowie strengere weltweite Dekarbonisierungsvorschriften wider. Premiumpreise für DR-Qualitätspellets, expandierende Wasserstoff-Pilotprogramme und neue Handelskorridore für heißbrikettiertes Eisen (HBI) verleihen dem Markt zusätzlichen Schwung. Gasbasierte Anlagen sichern dank ausgereifter Infrastruktur weiterhin das Angebot, während wasserstoffbasierte Systeme die schnellste Expansion verzeichnen, da Subventionen, CO₂-Preise nahe 200 USD pro tCO₂ und sinkende Kosten für erneuerbare Energie die Wettbewerbsfähigkeit beschleunigen. Die regionalen Dynamiken sind ebenso transformativ: Asien-Pazifik hält den größten Marktanteil für Direkt Reduziertes Eisen, während der Nahe Osten und Afrika (MENA) das am schnellsten wachsende Cluster darstellt, das kostengünstiges Gas und aufkommende Grünwasserstoffprojekte nutzt. Auf der Nachfrageseite bleibt das Bauwesen der wichtigste Abnehmer, doch der Energiesektor – insbesondere erneuerbare Energien – liefert den höchsten inkrementellen Nachfragezuwachs.

Wesentliche Erkenntnisse des Berichts

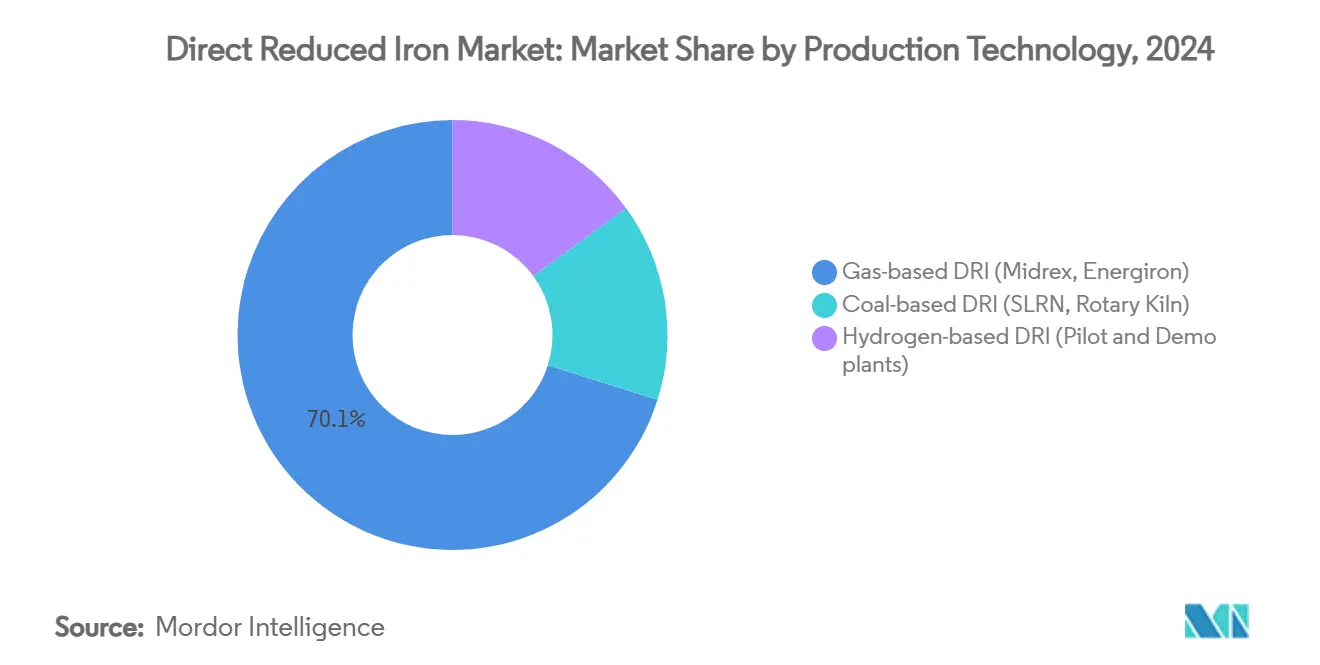

- Nach Produktionstechnologie führten gasbasierte Anlagen mit einem Marktanteil von 70,13 % für Direkt Reduziertes Eisen im Jahr 2024; wasserstoffbasierte Verfahren werden bis 2030 voraussichtlich eine CAGR von 7,45 % erzielen.

- Nach Produktform hielt kaltes DRI im Jahr 2024 einen Anteil von 63,45 % an der Marktgröße für Direkt Reduziertes Eisen, während heißbrikettiertes Eisen (HBI) im gleichen Zeitraum mit einer CAGR von 7,12 % expandieren soll.

- Nach Anwendung entfielen im Jahr 2024 65,23 % der Marktgröße für Direkt Reduziertes Eisen auf Elektrolichtbogenöfen (EAF), die zudem die schnellste CAGR von 7,46 % bis 2030 aufweisen.

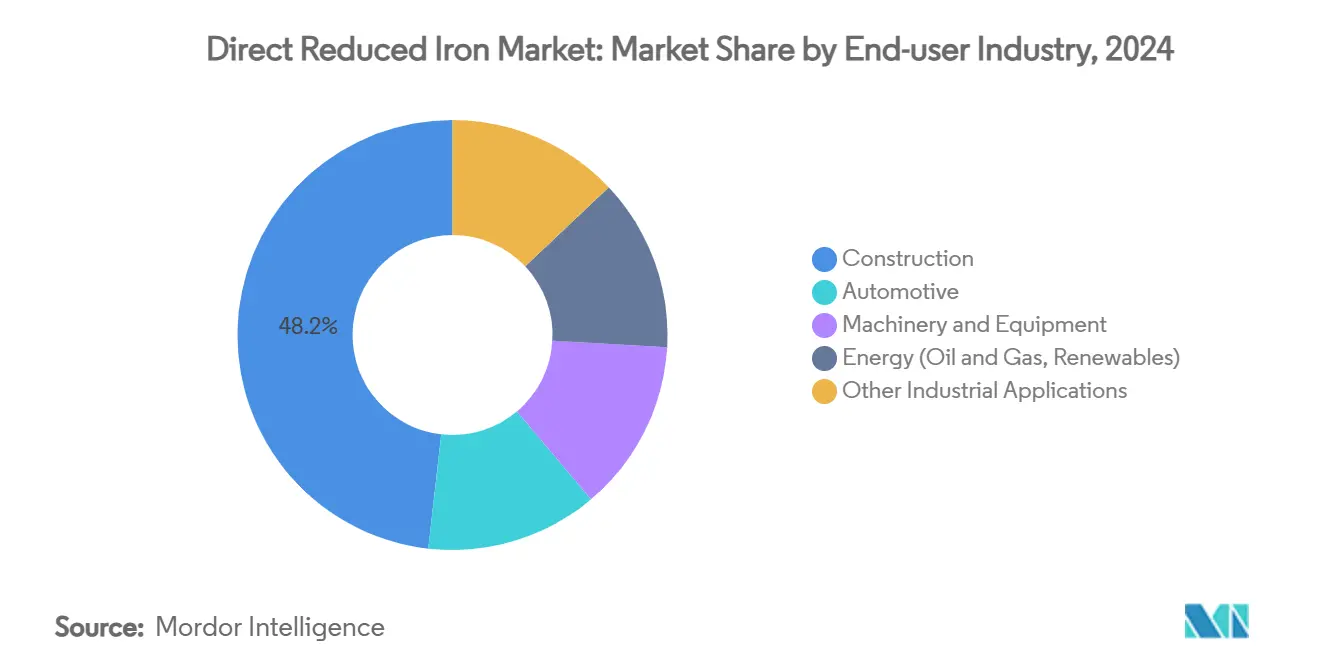

- Nach Endverbraucherbranche entfiel im Jahr 2024 ein Anteil von 48,20 % auf das Bauwesen; das Energiesegment entwickelt sich mit einer CAGR von 7,88 % bis 2030.

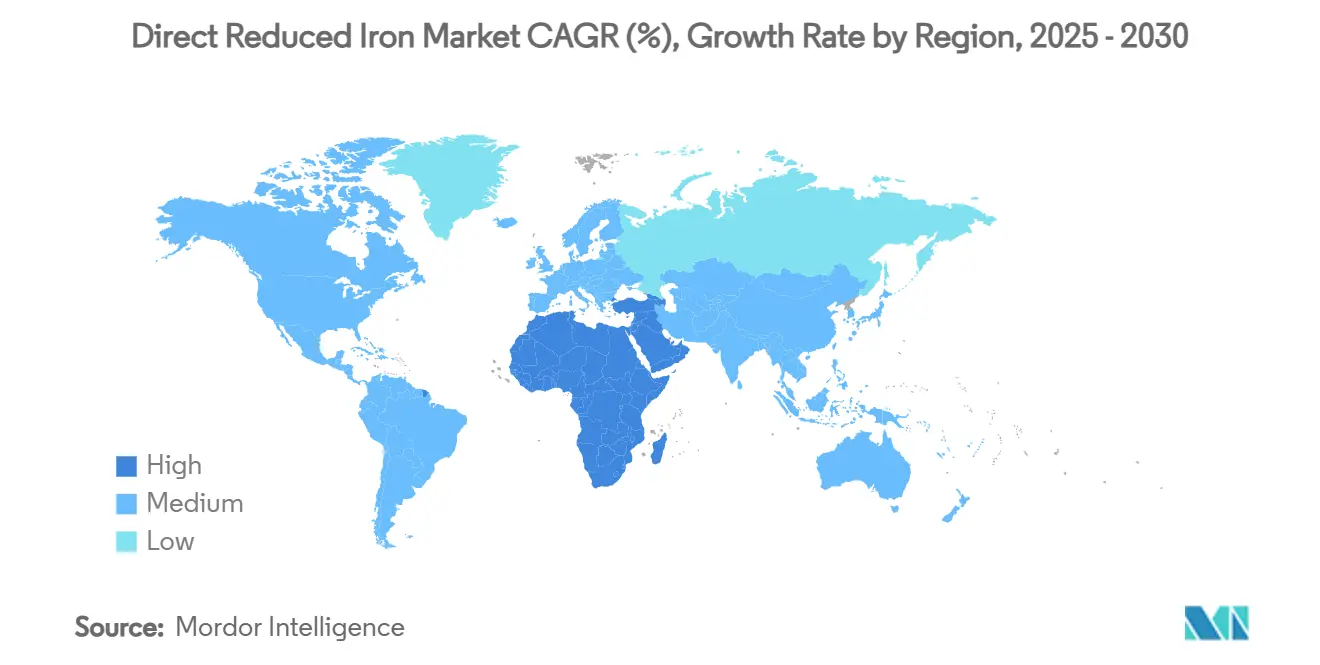

- Nach Geografie dominierte Asien-Pazifik im Jahr 2024 mit einem Anteil von 43,34 %, während der Nahe Osten und Afrika bis 2030 voraussichtlich mit einer CAGR von 7,03 % wachsen werden.

Globale Trends und Erkenntnisse zum Markt für Direkt Reduziertes Eisen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach kohlenstoffarmem Stahl im Bauwesen und in der Automobilindustrie | +1.8% | Global, mit Schwerpunkt in der EU, Nordamerika und entwickelten APAC-Märkten | Mittelfristig (2–4 Jahre) |

| Staatliche Dekarbonisierungsvorschriften und CO₂-Bepreisungssysteme | +1.5% | EU, Nordamerika, mit aufkommender Einführung in APAC und ausgewählten MEA-Märkten | Langfristig (≥ 4 Jahre) |

| Beschleunigter globaler Wandel hin zu Kapazitätserweiterungen bei Elektrolichtbogenöfen | +1.2% | Global, angeführt von Indien, China und Nordamerika | Mittelfristig (2–4 Jahre) |

| Investitionen in DR-Qualitätspelletierung und Erzaufbereitungskapazitäten | +0.9% | Global, konzentriert in den wichtigsten Eisenerzförderregionen | Langfristig (≥ 4 Jahre) |

| Entstehung von Grüneisen-Exportkorridoren (HBI-Versand) | +0.7% | MENA, Australien, Brasilien als Exporteure; EU, APAC als Importeure | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach kohlenstoffarmem Stahl im Bauwesen und in der Automobilindustrie

Bau- und Automobilhersteller beschleunigen die Beschaffung von kohlenstoffarmem Stahl zur Reduzierung von Scope-3-Emissionen und fördern so das inkrementelle Wachstum des Marktes für Direkt Reduziertes Eisen. Die Elektrifizierung der Automobilindustrie verstärkt die Nachfrage zusätzlich; Hyundai Steel allein budgetierte 5,8 Milliarden USD für einen EAF-Komplex in Louisiana, der bis 2029 auf 2,7 Millionen Tonnen Automobilblech ausgelegt ist[1]Hyundai Steel, „Ankündigung des EAF-Komplexes in Louisiana”, hyundaisteel.com. Umweltproduktdeklarationen verschaffen Vorreitern einen Preisaufschlag von 10–15 % bei Ausschreibungen für grünes Bauen, und die US-amerikanische Bundesinitiative „Buy Clean” kodifiziert CO₂-Intensitätsschwellenwerte, die DRI-EAF-Verfahren direkt bevorzugen. Auf Fahrzeugkarosserien zugeschnittene DRI-Qualitäten erfordern heute eine Metallisierung von über 94 % und eine Kohlenstoffeinstellbarkeit von bis zu 4,5 %, um den Umformungsanforderungen zu genügen. Auf Baustellen helfen Grünstahlzertifikate Projektentwicklern, nachhaltigkeitsgebundene Finanzierungen zu sichern, was einen positiven Kreislauf für die Marktdurchdringung von Direkt Reduziertem Eisen verstärkt.

Staatliche Dekarbonisierungsvorschriften und CO₂-Bepreisungssysteme

Der CO₂-Grenzausgleichsmechanismus der EU, steigende nationale Emissionshandelssysteme und sektorale Fahrpläne machen wasserstoffbasiertes DRI wirtschaftlich glaubwürdig, wenn der CO₂-Preis 200 USD pro tCO₂ erreicht. Salzgitter AG sicherte sich 1 Milliarde EUR an deutschen Fördermitteln für den Bau einer Energiron-Anlage mit 2 Millionen Tonnen Kapazität, was die staatliche Bereitschaft unterstreicht, Erstrundenanlagen zu finanzieren. Indiens Stahlministerium strebt bis 2030 eine EAF-Durchdringung von 35–40 % an, während Südkoreas staatlich geführte HyREX-Plattform Ausgaben von 14,8 Milliarden USD für den vollständigen Wasserstoffeinsatz bis 2050 vorsieht. Dieses regulatorische Mosaik veranlasst Unternehmen, Werke dort anzusiedeln, wo Gutschriften, Zuschüsse und kohlenstoffarme Energie zusammentreffen, und verändert so den geografischen Fußabdruck des Marktes für Direkt Reduziertes Eisen.

Beschleunigter globaler Wandel hin zu Kapazitätserweiterungen bei Elektrolichtbogenöfen

Elektrolichtbogenöfen machten 2024 93 % aller angekündigten Stahlproduktionskapazitäten aus und garantieren eine anhaltende Nachfrage nach DRI als Einsatzmaterial. ArcelorMittal investierte 213 Millionen EUR in einen Elektrolichtbogenofen mit 1,1 Millionen Tonnen Kapazität in Gijón, Spanien, während British Steel 1,25 Milliarden GBP für die Modernisierung von Scunthorpe nach ähnlichem Muster bereitstellte. DRI verbessert die EAF-Leistung: Eine Metallisierung von über 97 % fördert schaumige Schlacke, die Feuerfestmaterialien schützt und den Elektrodenverschleiß um bis zu 20 % reduziert. China verhängte ein Moratorium für neue Hochöfen, was den unumkehrbaren Schwung hin zur DRI-gestützten Elektrostahlherstellung signalisiert und dem Markt für Direkt Reduziertes Eisen strukturelle Tiefe verleiht.

Investitionen in DR-Qualitätspelletierung und Erzaufbereitungskapazitäten

Nur 4 % der weltweiten Eisenerzproduktion erfüllen die DR-Qualitätsanforderungen, weshalb Bergbauunternehmen die Lücke zu schließen versuchen. United States Steel investierte 150 Millionen USD in eine Pelletieranlage in Minnesota mit einer Jahreskapazität von 4 Millionen Tonnen, die zwischen DR-Qualität und Hochofenqualität umschaltbar ist. Kumba Iron Ores 600-Millionen-USD-Aufrüstung der Sishen-Mine erhöht den Anteil an Premiumerz von 18 % auf 55 %, hebt die EBITDA-Margen auf über 50 % und verlängert die Minenlebensdauer bis 2044. Rio Tintos Simandou-Vorhaben zielt bis Ende 2025 auf 120 Millionen Tonnen hochwertiges Erz ab und stimmt die vorgelagerte Geologie mit dem nachgelagerten Wachstum des Marktes für Direkt Reduziertes Eisen ab. Neue Aufbereitungsanlagen ermöglichen es sogar, Feinerze mit 62–65 % Fe-Gehalt auf DRI-Spezifikationen zu bringen und so den Rohstofftrichter zu erweitern.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten und lange Amortisationszeiten für großmaßstäbliche DRI-Anlagen | -1.4% | Global, mit besonderer Auswirkung auf Schwellenmärkte und kleinere Marktteilnehmer | Langfristig (≥ 4 Jahre) |

| Volatilität der Erdgaspreise und Versorgungssicherheit | -1.1% | Regionen, die von gasbasiertem DRI abhängig sind, insbesondere Europa, Nordamerika und MENA | Kurzfristig (≤ 2 Jahre) |

| Knappheit und Preisspitzen bei DR-Qualitätseisenerz | -0.8% | Global, mit akuten Auswirkungen auf Regionen ohne hochwertige Erzlagerstätten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten und lange Amortisationszeiten für großmaßstäbliche DRI-Anlagen

Neubauprojekte mit 2 Millionen Tonnen Jahreskapazität erfordern 400–600 Millionen USD und Amortisationszeiten von sieben bis zehn Jahren. Cleveland-Cliffs' wasserstoffbereiter Neubau in Middletown Works kostet 1,3 Milliarden USD und ist auf 575 Millionen USD Unterstützung des US-amerikanischen Energieministeriums angewiesen. Wasserstoffspeicher- und Sicherheitssysteme erhöhen die Investitionskosten um weitere 20–30 %. Kleinere Werke haben Schwierigkeiten, solche Investitionen zu finanzieren, was die Branche für Direkt Reduziertes Eisen in Richtung Konsolidierung drängt, da nur finanzkräftige Akteure wettbewerbsfähig bleiben. Anbieter offerieren modulare Reaktoren, doch die Kosten pro Tonne liegen immer noch 15–25 % über denen integrierter Anlagen.

Volatilität der Erdgaspreise und Versorgungssicherheit

Gas macht bis zu 70 % der variablen Kosten einer DRI-Anlage aus, weshalb der Anstieg der europäischen Spotpreise – auf über 15 USD pro MMBtu im Jahr 2024 – die Margen belastete. MENA-Produzenten behalten dank subventioniertem Gas einen Vorteil, während EU-Betreiber durch MIDREX-Flex-Konfigurationen absichern, die Wasserstoffgemische verbrennen können, wenn sich die Wirtschaftlichkeit ändert[2]Midrex Technologies, „Flex-Technologie Weißbuch”, midrex.com. CO₂-Abgaben trüben das Bild zusätzlich, indem sie Rest-CO₂ aus Reformern belasten, was den Schwenk zu Wasserstoff beschleunigt, die Produzenten jedoch Preisschwankungen bei Elektrolyseuren aussetzt. Diese doppelte Volatilität dämpft das kurzfristige Wachstum des Marktes für Direkt Reduziertes Eisen, auch wenn die langfristigen Fundamentaldaten positiv bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktionstechnologie: Wasserstoffaufkommen fordert Gasdominanz heraus

Gasbasierte Anlagen hielten 2024 einen Anteil von 70,13 % und verankern den Markt für Direkt Reduziertes Eisen. HYBRIT produzierte 5.000 Tonnen kohlenstofffreies Eisenschwamm und demonstrierte damit die Machbarkeit von Wasserstoff im industriellen Maßstab. Da die Preise für erneuerbare Energie sinken, sind wasserstoffbasierte Anlagen auf dem Weg zu einer CAGR von 7,45 %, die die Gasdominanz schrittweise untergräbt. MIDREX und Energiron verkaufen nun Reaktoren, die zwischen Methan und H₂ umschalten können, was Investitionen zukunftssicher macht und die Kraftstoffarbitrage glättet. Staatliche Zuschüsse und CO₂-Grenzabgaben beschleunigen den Übergang, insbesondere in Europa.

Gasleitungen dominieren jedoch weiterhin die Kapazitätserweiterungen in Indien, Iran und den Vereinigten Staaten, wo zuverlässiges Pipelinegas Wasserstoff unterbietet. Kohlebasierte Drehrohröfen bestehen in Regionen mit laxen Emissionsvorschriften, verlieren jedoch in regulierten Märkten an Bedeutung. Insgesamt gewährleistet das Zusammenspiel einen diversifizierten, aber stetig dekarbonisierenden Markt für Direkt Reduziertes Eisen.

Nach Produktform: HBI gewinnt durch Handelskorridore an Dynamik

Kaltes DRI machte 2024 63,45 % der Lieferungen aus, da interne Elektrolichtbogenöfen es heiß verbrauchen und so Reoxidation umgehen. HBI, dichter und stabiler, verzeichnet mit 7,12 % die schnellste CAGR, da neue Exportströme das sonnenreiche MENA mit dem schrottarmen Europa verbinden. Reoxidationsrisiken sinken drastisch – ein HBI-Brikett verliert nach vier Wochen auf See weniger als 0,5 % Metallisierung, gegenüber bis zu 4 % bei kaltem DRI. Handelszentren wie Vales Louisiana-Brikettieranlage (283 Millionen USD) werden bis 2031 auf 2 Millionen Tonnen pro Jahr skalieren und die Spotliquidität vertiefen. Der Trend versetzt den Markt für Direkt Reduziertes Eisen in die Lage, entfernte Werke zu versorgen, denen es an hochwertigem Schrott mangelt.

Nach Anwendung: EAF-Dominanz treibt die Marktentwicklung voran

Elektrolichtbogenöfen erfassten 2024 65,23 % des Volumens und spiegeln die höchste CAGR von 7,46 % bis 2030 wider, was die größte Nachfrage im Markt für Direkt Reduziertes Eisen sicherstellt. Der kontrollierbare Kohlenstoffgehalt von DRI (2–4,5 %) hilft beim Aufbau schaumiger Schlacke, die Feuerfestmaterialien schützt und die Stromkosten im Vergleich zu reinen Schrottchargen um 15–20 % senkt. Hybride Hochofen-Sauerstoffaufblaskonverter-Verfahren setzen DRI als vorübergehenden Dekarbonisierungsschritt ein, bleiben aber eher eine Brückentechnologie als ein Endzustand. Hochöfen nutzen DRI hauptsächlich zur Reduzierung des Koksverbrauchs, benötigen jedoch weitere CO₂-Minderungsmaßnahmen, um den politischen Verschärfungen standzuhalten.

Nach Endverbraucherbranche: Bauwesen führt, Energie beschleunigt

Das Bauwesen verbrauchte 2024 48,20 % der Produktion des Marktes für Direkt Reduziertes Eisen, da die städtischen Infrastrukturpipelines in Indien, ASEAN und den Golfstaaten anschwollen. Dennoch verzeichnet der Energiesektor mit 7,88 % die schärfste CAGR – Windturmbleche, Solargestell-Stahl und Netzkomponenten verlangen alle eine gleichbleibende Chemie, die DRI-EAF-Öfen liefern. Automobilhersteller wechseln zu hochfesten kohlenstoffarmen Stählen für die Crashsicherheit von Elektrofahrzeugen, was den DRI-Anteil im Warmumformungs-Einsatzmaterial erhöht. Maschinen, Ausrüstungen und Öl-und-Gas-Komponenten runden die Anwendungen ab, wobei jede den geringen Restgehalt von DRI für die Schweißbarkeit schätzt.

Geografische Analyse

Der dominante Fußabdruck Asien-Pazifiks resultiert aus seiner Stahlkapazitätsgröße und dem politischen Mix, der nun elektrische Verfahren bevorzugt. China verschärfte die Qualitätsstandards für Schrott und begrenzte neue Hochöfen, was Werksbesitzer in Richtung DRI-EAF-Hybride lenkt, die die Qualität der Flachstahlproduktion schützen. Indiens starke BIP-Entwicklung hält die Nachfrage nach Baustahl aufrecht, während die Politik Hochofenumrüstungen auf gas- oder wasserstoffbereite DRI-Anlagen vorantreibt. Japan und Südkorea fungieren als Technologieinkubatoren und exportieren Know-how, wenn auch mit bescheidenem inländischen Tonnagenwachstum.

Der Nahe Osten und Afrika übertrifft beim Wachstumstempo, begünstigt durch nahe gelegene Eisenerzressourcen, kostengünstige Solarenergie und Hafenzugang nach Europa. Die Mitgliedsstaaten des Golfkooperationsrats planen bis 2030 mehr als 10 GW Grünwasserstoff-Elektrolyse, was künftige HBI-Korridore zu deutschen und italienischen Abnehmern untermauert. Iran, derzeit der größte DRI-Produzent nach Anlagenzahl, baut trotz Sanktionen weiterhin Module aus und versorgt regionale Walzwerke.

Nordamerikas Dynamik wird durch Bundesfördermittel und die Rückverlagerung der Elektrofahrzeug-Lieferkette geprägt. Cleveland-Cliffs' wasserstoffbereites Projekt und Nucors rekordverdächtiger Direktreduktionsdurchsatz veranschaulichen operative Lernkurven, die das Hochlaufrisiko stabilisieren. Europa ist zwar volumenmäßig begrenzt, erzielt aber Premiumpreise und wird voraussichtlich grünes HBI importieren, während die eigene Elektrolysekapazität skaliert. Die Wind-Solar-Gürtel in Bahia und Minas Gerais in Südamerika bieten prospektive Stromkosten von 20–25 USD/MWh, was künftigen Projekten günstige Wasserstoffökonomie verleiht.

Wettbewerbslandschaft

Der Markt für Direkt Reduziertes Eisen ist mäßig konzentriert. Integrierte Großkonzerne wie ArcelorMittal und Cleveland-Cliffs kombinieren eigenes Eisenerz, DRI-Module und nachgelagerte Werke, um Rohstoffversorgung und CO₂-Compliance zu sichern. Technologielizenzgeber MIDREX und Energiron dominieren das Prozess-Know-how und liefern mehr als 80 % der installierten gasbasierten Kapazität. Zu den Neueinsteigern zählen Handels-HBI-Unternehmen in energiereichen Regionen, die reichlich vorhandene erneuerbare Energien monetarisieren wollen.

Wettbewerbshebel verlagern sich von den Kosten pro Tonne hin zur verifizierten CO₂-Intensität. MIDREX-Flex- und Energiron-ZR-Reaktoren erzielen einen Aufschlag für ihre Fähigkeit, mit jedem Methan-Wasserstoff-Gemisch zu betreiben und so Kapitalausgaben zukunftssicher zu machen. Digitale Zwillinge und KI-gesteuerte Ofenregelung senken den Elektrodenverbrauch und die Abstichzeiten und schaffen weitere Differenzierung; SMS group bettet solche Systeme in seine schlüsselfertigen Angebote ein.

Strategische Ansätze lassen sich in drei Kategorien einteilen: (1) vertikale Integration für geschlossenen Kreislauf bei Grünstahl, (2) regionale Handelsversorgung begleitet von Exportkorridoren wie HBI von MENA in die EU und (3) reines Technologielizenzgeschäft. Patentanmeldungen konzentrieren sich auf Wasserstoff-Schachtreduktion, CO₂-Abscheideintegration und modulare Anlagendesigns und zeigen, wo die nächste Wertschöpfungswelle liegt.

Marktführer der Branche für Direkt Reduziertes Eisen

ArcelorMittal

Emirates Steel Arkan

Nucor Corporation

JSW Steel Ltd.

QATAR STEEL

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2024: Baosteel Co.,Ltd. nahm seine neue Energiron-Anlage für Direkt Reduziertes Eisen (DRI) in der Provinz Guangdong in Betrieb. Die Anlage umfasst einen wasserstoffkompatiblen DRI-Reaktor mit einer Jahreskapazität von 1 Million Tonnen und Metallisierungsraten von bis zu 96 %, was sie zur weltweit größten ihrer Art macht.

- Mai 2023: Ein Konsortium aus Tenova, Danieli und DSD Steel Group erhielt von Salzgitter AG den Auftrag zum Bau einer Anlage für Direkt Reduziertes Eisen (DRI) bei Salzgitter Flachstahl GmbH. Die Anlage mit einer Jahresproduktionskapazität von über 2 Millionen Tonnen DRI stellt die größte Komponente in der ersten Phase des SALCOS® – Salzgitter Low CO2 Steelmaking-Transformationsprogramms dar. Dieses Programm zielt darauf ab, bis 2033 eine nahezu CO₂-freie Stahlproduktion zu erreichen.

Berichtsumfang des globalen Marktes für Direkt Reduziertes Eisen

| Gasbasiertes DRI (Midrex, Energiron) |

| Kohlebasiertes DRI (SLRN, Drehrohrofen) |

| Wasserstoffbasiertes DRI (Pilot- und Demonstrationsanlagen) |

| Heißbrikettiertes Eisen (HBI) |

| Kaltes DRI (CDRI) |

| Elektrolichtbogenöfen (EAF) |

| Hochöfen und hybride Hochofen-Sauerstoffaufblaskonverter-Verfahren |

| Bauwesen |

| Automobilindustrie |

| Maschinen und Ausrüstungen |

| Energie (Öl und Gas, erneuerbare Energien) |

| Sonstige industrielle Anwendungen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Russland | |

| Italien | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produktionstechnologie | Gasbasiertes DRI (Midrex, Energiron) | |

| Kohlebasiertes DRI (SLRN, Drehrohrofen) | ||

| Wasserstoffbasiertes DRI (Pilot- und Demonstrationsanlagen) | ||

| Nach Produktform | Heißbrikettiertes Eisen (HBI) | |

| Kaltes DRI (CDRI) | ||

| Nach Anwendung | Elektrolichtbogenöfen (EAF) | |

| Hochöfen und hybride Hochofen-Sauerstoffaufblaskonverter-Verfahren | ||

| Nach Endverbraucherbranche | Bauwesen | |

| Automobilindustrie | ||

| Maschinen und Ausrüstungen | ||

| Energie (Öl und Gas, erneuerbare Energien) | ||

| Sonstige industrielle Anwendungen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Russland | ||

| Italien | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Direkt Reduziertes Eisen?

Die Marktgröße für Direkt Reduziertes Eisen erreichte im Jahr 2025 57,83 Milliarden USD und soll bis 2030 auf 80,58 Milliarden USD ansteigen.

Welche Produktionstechnologie führt bei den weltweiten Lieferungen?

Gasbasierte Verfahren dominieren mit einem Anteil von 70,13 %, obwohl wasserstoffbasierte Systeme mit einer CAGR von 7,45 % das schnellste Wachstum verzeichnen.

Warum gewinnt HBI gegenüber kaltem DRI an Beliebtheit?

Die dichten Briketts von HBI widerstehen der Reoxidation, ermöglichen sicheren Seetransport und erleichtern neue Handelskorridore von MENA nach Europa.

Welcher Endverbrauchersektor wächst am schnellsten?

Die Infrastruktur für erneuerbare Energien treibt das Energiesegment zur höchsten CAGR von 7,88 %, obwohl das Bauwesen der größte Verbraucher bleibt.

Seite zuletzt aktualisiert am: