LEO-Satellitenmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

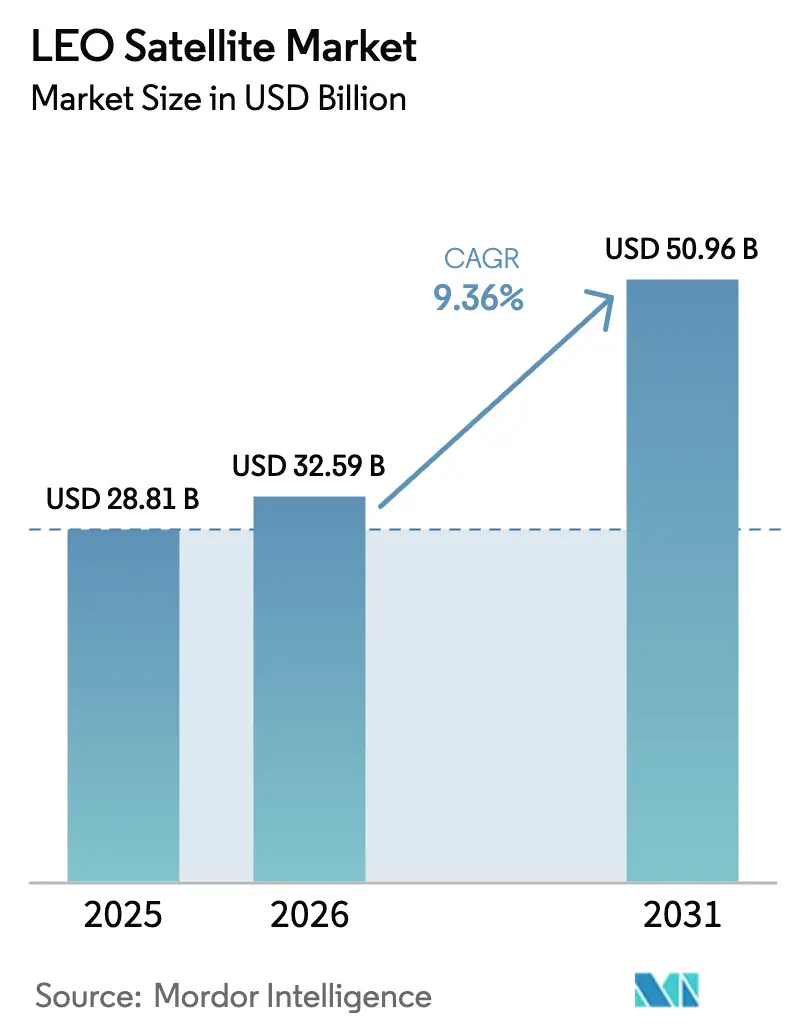

| Marktgröße (2026) | 32.59 Milliarden US-Dollar |

| Marktgröße (2031) | 50.96 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.36% CAGR |

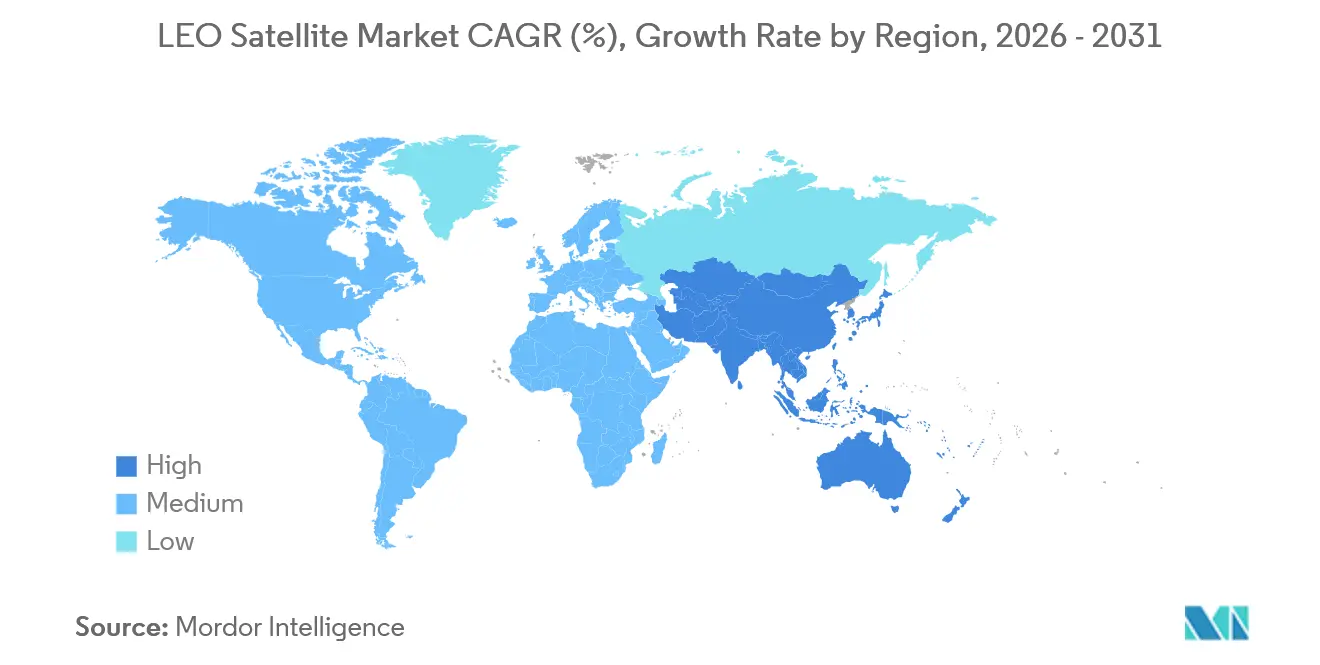

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

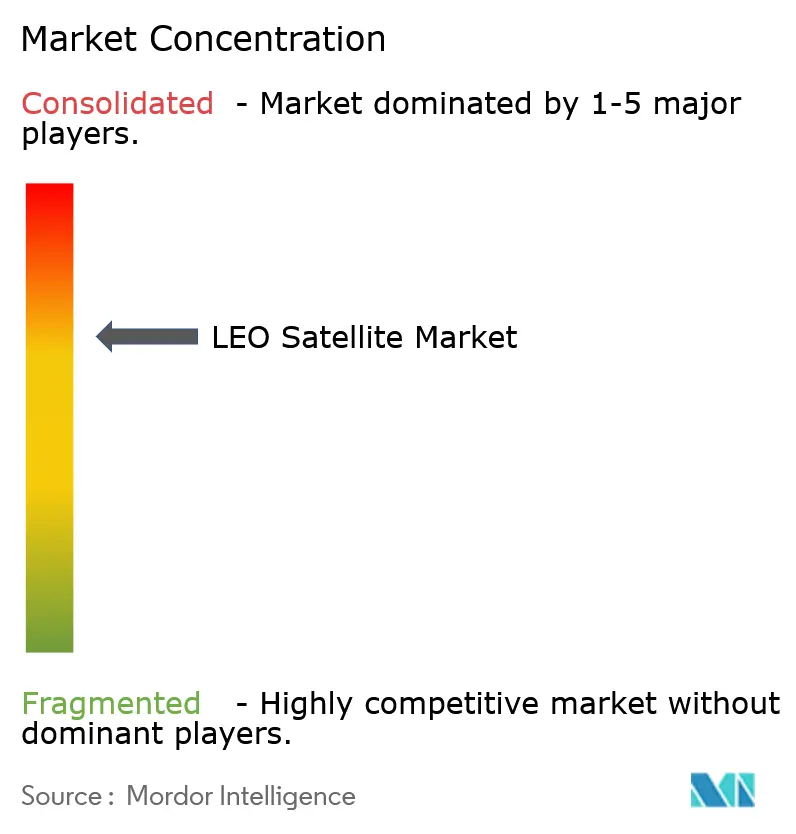

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

LEO-Satellitenmarkt Analyse von Mordor Intelligence

Die Größe des LEO-Satellitenmarkts wird voraussichtlich von 28,81 Milliarden USD im Jahr 2025 auf 32,59 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 50,96 Milliarden USD bei einer CAGR von 9,36 % über den Zeitraum 2026–2031 erreichen. Solides Abonnentenwachstum für Konstellations-Breitband, neue Verteidigungsprogramme, die auf proliferierte Raumfahrzeuge angewiesen sind, und sinkende Startkosten sind die dominierenden Wachstumskatalysatoren. Der Wettbewerb verschärft sich, da vertikal integrierte Betreiber beweisen, dass sie Massenmarktkonnektivität monetarisieren können, was die Preise senkt und die Akzeptanz beschleunigt. Die Vorschriften zur Weltraumtrümmervermeidung werden strenger, schaffen jedoch auch Nachfrage nach nachhaltigen Plattformen und Diensten im Orbit. Lokalisierung der Lieferkette und additive Fertigung verkürzen die Zykluszeiten weiter, sodass Neueinsteiger schneller eintreten und die Einnahmequellen im LEO-Satellitenmarkt diversifizieren können.

Wichtigste Erkenntnisse des Berichts

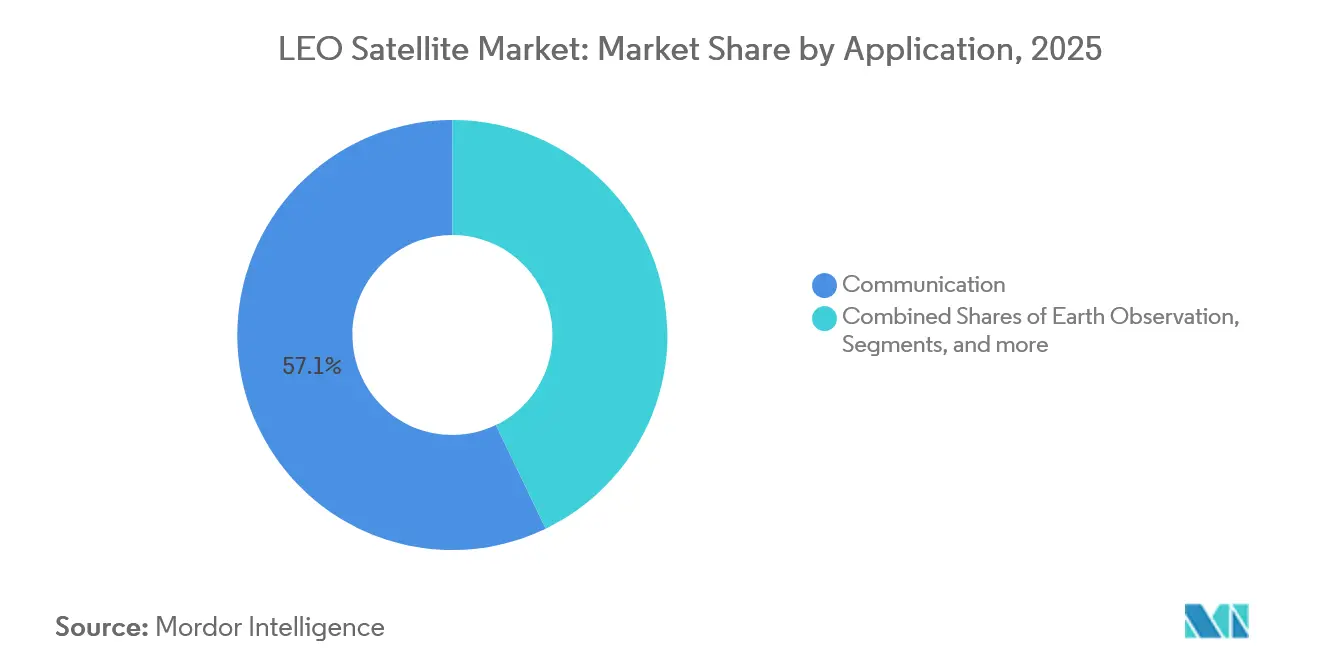

- Nach Anwendung führten Kommunikationsdienste den LEO-Satellitenmarkt mit einem Anteil von 57,1 % im Jahr 2025 an, während die Erdbeobachtung bis 2031 voraussichtlich mit einer CAGR von 10,3 % wachsen wird.

- Nach Satellitenmasse entfiel auf die Klasse 10–100 kg im Jahr 2025 ein Anteil von 47,5 % an der Größe des LEO-Satellitenmarkts, und die Klasse unter 10 kg wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 8,6 % wachsen.

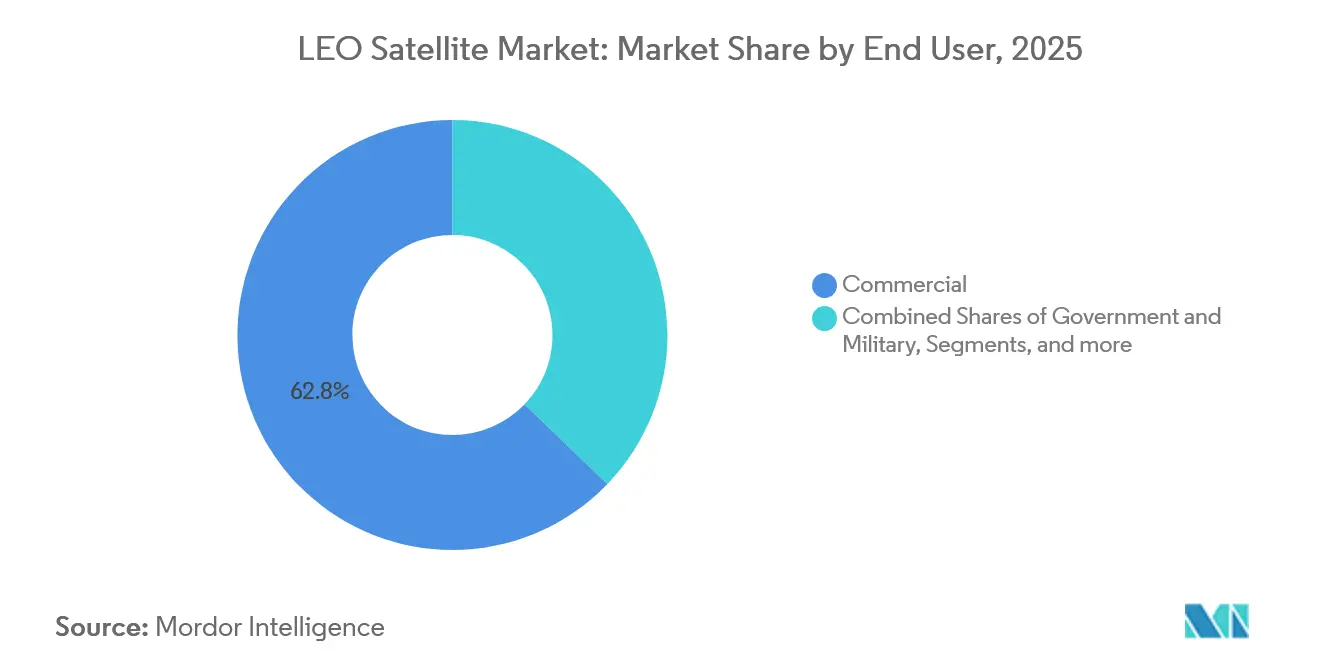

- Nach Endnutzer hielten kommerzielle Betreiber im Jahr 2025 einen Anteil von 62,8 % am LEO-Satellitenmarkt; die Nachfrage von Regierung und Militär wächst am schnellsten mit einer CAGR von 9,8 % bis 2031.

- Nach Antriebstechnologie erfassten elektrische Systeme im Jahr 2025 einen Anteil von 58,3 % am LEO-Satellitenmarkt und werden voraussichtlich bis 2031 mit einer CAGR von 9,2 % wachsen.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 68,6 % an der Größe des LEO-Satellitenmarkts, während die Region Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 9,12 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale LEO-Satellitenmarkt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach globaler Breitbandkonnektivität | +2.8% | Global; frühe Gewinne in ländlichen Märkten in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Anstieg der Regierungs- und Verteidigungsausgaben für resilientes SATCOM | +2.1% | Nordamerika und EU; Ausstrahlungseffekte auf Asien-Pazifik | Kurzfristig (≤2 Jahre) |

| Sinkende Start- und Fertigungskosten durch Wiederverwendbarkeit | +1.9% | Global | Langfristig (≥4 Jahre) |

| Direkt-zu-Gerät-Standards erschließen Massenmarkt-Mobiltelefone | +1.5% | Global; frühe Akzeptanz in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Verbreitung von Edge- und KI-Verarbeitung zur Reduzierung der Downlink-Bandbreite | +1.2% | Global | Langfristig (≥4 Jahre) |

| Schneller Aufbau optischer Intersatelliten-Verbindungs-Netzwerke | +0.9% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach globaler Breitbandkonnektivität

Konstellationsbetreiber haben nachgewiesen, dass satellitenbasiertes Internet mit geringer Latenz in ländlichen Gemeinden und auf mobilen Plattformen Geschwindigkeiten von über 100 Mbit/s erreichen kann.[1]Gwynne Shotwell, "Starlink-Konstellation," SpaceX, spacex.com Dieser Erfolg verändert die Infrastrukturpläne für Schifffahrt, Luftfahrt und Notfallbehörden, da diese nun außerhalb der terrestrischen Abdeckung operieren können. Neu abgeschlossene 3GPP-Spezifikationen für nicht-terrestrische Netzwerke ermöglichen es Mobilfunkbetreibern, Satelliten in 5G-Kerne zu integrieren und den Umsatz pro Nutzer ohne kostspielige Turminstallationen zu steigern. Da Gerätehersteller Satelliten-Nachrichtenfunktionen vorinstallieren, beschleunigt sich die Akzeptanz bei Verbrauchern, die Satellitengeräte bisher ignorierten. Regierungen unterstützen den Rollout im Rahmen von Programmen zur digitalen Inklusion, die Breitband als universelle Dienstverpflichtung behandeln. Diese Kräfte kombinieren sich, um die adressierbare Nachfrage zu erweitern und die Servicedurchdringung im LEO-Satellitenmarkt zu steigern.

Anstieg der Regierungs- und Verteidigungsausgaben für resilientes SATCOM

Militärplaner erkennen, dass proliferierte LEO-Schichten die Überlebensfähigkeit erhöhen, da kein einzelnes Raumfahrzeug zu einem kritischen Knotenpunkt wird.[2]Weltraumstreitkräfte der Vereinigten Staaten, "Auszeichnungen für die proliferierte Weltraumarchitektur für Kriegsführer," spaceforce.mil Die Tranchenverträge der US-Weltraumentwicklungsbehörde finanzieren Hunderte kleiner Satelliten für sichere Kommunikations- und Raketenwarnnetzwerke zu einem Stückpreis weit unter dem traditioneller geostationärer Plattformen. Europäische Ministerien finanzieren parallele Programme wie EMISSARY und IRIS², um autonome Konnektivität zu sichern und gleichzeitig die lokale Industrie zu fördern.[3]Europäische Kommission, "Eine Vision für die europäische Raumfahrtwirtschaft," europa.eu Schnelle Beschaffungsmodelle bevorzugen handelsübliche Busse, die alle paar Jahre erneuert werden können, was wiederkehrende Produktionsaufträge antreibt. Da verbündete Nationen Standards für interoperable Nutzlasten harmonisieren, gewinnt die grenzüberschreitende Konstellationsteilung an Dynamik. Der daraus resultierende Ausgabenzyklus verschafft den Herstellern im LEO-Satellitenmarkt kurzfristige Rückenwind.

Sinkende Start- und Fertigungskosten durch Wiederverwendbarkeit

Wiederverwendbare Trägerraketen reduzierten die durchschnittlichen Startkosten von 10.000 USD pro kg im Jahr 2020 auf unter 3.000 USD für LEO-Missionen bis 2024.[4]Europäische Weltraumorganisation, "Bericht zur Raumfahrtwirtschaft 2024," ESA, esa.int Niedrigere Kosten pro Slot machen Architekturen mit Tausenden von Satelliten wirtschaftlich sinnvoll und verschieben das Geschäftsmodell vom Experimentellen zum Mainstream. Fabrikautomatisierung, softwaredefinierte Nutzlasten und gemeinsame Busdesigns verkürzten die Bauzeiten und senkten die Stückkosten kleiner Satelliten um bis zu 50 %. Mitfahr-Dienste und Transferfahrzeuge maximieren die Nutzung der Startlisten und ermöglichen es Betreibern, verschiedene Nutzlasten zu marginalen Grenzkosten einzusetzen. Geplante Schwerlastträger versprechen eine weitere Verbesserung um eine Größenordnung, was die Massenproduktion im Automobilmaßstab ermöglichen würde. Diese strukturellen Einsparungen wirken sich auf den gesamten LEO-Satellitenmarkt aus und setzen Kapital für Dienstleistungsverbesserungen und Subventionen für Kundengeräte frei.

Direkt-zu-Gerät-Standards erschließen Massenmarkt-Mobiltelefone

3GPP Release 17 etablierte uplink-grant-freie Wellenformen, Timing-Advance-Methoden und Mobilitätsverfahren für Handheld-Geräte, die sich direkt mit Satelliten verbinden. Feldtests validierten bidirektionale 5G-Anrufe von einem unmodifizierten Smartphone und eliminierten damit die Kostenbarriere dedizierter Terminals. Ultragroße Array-Antennen an Bord von Satelliten synthetisieren Tausende von lenkbaren Strahlen, die jeweils in Echtzeit mit adaptiven Algorithmen angepasst werden, um schnelle Doppler-Verschiebungen zu kompensieren. Dynamische Spektrumaufteilung ermöglicht es Satelliten, terrestrische Trägerblöcke zu nutzen, ohne schädliche Interferenzen zu verursachen, und erweitert damit die nutzbare Bandbreite. Mit Milliarden vorhandener Smartphones als adressierbare Zielgruppe können Dienstanbieter die Nutzerzahlen schneller skalieren als frühere Satellitentelefon-Versuche. Direkt-zu-Gerät-Technologie bringt damit ein erhebliches Verbrauchersegment in den LEO-Satellitenmarkt ein.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Eskalierendes Kollisionsrisiko durch Weltraumtrümmer und strengere Entsorgungsvorschriften | -1.80% | Global | Kurzfristig (≤2 Jahre) |

| Spektrum-Sharing-Konflikte mit terrestrischen 5G/6G-Inhabern | -1.20% | Global; akut in dicht besiedelten städtischen Gebieten der EU und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Hohe Terminalkosten behindern die Akzeptanz in einkommensschwachen Regionen | -0.90% | Asien-Pazifik, Naher Osten und Afrika, Lateinamerika | Langfristig (≥4 Jahre) |

| Mangel an Talenten und spezialisierten Komponenten in der Lieferkette | -0.70% | Global; konzentriert in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Eskalierendes Kollisionsrisiko durch Weltraumtrümmer und strengere Entsorgungsvorschriften

Aktive Satelliten müssen immer mehr Objekten ausweichen, da veraltete Raumfahrzeuge, Raketenkörper und Fragmente beliebte Höhen bevölkern. Überarbeitete ITU- und nationale Richtlinien verkürzen die Fristen für die Entsorgung nach der Mission und verpflichten Betreiber, ausreichend Antrieb für eine zuverlässige Deorbitierung mitzuführen. Die Einhaltung dieser Vorschriften erhöht Masse und Kosten, was die Nutzlastmargen beeinträchtigen kann. Regulierungsbehörden erarbeiten Geldstrafen für nicht funktionierende Raumfahrzeuge, was das finanzielle Risiko für unterkapitalisierte Unternehmen erhöht. Versicherungsprämien sind bereits gestiegen, da versicherungsmathematische Modelle erhöhte Kollisionswahrscheinlichkeiten einbeziehen. Minderungstechnologien wie Bremssegel und autonome Trümmererfassung befinden sich noch in einem frühen Stadium; daher können kurzfristig Kapazitätsengpässe im LEO-Satellitenmarkt entstehen.

Spektrum-Sharing-Konflikte mit terrestrischen 5G/6G-Inhabern

NTN-Regeln erlauben Satelliten die Wiederverwendung von Mobilfunkspektrum, doch die Koexistenz in dicht besiedelten Städten birgt Interferenzrisiken, wenn die Sendeleistungssteuerung oder das Strahlmanagement von Mobilgeräten versagt. Regionale Regulierungsbehörden wägen exklusive Satellitenzuweisungen gegen dynamische Sharing-Rahmen ab, was Unsicherheit für Geschäftspläne schafft. Kommerzielle Mobilfunkbetreiber setzen sich für Primärrechte ein, da sie eine Verschlechterung der Erfahrungsqualität für Bodennetzwerke befürchten. Langwierige Verhandlungen haben den Rollout von Massenmarkt-Satelliten-Nachrichtenfunktionen verlangsamt, insbesondere in Europa und Teilen Asiens, wo Spektrumauktionen Staatshaushalte finanzieren. Das Tempo, mit dem harmonisierte Koexistenzregelungen entstehen, wird die kurzfristige Akzeptanz in städtischen Bereichen des LEO-Satellitenmarkts beeinflussen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Kommunikationsdominanz treibt die Marktentwicklung voran

Kommunikationsdienste machten im Jahr 2025 einen Anteil von 57,1 % am LEO-Satellitenmarkt aus und bestätigten damit den kommerziellen Schwenk von der Technologiedemonstration zum Massenmarkt-Breitband. Das Abonnentenwachstum übersteigt 2 Millionen Haushalte sowie Kreuzfahrtschiffe und Flugzeuge, die glasfaserähnliche Latenz genießen. Die Größe des LEO-Satellitenmarkts für Kommunikation wird voraussichtlich mit einer CAGR von 10,3 % wachsen, da Multi-Orbital-Roaming und Direkt-zu-Gerät-Messaging neue Segmente ansprechen. Die Wettbewerbsintensität steigt mit dem Start neuer Flotten, doch die kumulative Durchsatznachfrage hält die Kapazität in ländlichen Korridoren ausgelastet. Skalierungsfaktoren begünstigen vertikal integrierte Akteure, die Start, Raumfahrzeug und Bodensoftware kontrollieren und schnelle Dienstaktualisierungen ermöglichen.

Erdbeobachtung ist die zweitgrößte Anwendung, gestärkt durch Schnellrevisionsbilder für Erntedatenanalyse, Stadtplanung und Klimakonformität. Regierungen integrieren Echtzeit-Optik- und Radarfeeds in die Katastrophenhilfe, während Versicherer für die hochfrequente Überwachung industrieller Anlagen zahlen. Navigationsergänzung in LEO verbessert die Positionsgenauigkeit auf Submeter-Niveau in städtischen Schluchten. Weltraumwissenschaftliche Nutzlasten und Fertigung im Orbit nehmen heute eine Nische ein, bieten aber Testbeds für Quantenkommunikation und weltraumbasierte Solarenergie. Wenn diese Technologien reifen, werden sie dem LEO-Satellitenmarkt diverse Einnahmequellen hinzufügen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts verfügbar

Nach Satellitenmasse: Mittelklasse-Plattformen balancieren Leistungsfähigkeit und Wirtschaftlichkeit

Satelliten mit einem Gewicht von 10–100 kg erfassten im Jahr 2025 einen Anteil von 47,5 % am LEO-Satellitenmarkt, ein optimaler Bereich, in dem Standard-CubeSat-Rahmen größere Solarmodule, Hochgewinn-Antennen und Antriebsmodule aufnehmen können. Die Klasse profitiert von Mitfahr-Starts, bei denen Dutzende von Einheiten gleichzeitig gestartet werden und die Startkosten auf viele Nutzlasten verteilt werden. Die Kategorie unter 10 kg führt das Wachstum mit einer CAGR von 8,6 % an, da Universitäten und Startups Vorläufermissionen zur Hardware-Validierung durchführen. Pocket-Qube-Plattformen erreichen Entwicklungsländer mit bescheidenen Budgets und erweitern die Beteiligung.

Der Bereich 100–500 kg bedient Hochdurchsatz-Knoten in Breitbandkonstellationen, da größere Solarflügel mehrstrahl-phasengesteuerte Arrays speisen. Busse mit einem Gewicht von bis zu 1.000 kg tragen optische Verbindungen, digitale Kanalisierer und mehrere gehostete Nutzlasten und tauschen höhere Startkosten gegen Kapazität, die über große Abonnentenpools amortisiert wird. Projekte über 1.000 kg warten auf Schwerlastträger der nächsten Generation, die niedrigere Kosten pro Kilogramm und entspanntere Verkleidungsbeschränkungen versprechen. Automatisiertes Panelfalten, 3D-gedruckte Triebwerksbaugruppen und maschinelle Sichtqualitätsprüfungen rationalisieren Produktionslinien in allen Masseklassen und stärken die Volumenökonomie im LEO-Satellitenmarkt.

Nach Endnutzer: Kommerzieller Sektor führt die Markttransformation an

Kommerzielle Betreiber hielten im Jahr 2025 einen Anteil von 62,8 % am LEO-Satellitenmarkt, ein Ergebnis von Risikofinanzierung und agilen Produktionszyklen, die auf Breitband- und Datenanalysekunden abzielen. Cloud-Anbieter bündeln Satelliten-Downlinks in Edge-Computing-Regionen, erleichtern die Integration für Entwickler und steigern den Datentransfer-Umsatz. Landwirtschafts-, Energie- und Logistikunternehmen abonnieren Analyse-Feeds, anstatt Weltraumanlagen zu besitzen, was die Dienstakzeptanz beschleunigt. Offene Programmierschnittstellen ermöglichen es Dritten, derivative Produkte zu monetarisieren und geschichtete Einnahmequellen hinzuzufügen.

Regierungs- und Militärkäufer bleiben für die frühe Ankermietschaft entscheidend, insbesondere dort, wo sichere Netzwerke mit garantiertem Zugang unerlässlich sind. Steigende geopolitische Spannungen erhöhen die Budgetpriorität für Raketenwarnung und resiliente Befehlsverbindungen. Zivilbehörden beschaffen hochauflösende Bilder für Umweltregulierung und Grenzüberwachung. Akademische Einrichtungen und internationale Organisationen belegen den Endnutzer-Bereich „Sonstige” und fliegen Technologiepfadfinder und wissenschaftliche Instrumente, die den Weg für Dienste der nächsten Generation ebnen. Zusammen diversifizieren diese Nutzergruppen die Nachfrage und stabilisieren die Cashflows im LEO-Satellitenmarkt.

Nach Antriebstechnologie: Elektrische Systeme ermöglichen effizienten Betrieb

Elektrischer Antrieb machte im Jahr 2025 einen Anteil von 58,3 % an der Größe des LEO-Satellitenmarkts aus, da Hall-Effekt- und Ionentriebwerke die Missionsdauer ohne proportionale Massenstrafe verlängern. Präzise Schubvektoren ermöglichen es Konstellationsmanagern, Ebenen für Phasierung, Kollisionsvermeidung und Entsorgung am Ende der Lebensdauer anzupassen. Systemdesigner integrieren Solarmodulflügel und Leistungsverarbeitungseinheiten so, dass Triebwerks-Betriebszyklen mit den Orbit-Nacht-Tag-Mustern übereinstimmen. Flüssige chemische Triebwerke bleiben üblich für Korrekturen von Trägerraketen-Einschussfehlern und Notmanöver, die schnell hohen Schub benötigen. Gas-basierte Kaltgas- oder Wasserdampfsysteme adressieren die Lageregelung von Nanosatelliten und sichere Deorbitierung bei Pico-Nutzlasten.

Fortschritte bei der Kathodenlebensdauer, Hochspannungsverarbeitung und Xenon-Alternativen senken die Kosten pro Newton-Sekunde. Elektrische Einheiten skalieren nun auf CubeSat-Volumina herunter und erweitern die Akzeptanz im niedrigen Massebereich. Da Kollisionsvermeidungsregeln strenger werden, wird eine präzise Delta-V-Fähigkeit unerlässlich, was den weiteren Wandel hin zu elektrischen Systemen vorantreibt. Diese Technologiedynamiken stärken die Betriebseffizienz-Erzählung, die langfristige Wettbewerbsfähigkeit im LEO-Satellitenmarkt untermauert.

Geografische Analyse

Nordamerika beherrschte im Jahr 2025 68,6 % des globalen LEO-Satellitenmarkts. Günstige Lizenzbedingungen der Bundesbehörde für Kommunikation, tiefe Risikokapitalpools und etablierte Startrampen in Florida, Kalifornien und Alaska schaffen ein End-to-End-Ökosystem. Die Regierungsdienstverträge der USA stützen die frühe Nachfrage nach sicherem Breitband und Sensornutzlast-Hosting. Kanada liefert phasengesteuerte Array-Antennen und softwaredefinierte Boden-Gateways und verankert damit die regionale Dominanz weiter. Der Schwung wird anhalten, da integrierte Start-Fertigungs-Service-Modelle weiterhin Hardware und Preisgestaltung iterieren.

Die Region Asien-Pazifik ist die am schnellsten wachsende, mit einer prognostizierten CAGR von 9,1 % bis 2031. Nationale Champions in China setzen im Rahmen eines staatlich geführten Mandats für digitale Infrastruktur prominente Konstellationen ein. Indien liberalisierte Start- und Frequenzzuweisungsregeln und zog private Investitionen in Satellitenproduktionscluster. Japan finanziert Forschung und Entwicklung für doppelten Verwendungszweck, die zivile Katastrophenhilfe mit Verteidigungspositionen in Einklang bringt, während Südkorea und Australien sich auf Cybersicherheit im Bodensegment und optische Terminal-Testbeds spezialisieren. Regionale Zusammenarbeit bei Spektrum- und Orbitalslot-Anmeldungen entsteht, um gegenseitige Interferenzen zu vermeiden, wenn Flotten sich vervielfachen.

Europa hält einen Anteil von etwa 15 %, strebt jedoch strategische Autonomie an. Die öffentlich-private Partnerschaft IRIS² finanziert bis zu 290 Satelliten mit optischen Intersatelliten-Verbindungen zur Sicherung des kontinentalen Routings. Nationale Behörden bieten Zuschüsse für trümmerfreies Design an, die die Forschung zu grünem Antrieb fördern. Der Erstflug von Ariane 6 stellte wettbewerbsfähige Startpreise für europäische Kunden wieder her, obwohl das Volumen geringer bleibt als in den Vereinigten Staaten. Die Harmonisierung der Vorschriften zwischen den Mitgliedstaaten zielt darauf ab, Lizenzierungszyklen zu verkürzen, eine Voraussetzung für die Skalierung der Produktion – die kollektive industrielle Tiefe positioniert Europa für eine Führungsrolle bei nachhaltigen Plattformen im LEO-Satellitenmarkt.

Der Rest der Welt umfasst Lateinamerika, den Nahen Osten und Afrika, wo unversorgte Konnektivitätszonen und abgelegene Industriebetriebe die Nachfrage antreiben. Betreiber setzen Gemeinschafts-Gateways und nutzungsbasierte Datenmodelle ein, um die Erschwinglichkeit zu adressieren. Nationale Raumfahrtbehörden in Brasilien und den Vereinigten Arabischen Emiraten investieren in Kleinsatellitenprogramme, um inländische Talentpipelines aufzubauen. Afrika profitiert von Einnahmen aus dem Hosting von Bodenstationen und Hochdurchsatz-Backhaul-Diensten, die Glasfaserbeschränkungen überspringen. Diese Dynamiken erweitern gemeinsam den globalen Fußabdruck des LEO-Satellitenmarkts.

Wettbewerbslandschaft

Der LEO-Satellitenmarkt weist eine moderate Konzentration auf, da vertikal integrierte Pioniere einem wachsenden Feld von Neueinsteigern gegenüberstehen. Ein Betreiber kombiniert hauseigene Trägerraketen, massenproduzierende Raumfahrzeuge und Verbraucherhardware, was unübertroffene Kostenkontrolle und Geschwindigkeit bis zur Umlaufbahn ergibt. Wettbewerber antworten mit cloud-gestützter Bodensegmentsoftware, Einzelhandelsvertriebsstärke und strategischen Lieferanteninvestitionen, um Skaleneffekte zu replizieren. Die integrierte Startverfügbarkeit bleibt ein Engpass für Nachzügler und fördert Partnerschaften mit aufkommenden wiederverwendbaren Raketen, die 1-Tages-Umkehrzyklus versprechen.

Softwaredefinierte Nutzlasten verlagern den Wettbewerbsvorteil hin zu Firmware-Updates und Netzwerkverwaltungsalgorithmen statt zu physischen Neugestaltungen. Startups, die sich auf KI-Analytik an Bord spezialisieren, lizenzieren Edge-Computing-Stacks an Konstellationseigentümer und erschließen Lizenzgebührenströme. Europäische Großunternehmen entwickeln trümmerfreie Busse und elektrische Antriebskits, die auf bevorstehende Entsorgungsmandate ausgerichtet sind, und differenzieren sich durch Nachhaltigkeit. Regierungsverträge schreiben offene Schnittstellen vor, die eine Anbieterbindung verhindern und Multi-Lieferanten-Flotten sowie Sekundärmarkt-Aufarbeitungsunternehmen fördern.

Fusionen und Minderheitsbeteiligungen zielen auf Hersteller optischer Terminals, Lieferanten von Hochraten-Ka-Band-Verstärkern und Anbieter sicherer Authentifizierungschipsätze ab. Portfolios geistigen Eigentums, die sich auf strahlformende anwendungsspezifische integrierte Schaltkreise und dynamische Routing-Software konzentrieren, erzielen Premium-Multiplikatoren. Die Ökosystemfragmentierung verbleibt auf mittlerem Niveau, wobei die fünf größten Betreiber knapp unter 60 % der aktiven Satelliten kontrollieren, was Raum für spezialisierte Anbieter in den Bereichen Erdbeobachtung, Internet der Dinge-Relais und Dienste im Orbit lässt. Diese Dynamiken erhalten eine hohe Innovationsgeschwindigkeit aufrecht und schrecken gleichzeitig monopolistisches Verhalten im LEO-Satellitenmarkt ab.

Marktführer der LEO-Satellitenbranche

Space Exploration Technologies Corp.

Eutelsat S.A.

Planet Labs PBC

Iridium Communications Inc.

Spire Global, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: EchoStar Corporation wählte MDA Space Ltd. als Hauptauftragnehmer für seine neue Satellitenkonstellation für nicht-terrestrische Netzwerke aus. MDA, ein vertrauenswürdiger Partner im schnell wachsenden globalen Raumfahrtsektor, soll eine zentrale Rolle in EchoStars ehrgeizigem Projekt spielen.

- Juni 2025: Die Europäische Weltraumorganisation gab bekannt, dass der Erststart ihrer zwei LEO-PNT-Satelliten für die zweite Hälfte des Dezembers 2025 geplant ist. Der Start wird ein Rocket Lab Electron-Fahrzeug nutzen, das von Neuseeland abheben wird.

- April 2025: SpinLaunch wählte Kongsberg NanoAvionics ('KONGSBERG') als exklusiven Satellitenlieferanten für seine Meridian Space Breitbandkommunikationskonstellation, die in der niedrigen Erdumlaufbahn positioniert ist.

Umfang des globalen LEO-Satellitenmarkt-Berichts

Satellitensysteme in niedrigen Erdumlaufbahnen umfassen Raumfahrzeuge, Trägerraketen, Boden-Gateways, Nutzerterminals und Softwareplattformen, die Breitbandkonnektivität, Erdbeobachtungsbilder, Positionsergänzung, wissenschaftliche Experimente und Dienste im Orbit aus Höhen zwischen 160 km und 2.000 km bereitstellen. Kernaktivitäten umfassen Satellitendesign und -fertigung, Start- und Frühbahnbetrieb, Konstellationsnetzwerkverwaltung, Datenverarbeitung sowie aufkommende Lösungen für Dienste im Orbit, Montage und Trümmervermeidung.

Der LEO-Satellitenmarkt ist nach Anwendung, Satellitenmasse, Endnutzer, Antriebstechnologie und Geografie segmentiert. Nach Anwendung umfasst er Kommunikation, Erdbeobachtung, Navigation, Weltraumwissenschaft und Technologiedemonstration sowie andere aufkommende Verwendungen. Nach Satellitenmasse deckt er Klassen von weniger als 10 kg, 10–100 kg, 100–500 kg, 500–1.000 kg und mehr als 1.000 kg ab. Nach Endnutzer berücksichtigt die Studie kommerzielle, staatliche, militärische und andere institutionelle Kunden. Nach Antriebstechnologie ist er in elektrische, gasbasierte und flüssigkraftstoffbasierte Systeme unterteilt. Geografisch umfasst die Analyse Nordamerika, Asien-Pazifik, Europa und den Rest der Welt. Der Bericht bietet die Marktgröße nach Wert für alle Segmente in Milliarden USD.

| Kommunikation |

| Erdbeobachtung |

| Navigation |

| Weltraumwissenschaft und Technologiedemonstration |

| Sonstige |

| Weniger als 10 kg |

| 10–100 kg |

| 100–500 kg |

| 500–1.000 kg |

| Mehr als 1.000 kg |

| Kommerziell |

| Regierung und Militär |

| Sonstige |

| Elektrisch |

| Gasbasiert |

| Flüssigkraftstoff |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Rest von Asien-Pazifik | |

| Europa | Frankreich |

| Deutschland | |

| Vereinigtes Königreich | |

| Rest von Europa | |

| Rest der Welt | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Rest der Welt |

| Nach Anwendung | Kommunikation | |

| Erdbeobachtung | ||

| Navigation | ||

| Weltraumwissenschaft und Technologiedemonstration | ||

| Sonstige | ||

| Nach Satellitenmasse | Weniger als 10 kg | |

| 10–100 kg | ||

| 100–500 kg | ||

| 500–1.000 kg | ||

| Mehr als 1.000 kg | ||

| Nach Endnutzer | Kommerziell | |

| Regierung und Militär | ||

| Sonstige | ||

| Nach Antriebstechnologie | Elektrisch | |

| Gasbasiert | ||

| Flüssigkraftstoff | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Rest von Asien-Pazifik | ||

| Europa | Frankreich | |

| Deutschland | ||

| Vereinigtes Königreich | ||

| Rest von Europa | ||

| Rest der Welt | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Rest der Welt | ||

Marktdefinition

- Anwendung - Verschiedene Anwendungen oder Zwecke der Satelliten werden in Kommunikation, Erdbeobachtung, Weltraumbeobachtung, Navigation und Sonstige klassifiziert. Die aufgeführten Zwecke sind die vom Satellitenbetreiber selbst gemeldeten.

- Endnutzer - Die primären Nutzer oder Endnutzer des Satelliten werden als zivil (akademisch, Amateur), kommerziell, staatlich (meteorologisch, wissenschaftlich usw.) und militärisch beschrieben. Satelliten können mehrfach genutzt werden, sowohl für kommerzielle als auch für militärische Anwendungen.

- Maximales Startgewicht des Trägerfahrzeugs - Das maximale Startgewicht des Trägerfahrzeugs bezeichnet das maximale Gewicht des Trägerfahrzeugs beim Start, einschließlich des Gewichts von Nutzlast, Ausrüstung und Treibstoff.

- Umlaufbahnklasse - Die Satellitenumlaufbahnen werden in drei breite Klassen unterteilt, nämlich GEO, LEO und MEO. Satelliten in elliptischen Umlaufbahnen haben Apogäen und Perigäen, die sich erheblich voneinander unterscheiden, und Satellitenumlaufbahnen mit einer Exzentrizität von 0,14 und höher werden als elliptisch kategorisiert.

- Antriebstechnologie - In diesem Segment wurden verschiedene Arten von Satellitenantriebssystemen als elektrische, flüssigkraftstoffbasierte und gasbasierte Antriebssysteme klassifiziert.

- Satellitenmasse - In diesem Segment wurden verschiedene Arten von Satellitenantriebssystemen als elektrische, flüssigkraftstoffbasierte und gasbasierte Antriebssysteme klassifiziert.

- Satelliten-Subsystem - Alle Komponenten und Subsysteme, einschließlich Treibstoffe, Busse, Solarmodule und andere Hardware von Satelliten, sind in diesem Segment enthalten.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Lageregelung | Die Ausrichtung des Satelliten relativ zur Erde und zur Sonne. |

| INTELSAT | Die Internationale Fernmeldesatellitenorganisation betreibt ein Netzwerk von Satelliten für die internationale Übertragung. |

| Geostationäre Erdumlaufbahn (GEO) | Geostationäre Satelliten in der Erdumlaufbahn 35.786 km (22.282 Meilen) über dem Äquator in derselben Richtung und mit derselben Geschwindigkeit wie die Erde um ihre Achse rotiert, sodass sie am Himmel fest erscheinen. |

| Niedrige Erdumlaufbahn (LEO) | Satelliten in niedrigen Erdumlaufbahnen kreisen in 160–2.000 km Höhe über der Erde, benötigen etwa 1,5 Stunden für eine vollständige Umlaufbahn und bedecken nur einen Teil der Erdoberfläche. |

| Mittlere Erdumlaufbahn (MEO) | MEO-Satelliten befinden sich oberhalb von LEO- und unterhalb von GEO-Satelliten und bewegen sich typischerweise in einer elliptischen Umlaufbahn über den Nord- und Südpol oder in einer äquatorialen Umlaufbahn. |

| Sehr kleines Apertur-Terminal (VSAT) | Ein sehr kleines Apertur-Terminal ist eine Antenne mit einem Durchmesser von typischerweise weniger als 3 Metern. |

| CubeSat | CubeSat ist eine Klasse von Miniatursatelliten, die auf einem Formfaktor aus 10-cm-Würfeln basiert. CubeSats wiegen nicht mehr als 2 kg pro Einheit und verwenden typischerweise handelsübliche Komponenten für ihre Konstruktion und Elektronik. |

| Kleinsatelliten-Trägerraketen | Eine Kleinsatelliten-Trägerrakete ist eine dreistufige Trägerrakete, die mit drei Feststoffantriebsstufen und einem flüssigkeitsantriebsbasierten Geschwindigkeitskorrekturmodul als Endstufenkonfiguriert ist. |

| Weltraumbergbau | Asteroidenbergbau ist die Hypothese der Gewinnung von Material aus Asteroiden und anderen Asteroiden, einschließlich erdnaher Objekte. |

| Nanosatelliten | Nanosatelliten sind lose definiert als alle Satelliten mit einem Gewicht von weniger als 10 Kilogramm. |

| Automatisches Identifikationssystem (AIS) | Das automatische Identifikationssystem ist ein automatisches Verfolgungssystem, das zur Identifizierung und Ortung von Schiffen durch den Austausch elektronischer Daten mit anderen nahegelegenen Schiffen, AIS-Basisstationen und Satelliten verwendet wird. Satelliten-AIS ist der Begriff, der verwendet wird, wenn ein Satellit zur Erkennung von AIS-Signaturen eingesetzt wird. |

| Wiederverwendbare Trägerraketen | Eine wiederverwendbare Trägerrakete ist eine Trägerrakete, die so konzipiert ist, dass sie im Wesentlichen intakt zur Erde zurückkehrt und daher mehr als einmal gestartet werden kann oder Fahrzeugstufen enthält, die von einem Startbetreiber für die zukünftige Verwendung beim Betrieb einer im Wesentlichen ähnlichen Trägerrakete geborgen werden können. |

| Apogäum | Der Punkt in einer elliptischen Satellitenumlaufbahn, der am weitesten von der Erdoberfläche entfernt ist. Geosynchrone Satelliten, die kreisförmige Umlaufbahnen um die Erde aufrechterhalten, werden zunächst in stark elliptische Umlaufbahnen mit Apogäen von 35.784 km gestartet. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und Prognosejahre wurden in Umsatz- und Volumenwerten bereitgestellt. Für die Umsatz-zu-Volumen-Umrechnung wird der durchschnittliche Verkaufspreis für jedes Land während des gesamten Prognosezeitraums konstant gehalten, und die Inflation ist kein Bestandteil der Preisgestaltung.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen.