Marktgröße und Marktanteil für langkettige Dicarbonsäuren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

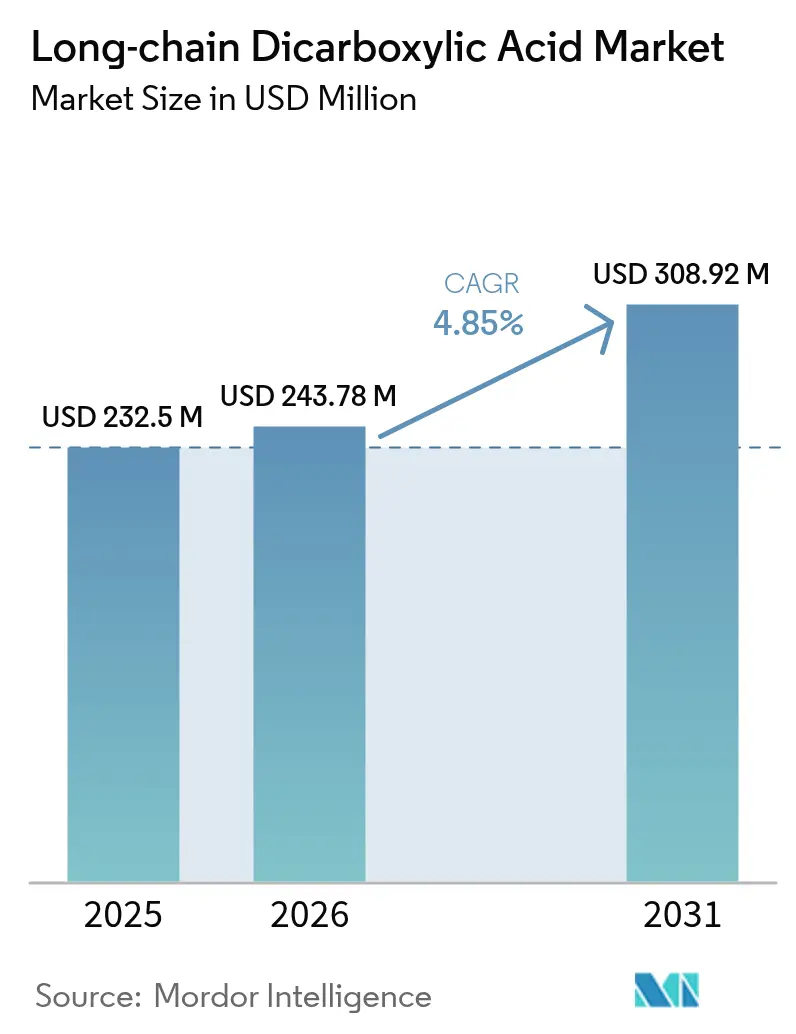

| Marktgröße (2026) | 243.78 Millionen US-Dollar |

| Marktgröße (2031) | 308.92 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.85% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für langkettige Dicarbonsäuren von Mordor Intelligence

Die Marktgröße für langkettige Dicarbonsäuren soll von 232,5 Millionen USD im Jahr 2025 auf 243,78 Millionen USD im Jahr 2026 wachsen und wird voraussichtlich bis 2031 308,92 Millionen USD bei einer CAGR von 4,85 % über den Zeitraum 2026–2031 erreichen. Die starke Nachfrage aus dem Bereich Hochleistungsbeschichtungen, Spezialpolyamide und Polymere in Implantatqualität steigert sowohl das Volumen als auch die Wertschöpfung. Pulverbeschichtete Batteriegehäuse für Elektrofahrzeuge, Hochtemperaturnylons für die Elektromobilität sowie Kapazitätserweiterungen auf Biobasis im Raum Asien-Pazifik sind die wichtigsten Wachstumsmotoren. Erhöhte Qualifizierungshürden in der Luft- und Raumfahrt sowie in medizinischen Anwendungen verleihen etablierten Lieferanten Preissetzungsmacht, während verschärfte Nachhaltigkeitsvorschriften Formulierer in Richtung biobasierter Prozesse drängen, die Treibhausgasemissionen um bis zu 90 % senken können. Die Rohstoffvolatilität, insbesondere bei Tallöl-Ausgangsstoffen, hält den Kostendruck aufrecht und treibt die Diversifizierung biobasierter Lieferketten voran.

Wichtigste Erkenntnisse des Berichts

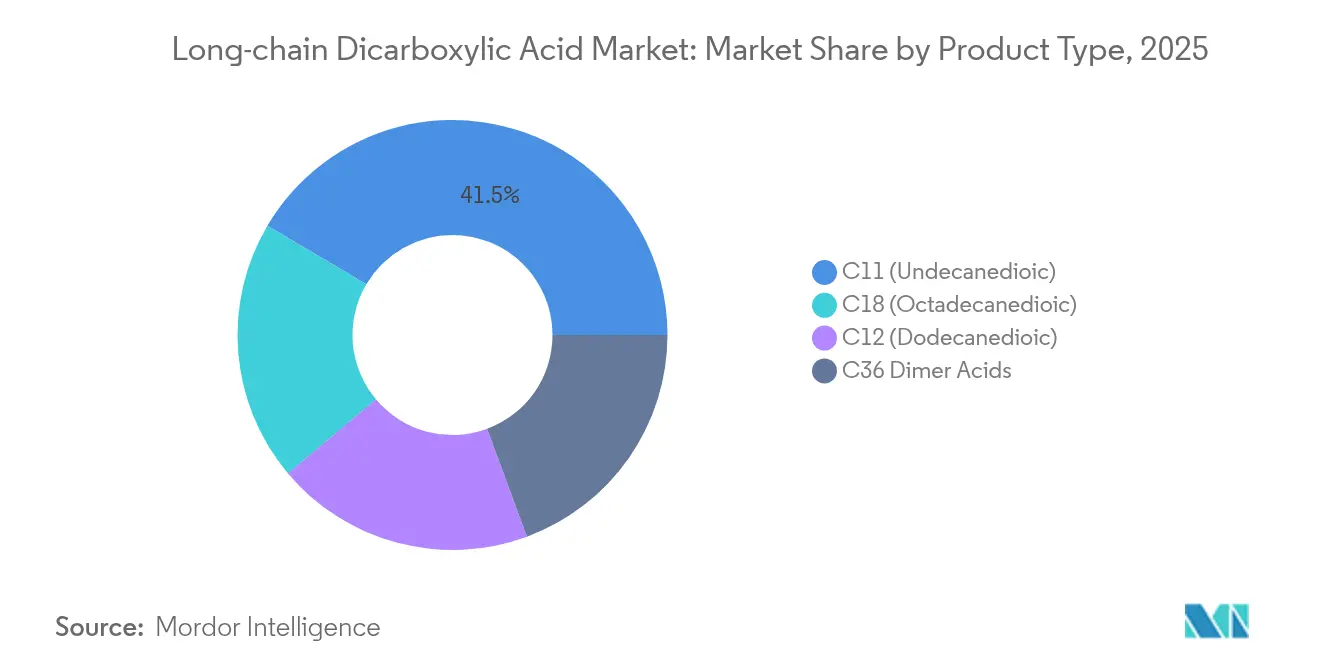

- Nach Produkttyp dominierte C11 (Undecandisäure) im Jahr 2025 mit dem größten Anteil von 41,51 % im Markt für langkettige Dicarbonsäuren. Allerdings wird C18 (Octadecandisäure) voraussichtlich mit der schnellsten CAGR von 5,22 % bis 2031 expandieren.

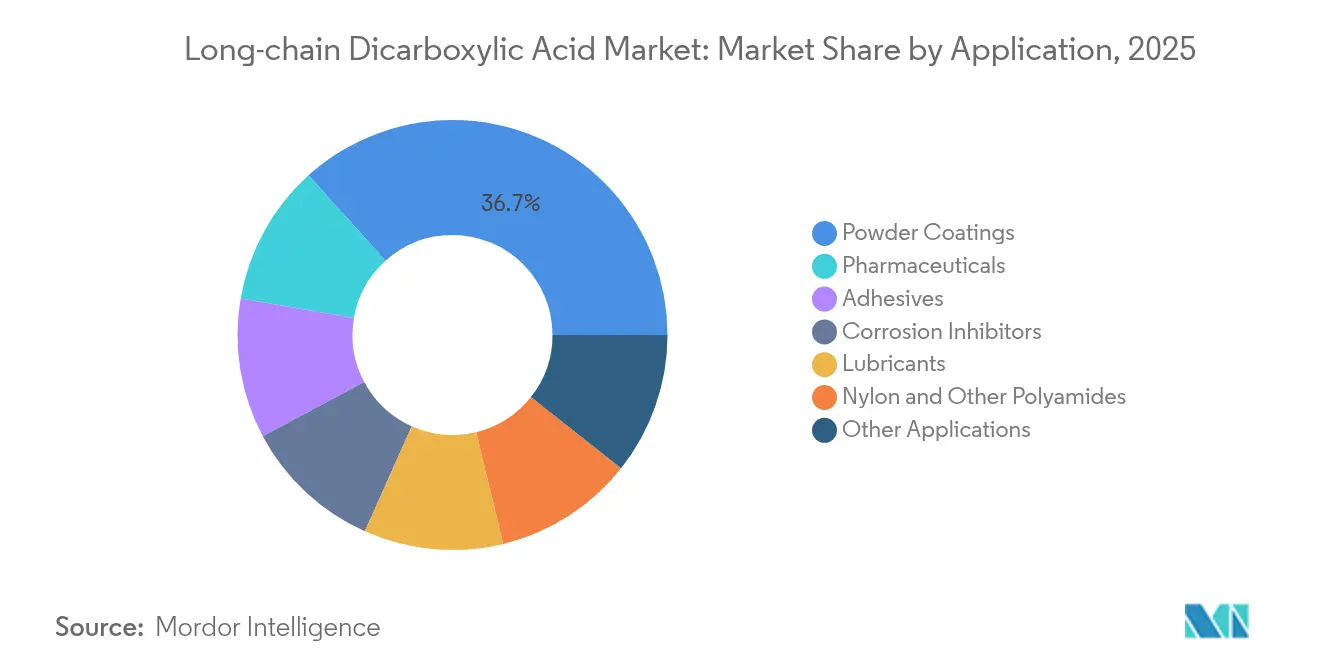

- Nach Anwendung entfiel auf Pulverbeschichtungen der größte Anteil von 36,68 % am Umsatz im Markt für langkettige Dicarbonsäuren. Die Anwendung in der Pharmaindustrie soll jedoch bis 2031 mit der schnellsten CAGR von 5,63 % wachsen.

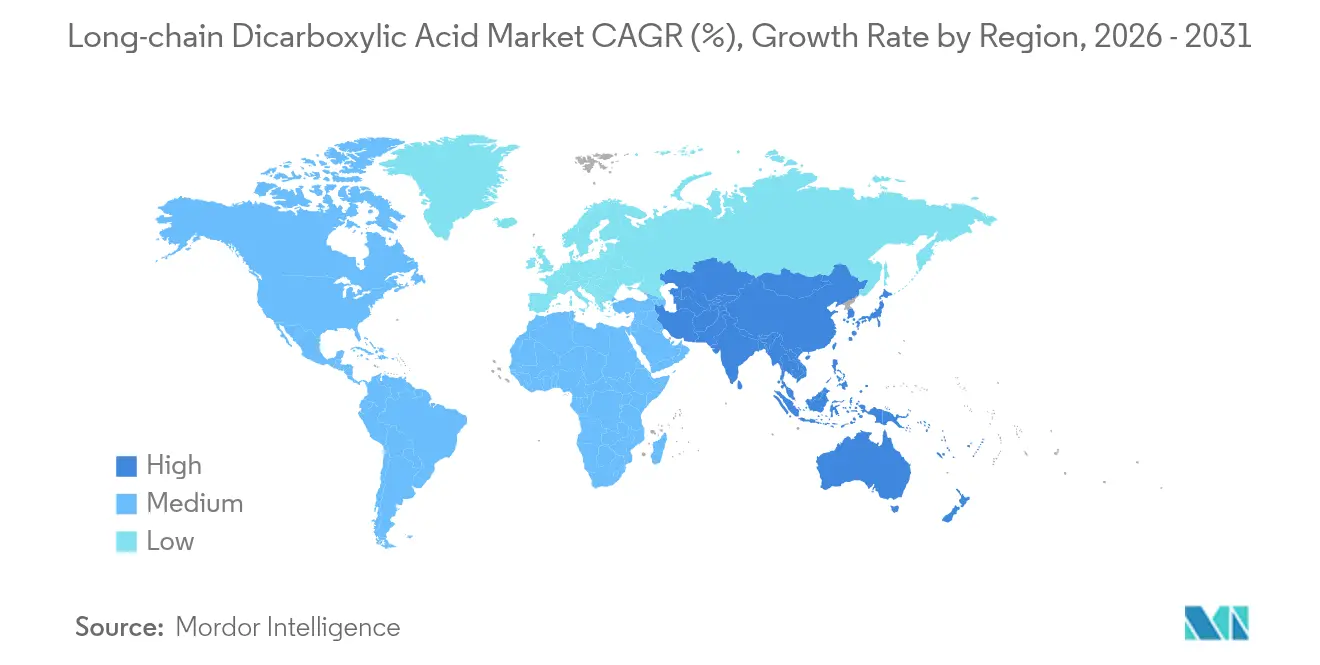

- Nach Geografie trug Asien-Pazifik im Jahr 2025 einen Umsatzanteil von 43,98 % bei und wächst bis 2031 mit einer CAGR von 6,05 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für langkettige Dicarbonsäuren

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum bei Pulverbeschichtungen für Batteriegehäuse von Elektrofahrzeugen | +1.2% | Global, mit Schwerpunkt in China, Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Hochtemperaturnylon in der Elektromobilität | +0.9% | Kernbereich Asien-Pazifik, Übertragungseffekte auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmender Einsatz korrosionsbeständiger Polyamide in der Luft- und Raumfahrt | +0.7% | Nordamerika und Europa, aufkommend in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Kapazitätserweiterungen für Spezialpolyamide in Asien-Pazifik | +0.8% | Kernbereich Asien-Pazifik, globale Auswirkungen auf das Angebot | Kurzfristig (≤ 2 Jahre) |

| Nischennachfrage aus der Medizin nach Implantaten auf LCDA-Basis | +0.5% | Global, angeführt von Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum bei Pulverbeschichtungen für Batteriegehäuse von Elektrofahrzeugen

Sicherheitskritische Batteriegehäuse für Elektrofahrzeuge werden zunehmend mit Pulverbeschichtungen spezifiziert, die mit langkettigen Dicarbonsäuren formuliert sind und dielektrische Festigkeit, Korrosionsbeständigkeit sowie Thermowechselbeständigkeit bieten. AkzoNobel führte 2024 eine Einzel-Sprühbeschichtungslinie ein, die den Batterieisolierungsnormen des Importer Exporter Code (IEC) entspricht und gleichzeitig die Prozessschritte reduziert [1]AKZONOBEL Staff, "Batteriesichere Pulverbeschichtungen für Elektrofahrzeugplattformen," AkzoNobel, akzonobel.com. Automobilhersteller behandeln die Beschichtungsleistung nun als funktionalen Bestandteil der Batteriesicherheit, was die Premium-Nachfrage nach C11-reichen Vernetzungsmitteln stärkt. Der adressierbare Markt weitet sich aus, da Nutzfahrzeugflotten die Elektrifizierung vorantreiben und stationäre Energiespeichersysteme robuste Gehäuse benötigen. Die regulatorische Verschärfung in China, den Vereinigten Staaten und der Europäischen Union hinsichtlich des Brandrisikos bei Batterien untermauert diesen Treiber zusätzlich.

Nachfrage nach Hochtemperaturnylon in der Elektromobilität

Motorgehäuse, Wechselrichterverbinder und Schnellladekomponenten in elektrifizierten Antriebssträngen arbeiten bei über 200 °C und überschreiten damit die thermischen Grenzen herkömmlicher Polyamide. Langkettige Dicarbonsäuren verleihen molekulare Flexibilität, sodass Nylon 6T und 9T bei einem Dauerbetrieb von 230 °C mechanische Integrität bewahren. BASFs Ultramid ENDURE-Plattform veranschaulicht die kommerzielle Zugkraft solcher Harze, die Gewichtseinsparungen mit chemischer Beständigkeit gegenüber Glykol-Kühlmitteln verbinden. Der breitere Ausbau der Ladeinfrastruktur treibt die Nachfrage in netzgekoppelte Gehäuse und Wärmemanagementsysteme und sorgt für ein zweistelliges Volumenwachstum bei Laurindisäure (LCDA)-modifizierten Polyamiden.

Zunehmender Einsatz korrosionsbeständiger Polyamide in der Luft- und Raumfahrt

Verbundwerkstoffe für Flugzeugrahmen und Kabinenverkleidungspaneele ersetzen zunehmend Metallbaugruppen durch flamm-, rauch- und toxizitätskonforme Polyamide, die aus langkettigen Dicarbonsäuren gewonnen werden. Qualifizierungszyklen von 2–4 Jahren erzeugen hohe Wechselkosten, sodass Lieferanten, die die Tests der Federal Aviation Administration (FAA) und der Europäischen Agentur für Flugsicherheit (EASA) bestehen, jahrzehntelange Umsatzströme sichern. Die Werkstoffe bieten Gewichtsreduzierungen und Beständigkeit gegenüber Hydraulikflüssigkeiten bei gleichzeitiger Festigkeitserhaltung nach Salzsprühbelastung. Neu entwickelte FST (Flamme, Rauch und Toxizität)-bewertete Sorten erweitern den adressierbaren Einsatzbereich in Sitzstrukturen und Galleyfittings und vergrößern den luft- und raumfahrtbedingten Nachfragesog über den Prognosezeitraum hinaus.

Kapazitätserweiterungen für Spezialpolyamide in Asien-Pazifik

Die Investition von Cathay Industrial Biotech in Höhe von 500 Millionen USD am Standort Wusu verdoppelt die regionale LCDA-Produktionskapazität, um die steigende Inlands- und Exportnachfrage zu decken. Chinas Fünfjahresplan befürwortet die biogene chemische Selbstversorgung und beschleunigt zusätzliche Projekte in Jiangsu und Shandong. Das kurzfristige Kapazitätswachstum beseitigt Angebotsengpässe bei Nyloncompounds und Pulverbeschichtungen und ermöglicht es Formulierern, neue Anwendungen ohne Rationierungsbeschränkungen zu entwickeln. Dennoch stimulieren Kundenbedenken hinsichtlich einer Abhängigkeit von einem einzigen Land das Interesse an alternativen Produktionsstandorten in Indien und Südostasien.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Tallöl-Versorgung belastet die Kostenbasis | -0.8% | Global, insbesondere Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Langsame Qualifizierungszyklen in der Luft- und Raumfahrt sowie in der Medizin | -0.6% | Vornehmlich Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Begrenzte globale Produktionskapazitätskonzentration | -0.4% | Global, mit gravierenden Auswirkungen in Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Tallöl-Versorgung belastet die Kostenbasis

Die Volatilität des Tallölangebots erzeugt erheblichen Kostendruck für Hersteller langkettiger Dicarbonsäuren, da dieses Nebenprodukt der Kraftzellstoffproduktion ein primärer Ausgangsstoff für biobasierte Produktionsrouten ist. Die weltweite Produktion von Tallöl beläuft sich auf ca. 1,2 Millionen Tonnen jährlich, wobei Angebotsschwankungen unmittelbar mit der Dynamik der Papierindustrie und den Nachfragezyklen von Forstprodukten zusammenhängen. Lieferkettenunterbrechungen im Forstsektor, insbesondere in Nordamerika und Skandinavien, haben Kaskadeneffekte auf die Verfügbarkeit und Preisgestaltung von Tallölfettsäuren und wirken sich direkt auf die Produktionskosten nachgelagerter Dicarbonsäuren aus. Diese Einschränkung wird ausgeprägter, wenn Hersteller auf biobasierte Ausgangsstoffe umstellen, um Nachhaltigkeitsanforderungen zu erfüllen, was zu einem verstärkten Wettbewerb um begrenzte Tallölmengen führt. Die Herausforderung verschärft sich in Zeiten rückläufiger Papierproduktion, wenn die Tallölerzeugung sinkt, während die Nachfrage nach biobasierten Chemikalien weiter wächst.

Langsame Qualifizierungszyklen in der Luft- und Raumfahrt sowie in der Medizin

Verlängerte Qualifizierungszeiträume in der Luft- und Raumfahrt sowie in medizinischen Anwendungen schaffen Markteintrittsbarrieren, die eine schnelle Einführung neuer Formulierungen langkettiger Dicarbonsäuren hemmen. Qualifizierungsprozesse für Luft- und Raumfahrtmaterialien erfordern in der Regel 2–4 Jahre an Tests und Dokumentation, einschließlich umfangreicher Umweltaussetzungsprüfungen und Validierungen mechanischer Eigenschaften unter verschiedenen Bedingungen der NASA. Medizinproduktenanwendungen unterliegen ähnlichen Einschränkungen: Biokompatibilitätstests und behördliche Genehmigungsverfahren verlängern die Entwicklungszeiträume und erhöhen die Markteintrittskosten. Diese Qualifizierungsanforderungen schaffen eine doppelte Einschränkung: Sie begrenzen die Geschwindigkeit, mit der innovative Formulierungen auf den Markt gelangen können, und errichten gleichzeitig Barrieren für neue Lieferanten, die Geschäftsbeziehungen mit Kunden in der Luft- und Raumfahrt sowie im Medizinsektor aufbauen wollen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz von C11 treibt Vernetzungsinnovationen voran

C11-Säure entfiel 2025 auf 41,51 % des Marktes für langkettige Dicarbonsäuren und festigt ihren Status als bevorzugtes Vernetzungsmittel für Pulverbeschichtungen und reaktive Klebstoffe. Diese Kettenlänge liefert optimale Schmelzviskosität und Vernetzungsdichte, was in harten, aber flexiblen Filmen für Batteriegehäuse von Elektrofahrzeugen resultiert. Die Marktgröße für langkettige Dicarbonsäuren im Bereich C11-Anwendungen wird stetig wachsen, da Automobilhersteller ihre Elektrofahrzeug (EV)-Portfolios erweitern und industrielle Erstausrüster (OEMs) Lösungsmittelbasierte Lacke abschaffen. C18-Säure, obwohl 2025 nur 19,62 % des Volumens ausmachend, verzeichnet mit einer CAGR von 5,22 % die stärksten Zuwächse aufgrund ihrer Rolle in Hochtemperaturpolyamidfasern, die für Kabelbäume in der Elektromobilität und Luft- und Raumfahrt eingesetzt werden.

Die Biofermentationstechnologie verschiebt das Wettbewerbsfeld: Cathay Industrial Biotech und mehrere chinesische Start-ups betreiben proprietäre Hefestämme, die C11- und C12-Dicarbonsäuren bei einem um 30 % niedrigeren spezifischen Energieeinsatz erzeugen und damit Verträge mit Beschichtungskonzernen und Compoundeuren sichern. Westliche Hersteller reagieren mit der Verbesserung petrochemischer Oxidationswege und suchen Lizenzvereinbarungen für fermentatives Know-how. Die Tiefe des geistigen Eigentums und eine gleichbleibend hohe Produktreinheit bleiben entscheidende Wettbewerbshebel im gesamten Produktspektrum.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Pharmazeutika beschleunigen sich trotz der führenden Stellung von Pulverbeschichtungen

Pulverbeschichtungsformulierungen verbrauchten 2025 36,68 % der Volumina und bestätigten damit die dominierende Stellung dieser Anwendung im Markt für langkettige Dicarbonsäuren. Die starke Nachfrage aus der elektrifizierten Mobilität, der Gebäudeverkleidung und allgemeinen Industriekomponenten stützt ein mittleres einstelliges Wachstum, auch wenn Formulierer eine höhere Funktionalität pro Kilogramm erzielen. Pharmazeutische Anwendungen machten 2025 nur 10,60 % des Volumens aus, verzeichneten aber die führende CAGR von 5,63 % und nutzten dabei LCDA-basierte Polyester, die ohne saure Nebenprodukte biologisch abbaubar sind – ein Schlüsselmerkmal für resorbierbare Nähte und medikamentenfreisetzende Stents. Mit wachsender klinischer Evidenz wird sich der Marktanteil langkettiger Dicarbonsäuren im pharmazeutischen Bereich bis 2031 verdoppeln.

Nylon- und andere Polyamidanwendungen bleiben der zweitgrößte Anwendungsbereich, gestützt durch Leichtbauvorschriften in der Automobilindustrie und den Übergang zu Metallersatz in elektrischen Steckverbindern. Klebstoffe und Schmierstoffe kombinieren Nischentechnikanforderungen – chemische Beständigkeit, Hochtemperaturstabilität und Hydrophobie –, die LCDA-Chemien auf einzigartige Weise erfüllen. Die Nachfrage nach Korrosionsinhibitoren gewinnt Dynamik bei Fundamenten von Offshore-Windkraftanlagen und im Seeverkehr, wo veraltete Chromatsysteme regulatorisch auslaufen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik erzielte 2025 43,98 % des weltweiten Umsatzes und verzeichnet bis 2031 die schnellste regionale CAGR von 6,05 %. Die Region beherbergt integrierte Wertschöpfungsketten von Tallölderivaten bis hin zur Montage von Elektrofahrzeugen und Smartphones und gewährleistet so eine werksinterne Nachfrage nach C11-C18-Dicarbonsäuren. Die Verdoppelung der Produktionskapazität von Cathay Industrial Biotech am Standort Wusu mit einer Investition von 500 Millionen USD ist beispielhaft für staatlich geförderte Kapazitätsausweitungen, die die Versorgungssicherheit für nachgelagerte Nutzer absichern. Indien und Vietnam errichten Fermentationszentren im Verbund mit Zucker-Ethanol-Korridoren und verbreitern die regionale Diversifizierung über China hinaus.

Nordamerika ist ein innovationsgetriebenes Zentrum, in dem Erstausrüster aus Luft- und Raumfahrt und Medizin LCDA-basierte Materialien unter strengen Leistungsprotokollen einsetzen. INVISTA nimmt Hexamethylendiamin-Anlagen mit einem Upgrade in Höhe von 23 Millionen CAD wieder in Betrieb, um die Rückwärtsintegration in Hochtemperaturnylon-Franchises sicherzustellen. Der Zuschuss von Eastman Chemical Company in Höhe von 375 Millionen USD vom Energieministerium für eine zweite Methanolysefabrik veranschaulicht staatliche Anreize für Kreislaufwirtschaftsziele. Solche Maßnahmen stärken die inländische Versorgungsresilienz angesichts eines wachsenden politischen Schwerpunkts auf strategischen Materialien.

Europa kämpft mit der durch die Energiepreisinfiation bedingten Margenverengung bei oxidationsbasierten LCDA-Routen, doch die regulatorische Führungsrolle in Sachen Nachhaltigkeit begünstigt biobasierte Importe und lokale Biotechnologiekooperationen. Die Partnerschaft von Croda International mit Universitäten des Vereinigten Königreichs zielt darauf ab, biologisch abbaubare Polymerplattformen zu erschließen, die Undecandisäure für Haushalts- und Pflanzenschutzformulierungen einbetten. Der Biotechnologie-Fahrplan der Europäischen Kommission zielt auf höherwertige Nischen ab und fördert die Unternehmensausrichtung hin zu Spezial-LCDA-Derivaten. Schwellenmärkte in Südamerika sowie im Nahen Osten und Afrika bauen ihre Nachfrage ausgehend von einer niedrigen Basis auf, konzentriert auf Schmierstoffe für Bergbauflotten und Korrosionsinhibitoren für den Infrastrukturausbau.

Wettbewerbslandschaft

Der Markt für langkettige Dicarbonsäuren ist mäßig konsolidiert, mit bedeutenden Akteuren wie Cathay Biotech Inc., INVISTA, dsm-firmenich, Zibo Guangtong Chemical Co., Ltd. und Henan Junheng Industrial Group Biotechnology Co., Ltd. INVISTA und Eastman Chemical Company verfügen über gefestigte Positionen bei Nylonzwischenprodukten und nutzen integrierte Monomerstoffströme sowie multiregionale Produktionsnetzwerke. Cathay Biotech Inc. besitzt kosteneffiziente Fermentationsverfahren und liefert C11-Dicarbonsäure in Standardqualität, während es gleichzeitig die C12-Produktion mit einem Treibhausgasvorteil vorantreibt. Investitionsmuster zeigen einen Schwenk in Richtung Nachhaltigkeit: Eastmans kreislaufchemisches Programm in Höhe von 2,25 Milliarden USD und Hyosungs 1-Milliarden-USD-Werk in Vietnam unterstreichen die Kapitalumschichtung hin zu kohlenstoffarmen Zwischenprodukten. Qualifizierungsgräben in der Luft- und Raumfahrt sowie im Medizinsektor schaffen dauerhafte Umsatzströme für etablierte Anbieter, doch hohe Markteintrittskosten erschweren die Diversifizierung und halten die gesamte Marktkonzentration auf einem moderaten Niveau.

Marktführer der Branche für langkettige Dicarbonsäuren

Cathay Biotech Inc.

INVISTA

Henan Junheng Industrial Group Biotechnology Co., Ltd.

Zibo Guangtong Chemical Co., Ltd.

dsm-firmenich

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2024: Hyosung gab eine Investition von 1 Milliarde USD in eine Fermentationsanlage in Vietnam bekannt, die bis 2026 jährlich 50.000 Tonnen biobasierte Produkte produzieren soll. Die Investition steht im Einklang mit dem wachsenden Fokus Asien-Pazifiks auf biobasierte Chemieproduktion und möglichen Synergien mit langkettigen Dicarbonsäuren.

- März 2024: Eastman Chemical Company erhielt einen Zuschuss in Höhe von 375 Millionen USD vom Energieministerium (Department of Energy) zum Bau einer zweiten Methanolysefabrik in Longview, Texas. Das Vorhaben zielt darauf ab, molekulares Recycling und nachhaltige Chemieproduktion für langkettige Dicarbonsäuren in Recyclingpolymeranwendungen auszubauen.

Globaler Berichtsumfang des Marktes für langkettige Dicarbonsäuren

Der Umfang des Marktberichts für langkettige Dicarbonsäuren umfasst:

| C11 (Undecandisäure) |

| C12 (Dodecandisäure) |

| C18 (Octadecandisäure) |

| C36 Dimersäuren |

| Pulverbeschichtungen |

| Nylon und andere Polyamide |

| Klebstoffe |

| Schmierstoffe |

| Pharmazeutika |

| Korrosionsinhibitoren |

| Sonstige Anwendungen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp (Kettenlänge) | C11 (Undecandisäure) | |

| C12 (Dodecandisäure) | ||

| C18 (Octadecandisäure) | ||

| C36 Dimersäuren | ||

| Nach Anwendung | Pulverbeschichtungen | |

| Nylon und andere Polyamide | ||

| Klebstoffe | ||

| Schmierstoffe | ||

| Pharmazeutika | ||

| Korrosionsinhibitoren | ||

| Sonstige Anwendungen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete wichtige Fragen

Welche prognostizierte Größe wird der Markt für langkettige Dicarbonsäuren bis 2031 erreichen?

Die Größe des Marktes für langkettige Dicarbonsäuren wird voraussichtlich bis 2031 308,92 Millionen USD erreichen, angetrieben von einer CAGR von 4,85 %.

Welche Region führt bei Nachfrage und Wachstum für langkettige Dicarbonsäuren?

Asien-Pazifik hält 43,98 % des Umsatzes im Jahr 2025 und expandiert am schnellsten mit einer CAGR von 6,05 %, begünstigt durch umfangreiche Kapazitätsausweitungen auf Biobasis.

Warum sind langkettige Dicarbonsäuren für Batteriegehäuse von Elektrofahrzeugen unverzichtbar?

Sie ermöglichen Pulverbeschichtungsformulierungen mit hoher dielektrischer Festigkeit und Korrosionsbeständigkeit, was die Batteriesicherheit und Langlebigkeit verbessert.

Welcher Produkttyp dominiert den Markt heute?

C11 (Undecandisäure) hält einen Marktanteil von 41,51 % aufgrund seiner optimalen Vernetzungsleistung in Beschichtungen und Klebstoffen.

Was ist die größte Wachstumsbremse im Markt?

Die volatile Tallöl-Ausgangsstoffversorgung erhöht die Produktionskosten und zieht die prognostizierte CAGR um 0,8 Prozentpunkte nach unten.

Seite zuletzt aktualisiert am: