Marktgröße und Marktanteil für lokale Anästhetika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

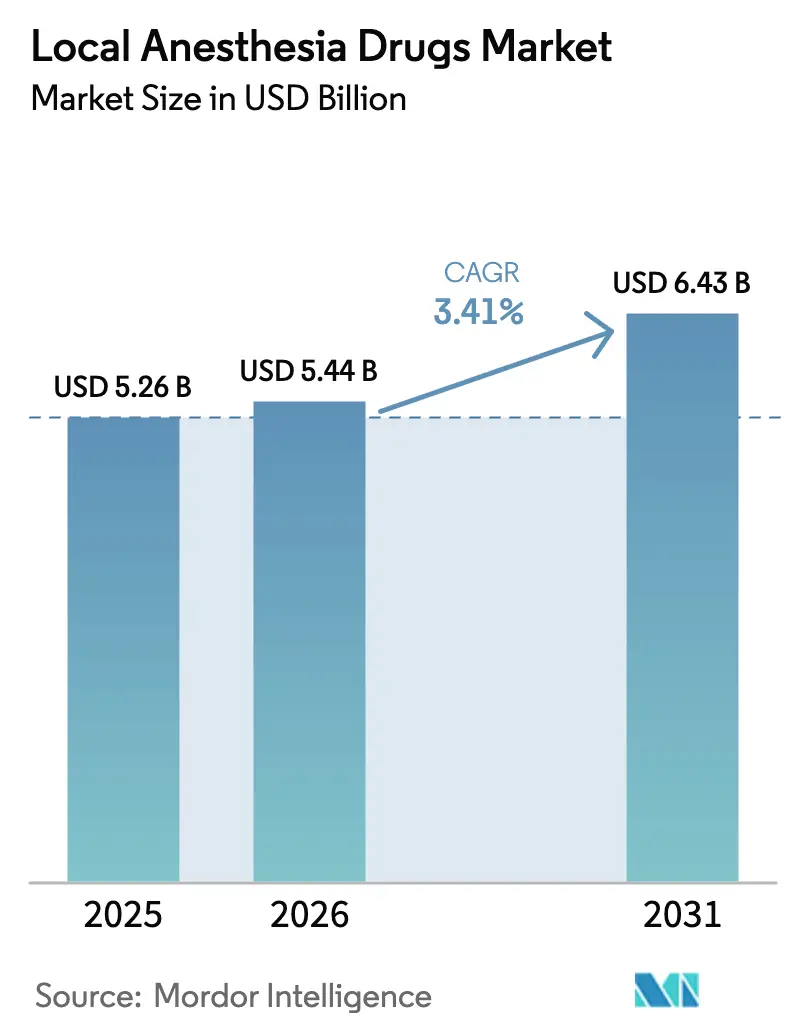

| Marktgröße (2026) | 5.44 Milliarden US-Dollar |

| Marktgröße (2031) | 6.43 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.41% CAGR |

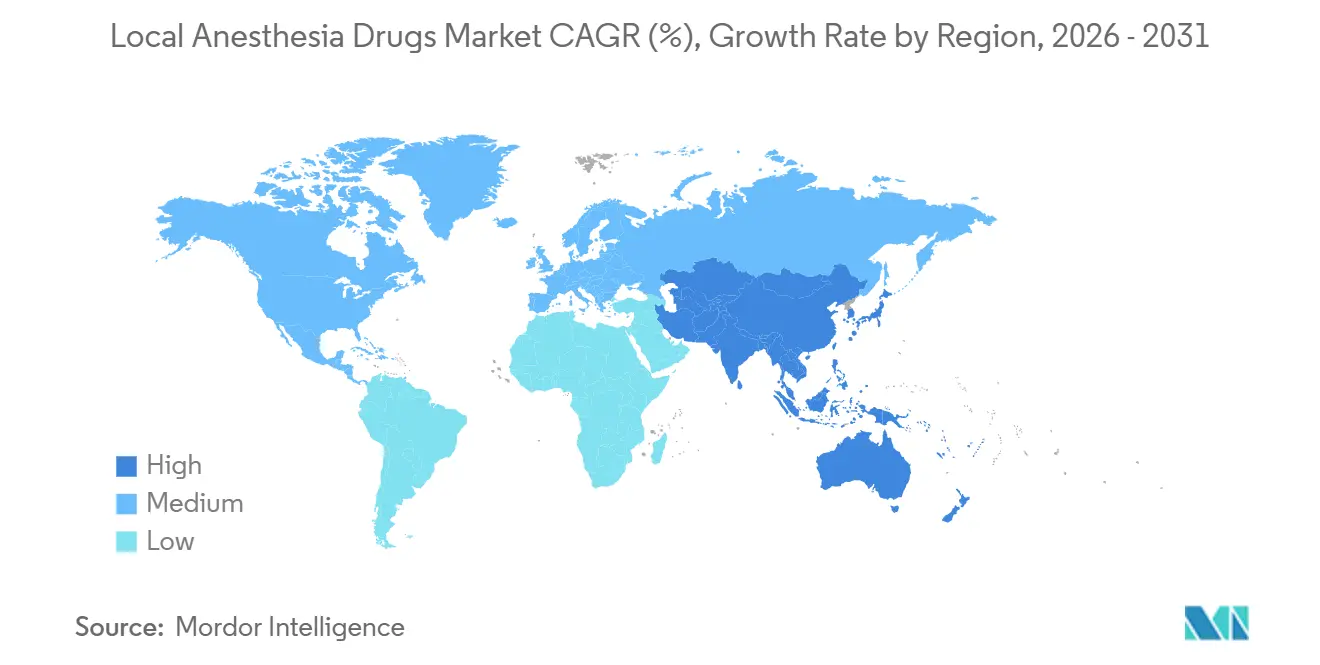

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für lokale Anästhetika von Mordor Intelligence

Die Marktgröße für lokale Anästhetika wurde im Jahr 2025 auf USD 5,26 Milliarden geschätzt und soll von USD 5,44 Milliarden im Jahr 2026 auf USD 6,43 Milliarden bis 2031 wachsen, bei einer CAGR von 3,41 % während des Prognosezeitraums (2026–2031). Die Nachfrage wird durch Erstattungsreformen gestärkt, die nicht-opioidbasierte Analgesie belohnen, durch ultraschallgeführte Regionalblockaden, die die Dosierung pro Eingriff optimieren, sowie durch langwirksame liposomale Plattformen, die mehrdosige Behandlungsverläufe auf eine einzige Injektion reduzieren. Separate Erstattungswege für nicht-opioidbasierte Schmerzbehandlung im Rahmen des NOPAIN-Gesetzes von 2025 haben Arzneimittellisten zugunsten lokaler Optionen verschoben, während eine stetige Reihe polymerbasierter Markteinführungen wettbewerbsfähige Alternativen zu Opioiden im ambulanten Bereich bietet. Injizierbare Darreichungsformen bleiben dominant; topische Cremes und Pflaster, angetrieben durch die Nutzung in der häuslichen Pflege, expandieren jedoch schneller als der Gesamtmarkt. Die klinische Präferenz für Ropivacain bei geburtshilflichen und pädiatrischen Nervenblockaden, kombiniert mit Dual-Sourcing-Strategien der Krankenhäuser zur Absicherung gegen Engpässe bei sterilen Injektionslösungen, verändert die Lieferantendynamik. Generische Zulassungen für komplexes liposomales Bupivacain und gebrauchsfertiges Ropivacain haben den Preisdruck erhöht, aber auch Technologien mit verlängerter Freisetzung validiert und eine breitere Aufnahme in Arzneimittellisten gefördert.

Wichtigste Erkenntnisse des Berichts

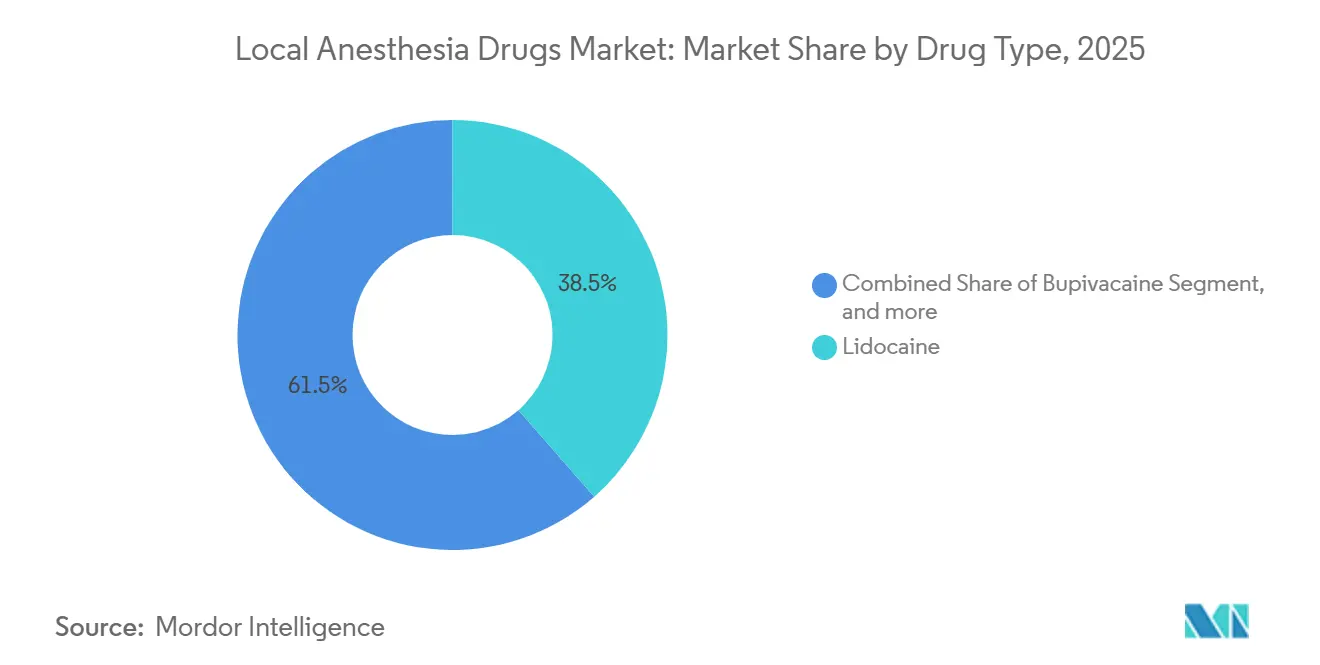

- Nach Arzneimitteltyp entfiel auf Lidocain im Jahr 2025 ein Umsatzanteil von 38,54 %, während Ropivacain bis 2031 eine CAGR von 5,67 % verzeichnen soll – die höchste innerhalb dieser Klasse.

- Nach Verabreichungsform hielten injizierbare Darreichungsformen im Jahr 2025 einen Marktanteil von 71,43 % am Markt für lokale Anästhetika, während Oberflächenanästhetika bis 2031 mit einer CAGR von 5,87 % expandieren sollen.

- Nach Anwendung trug die chirurgische Anästhesie im Jahr 2025 55,67 % zum Umsatz bei, wobei die Dentalanästhesie mit einer CAGR von 6,87 % bis 2031 das schnellste Wachstum verzeichnen soll.

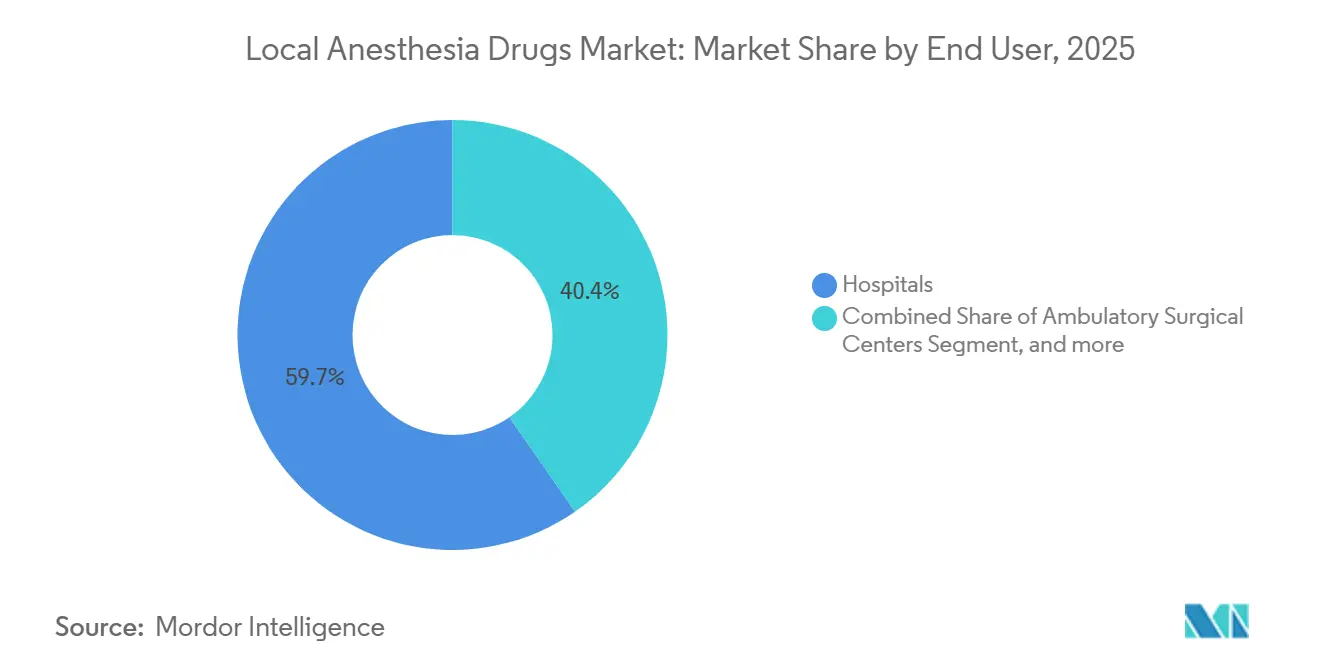

- Nach Endverbraucher generierten Krankenhäuser im Jahr 2025 59,65 % der Nachfrage; ambulante chirurgische Zentren sollen jedoch im Prognosezeitraum mit einer CAGR von 6,32 % wachsen.

- Nach Vertriebskanal entfielen im Jahr 2025 58,54 % des Umsatzes auf direkte institutionelle Ausschreibungen, während Online-Apotheken von 2026 bis 2031 eine CAGR von 6,54 % erzielen sollen.

- Nach Geografie entfielen im Jahr 2025 42,56 % des Umsatzes auf Nordamerika, während die Region Asien-Pazifik von 2026 bis 2031 eine CAGR von 4,56 % erzielen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für lokale Anästhetika

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigendes globales Volumen chirurgischer Eingriffe | +0.9% | Global, angeführt von Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zunehmende Zulassungen neuartiger Formulierungen | +0.7% | Nordamerika und Europa mit Ausstrahlungseffekten auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Einsatz in ambulanten Operationen und Tageskliniken | +0.8% | Nordamerika, Europa, städtisches Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Ultraschallgeführte Regionalblockaden | +0.6% | Nordamerika, Europa, ausgewählte Zentren in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Langwirksame liposomale und polymerbasierte Matrices | +0.5% | Nordamerika, Westeuropa | Langfristig (≥ 4 Jahre) |

| Wachsender Dentalmedizintourismus | +0.3% | Asien-Pazifik, Lateinamerika, Naher Osten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigendes globales Volumen chirurgischer Eingriffe

Elektive Rückstände in OECD-Volkswirtschaften sollen bis Ende 2025 abgebaut sein, und Hüft- und Kniegelenkersatzoperationen steigen weiterhin um 4–5 % pro Jahr – beides starke Nutzer peripherer Nervenblockaden, die das Wachstum des Marktes für lokale Anästhetika antreiben[1]Organisation für wirtschaftliche Zusammenarbeit und Entwicklung, "Gesundheit auf einen Blick 2024," oecd.org. Chinas Ziel von 7,5 Krankenhausbetten pro 1.000 Einwohner bis 2025 und Indiens Ayushman-Bharat-Upgrades steigern den Verbrauch von Amidanästhetika für Infiltrations- und neuraxiale Techniken. Medicare-Begünstigte unterzogen sich im Jahr 2023 222,1 ambulanten chirurgischen Eingriffen pro 1.000 Versicherte, was die Verlagerung von Zwischenfällen auf Einrichtungen unterstreicht, die auf Regionalblockaden angewiesen sind. Protokolle zur verbesserten Genesung nach Operationen der Weltbank standardisieren Einzelschussblockaden bei kolorektalen und orthopädischen Eingriffen und sichern eine vorhersehbare Arzneimittelnachfrage. Insgesamt tragen diese Volumenzuwächse zu einem messbaren Anstieg der CAGR des Marktes für lokale Anästhetika bei.

Zunehmende Zulassungen und Markteinführungen neuartiger lokaler Anästhetika

Die US-Zulassung von ZYNRELEF im Jahr 2024, einem Bupivacain-Meloxicam-Polymer, ermöglicht eine 72-stündige Schmerzkontrolle und konkurriert direkt mit Opioid-Tabletten[2]US-amerikanische Behörde für Lebens- und Arzneimittel, "NDA-Zulassungsschreiben für ZYNRELEF," fda.gov. Jiangsu Hengrui erhielt im Juli 2024 die Genehmigung für sein generisches liposomales Bupivacain, was einen Engpass bei einem einzigen Lieferanten beseitigte und Biosimilar-Wege für komplexe Injektionslösungen validierte. Baxters gebrauchsfertiges Ropivacain eliminiert die Notwendigkeit der Zubereitung vor Ort – ein Vorteil, den Krankenhäuser schätzen, die mit Kontaminationswarnungen konfrontiert sind. Pacira BioSciences reagierte im Dezember 2024 mit neuen Verfahrenspatenten für EXPAREL, verlängerte die Exklusivität und veranlasste Wettbewerber, alternative Trägerstoffe zu suchen. Beschleunigte Entwicklungspipelines verkürzen die Einführungsverzögerungen und erhöhen die Produkterneuerungsraten im gesamten Markt für lokale Anästhetika.

Wachsende Nutzung in ambulanten Operationen und Tageskliniken

Die Zahlungsparität im Rahmen des NOPAIN-Gesetzes von 2025 beseitigt finanzielle Nachteile für nicht-opioidbasierte Analgetika in ambulanten chirurgischen Zentren und ambulanten Krankenhausabteilungen und erhöht die Bestellung langwirksamer lokaler Anästhetika in Arzneimittellisten. MedPAC-Daten zeigen, dass die Raten ambulanter chirurgischer Zentren im Jahr 2024 schneller stiegen als die Raten ambulanter Krankenhausabteilungen, was die Verlagerung orthopädischer und ophthalmologischer Eingriffe begünstigt, bei denen Nervenblockaden gegenüber der Allgemeinanästhesie bevorzugt werden. Aktualisierte Leitlinien der Amerikanischen Gesellschaft für Anästhesiologie empfehlen schnell wirkendes Chloroprocain für Kaiserschnittentbindungen in ressourcenarmen Einrichtungen und erweitern die ländliche Nachfrage. Zahnärztliche Dienstleistungsorganisationen nutzen Mengenverträge für Articain- und Lidocain-Karpulen und standardisieren Verwendungsmuster in über 15 % der US-amerikanischen Praxen. Zusammen vertiefen diese Verschiebungen die Durchdringung des Marktes für lokale Anästhetika in der ambulanten Versorgung.

Verlagerung hin zur ultraschallgeführten Regionalanästhesie

Die Visualisierung reduziert das Risiko systemischer Toxizität und verbessert den Blockerfolg, was Investitionen in tragbare Ultraschallsysteme und Schulungen fördert. Die Praxisempfehlung der Amerikanischen Gesellschaft für Regionalanästhesie und Schmerzmedizin schreibt Lipid-Emulsions-Rettungssets vor, was die Vorbereitungskosten der Krankenhäuser erhöht, aber Kliniker beruhigt. Ropivacain-basierte Transversus-abdominis-Plane-Blockaden senken den postoperativen Opioidverbrauch um bis zu 40 % und stehen im Einklang mit den bundesstaatlichen Zielen zur Opioidreduzierung. B. Brauns Nordamerikaausbau im Wert von USD 1 Milliarde unterstreicht das Vertrauen in die wachsende Nachfrage nach Nadeln und Kathetern. Obwohl geringere Volumina pro Blockade den Verbrauch pro Fall reduzieren, erhöht die höhere Anzahl von Eingriffen das Gesamtvolumen im gesamten Markt für lokale Anästhetika.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Systemische Toxizität und unerwünschte Ereignisse | -0.4% | Global, stärker in ressourcenarmen Zentren | Kurzfristig (≤ 2 Jahre) |

| Strenge regulatorische Anforderungen für neue Moleküle | -0.3% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Versorgungsengpässe bei wichtigen Arzneimittelwirkstoffen | -0.5% | Global, akut in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Nutzung nicht-pharmakologischer Analgesie | -0.2% | Nordamerika, Europa, städtisches Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Systemische Toxizität und unerwünschte Ereignisse im Zusammenhang mit Amidanästhetika

Die systemische Toxizität lokaler Anästhetika ist zwar selten, weist jedoch ohne sofortige Lipid-Emulsions-Rettung eine hohe Sterblichkeit auf und verpflichtet jeden Operationssaal, 20%iges Intralipid vorrätig zu halten und das Personal zu schulen, was direkte Kosten verursacht. Die FDA-Kennzeichnung betont die schrittweise Dosierung und Höchstgrenzen, dennoch werden weiterhin Fallberichte gemeldet, die häufig mit unbeabsichtigten intravaskulären Injektionen zusammenhängen. Warnungen vor Benzocain-Spray wegen Methämoglobinämie haben HNO-Spezialisten zu viskösem Lidocain als Alternative gedrängt und die topischen Marktanteile neu verteilt. Ropivacain bietet ein sichereres kardiales Profil, kostet jedoch 20–30 % mehr als Bupivacain, was den Zugang in preissensiblen Regionen einschränkt. Tragbarer Ultraschall kann die Häufigkeit von Toxizität reduzieren. Die Geräte kosten jedoch USD 10.000–30.000 und erfordern Schulungen, was eine Hürde für kleinere ambulante Zentren darstellt, die andernfalls den Markt für lokale Anästhetika erweitern würden.

Strenge regulatorische Anforderungen für neue Anästhetika-Moleküle

Die Markteinführung eines neuartigen Wirkstoffs erfordert Nicht-Unterlegenheitsstudien gegenüber etablierten Vergleichspräparaten, multiethnische Pharmakokinetik und langfristige Sicherheitsüberwachung, was bis zu 12 Jahre und fast USD 1 Milliarde an Forschungs- und Entwicklungskosten in Anspruch nehmen kann. Die Europäische Arzneimittel-Agentur verlangt separate Freisetzungskinetikbewertungen für Kombinationsprodukte, was die Zulassungen verlängert. Liposomale Generika müssen Freisetzungskurven replizieren, ohne Verfahrenspatente zu verletzen – eine technische Hürde, die Hengruis Bupivacain-Zulassung trotz nachgewiesener Äquivalenz verzögerte. Qualitätsmängel in der Herstellung lösen FDA-Warnschreiben und vorübergehende Betriebsunterbrechungen aus, wie 2024 in Anlagen für sterile Injektionslösungen zu beobachten war, was kleinere Marktteilnehmer abschreckt und die Innovation im Markt für lokale Anästhetika verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Arzneimitteltyp: Ropivacain gewinnt aufgrund seines Sicherheitsprofils

Im Jahr 2025 entfielen auf Lidocain 38,54 % des Umsatzes, womit es seine Position bei schnell wirkenden Zahn- und kleinchirurgischen Blockaden beibehält. Ropivacain soll jährlich um 5,67 % wachsen – das schnellste unter seinen Mitbewerbern –, da geburtshilfliche und pädiatrische Einheiten seiner geringeren Kardiotoxizität Vorrang einräumen[3]Amerikanisches Kollegium für Geburtshelfer und Gynäkologen, "Praxisbulletin 209 Aktualisierung," acog.org. Bupivacain, obwohl nach wie vor für langwierige Wirbelsäulen- und Gelenkeingriffe bevorzugt, unterliegt Anwendungsbeschränkungen in Einrichtungen ohne erweiterte Reanimationsmöglichkeiten. Der Rückgang von Benzocain folgt auf FDA-Warnungen vor Methämoglobinämie, was die Nachfrage auf sicherere Amid-Alternativen lenkt.

Liposomal verkapseltes Bupivacain überspannt Kategorien, indem es eine 72-stündige Abdeckung bietet und Zentren anzieht, die opioidfreie Entlassungen anstreben. Das schnelle Abklingen von Chloroprocain macht es ideal für spinale Blockaden bei Kaiserschnitten gemäß der ASA-Leitlinie von 2024 und erweitert damit seine ländliche Verbreitung. Diese Verschiebungen diversifizieren den Markt für lokale Anästhetika, wobei Sicherheit und Wirkdauer statt Kosten zu entscheidenden Einkaufskriterien werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verabreichungsform: Oberflächenanästhetika profitieren von der Welle der häuslichen Pflege

Injizierbare Darreichungsformen machten im Jahr 2025 71,43 % des Umsatzes aus, da Chirurgie, Geburtshilfe und Zahnmedizin auf präzise Dosierung angewiesen sind. Oberflächenformate sollen bis 2031 mit einer Rate von 5,87 % wachsen, angetrieben durch die zunehmende Nutzung von Lidocain-Pflastern bei Neuralgien älterer Menschen und die Präferenz der Dermatologie für EMLA-Creme bei minimal-invasiven ästhetischen Eingriffen. Der rezeptfreie Verkauf von Lidocain-Produkten mit ≤ 4 % erweitert den Einzelhandelszugang, während verschreibungspflichtige Pflaster in vielen Märkten erstattungsfähig bleiben und damit die Volumina erhöhen.

Gebrauchsfertige Ropivacain-Injektionslösungen mindern Zubereitungsrisiken und rechtfertigen Premiumpreise in Krankenhäusern, die mit Kontaminationswarnungen zu kämpfen hatten. Topische Darreichungsformen verfügen über eine diversifiziertere Lieferantenbasis, die den Kanal vor den Engpässen schützt, die sterile Injektionslösungen plagen. Diese Widerstandsfähigkeit unterstützt eine konsistente Expansion der Marktgröße für lokale Anästhetika im Verbraucher- und ambulanten Bereich.

Nach Anwendung: Dentalanästhesie beschleunigt sich durch Konsolidierung zahnärztlicher Dienstleistungsorganisationen

Die chirurgische Anästhesie machte im Jahr 2025 55,67 % des Umsatzes aus, doch zahnärztliche Anwendungen sind auf eine CAGR von 6,87 % ausgerichtet – die schnellste Wachstumsrate über alle Kategorien hinweg. Gruppeneinkäufe durch zahnärztliche Dienstleistungsorganisationen sichern Rabatte auf Articain-Karpulen und erhöhen den Durchsatz in konsolidierten Kliniken. Grenzüberschreitender Dentalmedizintourismus leitet ausländische Patienten in ASEAN- und lateinamerikanische Zentren, wo die Nachfrage nach Lidocain und Articain in Behandlungspakete eingebunden ist.

Die postoperative Schmerzkontrolle verlagert sich auf Einzelschuss-Liposominjektionen, die die Schmerzlinderung über die Entlassung hinaus verlängern, Opioid-Tabletten reduzieren und Rückrufe durch Pflegepersonal verringern. Geburtshilfliche neuraxiale Blockaden bleiben fest etabliert, wobei über 60 % der US-amerikanischen Einlingsgeburten Epidural- oder Spinalanästhesie nutzen und damit Bupivacain- und Ropivacain-Volumina aufrechterhalten. Die breite Anwendungsvielfalt stabilisiert die Umsatzströme im gesamten Markt für lokale Anästhetika.

Nach Endverbraucher: Ambulante chirurgische Zentren gewinnen durch Zahlungsparität

Krankenhäuser erfassten im Jahr 2025 59,65 % der Nachfrage als primäre Standorte für komplexe Eingriffe und Traumaversorgung. Ambulante chirurgische Zentren sollen eine CAGR von 6,32 % verzeichnen, gestützt durch die Parität des NOPAIN-Gesetzes und die Präferenz der Chirurgen für effiziente Arbeitsabläufe. Spezialisierte Schmerzkliniken und Dermatologiepraxen erweitern ihren Einsatz von Injektionen bei muskuloskelettalen Schmerzen und kosmetischen Eingriffen und diversifizieren damit ihre Endverbraucherumsätze.

Zahnarztpraxen profitieren von höheren elektiven Eingriffvolumina und der durch zahnärztliche Dienstleistungsorganisationen vorangetriebenen Karpulenstandardisierung. Häusliche Pflegedienste stellen eine aufkommende Nische dar, in der Pflegekräfte topische Anästhetika für die Wundversorgung und Kanülierung anwenden und damit die adressierbare Bevölkerung vergrößern. Zusammen stärken diese Kanäle die Stabilität und das Wachstum im gesamten Markt für lokale Anästhetika.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Online-Apotheken nutzen elektronische Verschreibung

Direkte institutionelle Ausschreibungen machten im Jahr 2025 58,54 % des Umsatzes aus und nutzten Mengenverträge und Liefergarantien. Online-Apotheken sollen mit 6,54 % wachsen, unterstützt durch Regeln zur elektronischen Verschreibung für nicht kontrollierte Anästhetika und die Verbraucherpräferenz für Heimlieferung. Einzelhandelsketten sehen sich mit Erstattungsengpässen und zunehmendem Versandhandel-Wettbewerb konfrontiert, was ihre Verlagerung zum Online-Betrieb beschleunigt.

Einkaufsgemeinschaften bündeln die Nachfrage mehrerer Krankenhaussysteme, intensivieren Preisverhandlungen und bevorzugen Lieferanten mit breiten Portfolios und Just-in-time-Lieferoptionen. Online-Plattformen beziehen dynamisch von mehreren Großhändlern, was Engpässe abfedern, aber auch die Markentreue herausfordern kann. Diese sich entwickelnde Mischung verteilt Risiken und Chancen im gesamten Markt für lokale Anästhetika.

Geografische Analyse

Nordamerika generierte im Jahr 2025 42,56 % des Umsatzes, angetrieben durch die weltweit höchste chirurgische Inzidenz, die frühe Einführung von liposomalem Bupivacain und Polymerkombinationen sowie Erstattungsstrukturen, die nicht-opioidbasierte Analgesie belohnen. Der Rechnungshof der Vereinigten Staaten bestätigte, dass 71 von 102 aktiven US-Engpässen sterile Injektionslösungen betreffen, was Krankenhäuser dazu veranlasst, Lidocain und Bupivacain von zwei Quellen zu beziehen, manchmal zu Premiumpreisen. Kanadas öffentlich finanziertes System unterstützt einen breiten Zugang, während Mexikos Medizintourismuskorridor die Nachfrage im Privatsektor ankurbelt.

Die Region Asien-Pazifik soll von 2026 bis 2031 eine CAGR von 4,56 % erzielen, angetrieben durch den Ausbau von Krankenhausbetten in China und Indien sowie staatliche Unterstützung für ländliche Chirurgie. Chinas Ziel von 7,5 Betten pro 1.000 Einwohner erhöht den Eingriffsdurchsatz und steigert direkt den Verbrauch von Amidanästhetika. Indiens Ayushman-Bharat-Upgrades sichern Operationssäle, die für Regionalblockaden ausgestattet sind, verringern die Abhängigkeit von Anästhesisten und erweitern die Patientenreichweite.

Europa bietet stabile, wachstumsschwache Aussichten aufgrund strenger Überprüfungen durch die Europäische Arzneimittel-Agentur und ausschreibungsgesteuerter Preisgestaltung. Das NRFit-Anschlussmandat des Vereinigten Königreichs beschleunigt Produkterneuerungen und bevorzugt Lieferanten, die nach ISO-Standards zertifiziert sind. Städtische Zentren im Nahen Osten und in Afrika übernehmen ultraschallgeführte Techniken, während Lateinamerika den Dentalmedizintourismus nutzt und die Ausgaben der wachsenden Mittelschicht steigen. Währungsschwankungen in Südamerika führen jedoch zu Volatilität bei der Umsatzerfassung für globale Hersteller, die im Markt für lokale Anästhetika tätig sind.

Regulatorisches Umfeld

Lokalanästhetika werden in den wichtigsten Märkten als verschreibungspflichtige Arzneimittel reguliert, wobei Herstellung und Qualität den aktuellen Anforderungen der guten Herstellungspraxis unterliegen. In den Vereinigten Staaten stützt sich die FDA-Aufsicht über Fertigarzneimittel auf 21 CFR Parts 210 und 211, und zugelassene Lokalanästhetika-Produkte sowie deren therapeutische Äquivalenz werden über das FDA Orange Book erfasst, das monatlich aktualisiert wird und zur Unterstützung der generischen Substitution und zur Überwachung der Exklusivität herangezogen wird.

In Europa folgen die Herstellungsanforderungen der EU-GMP in EudraLex Volume 4. Wirkstoffe und Kombinationen von Lokalanästhetika, wie etwa Lidocain-Prilocain, einschließlich dentaler Formulierungen wie Septanest, waren Gegenstand von EMA-Referral- und Pharmakovigilanz-Harmonisierungsaktivitäten, die zu einer Angleichung der Kennzeichnung und zu Risikominimierungsmaßnahmen in den Mitgliedstaaten führen können. Ein in EU-GMP-Materialien genannter Wendepunkt bei der Compliance ist der Übergang bei der Anwendung der EudraLex-Volume-4-Leitlinien bis Mitte 2026, wodurch der Fokus verstärkt darauf gerichtet wird, Qualitätssysteme für Unternehmen, die mehrere Regionen versorgen, aktuell zu halten.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit der Synthese des Wirkstoffs (API) für Amid- und Ester-Anästhetika und geht dann über in die Formulierung für sterile Injektionslösungen (Ampullen, Fläschchen, Fertigspritzen), Dentalkartuschen und topische Formate (Cremes, Gele, Pflaster). Die Stufen von Wirkstoff und Arzneimittel unterliegen GMP-Vorgaben, Verunreinigungskontrollen und Anforderungen an die sterile Herstellung. Diese Struktur erhöht die Eintrittsbarriere für neue Marktteilnehmer, insbesondere bei langwirksamen oder komplexen Verabreichungssystemen, bei denen Freisetzungskinetik und Prozesskontrollen genau nachgebildet werden müssen.

Fertigprodukte werden über direkte institutionelle Ausschreibungen und Einkaufsgemeinschaften, Krankenhausgroßhändler sowie Einzelhandels- und Online-Apothekenkanäle für topische und ambulante Anwendungen vertrieben. Die Versorgung wird durch spezialisierte Hersteller von Kartuschen und Injektionslösungen mit multinationaler Präsenz unterstützt, wie Septodont (Kapazitäten für injizierbare Dentalanästhetika sowie Produktionsstandorte in Frankreich, Kanada und Brasilien) und Inibsa (Großproduktion von Dentalkartuschen in Spanien für den internationalen Vertrieb). Dieses Gefüge prägt Beschaffungs- und Vertragsentscheidungen im Hinblick auf die Zuverlässigkeit der sterilen Versorgung, die Bereitschaft für Serialisierung/Rückverfolgbarkeit sowie die laufende regulatorische Pflege in mehreren Ländern.

Wettbewerbslandschaft

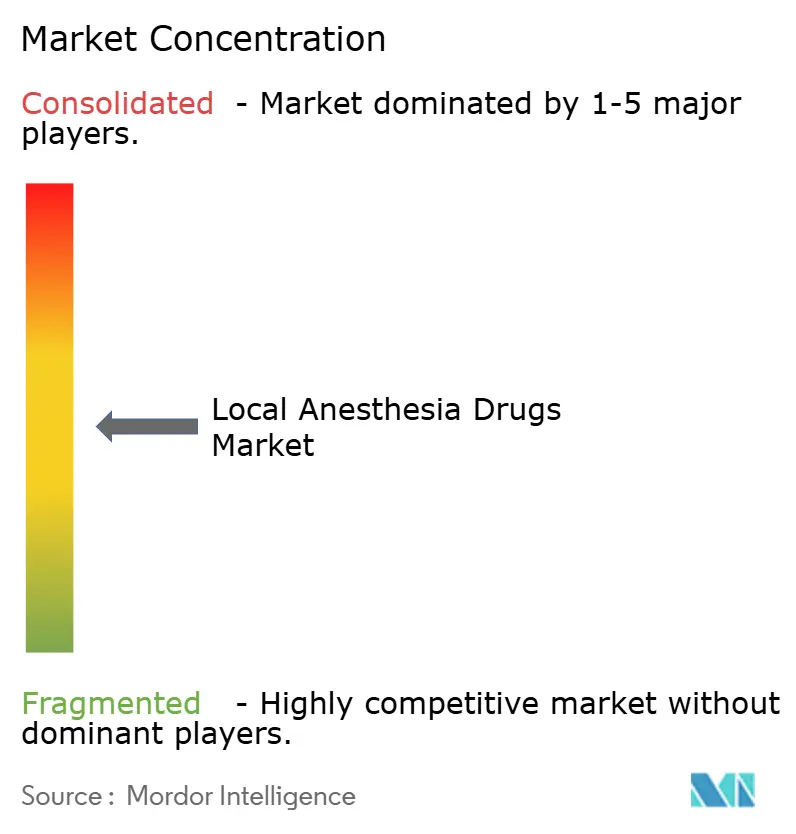

Der Markt für lokale Anästhetika ist mäßig fragmentiert. Pacira BioSciences führt das Premiumsegment an, wobei EXPAREL im Jahr 2024 einen Umsatz von über USD 500 Millionen erzielte und neue Patente die Exklusivität verlängern. Die FDA-Zulassung von Hengruis generischem liposomalem Bupivacain bricht Paciras Monopol, senkt die institutionellen Preise und veranlasst polymerbasierte Alternativen. Hikmas Übernahme des US-Injektionsportfolios von Xellia für USD 135 Millionen erweitert die Kapazitäten und positioniert das Unternehmen, um bei Versorgungsunterbrechungen Marktanteile zu gewinnen.

B. Brauns milliardenschwerer Nordamerikaausbau sichert die inländische Produktion von Spritzen und Kathetern und spricht Krankenhäuser an, die sichere Lieferketten priorisieren. Regionale Akteure wie Cristália, Tonghua Dongbao und Septodont nutzen lokale Netzwerke, um kostengünstige Amidgenerika anzubieten und den Marktanteil weiter zu fragmentieren. Durch die Amerikanische Gesellschaft für Gesundheitssystem-Pharmazeuten dokumentierte Engpässe erhöhen den strategischen Wert von Redundanz, was Apothekendirektoren dazu veranlasst, Verträge sowohl auf Basis der Zuverlässigkeit als auch des Preises zu vergeben.

Marktführer der Branche für lokale Anästhetika

Fresenius SE & Co. KGaA

Pacira Pharmaceuticals, Inc.

Pfizer Inc.

Septodont

Baxter International Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Der klarste Freiraum für die Produktentwicklung liegt bei Lokalanästhetika mit verlängerter Wirkdauer, die auf ambulante Behandlungspfade abgestimmt sind und dabei die Sicherheitserwartungen hinsichtlich systemischer Toxizität erfüllen. Im Mai 2026 veröffentlichte die US-FDA einen Leitlinienentwurf zur Entwicklung von Lokalanästhetika-Arzneimitteln mit verlängerter Wirkdauer, der einen klarer definierten Entwicklungs- und Nachweispfad schafft und dazu beitragen kann, Endpunkte, Vergleichspräparate und Qualitätsanforderungen für Retard- und Depotplattformen zu standardisieren.

Hersteller haben zudem eine Chance im Bereich Versorgungsqualität und -kontinuität, bei der belastbare sterile Kapazitäten und eine starke Pharmakovigilanz von Bedeutung sind. Dies spiegelt sich in Störereignissen wider, wie der Aussetzung der Verwendung einer bestimmten Bupivacain-in-Dextrose-Injektionscharge in Rajasthan im Juli 2026 nach gemeldeten schweren Nebenwirkungen. Bei topischen Anästhetika bietet das Segment Wachstumspotenzial bei gleichzeitiger Compliance-Reibung, wobei politische Maßnahmen wie die Oregon-Lizenzierungsrichtlinie im März 2026, die die Verabreichung topischer Anästhetika durch Tätowierer einschränkt, die Notwendigkeit klarerer Kennzeichnung und Kanalsteuerung unterstreichen. Diese Regelungen lenken die Nachfrage zudem verstärkt in überwachte klinische Umgebungen und konforme Modelle des Einzelhandels- und Online-Vertriebs.

Aktuelle Branchenentwicklungen

- Juli 2026: Pacira BioSciences berichtete, dass UnitedHealthcare eine separate Erstattung für EXPAREL eingeführt hat. Der Kostenträgerpfad unterstützt einfachere Abrechnungsmechanismen für langwirksame Lokalanästhetika-Optionen bei ambulanten Eingriffen und stärkt so den Zugang neben der klinischen Differenzierung.

- November 2025: Pacira BioSciences schloss eine exklusive Lizenzvereinbarung mit AmacaThera zur Entwicklung von AMT-143, einer langwirksamen Ropivacain-Formulierung zur postoperativen Schmerzkontrolle. Der Deal signalisiert anhaltende Wettbewerbsinvestitionen in Plattformen mit verlängerter Wirkdauer über liposomales Bupivacain hinaus, wobei die Entwicklung auf eine verbesserte entlassungsfähige Analgesie ausgerichtet ist.

- Juli 2024: Jiangsu Hengrui erhielt die Zulassung für ein generisches liposomales Bupivacain. Die Zulassung bestätigte die regulatorische Machbarkeit komplexer, retardierter Lokalanästhetika-Generika und erhöhte den Wettbewerbsdruck auf etablierte Premium-Langzeitwirkstoffe in institutionellen Kanälen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für Lokalanästhetika verschreibungspflichtige und nicht verschreibungspflichtige Arzneimittelprodukte, die einen vorübergehenden, lokal begrenzten Empfindungsverlust für Eingriffe und Schmerzkontrolle bewirken, erfasst in Wertangaben über die wichtigsten Versorgungsumgebungen und Vertriebskanäle hinweg.

Ausgeschlossene Bereiche: Wir schließen Allgemeinanästhetika und Sedierungsmittel aus, ebenso wie Geräte und Verbrauchsmaterialien wie Nadeln, Spritzen und Katheter.

Übersicht der Segmentierung

- Nach Arzneimitteltyp

- Bupivacain

- Lidocain

- Benzocain

- Ropivacain

- Prilocain

- Chloroprocain

- Andere Arzneimitteltypen

- Nach Verabreichungsform

- Injizierbar

- Oberflächenanästhetikum

- Nach Anwendung

- Chirurgische Anästhesie

- Postoperatives Schmerzmanagement

- Dentalanästhesie

- Analgesie unter der Geburt

- Chronisches Schmerzmanagement

- Nach Endverbraucher

- Krankenhäuser

- Ambulante chirurgische Zentren

- Fachkliniken

- Zahnarztpraxen

- Häusliche Pflegeeinrichtungen

- Nach Vertriebskanal

- Institutioneller (Direkt-/Ausschreibungs-)Verkauf

- Einzelhandelsapotheken

- Online-Apotheken

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um eine solide Faktenbasis für Volumina, Eingriffsmix und regulatorischen Kontext zu schaffen, bevor die Modellannahmen festgelegt wurden. Wir bezogen uns auf öffentliche Quellen wie die Arzneimitteldatenbanken und Zulassungen der US-FDA, Eingriffs- und Umgebungsindikatoren der CDC und des National Center for Health Statistics, WHO-Gesundheitsstatistiken sowie OECD-Gesundheitsdaten als Näherungswerte für Chirurgie und Zahnbehandlung.

Um diese Signale in Markteingaben zu übersetzen, prüften wir zudem Geschäftsberichte und Investorenpräsentationen von Unternehmen, veröffentlichte klinische Leitlinien und peer-reviewte Fachzeitschriften zu Nutzungsmustern von Lokalanästhetika sowie seriöse Presseberichte zu Markteinführungen und Versorgungsänderungen. Wo hilfreich, nutzten wir kostenpflichtige Datenbankabonnements für Unternehmensfinanzdaten und -informationen, Nachrichten- und Finanzscreening sowie Patentdatenbanken zur Überprüfung von Innovationen bei Formulierung und Verabreichung. Diese Beispiele sind nicht erschöpfend, und weitere öffentliche und kostenpflichtige Quellen wurden ebenfalls für Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich auf die Validierung von Nachfragetreibern und Preislogiken, die sich allein aus öffentlichen Daten nur schwer ableiten lassen, insbesondere in Krankenhäusern, ambulanten Operationszentren, Zahnkliniken und Fachambulanzen. Wir sprachen mit einer Mischung aus Herstellern, Distributoren, Apothekern und Klinikern in APAC, EMEA und Amerika, um die Nutzung pro Eingriff, Wechseltrends zwischen Wirkstoffen und Präferenzen bei der Verabreichungsart (injizierbar versus oberflächlich) zu überprüfen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 28 % | CXOs: 12 % | APAC: 44 % |

| Mid-Tier: 53 % | Funktions-/Bereichsleiter: 30 % | EMEA: 29 % |

| Kleinere Anbieter: 19 % | Manager: 58 % | Amerika: 27 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-Down-Ansatz, bei dem Eingriffsvolumina und Aufteilungen nach Versorgungsumgebung nach Regionen rekonstruiert und dann mithilfe typischer Dosierungs- und Nutzungsmuster für Lokalanästhesie in Arzneimittelnachfrage umgerechnet werden. Sobald dieser Nachfragepool ermittelt ist, gleichen wir die Ergebnisse mit selektiven Bottom-Up-Näherungen ab, einschließlich stichprobenhafter Preispunkte nach Verabreichungsart, Kanalaufschlägen und Umsatzaufteilungen der Anbieter aus öffentlichen Angaben und Interviewprüfungen.

Zu den wichtigsten Eingaben im Modell zählen der Mix aus injizierbarer und oberflächlicher Anästhetikanutzung, das Eingriffswachstum in Zahnmedizin und ambulanten Umgebungen, die Akzeptanz langwirksamer Formulierungen für postoperative Schmerzpfade, Effekte von Ausschreibungen und Formularzugang nach Land sowie die inflationsbedingte Entwicklung der durchschnittlichen Verkaufspreise nach Molekülklasse. Fehlt eine länderspezifische Variable, füllten wir die Lücke anhand der nächstgelegenen vergleichbaren Märkte mit ähnlicher Eingriffsintensität und Erstattungsstruktur und überprüften das Ergebnis anschließend mit Expertenfeedback.

Für die Prognose stützten wir uns auf Szenarioanalysen, unterstützt durch einfache Zeitreihenglättung der stabilsten Indikatoren, und passten die Kurve anschließend anhand von Primärfeedback zu erwarteter Normalisierung der Eingriffe, Preisdruck und Akzeptanz neuerer Verabreichungsformate an. Dies hält die Prognose nachvollziehbar und bleibt zugleich sensibel für tatsächliche Veränderungen bei Nutzung und Zugang.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden anhand unabhängiger Signale überprüft, etwa der Richtung von Eingriffstrends, Signalen zur Kontinuität von Handel und Versorgung, sowie ob die implizite Arzneimittelausgabe pro Eingriff je Umgebung plausibel erschien. Abweichungen wurden schrittweise geprüft, zunächst auf Länderebene und anschließend zu regionalen und globalen Gesamtsummen zusammengeführt, und vor der endgültigen Freigabe erfolgte eine zweite Analystenprüfung.

Wurde ein Ausreißer festgestellt, wurden die Interviews erneut geprüft und die zugrunde liegende Annahme entweder verschärft oder durch einen besser abgesicherten Näherungswert ersetzt. Die Berichte werden jährlich aktualisiert, und bei wesentlichen Ereignissen wie Politikänderungen, Engpässen oder größeren Zulassungserweiterungen erfolgen Zwischenaktualisierungen. Vor der Bereitstellung wird ein letzter Prüfdurchlauf durchgeführt, damit die Zahlen den aktuellsten verfügbaren Stand widerspiegeln.

Marktgröße für Lokalanästhetika von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Zahlen für Lokalanästhetika stimmen oft nicht überein, selbst wenn der Themenname gleich erscheint, da sich Umfang und Preislogik zwischen den Studien unterscheiden können. Unterschiede ergeben sich meist daraus, was als Lokalanästhetikum gezählt wird, wie Vertriebswege und Kanäle bewertet werden, und ob eingriffsbasierte Nachfragesignale zur Verankerung des Startjahres verwendet werden.

Ein häufiger Grund für Abweichungen ist, ob sich der Markt auf Lokalanästhetika beschränkt oder auf angrenzende perioperative Schmerzmittel ausgeweitet wird. Mordor Intelligence behandelt den Umfang ausschließlich als Lokalanästhetika-Arzneimittel und bemisst die Nachfrage dann nach Eingriffsnutzung und Verabreichungsmix (injizierbar versus oberflächlich), bevor eine regionsspezifische Preisentwicklung angewendet wird.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 5,44 Mrd. USD (2026) | |

| Branchenforschungsverlag A | 4,14 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und wendet möglicherweise andere Annahmen zur Preis- und Kanalbewertung an, was den Wert senken kann, wenn jüngste Preisentwicklungen und Verschiebungen im Vertriebswegmix nicht vollständig berücksichtigt werden. |

| Globaler Forschungsverlag B | 4,95 Mrd. USD (2026) | Definiert den Marktwert anhand einer Ab-Werk-Umsatzbetrachtung und schließt den Weiterverkaufswert entlang der Lieferkette aus, was die Gesamtwerte im Vergleich zu Studien, die nachgelagerte Kanalpreise berücksichtigen, verringern kann. |

Die Spanne in der Tabelle erklärt sich hauptsächlich durch das Timing und den erfassten Teil des Kanalpreises, nicht durch Uneinigkeit darüber, dass die Nutzung von Lokalanästhetika zunimmt. Indem die Eingaben an Eingriffsnachfrage, Vertriebswegaufteilung und klaren Schritten der Kanalbewertung gekoppelt bleiben, bleibt die Schätzung nachvollziehbar und lässt sich wiederholen, wenn neue Volumen- oder Preissignale auftreten.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für lokale Anästhetika im Jahr 2031 erreichen?

Der Markt für lokale Anästhetika soll bis 2031 USD 6,43 Milliarden erreichen.

Welcher Arzneimitteltyp soll bis 2031 am schnellsten wachsen?

Ropivacain soll mit einer CAGR von 5,67 % expandieren – die schnellste unter den wichtigsten Wirkstoffen.

Wie werden ambulante chirurgische Zentren die Nachfrage beeinflussen?

Die Zahlungsparität im Rahmen des NOPAIN-Gesetzes unterstützt eine CAGR von 6,32 % bei den Einkäufen ambulanter chirurgischer Zentren und hebt das Gesamtmarktvolumen an.

Warum gewinnen Oberflächenanästhetika an Beliebtheit?

Die erweiterte Nutzung von Lidocain-Pflastern und rezeptfreien Cremes in der häuslichen Pflege treibt eine CAGR von 5,87 % für Oberflächenformate an.

Welche Region bietet die stärksten Wachstumsaussichten?

Asien-Pazifik ist auf eine CAGR von 4,56 % ausgerichtet, unterstützt durch den Ausbau von Krankenhausbetten und wachsenden Medizintourismus.

Wie wirken sich Versorgungsengpässe auf die Krankenhausbeschaffung aus?

Einrichtungen beziehen Injektionslösungen nun von zwei Quellen und schätzen Lieferanten mit inländischer Kapazität, was die Widerstandsfähigkeit erhöht, aber auch die Beschaffungskosten steigert.

Seite zuletzt aktualisiert am: