Marktgröße und Marktanteil für OTC-Tierarzneimittel

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

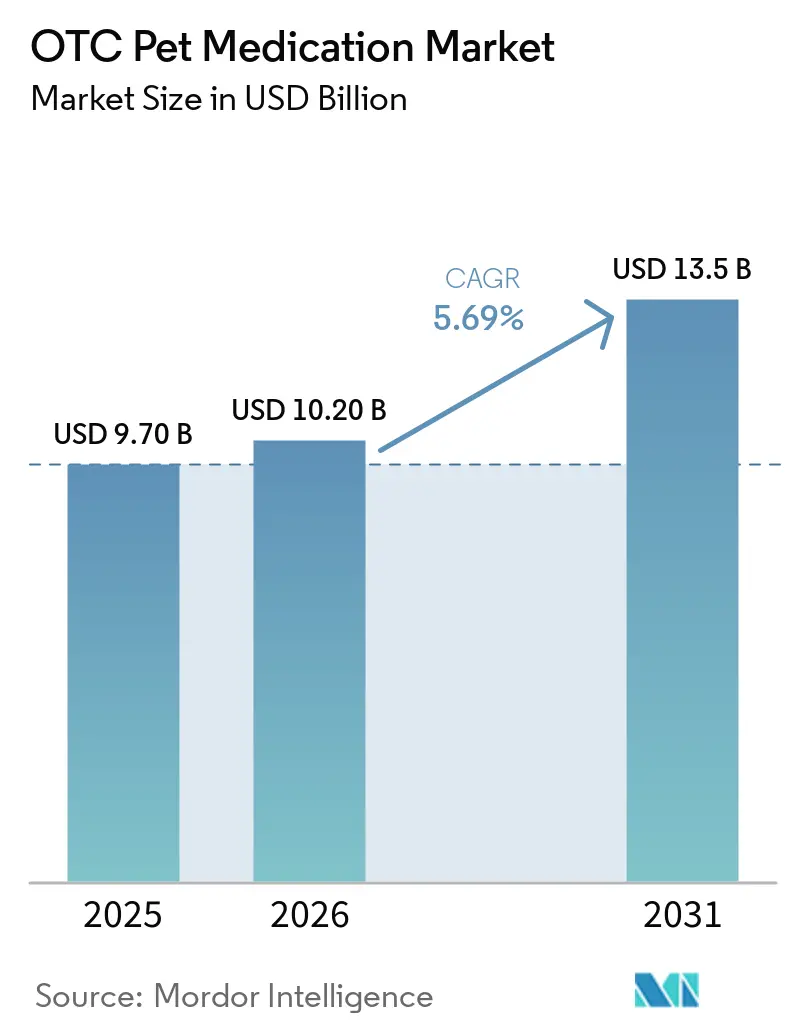

| Marktgröße (2026) | 10.20 Milliarden US-Dollar |

| Marktgröße (2031) | 13.5 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.69% CAGR |

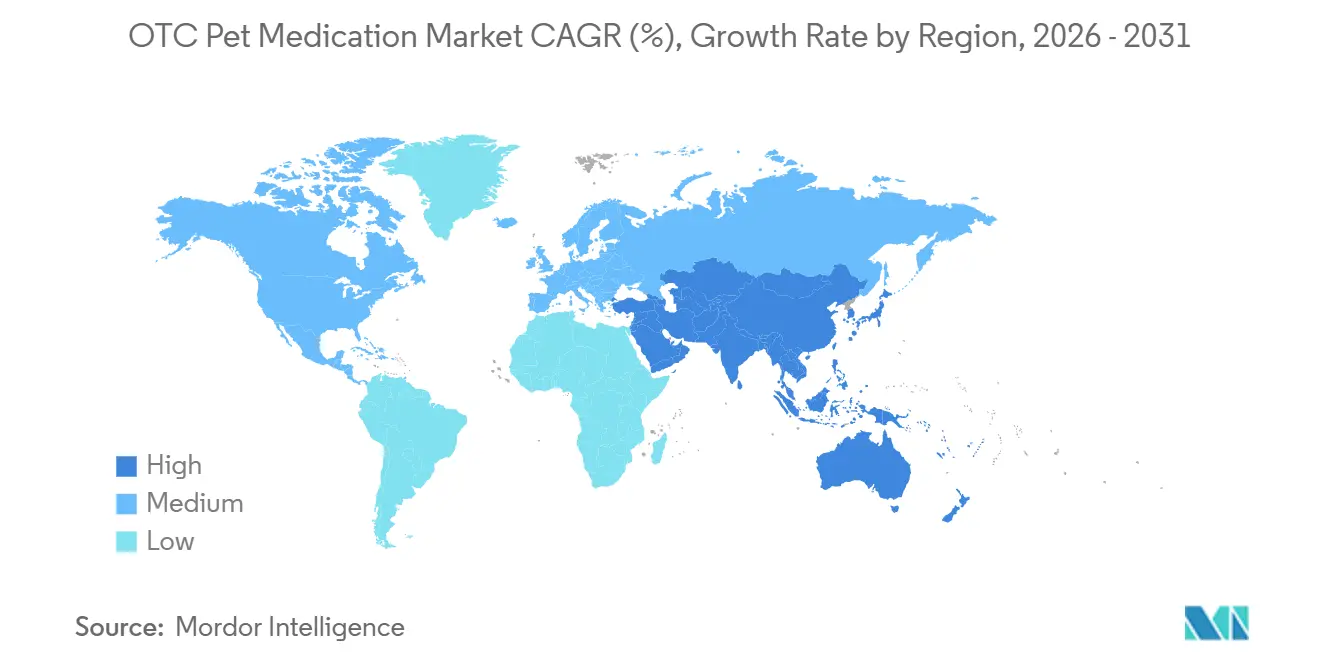

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

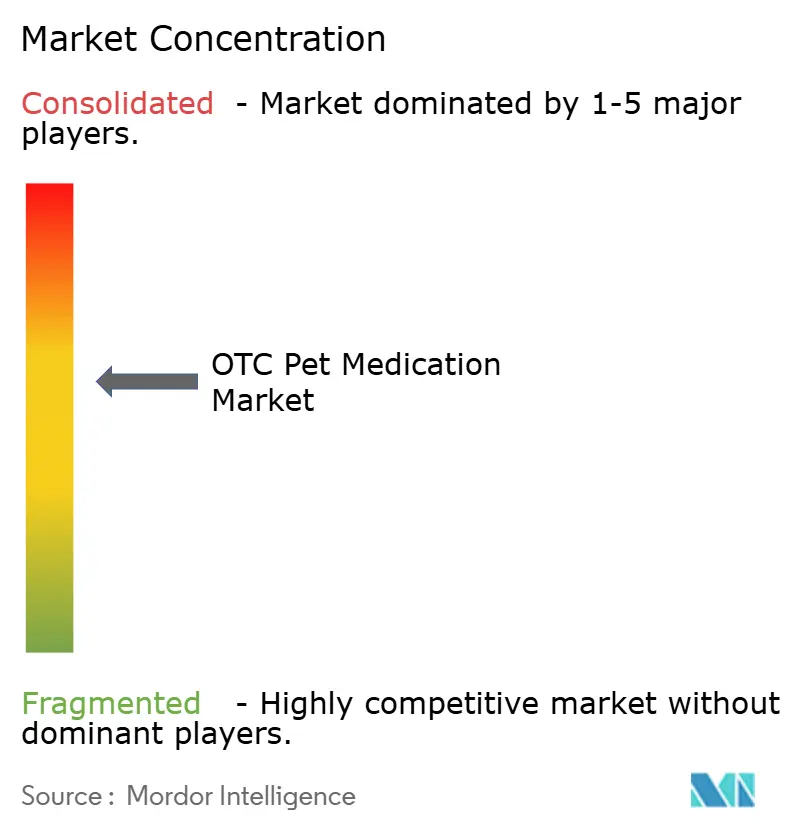

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für OTC-Tierarzneimittel von Mordor Intelligence

Die Marktgröße für OTC-Tierarzneimittel wird voraussichtlich von 9,70 Milliarden USD im Jahr 2025 auf 10,20 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 5,69 % über den Zeitraum 2026–2031 einen Wert von 13,5 Milliarden USD erreichen.

Veränderte Klimamuster treiben die Aktivität von Zecken und Flöhen in Monate, die früher inaktiv waren, und wandeln saisonale Käufer in ganzjährige Nutzer um, was die Grundnachfrage steigert. Die anhaltende Überprüfung älterer Halsband- und Spot-on-Wirkstoffe durch die EPA und die FDA beschleunigt den Übergang zu länger wirkenden oralen Kautabletten, Injektionspräparaten und auf das Mikrobiom ausgerichteten Nahrungsergänzungsmitteln. Der Online-Kanal schreibt die Einzelhandelsökonomie durch Autoship-Programme um, die die Abbruchraten senken und eine planbare Abverkaufsrate für Hersteller bieten. Gleichzeitig begrenzen Eigenmarken-Parasitizide die Preisobergrenzen in standardisierten Kategorien, während Premium-Nutrazeutika zweistellige Margen erzielen. Die Wettbewerbsreaktionen reichen von Chewys vertikaler Integration in Kliniken bis hin zu Elancos Expansion in funktionale Nahrungsergänzungsmittel, was auf einen Markt hindeutet, der gleichzeitig in verschiedenen Preissegmenten konsolidiert und fragmentiert wird.

Wichtigste Erkenntnisse des Berichts

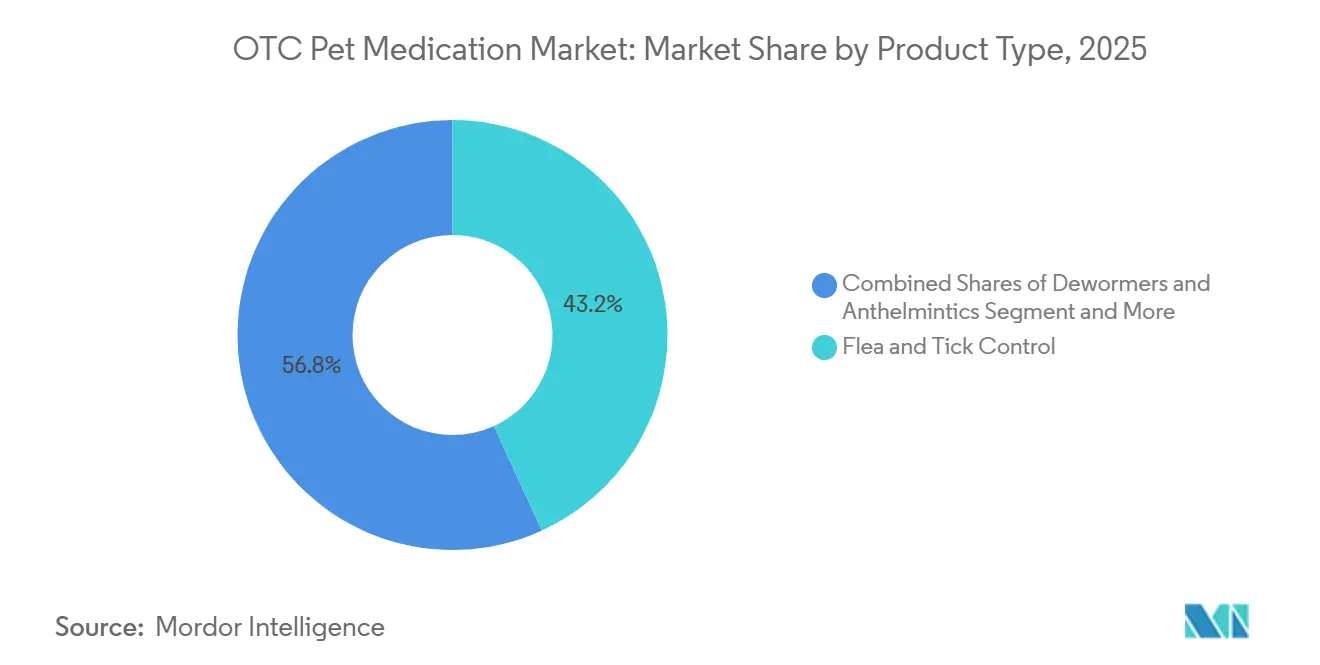

- Nach Produkttyp führte die Floh- und Zeckenkontrolle mit einem Anteil von 43,18 % am Markt für OTC-Tierarzneimittel im Jahr 2025, während Nutrazeutika und Nahrungsergänzungsmittel bis 2031 voraussichtlich mit einer CAGR von 7,63 % wachsen werden.

- Nach Tierart entfielen auf Hunde 58,15 % des Umsatzes im Jahr 2025, während Katzen nach der Einführung schmackhafter oraler Formulierungen bis 2031 mit einer CAGR von 7,43 % zulegen.

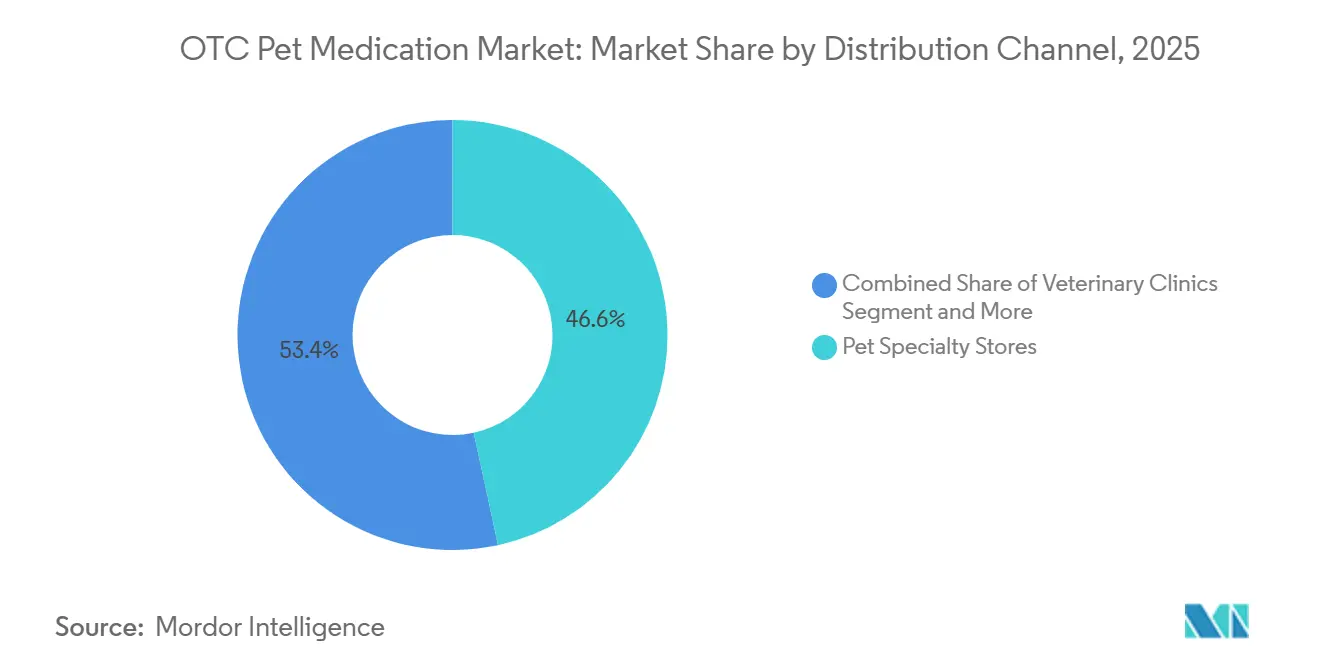

- Nach Vertriebskanal hielten Fachgeschäfte für Heimtiere im Jahr 2025 einen Anteil von 46,61 %, während Online-Marktplätze aufgrund der Einführung von Autoship-Programmen mit einer CAGR von 7,91 % bis 2031 das stärkste Wachstum verzeichnen.

- Nach Darreichungsform machten topische Spot-ons 41,35 % des Umsatzes im Jahr 2025 aus, während Kautabletten und Tabletten aufgrund bahnbrechender Schmackhaftigkeitswerte mit einer CAGR von 7,37 % zulegen.

- Nach Geografie dominierte Nordamerika mit 42,88 % des Wertes im Jahr 2025, während Asien-Pazifik bis 2031 voraussichtlich eine CAGR von 7,55 % aufgrund des rasanten Wachstums der Haustierhaltung verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für OTC-Tierarzneimittel

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Klimabedingte Ausbreitung externer Parasiten verlängert die ganzjährige Präventionsnachfrage | +1.2% | Global, ausgeprägt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Autoship im E-Commerce erhöht die Einhaltung der monatlichen Dosierung | +1.5% | Global, angeführt von Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Vermenschlichung von Haustieren stützt die Ausgaben für bequeme OTC-Pflege | +1.0% | Global, am stärksten in städtischen Gebieten Chinas und der USA | Langfristig (≥ 4 Jahre) |

| Länger wirkende, leicht zu verabreichende Darreichungsformen verbessern die Therapietreue | +1.3% | Global | Mittelfristig (2–4 Jahre) |

| Mögliche Verlagerung der Aufsicht von der EPA zur FDA könnte das Sicherheitsvertrauen stärken | +0.4% | Nordamerika mit internationalen Auswirkungen | Langfristig (≥ 4 Jahre) |

| Skalierung von Eigenmarken erweitert den Preiszugang | +0.6% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Klimabedingte Ausbreitung von Zecken und Flöhen steigert die ganzjährige Präventionsnachfrage

Wärmere Winter und höhere Luftfeuchtigkeit haben die aktiven Saisons wichtiger Vektoren wie Ixodes- und Amblyomma-Zecken verlängert, was Tierärzte dazu veranlasst, Zwölf-Monats-Präventionsprotokolle auch in Regionen zu empfehlen, die früher die Behandlung im Winter unterbrachen [1]Companion Animal Parasite Council, "CAPC-Karten zur Parasitenverbreitung," CAPCVET.ORG. Die geografische Ausbreitung der asiatischen Langhorn-Zecke in 21 US-Bundesstaaten bis 2025 unterstreicht, wie Klimakräfte die Grundnachfrage neu gestalten. Langzeitinjektionspräparate wie Bravecto Quantum bieten nun eine 12-monatige Abdeckung und machen monatliche Eingriffe des Tierhalters überflüssig. Der anhaltende Parasitendruck treibt den Markt für OTC-Tierarzneimittel daher in Richtung Abonnementmodelle, die die Therapietreue sichern und Umsatzströme stabilisieren.

E-Commerce und Abonnement-Autoship normalisieren die OTC-Nachbestellung und erhöhen die Therapietreue

Die Verhaltensverankerung durch Autoship senkte die Abbruchraten bei Chewys 21,3 Millionen Kunden, von denen 83 % im Geschäftsjahr 2025 eingeschrieben waren. Die monatliche Dosierung passt natürlich zum Abonnementrhythmus, sodass Online-Plattformen die Preise des stationären Handels unterbieten und gleichzeitig das Gesamtvolumen steigern können. Integrationen mit Tele-Veterinärdiensten und Preisvergleichs-Widgets verankern diese Ökosysteme weiter und verlagern die Kanalmacht hin zu Marktplätzen, die die Referenzpreise im gesamten Markt für OTC-Tierarzneimittel bestimmen.

Hohe Haustierhaltung und Vermenschlichung stützen die Ausgaben für bequeme OTC-Pflege

Die Vermenschlichung von Haustieren treibt die Bereitschaft an, Premium-OTC-Lösungen zu kaufen, die die grundlegende Parasitenbekämpfung ergänzen. In großen chinesischen Städten überstiegen die durchschnittlichen medizinischen Ausgaben pro Haustier im Jahr 2026 CNY 2.000, wobei Verdauungs- oder Beruhigungsergänzungsmittel mehr als ein Viertel dieser Ausgaben ausmachen. Eine ähnliche Stimmung in US-amerikanischen Haushalten unterstützt auf das Mikrobiom ausgerichtete Kautabletten, die zum zwei- bis dreifachen Preis herkömmlicher Vitamine verkauft werden. Diese Nachfrageelastizität untermauert das Wachstum von Nutrazeutika innerhalb des breiteren Marktes für OTC-Tierarzneimittel.

Produktinnovation bei länger wirkenden, leichter zu verabreichenden OTC-Darreichungsformen

Formulierungsentwickler konzentrieren sich auf zwei Designziele: die Verlängerung der Schutzdauer und die Verbesserung der Schmackhaftigkeit. Credelio Quattro kombiniert drei Wirkstoffe, um in einer einzigen Kautablette ein Breitspektrum-Schutz zu bieten und die Pillenlast zu reduzieren. Felxi-komprimierte Weichkautabletten erzielten in Feldversuchen mit Hunden im Jahr 2025 eine Akzeptanzrate von 100 %. Diese Fortschritte verringern die Compliance-Hürden, die historisch gesehen die Marktdurchdringung begrenzt haben, insbesondere bei Katzen, und erweitern damit den adressierbaren Anteil der Marktgröße für OTC-Tierarzneimittel.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erhöhte Sicherheitsprüfung von Halsbändern und Spot-ons | -0.8% | Global, akut in den USA und der EU | Kurzfristig (≤ 2 Jahre) |

| Gefälschte und illegale Online-OTC-Verkäufe | -0.6% | Global, am höchsten in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Resistenz gegen ältere Wirkstoffe in Problemregionen | -0.4% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Preissensibilität in Abschwungphasen verzögert Präventionszyklen | -0.5% | Global, stärker in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Erhöhte Sicherheitsprüfung von Floh-/Zeckenhalsbändern und Spot-ons dämpft einige Kategorien

Berichte über unerwünschte Ereignisse bei Seresto und FDA-Warnungen zu Isoxazolin-Klasse-Produkten haben risikoaverse Tierhalter dazu veranlasst, Halsbänder zugunsten oraler oder injizierbarer Optionen aufzugeben [2]US-amerikanische FDA, "Warnung zu neurologischen unerwünschten Ereignissen," FDA.GOV. Verkaufsdaten zeigen, dass Halsbänder im Markt für OTC-Tierarzneimittel um bis zu 10 % im Jahresvergleich zurückgehen, was den Schwenk zu Darreichungsformen verstärkt, die als sicherer und leichter zu dosieren gelten.

Gefälschte und illegale Online-OTC-Verkäufe untergraben das Vertrauen und erfordern Kanalabsicherung

Die Beschlagnahme von über 1.400 gefälschten Tierarzneimitteleinheiten im Vereinigten Königreich und die Entfernung von 15.000 gefälschten Angeboten in der EU verdeutlichen das Ausmaß des illegalen Handels. Markeninhaber investieren nun in QR-Code-Serialisierung und beschränken die Auftragsabwicklung auf verifizierte Verkäufer, was die Logistikkosten erhöht und die Wachstumsdividende aus dem E-Commerce innerhalb der Marktgröße für OTC-Tierarzneimittel teilweise aufzehrt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Nutrazeutika führen das Wachstumsmomentum an

Nutrazeutika und Nahrungsergänzungsmittel wachsen mit einer CAGR von 7,63 % und werden bis 2031 voraussichtlich einen überproportionalen Anteil am inkrementellen Marktwachstum für OTC-Tierarzneimittel einnehmen. Tierhalter kombinieren zunehmend Mikrobiom-Modulatoren, beruhigende Botanika und Gelenkgesundheitspräparate mit der routinemäßigen Parasitenbekämpfung, und Marken, die auf peer-reviewte Wirksamkeitsdaten verweisen können, erzielen Premium-Preispunkte. Obwohl die Floh- und Zeckenkontrolle im Jahr 2025 noch 43,18 % des Umsatzes generierte, verlangsamt sich das Wachstum, da in Feldpopulationen Resistenzen gegen Fipronil und Imidacloprid auftreten.

Hersteller erweitern ihre Nutrazeutika-Portfolios durch wissenschaftlich fundierte Inhaltsstoffe wie postbiotische Hefefermentate, während Lebensmittelunternehmen wie Purina mit probiotisch angereicherten Trockenfutterprodukten die Kategoriegrenzen verwischen[3]Purina, "Pro Plan AdvantEDGE-Einführung," PURINA.COM. Der vielfältige SKU-Mix schützt Marken vor regulatorischen Schocks, die chemische Parasitizide periodisch erschüttern, und unterstreicht, warum Nutrazeutika für die langfristige Wertschöpfung im Markt für OTC-Tierarzneimittel zentral sind.

Nach Tierart: Das Katzensegment schließt den Innovationsrückstand

Hunde dominierten den Umsatz weiterhin mit einem Anteil von 58,15 % am Markt für OTC-Tierarzneimittel im Jahr 2025. Katzenspezifische Innovationen, insbesondere bei schmackhaften oralen Floh- und Zeckenbehandlungen, haben jedoch bis 2031 eine CAGR von 7,43 % erschlossen. Die von Tierhaltern gemeldete Dosierungserfolgsrate von 99,5 % bei Credelio Cat zeigt, wie Geschmackstechnik historische Compliance-Barrieren überwinden kann. Flüssige Lösungen für feline Hypertonie und Hyperthyreose veranschaulichen ferner den Formulierungswandel hin zur Präzisionsdosierung für geringere Körpergewichte. Da die globale Katzenpopulation altert, wird die Nachfrage nach Nieren- und Mobilitätsergänzungsmitteln voraussichtlich zunehmen und den Wettbewerb um Marktanteile im Markt für OTC-Tierarzneimittel verschärfen.

Nach Vertriebskanal: Online-Marktplätze definieren Bequemlichkeit neu

Fachgeschäfte für Heimtiere erfassten 46,61 % des Umsatzes im Jahr 2025, doch Online-Händler skalieren am schnellsten mit einer CAGR von 7,91 % auf der Grundlage von Autoship und Tele-Veterinär-Zusatzleistungen. Die Marktgröße für OTC-Tierarzneimittel im E-Commerce wuchs zwischen 2024 und 2026 um 1,2 Milliarden USD, was die Kosten- und Komfortvorteile der Direktversandlogistik widerspiegelt.

Stationäre Händler verteidigen ihr Terrain durch sofortigen Produktzugang und Beratungsleistungen, sehen sich jedoch mit sinkenden Margen konfrontiert, da Preistransparenz die Verbrauchererwartungen neu setzt. Plattformen, die klinische Dienstleistungen mit der Auftragsabwicklung verbinden, wie etwa Chewys neu erworbenes Kliniknetzwerk, setzen die Vorlage für die Omnichannel-Integration im gesamten Markt für OTC-Tierarzneimittel.

Nach Darreichungsform: Orale Kautabletten übertreffen topische Mittel durch Compliance-Vorteile

Topische Spot-ons hielten 41,35 % des Umsatzes im Jahr 2025, doch orale Darreichungsformen wachsen jährlich um 7,37 %, da rindfleischaromatisierte Matrices Schmackhaftigkeitswerte von über 99 % erreichen. Das Fehlen von fettigem Rückstand nach der Anwendung in Kombination mit geringeren Bedenken hinsichtlich der dermalen Absorption macht Kautabletten zur bevorzugten Wahl für städtische Tierhalter.

Kombinationskautabletten, die Floh-, Zecken-, Herzwurm- und Bandwurmschutz in einer einzigen Dosis vereinen, unterstützen die monatliche Compliance und verschieben den Umsatzmix weiter zugunsten oral dosierter Produkte. Dieser Compliance-Vorteil stellt sicher, dass orale Darreichungsformen im Prognosezeitraum einen größeren Anteil der Marktgröße für OTC-Tierarzneimittel beanspruchen werden.

Geografische Analyse

Nordamerika lieferte 42,88 % des Wertes im Jahr 2025 und profitiert von hohen Ausgaben pro Haustier und einer ausgereiften Vertriebsinfrastruktur. Die hohen Grundausgaben in Nordamerika bieten fruchtbaren Boden für Premium-Upselling, und Injektionspräparate mit einjähriger Abdeckung übernehmen schnell Abonnement-Abrechnungsmodelle, was die Kundenbindung stärkt. Maßnahmen zur Bekämpfung von Fälschungen, die von der FDA und großen Marken vorangetrieben werden, erhöhen auch das Online-Vertrauen und stützen den digitalen Kanalimpuls im regionalen Markt für OTC-Tierarzneimittel.

Asien-Pazifik verzeichnet die steilste Wachstumskurve mit einer CAGR von 7,55 % bis 2031. Das zweistellige Wachstum der Haustierpopulationen in Asien-Pazifik trifft auf den grenzüberschreitenden E-Commerce, der es Tierhaltern in Städten der zweiten Reihe ermöglicht, auf internationale Marken zuzugreifen, die zuvor auf Hauptstädte beschränkt waren. Die Vielfalt der regulatorischen Klassifizierungen – von verschreibungspflichtigen Regeln in Südkorea bis hin zu locker kontrollierten Online-Verkäufen in Teilen Südostasiens – erfordert jedoch eine agile Compliance-Strategie und lokalisierte Aufklärung, um dauerhafte Marktpositionen zu sichern.

Europa profitiert von koordinierten Zolldurchsetzungsinitiativen wie der Operation SHIELD VI, die Tausende von gefälschten Angeboten entfernte und das Verbrauchervertrauen stärkte. Der anhaltende Wandel der Region von Halsbändern zu Kautabletten wird durch eine strenge Pharmakovigilanz begleitet, die Unternehmen mit robusten Sicherheitsdossiers begünstigt und das Wachstum effektiv auf den konformen Teil des Marktes für OTC-Tierarzneimittel konzentriert.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat: Die fünf größten Anbieter – Elanco, Boehringer Ingelheim, PetIQ, Hartz Mountain und Ceva – hielten den Großteil des kombinierten Umsatzes. Etablierte Unternehmen bauen ihre Wettbewerbsvorteile aus, indem sie Veterinärdienstleistungen integrieren oder neuartige Wirkstoffe lizenzieren, bevor Generika auf den Markt kommen. Chewys Transaktion in Höhe von 125 Millionen USD für Modern Animal ist ein Beispiel für Ersteres, während Elancos Nutrazeutika-Linie Pet Protect Letzteres veranschaulicht.

Direktvertrieb-Disruptoren nutzen Social-Media-Marketing und Abonnement-Kuration, um den Geldbeutel der Millennials zu gewinnen, obwohl die Skalenökonomie ohne klinische Empfehlung eine Herausforderung bleibt. Datenpartnerschaften, wie die Zusammenarbeit von Boehringer Ingelheim mit Trupanion, unterstreichen den strategischen Wert von realen Behandlungsergebnissen zur Verfeinerung der Produktpositionierung und Förderung der Markentreue.

Zu den Wachstumschancen gehören katzenspezifische Flüssigsuspensionen, mikrobiomvalidierte Nahrungsergänzungsmittel und hybride Wirkstoffe, die auf Klarheit hinsichtlich einer einheitlichen FDA-Aufsicht warten. Frühe Akteure, die regulatorische Zulassungen und geistiges Eigentum rund um diese Nischen sichern, werden voraussichtlich die breitere OTC-Tierarzneimittelbranche übertreffen.

Marktführer in der OTC-Tierarzneimittelbranche

Elanco Animal Health

Boehringer Ingelheim Animal Health

PetIQ

The Hartz Mountain Corporation

Ceva Santé Animale

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Chewy schloss eine Vereinbarung zum Erwerb von Modern Animal, Inc. für 125 Millionen USD ab und fügte seinem E-Commerce-Ökosystem physische Kliniken hinzu.

- Januar 2026: Cencora schloss seine Fusion mit MWI Animal Health im Wert von 3,5 Milliarden USD ab und konsolidierte die Vertriebsreichweite zu Kliniken und Einzelhändlern.

Berichtsumfang des globalen Marktes für OTC-Tierarzneimittel

Gemäß dem Berichtsumfang sind rezeptfreie (OTC) Tierarzneimittel Produkte, die ohne formelles Rezept eines Tierarztes erhältlich sind und häufig zur Behandlung kleinerer Gesundheitsprobleme oder zur Vorsorge eingesetzt werden. Dazu gehören veterinärspezifische Produkte wie Floh- und Zeckenpräventiva, Entwurmungsmittel und Multivitamine sowie bestimmte Humanarzneimittel, die unter professioneller Anleitung außerhalb der Zulassung eingesetzt werden können.

Der Markt für OTC-Tierarzneimittel ist nach Produkttyp, Tierart, Vertriebskanal, Darreichungsform und Geografie segmentiert. Nach Produkttyp ist der Markt in Floh- & Zeckenkontrolle, Entwurmungsmittel und Anthelmintika, Haut- & Fellpflegeprodukte (medizinische Topika, Shampoos), OTC-Zahn- & Mundpflege, OTC-Beruhigungs- & Verhaltensprodukte sowie Nutrazeutika & Nahrungsergänzungsmittel segmentiert. Nach Tierart ist der Markt in Hunde, Katzen, kleine Begleitsäuger (Kaninchen, Frettchen), Vögel und Sonstige (Fische und Reptilien, unter anderem) segmentiert. Nach Vertriebskanal ist der Markt in Online-Händler & Marktplätze, Fachgeschäfte für Heimtiere, Großflächenmärkte, Lebensmittel- & Clubgeschäfte, Tierarztpraxen sowie Drogerie- & Apothekenmärkte segmentiert. Nach Darreichungsform ist der Markt in Topisch (Spot-ons, Sprays), Oral (Kautabletten, Tabletten), Halsbänder, Shampoos & Tauchbäder sowie Sprays & Pulver segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten & Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Für jedes Segment werden Marktgröße und Prognose in Wert (USD) angegeben.

| Floh- & Zeckenkontrolle |

| Entwurmungsmittel und Anthelmintika |

| Haut- & Fellpflegeprodukte |

| OTC-Zahn- & Mundpflege |

| OTC-Beruhigungs- & Verhaltensprodukte |

| Nutrazeutika & Nahrungsergänzungsmittel |

| Hunde |

| Katzen |

| Kleine Begleitsäuger (Kaninchen, Frettchen) |

| Vögel |

| Sonstige (Fische und Reptilien, unter anderem) |

| Online-Händler & Marktplätze |

| Fachgeschäfte für Heimtiere |

| Großflächenmärkte, Lebensmittel- & Clubgeschäfte |

| Tierarztpraxen |

| Drogerie- & Apothekenmärkte |

| Topisch (Spot-ons, Sprays) |

| Oral (Kautabletten, Tabletten) |

| Halsbänder |

| Shampoos & Tauchbäder |

| Sprays & Pulver |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Floh- & Zeckenkontrolle | |

| Entwurmungsmittel und Anthelmintika | ||

| Haut- & Fellpflegeprodukte | ||

| OTC-Zahn- & Mundpflege | ||

| OTC-Beruhigungs- & Verhaltensprodukte | ||

| Nutrazeutika & Nahrungsergänzungsmittel | ||

| Nach Tierart | Hunde | |

| Katzen | ||

| Kleine Begleitsäuger (Kaninchen, Frettchen) | ||

| Vögel | ||

| Sonstige (Fische und Reptilien, unter anderem) | ||

| Nach Vertriebskanal | Online-Händler & Marktplätze | |

| Fachgeschäfte für Heimtiere | ||

| Großflächenmärkte, Lebensmittel- & Clubgeschäfte | ||

| Tierarztpraxen | ||

| Drogerie- & Apothekenmärkte | ||

| Nach Darreichungsform | Topisch (Spot-ons, Sprays) | |

| Oral (Kautabletten, Tabletten) | ||

| Halsbänder | ||

| Shampoos & Tauchbäder | ||

| Sprays & Pulver | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für OTC-Tierarzneimittel bis 2031 sein?

Die Marktgröße für OTC-Tierarzneimittel wird bis 2031 voraussichtlich 13,5 Milliarden USD erreichen, was einer CAGR von 5,69 % von 2026 bis 2031 entspricht.

Welche Produktkategorie wächst innerhalb der OTC-Tierpflege am schnellsten?

Nutrazeutika und Nahrungsergänzungsmittel führen die Wachstumstabelle mit einer CAGR von 7,63 % bis 2031 an, angetrieben durch Innovationen im Bereich Mikrobiom und Gelenkgesundheit.

Verdrängen orale Kautabletten topische Spot-ons?

Ja, orale Kautabletten wachsen bis 2031 mit einer CAGR von 7,37 % aufgrund überlegener Schmackhaftigkeit und Therapietreue, während der Anteil topischer Mittel unter dem Sicherheitsdruck nachlässt.

Welcher Vertriebskanal bietet das größte Wachstumspotenzial?

Online-Marktplätze verzeichnen das stärkste Wachstum mit einer CAGR von 7,91 % bis 2031, angetrieben durch Autoship-Programme, die die monatliche Dosierungstreue sichern.

Seite zuletzt aktualisiert am: