Marktgröße und Marktanteil für Eiscreme Kartonbecher

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

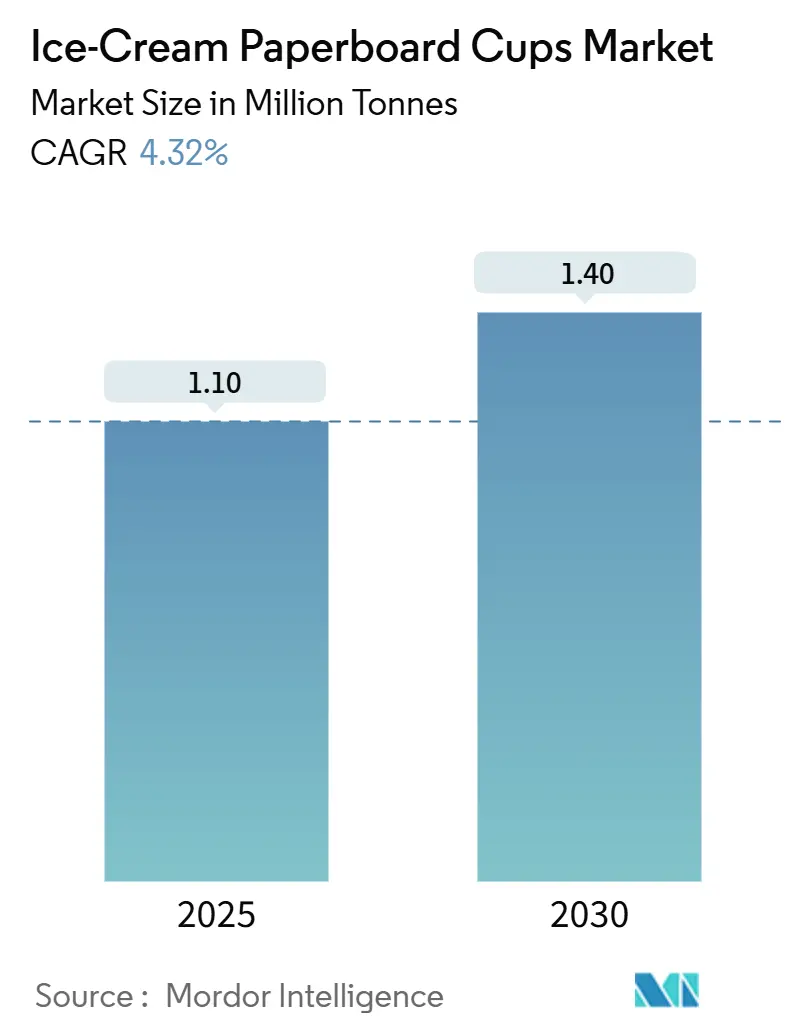

| Marktvolumen (2025) | 1.10 Millionen Tonnen |

| Marktvolumen (2030) | 1.40 Millionen Tonnen |

| Wachstumsrate (2025 - 2030) | 4.32% CAGR |

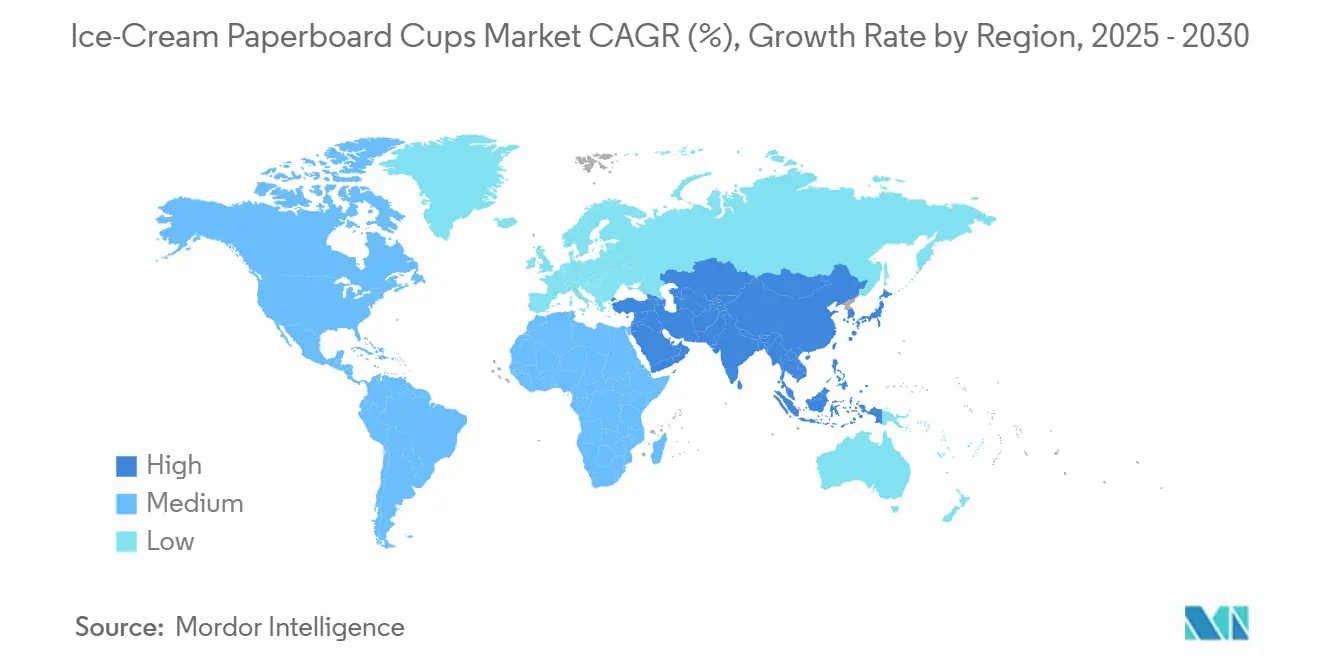

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Eiscreme Kartonbecher von Mordor Intelligence

Die Marktgröße für Eiscreme Kartonbecher wird im Jahr 2025 auf 1,10 Millionen Tonnen geschätzt und soll bis 2030 bei einer CAGR von 4,32 % während des Prognosezeitraums (2025–2030) 1,40 Millionen Tonnen erreichen.

Verschärfte regulatorische Kontrolle von Einwegkunststoffen, rasche Fortschritte bei PFAS-freien Barriertechnologien und ein stetiger Wandel in der Verbraucherstimmung hin zu umweltschonenden Verpackungen bilden gemeinsam eine klare mittelfristige Wachstumsbasis. Hersteller mit wässrigen Dispersionsbeschichtungslinien genießen einen Kostenvorsprung als Erstanwender, da jüngste Vorschriften der FDA und der EU die Compliance-Fristen verschärft haben. Becherkapazitäten im mittleren Bereich gewinnen weiter an Bedeutung, da sich Premium-Mitnahmeformate verbreiten, während Frischfaser aufgrund ihrer Gefrierleistung und Bedruckbarkeit weiterhin bei der Materialauswahl dominiert. Regional gibt Asien-Pazifik das Wachstumstempo vor, getragen von der Expansion von Schnellrestaurants und steigenden verfügbaren Einkommen, während Nordamerika und Europa regulatorisch bedingte Stabilität bieten, die technologieführende Marktteilnehmer begünstigt. Strategische Investitionen in vertikale Integration, Beimischung von Recyclingmaterial und digitalen Kurzauflagendruck werden daher zunehmend entscheidend für die Margenstabilität gegenüber Rohstoffvolatilität.

Wichtigste Erkenntnisse des Berichts

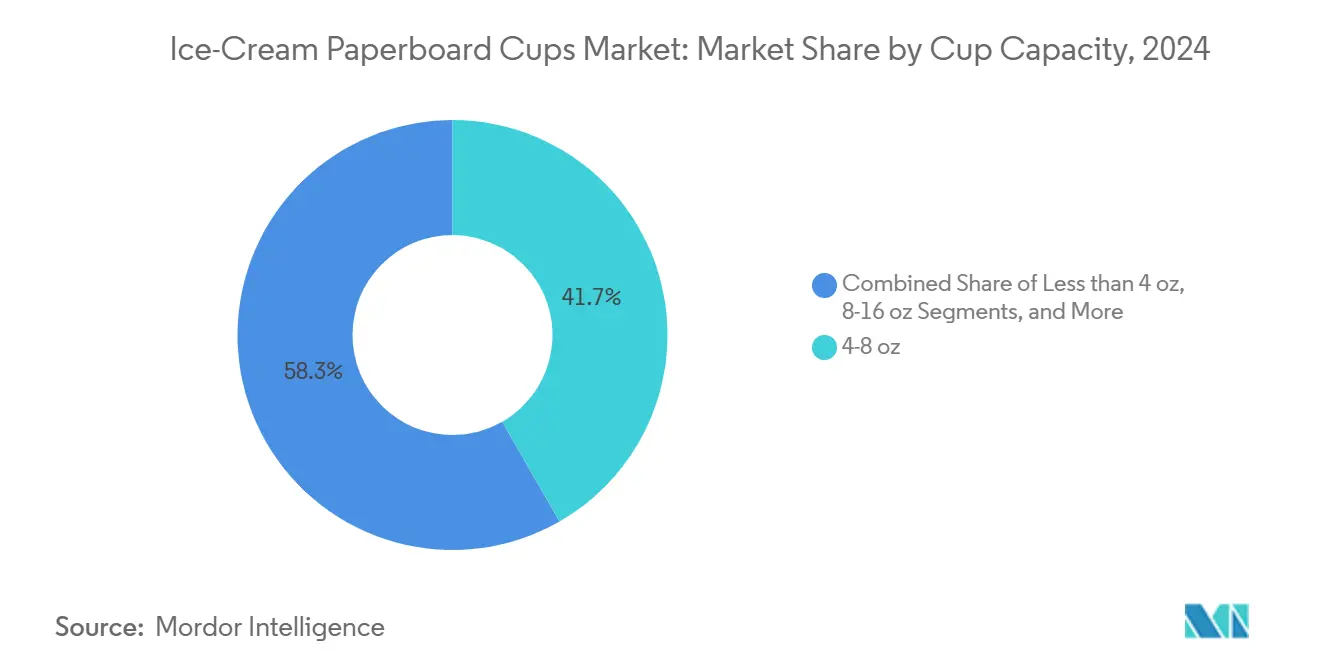

- Nach Becherkapazität entfiel auf das Segment 4–8 oz im Jahr 2024 ein Marktanteil von 41,71 % am Markt für Eiscreme Kartonbecher.

- Nach Beschichtungstyp entfiel auf das Polyethylen-Segment im Jahr 2024 ein Marktanteil von 67,41 % am Markt für Eiscreme Kartonbecher.

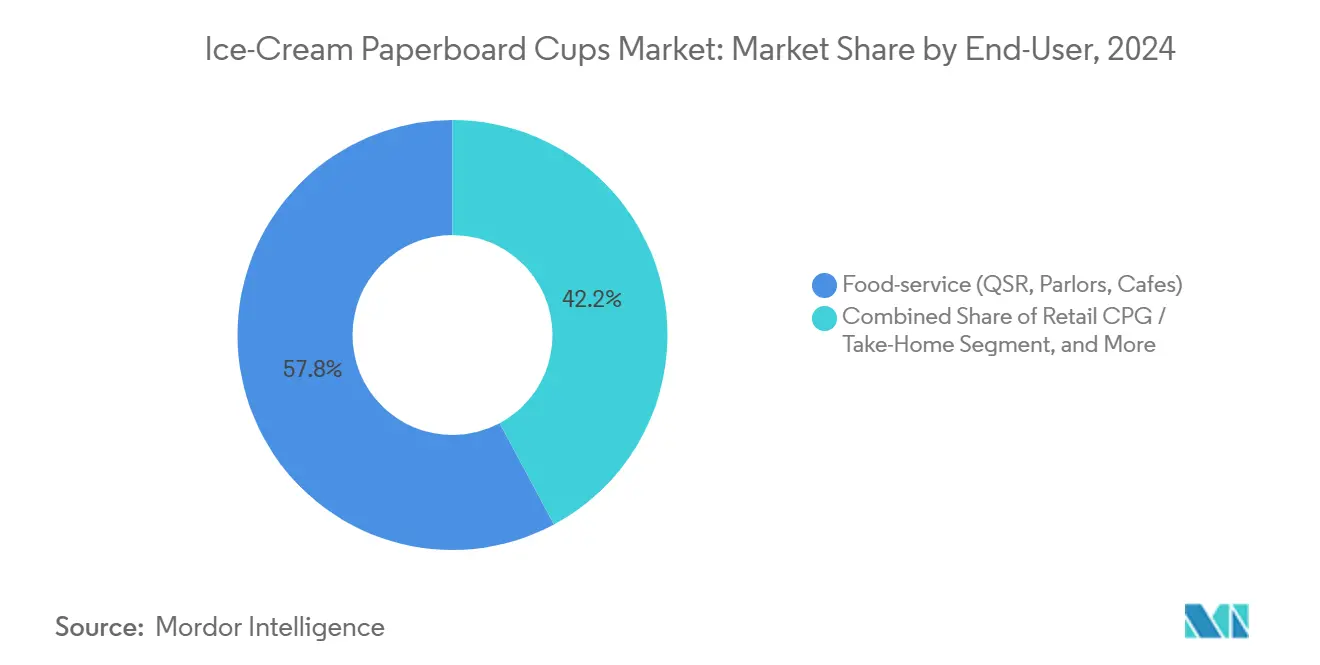

- Nach Endverbraucher wird erwartet, dass der Markt für Eiscreme Kartonbecher im Segment Einzelhandel/Mitnahme zwischen 2025 und 2030 mit einer CAGR von 4,81 % wächst.

- Nach Material sicherte sich Frischfaser im Jahr 2024 einen Marktanteil von 74,67 % am Markt für Eiscreme Kartonbecher.

- Nach Geografie wird erwartet, dass der Markt für Eiscreme Kartonbecher in Asien-Pazifik zwischen 2025 und 2030 mit einer CAGR von 6,47 % wächst.

Globale Markttrends und Erkenntnisse für Eiscreme Kartonbecher

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachhaltigkeitsvorschriften verlagern die Nachfrage von Kunststoff- zu Faserbechern | +1.2% | EU, Nordamerika, schrittweise global | Mittelfristig (2–4 Jahre) |

| Wachstum beim Konsum von Eiscreme in Pint-Größe und Mehrportionsformaten für den Heimgebrauch | +0.8% | Nordamerika, Europa, Ausbreitung nach Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Erweiterung der Dessertmenüs in Schnellrestaurants in Schwellenländern | +1.1% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Digitaler Kurzauflagendruck ermöglicht handwerklichen Gelato-Marken den Markteintritt | +0.3% | Premium-Segmente in Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Kommerzialisierung PFAS-freier wasserbasierter Barriertechnologien | +0.7% | Global | Mittelfristig (2–4 Jahre) |

| Staatliche PFAS-Verbote beschleunigen Beschichtungsumstellungen | +0.9% | Nordamerika und EU, globale Ausweitung | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachhaltigkeitsvorschriften verlagern die Nachfrage von Kunststoff- zu Faserbechern

Ein sich verschärfendes politisches Umfeld verändert die Materialwahl für Tiefkühldessertsverpackungen entscheidend. Die EU-Richtlinie über Einwegkunststoffe verbot expandierte Polystyrolbehälter und unterstellte Kartonbecher mit Kunststoffauskleidungen der erweiterten Herstellerverantwortung, was Verarbeiter dazu zwang, PFAS-freie Innovationen zu beschleunigen[1]Europäisches Parlament und Rat, "Richtlinie (EU) 2019/904 vom 5. Juni 2019 über die Verringerung der Auswirkungen bestimmter Kunststoffprodukte auf die Umwelt," europa.eu. In Nordamerika löst der Widerruf von 35 PFAS-Lebensmittelkontaktgenehmigungen durch die FDA im März 2025 bis Mitte 2025 obligatorische Beschichtungsumstellungen aus[2]US-amerikanische Behörde für Lebens- und Arzneimittel, "FDA stellt fest, dass die Genehmigung für 35 Lebensmittelkontaktmeldungen im Zusammenhang mit PFAS nicht mehr wirksam ist," fda.gov. Das kanadische Verbot von Einwegkunststoffen in Verbindung mit den landesweiten Beschränkungen im Vereinigten Königreich schränkt das Zeitfenster für nicht konforme Substrate weiter ein. Hersteller mit wässrigen Dispersionsmitteln können daher mehrjährige Lieferverträge sichern, da Markeninhaber ihre Portfolios auf zertifiziert recycelbare Formate ausrichten. Kurzauflagen-Digitaldruckkapazitäten stärken diesen Vorteil, indem sie schnelle Grafikänderungen ohne Unterbrechung der Beschichtungsabläufe ermöglichen und so die Markteinführungsgeschwindigkeit für saisonale Lagereinheiten sicherstellen.

Wachstum beim Konsum von Eiscreme in Pint-Größe und Mehrportionsformaten für den Heimgebrauch

Premiumisierung verändert die Tiefkühlregale im Einzelhandel. US-amerikanische Eiscremehersteller produzierten im Jahr 2023 1,3 Milliarden Gallonen, und fettarme sowie fettfreie Varianten überschritten erstmals die 35-%-Schwelle[3]USDA Wirtschaftsforschungsdienst, "Die Produktion von fettarmem und fettfreiem Eis heizt den Markt auf," ers.usda.gov. Der Trend zu gesünderen Optionen geht häufig mit höherwertigen Rezepturen einher, die starre, feuchtigkeitsbeständige Becher in der Größe 8–16 oz erfordern – das am schnellsten wachsende Kapazitätssegment mit einer CAGR von 5,57 %. Verbraucher, die seltener kaufen, aber zu genussvollen Geschmacksrichtungen aufsteigen, betrachten langlebigen Karton als Frischegarantie, insbesondere für Produkte, die zwischen Click-and-Collect-Depots und Heimgefriergeräten transportiert werden. Einzelhändler verlangen unterdessen regalfertige Grafiken sowie manipulationssichere Versiegelung, was die Attraktivität von Frischfaserkarton mit fortschrittlichen wässrigen Barrieren verstärkt.

Erweiterung der Dessertmenüs in Schnellrestaurants in Schwellenländern

Fastfood-Betreiber in ganz Asien und dem Nahen Osten fügen Softeis- und Sundae-Linien hinzu, um die Bon-Werte zu steigern. Franchise-Formate erfordern einheitliche Verpackungsspezifikationen, die unter heißen bis kalten Servicezyklen und intensiver Handhabung durch Lieferdienste funktionieren. Portionskontrollierte Becher mit 4–8 oz eignen sich für diese Menüs und vereinfachen die Lagerhaltung in länderübergreifenden Netzwerken. Lieferanten, die die Einhaltung der aktualisierten chinesischen GB 4806.1-Lebensmittelkontaktvorschriften und ähnlicher regionaler Standards zertifizieren können, sind gut positioniert, um das rasche Filialnetzwachstum zu nutzen. Gleichzeitig normalisiert eine junge städtische Bevölkerung mit steigendem verfügbaren Einkommen den Eiscreme-Konsum unterwegs und sorgt für hohe Nachbestellvolumina bei Faserbechern.

Digitaler Kurzauflagendruck ermöglicht handwerklichen Gelato-Marken den Markteintritt

Mikro-Chargen-Gelaterien und Direct-to-Consumer-Pint-Dienste setzen auf Digitalpresses mit niedrigen Mindestbestellmengen, die lebendige Grafiken auf vorbeschichtetem Karton aufdrucken. Variable Datenfähigkeit unterstützt personalisierte Kampagnen und geografisch spezifische Etikettierung ohne überschüssige Lagerbestände, reduziert Abfall und steigert gleichzeitig die wahrgenommene Exklusivität. Dadurch können Nischenanbieter trotz geringerer Auflagenmengen Premium-Regalpreise erzielen und die adressierbare Basis für mittelgroße Kartonverarbeiter erweitern.

Kommerzialisierung PFAS-freier wasserbasierter Barriertechnologien

Wissenschaftliche Durchbrüche bei Lignin-Partikeldispersionen, Bienenwachs-in-Wasser-Systemen und wasserdispergierbarem Silikon haben Cobb60-Leistungen unter 3 g/m² erzielt, die mit Polyethylen konkurrieren und gleichzeitig die Recyclingfähigkeit durch Aufschlämmung erhalten. Frühe Anwender verzeichnen Ausbeuten bei Aufschlämmungsversuchen von über 90 %, was Mühlen hilft, Fasergewinnungsziele ohne aufwendige Entfärbung zu erreichen. Da die Nachweisgrenzen für fluorierte Verbindungen sinken und die Zusagen der Markeninhaber strenger werden, ziehen diese Chemikalien beschleunigte Kapitalbudgets für Vorhang- und Klingenbeschichter an.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Preise für Frischfaserkarton und Zellstoff | -0.9% | Global, ausgeprägt in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Anhaltende Preislücke gegenüber PET- und PP-Bechern | -0.6% | Weltweit, ausgeprägt in preissensiblen Segmenten | Langfristig (≥ 4 Jahre) |

| Begrenzte gefriergeeignete Tintensätze für wässrige Barrieresubstrate | -0.3% | Globale Premium-Segmente | Mittelfristig (2–4 Jahre) |

| Hohe Investitionskosten für Dispersionsbeschichtungsumrüstungen | -0.5% | Produktionsstandorte in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Preise für Frischfaserkarton und Zellstoff

Kostenschwankungen bei Holzfasern schmälern die Margen der Verarbeiter und erschweren Festpreisverträge mit Kunden. Quartalsergebnisse von vertikal integrierten Herstellern zeigen, dass die durchschnittlichen Verkaufspreise im Jahr 2024 gestiegen sind, die versandten Tonnen jedoch aufgrund vorsichtiger Auffüllungszyklen zurückgegangen sind. Mühlen, die auf externen Zellstoff angewiesen sind, sind stärker den Schwankungen des Spotmarkts ausgesetzt, insbesondere wenn die Energiekosten steigen. Als Reaktion darauf setzen größere Gruppen auf Multi-Mühlen-Beschaffungspools, Eigenstromerzeugung und Absicherungsinstrumente, um EBITDA-Kompressionen abzumildern. Kleinere regionale Becherverarbeiter ohne Faserintegration müssen entweder die Volatilität absorbieren oder Aufschläge an nachgelagerte Stufen weitergeben, was das Risiko birgt, Marktanteile an skalierte Wettbewerber zu verlieren.

Anhaltende Preislücke gegenüber PET- und PP-Bechern

Trotz des regulatorischen Gegenwinds für Kunststoffe bleiben Polypropylen und PET bei vielen Gastronomieformaten auf Stückbasis günstiger. Faserlösungen erfordern höhere Kartongrammaturen, zweistufige Formgebung und Barriereanwendung, was Arbeits- und Anlagenintensität erhöht. Fortschrittliche Dispersionsmittel und Inline-Trockner erhöhen den Kapitalbedarf im Vergleich zu Einschuss-Spritzgussformen. Während Unternehmenskäufer zunehmend Recyclingfähigkeit schätzen, greifen einige volumenstarke Schnellrestaurantketten in Schwellenländern weiterhin auf Kunststoff zurück, wenn lokale Abgaben fehlen. Die Schließung des Kostengefälles wird von Skaleneffekten, steigenden Deponiegebühren und einer breiteren Zahlungsbereitschaft der Verbraucher für CO₂-arme Verpackungen abhängen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Becherkapazität: Mittlere Volumina verankern das Kategoriewachstum

Die Marktgröße für Eiscreme Kartonbecher im Segment 4–8 oz erreichte im Jahr 2024 460.000 Tonnen, was 41,71 % der globalen Lieferungen entspricht. Diese Formate eignen sich für Standard-Einzelportionen Sundae und Softeis und ermöglichen es Schnellrestaurants, einheitliche Schöpfprotokolle zu betreiben, die Abfall reduzieren. Ihre Dominanz ergibt sich auch aus der engen Abstimmung mit automatisierten Abfüllanlagen, was den Durchsatz bei Auftragsfertigern erleichtert. Kleinere Becher unter 4 oz behalten eine Nischenrelevanz bei Veranstaltungen und Kindermenüs, doch das Wachstum ist moderat, da Betreiber den Upsell auf mittlere Lagereinheiten bevorzugen. Für die Zukunft wird erwartet, dass das Segment 8–16 oz bis 2030 eine CAGR von 5,57 % verzeichnet – die höchste innerhalb der Hierarchie. Diese Beschleunigung beruht auf dem wachsenden Absatz von Premium-Pints, die starre, kondensationsbeständige Kartons mit hochauflösender Markenkommunikation erfordern. Einzelhandelsketten weisen zunehmend dedizierte Gefrierregale für handwerkliche Geschmacksrichtungen zu, und die E-Grocery-Abwicklung erhöht den Bedarf an stabilen Deckeln und Manipulationsschutz. Am oberen Ende sprechen Behälter über 16 oz institutionelle Käufer an, sind jedoch für Direct-to-Consumer-Pakete logistisch ineffizient, was das Anteilswachstum bremst.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Beschichtungstyp: Etabliertes PE spürt den Nachhaltigkeitsdruck

Polyethylen entfiel im Jahr 2024 auf 67,41 % des Marktanteils für Eiscreme Kartonbecher, da es bewährte Feuchtigkeitsbarrieren zu geringen Mehrkosten bietet. Verarbeiter schätzen auch seine breite Prozesstoleranz, die Formgebung und Versiegelung vereinfacht. Dennoch haben gesetzliche Fristen für Fluorchemikalien die rasche Skalierung wasserbasierter Dispersionen katalysiert. Diese Alternative verzeichnet eine CAGR von 6,02 % und dürfte den PE-Anteil erodieren, wenn die Liniengeschwindigkeiten steigen und die Stückkosten sich normalisieren. Pilotstudien zeigen, dass moderne Dispersionschemikalien Aufschlämmungsausbeuten von über 90 % erzielen, was ihre Aufnahme in die Bordsteinkanten-Recyclingströme in mehreren EU-Staaten auslöst. PLA-Beschichtungen besetzen Spezial-Kompostiernischen, wo industrielle Abfallkanäle etabliert sind, obwohl die aktuelle Kälterissempfindlichkeit eine breitere Nutzung einschränkt. Für die Zukunft versprechen polymerfreie Mehrschicht-Barrierestrukturen aus Lignin oder Zellulose eine vollständige Fasergewinnung ohne dedizierte Recyclingwege für Becherkarton und positionieren frühe Anwender für die Einhaltung des EU-Recyclingmandats 2030.

Nach Endverbraucher: Dominanz der Gastronomie trifft auf Dynamik im Einzelhandel

Gastronomiebetriebe konsumierten im Jahr 2024 57,82 % aller Bechertonnagen, was die etablierten Dessertmenüs in Schnellrestaurants und Softeis-Theken in Convenience-Stores widerspiegelt. Kettenbetreiber schätzen die Stapelbarkeit und kontrollierte Portionierung, die Faserbecher unter Schnellservicebedingungen bieten. Cateringfunktionen in Fluggesellschaften und Kinos erweitern die Wiederholungskaufzyklen zusätzlich. Die Einzelhandels-Mitnahmekanäle weisen jedoch das dynamischste inkrementelle Volumen auf: eine CAGR von 4,81 %, getragen von Heimlieferplattformen und dem Wachstum bei gesünderen Pint-Formaten. Eigenmarken-Lebensmittelhändler verfeinern Mehrportions-Lagereinheiten mit laminierten Löffeln unter Deckeln – ein Design, das nur mit Kartonsteifigkeit realisierbar ist. Institutionelle Käufer, darunter Schulen und Gesundheitseinrichtungen, entscheiden sich für größere Behälter, um den Schöpfaufwand zu reduzieren, obwohl Budgetbeschränkungen die Akzeptanz modulieren. In gleicher Weise verlassen sich Direct-to-Consumer-Gelato-Startups stark auf Online-Geschenke und treiben Kleinserien-Digitaldruckauflagen an, die handwerkliche Markenkommunikation präsentieren und Premium-Preise rechtfertigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Material: Frischfaser behauptet doppelte Führungsposition

Frischfaser liefert die Referenzsteifigkeit und Oberflächenglätte, die für Gefrieranwendungen unerlässlich sind, und sicherte sich im Jahr 2024 einen Volumenanteil von 74,67 % sowie die höchste prognostizierte CAGR von 5,93 %. Zertifizierungen aus nachhaltigen Forstwirtschaftsprogrammen stärken die Markennarrative, während konsistente Faserlängen das Rissrisiko bei −20-°C-Zyklen reduzieren. Der Schwung in Richtung Recyclingmaterial nimmt dennoch zu, da kommunale Bordsteinkantensysteme reifen. Hybridkartons mit 30–50 % Post-Consumer-Faser befinden sich in der Pilotphase, aber technische Einschränkungen hinsichtlich Geruchsneutralität und Festigkeit beschränken sie derzeit auf zeitlich begrenzte Aktionen. Mühlen mit integrierten Entfärbungs- und Bleichlinien verfügen über einen Margenpuffer, der hilft, Frischzellstoffpreisschocks zu neutralisieren. Im Prognosezeitraum könnten politische Instrumente wie differenzierte Herstellerverantwortungsgebühren die Verschiebung zu höheren Recyclinganteilen beschleunigen, doch es wird erwartet, dass Frischfasersubstrate Premium-Lagereinheiten dominieren, die Wert auf Optik und maschinenseitige Formgebungseffizienz legen.

Geografische Analyse

Der Aufstieg Asien-Pazifiks im Markt für Eiscreme Kartonbecher ist in günstigen demografischen Verhältnissen und einem franchise-getriebenen Schnellrestaurant-Rollout verankert, der einheitliche, gefriergeeignete Faserpacks erfordert. Die Teilregion bestehend aus China, Indien und Südostasien überstieg im Jahr 2024 550.000 Tonnen und soll eine CAGR von 6,47 % verzeichnen – mehr als 200 Basispunkte über dem globalen Durchschnitt. Multinationale Verarbeiter lokalisieren daher Barrierbeschichtungsanlagen, um Importzölle zu umgehen und Lieferzeiten zu verkürzen. Inländische Becherhersteller sichern sich unterdessen Zellstoffimporte aus schnell wachsenden Plantagekorridoren und gleichen damit teilweise das Währungsrisiko aus.

Nordamerika und Europa liefern gemeinsam Technologievorlagen, die die globale Compliance untermauern. Markeninhaber stützen sich stark auf das Wissen über Dispersionsbeschichtungen aus diesen reifen Märkten, um bevorstehende Recyclingfähigkeitsbenchmarks zu erfüllen. Hier ist die Marktgröße für Eiscreme Kartonbecher volumenmäßig stabil, tendiert jedoch zu margenstarken Pint- und Spezialformen. Premium-Label-Hersteller bevorzugen Frischfaser-SBS-Qualitäten mit Foliendeckeln – eine Kombination, die Qualität in überfüllten Gefrierregalen signalisiert.

Aufstrebende Regionen – Lateinamerika, der Nahe Osten und Afrika – überschreiten noch nicht 15 % des kombinierten Anteils, verfügen aber über latente Nachfrage durch wachsende Mittelschichtsegmente und wärmere Klimazonen, die den ganzjährigen Konsum unterstützen. Verpackungsunternehmen, die in diese Regionen eintreten, müssen inkonsistente Kühlketteninfrastrukturen und unterschiedliche Recyclingrichtlinien navigieren. Kostengünstige Flexodruck-Linien in Kombination mit modularen Formgebungsanlagen bieten einen flexiblen Markteintrittsweg und ebnen den Weg für schrittweise Upgrades, sobald Volumenschwellen Dispersionsbeschichter rechtfertigen.

Wettbewerbslandschaft

Der Markt für Eiscreme Kartonbecher weist eine moderate Fragmentierung auf, wobei die fünf größten Verarbeiter schätzungsweise 50–55 % der globalen Lieferungen auf sich vereinen. Graphic Packaging International LLC, Huhtamaki Oyj und Pactiv Evergreen Inc. verankern das Tier-1-Segment aufgrund integrierter Mühlen, globaler Form-Fill-Kompetenz und Multi-Substrat-Portfolios. Graphic Packaging International LLC verzeichnete im Jahr 2024 einen Nettoumsatz von 8,807 Milliarden USD, was seine Fähigkeit widerspiegelt, Karton- und Verarbeitungskapazitäten sowohl an Gastronomie- als auch an Einzelhandelsmarken zu verkaufen[4]Graphic Packaging Holding Company, "2024 Formular 10-K," investors.graphicpkg.com. Huhtamaki Oyj steigert weiterhin die Auslastung der Dispersionsbeschichtung in europäischen Werken und verpflichtet sich zum vollständigen PFAS-Ausstieg vor den regulatorischen Fristen. Pactiv Evergreen Inc. hat Führungsanreize daran geknüpft, bis 2030 100 % des Umsatzes aus recycelbaren, erneuerbaren oder recycelten Materialien zu erzielen, was seine Nachhaltigkeitsführerschaft unterstreicht.

Wettbewerber der zweiten Reihe spezialisieren sich häufig auf regionale Schnellrestaurantverträge oder Nischen-Artisan-Pints. Sie differenzieren sich durch Kurzauflagen-Digitaldruck und schnelle Grafikwechsel. Zu den strategischen Deals gehören Mühlenveräußerungen, bei denen margenschwächere Kartonmühlen gegen ertragsstärkere Verarbeitungsanlagen getauscht werden, wie es beim Verkauf der Augusta-Mühle durch Graphic Packaging International LLC zur Fokussierung auf Gastronomieanlagen zu beobachten war. Das Interesse von Private-Equity steigt bei Spezialitätenbeschichtern, die Barrierematerial an Drittbecher-Former liefern können, was auf Konsolidierungspotenzial hindeutet.

Innovationswettläufe konzentrieren sich nun auf fluorfreie Chemikalien und Robotik. Frühe Anwender von Vorhangbeschichtungs-Dispersionslinien erzielen schnellere Hochläufe und geringere Energieverbräuche im Vergleich zu klassischen Extrudern. Robotik in Formgebungshallen senkt Arbeitskosten und gewährleistet Hygiene-Compliance – ein Wettbewerbsvorteil bei Fertigungsaudits nach der Pandemie. Zusammengenommen deuten diese Entwicklungen auf eine schrittweise Konzentration hin, da Kapitalbudgets und Compliance-Kosten steigen.

Marktführer in der Branche für Eiscreme Kartonbecher

Huhtamäki Oyj

Dart Container Corporation

Stanpac Inc.

Pactiv Evergreen Inc.

Genpak LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Avient meldete ein organisches Umsatzwachstum von 5 % im zweiten Quartal 2024 und verwies auf die Nachfrage nach nachhaltigen Farbmitteln für Kartondeckel.

- Januar 2025: Die FDA widerrief 35 PFAS-Lebensmittelkontaktgenehmigungen und setzte eine Compliance-Frist zum 30. Juni 2025.

- Januar 2025: Die EU-Verordnung 2025/40 trat in Kraft und schreibt bis 2030 die Recyclingfähigkeit aller Verpackungen mit gestaffelten Recyclingmaterialquoten vor.

- Mai 2024: Graphic Packaging International LLC veräußerte seine Augusta-Kartonanlage, um sich auf margenstarke Gastronomiesparten zu konzentrieren.

Berichtsumfang des globalen Marktes für Eiscreme Kartonbecher

| Weniger als 4 oz |

| 4–8 oz |

| 8–16 oz |

| Mehr als 16 oz |

| Polyethylen (PE) |

| Polymilchsäure (PLA) |

| Wässrige Dispersion |

| Biobasiert und polymerfrei |

| Gastronomie (Schnellrestaurants, Eisdielen, Cafés) |

| Einzelhandel/Mitnahme |

| Institutionell und Catering |

| Frischfaser-Karton |

| Recyclingfaser-Karton |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Becherkapazität | Weniger als 4 oz | ||

| 4–8 oz | |||

| 8–16 oz | |||

| Mehr als 16 oz | |||

| Nach Beschichtungstyp | Polyethylen (PE) | ||

| Polymilchsäure (PLA) | |||

| Wässrige Dispersion | |||

| Biobasiert und polymerfrei | |||

| Nach Endverbraucher | Gastronomie (Schnellrestaurants, Eisdielen, Cafés) | ||

| Einzelhandel/Mitnahme | |||

| Institutionell und Catering | |||

| Nach Material | Frischfaser-Karton | ||

| Recyclingfaser-Karton | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Eiscreme Kartonbecher im Jahr 2025?

Die Marktgröße für Eiscreme Kartonbecher erreichte im Jahr 2025 1,1 Millionen Tonnen und soll bis 2030 auf 1,4 Millionen Tonnen ansteigen.

Welche Becherkapazität verkauft sich am besten?

Becher mit 4–8 oz führen die globale Nachfrage an und machen 41,71 % der Lieferungen im Jahr 2024 aus.

Was treibt die Dominanz Asien-Pazifiks an?

Rasantes Wachstum bei Schnellrestaurant-Filialen, Urbanisierung und steigende verfügbare Einkommen steigern den Eiscreme-Konsum und helfen Asien-Pazifik, im Jahr 2024 einen Anteil von 42,06 % zu sichern.

Warum sind PFAS-freie Beschichtungen jetzt wichtig?

Die FDA und die EU haben PFAS-Lebensmittelkontaktanwendungen widerrufen oder eingeschränkt und drängen Verarbeiter vor den Fristen zur Mitte des Jahrzehnts zu wässrigen Dispersionen oder anderen fluorfreien Barrieren.

Wird die Polyethylenbeschichtung schrittweise abgeschafft?

PE hält noch einen Anteil von 67,41 %, sieht sich aber einer schrittweisen Verdrängung durch wasserbasierte Dispersionen gegenüber, die mit einer CAGR von 6,02 % wachsen.

Seite zuletzt aktualisiert am: