Marktgröße und Marktanteil für flüssigkeitsgefüllte Hartkapseln

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.99 Milliarden US-Dollar |

| Marktgröße (2031) | 2.85 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.45% CAGR |

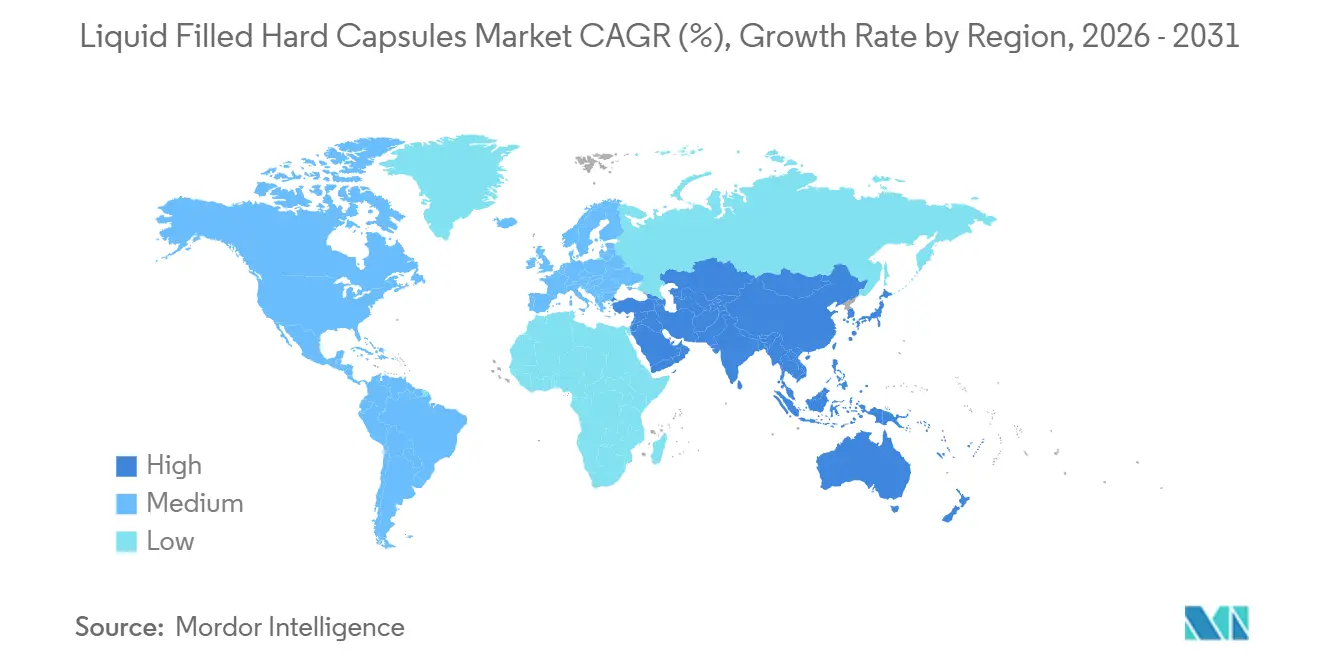

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für flüssigkeitsgefüllte Hartkapseln von Mordor Intelligence

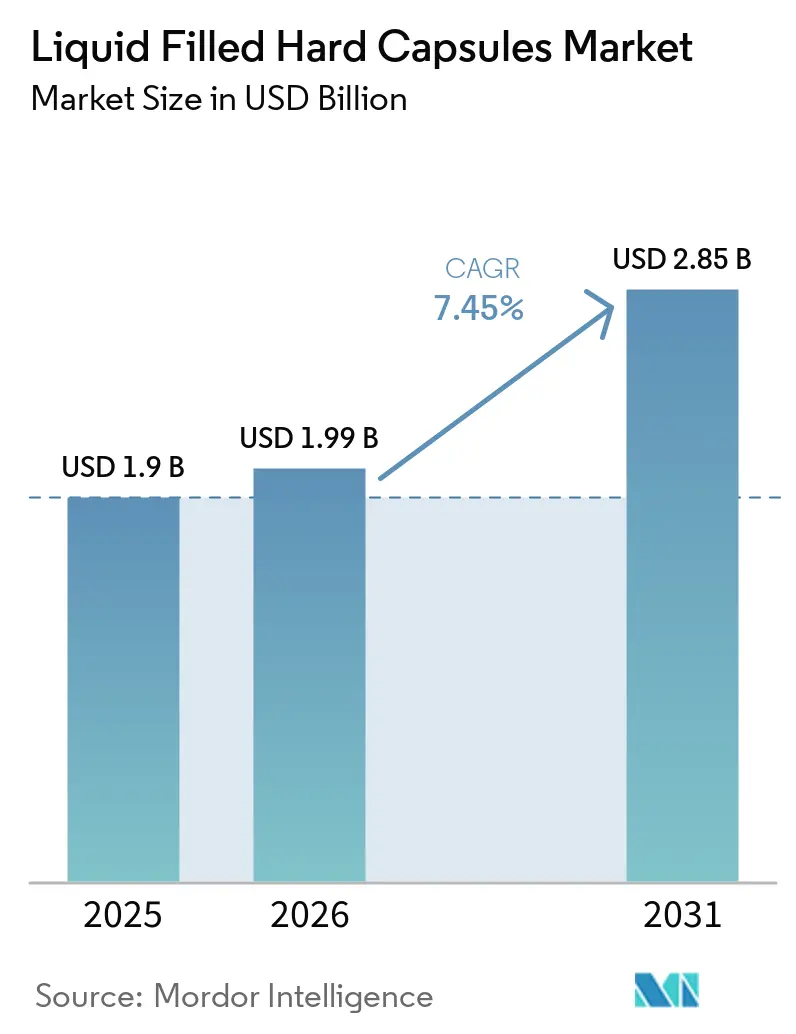

Die Marktgröße für flüssigkeitsgefüllte Hartkapseln wird für 2025 auf 1,9 Milliarden USD, für 2026 auf 1,99 Milliarden USD prognostiziert und soll bis 2031 einen Wert von 2,85 Milliarden USD erreichen, mit einer CAGR von 7,45 % von 2026 bis 2031.

Die starke Nachfrage ist in der branchenweiten Verlagerung hin zu einer bioverfügbarkeitsorientierten oralen Verabreichung für schwer lösliche APIs verankert, wobei lipidbasierte Füllungen wie SEDDS und SMEDDS die Absorption und Dosierungsvorhersagbarkeit verbessern. Der Markt für flüssigkeitsgefüllte Hartkapseln spiegelt die Präferenz der Hersteller für feuchtigkeitsstabile HPMC-Hüllen in Anwendungsfällen wider, bei denen Gelatine-Vernetzungsrisiken das Auflösungsverhalten beeinträchtigen würden[1]ACG, „ACGcaps H+ Clean Label Vegetarian Capsules,” ACG, acg-world.com. Geräteinnovationen setzen auch einen schnelleren Betriebsstandard, wobei moderne Hochdurchsatz-Füllsysteme auf 210.000 Kapseln pro Stunde skalieren und gleichzeitig In-line-Kontrollen für Qualität und Integrität aufrechterhalten. Parallel dazu erweitern Fusionsversiegelungsplattformen, die für hermetischen Verschluss und Sauerstoffkontrolle ausgelegt sind, Premium-Anwendungen sowohl in der Pharmazie als auch in der Nahrungsergänzungsmittelbranche.

Wichtigste Erkenntnisse des Berichts

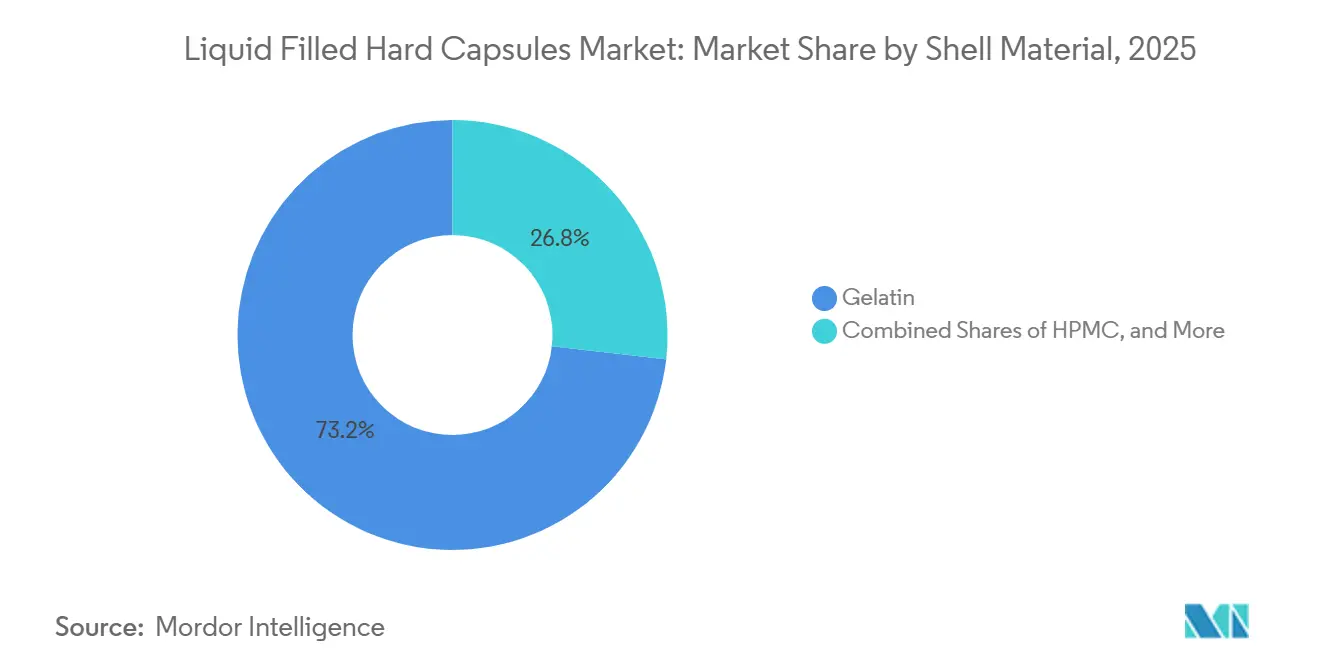

- Nach Hüllmaterial hielt Gelatine im Jahr 2025 einen Marktanteil von 73,24 % am Markt für flüssigkeitsgefüllte Hartkapseln, während HPMC bis 2031 voraussichtlich mit einer CAGR von 8,51 % wachsen wird.

- Nach Füllzustand entfielen im Jahr 2025 45,32 % des Marktvolumens für flüssigkeitsgefüllte Hartkapseln auf ölbasierte Flüssigkeiten, und selbstemulgierende Systeme (SEDDS/SMEDDS) werden bis 2031 mit einer CAGR von 9,85 % prognostiziert.

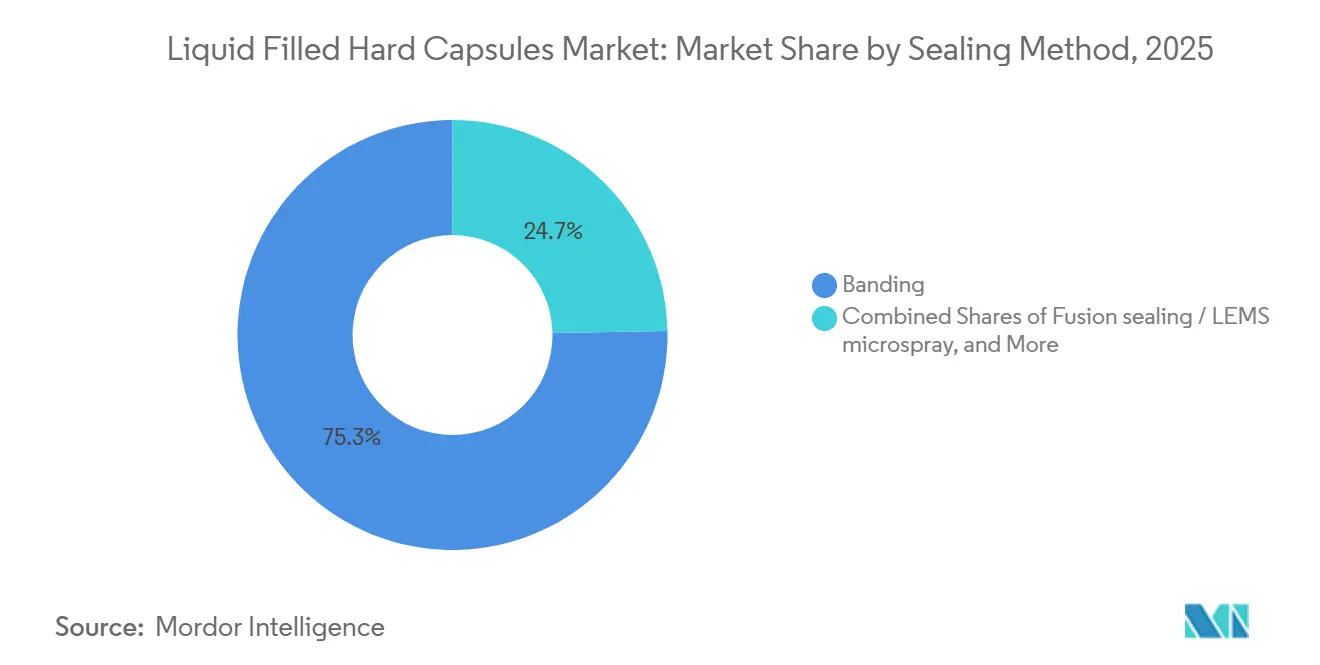

- Nach Versiegelungsmethode führte Banding im Jahr 2025 mit einem Anteil von 75,32 % am Marktvolumen für flüssigkeitsgefüllte Hartkapseln, während die Fusionsversiegelung bis 2031 voraussichtlich mit einer CAGR von 9,23 % wachsen wird.

- Nach Endverwendung entfielen im Jahr 2025 61,91 % des Anteils auf verschreibungspflichtige Arzneimittel, und Nahrungsergänzungsmittel werden bis 2031 voraussichtlich eine CAGR von 8,84 % verzeichnen.

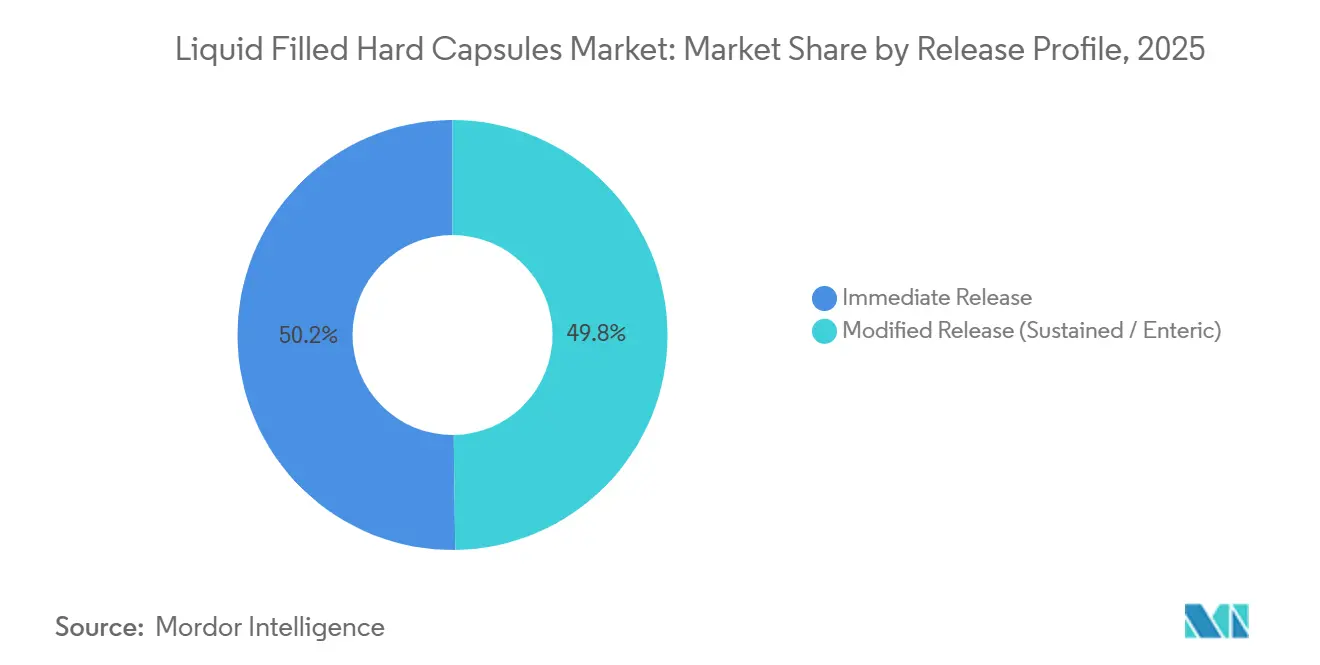

- Nach Freisetzungsprofil erfasste die sofortige Freisetzung im Jahr 2025 50,22 % des Marktanteils für flüssigkeitsgefüllte Hartkapseln, und die modifizierte Freisetzung wird bis 2031 mit einer CAGR von 7,55 % prognostiziert.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 34,56 %, während der asiatisch-pazifische Raum bis 2031 mit einer CAGR von 9,32 % voraussichtlich die am schnellsten wachsende Region sein wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für flüssigkeitsgefüllte Hartkapseln

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bioverfügbarkeitsförderung für schwer lösliche APIs (lipidbasierte Füllungen, SEDDS/SMEDDS) | +2.1% | Global, mit konzentrierter F&E-Aktivität in Nordamerika, Westeuropa, Japan | Mittelfristig (2–4 Jahre) |

| Wachstum im Nahrungsergänzungsmittelbereich und Kapselpriorität | +1.8% | Nordamerika, Europa, asiatisch-pazifischer Raum (Indien, China als Volumentreiber) | Kurzfristig (≤ 2 Jahre) |

| Fortschritte bei der Flüssigkeitsdosierung und Versiegelungsgenauigkeit | +1.3% | Globale Fertigungszentren; frühe Gewinne in Deutschland, USA, Japan | Mittelfristig (2–4 Jahre) |

| HPMC-Einführung für feuchtigkeitsempfindliche und vegetarische Formulierungen | +1.4% | Europa (über 35 % Anteil vegetarischer Kapseln), Nordamerika, aufkommend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Hochdurchsatz-Kapselmaschinen ermöglichen die Skalierung flüssigkeitsgefüllter Hartkapseln | +0.6% | Global; fortgeschrittene Automatisierung in Europa, Nordamerika; Kapazitätserweiterungen in China, Indien | Mittelfristig (2–4 Jahre) |

| Banding/Fusionsversiegelung ermöglicht Manipulationssicherheit und Premiumisierung | +0.8% | Nordamerika, Europa; Einführung weitet sich im asiatisch-pazifischen Raum aus | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bioverfügbarkeitsförderung für schwer lösliche APIs treibt die Einführung von Flüssigkeitsfüllungen voran

Ein großer Anteil neuer niedermolekularer Kandidaten weist eine geringe wässrige Löslichkeit auf, was Entwicklungsteams dazu veranlasst, lipidbasierte Flüssigkeitsfüllstrategien wie SEDDS und SMEDDS zu verfolgen, um die Auflösung und Absorption im Magen-Darm-Trakt zu verbessern[2]Mihir Rathod, Bhoomika Malete und Priyanka Patil, „Self Micro Emulsifying Drug Delivery Systems (SMEDDS): A Comprehensive Review of Formulation, Mechanisms, and Applications,” International Journal of Pharmaceutical Sciences, ijpsjournal.com. Diese Systeme kombinieren Öle mit Tensiden und Co-Tensiden, um bei Kontakt mit Darmflüssigkeiten spontan feine Emulsionen zu bilden, was die Grenzflächenfläche vergrößert und eine besser vorhersehbare Aufnahme unterstützt. Im Markt für flüssigkeitsgefüllte Hartkapseln steht dieser Ansatz im Einklang mit dem Ziel, die Variabilität der Arzneimittelexposition für BCS-Klasse-II- und IV-Verbindungen zu reduzieren, die andernfalls bei der Verabreichung als herkömmliche Tabletten unregelmäßige Plasmaprofile aufweisen können.

Hersteller kombinieren diese Füllungen mit Hüllmaterialien, die Vernetzung und feuchtigkeitsbedingte Degradation vermeiden, damit die Auflösungskinetik während der Haltbarkeit konsistent bleibt. Regulatorische Rahmenbedingungen und kompendiale Standards stärken Quality-by-Design-Praktiken für flüssige orale Darreichungsformen und verbessern die Vorhersagbarkeit von Entwicklungs- und Scale-up-Pfaden für diese Kapselformate. Infolgedessen ist der Markt für flüssigkeitsgefüllte Hartkapseln gut positioniert, um einen größeren Anteil an Pipeline-Neuformulierungen zu erfassen, die auf löslichkeitsbegrenzte Exposition abzielen.

Wachstum im Nahrungsergänzungsmittelbereich treibt die Kapselnachfrage in allen Verbrauchersegmenten an

Verbraucher bevorzugen weiterhin Einzeldosisformate, die leicht zu schlucken sind und eine wahrgenommene schnellere Aufnahme bieten, was die kapselbasierte Verabreichung von Ölen, Vitaminen, Enzymen und Probiotika in Einzelhandelskanälen gesteigert hat. Im Markt für flüssigkeitsgefüllte Hartkapseln nutzen Marken Fusionsversiegelung und verbesserte Sauerstoffbarrieren, um oxidationsempfindliche Wirkstoffe wie Omega-3, CoQ10 und bestimmte Botanicals zu schützen und gleichzeitig die Manipulationssicherheit zu verbessern. Probiotische und enzymatische Formulierungen setzen HPMC-Hüllen mit Designs zur verzögerten Freisetzung ein, damit empfindliche Inhaltsstoffe die Magenbedingungen überstehen, bevor sie im Darm freigesetzt werden, was die Wirksamkeitspositionierung stärkt, ohne einen Beschichtungsvorgang hinzuzufügen.

Da Hersteller die Dosierbereiche für Kategorien wie Kollagen oder Mehrkomponentenmischungen erweitern, bleiben Portionsgrößen und die Einfachheit der Einnahmetreue zentral für Verpackungs- und Formatentscheidungen in Einzelhandelslinien[3]TOSLA Nutricosmetics Team, „Consumer Study: Collagen Format Preferences and the Rise of Liquids,” TOSLA Nutricosmetics, toslanutricosmetics.com. Diese nutzerzentrierten Eigenschaften helfen dem Markt für flüssigkeitsgefüllte Hartkapseln, Wachstumschancen zu nutzen, bei denen Geschmacksmaskierung, Stabilität und Clean-Label-Hüllzertifizierungen wichtige Differenzierungsmerkmale sind. Da sich Nahrungsergänzungsmittelportfolios diversifizieren, sind Lieferanten mit integriertem Hüllen-, Versiegelungs- und Füllungs-Know-how gut positioniert, um neue Konzepte schnell in lagerstabile SKUs umzusetzen.

Fortschritte bei der Flüssigkeitsdosierung und Versiegelungsgenauigkeit

Upgrades bei Füllplattformen ermöglichen es, flüssige und halbfeste Formulierungen zu skalieren und dabei strenge Inhaltsgleichmäßigkeitsziele für niedrig dosierte und potente Wirkstoffe zu erfüllen. Im Markt für flüssigkeitsgefüllte Hartkapseln integrieren moderne Linien Servosteuerungen, In-line-Gewichtskontrollen und automatische Ausschleusung, um innerhalb validierter Grenzen zu bleiben, während anspruchsvolle Hilfsstoffsysteme verarbeitet werden. Hochdurchsatzsysteme überschreiten in kommerziellen Umgebungen nun 150.000 Kapseln pro Stunde, wobei vollautomatische Lösungen für Großvolumenprogramme 210.000 Kapseln pro Stunde erreichen. Geräteinnovationen gehen über die Geschwindigkeit hinaus und umfassen flexible Umrüstungen, Heißschmelzfähigkeit und PAT-ähnliche Sensoren, die Bedienern helfen, die Kontrolle über kritische Parameter während langer Kampagnen aufrechtzuerhalten. Diese Fähigkeiten unterstützen das Scale-up für komplexe Lipidfüllungen und Suspensionen und reduzieren gleichzeitig manuelle Eingriffe, die Kontaminationsrisiken erhöhen können[4]Capsugel Equipment, „CFS 1200 Capsule Liquid Filling & Sealing Machine,” Capsugel, capsugel.com. Da die Nachfrage nach Auftragsfertigung zunimmt, sind Vertragspartner mit fortschrittlichen, konfigurierbaren Linien gut positioniert, um Projekte zu gewinnen, die enge Prozessfenster bei kommerziellen Geschwindigkeiten erfordern.

HPMC-Einführung für feuchtigkeitsempfindliche und vegetarische Formulierungen

HPMC-Hüllen gewinnen dort an Boden, wo feuchtigkeitsempfindliche Wirkstoffe, lösungsmittelhaltige Füllungen oder kulturelle Anforderungen Gelatine weniger geeignet machen, was eine breitere Einführung im Markt für flüssigkeitsgefüllte Hartkapseln unterstützt. Der geringere inhärente Feuchtigkeitsgehalt von HPMC im Vergleich zu Gelatine hilft, hygroskopische APIs zu schützen, und kann Ausfällungsrisiken mindern, die entstehen, wenn Füllungen und Hüllen interagieren. Parallel dazu ermöglichen vegetarische und Halal-Zertifizierungen Marken und Sponsoren, Verbraucher- und Patientenpräferenzen in Märkten zu berücksichtigen, in denen tierische Ausgangsstoffe Einschränkungen unterliegen.

Da HPMC der aldehydgetriebenen Vernetzung widersteht, die die Auflösung in Gelatine behindern kann, gewinnen Formulierer eine zusätzliche Sicherheitsmarge bei der Langzeitstabilität für spezifische Wirkstoffe und Hilfsstoffsysteme. Diese funktionalen und Kennzeichnungsvorteile erweitern die Rolle von HPMC sowohl in pharmazeutischen als auch in Nahrungsergänzungsmittelprogrammen, insbesondere dort, wo Premium-Versiegelungsansätze oder Formate mit verzögerter Freisetzung Teil des Zielproduktprofils sind. Da Versorgungskapazitäten und Zertifizierungen bei führenden Herstellern nun gut etabliert sind, ist der Markt für flüssigkeitsgefüllte Hartkapseln auf weitere HPMC-Anteilsgewinne eingestellt, da sich die Pipelines weiterentwickeln.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Spezialisierte Versiegelung erhöht Kosten und Prozesskomplexität | -0.9% | Global; ausgeprägter in kostenempfindlichen Märkten (Indien, Südostasien, Lateinamerika) | Mittelfristig (2–4 Jahre) |

| Kompatibilität von Hilfsstoffen und Hüllen sowie regulatorische Validierungsbelastungen | -0.7% | Globale Pharmamärkte; strenger in der EU, den USA, Japan | Langfristig (≥ 4 Jahre) |

| Gelatineversorgung und kulturelle Einschränkungen erzeugen Volatilität | -0.5% | Naher Osten, Südasien (Halal-Anforderungen); Europa (vegetarische Präferenzen) | Kurzfristig (≤ 2 Jahre) |

| Risiko des Eindringens von Sauerstoff/Feuchtigkeit ohne fortschrittliche Versiegelung/Verpackung | -0.4% | Tropische Märkte (Südostasien, Afrika südlich der Sahara); heiß-feuchte Klimazonen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Spezialisierte Versiegelung erhöht Kosten und Prozesskomplexität

Flüssigkeitsgefüllte Formate erfordern häufig Banding oder Fusionsversiegelung als Teil der Behälter-Verschluss-Integrität, was Schritte hinzufügt, die den Kapital- und Betriebsaufwand im Vergleich zu herkömmlichen Hartkapseln erhöhen können. Im Markt für flüssigkeitsgefüllte Hartkapseln liefern Fusionssysteme, die hermetische, kontinuierliche Nähte erzeugen, Premium-Schutz, erfordern jedoch dedizierte Ausrüstung, Validierung und Bedienerqualifikation, die nicht alle Standorte vorhalten. Da die Linien fortschrittlicher werden, müssen Unternehmen In-line-Kontrollen und Inspektionsschritte validieren, die sicherstellen, dass Gewicht, Versiegelungsintegrität und Erscheinungsbild die Spezifikationen in Echtzeit erfüllen. Dies erhöht den Qualitätsmanagement-Aufwand, was Technologietransfers für kleinere Chargen oder häufige SKU-Umrüstungen verlängern kann. Sponsoren, die Premium-Manipulationssicherheit und Oxidationsschutz benötigen, erzielen Haltbarkeits- und Qualitätsvorteile, aber die zusätzliche Komplexität kann Programme belasten, bei denen der Preiswettbewerb eng ist. Dieser Kompromiss prägt Anlagenstrategien und Outsourcing-Entscheidungen im gesamten Markt für flüssigkeitsgefüllte Hartkapseln.

Wechselwirkungen zwischen Hilfsstoffen und Hüllen erfordern umfangreiche Validierungsprotokolle

Flüssigkeitsfüllungen, die Tenside, Co-Lösungsmittel oder reaktive Hilfsstoffe enthalten, erfordern sorgfältige Kompatibilitätsbewertungen mit Hüllpolymeren, um sicherzustellen, dass Auflösung, Integrität und Freisetzungsprofile über die gesamte Haltbarkeit konsistent bleiben. Im Markt für flüssigkeitsgefüllte Hartkapseln prüfen Sponsoren und CDMOs Hüllmaterialien wie Gelatine und HPMC gegen repräsentative Füllungen unter beschleunigten und Langzeitbedingungen, um späte Überraschungen zu vermeiden. Kompendiale Aktualisierungen zu oralen Darreichungsformen haben die Erwartungen an Extrahierbare und Auslaugbare verstärkt, was Methodenentwicklungs- und toxikologische Überprüfungsschritte hinzufügt, wenn Hüllpolymere mit tensidreichen Systemen in Kontakt kommen. Diese Anforderungen treiben robustere Versuchsplanungen bei der Machbarkeit und beim Scale-up voran, können jedoch die Zeitpläne für komplexe Wirkstoffe verlängern, die unkonventionelle Hilfsstoffe benötigen. Der Nettoeffekt ist ein höherer Vorabaufwand zur Sicherung einer zuverlässigen Leistung, was für die Aufrechterhaltung des regulatorischen Vertrauens und der Patientensicherheit unerlässlich ist. Da sich die Pipelines diversifizieren, bleibt diese Validierungsbelastung ein limitierender Faktor für einige Flüssigkeitsfüllungseinführungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Hüllmaterial: Pflanzenbasierte Alternativen gestalten die Versorgungswirtschaft neu

Gelatinekapseln hielten im Jahr 2025 73,24 % des Marktanteils für flüssigkeitsgefüllte Hartkapseln, unterstützt durch eine ausgereifte Verarbeitungsinfrastruktur und ein gut verstandenes Auflösungsverhalten bei gängigen Öl- und Suspensionfüllungen. Diese installierte Basis hält Gelatine für Hochvolumenprogramme zentral, bei denen Formulierungen Hilfsstoffchemien vermeiden, die Vernetzung verursachen könnten. Sponsoren schätzen die vereinfachte Qualifizierung bei der Arbeit mit etablierten Gelatineversorgungsnetzwerken und standortspezifischer Erfahrung in Banding-Workflows. HPMC expandiert weiterhin schneller aufgrund der inhärenten Resistenz gegen aldehydgetriebene Vernetzung, des geringeren Hüllenfeuchtigkeitsgehalts und seiner Eignung für Designs mit verzögerter oder modifizierter Freisetzung, die alle den Formulierungsspielraum vergrößern. Zertifizierungsportfolios, die Non-GMO-, Halal- und vegane Ansprüche umfassen, helfen HPMC auch dabei, gekennzeichnete Produktmöglichkeiten zu erschließen, die für viele Verbraucherportfolios zentral sind. Im Markt für flüssigkeitsgefüllte Hartkapseln wird die Dynamik zwischen den Skalenökonomien von Gelatine und den funktionalen und Kennzeichnungsvorteilen von HPMC die Hüllmaterialauswahlentscheidungen bis 2031 weiterhin prägen.

HPMC wird bis 2031 voraussichtlich eine CAGR von 8,51 % verzeichnen, da mehr feuchtigkeitsempfindliche APIs, Probiotika, Enzyme und lösungsmittelhaltige Füllungen von Gelatine abweichen, um Stabilität und vorhersehbare Freisetzung aufrechtzuerhalten. Lieferanten haben in Thermogelierungsprozesse und Polymerengineering-Fortschritte investiert, die pH-unabhängige Auflösung und konsistente Leistung über alle Flüssigkeitsfüllungsmodalitäten hinweg liefern. In der Branche für flüssigkeitsgefüllte Hartkapseln ermöglicht diese Fähigkeit Formulierern, Produkte zu entwickeln, die Merkmale der verzögerten Freisetzung mit Lipidvehikeln kombinieren und dabei Kennzeichnungsansprüche aufrechterhalten, die in verbraucherorientierten Kanälen wichtig sind. Gelatine bleibt eine gute Wahl für stabile, neutral-pH-Öle und einfachere Suspensionen, sodass portfoliospezifische Kriterien weiterhin hybride Beschaffungsstrategien bei großen Käufern vorantreiben. Im Laufe der Zeit kann das wachsende Vertrauen in HPMC bei regulierten Produkten und die Ausweitung zertifizierter Versorgung die Anteile schrittweise zugunsten pflanzenbasierter Hüllen neu ausbalancieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Füllzustand: Selbstemulgierende Systeme führen den Innovationspfad an

Ölbasierte Flüssigkeitsfüllungen machten im Jahr 2025 45,32 % des Marktvolumens für flüssigkeitsgefüllte Hartkapseln aus und spiegeln ihre zentrale Rolle bei Vitaminen, Ölen und Hormonprodukten wider, bei denen die Solubilisierung unkompliziert ist. Betreiber bevorzugen weiterhin Ölvehikel wegen ihrer Prozesseinfachheit, stabiler Handhabungsfenster und breiter Kompatibilität mit Gelatine- und HPMC-Hüllen. Wo APIs eine stärkere Solubilisierung erfordern, wechseln Programme zu entwickelten emulgierenden Systemen, die eine höhere Exposition mit engerer interindividueller Variabilität liefern. Hier sieht der Markt für flüssigkeitsgefüllte Hartkapseln die größte Formulierungsinnovation, da Hülle, Versiegelung und Füllung gemeinsam abgestimmt werden müssen, um die Leistung über die gesamte Haltbarkeit zu erhalten. Parallel dazu haben Geräteanbieter Durchsatz, In-line-Kontrolle und Temperaturmanagement für Heißfüllungen und viskose Systeme verbessert, die enge Verarbeitungsfenster benötigen.

Selbstemulgierende SEDDS/SMEDDS werden bis 2031 voraussichtlich mit einer CAGR von 9,85 % wachsen, gestützt durch begutachtete Belege, dass Lipidmikroemulsionen die Solubilisierung und Exposition für schwierige APIs verbessern. Die Fähigkeit, Tröpfchengrößen im Nano- bis Submikronbereich anzusteuern, vergrößert die Grenzflächenfläche, was eine konsistente Absorption auch unter variablen Nahrungszustandsbedingungen fördert. Suspensions- und Heißschmelzanwendungen behalten klare Rollen, wo Wirkstoffe eine geringe Öllöslichkeit aufweisen oder von halbfesten Matrizen profitieren, sind jedoch stärker auf robuste Prozesskontrollen angewiesen, um Sedimentation und thermische Profile zu steuern. Da sich die Pipelines in Richtung komplexer Verabreichungsziele entwickeln, wird der Markt für flüssigkeitsgefüllte Hartkapseln weiterhin einen größeren Anteil an emulgierenden Systemen zuweisen, die Freisetzungskontrolle mit Solubilisierungsstrategien integrieren können.

Nach Versiegelungsmethode: Fusionstechnologien erschließen Premium-Segmente

Banding erfasste im Jahr 2025 75,32 % des Marktvolumens für flüssigkeitsgefüllte Hartkapseln, unterstützt durch breite Geräteverfügbarkeit und Vertrautheit in pharmazeutischen und Nahrungsergänzungsmittellinien. Viele Vertragspartner verlassen sich auf Hochgeschwindigkeits-Banding, um konsistenten Verschluss und visuelle Manipulationssicherheit für große Einzelhandelsvolumen zu liefern. Der Ansatz bietet pragmatische Umrüstungen und hält die Formatflexibilität über Hüllmaterialien und Größen hinweg hoch. Für oxidationsempfindliche oder hochwertige Füllungen wechseln mehr Programme zur Fusionsversiegelung aufgrund ihrer größeren effektiven Versiegelungszone und hermetischen Verschlusseigenschaften. Diese Verlagerung ist am ausgeprägtesten bei Kapseln, die für lange Umgebungslagerung oder für Hilfsstoffsysteme entwickelt wurden, die von reduzierten Eindringrisiken profitieren.

Die Fusionsversiegelung wird bis 2031 voraussichtlich mit einer CAGR von 9,23 % wachsen, da Sponsoren Plattformen standardisieren, die Mikro-Spray-Nahtaktivierung mit kontrollierter thermischer Fusion kombinieren, um einen kontinuierlichen Hüllkörper zu erzeugen. Der Markt für flüssigkeitsgefüllte Hartkapseln schätzt diese Versiegelungsintegrität zunehmend für oxidationsanfällige Nahrungsergänzungsmittel und dosiskritische Arzneimittelprodukte, bei denen die Leckagetoleranz nahe null liegt. Während Nur-Verschluss-Konfigurationen aufgrund geringerer Druckwechselbeständigkeit eine Nische bleiben, behält Banding eine wichtige Rolle, wo Geschwindigkeit und Kosteneffizienz am höchsten bewertet werden. Über alle Kategorien hinweg werden die Erwartungen an die Behälter-Verschluss-Integrität weiter verschärft, und Fusionsplattformen sind gut auf moderne Testmethoden und Produktionskontrollen ausgerichtet. Dieses Gleichgewicht zwischen betrieblichem Pragmatismus und Premium-Versiegelung erklärt die Bifurkation in den Einführungsmustern über den Prognosezeitraum.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverwendung: Nachfrage nach Nahrungsergänzungsmitteln übertrifft das Wachstum im Pharmabereich

Verschreibungspflichtige Arzneimittel machten im Jahr 2025 61,91 % der Umsätze aus und stützen den Markt für flüssigkeitsgefüllte Hartkapseln mit Anwendungsfällen, die Dosierungsvorhersagbarkeit, Stabilität und Bioverfügbarkeitsgewinne betonen. Sponsoren wählen Hüllmaterialien basierend auf chemischer Kompatibilität und Freisetzungszielen aus, wobei Fusionsversiegelung in Programmen eingesetzt wird, bei denen oxidative Kontrolle oder Manipulationssicherheit integraler Bestandteil des Risikomanagements ist. Parallel dazu ermöglichen HPMC-basierte Designs mit verzögerter Freisetzung empfindlichen Wirkstoffen, Magenbedingungen zu umgehen, ohne einen Beschichtungsschritt hinzuzufügen, was die Entwicklung vereinfachen kann. Diese Eigenschaften erhalten die Kapselauswahl für gezielte Patientenuntergruppen oder Wirkstoffe aufrecht, bei denen Tabletten eine komplexe Verarbeitung erfordern würden, um eine ähnliche Exposition zu erreichen. Infolgedessen bleibt der Markt für flüssigkeitsgefüllte Hartkapseln ein wichtiger Weg für das Lebenszyklusmanagement, das darauf abzielt, die Konsistenz des therapeutischen Effekts zu verbessern.

Nahrungsergänzungsmittel werden voraussichtlich eine CAGR von 8,84 % verzeichnen, angetrieben durch die Verbraucherpräferenz für bequeme, als hochbioverfügbar wahrgenommene Formate, die Öle, Enzyme und Probiotika in einer Einzeldosis liefern. Fusionsversiegelung und HPMC-Hüllen ermöglichen sauberere Kennzeichnungen, stärkere Sauerstoffkontrolle und verzögerte Freisetzung bei Bedarf, was die Premium-Positionierung in Einzelhandelskanälen unterstützt. Probiotische und enzymatische Produkte profitieren insbesondere davon, wenn Kapseln mit verzögerter Freisetzung dazu beitragen, Wirkstoffe durch den Magentransit zu schützen, bevor sie im Darm zerfallen. Da Nahrungsergänzungsmittel sich weiterhin durch Inhaltsstoffe und Ansprüche differenzieren, wird das Flüssigkeitsfüllungs-Know-how rund um Versiegelung und Verpackung entscheidend sein, um Stabilität und Haltbarkeit im großen Maßstab zu liefern. Dies stärkt das Wachstumsprofil für Verbrauchergesundheitsprogramme im Markt für flüssigkeitsgefüllte Hartkapseln.

Nach Freisetzungsprofil: Modifizierte Freisetzung gewinnt an Bedeutung für gezielte Verabreichung

Formate mit sofortiger Freisetzung hielten im Jahr 2025 einen Anteil von 50,22 % am Markt für flüssigkeitsgefüllte Hartkapseln, konsistent mit Anwendungsfällen, bei denen schneller Wirkungseintritt und einfache Ölvehikel dem therapeutischen oder Verbraucherziel entsprechen. Betreiber richten die Auflösungsleistung an kompendialen Erwartungen für orale Darreichungsformen aus, wobei In-Prozess-Kontrollen und Post-Prozess-Tests die Chargenfreigabe unterstützen. Kapseln, die vorgelöste Wirkstoffe oder Mikroemulsionen präsentieren, bestehen typischerweise Tests zur sofortigen Freisetzung mit Spielraum, was dieses Format zu einer vielseitigen Wahl über alle Kategorien hinweg macht. Wo verzögerte Wirkung oder Magenschutz erforderlich ist, passen Formulierer Hüllmaterialauswahl, Versiegelungsansatz und Füllzusammensetzung an, um das gewünschte Profil zu erreichen. Diese Optionen helfen dem Markt für flüssigkeitsgefüllte Hartkapseln, sowohl Bedürfnisse nach schnellem Wirkungseintritt als auch gezielte Verabreichungsziele mit derselben Plattformfamilie abzudecken.

Die modifizierte Freisetzung wird mit einer CAGR von 7,55 % prognostiziert, angetrieben durch HPMC-Designs mit verzögerter Freisetzung, die in Magenmedien intakt bleiben und dann im Darm zerfallen können, ohne einen separaten Beschichtungsschritt zu benötigen. Diese Fähigkeit gewinnt bei Probiotika, Enzymen und bestimmten niedermolekularen Verbindungen an Bedeutung, die von enterischem Schutz profitieren. Lieferanten unterstützen auch hybride Dosierungsstrategien, bei denen sofortige und verzögerte Effekte über SKUs oder durch verschachtelte Formate kombiniert werden, was den Designraum ohne Tablettenkompression erweitert. Fortschritte bei Versiegelung und Hüllpolymeren schaffen mehr Spielraum zur Feinabstimmung der Auflösung und zur Aufrechterhaltung der Stabilität unter realen Vertriebsbedingungen. Diese Designentscheidungen untermauern den Einführungspfad für Kapseln mit modifizierter Freisetzung sowohl in regulierten als auch in Verbrauchergesundheitsprogrammen.

Geografische Analyse

Nordamerika hielt im Jahr 2025 34,56 % des Marktes für flüssigkeitsgefüllte Hartkapseln, unterstützt durch eine starke Basis pharmazeutischer Sponsoren, etablierte Kapselherstellung und ausgereifte regulatorische Systeme für orale Darreichungsformen. Die cGMP-Anforderungen der USA und die Erwartungen an die Behälter-Verschluss-Integrität haben dazu beigetragen, Qualitäts- und Dokumentationspraktiken für Flüssigkeitsfüllungsprogramme zu standardisieren. Kapseln mit Fusionsversiegelung und HPMC-Hüllen nehmen in Projekten zu, bei denen oxidative Stabilität und Kennzeichnungsansprüche Premium-Therapien und Verbraucherprodukte unterstützen. Die installierte Basis der Region an Hochdurchsatzlinien unterstützt Großvolumenläufe sowohl für verschreibungspflichtige als auch für OTC-Produkte, was die Kapazität für Einführungen und Neuformulierungen verankert. Dieses Ökosystem positioniert Nordamerika als einflussreichen Käufer und Produzenten über den Prognosezeitraum hinaus.

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 9,32 % bis 2031 die am schnellsten wachsende Region sein, was die starke Fertigungskapazität und die zunehmende Einführung von Premium-Versiegelungs- und Hülloptionen sowohl in pharmazeutischen als auch in Nahrungsergänzungsmittel-Pipelines widerspiegelt. Regionale Lieferanten und globale multinationale Unternehmen erweitern Kapazitäten und Technologiestacks, um lokale und Exportnachfrage mit Formaten höherer Integrität zu bedienen. Da Sponsoren die Produktion lokalisieren und Ausrüstung aufrüsten, werden Hochgeschwindigkeitslinien mit In-line-Kontrollen in führenden Zentren immer häufiger. Die HPMC-Einführung steigt parallel zur Nachfrage nach vegetarischer und Halal-Zertifizierung, was Einzelhandels- und verschreibungspflichtige Anwendungsfälle in wichtigen Märkten unterstützt. Diese Kombination aus Qualität, Geschwindigkeit und Zertifizierungsbreite unterstützt die Outperformance der Region im Markt für flüssigkeitsgefüllte Hartkapseln.

Europa zeigt stetiges Wachstum unter strengen Qualitätsstandards, die Hersteller mit validierten Prozessen für Flüssigkeitsfüllungen, Fusionsversiegelung und fortschrittliche Freisetzungsdesigns bevorzugen. Die Aktivitäten umfassen Kapazitätserweiterungen in der Verpackung und integrierten Dienstleistungen, die sowohl Pharma- als auch Verbrauchergesundheitskunden unterstützen. Die HPMC-Einführung ist stark in Anwendungsfällen, die Feuchtigkeitsmanagement erfordern oder gekennzeichnete Ansprüche für vegetarische und Halal-Präferenzen erweitern. Mit hohen Anforderungen an Dokumentation, Tests auf Extrahierbare und Auslaugbare sowie In-Prozess-Kontrollen haben europäische Hersteller Betriebsmodelle aufgebaut, die mit komplexen Flüssigkeitsfüllungsanforderungen übereinstimmen. Dies hält die Region in regulierten Märkten gut positioniert und bedient gleichzeitig globale Versorgungsbedürfnisse im Markt für flüssigkeitsgefüllte Hartkapseln.

Wettbewerbslandschaft

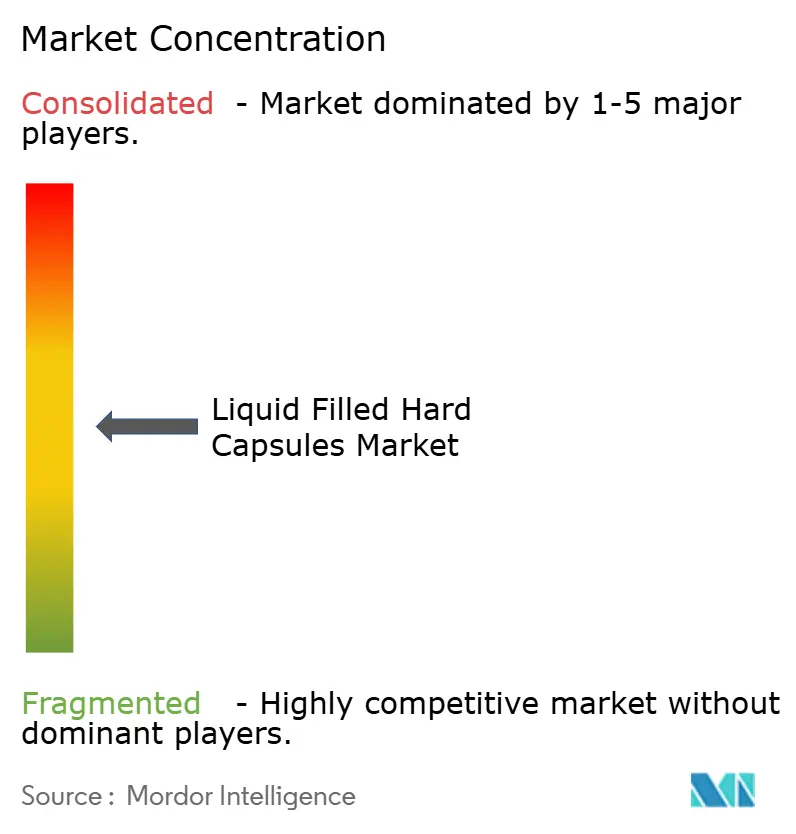

Der Markt für flüssigkeitsgefüllte Hartkapseln weist eine mäßig fragmentierte Struktur mit einer Mischung aus globalen Kapselherstellern, Gerätespezialisten und CDMOs auf, die Formulierung bis hin zur kommerziellen Abfüllung und Versiegelung anbieten. Anbieter differenzieren sich durch Hüllportfolios, Versiegelungstechnologien, Zertifizierungen und die Fähigkeit, Prozesskontrollen über lange Kampagnen hinweg zu integrieren. Lonzas Fusionsversiegelungs- und Licaps-Plattform hat Premium-Anwendungen verankert, die enge Sauerstoffkontrolle, robuste Manipulationssicherheit und starke Stabilität unter verschiedenen Klimabedingungen erfordern. ACG hat HPMC-Hüllenangebote weiterentwickelt, die auf feuchtigkeitsempfindliche und vegetarische Bedürfnisse abzielen und Materialwissenschaft mit Anwendungsunterstützung für regulierte und Verbraucherprogramme verbinden. Geräteinnovatoren wie Syntegon und MG2 haben ihre Leistungsserien erweitert, um Gewichtskontrollen, PAT-ähnliche Sensoren und schnelle Umrüstungen zu integrieren, die Herstellern helfen, Qualitätserwartungen beim Durchsatz zu erfüllen.

Strategische Investitionen konzentrieren sich weiterhin auf Kapazitätslokalisierung, Handhabung hochwirksamer Substanzen und integrierte Verpackung. Aenova meldete 2024 Rekordinvestitionen zur Skalierung der Fähigkeiten für orale feste Darreichungsformen und Kapseln in seinem Netzwerk, mit Fokus auf die Handhabung hochwirksamer Substanzen und erweitertes Volumen für feste Darreichungsformen. In Europa eröffnete Sirio 2024 eine Full-Service-Verpackungsanlage im Wert von 18,78 Millionen USD in Deutschland zur Unterstützung von Blister- und Flaschenformaten unter einheitlichen GMP-Standards, was den nachgelagerten Support für kapselbasierte Portfolios erweitert. Catalents etablierter Fußabdruck in Asien umfasst seinen Standort in Kakegawa, Japan, der Multi-Regions-Klinische- und kommerzielle Versorgungsoptionen für Sponsoren ergänzt, die kapselbasierte Wege planen. Diese Schritte zeigen, wie führende Unternehmen End-to-End-Angebote stärken, um neue Moleküleinführungen und Lebenszyklusp rogramme im Markt für flüssigkeitsgefüllte Hartkapseln zu sichern.

Marktführer in der Branche für flüssigkeitsgefüllte Hartkapseln

Lonza

ACG

Qualicaps

Suheung (EMBO CAPS)

CapsCanada

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Lone Star erwarb Capsugel von Lonza Group AG, wobei Lonza etwa 40 % des Eigenkapitals reinvestierte, während Lone Star die Mehrheitsbeteiligung übernimmt. Die Transaktion unterstreicht Capsugels starke Position als globaler Akteur bei leeren Hartkapseln und flüssigkeitsgefüllten Hartkapseln.

- September 2025: Bora Pharmaceuticals Co., Ltd. führte die Herstellung flüssigkeitsgefüllter Hartkapseln an seinem Standort in Zhunan, Taiwan ein und markierte damit eine wichtige Erweiterung seiner Produktionskapazitäten.

Umfang des globalen Marktberichts für flüssigkeitsgefüllte Hartkapseln

Der Markt für flüssigkeitsgefüllte Hartkapseln umfasst zweiteilige Hartkapseln, die mit flüssigen, halbfesten oder lipidbasierten Formulierungen gefüllt sind und darauf ausgelegt sind, Bioverfügbarkeit, Stabilität und Patientencompliance bei der oralen Arzneimittelverabreichung zu verbessern. Diese Kapseln werden in pharmazeutischen und Nahrungsergänzungsmittelanwendungen weit verbreitet eingesetzt, insbesondere für schwer lösliche oder empfindliche Wirkstoffe.

Der Markt ist segmentiert nach Hüllmaterial, einschließlich Gelatine, HPMC und Pullulan oder anderer Zellulose; nach Füllzustand, einschließlich ölbasierter Flüssigkeiten, Suspensionen, halbfester oder Heißschmelzfüllungen und selbstemulgierender SEDDS oder SMEDDS; nach Versiegelungsmethode, einschließlich Banding, Fusionsversiegelung oder LEMS-Mikrospray und Nur-Verschluss; nach Endverwendung, einschließlich verschreibungspflichtiger Arzneimittel, OTC-Produkte und Nahrungsergänzungsmittel oder Nahrungsergänzungspräparate; nach Freisetzungsprofil, einschließlich sofortiger Freisetzung und modifizierter Freisetzung. Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit ab. Für jedes Segment werden Marktgröße und Prognose in Wertangaben (USD) bereitgestellt.

| Gelatine |

| HPMC |

| Pullulan / andere Zellulose |

| Ölbasierte Flüssigkeiten |

| Suspensionen |

| Halbfeste / Heißschmelzfüllungen |

| Selbstemulgierend (SEDDS/SMEDDS) |

| Banding |

| Fusionsversiegelung / LEMS-Mikrospray |

| Nur-Verschluss |

| Verschreibungspflichtige Arzneimittel |

| OTC |

| Nahrungsergänzungsmittel / Nahrungsergänzungspräparate |

| Sofortige Freisetzung |

| Modifizierte Freisetzung (Retard / Enterisch) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Hüllmaterial | Gelatine | |

| HPMC | ||

| Pullulan / andere Zellulose | ||

| Nach Füllzustand | Ölbasierte Flüssigkeiten | |

| Suspensionen | ||

| Halbfeste / Heißschmelzfüllungen | ||

| Selbstemulgierend (SEDDS/SMEDDS) | ||

| Nach Versiegelungsmethode | Banding | |

| Fusionsversiegelung / LEMS-Mikrospray | ||

| Nur-Verschluss | ||

| Nach Endverwendung | Verschreibungspflichtige Arzneimittel | |

| OTC | ||

| Nahrungsergänzungsmittel / Nahrungsergänzungspräparate | ||

| Nach Freisetzungsprofil | Sofortige Freisetzung | |

| Modifizierte Freisetzung (Retard / Enterisch) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für flüssigkeitsgefüllte Hartkapseln und wie ist der Wachstumsausblick bis 2031?

Er erreichte im Jahr 2025 einen Wert von 1,90 Milliarden USD und wird bis 2031 voraussichtlich einen Wert von 2,85 Milliarden USD bei einer CAGR von 7,45 % über 2026–2031 erreichen.

Welche Endverwendungssegmente führen im Markt für flüssigkeitsgefüllte Hartkapseln?

Verschreibungspflichtige Arzneimittel führten im Jahr 2025 mit einem Anteil von 61,91 %, während Nahrungsergänzungsmittel bis 2031 voraussichtlich am schnellsten mit einer CAGR von 8,84 % wachsen werden.

Welche Füllzustandsformate zeigen die stärkste Dynamik?

Ölbasierte Formate führten im Jahr 2025 mit einem Anteil von 45,32 %, während selbstemulgierende SEDDS/SMEDDS bis 2031 voraussichtlich mit einer CAGR von 9,85 % wachsen werden.

Wie entwickeln sich die Versiegelungstechnologien in diesem Markt?

Banding hielt im Jahr 2025 einen Anteil von 75,32 %, während die Fusionsversiegelung mit einer CAGR von 9,23 % bis 2031 die am schnellsten wachsende Methode ist, aufgrund von hermetischem Verschluss und Integritätsvorteilen.

Welche Rolle spielen HPMC-Hüllen im Markt für flüssigkeitsgefüllte Hartkapseln?

HPMC unterstützt feuchtigkeitsempfindliche und vegetarische Anforderungen und wird bis 2031 voraussichtlich mit einer CAGR von 8,51 % wachsen, da die Einführung zunimmt.

Welche Regionen werden das inkrementelle Wachstum vorantreiben?

Nordamerika führte im Jahr 2025 mit einem Anteil von 34,56 %, und der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 9,32 % die am schnellsten wachsende Region sein.

Seite zuletzt aktualisiert am: