Marktgröße und Marktanteil der Flüssigkristallpolymere (LCP)

Marktübersicht

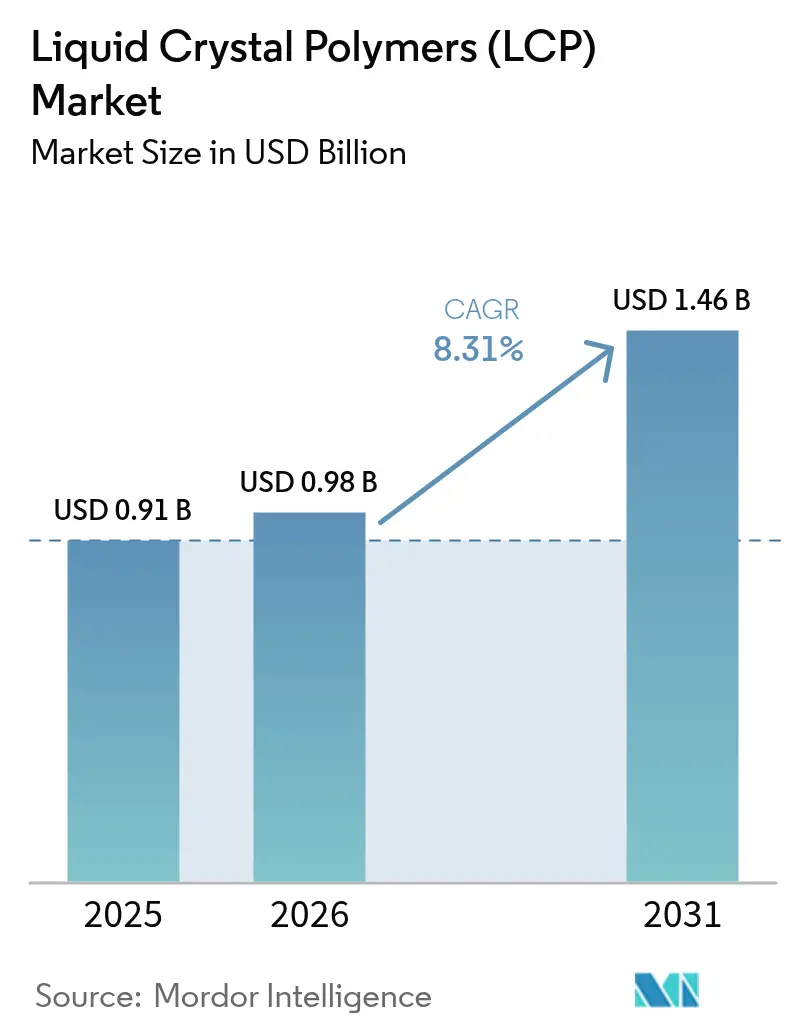

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 0.98 Milliarden US-Dollar |

| Marktgröße (2031) | 1.46 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.31% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Flüssigkristallpolymere (LCP) von Mordor Intelligence

Die Marktgröße für Flüssigkristallpolymere wurde im Jahr 2025 auf USD 0,91 Milliarden geschätzt und soll von USD 0,98 Milliarden im Jahr 2026 auf USD 1,46 Milliarden bis 2031 wachsen, bei einer CAGR von 8,31 % während des Prognosezeitraums (2026–2031). Die Aufwärtsentwicklung spiegelt drei gleichzeitige Technologieverschiebungen wider, die die Nachfrage verstärken: schrumpfende Hochfrequenz-Komponenten (HF) für 5G-Mobiltelefone, steigende thermische Belastungen in der Leistungselektronik von 800-Volt-Elektrofahrzeugen (EV) sowie strengere Biokompatibilitätsanforderungen für implantierbare medizinische Sensoren. Thermotrope Qualitäten dominieren, da sie Reflow-Lötprofile über 280 °C standhalten und gleichzeitig in Standard-Spritzgusslinien passen – eine Kombination, die die Werkzeugkosten für Steckverbinderlieferanten niedrig hält. Parallel dazu entwickeln sich lyotrope Qualitäten in Luft- und Raumfahrtverbundwerkstoffen und ballistischen Fasern weiter, wo die Lösungsverarbeitung eine extreme molekulare Ausrichtung und Zugfestigkeit ermöglicht. Regional gesehen bleibt der Markt für Flüssigkristallpolymere in Asien-Pazifik verankert, doch Nordamerika beschleunigt sich, da EV-Leichtbau- und Luft- und Raumfahrtprogramme LCP anstelle von Metallen bevorzugen. Die Hersteller gehen über Kapazitätswettbewerbe hinaus hin zu differenzierten Niederdielelektrika- und biobasierten Chemikalien, was auf einen Wettbewerbswandel hindeutet, der Formulierungs-Know-how mehr belohnt als schiere Größe.

Wichtigste Erkenntnisse des Berichts

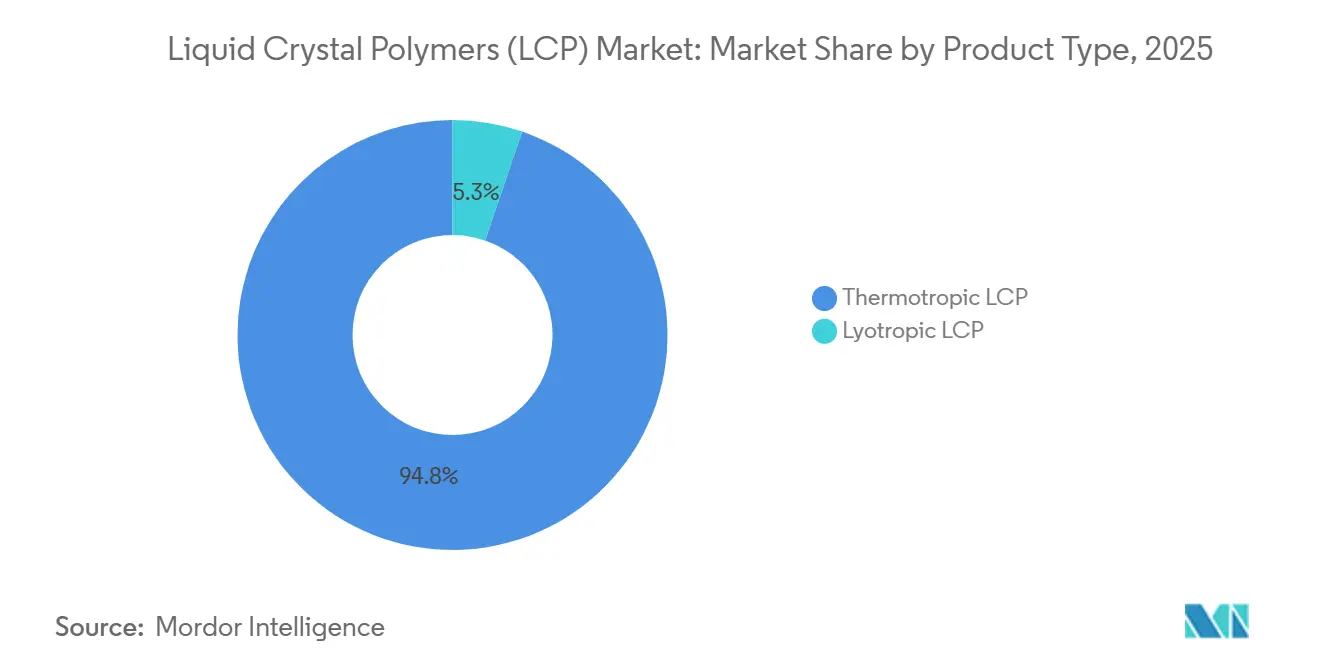

- Nach Produkttyp hielt thermotropes LCP im Jahr 2025 einen Marktanteil von 94,75 % am Markt für Flüssigkristallpolymere, während lyotropes LCP bis 2031 mit einer CAGR von 9,27 % wächst.

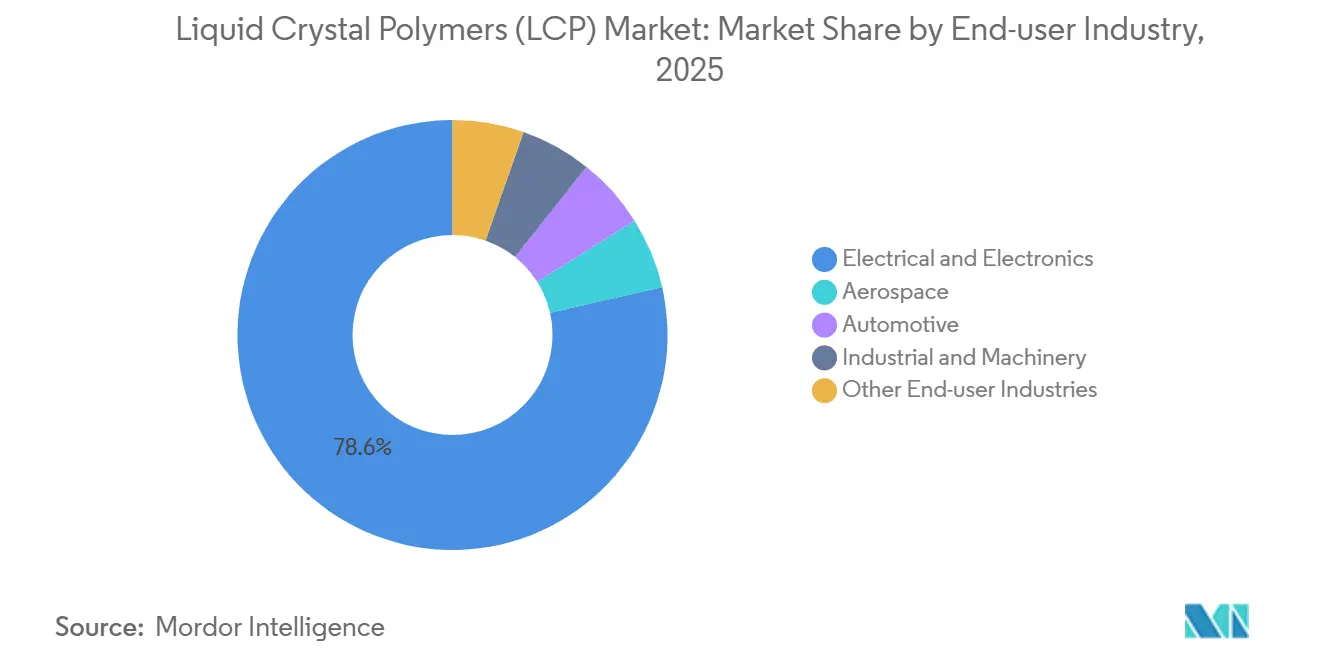

- Nach Endverbraucherbranche erfasste Elektro und Elektronik im Jahr 2025 einen Marktanteil von 78,56 % am Markt für Flüssigkristallpolymere, während die Luft- und Raumfahrt bis 2031 mit einer CAGR von 9,20 % voranschreitet.

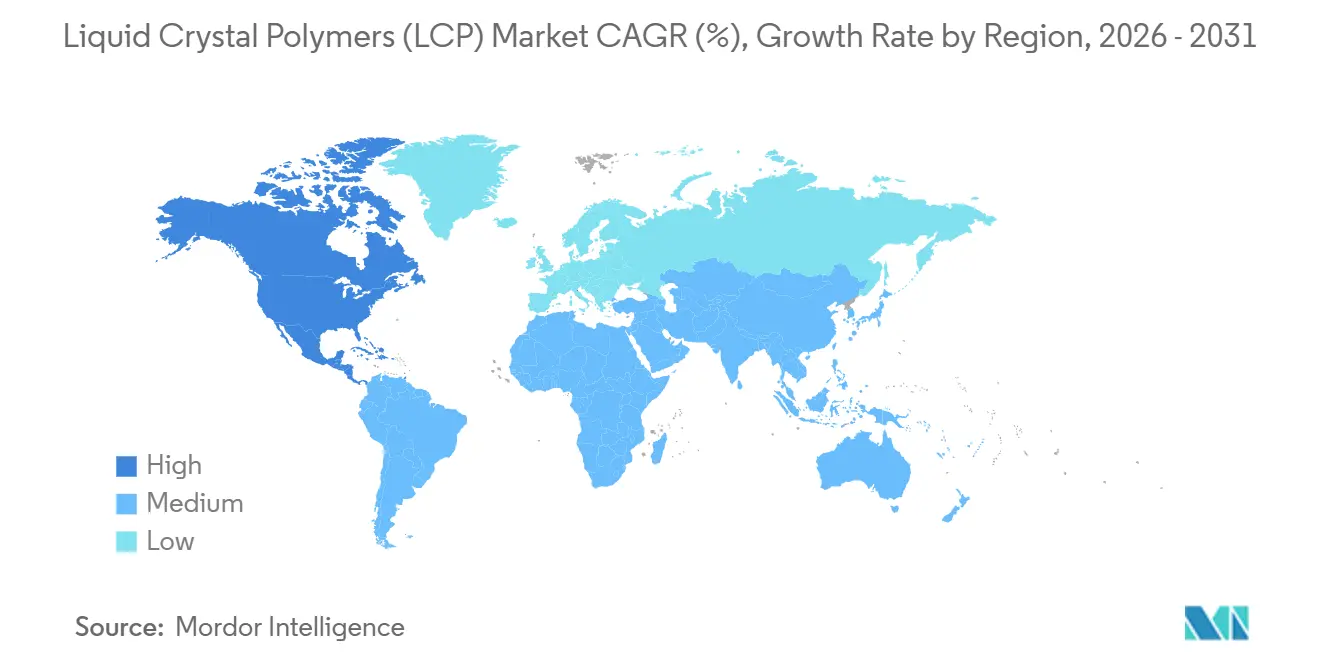

- Nach Geografie führte Asien-Pazifik im Jahr 2025 mit einem Anteil von 69,11 % am Markt für Flüssigkristallpolymere, während Nordamerika bis 2031 voraussichtlich mit einer CAGR von 9,12 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Flüssigkristallpolymere (LCP)

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Miniaturisierung von SMT-Komponenten und 5G-HF-Modulen | +2.1% | Kernbereich Asien-Pazifik (China, Japan, Südkorea), Ausweitung auf Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Leichtgewichtiger Ersatz von Metallen in der Leistungselektronik von Elektrofahrzeugen | +1.8% | Nordamerika und Europa (Automobilzentren), aufkommend in China | Mittelfristig (2–4 Jahre) |

| Anstieg der Nachfrage nach hochfrequenten flexiblen Schaltkreisen | +1.9% | Global, mit Konzentration in der Elektronikindustrie Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| LCP-Folien für tragbare/implantierbare medizinische Sensoren | +1.2% | Nordamerika und Europa (regulatorische Zulassungswege), Japan | Mittelfristig (2–4 Jahre) |

| Einsatz von LCP-Membranen in PEM-Brennstoffzellen und Elektrolyseuren für grünen Wasserstoff | +0.7% | Europa (Wasserstoffstrategie), Japan, Südkorea | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Miniaturisierung von SMT-Komponenten und 5G-HF-Modulen

Der Übergang zu eigenständigen 5G-Netzwerken und Millimeterwellenbändern erzwingt ein grundlegendes Überdenken der HF-Frontend-Verpackung, und Dielektrizitätskonstanten von 2,9–3,5 in Kombination mit Verlustfaktoren unter 0,002 machen LCP-Folien zum Standard-Substrat bei 28 GHz und darüber. Polyplastics erweiterte seine LAPEROS LH- und TF-Serie im Dezember 2025, um Antennen-in-Package-Module zu liefern, die mehrere HF-Ketten in Abmessungen unter 10 mm integrieren. Chinas Ministerium für Industrie und Informationstechnologie bestätigte die Installation von 2,3 Millionen 5G-Basisstationen bis Ende 2025, ein Ausbau, der die Verbindungsanforderungen für Massive-MIMO-Arrays skaliert, bei denen herkömmliche Polyimid-Laminate einen unzumutbaren Signalverlust verursachen[1]Ministerium für Industrie und Informationstechnologie, "Fortschrittsbericht zur 5G-Infrastruktur 2025," miit.gov.cn . Oberflächenmontierte Bauelemente werden jetzt mit 0,3-mm-Rastermaßen geliefert und erfordern Kunststoffgehäuse, die nach dem Reflow bei 260 °C innerhalb von ±0,02 mm bleiben. Da Formulierungen des Marktes für Flüssigkristallpolymere bei diesen Extremen die Dimensionsstabilität beibehalten, streichen Designer veraltete Harze aus den Spezifikationsblättern und zementieren LCP als Referenzmaterial für HF-Module der nächsten Generation.

Leichtgewichtiger Ersatz von Metallen in der Leistungselektronik von Elektrofahrzeugen

OEMs wechseln zu 800-V-Batteriesystemen, die die Temperaturen der Wechselrichtergehäuse über 200 °C treiben. LCP behält bei 240 °C mehr als 80 % der Zugfestigkeit bei, ermöglicht den direkten Metallersatz in nicht-strukturellen Gehäusen und reduziert gleichzeitig die Teilmasse um bis zu 50 %, während UL 94 V-0 ohne Halogene erfüllt wird. Dacels Zwischenbericht für das Geschäftsjahr 2026 verzeichnete ein zweistelliges LCP-Lieferungswachstum für Server-Leistungsmodule, was die Wärmefluss-Trends bei EV-Wechselrichtern widerspiegelt. Steuergutschriften des Inflation Reduction Act, die Gewichtseinsparungen belohnen, stärken die Wirtschaftlichkeit, und sobald eine LCP-Qualität den 24- bis 36-monatigen Automobilqualifizierungszyklus durchläuft, macht die eingebettete Werkzeugausstattung eine Verdrängung unwahrscheinlich. Der Markt für Flüssigkristallpolymere profitiert daher von regulatorischem Zug und technischem Druck, wobei die Volumenzuwächse steigen, wenn das Siliziumkarbid-Schalten 100 kHz überschreitet.

Anstieg der Nachfrage nach hochfrequenten flexiblen Schaltkreisen

Flexible kupferkaschierte Laminate mit LCP verdrängen Polyimid in Schaltkreisen, die über 10 GHz arbeiten, da der Verlustfaktor von Polyimid von 0,008–0,012 die Signalintegrität über 50-mm-Leiterbahnen beeinträchtigt. Murata, Rogers und UBE kontrollierten zusammen mehr als die Hälfte des Laminatumsatzes im Jahr 2024, was auf hohe Markteintrittsbarrieren für die Herstellung von 50-µm-Folien mit Kupfer-Schälstärken über 0,7 kg/cm hinweist. Faltbare und rollbare Displays verstärken die Nutzung; LCP-Substrate halten mehr als 200.000 Biegungen bei einem Radius von 1 mm stand, viermal so viel wie Polyimid – ein Verhältnis, das den Rohstoffkostenaufschlag von 30–40 % überwiegt. Da die Ausbeuten bei faltbaren Panels steigen, sichern sich erstklassige Smartphone-Marken LCP, um Garantiekosten von USD 150 pro fehlerhafter Einheit zu vermeiden, was für anhaltenden Schwung im Markt für Flüssigkristallpolymere sorgt.

LCP-Folien für tragbare/implantierbare medizinische Sensoren

Biokompatibilitätsstudien nach ISO 10993 zeigen nach 12 Monaten in vivo eine vernachlässigbare Entzündungsreaktion und validieren LCP für Langzeitimplantate wie neuronale Sonden und kontinuierliche Glukosemonitore. Eine Feuchtigkeitsaufnahme unter 0,02 % verhindert den dielektrischen Durchschlag in miniaturisierten Schaltkreisen, die in Körperflüssigkeiten eingetaucht sind. Der Breakthrough-Device-Pfad der US-amerikanischen FDA hat die Prüfzyklen auf unter 24 Monate verkürzt und die Kommerzialisierung für Medizintechnik-Start-ups beschleunigt. Tragbare Pflaster profitieren von 25-µm-LCP-Folien, die sich mit der Haut biegen und gleichzeitig die elektrischen Leiterbahnen durch Schweiß und Verdrehung intakt halten. Japans alternde Bevölkerung beschleunigt die Einführung von Lösungen zur kontinuierlichen Überwachung und gibt Medizingeräteherstellern einen weiteren Vektor, um den Markt für Flüssigkristallpolymere über seinen Elektronikschwerpunkt hinaus zu erweitern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hoher Preisaufschlag gegenüber hochtemperaturbeständigen Nylons und PPS | -1.4% | Global, am stärksten in kostenempfindlichen Automobil- und Industriesegmenten | Kurzfristig (≤ 2 Jahre) |

| Schweißnahtsschwäche und anisotrope Schwindung in komplexen Formen | -0.9% | Globale Fertigung, insbesondere bei Mehrkavitätenwerkzeuganwendungen | Mittelfristig (2–4 Jahre) |

| Konzentrierte vorgelagerte Versorgung mit Spezial-Disäuren/Diolen | -0.6% | Global, mit Versorgungskonzentration in Japan und China | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher Preisaufschlag gegenüber hochtemperaturbeständigen Nylons und PPS

Qualitäten des Marktes für Flüssigkristallpolymere werden zu USD 16–18 pro Pfund gehandelt, etwa doppelt so viel wie hochtemperaturbeständige Nylons wie PA6T. Celanese erhöhte die Listenpreise für Vectra und Zenite im März 2025 um bis zu USD 0,50/kg trotz stabiler Ölbenchmarks – ein Schritt, der strukturelle Kostengegenwinds unterstreicht, die in der Chargenpolymerisation und der Beschaffung von Spezialmonomer verwurzelt sind. Die Lücke lenkt kostenempfindliche Automobilsteckverbinder in Richtung glasfaserverstärktem PPS, dessen globale Kapazität 150 kt pro Jahr übersteigt. Bemühungen zur Senkung der LCP-Kosten stoßen auf chemische Barrieren; stöchiometrische Präzision und mehrstündige Reaktionszyklen begrenzen die Ausbeute und schränken den Spielraum für eine Skalierung im Rohstoffstil ein. Bis biobasierte Monomere die Parität erreichen, werden hohe Vorab-Harzpreise die Marktdurchdringung von Flüssigkristallpolymeren in Motorraum-Anwendungen weiterhin dämpfen.

Schweißnahtsschwäche und anisotrope Schwindung in komplexen Formen

LCP weist eine Zuganisotropie von bis zu 3:1 zwischen Fließ- und Querrichtung auf, was Designs erschwert, die mehrachsigen Belastungen ausgesetzt sind. Schweißnähte in Mehrtor-Werkzeugen behalten nur 40–60 % der Nennfestigkeit, was schwerere Rippen oder eine Neupositionierung der Angüsse erzwingt, was die Teilkostenziele untergräbt. Schwindungsvarianz von 0,1 % (Fließrichtung) bis 0,6 % (Querrichtung) verursacht Verzug in dünnen Substraten und beeinträchtigt die Erstdurchlaufausbeuten, die in Hochvolumen-Elektroniklinien erforderlich sind. Simulationen helfen, doch die flüssigkristalline Rheologie bleibt schwer zu modellieren, sodass Formenbauer beim Umrüsten von amorphen Harzen mit 6–12 Monaten Lernkurven konfrontiert sind. Diese Hürden verlangsamen das Einführungstempo in neuen Branchen und dämpfen die kurzfristige Marktaufnahme von Flüssigkristallpolymeren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Thermotrope Dominanz verankert das Volumenwachstum

Thermotropes LCP machte 94,75 % der Lieferungen im Jahr 2025 aus und unterstreicht seine gefestigte Position in Feinraster-Steckverbindern und Antennensubstraten. Zu USD 16–18 pro Pfund bleiben sie kostspielig, doch die hochwertige Verarbeitung auf herkömmlichen Spritzgusspressen gleicht einen Teil dieses Aufschlags für Massenproduzenten von Elektronik aus. Das Wachstum bis 2031 ist an Millimeterwellengeräte und Rechenzentrum-Upgrades gebunden, die in Formen integrierte Antennenstrukturen mit einem Dimensionsdrift unter 0,03 mm über Reflow-Zyklen erfordern.

Lyotropes LCP wird bis 2031 mit 9,27 % wachsen, dem schnellsten unter allen Produktgruppen, da Faserhersteller die Lösungsverarbeitung nutzen, um hochfeste Garne für Schutzkleidung und Luft- und Raumfahrtlaminate zu spinnen. Pilotlinien bei Kuraray und Toray überwinden Lösungsmittelrückgewinnungsherausforderungen durch den Einsatz von Kreislaufsystemen, die mehr als 90 % Dimethylacetamid zurückgewinnen und den ökologischen Fußabdruck reduzieren. Wenn Sumitomos bioaromatische Bausteine bis 2027 kommerzielle Größenordnungen erreichen, könnten lyotrope Hersteller eine Rohstoffoptionalität sichern, die langfristig Kostenlücken schließen könnte.

Nach Endverbraucherbranche: Elektronikdominanz verdeckt die Dynamik der Luft- und Raumfahrt

Elektro und Elektronik absorbierten im Jahr 2025 78,56 % des gesamten Marktanteils, was Smartphones, Basisstationen, Server und Verbrauchergeräte widerspiegelt, die alle Miniaturisierung und thermische Belastbarkeit anstreben. Polyplastics' Werk in Kaohsiung wurde ausdrücklich durch die Nachfrage nach KI-Server-Steckverbindern gerechtfertigt, die 800 Gb/s ohne Paketverlust übertragen müssen – eine Aufgabe, die von dielektrischen Verlusttangenten unter 0,002 abhängt.

Die Luft- und Raumfahrt schreitet bis 2031 mit einer CAGR von 9,20 % voran, der schnellsten unter den Nutzergruppen. Thermoplastische Verbundwerkstoffe reduzierten die Montagezeit für Kabinenausstattungen bei jüngsten Großraumprogrammen um 30 % gegenüber Duroplastplatten, und eine 10%ige Massenreduzierung bei Galley-Monumenten entspricht USD 50.000 jährlichen Kraftstoffeinsparungen pro Flugzeug. Die hohen Margen gleichen kleine Volumina aus und veranlassen Sumitomo und Toray, flammhemmende, raucharme LCP-Formulierungen einzuführen, die auf die FAA-FAR-25.853-Konformität abzielen. Automobil- und Industriesektoren hinken hinterher, da PPS und hochtemperaturbeständige Nylons viele Anforderungen zum halben Polymerpreis abdecken, aber der Wärmefluss von EV-Wechselrichtern und Herausforderungen bei der Korrosion von Chemikalienpumpen werden LCP auf den Designkurzlisten halten.

Geografische Analyse

Asien-Pazifik kontrollierte im Jahr 2025 69,11 % des Umsatzes, gestützt durch eine Wertschöpfungskette, die von der Monomersynthese bis zur endgültigen Gerätemontage innerhalb der Perlen- und Jangtse-Delta-Cluster verläuft. China allein importierte im Jahr 2025 mehr als 40.000 Tonnen LCP-Pellets, um Steckverbinder- und Flexschaltkreisfabriken zu versorgen – eine Zahl, die durch Daten der Allgemeinen Zollverwaltung bestätigt wird[2]Allgemeine Zollverwaltung der Volksrepublik China, "Statistiken zu Kunststoffimporten 2025," customs.gov.cn . Japan liefert hochreine Qualitäten für medizinische und Automobilkunden, die die inländische Qualitätsüberwachung schätzen. Südkorea bleibt trotz seines starken Elektronikexportprofils ein Nettoimporteur, da seine einzige inländische Linie unter 1.000 Tonnen liegt. Staatliche Subventionen, die Nähe zu Vertragsmonteuren und der technische Echtzeit-Service stärken gemeinsam die regionale Dominanz und stellen sicher, dass der Markt für Flüssigkristallpolymere zumindest im Prognosezeitraum stark auf Asien ausgerichtet bleibt.

Nordamerika ist der schnellste Aufsteiger mit einer CAGR von 9,12 % bis 2031. Celanese' Entscheidung, sein neuestes Werk in Nanjing statt in Texas zu bauen, unterstreicht Asiens Gravitationszug, aber die USA behalten einen technologischen Vorsprung in der Luft- und Raumfahrt und bei Medizingeräten – beides hochmargige Nischen, die ITAR-konforme Lieferketten erfordern. Der CHIPS and Science Act bietet Steuergutschriften für die inländische Produktion fortschrittlicher Materialien, und mehrere Harzlieferanten evaluieren Engpassbeseitigungsprojekte in der Nähe bestehender Acetylanlagen.

Europa wächst langsamer, gehemmt durch Automobilhersteller, die Kosten angesichts des Wettbewerbs durch preisgünstige chinesische Elektrofahrzeuge drücken. Die REACH-Konformität und der Europäische Green Deal begünstigen jedoch halogenfreie und biobasierte Harze, was Sumitomos Biomasse-LCP-Route ermöglicht, einen grünen Aufschlag zu erzielen. Südamerika sowie der Nahe Osten und Afrika machen zusammen eine geringe Nachfrage aus, wobei die meisten Lieferungen als fertige Steckverbinder oder flexible Laminate ankommen, die offshore montiert werden. Telekommunikationsausbauten in Brasilien, Nigeria und Saudi-Arabien werden den Verbrauch steigern, aber nicht genug, um die regionale Rangfolge im Markt für Flüssigkristallpolymere zu verändern.

Wettbewerbslandschaft

Die fünf größten Lieferanten – Polyplastics, Celanese und Sumitomo, Kuraray und Toray – halten nahezu 77 % der weltweiten Kapazität und verleihen moderate Preissetzungsmacht ohne absolute Dominanz. Polyplastics' neue Kaohsiung-Anlage erhöhte seinen Anteil, doch Celanese' 20.000-Tonnen-Erweiterung in Nanjing verringert den Abstand. Sumitomo schafft eine technologische Nische mit biobasierten Monomeren, die die Kohlenstoffintensität um bis zu 40 % senken; wenn sich die Skalenökonomie verbessert, könnte diese Route die Kostenhierarchie stören. Chinesische Herausforderer Kingfa und WOTE profitieren von Vorzugsfinanzierungen und Rohstoffanreizen und unterbieten Importe um bis zu 15 % bei den Landekosten.

Die Produktdifferenzierung dreht sich um dielektrischen Verlust, Fließlänge und Niedrigverzugsleistung. Celanese' Vectra-Ultra-Niedrig-dk-Qualitäten weisen Verlustfaktoren von 0,0015 bei 28 GHz auf und erfüllen die IEEE-802.11be-Fronthaul-Erwartungen. Polyplastics verbindet sein eigenes Polymergerüst mit Compoundierungs-Know-how, um Qualitäten anzubieten, die nach 200.000 Biegezyklen bei 1-mm-Radius den Zugmodul beibehalten, und zielt damit auf faltbare Geräte ab. Vertikale Integration verleiht Widerstandsfähigkeit: Celanese bezieht Essigsäure aus seiner Acetylkette, während Daicel Spezialzellulosederivate synthetisiert, die biobasierte Rohstoffvorhaben unterstützen könnten.

Normungsgremien prägen den Wettbewerb indirekt. Elektrische Tests nach IEC TC 46, UL-94-Entflammbarkeit und FDA-ISO-10993-Biokompatibilitätsprotokolle lenken Endverbraucher zu Hochleistungsharzen. Lieferanten, die frühe Einträge in diesen Normen sichern, sichern sich mehrjährige Lieferverträge und schaffen Wechselkosten. Die Zusammenarbeit mit OEMs bei anwendungsspezifischen Qualitäten festigt Positionen: Sumitomo entwickelte beispielsweise 2025 gemeinsam mit JAXA ausgasungsarme Harze für Satellitenoptiken – ein Vorhaben, das eine fünfjährige Flugqualifizierung erfordert und die Nische effektiv abriegelt. Der Markt für Flüssigkristallpolymere balanciert daher Größe, Chemieinnovation und regulatorische Zertifizierung als primäre Hebel des Wettbewerbsvorteils.

Marktführer der Branche für Flüssigkristallpolymere (LCP)

Celanese Corporation

Sumitomo Chemical Co., Ltd.

KURARAY CO., LTD.

Polyplastics Co., Ltd.

TORAY INDUSTRIES, INC.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Polyplastics Co., Ltd. erweiterte seine LAPEROS-Produktlinie für Flüssigkristallpolymere (LCP) mit der Einführung der LH- und TF-Serie. Die LH-Serie bot eine ausgewogene Kombination aus Fließfähigkeit, mechanischen Eigenschaften und Wärmebeständigkeit, während die TF-Serie für verbesserte Fließfähigkeit ausgelegt ist und eine verbesserte Formgebung komplexer Geometrien in Smartphones und Präzisionselektronikkomponenten ermöglicht.

- Juni 2025: Sumitomo Chemical Co., Ltd. etablierte eine Massenproductionstechnologie für Flüssigkristallpolymere (LCP) unter Verwendung eines Monomers aus Biomassematerialien. Das Unternehmen beabsichtigte, bis Ende des Geschäftsjahres 2026 eine Kundenzertifizierung zu erhalten und das Produkt ab 2027 zu liefern.

Berichtsumfang des globalen Marktes für Flüssigkristallpolymere (LCP)

Flüssigkristallpolymere (LCP) sind eine Art aromatisches thermoplastisches Polymer, das typischerweise aus Polyestern gewonnen wird und hochgeordnete, stäbchenartige Strukturen selbst in ihrem geschmolzenen Zustand bildet. Sie sind bekannt für ihre hohe Festigkeit, hervorragende Dimensionsstabilität, überlegene Wärmebeständigkeit und ausgezeichnete chemische Beständigkeit. Diese Eigenschaften machen sie geeignet für die Herstellung dünnwandiger, kleiner und komplexer Komponenten, die in der Elektronik (wie Steckverbinder und Sensoren) und in Medizingeräten verwendet werden.

Der Markt für Flüssigkristallpolymere (LCP) ist nach Produkttyp, Endverbraucherbranche und Geografie segmentiert. Nach Produkttyp ist der Markt in thermotropes LCP und lyotropes LCP segmentiert. Nach Endverbraucherbranche ist der Markt in Elektro und Elektronik, Luft- und Raumfahrt, Automobil, Industrie und Maschinenbau sowie sonstige Endverbraucherbranchen segmentiert. Der Bericht deckt auch die Marktgröße und Prognosen für Flüssigkristallpolymere (LCP) in 20 Ländern in den wichtigsten Regionen ab. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Wertes (USD) erstellt.

| Thermotropes LCP |

| Lyotropes LCP |

| Elektro und Elektronik |

| Luft- und Raumfahrt |

| Automobil |

| Industrie und Maschinenbau |

| Sonstige Endverbraucherbranchen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Malaysia | |

| Rest von Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Russland | |

| Rest von Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Nigeria | |

| Rest von Naher Osten und Afrika |

| Nach Produkttyp | Thermotropes LCP | |

| Lyotropes LCP | ||

| Nach Endverbraucherbranche | Elektro und Elektronik | |

| Luft- und Raumfahrt | ||

| Automobil | ||

| Industrie und Maschinenbau | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Malaysia | ||

| Rest von Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Russland | ||

| Rest von Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Nigeria | ||

| Rest von Naher Osten und Afrika | ||

Marktdefinition

- Endverbraucherbranche - Luft- und Raumfahrt, Automobil, Industrie und Maschinenbau, Elektro und Elektronik sowie sonstige Branchen werden als Segmente nach Endverbraucherbranche im Markt für Flüssigkristallpolymere berücksichtigt.

- Harz - Im Rahmen der Studie wird jungfräuliches Flüssigkristallpolymerharz in primären Formen wie Pulver, Pellets usw. berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Acetal | Dies ist ein starres Material mit einer glatten Oberfläche. Es kann Verschleiß in anspruchsvollen Arbeitsumgebungen problemlos standhalten. Dieses Polymer wird für Bauanwendungen wie Zahnräder, Lager, Ventilkomponenten usw. verwendet. |

| Acryl | Dieses synthetische Harz ist ein Derivat der Acrylsäure. Es bildet eine glatte Oberfläche und wird hauptsächlich für verschiedene Innenanwendungen verwendet. Das Material kann auch für Außenanwendungen mit einer speziellen Formulierung verwendet werden. |

| Gießfolie | Eine Gießfolie wird hergestellt, indem eine Kunststoffschicht auf eine Oberfläche aufgetragen, verfestigt und dann von dieser Oberfläche abgelöst wird. Die Kunststoffschicht kann in geschmolzener Form, in einer Lösung oder in einer Dispersion vorliegen. |

| Farbmittel und Pigmente | Farbmittel und Pigmente sind Additive, die zur Veränderung der Farbe des Kunststoffs verwendet werden. Sie können ein Pulver oder ein Harz/Farbvormischung sein. |

| Verbundwerkstoff | Ein Verbundwerkstoff ist ein Material, das aus zwei oder mehr Ausgangsmaterialien hergestellt wird. Diese Ausgangsmaterialien haben unterschiedliche chemische oder physikalische Eigenschaften und werden zusammengeführt, um ein Material mit Eigenschaften zu schaffen, die sich von den einzelnen Elementen unterscheiden. |

| Polymerisationsgrad (DP) | Die Anzahl der monomeren Einheiten in einem Makromolekül, Polymer oder Oligomermolekül wird als Polymerisationsgrad oder DP bezeichnet. Kunststoffe mit nützlichen physikalischen Eigenschaften haben oft DPs in den Tausenden. |

| Dispersion | Um eine Suspension oder Lösung eines Materials in einer anderen Substanz zu erzeugen, werden feine, agglomerierte feste Partikel einer Substanz in einer Flüssigkeit oder einer anderen Substanz dispergiert, um eine Dispersion zu bilden. |

| Glasfaser | Glasfaserverstärkter Kunststoff ist ein Material, das aus in einer Harzmatrix eingebetteten Glasfasern besteht. Diese Materialien haben eine hohe Zug- und Schlagfestigkeit. Handläufe und Plattformen sind zwei Beispiele für leichte Strukturanwendungen, die Standard-Glasfaser verwenden. |

| Faserverstärktes Polymer (FRP) | Faserverstärktes Polymer ist ein Verbundwerkstoff aus einer Polymermatrix, die mit Fasern verstärkt ist. Die Fasern sind in der Regel Glas, Kohlenstoff, Aramid oder Basalt. |

| Flocke | Dies ist ein trockenes, abgeschältes Stück, in der Regel mit einer unebenen Oberfläche, und ist die Basis von Zelluloseplastiken. |

| Fluorpolymere | Dies ist ein auf Fluorkohlenstoff basierendes Polymer mit mehreren Kohlenstoff-Fluor-Bindungen. Es zeichnet sich durch hohe Beständigkeit gegenüber Lösungsmitteln, Säuren und Basen aus. Diese Materialien sind robust, aber leicht zu bearbeiten. Einige der bekannten Fluorpolymere sind PTFE, ETFE, PVDF, PVF usw. |

| Kevlar | Kevlar ist der allgemein verwendete Name für Aramidfaser, der ursprünglich eine Dupont-Marke für Aramidfaser war. Jede Gruppe von leichten, hitzebeständigen, festen, synthetischen, aromatischen Polyamidmaterialien, die zu Fasern, Filamenten oder Blättern geformt werden, wird als Aramidfaser bezeichnet. Sie werden in Para-Aramid und Meta-Aramid eingeteilt. |

| Laminat | Eine Struktur oder Oberfläche, die aus aufeinanderfolgenden Materialschichten besteht, die unter Druck und Wärme gebunden werden, um die gewünschte Form und Breite zu erreichen. |

| Nylon | Dies sind synthetische faserbildende Polyamide, die zu Garnen und Monofilamenten geformt werden. Diese Fasern besitzen ausgezeichnete Zugfestigkeit, Haltbarkeit und Elastizität. Sie haben hohe Schmelzpunkte und können Chemikalien und verschiedenen Flüssigkeiten widerstehen. |

| PET-Vorformling | Ein Vorformling ist ein Zwischenprodukt, das anschließend zu einer Polyethylenterephthalat-Flasche (PET) oder einem Behälter geblasen wird. |

| Kunststoffcompoundierung | Die Compoundierung besteht aus der Herstellung von Kunststoffformulierungen durch Mischen und/oder Vermischen von Polymeren und Additiven in einem geschmolzenen Zustand, um die gewünschten Eigenschaften zu erzielen. Diese Mischungen werden automatisch mit festen Sollwerten dosiert, in der Regel durch Dosierer/Trichter. |

| Kunststoffpellets | Kunststoffpellets, auch bekannt als Vorproduktionspellets oder Nurdles, sind die Bausteine für nahezu jedes aus Kunststoff hergestellte Produkt. |

| Polymerisation | Es ist eine chemische Reaktion mehrerer Monomermoleküle zur Bildung von Polymerketten, die stabile kovalente Bindungen bilden. |

| Styrolcopolymere | Ein Copolymer ist ein Polymer, das aus mehr als einer Monomerart abgeleitet ist, und ein Styrolcopolymer ist eine Polymerkette, die aus Styrol und Acrylat besteht. |

| Thermoplaste | Thermoplaste sind definiert als Polymere, die bei Erwärmung zu einem weichen Material werden und bei Abkühlung hart werden. Thermoplaste haben ein breites Eigenschaftsspektrum und können umgeformt und recycelt werden, ohne ihre physikalischen Eigenschaften zu beeinträchtigen. |

| Jungfräulicher Kunststoff | Es ist eine Grundform von Kunststoff, die noch nie verwendet, verarbeitet oder entwickelt wurde. Er kann als wertvoller angesehen werden als recycelte oder bereits verwendete Materialien. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) für das spezifische Produktsegment und Land werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Schreibtischrecherchen und Literaturrecherchen sowie primären Experteneingaben ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von primären Forschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen