Kalkstein Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

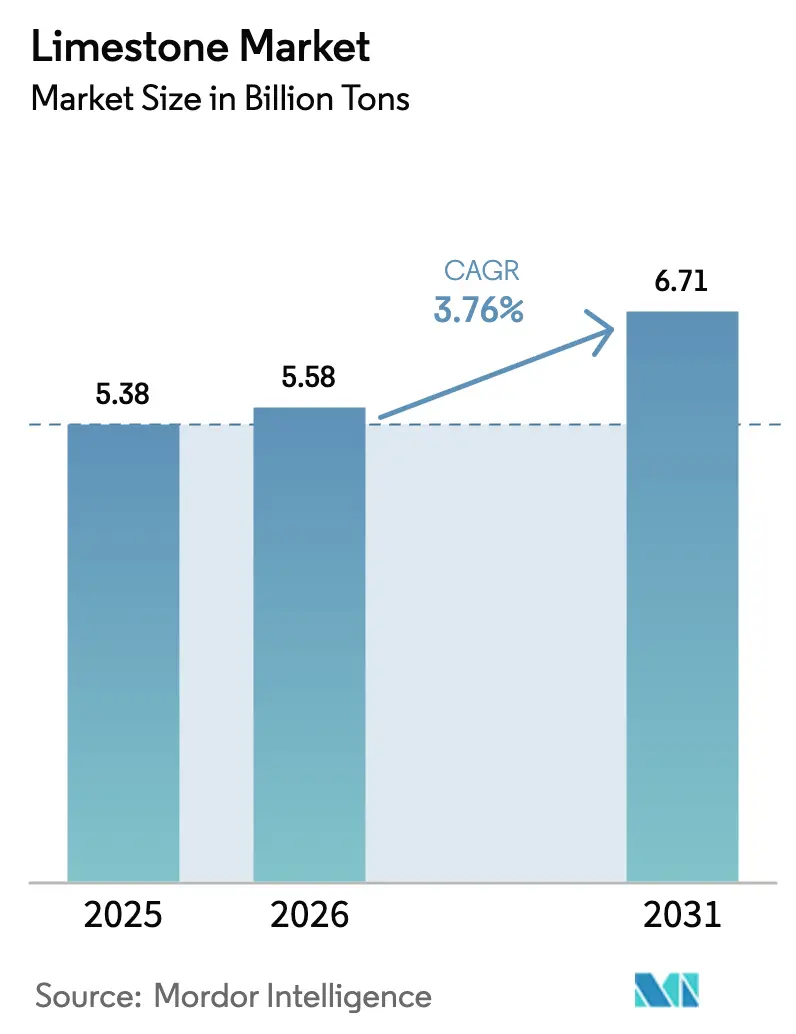

| Marktvolumen (2026) | 5.58 Milliarden Tonnen |

| Marktvolumen (2031) | 6.71 Milliarden Tonnen |

| Wachstumsrate (2026 - 2031) | 3.76% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Kalkstein Marktanalyse von Mordor Intelligence

Die Kalkstein Marktgröße wird für das Jahr 2026 auf 5,58 Milliarden Tonnen geschätzt, ausgehend vom Wert des Jahres 2025 von 5,38 Milliarden Tonnen, mit Projektionen für 2031 von 6,71 Milliarden Tonnen, was einem Wachstum von 3,76 % CAGR über den Zeitraum 2026–2031 entspricht. Dieser stetige Anstieg ist in der unersetzlichen Rolle von Kalkstein als Stahl-Flussmittel, Zementklinker, Rauchgasentschwefelung (FGD) und in aufkommenden Kohlenstoffabscheidungstechnologien verankert. Anwendungen von Industriekalk dominieren weiterhin die Volumennachfrage, da Stahlhersteller auf wasserstoffbasierte Direktreduktionsprozesse umstellen, die mehr Flussmittel pro Tonne Ausstoß verbrauchen. Bauaktivitäten im aufstrebenden Asien, strengere Umweltvorschriften in kohleabhängigen Volkswirtschaften und die Nachfrage nach Premiumgüten aus Direktluftabscheidungs-Pilotprojekten verleihen dem Markt weiteren Schwung. Der Wettbewerb konzentriert sich auf Akquisitionen zur Sicherung langlebiger Steinbrüche und die Integration der nachgelagerten Verarbeitung, während strenger werdende Steinbruchgenehmigungen und steigende Kohlenstoffsteuerbelastungen die Kostenstrukturen prägen.

Wesentliche Erkenntnisse des Berichts

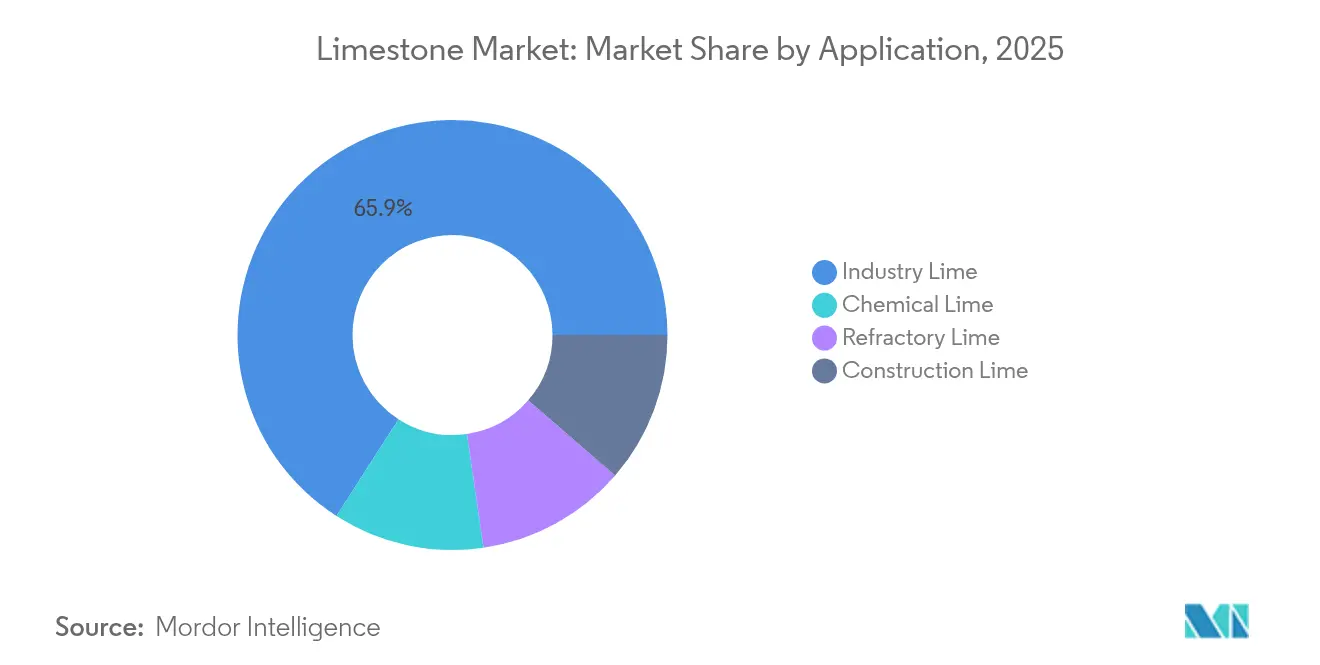

- Nach Anwendung hielt Industriekalk im Jahr 2025 einen Marktanteil von 65,92 % am Kalksteinmarkt und wird voraussichtlich bis 2031 mit einer CAGR von 4,02 % wachsen.

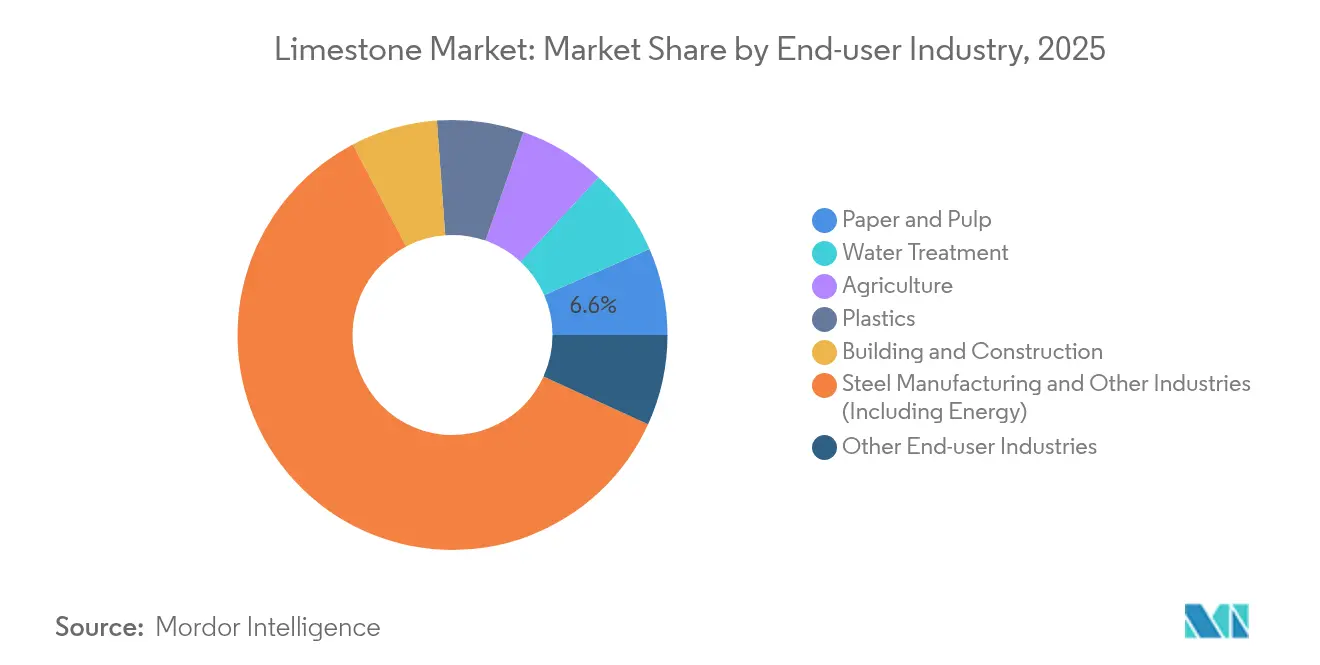

- Nach Endverbraucherbranche entfielen auf die Stahlherstellung und andere energieintensive Sektoren im Jahr 2025 60,52 % der Kalksteinmarktgröße, mit einem Wachstumsausblick von 4,03 % bis 2031.

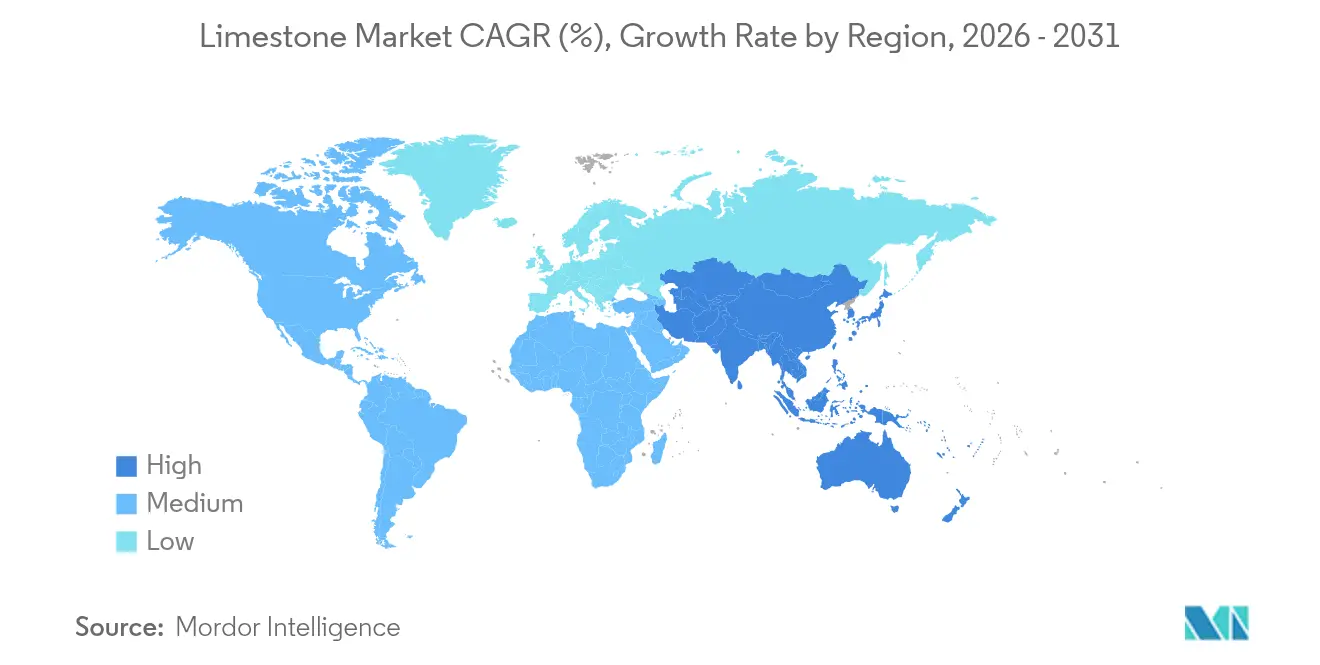

- Nach Geografie dominierte der asiatisch-pazifische Raum im Jahr 2025 mit einem globalen Marktanteil von 71,62 %; die Region ist zugleich die am schnellsten wachsende, mit einer prognostizierten CAGR von 4,49 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Kalkstein Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont |

|---|---|---|---|

| Bauwesen-Superzyklus im aufstrebenden Asien | +1.2% | Kernbereich Asien-Pazifik; Ausstrahlungseffekte in den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Stahlintensive Energiewende-Projekte | +0.8% | Global; Konzentration in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Entschwefelungsauflagen in kohleabhängigen Volkswirtschaften | +0.6% | Asien-Pazifik; Osteuropa | Kurzfristig (≤ 2 Jahre) |

| Direktluftabscheidung und Ozean-Mineralisierung | +0.4% | Nordamerika; Westeuropa | Langfristig (≥ 4 Jahre) |

| Ultrafeines CaCO₃ in biobasierten Kunststoffen | +0.3% | Global; geführt von Fertigungszentren in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bauwesen-Superzyklus im aufstrebenden Asien treibt Massennachfrage nach Kalkstein

Beschleunigte Infrastrukturprogramme in Indien, Indonesien, Vietnam und Kambodscha halten Zementöfen nahe ihrer Nennkapazität in Betrieb und steigern den Kalksteinbedarf, da das Mineral etwa 80 % des Zementrohstoffs ausmacht. Der kurze Transportradius, über den Steinbruchgestein wirtschaftlich transportiert werden kann – in der Regel weniger als 200 km – konzentriert das Versorgungsrisiko in der Nähe großer städtischer Projekte. Dennoch sichern die reichhaltigen Vorkommen in Rajasthan, Odisha und Andhra Pradesh weiterhin Indiens Kostenvorteil im Kalksteinmarkt.

Stahlintensive Energiewende-Projekte steigern den Flussmittelverbrauch

Windturbinenfundamente benötigen 200–400 Tonnen Stahl pro Megawatt, was einen parallelen Bedarf in der Kalksteinindustrie antreibt, da die Flussmittelraten in Sauerstoffaufblaskonvertern und Elektrolichtbogenöfen steigen, wenn Betreiber sauberere Chemien anstreben. Wasserstoffbasierte Direktreduktionseisen-Verfahren (DRI-H₂) verbrauchen 15–20 % mehr Flussmittel zur Bewältigung des erhöhten Ganganfalls, während Solarglas für netzgekoppelte Photovoltaikanlagen kalksteinbasierte Natron-Kalk-Silikate in einer Menge von 3–4 Tonnen pro Megawatt benötigt. Die globale Expansion der erneuerbaren Energien auf 11.000 GW bis 2030 hält die Volumina von Industriekalk daher auch dann wachsend, wenn die Stahlindustrie auf kohlenstoffarme Wege umschwenkt.

Umwelt-Entschwefelungsauflagen in kohleintensiven Volkswirtschaften

China, Indien und mehrere südostasiatische Länder haben die Schwefeldioxid-Emissionsobergrenzen verschärft und zwingen Kraftwerksbetreiber zur Nachrüstung von Rauchgasentschwefelungsanlagen, die SO₂ bei einem Verbrauch von 1,2–1,5 Tonnen Kalkstein pro Tonne entferntem Schadstoff absorbieren. Diese Spezifikationen erfordern einen CaCO₃-Gehalt von mindestens 90 % sowie enge Korngrößenverteilungen, was Steinbrüchen mit Aufbereitungskapazität im Kalksteinmarkt Preissetzungsmacht verleiht. Der politische Schwung bleibt mindestens bis 2030 erhalten und bietet einen planbaren Abnahmestrom, der neue Minenentwicklungen absichert – trotz der langfristigen Kohleausstiegstrajektorie.

Ultrafeines CaCO₃ in biobasierten Kunststoffen

Polymer-Compoundierer in China und Malaysia verwenden Calciumcarbonat-Masterbatches mit einem Korndurchmesser unter 1 µm, um den Anteil von Erdölharzen zu senken und die Steifigkeit in kompostierbaren Folien zu verbessern. Der Wandel ist heute noch inkrementell, steht aber im Einklang mit Kunststoffsteuerregelungen in der EU und den USA und positioniert Kalkstein-Füllstoffe als wichtige Enabler kosteneffizienter Biopolymere.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont |

|---|---|---|---|

| Rechtsstreitigkeiten über den Steinbruch-Fußabdruck | -0.7% | Nordamerika; Westeuropa; Australien | Kurzfristig (≤ 2 Jahre) |

| Hohe Prozess-CO₂-Emissionen aus Kalkbrennöfen | -0.5% | EU; Nordamerika mit CO₂-Bepreisung | Mittelfristig (2–4 Jahre) |

| Technisch hergestellter Stein und Geopolymerzement | -0.3% | Global; konzentriert in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rechtsstreitigkeiten über Steinbruch-Fußabdruck und Biodiversität verschärfen Betriebsgenehmigungen

Das Aggregate Resources Act in Ontario schreibt nun mehrjährige ökologische Basiserhebungen, Grundwassermodellierungen und Nachsorgerehabilitationsgarantien vor, die die Vorproduktionskosten um 8–12 % des Gesamtkapitals über die Minenlebensdauer erhöhen[1]Ontario Ministry of Natural Resources, "Aggregate Resources," ontario.ca. Ähnliche Hürden in Queensland und Kalifornien verlängern Genehmigungszyklen auf über zwei Jahre und drängen kleinere Betreiber zur Konsolidierung oder Veräußerung. Wasserentnahmelizenzen – wie der Antrag von Longcliffe Quarries Ltd auf eine Erhöhung der Entnahmemenge auf 350.000 m³/Jahr – unterliegen öffentlichen Konsultationen und Umweltprüfungen, die Zeit und Kosten erhöhen[2]UK Government, "Longcliffe Quarries Limited: application made to abstract water," gov.uk. Lagerstätten in habitatreichen Gebieten sind daher steigenden rechtlichen Risiken ausgesetzt, was das Angebot an hochwertigen Steinsorten in der Kalksteinindustrie einschränkt.

Hohe Prozess-CO₂-Emissionen aus Kalkbrennöfen begründen Kohlenstoffsteuerrisiken

Die Kalzinierung setzt 0,785 Tonnen CO₂ pro Tonne Kalk frei, wodurch Prozessemissionen 65–75 % des Fußabdrucks einer Anlage ausmachen. Das EU-Emissionshandelssystem und der bevorstehende Kohlenstoffgrenzausgleichsmechanismus erhöhen die effektiven Kohlenstoffkosten und veranlassen Produzenten wie Carmeuse, 15–25 % höhere Investitionsausgaben für Nachverbrennungsabscheidungs- und Verwertungsanlagen einzuplanen. Nordamerikanische Betreiber rechnen mit ähnlichen Verbindlichkeiten, da regionale Kohlenstoffbepreisungsrahmen zunehmen. Ohne Kohlenstoffabscheidung schwächt sich die Kostenparität gegenüber Substituten wie Schlacke oder Flugasche ab, was die Nachfrage in preissensiblen Baumärkten innerhalb des Kalksteinmarkts gefährdet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Industriekalk stützt dekarbonisierende Stahllieferketten

Industriekalk hielt im Jahr 2025 einen Marktanteil von 65,92 % am Kalksteinmarkt. Intensivierte Wasserstoff-DRI-Versuche in der EU und den USA stützen einen CAGR-Ausblick von 4,02 % und stellen sicher, dass Industriekalk bis 2031 das Fundament des globalen Marktes bleibt. Chemischer Kalk folgt mit einem mittleren einstelligen Wachstum, angetrieben durch strengere Abwassernormen und Schwefelabscheidevorgaben in Asien. Baukalksvolumina stagnieren, da alternative Bindemittel an Bedeutung gewinnen, während Feuerfestqualitäten eine Nischenexpansion im Zusammenhang mit Elektrolichtbogenofen-Pfannenauskleidungen verzeichnen.

Langfristige Lieferverträge zwischen integrierten Stahlwerken und Steinbruchbetreibern stabilisieren den Cashflow und schützen die größten Bergbauunternehmen vor zyklischen Spotmarktschwankungen. Unternehmen wie Lhoist haben Absichtserklärungen mit Grünstahlentwicklern unterzeichnet, um zertifizierten kohlenstoffarmen Kalk zu liefern, und nutzen vertikale Partnerschaften zur Absicherung gegen Kohlenstoffsteuern.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Nach Endverbraucherbranche: Stahlherstellung bestimmt den Nachfrageton

Stahl und verbundene Energiesektoren absorbierten im Jahr 2025 60,52 % der Kalkstein Marktgröße und sind auf dem Weg zu einer CAGR von 4,03 % bis 2031. Jedes neue Gigawatt an Offshore-Wind erfordert mehr als 100.000 Tonnen Stahlblech, das Kalkstein indirekt in die Turm- und Fundamentfertigung lenkt. Wasseraufbereitungsbetreiber stellen einen entfernt liegenden, aber stabilen Verbraucher zweiter Ordnung dar, da Kommunen die Grenzwerte für Schwermetallemissionen verschärfen. Papier- und Zellstoffmühlen halten den Kalksteineinsatz in calciumcarbonatbeschichteten Bögen bei, obwohl die digitale Substitution das Wachstum begrenzt.

Die Volumina im Bauwesen bleiben groß, sind jedoch zunehmend substitutionsgefährdet, da technisch hergestellter Stein und Geopolymerzemente den Klinkerfaktor senken. Landwirtschaftliche Anwendungen zeigen mittlere einstellige Zuwächse bei steigenden Ausgaben für Bodengesundheit in Brasilien und Vietnam. Kunststoff-Compoundierer erproben derzeit ultrafeines CaCO₃-Masterbatch zur Senkung der Einsatzstoffkosten, was auf ein zukünftiges Mikrosegment mit Premium-Margenpotenzial hindeutet. Der diversifizierte Endverbraucher-Mix dämpft die Gesamtnachfrage, doch angesichts des schieren Ausmaßes der Stahlbranche würde jeder anhaltende Produktionsrückgang schnell auf die Auftragsbücher der Steinbrüche durchschlagen.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik entfiel im Jahr 2025 auf 71,62 % des globalen Kalkstein Marktanteils und ist auf dem Weg zu einer CAGR von 4,49 % bis 2031. Reichhaltige Onshore-Vorkommen in Rajasthan, Guangxi und Java halten die Lieferkosten trotz steigender Dieselpreise niedrig. Südostasiatische Regierungen schreiben Rauchgasentschwefelungs-Nachrüstungen an Kohlekraftwerken vor und schaffen damit spezialisierte Kalksteinnachfrage, die lokale Steinbrüche in Vietnams Ha Nam und Indonesiens Süd-Sumatra zu bedienen begonnen haben.

Nordamerika und Europa bieten kleinere Volumina, aber einen höheren Wert, getrieben durch nachgelagerte Dekarbonisierungstechnologien. Graymounts Neuausrichtung hin zu „kalziumbasierten Lösungen” und Carmeuses CO₂-Fahrplan positionieren regionale Marktführer für Direktluftabscheidungs-Lieferverträge und Erweiterungen von Portland-Kalksteinzement.

Naher Osten und Afrika verzeichnen ein beschleunigtes Wachstum des Kalkstein Marktes, da Saudi-Arabien die Steinbruchlizenzierung zur Versorgung von Gigaprojekten ausweitet und Ägypten sich als GCC-Lieferant von gefälltem Calciumcarbonat positioniert. Südamerikas Entwicklung hängt von Brasiliens Infrastrukturkonjunkturprogramm und Argentiniens politischer Stabilität ab. Der staatlich unterstützte indonesische Produzent Semen Baturaja verzeichnete 2024 Rekordgewinne, was die starke inländische Zementnachfrage widerspiegelt.

Wettbewerbslandschaft

Der globale Kalkstein Markt bleibt stark fragmentiert. Der Technologieeinsatz differenziert die Betreiber. Umweltanmeldedaten bilden eine zweite Wettbewerbsachse. Carmeuse erprobt amingewaschen Kohlenstoffabscheidung an belgischen Brennöfen mit dem Ziel, CO₂ als synthetisches Kalkstein-Aggregat zu vermarkten, während Graymounts Portfolio erneuerbaren Strom verwendende Mahlanlagen priorisiert. Regionale Mittelklasse-Akteure verteidigen ihren Marktanteil durch Nähe und Kundenservice. Im Vereinigten Königreich verbessert Longcliffes Investition von 3 Millionen USD in eine Mühlenaufrüstung Pulver mit einer Kornobergrenze von 10 µm für pharmazeutische und Lebensmittelanwendungen.

Führende Unternehmen der Kalkstein-Branche

Imerys

Carmeuse

Graymont Limited

Holcim

Lhoist

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: CALIDRA kündigte eine Investition von 30 Millionen USD an, um die Kalksteinoperationen in Argentinien und Chile auszubauen, mit dem Ziel, das Wachstum in den Bereichen Bergbau, Stahl und Bauwesen in Lateinamerika zu fördern.

- April 2024: Longcliffe Quarries verpflichtete sich zu einer Investition von 3 Millionen USD für zwei neue ultrafeinen Mahlanlagen, um den verschärften Reinheitsanforderungen in hochwertigen Calciumcarbonat-Anwendungen gerecht zu werden und gleichzeitig die Energieintensität zu senken.

Berichtsumfang des globalen Kalkstein Marktberichts

Kalkstein ist ein Sedimentgestein, das hauptsächlich aus Calciumcarbonat besteht, in der Regel in Form des Minerals Calcit oder Aragonit. Es handelt sich typischerweise um ein biogenes Sedimentgestein, das aus der Ansammlung von Schalen-, Algen-, Fäkal-, Korallen- und anderen organischen Rückständen entsteht. Einige Kalksteine entstehen jedoch auch durch chemische Sedimentationsprozesse, einschließlich der Ausfällung von Calciumcarbonat aus Meeres- oder Seewasser.

Der Kalkstein Markt ist nach Anwendung, Endverbraucherbranche und Geografie segmentiert. Nach Anwendung ist der Markt in Industriekalk, Chemischen Kalk, Baukalk und Feuerfestkalk unterteilt. Nach Endverbraucherbranche ist der Markt in Papier und Zellstoff, Wasseraufbereitung, Landwirtschaft, Kunststoffe, Bauwesen und Konstruktion, Stahlherstellung sowie sonstige Endverbraucherbranchen (Glas und Bergbau, unter anderem) unterteilt. Der Bericht umfasst auch die Größen und Prognosen für den Kalkstein Markt in 27 Ländern in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und -prognosen auf Basis des Volumens (Kilotonnen) ermittelt.

| Industriekalk |

| Chemischer Kalk |

| Baukalk |

| Feuerfestkalk |

| Papier und Zellstoff |

| Wasseraufbereitung |

| Landwirtschaft |

| Kunststoffe |

| Bauwesen und Konstruktion |

| Stahlherstellung und andere Branchen (einschließlich Energie) |

| Sonstige Endverbraucherbranchen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN | |

| Rest von Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Nordische Länder | |

| Russland | |

| Rest von Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Rest des Nahen Ostens und Afrikas |

| Nach Anwendung | Industriekalk | |

| Chemischer Kalk | ||

| Baukalk | ||

| Feuerfestkalk | ||

| Nach Endverbraucherbranche | Papier und Zellstoff | |

| Wasseraufbereitung | ||

| Landwirtschaft | ||

| Kunststoffe | ||

| Bauwesen und Konstruktion | ||

| Stahlherstellung und andere Branchen (einschließlich Energie) | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN | ||

| Rest von Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Nordische Länder | ||

| Russland | ||

| Rest von Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Rest des Nahen Ostens und Afrikas | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist das aktuelle globale Volumen für Kalkstein?

Die Kalkstein Marktgröße belief sich im Jahr 2026 auf 5,58 Milliarden Tonnen.

Wie schnell wächst die globale Nachfrage?

Die Gesamtnachfrage wird voraussichtlich bis 2031 mit einer CAGR von 3,76 % steigen.

Welche Anwendung verbraucht den meisten Kalkstein?

Industriekalk für Stahl und Umweltdienstleistungen erfasste 65,92 % des Volumens von 2025.

Warum dominiert Asien-Pazifik den Verbrauch?

Rasche Infrastrukturbauprojekte und stahlintensive Projekte für erneuerbare Energien verleihen der Region einen Anteil von 71,62 % an der globalen Nachfrage.

Wie wirken sich CO₂-Steuern auf Kalkstein-Produzenten aus?

Prozessemissionskosten aus Kalkbrennöfen setzen Betreiber in CO₂-Bepreisungsregionen um 15–25 % höheren Produktionskosten aus, was Anlagen mit Abscheidungstechnologie begünstigt.

Welche strategischen Schritte unternehmen führende Unternehmen?

Unternehmen wie UltraTech und Heidelberg Materials erwerben Steinbruchanlagen, um langfristige Reserven zu sichern und die nachgelagerte Verarbeitung zu integrieren.

Seite zuletzt aktualisiert am: