Größe und Marktanteil des Marktes für Ration-Adaptogene

Marktübersicht

| Studienzeitraum | 2026 - 2031 |

|---|---|

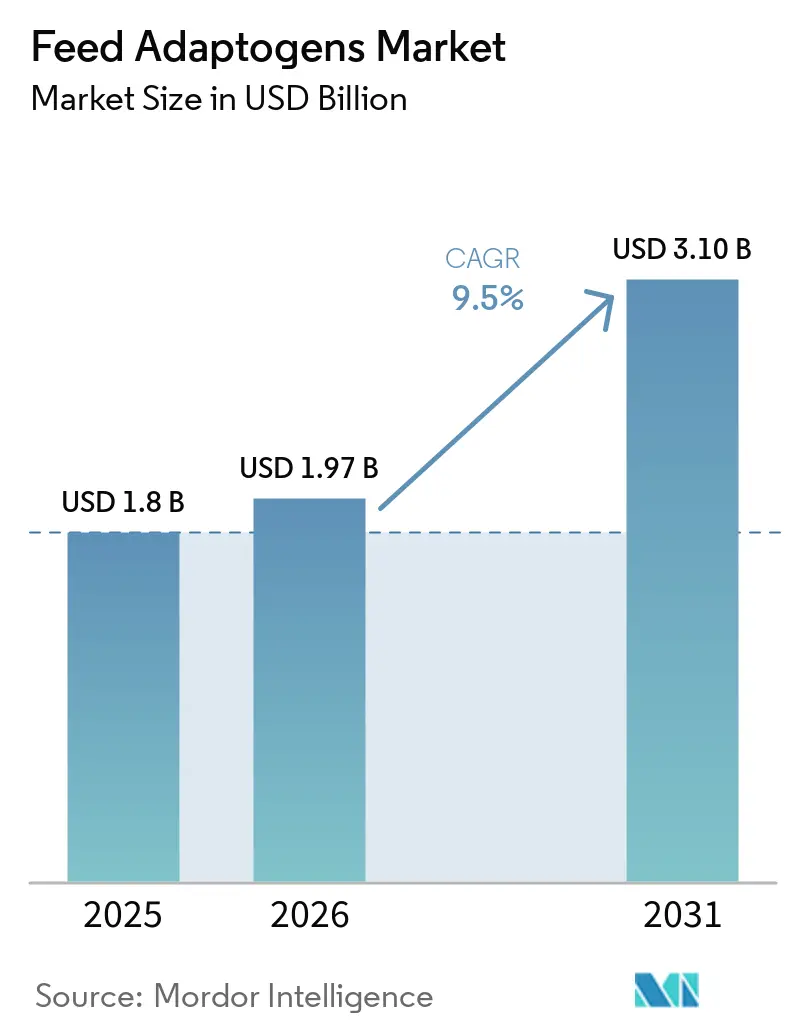

| Marktgröße (2026) | 1.97 Milliarden US-Dollar |

| Marktgröße (2031) | 3.10 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.50% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Ration-Adaptogene von Mordor Intelligence

Die Marktgröße für Ration-Adaptogene wird voraussichtlich von 1,80 Milliarden USD im Jahr 2025 auf 1,97 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 3,10 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 9,50 % über den Zeitraum 2026–2031 entspricht. Der Markt für Ration-Adaptogene wird durch den stetigen Ersatz von Antibiotika als Leistungsförderer (AGPs) durch botanische und pilzbasierte Zusatzstoffe in wichtigen Nutztiersystemen geprägt, insbesondere dort, wo Regulierung und Exportstandards nun eine antibiotikafreie Produktion begünstigen. Hitzestress entwickelt sich ebenfalls von einem saisonalen Problem zu einer regelmäßigen Betriebseinschränkung, was Futtermittelformulierungsexperten dazu veranlasst, adaptogene Inhaltsstoffe einzusetzen, um die Stressreaktion, die Darmintegrität und die Erholung in der Geflügel-, Milch- und Wiederkäuerernährung zu unterstützen. Die Aquakultur eröffnet einen neuen Nachfragepfad für den Markt für Ration-Adaptogene, da Immununterstützung und Stresskontrolle in der Garnelen- und Salmonidenzucht zunehmend wichtiger werden, während die globale Aquakulturproduktion weiter steigt. Der Markt für Ration-Adaptogene spaltet sich auch nach Produktqualität auf, wobei standardisierte und verkapselte Mischungen in reifen Systemen an Boden gewinnen und kostengünstigere pflanzliche Extrakte sich weiterhin in kostenempfindlichen Regionen ausbreiten, was Preis-, Beschaffungs- und Formulierungsentscheidungen beeinflusst.

Wichtigste Erkenntnisse des Berichts

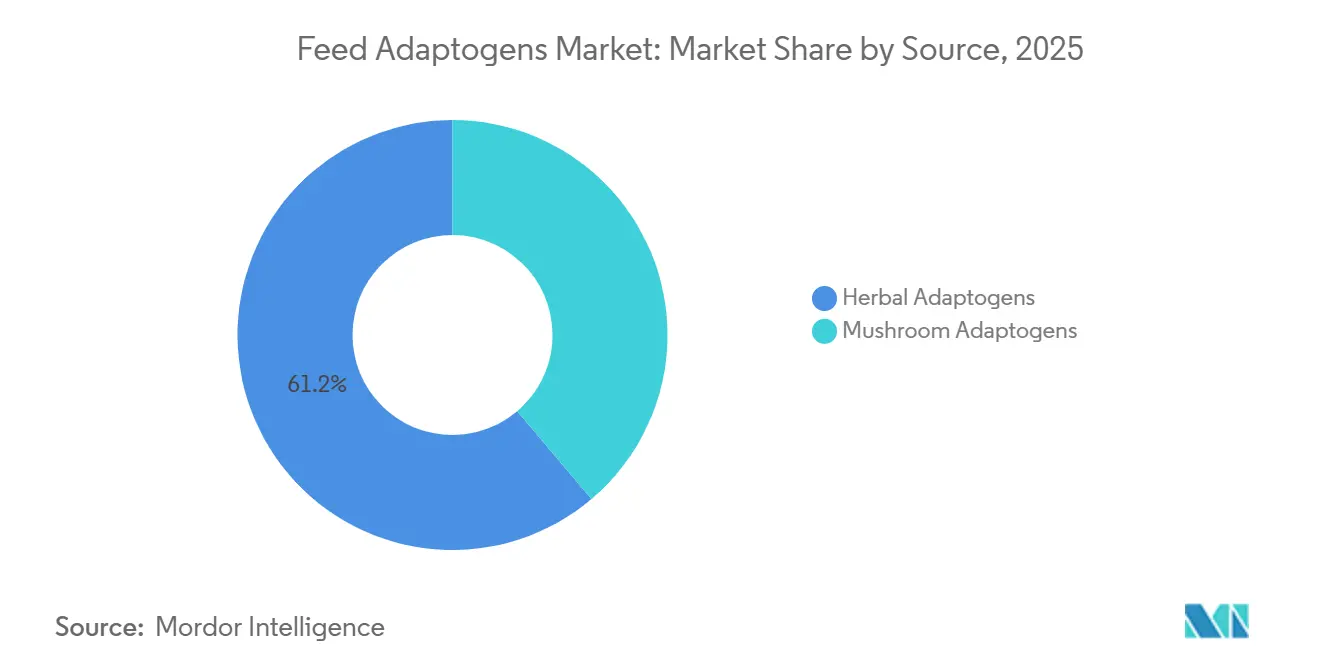

- Nach Quelle waren pflanzliche Adaptogene das größte Segment mit einem Anteil von 61,2 % im Jahr 2025, während Pilz-Adaptogene das am schnellsten wachsende Segment sind, mit einer prognostizierten CAGR von 9,8 % bis 2031.

- Nach Form war Pulver das größte Segment mit einem Anteil von 52,3 % an der Marktgröße für Ration-Adaptogene im Jahr 2025, während Flüssigkeit das am schnellsten wachsende Segment ist, mit einer prognostizierten CAGR von 8,5 % bis 2031.

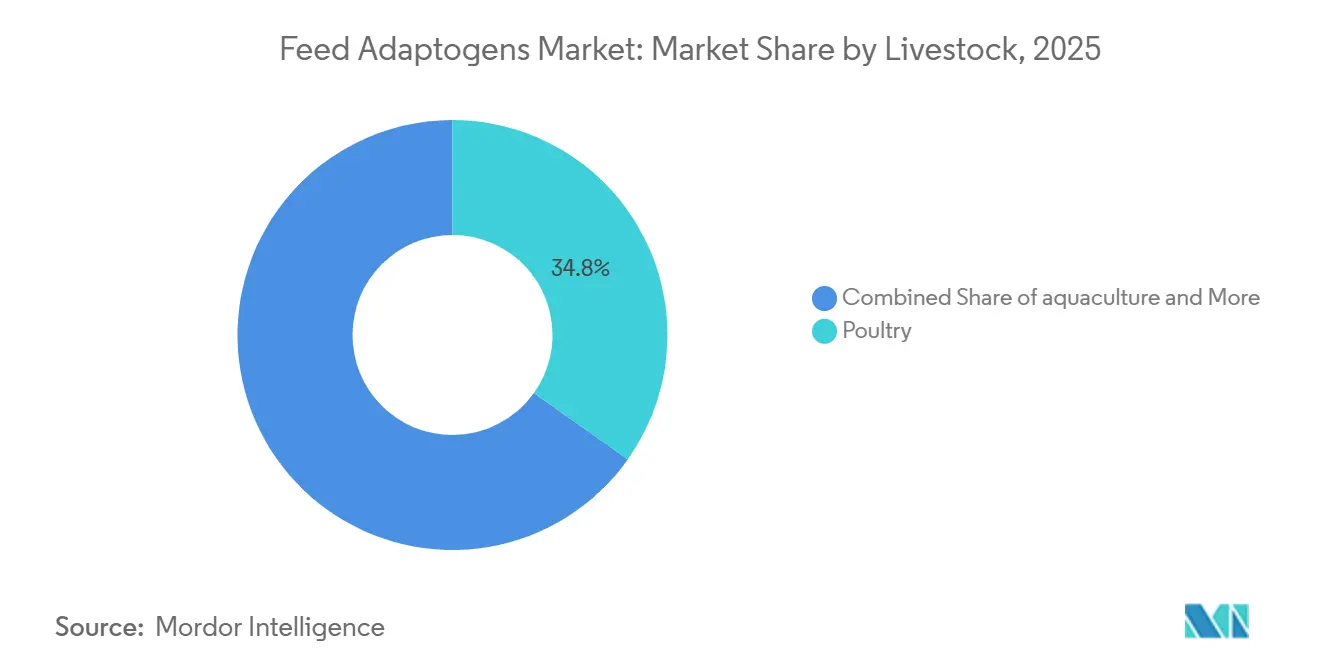

- Nach Nutztierart war Geflügel das größte Segment mit einem Anteil von 34,8 % im Jahr 2025, während Aquakultur das am schnellsten wachsende Segment ist, mit einer prognostizierten CAGR von 7,2 % bis 2031.

- Nach Funktion war Stressminderung das größte Segment mit einem Anteil von 46,1 % im Jahr 2025, während Immunstärkung das am schnellsten wachsende Segment ist, mit einer CAGR von 8,6 % bis 2031.

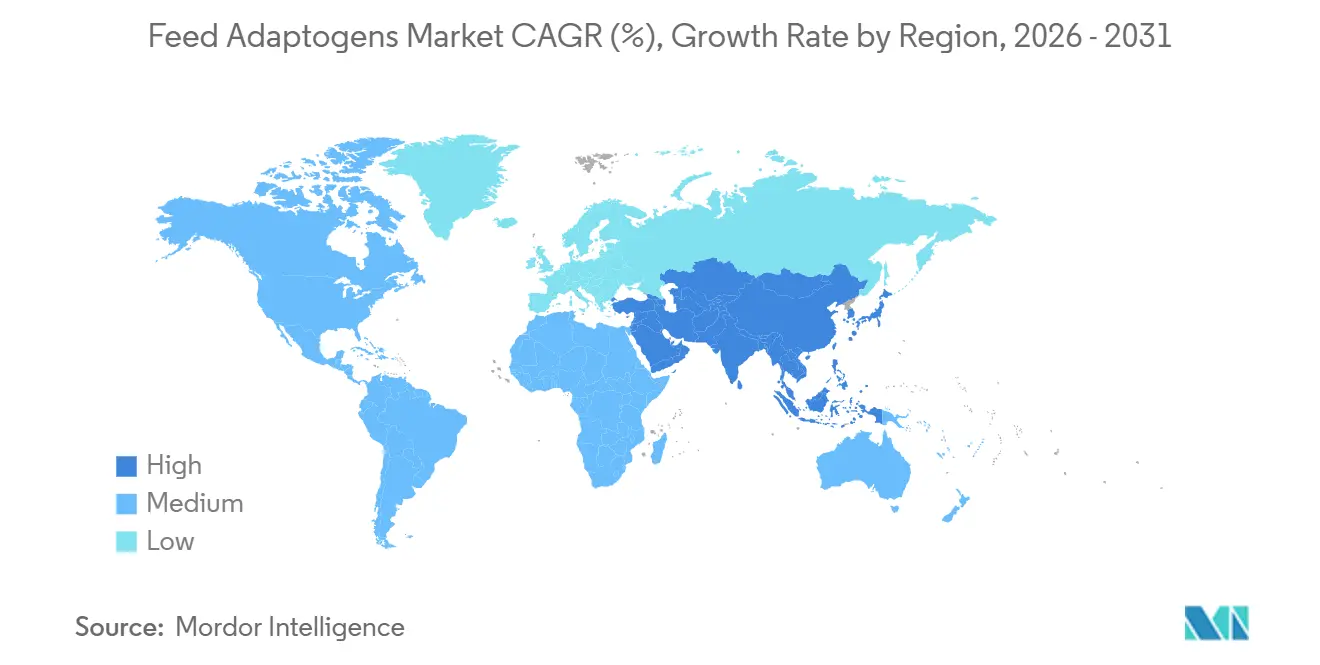

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Anteil von 35,4 % am Markt für Ration-Adaptogene, während der Nahe Osten das am schnellsten wachsende regionale Segment ist, mit einer prognostizierten CAGR von 8,9 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Ration-Adaptogene

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbot von Antibiotika als Leistungsförderer | +2.5% | Global, konzentriert in der Europäischen Union, Nordamerika, China und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach natürlichen und pflanzlichen Nutztierprodukten | +2.0% | Global, hohe Intensität in Nordamerika, der Europäischen Union und Australien | Mittelfristig (2–4 Jahre) |

| Hitzestressmanagement in der kommerziellen Nutztierhaltung | +1.5% | Schwerpunkt Asien-Pazifik, mit Ausstrahlungseffekten auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Schnelles Wachstum des globalen Aquakultursektors | +1.0% | Asien-Pazifik dominierend, mit sekundären Gewinnen in Südamerika und dem Nahen Osten | Langfristig (≥ 4 Jahre) |

| Optimierung der Futterkosten durch Adaptogen-Supplementierung | +0.8% | Global, am stärksten in Südamerika und Afrika | Mittelfristig (2–4 Jahre) |

| Einführung von Präzisionstierhaltungspraktiken | +0.7% | Nordamerika und Europäische Union, mit frühen Gewinnen in China und Australien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbot von Antibiotika als Leistungsförderer

Das Verbot von Antibiotika als Leistungsförderer ist zur deutlichsten strukturellen Stütze für den Markt für Ration-Adaptogene geworden, da es das etablierteste und kostengünstigste Wachstumsinstrument aus mehreren großen Nutztierwirtschaften entfernte. Die Vereinigten Staaten beendeten die Produktion und Verwendung von medizinisch wichtigen Antimikrobiotika, China schaffte Antibiotika als Leistungsförderer ab, und Kanada entfernte Leistungsförderungsangaben von antimikrobiellen Etiketten, wodurch die Beschaffung auf nicht-antibiotische Futterlösungen umgelenkt wurde. Der Markt für Ration-Adaptogene profitiert auch vom Exportdruck in Ländern mit mittlerem Einkommen, wo der Antibiotikaeinsatz flexibler bleibt, da Exporteure zunehmend die Anforderungen der Käufer in den Zielmärkten erfüllen müssen.

Steigende Nachfrage nach natürlichen und pflanzlichen Nutztierprodukten

Der Markt für Ration-Adaptogene erhält Unterstützung von Käufern, die Fleisch, Milch, Eier und Meeresfrüchte aus Systemen mit geringerem Antibiotikaeinsatz und größerer Eingabentransparenz suchen. Lebensmittelhändler, Restaurantketten und Importeure fordern von Lieferanten den Nachweis einer antibiotikafreien Produktion, was Futterentscheidungen in Beschaffungsprüfungen einbezieht, anstatt sie als Präferenzen auf Betriebsebene zu belassen. Eine im Jahr 2026 von Forschern der Slowakischen Universität für Landwirtschaft in Nitra veröffentlichte Übersichtsarbeit ergab, dass phytogene Futterzusatzstoffe die Futterkonversionsrate, die Darmintegrität und den antioxidativen Status bei Geflügel, Schweinen und Wiederkäuern verbesserten, was den kommerziellen Fall für pflanzliche Adaptogene in Produktionssystemen stärkt, die sich von der routinemäßigen Antibiotikaunterstützung entfernen möchten[1]Quelle: Francesco Vizzarri et al., „Literaturübersicht über phytogene Futterzusatzstoffe für eine nachhaltige Nutztierhaltung”, mdpi.com. Diese Veränderung ist über Nordamerika und die Europäische Union hinaus bedeutsam, da exportorientierte Produzenten in Brasilien, Indien und Thailand natürliche Futterprogramme früher einführen, als es die lokale Politik allein erfordern würde. Infolgedessen expandiert der Markt für Ration-Adaptogene nicht nur in Regionen mit strengen Vorschriften, sondern auch in solchen, wo der Zugang zu Premium-Exportkanälen von saubereren Produktionsansprüchen und rückverfolgbaren Futterpraktiken abhängt.

Hitzestressmanagement in der kommerziellen Nutztierhaltung

Hitzestress entwickelt sich zu einem stabilen Nachfragetreiber für den Markt für Ration-Adaptogene, da Produzenten thermischen Druck nun als regelmäßiges Produktivitätsproblem und nicht als gelegentliches Klimaereignis behandeln. Der Druck zeigt sich bei Geflügel, wo starke Hitzeereignisse die Wachstumsraten senken und die Futtereffizienz über kurze Expositionszeiträume verschlechtern, was schnelle ernährungsphysiologische Interventionen wertvoller macht. Viele Studien zeigen auch, dass pflanzliche Verbindungen wie Ashwagandha, Astragalus-Polysaccharide und flavonoidreiche Mischungen die antioxidative Aktivität und die Stressreaktionswege bei Nutztieren unter thermischer Belastung unterstützen. Dies hilft dem Markt für Ration-Adaptogene, in dedizierte Budgetlinien in intensiven Geflügel- und Milchwirtschaftssystemen einzudringen, insbesondere in tropischen und subtropischen Regionen, wo wiederholte Hitzeereignisse nun Teil der jährlichen Planung sind.

Schnelles Wachstum des globalen Aquakultursektors

Die Aquakultur schafft einen neuen Kanal für den Markt für Ration-Adaptogene, da die Nachfrage nicht mehr auf Geflügel, Schweine und Wiederkäuer beschränkt ist. Der Agrarausblick 2025–2034 der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung und der Ernährungs- und Landwirtschaftsorganisation prognostiziert, dass die globale Aquakulturproduktion bis 2034 118 Millionen Tonnen erreichen wird, was 20 % über dem Basiszeitraum 2022–2024 liegt, während die Garnelen- und Krabbenmengen voraussichtlich um 38 % steigen werden[2]Quelle: Organisation für wirtschaftliche Zusammenarbeit und Entwicklung und Ernährungs- und Landwirtschaftsorganisation, „Fisch und andere aquatische Produkte, OECD-FAO-Agrarausblick 2025–2034”, OECD, oecd.org. Aquakultursysteme arbeiten unter hohen Besatzdichten, Krankheitsdruck und wachsender Kontrolle des Antibiotikaeinsatzes, sodass immunmodulierende und stressmindernde Zusatzstoffe den aktuellen betrieblichen Anforderungen entsprechen. Die Ernährungs- und Landwirtschaftsorganisation berichtete auch, dass die Aquakultur im Jahr 2025 104,1 Millionen Tonnen produzierte, was den Umfang des Kanals bestätigt, der sich nun für natürliche Futtermittelinputs öffnet[3]Quelle: Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen, „Nahrungsmittelausblick – Halbjährlicher Bericht über globale Nahrungsmittelmärkte”, FAO, fao.org. Botanische Extrakte aus Knoblauch, Kurkuma und Morinda sowie Pilz-Beta-Glucane gewinnen in der Garnelen- und Salmonidenfütterung an Aufmerksamkeit, was dem Markt für Ration-Adaptogene einen Wachstumspfad bietet, der nicht nur an den Antibiotikaersatz in landbasierten Tiersystemen gebunden ist.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Hürden und komplexe Genehmigungsverfahren für botanische Futterzusatzstoffe | -1.5% | Europäische Union und Nordamerika am stärksten eingeschränkt, mit wachsendem Einfluss in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Mykotoxin-Kontaminationsrisiko in botanischen Rohstoffen | -1.0% | Global, akut bei wildgeernteten Kräutern, konzentriert in Asien-Pazifik und Südasien | Kurzfristig (≤ 2 Jahre) |

| Volatile Skalierbarkeit der Produktion pflanzlicher Adaptogene | -0.8% | Global, stärkste Auswirkung auf kleine und mittelgroße Formulierungsunternehmen | Mittelfristig (2–4 Jahre) |

| Begrenztes Angebot und Preisvolatilität bei botanischen Rohstoffen | -0.7% | Global, erhöht in Asien-Pazifik, Afrika und Südamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Hürden und komplexe Genehmigungsverfahren für botanische Futterzusatzstoffe

Die Regulierung bleibt eine der deutlichsten Grenzen für den Markt für Ration-Adaptogene, da botanische Zusatzstoffe einem detaillierteren Genehmigungsverfahren unterliegen als viele konventionelle Futtermittelinputs. Gemäß der Verordnung (EG) Nr. 1831/2003 verlangt die Europäische Behörde für Lebensmittelsicherheit vollständige Dossiers, die die Sicherheit für Zielarten, die Verbrauchersicherheit, die Anwendersicherheit und die Umweltsicherheit abdecken, bevor ein Produkt die Prüfung durchlaufen kann. Die Europäische Behörde für Lebensmittelsicherheit stellt fest, dass die wissenschaftliche Bewertung erst nach einer vollständigen Einreichung beginnt, und zusätzliche Datenanforderungen können den Prozess über das Mindestprüffenster hinaus verlängern, was die Markteinführung verzögert und die Compliance-Kosten erhöht. Ihre Stellungnahmen aus dem Jahr 2025 zu Rosmarin-, Lavendel-, Pfefferminz- und Wildzymian-Tinkturen zeigen, wie spezifisch dieser Prozess werden kann, einschließlich artenbezogener Einschlussgrenzen, Methyleugenol-Kontrollen und Qualitätserwartungen gemäß dem Hazard Analysis and Critical Control Point-System.

Mykotoxin-Kontaminationsrisiko in botanischen Rohstoffen

Die Mykotoxin-Exposition bleibt ein erhebliches Hemmnis für den Markt für Ration-Adaptogene, da viele pflanzliche Rohstoffe fragmentierte Beschaffungs- und Nacherntesysteme durchlaufen, bevor sie in formale Futterkanäle gelangen. Eine wissenschaftliche Stellungnahme der Europäischen Behörde für Lebensmittelsicherheit aus dem Jahr 2025 zur Pfefferminztinktur stellte auch fest, dass Mykotoxin-Tests von einigen Herstellern unregelmäßig und außerhalb von Hazard Analysis and Critical Control Point-Plänen durchgeführt werden, was auf eine Qualitätslücke in Teilen der botanischen Lieferkette hinweist. Das Problem ist schwieriger zu kontrollieren bei wildgeernteten oder von Kleinbauern bezogenen Botanicals wie Ashwagandha, Astragalus und mehreren adaptogenen Pilzen, wo Trocknung, Lagerung und Rückverfolgbarkeit stark über die Herkunftsmärkte variieren. Für den Markt für Ration-Adaptogene macht dies zertifizierte Beschaffung und vertikale Kontrolle wertvoller und verlagert die Nachfrage zu Lieferanten, die konsistente Tests, saubere Materialflüsse und dokumentierte Chargenqualität nachweisen können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelle: Pflanzliche Adaptogene führen, während die Pilzwissenschaft schnell reift

Pflanzliche Adaptogene hielten im Jahr 2025 den größten Marktanteil von 61,2 % und behaupteten damit ihre führende Position im Markt für Ration-Adaptogene, da sie bereits in etablierte Geflügel- und Schweinefutterprogramme passen. Die kommerzielle Nutzung wurde über viele Jahre rund um ätherische Ölmischungen, Tinkturen und Trockenextrakte aus Oregano, Thymian, Kurkuma, Ashwagandha und Astragalus aufgebaut, sodass Käufer mit ihrer Handhabung, Einschlussraten und Leistungsrolle vertrauter sind. Diese etablierte Basis wird durch die Beschaffungstiefe und die breitere Reihe dokumentierter Wirksamkeitsstudien für pflanzliche Materialien im Vergleich zu neueren funktionalen Kategorien gestärkt.

Der Markt für Ration-Adaptogene für Pilz-Adaptogene wird voraussichtlich mit einer CAGR von 9,8 % bis 2031 wachsen, was sie zum am schnellsten wachsenden Quellsegment im aktuellen Prognosezeitraum macht. Die Branche der Ration-Adaptogene schenkt pilzbasierten Inputs mehr Aufmerksamkeit, da Arten wie Ganoderma lucidum, Hericium erinaceus, Cordyceps militaris und Agaricus bisporus nun eine stärkere Forschungsbasis in Geflügel- und Wiederkäuerdiäten haben. Nachhaltigkeit unterstützt dieses Segment ebenfalls, da verbrauchtes Pilzsubstrat und kontrollierte Anbaumodelle besser mit zirkulären Produktionszielen übereinstimmen als einige wildgeerntete Botanicals.

Nach Form: Pulver dominiert, während die Flüssiglieferung in intensiven Systemen beschleunigt

Pulver hatte im Jahr 2025 den größten Marktanteil von 52,3 % und spiegelt wider, wie eng dieses Format mit den dominanten Futtermittelherstellungssystemen in der kommerziellen Geflügel- und Schweineproduktion übereinstimmt. Trockene Vormischungen und pelletierte Futterlinien sind bereits darauf ausgelegt, Pulver effizient zu verarbeiten, was die Umrüstungskosten senkt und das Format leicht in bestehende Abläufe integrierbar macht. Pulver funktioniert auch gut in der Großmahlung, da viele botanische Extrakte und Pilzpolysaccharide Konditionierungs- und Pelletierungstemperaturen tolerieren können, wenn sie ordnungsgemäß vorbereitet werden.

Die Marktgröße für Ration-Adaptogene im Bereich flüssiger Formate wird voraussichtlich mit einer CAGR von 8,5 % bis 2031 wachsen, was Flüssigkeit zum am schnellsten wachsenden Segment macht, da intensive Haltungssysteme expandieren. Die Flüssiglieferung ist in Broiler- und Legehennenbetrieben attraktiv, da Trinkwassersysteme eine gleichmäßige Dosierung und eine viel schnellere Reaktion bei Hitzestressereignissen oder Krankheitsdruck ermöglichen als ein normaler Futtermittelproduktionszyklus. Wasserlösliche Ashwagandha-Extrakte und ätherische Ölemulsionen werden in diesen Umgebungen relevanter, da Betriebsleiter Dosisstufen schnell ändern können, ohne auf eine neue Futtercharge warten zu müssen.

Nach Nutztierart: Geflügel verankert das Volumen, während Aquakultur die inkrementelle Nachfrage antreibt

Geflügel hielt im Jahr 2025 den größten Marktanteil von 34,8 % und ist damit die führende Position im Markt für Ration-Adaptogene aufgrund des Umfangs der Tierart, des schnellen Umschlags und der Empfindlichkeit gegenüber Antibiotikabeschränkungen. Broiler- und Legehennenbetriebe verbrauchen große Mengen an Oregano- und Thymiammischungen, Knoblauchextrakten und immununterstützenden Polysacchariden in Starter-, Aufzucht- und Endmastprogrammen, was Geflügel die breiteste kommerzielle Basis bietet. Schweine blieben der nächste wichtige Absatzmarkt, da postabsetzungsbedingter Stress, enterische Stabilität und Futtereffizienz seit der Abschaffung der routinemäßigen Antibiotikaunterstützung in vielen Systemen dringlicher geworden sind. Wiederkäuer repräsentieren noch einen kleineren Anteil, werden aber für Milch- und Fleischproduzenten zunehmend wichtiger, die Unterstützung beim Hitzestressmanagement und der Reproduktionsleistung benötigen.

Die Marktgröße für Ration-Adaptogene im Bereich Aquakultur wird voraussichtlich mit einer CAGR von 7,2 % bis 2031 wachsen, was sie zum am schnellsten wachsenden Nutztiersegment im Zeitraum macht. Dieses Wachstum ist mit der Immunstimulation in Garnelensystemen verbunden, die mit dem Weißflecken-Syndrom und dem Frühsterblichkeitssyndrom konfrontiert sind, sowie mit der Stressminderung in der Salmonidenzucht, wo Dichte- und Temperaturdruck die Leistung beeinflussen können. Der strukturelle Wandel bietet dem Markt für Ration-Adaptogene einen dauerhaften Weg in die Aquafutterbranche, insbesondere für botanische Beta-Glucane, Morinda-Extrakte und Astragalus-Polysaccharide. Lieferanten, die artspezifische Wirksamkeitsdaten für Garnelen- und Lachsfutter generieren können, werden wahrscheinlich einen Vorteil erlangen, da dieser Markt noch mehr Validierung erfordert als Geflügel- und Schweineapplikationen.

Nach Funktion: Stressminderung führt, während Immunstärkung an Formulierungspriorität gewinnt

Stressminderung hielt im Jahr 2025 den größten Marktanteil von 46,1 % und ist damit die führende Funktion, da dieser Anwendungsfall die breiteste kommerzielle Relevanz in Nutztiersystemen hat. Produzenten verstehen bereits die wirtschaftlichen Auswirkungen von Hitzestress, Handhabungsstress, Transportdruck und Frühlebensstress, sodass Produkte, die auf die Kortisolreaktion und die antioxidative Abwehr abzielen, in Kaufentscheidungen leichter zu rechtfertigen sind. Diese Nachfragebasis erstreckt sich auf Geflügel, Milchwirtschaft, Schweine, Rinder und Aquakultur und bietet dem Segment eine größere Volumenstabilität als engere funktionale Nischen.

Die Marktgröße für Ration-Adaptogene im Bereich Immunstärkung wird voraussichtlich mit einer CAGR von 8,6 % bis 2031 wachsen, was sie zur am schnellsten wachsenden Funktion macht, da Produzenten mehr in Biosicherheit und Krankheitsresilienz investieren. Beta-Glucane aus Pilzarten, Astragalus-Polysaccharide und Ginsenoside aus Panax-Derivaten gehören zu den aktivsten Verbindungen in diesem Bereich, und die Branche der Ration-Adaptogene nutzt diesen funktionalen Fokus, um höherwertige Produkte zu positionieren. Das Ergebnis ist eine klarere Aufteilung zwischen breiten Gesundheitsunterstützungsformeln und gezielteren Immunitätsprodukten, die rund um Impfstoffreaktion und Krankheitsdruckmanagement vermarktet werden können.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 den größten regionalen Marktanteil von 35,4 % und bleibt damit im Mittelpunkt des Marktes für Ration-Adaptogene, da die Region große Nutztiervolumina mit tiefen pflanzlichen Rohstofftraditionen verbindet. China bleibt der wichtigste Anker, da sein Verbot von Antibiotika als Leistungsförderer eines der größten Tierproduktionssysteme der Welt auf alternative Futtermittelwerkzeuge umgelenkt hat. Indien fügt eine zweite Wachstumsbasis durch seinen expandierenden Mischfuttersektor und durch etablierte ayurvedische Veterinärpraxis hinzu, die nun eine stärker industriell ausgerichtete Produktentwicklung unterstützt. Japan und Australien sind in Gesamtvolumen kleiner, beeinflussen aber beide die Premium-Aquafutterinnovation und biosicherheitsgeführte Formulierungsstandards. Der Markt für Ration-Adaptogene in Asien-Pazifik wird daher sowohl durch Skalierung als auch durch Qualitätsprogression angetrieben, wobei südostasiatische Geflügel- und Garnelensysteme ebenfalls Futterspezifikationen aufwerten.

Der Nahe Osten ist das am schnellsten wachsende regionale Segment, wobei der Markt für Ration-Adaptogene voraussichtlich mit einer CAGR von 8,9 % bis 2031 expandieren wird, da Ernährungssicherheitspolitiken die Intensivierung von Nutztierhaltung und Aquakultur vorantreiben. Saudi-Arabien, die Vereinigten Arabischen Emirate und die Türkei nutzen staatlich geförderte Entwicklungsprogramme und langfristige Liefervereinbarungen, um moderne Futterzusatzstoffe schneller in die Geflügel- und Fischproduktion einzuführen als viele aufstrebende Regionen. Dies verkürzt den standardmäßigen Einführungszyklus und bietet internationalen Lieferanten klarere Einstiegspunkte durch organisierte Beschaffung. Afrika bleibt das kleinste regionale Segment, bietet aber eine längerfristige Chance, da Regierungen in Südafrika, Ägypten und Nigeria daran arbeiten, die Nutztierproduktivität angesichts der steigenden städtischen Nachfrage nach tierischem Protein zu steigern.

Nordamerika und Europa bildeten den nächsten wichtigen Nachfrageblock, unterstützt durch Regulierung, große integrierte Nutztiersysteme und die Käuferpräferenz für sauberere Tierproduktionsmodelle. Die Vereinigten Staaten führen die nordamerikanische Nachfrage an, da ihre Geflügel- und Schweineindustrien bereits über große kommerzielle Netzwerke operieren, die validierte nicht-antibiotische Zusatzstoffe schnell aufnehmen können. Europa bleibt stärker reguliert als jede andere Region im Markt für Ration-Adaptogene, da botanische Zusatzstoffe ein strenges Genehmigungsverfahren durchlaufen müssen, das Markteinführungen verlangsamt, aber das Vertrauen in zugelassene Produkte stärkt. Deutschland, Frankreich und das Vereinigte Königreich sind die wichtigsten europäischen Nachfragezentren, wo Einzelhändler-Beschaffungsstandards und Nachhaltigkeitsanforderungen die Zusatzstoffauswahl beeinflussen.

Wettbewerbslandschaft

Der Markt für Ration-Adaptogene ist mäßig konzentriert, wobei eine führende Gruppe multinationaler Ernährungsunternehmen wichtige Positionen durch breite phytogene Portfolios kontrolliert, während viele spezialisierte Lieferanten durch engere botanische Expertise und regionale Reichweite konkurrieren. Cargill Incorporated sticht hervor, weil Delacon Biotechnik GmbH ihm eine etablierte phytogene Plattform, anerkannte Produktlinien und integrierten Zugang zu größeren Tierernährungskanälen bietet. DSM-Firmenich AG bleibt ebenfalls einflussreich durch sein Portfolio an natürlichen Zusatzstoffen und Sensorikverbindungen, auch wenn sich sein Geschäftsbereich Tierernährung und -gesundheit in einem Veräußerungsprozess befindet. Diese Struktur bedeutet, dass kein einzelner dominanter Cluster den Markt für Ration-Adaptogene kontrolliert, aber die größeren Unternehmen prägen weiterhin Standards in Qualität, Skalierung und Marktzugang.

Der Wettbewerb im Markt für Ration-Adaptogene wird durch Produktionsexpansion, Portfolioerweiterung und eine Bewegung hin zu verteidigungsfähigeren Formulierungsplattformen definiert. Im November 2025 schloss Cargill, Incorporated eine 50%ige Kapazitätserweiterung an seinem Mikroernährungswerk in Engerwitzdorf, Österreich, ab und integrierte die Produktion von Delacon Biotechnik GmbH mit Diamond V-Postbiotika und Provimi-Mikroernährungsfähigkeiten. Im August 2025 eröffnete DSM-Firmenich AG ein neues Werk für Tierernährung und -gesundheit in Jadcherla, Hyderabad, Indien, was seinen regionalen Fußabdruck in Asien-Pazifik stärkte. Im Februar 2026 kündigte DSM-Firmenich AG auch eine Vereinbarung zur Veräußerung seines Geschäftsbereichs Tierernährung und -gesundheit an CVC Capital Partners an, wobei ein Anteil von 20 % gehalten wird, was zeigt, dass natürliche Futterzusatzstoffplattformen auch während der Portfolioumgestaltung strategischen Wert behalten.

Weißer Raum im Markt für Ration-Adaptogene bleibt am stärksten bei aquafutterspezifischen Adaptogenprodukten und bei pilzbasierten Inhaltsstoffen, die nach strengeren Qualitäts- und Kontaminationsstandards produziert werden. Unternehmen wie Phytobiotics Futterzusatzstoffe GmbH, Ayurvet Limited und Indian Herbs Specialties Private Limited bleiben relevant, weil sie engere Formulierungsanforderungen bedienen können, die große multinationale Unternehmen möglicherweise nicht effizient adressieren. Der Markt bewegt sich auch auf stärker digital verknüpfte Liefermodelle zu, da Präzisionstierhaltungssysteme Betriebsdaten mit gezielten Fütterungsentscheidungen verbinden und damit eine bessere Eignung für spezialisierte Stress- und Immunitätsprodukte schaffen.

Marktführer in der Branche der Ration-Adaptogene

DSM-Firmenich AG

Cargill, Incorporated

Archer Daniels Midland Company

Alltech, Inc.

Novus International, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Die Europäische Kommission erließ die Durchführungsverordnung (EU) 2026/178, die Eukalyptustinktur aus Eucalyptus globulus Labill als sensorischen Futterzusatzstoff für Rinder, Geflügel, Schweine, Kaninchen und Flossenfische gemäß der Verordnung (EG) Nr. 1831/2003 genehmigt und damit das kommerziell verfügbare Sortiment pflanzlicher Adaptogene auf dem Markt der Europäischen Union erweitert.

- August 2025: DSM-Firmenich AG eröffnete ein neues Produktionswerk für Tierernährung und -gesundheit in Jadcherla, Hyderabad, Indien, das 11.200 Quadratmeter umfasst und eine Produktionslinie für Mykotoxin-Risikomanagementlösungen sowie eine neue Lagereinrichtung integriert, was den regionalen Fußabdruck des Unternehmens für den indischen und asiatisch-pazifischen Markt für Ration-Adaptogene stärkt.

- Oktober 2024: DSM-Firmenich AG hat ein neues Werk für Tierernährung und -gesundheit in Minas Gerais, Brasilien, eröffnet. Das Werk, das Adaptogene umfasst, hat eine jährliche Produktionskapazität von 100.000 Tonnen Ergänzungsmitteln für Fleisch- und Milchrinder. Es zielt darauf ab, südamerikanische Nutztierproduzenten zu bedienen, die lokal hergestellte natürliche Ernährungslösungen suchen.

Umfang des globalen Berichts über den Markt für Ration-Adaptogene

Adaptogene sind nicht-toxische, pflanzlich gewonnene Substanzen wie Kräuter, Wurzeln und Pilze, die dem Körper helfen, physischem, chemischem und emotionalem Stress zu widerstehen und sich anzupassen. Sie wirken, indem sie Stresshormone wie Kortisol regulieren, um das allgemeine physiologische Gleichgewicht und die Homöostase wiederherzustellen, ohne Einbrüche oder Nebenwirkungen zu verursachen.

Der Bericht über den Markt für Ration-Adaptogene ist segmentiert nach Quelle, pflanzliche Adaptogene und Pilz-Adaptogene, Form, Pulver, Flüssigkeit und Kapseln, Nutztierart, Geflügel, Schwein, Wiederkäuer, Aquakultur und Heimtiere, Funktion, Stressminderung, Immunstärkung und Futterkonversion, sowie Geografie, Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Pflanzliche Adaptogene |

| Pilz-Adaptogene |

| Pulver |

| Flüssigkeit |

| Kapseln und Beadlets |

| Geflügel |

| Schwein |

| Wiederkäuer |

| Aquakultur |

| Heimtiere |

| Stressminderung |

| Immunstärkung |

| Verbesserung der Futterkonversion |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Übriges Asien-Pazifik | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Nigeria | |

| Übriges Afrika |

| Nach Quelle | Pflanzliche Adaptogene | |

| Pilz-Adaptogene | ||

| Nach Form | Pulver | |

| Flüssigkeit | ||

| Kapseln und Beadlets | ||

| Nach Nutztierart | Geflügel | |

| Schwein | ||

| Wiederkäuer | ||

| Aquakultur | ||

| Heimtiere | ||

| Nach Funktion | Stressminderung | |

| Immunstärkung | ||

| Verbesserung der Futterkonversion | ||

| Nach Region | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Was treibt die Nachfrage nach Ration-Adaptogenen in der Tierernährung an?

Die größten Treiber sind Beschränkungen für Antibiotika als Leistungsförderer, steigende Nachfrage nach natürlichen Produktionssystemen, Hitzestressmanagement und die zunehmende Verwendung funktionaler Zusatzstoffe in der Aquakultur.

Wie groß wird der Markt für Ration-Adaptogene bis 2031 voraussichtlich sein?

Der Markt für Ration-Adaptogene wird voraussichtlich bis 2031 einen Wert von 3,10 Milliarden USD erreichen, gegenüber 1,97 Milliarden USD im Jahr 2026, bei einer CAGR von 9,5 % über den Zeitraum 2026–2031.

Welche Quellkategorie führt und welche wächst am schnellsten?

Pflanzliche Adaptogene waren im Jahr 2025 das größte Quellsegment mit einem Anteil von 61,2 %, während Pilz-Adaptogene das am schnellsten wachsende Quellsegment mit einer CAGR von 9,8 % bis 2031 sind.

Warum ist Geflügel weiterhin der wichtigste Anwendungsbereich?

Geflügel bleibt das größte Nutztiersegment aufgrund seines globalen Umfangs, des kurzen Produktionszyklus und der starken Exposition gegenüber Antibiotikabeschränkungen und hitzestressbedingten Leistungsverlusten.

Welche Region bietet die stärkste aktuelle Nachfragebasis?

Asien-Pazifik hielt im Jahr 2025 den größten regionalen Anteil von 35,4 % aufgrund des Umfangs Chinas, der Futterexpansion Indiens und der führenden Rolle der Region in der Aquakulturproduktion.

Was ist das wichtigste operative Risiko für Lieferanten und Futtermittelformulierungsexperten?

Regulatorische Komplexität und Qualitätsrisiken bei Rohstoffen bleiben die wichtigsten Herausforderungen, insbesondere dort, wo botanische Genehmigungen langsam sind und die Mykotoxinkontrolle in den Lieferketten inkonsistent ist.

Seite zuletzt aktualisiert am: