Marktgröße und Marktanteil des indischen Mischfuttermarktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

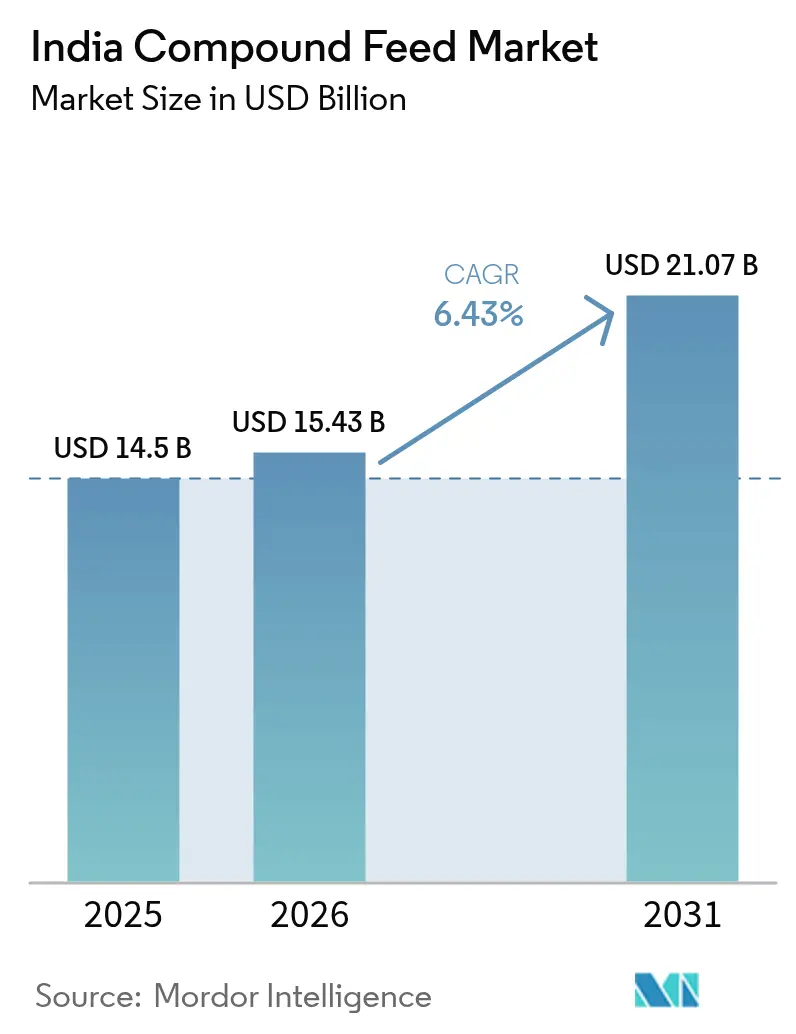

| Marktgröße im Basisjahr (2025) | 14.5 Milliarden US-Dollar |

| Marktgröße (2026) | 15.43 Milliarden US-Dollar |

| Marktgröße (2031) | 21.07 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.43% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Mischfuttermarktes von Mordor Intelligence

Die Marktgröße des indischen Mischfuttermarktes wird im Jahr 2026 auf USD 15,43 Milliarden geschätzt, ausgehend vom Wert 2025 von USD 14,5 Milliarden, mit Prognosen für 2031 von USD 21,07 Milliarden, und wächst mit einem CAGR von 6,43 % im Zeitraum 2026–2031. Das Wachstum der Tierbestände, die steigende städtische Nachfrage nach Fleisch und Milchprodukten sowie unterstützende politische Anreize veranlassen die Erzeuger, von betriebseigenen Mischfuttermitteln auf industrielle Formulierungen umzusteigen. Die Inflation bei Maispreisen und strengere Futtermittelsicherheitsnormen gestalten die Rohstoffstrategien neu, während die Verbreitung von Präzisionsfütterungstechnologien messbare Effizienzgewinne bietet. Der Konsolidierungsschwung ist sichtbar, da größere Marktteilnehmer Größenvorteile, Technologie und integrierte Lieferketten nutzen, um Margen zu verteidigen und neue Kunden zu gewinnen. Exportorientierte Aquakultur und Markengeflügelprodukte bieten weiteres Aufwärtspotenzial, indem sie den Umfang wertschöpfender Ernährungslösungen erweitern.

Wichtigste Erkenntnisse des Berichts

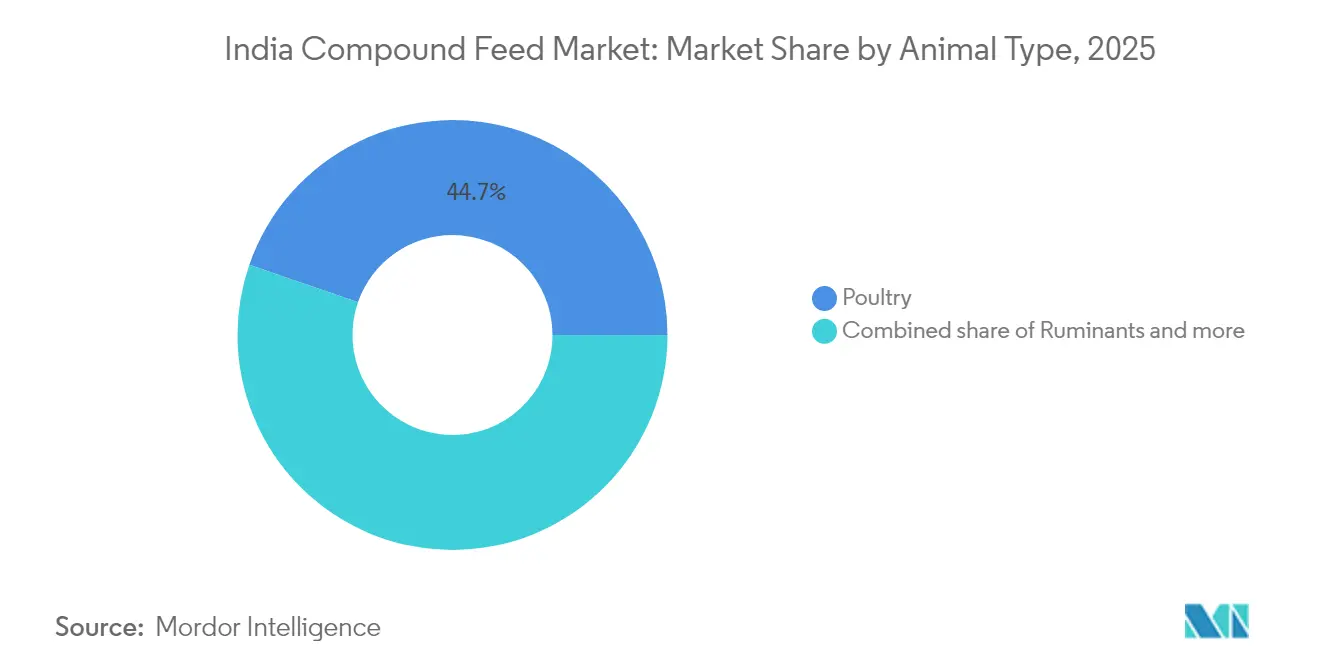

- Nach Tierart entfiel im Jahr 2025 ein Marktanteil von 44,70 % im indischen Mischfuttermarkt auf Geflügel, und das Aquakulturfutter soll bis 2031 mit einem CAGR von 9,12 % wachsen.

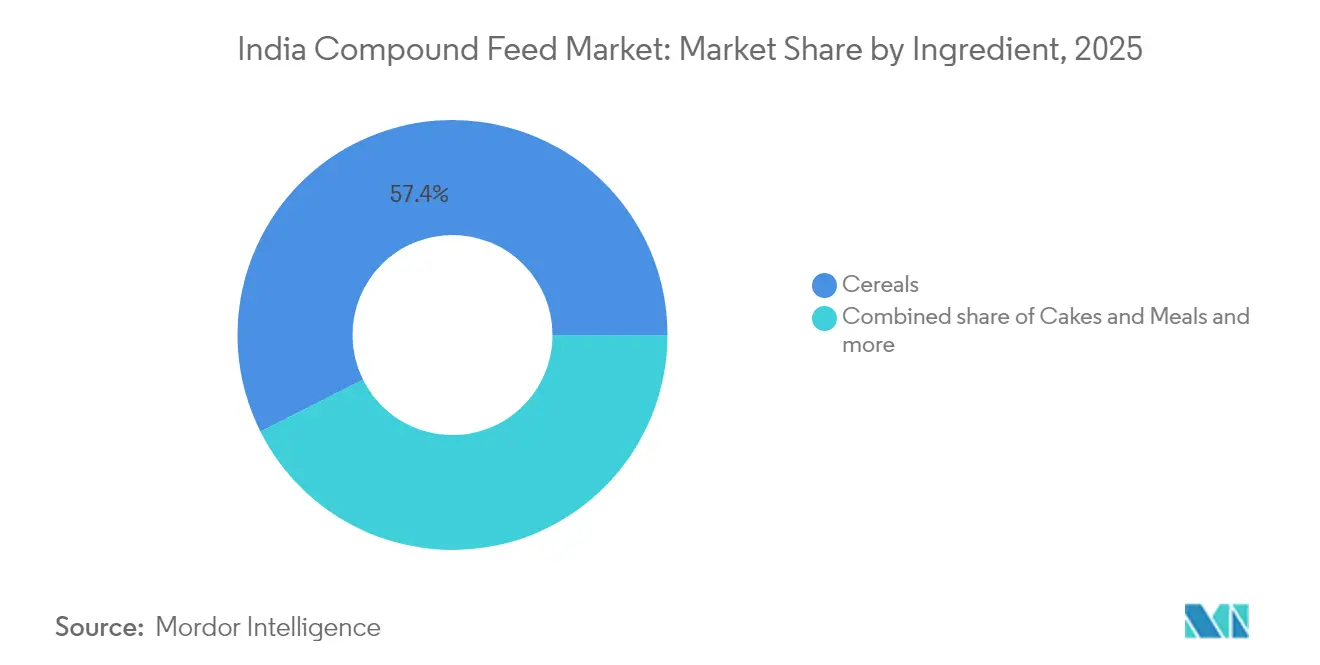

- Nach Inhaltsstoff entfiel Getreide im Jahr 2025 auf 57,40 % der Marktgröße des indischen Mischfuttermarktes, während Zusatzstoffe bis 2031 mit einem CAGR von 8,05 % wachsen.

- Die fünf größten Hersteller zusammen entfielen im Jahr 2024 auf einen bedeutenden Anteil am indischen Mischfuttermarkt, was eine mäßig konzentrierte Marktstruktur widerspiegelt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke im indischen Mischfuttermarkt

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsender Tierbestand | +1.2% | Uttar Pradesh, Westbengalen und Bihar | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach tierischen Produkten | +1.5% | Städtische Zentren in Süd- und Westindien | Kurzfristig (≤ 2 Jahre) |

| Staatliche Unterstützung und Initiativen | +0.8% | Begünstigte Bundesstaaten des AHIDF landesweit | Langfristig (≥ 4 Jahre) |

| Wachstum des organisierten Einzelhandels für Fleisch und Milchprodukte in Städten der zweiten Kategorie | +0.9% | Maharashtra, Karnataka und Tamil Nadu | Mittelfristig (2–4 Jahre) |

| Einführung von Präzisionsfütterungstechnologien (IoT-gestützt) | +0.6% | Punjab, Haryana und Gujarat | Langfristig (≥ 4 Jahre) |

| Ausweitung der inländischen Ölsaatenverarbeitungskapazität | +0.7% | Madhya Pradesh, Maharashtra und Karnataka | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender Tierbestand

Das Wachstum des indischen Tierbestands, insbesondere im Geflügel- und Milchviehsektor, treibt die Nachfrage nach Mischfuttermitteln an, da die traditionelle Weidehaltung und Fütterung mit Ernterückständen die Ernährungsanforderungen nicht erfüllen kann. Der Geflügelsektor erwartet ein jährliches Umsatzwachstum von 8–10 %, angetrieben durch die Ausweitung von Masthähnchenbeständen und Verbesserungen der Leistung von Legehennen, die wissenschaftlich formulierte Futtermittel erfordern. Dieser Wandel ist besonders ausgeprägt in Bundesstaaten wie Uttar Pradesh und Westbengalen, wo Kleinbauern von der Subsistenz- zur kommerziellen Tierhaltung übergehen. Der Wandel verstärkt sich, da die Urbanisierung die Weideflächen verringert und die Erzeuger zur Einführung intensiver Fütterungssysteme zwingt. Staatliche Tierbestandszählungsdaten zeigen ein konsistentes Herdenwachstum über mehrere Tierarten hinweg, wobei Milchkühe und Geflügel die höchsten Wachstumsraten aufweisen. Die Kombination aus höheren Besatzdichten und verbessertem genetischem Potenzial moderner Nutztierrassen erfordert eine Präzisionsernährung, die Mischfuttermittel bieten.

Steigende Nachfrage nach tierischen Produkten

Der steigende Proteinkonsum in Indien, insbesondere in städtischen Märkten und Märkten der zweiten Kategorie, treibt die Nachfrage nach Mischfuttermitteln an, da Tierhalter die Tierproduktivität steigern wollen. Die Pro-Kopf-Eiverfügbarkeit in Indien stieg im Geschäftsjahr 2023–24 auf 103 Eier pro Person und Jahr, ein Anstieg gegenüber 101 Eiern im Geschäftsjahr 2022–23[1]Quelle: Nationales Eierkoordinierungskomitee, "Überblick über die Eierindustrie 2024," NECC, neccegg.com. Die Gesamteiproduktion wuchs im Jahr 2024 auf 142,77 Milliarden Eier, was einem Anstieg von 3,18 % gegenüber dem Vorjahr 2023 entspricht[2]Quelle: Auslandslandwirtschaftsdienst des US-amerikanischen Landwirtschaftsministeriums, "Jährlicher Bericht zu Indiens Nutztieren und Produkten 2024," fas.usda.gov. Süd- und Westindien verzeichnen ein starkes Nachfragewachstum, unterstützt durch organisierte Einzelhandelsnetze und Kühlketteninfrastruktur, die die Verteilung tierischer Produkte erleichtern. Jüngere Verbraucher zeigen eine zunehmende Präferenz für tierische Proteine, was auf einen Wandel gegenüber traditionellen Konsummustern hindeutet. Der Exportmarkt für verarbeitetes Fleisch und Milchprodukte trägt zu höheren inländischen Produktionsanforderungen bei. Steigende verfügbare Einkommen in Städten der zweiten Kategorie haben Verbrauchersegmente geschaffen, die Lebensmittelqualität und -sicherheit priorisieren, was zu einer verstärkten Einführung von Qualitätsmischfuttermitteln bei kommerziellen Erzeugern geführt hat.

Staatliche Unterstützung und Initiativen

Die politischen Rahmenbedingungen der indischen Regierung, einschließlich des Fonds zur Entwicklung der Infrastruktur für die Tierhaltung (AHIDF) und reduzierter Importzölle auf Futterinhaltsstoffe, unterstützen das Wachstum des Mischfuttermarktes durch verbesserten Zugang zu Kapital und Rohstoffen. Der AHIDF hat die Einrichtung von 372 registrierten Futtermittelherstellungsanlagen in ganz Indien erleichtert, insbesondere in Bundesstaaten, die sich auf die Tierhaltungsentwicklung konzentrieren. Die Normencodes des Büros für indische Standards (BIS) gewährleisten einheitliche Kennzeichnungsstandards, die es Käufern ermöglichen, die Nährwertqualität effektiv zu bewerten. Die Umsetzung strenger Schadstoffgrenzwerte durch die Lebensmittelsicherheits- und Lebensmittelstandards-Behörde Indiens (FSSAI) hat Futtermittelmühlen dazu veranlasst, betriebseigene Laboratorien einzurichten und Gefahrenanalyseprotokolle zu implementieren. Diese Regulierungsmaßnahmen reduzieren operative Hürden, erleichtern die Technologieeinführung und unterstützen Expansionsstrategien im indischen Mischfuttermarkt[3]Quelle: Lebensmittelsicherheits- und Lebensmittelstandards-Behörde Indiens, "Hinweise / Anordnungen," FSSAI, fssai.gov.in.

Wachstum des organisierten Einzelhandels für Fleisch und Milchprodukte in Städten der zweiten Kategorie

Aufstrebende Metropolregionen wie Coimbatore und Indore erleben einen raschen Ausbau der Kühlkette, der die Haltbarkeit der Produkte verlängert und den Beschaffungsradius erweitert. Einzelhandelsketten stellen Lieferantenbewertungen zu Parametern wie Futtermittelrückverfolgbarkeit, Rückstandskonformität und Tierschutz aus, was Kleinbauern zur Einführung kommerzieller Rationen ermutigt. Milchgenossenschaften führen Bonussysteme für höhere Fett- und Proteinprozentsätze ein, die nur mit ausgewogenen Milchkonzentraten erreichbar sind. Geflügelintegratoren schließen mit lokalen Masthähnchenhaltern Kostenplus-Verträge ab, betten Fütterungsprotokolle in Aufzuchtverträge ein und garantieren die Abnahme. Da der organisierte Einzelhandel seinen Marktanteil ausbaut, entwickeln sich einheitliche Futterstandards von optional zu obligatorisch in den gesamten Lieferketten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Rohstoffkosten | -1.8% | Getreidearme Bundesstaaten landesweit | Kurzfristig (≤ 2 Jahre) |

| Mangelndes Bewusstsein bei Kleinbauern | -1.2% | Ost- und Zentralindien | Langfristig (≥ 4 Jahre) |

| Strengere Vorschriften zur Antibiotikafreiheit erhöhen die Formulierungskosten | -0.9% | Exportorientierte Cluster | Mittelfristig (2–4 Jahre) |

| Klimabedingte Lieferkettenvolatilität | -0.7% | Regenfeldbaugürtel | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Rohstoffkosten

Die volatile Preisgestaltung wichtiger Futterinhaltsstoffe, insbesondere Mais und Sojaschrot, erzeugt Margendrucks für Futtermittelhersteller und Erschwinglichkeitsherausforderungen für Tierhalter. Diese Volatilität schränkt potenziell die Einführung von Mischfuttermitteln in preissensiblen Segmenten ein. Die Maispreise haben Rs 26 pro kg überschritten, verglichen mit historischen Bereichen von Rs 20–22 pro kg, was einem Kostenanstieg von 20–25 % entspricht, der sich direkt auf die Futtermittelformulierungswirtschaft und die Einführungsraten bei Endverbrauchern auswirkt. Futtermittelhersteller müssen entweder Kosten absorbieren oder sie an Landwirte mit begrenzten Ressourcen weitergeben. Während einige Mühlen versuchen, durch den Einsatz von Bruchreis und Sorghum umzuformulieren, heben die reduzierte Verdaulichkeit oft etwaige Kosteneinsparungen auf. Milchgenossenschaften implementieren Preisobergrenzen für Mischfuttermittel, um Mitglieder zu halten, was Hersteller zwingt, mit reduzierten Margen zu arbeiten. Darüber hinaus führen Engpässe zu spekulativen Hortungstendenzen, was weitere Preiserhöhungen verursacht und das Vertrauen von Kleinbauern verringert.

Mangelndes Bewusstsein bei Kleinbauern

Mangelndes Verständnis der Vorteile von Mischfuttermitteln und ordnungsgemäßer Fütterungspraktiken bei Kleintierhaltungsbetrieben hemmt das Marktwachstum, insbesondere in Gebieten, in denen traditionelle Fütterungsmethoden vorherrschen und landwirtschaftliche Unterstützungsleistungen begrenzt sind. Viele Landwirte bevorzugen betriebseigene Mischfuttermittel oder Ernterückstände und betrachten Mischfuttermittel eher als Kosten denn als Investitionen in die Produktivität. Diese Wissenslücke ist bedeutend in Ost- und Zentralindien, wo landwirtschaftliche Unterstützungssysteme nur eine minimale Reichweite haben und die Demonstration von Mischfuttermittelvorteilen kontinuierliche Bildungsinitiativen erfordert. Kleine, verstreute Landwirtschaftsbetriebe machen die individuelle Landwirtsausbildung für Futtermittelhersteller kostspielig. Ländliche Alphabetisierungsgrade und Sprachunterschiede erschweren ebenfalls die Verbreitung technischer Informationen über Futtermittelformulierungen und deren Verwendung. Diese Faktoren führen zu verringerter Tierproduktivität und schränken den potenziellen Markt für Mischfuttermittelhersteller ein, insbesondere in Regionen mit erheblichen Tierbeständen, aber geringem Einsatz kommerzieller Futtermittel.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Tierart: Geflügel an der Spitze, Aquakultur auf dem Vormarsch

Das Geflügelsegment entfiel im Jahr 2025 auf 44,70 % des Marktanteils im indischen Mischfuttermarkt und spiegelt seine Dominanz in organisierten Proteinlieferketten wider. Futtermittelhersteller bieten rassenspezifische Starter-, Aufzucht- und Endmastfuttermittel an, die jeweils mit Enzymen und synthetischen Aminosäuren angereichert sind, um die Futterverwertung zu optimieren. Das Konsumwachstum ist auf die Expansion der Schnellrestaurantbranche abgestimmt, was Integratoren dazu veranlasst, langfristige Getreideverträge abzusichern.

Die Marktgröße des indischen Mischfuttermarktes für Aquakultur soll bis 2031 mit einem CAGR von 9,12 % zulegen, getragen durch den Garnelenexportschwung und staatliche Subventionen für Teichwasserbelüftungsanlagen. Steigende Krankheitsbelastungen in intensiven Teichwirtschaften veranlassen Landwirte zu schwimmenden extrudierten Pellets, die mit Immunboostern angereichert sind. Technologisch fortschrittliche Mühlen produzieren heutzutage Mikropellets, die auf Larvenstadien zugeschnitten sind und die Überlebensraten in Brutanlagen verbessern. Die Einführung von Milchfuttermitteln ist gemischt: Organisierte Genossenschaften beschaffen Mischkonzentrate, aber viele Kleinbauern in Milchwirtschaftsgürteln verlassen sich weiterhin auf Grünfutter und Ölkuchenmischungen. Die Schweinefuttermittelnachfrage bleibt regional konzentriert, insbesondere in nordöstlichen Bundesstaaten, wo Schweinefleisch kulturell akzeptiert ist. Nischenwachstumsbereiche umfassen Fleischziegenfutter in Rajasthan und Schafmastpellets in Telangana, die jeweils die adaptive Breite innerhalb des indischen Mischfuttermarktes widerspiegeln.

Nach Inhaltsstoff: Getreide als Fundament, Zusatzstoffe auf der Überholspur

Getreide trug 2025 mit 57,40 % zur Inhaltsstoffmischung bei, wobei Mais aufgrund günstiger Stärkeprofile die primäre Energiequelle darstellt. Hohe Spotpreise veranlassen Rationen jedoch dazu, Bruchreis und Sorghum einzubeziehen, um die Bruttomargen zu verteidigen. Ölkuchen und Schrote sind die zweitgrößte Kategorie aufgrund des hohen Lysingehalts von Sojaschrot, und inländische Ölmühlen rüsten Anlagen auf, um Varianten mit niedrigem Urease- und hohem Proteingehalt zu liefern. Zusatzstoffe, obwohl mengenmäßig ein kleinerer Anteil, verzeichnen mit einem CAGR von 8,05 % das schnellste Wachstum, angetrieben durch phytogene Additive und verkapselte Vitamine, die mit antibiotikafreier Positionierung übereinstimmen.

Alternative Proteine gewinnen an Bedeutung. Das von der Europäischen Union zertifizierte Schwarze-Soldaten-Fliege-Mehl von Arthro Biotech bietet eine verdauliche, nachhaltige Option für Aqua- und Haustiersegmente. Enzymmischungen, die auf Nicht-Stärke-Polysaccharide abzielen, gewinnen an Bedeutung, da Mühlen umformulieren, um ballaststoffreichere Getreidesorten einzubeziehen. Nebenprodukte wie Reiskleie und Weizennachmehl sind für Wiederkäuerrationen relevant, insbesondere dort, wo Kostensensibilitäten die Einbeziehung von Premiumzutaten einschränken. Die Diversifizierung der Inhaltsstoffe puffert klimatische Schocks und Währungsschwankungen ab und stärkt die Lieferresilienz im gesamten indischen Mischfuttermarkt.

Geografische Analyse

Nordindien bleibt das größte Einzelgebiet für Mischfuttermittel, dank dichter Milchgenossenschaften in Uttar Pradesh und großer Masthähnchenintegratoren in Punjab. Die Nähe zu Getreidegürteln gewährleistet eine stetige Maisverfügbarkeit, während gut ausgebaute Straßennetze den zwischenstaatlichen Handel erleichtern. Westindien wächst am schnellsten, wobei Maharashtras organisierte Milchwirtschaft und Gujarats Garnelenfutterbetriebe den regionalen CAGR auf 7,18 % anheben. Der Hafenzugang über Mumbai und Kandla erleichtert Sojaschrot- und Additivimporte und stärkt die Futtermittelqualitätsstandards.

Andhra Pradesh und Tamil Nadu in Südindien kombinieren bedeutende Aquakulturzonen mit lebhaften Geflügelclustern und erzeugen eine ausgewogene Nachfragemischung. Biotechnologiezentren in Bengaluru liefern Enzyme und Probiotika und fördern Innovation sowie lokale Beschaffungseffizienzen. Ostindien liegt bei der Futtermittelaufnahme pro Tier zurück, bedingt durch zersplitterte Grundstücke. Westbengalens bedeutende Tierbasis signalisiert Wachstumspotenzial, sobald Aufklärungsprogramme und Kreditlinien vertiefte werden. Das Klimarisiko ist am höchsten in regenfeldbauabhängigen östlichen Bundesstaaten, wo Versorgungsunterbrechungen während starker Monsunregen die Futtermittelkosten oft in die Höhe treiben.

Der regionale Wettbewerb verschärft sich, da neue Mühlen näher an Verbrauchszentren entstehen, Frachtkosten senken und die Pelletfrische verbessern. Staatliche Anreize der Bundesstaaten, wie Stromtarifzugeständnisse und Investitionssubventionen, treiben Kapazitätserweiterungen in Odisha und Rajasthan voran. Folglich entwickelt sich der indische Mischfuttermarkt zu einem Mosaik regionaler Zentren, die jeweils lokale Erntmuster, Tierbestandsdichten und politische Hebel nutzen, um die Futterversorgungssicherheit zu stärken.

Regulatorisches Umfeld

Der indische Mischfuttersektor arbeitet unter einer Kombination aus Lebensmittelsicherheitsaufsicht und Produktstandards, wobei die Food Safety and Standards Authority of India (FSSAI) Tierfutterunternehmen zu den Spezifikationen des Bureau of Indian Standards (BIS) für Qualitäts- und Kontaminantenkontrolle anleitet. BIS-Standards wie IS 2052:2023 für zusammengesetztes Rinderfutter legen Formulierungs- und Sicherheitsanforderungen fest, einschließlich Grenzwerten für Kontaminanten wie Aflatoxin B1 (20 ppb), und diese Anforderungen werden durch Futtermittelwerke verstärkt, die interne Prüf- und Gefahrenkontrollprotokolle aufbauen, um Rückstands- und Kontaminantenanforderungen zu erfüllen.

Über die nationalen Standards hinaus wird die Regulierung auf Bundesstaatsebene expliziter. Der Karnataka Animal Feed (Regulation of Manufacture and Quality Control) Act, 2025 (genehmigt am 5. April 2025) etabliert einen Lizenzierungs- und Inspektionsrahmen für Tierfutterhersteller im Bundesstaat und erhöht den Compliance-Fokus für Unternehmen, die nach Karnataka verkaufen oder dort Anlagen betreiben. Getrennt davon fügt die gerichtliche Prüfung des verpflichtenden Charakters der BIS-Konformität für Futtermittel, einschließlich Rechtsstreitigkeiten wie Godrej Agrovet Ltd v. Union of India, eine Ausführungsvariable hinzu, und Hersteller reagieren, indem sie Dokumentations-, Prüf- und Rückverfolgbarkeitssysteme für strengere Durchsetzungsszenarien bereithalten.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Mischfutter in Indien beginnt mit der Beschaffung von Getreide und Proteinmehlen, wobei Getreide den Kern der Rationen bildet, unterstützt durch Vitamine, Enzyme, Aminosäuren und andere Zusatzstoffe. Höherreine Inputs, einschließlich solcher, die über wichtige Umschlagplätze wie Mumbai/Nhava Sheva und Chennai geleitet werden, fließen in die Formulierung und Verarbeitung bei spezialisierten Mühlen ein, die pelletierte Formate und zunehmend, insbesondere für die Aquakultur, Extrusion herstellen. Von dort gelangt das Produkt über Direktbelieferung an Integratoren, Händlernetzwerke und Genossenschaftskanäle zu Geflügel-, Milchvieh-, Aquakultur- und Nischen-Nutztierhaltern.

Wesentliche Engpässe sind mit der Preisvolatilität und Verfügbarkeit von Zutaten verbunden, insbesondere bei Mais und Sojaschrot, was das Betriebskapital verknappen und die Prämie auf Lagerung, Beschaffungsdiversifizierung und Formulierungsflexibilität durch alternative Getreidesorten oder Nebenprodukte erhöhen kann. Nachgelagert integrieren integrierte Geflügel- und organisierte Milchketten Futtermittelprotokolle in Vertrags- und Beschaffungs-Scorecards, was Mühlen belohnt, die eine gleichbleibende Pelletqualität, Kontaminantenprüfung und Chargenrückverfolgbarkeit bieten können. Kapazitätserweiterungen und Standortoptimierung sind auch in Nordindien sichtbar, wo Unternehmen näher an große Milchvieh- und Geflügelcluster expandieren, um Frachtkosten zu senken und die Servicezuverlässigkeit für zeit- und frischesensible Futtermittel zu verbessern.

Wettbewerbslandschaft

Der indische Mischfuttermarkt weist eine moderate Konzentration auf. Godrej Agrovet nutzt vertikal integrierte Betriebe, die von der Ölsaatenmahlung bis zum Einzelhandel mit verarbeitetem Hühnchen reichen, was eine enge Kontrolle über Futtermittelqualität und Margen ermöglicht. Cargill India konzentriert sich auf leistungsstarke Geflügel- und Aquadiäten und setzt auf globale F&E-Kapazitäten, um Formulierungen schnell zu lokalisieren. Regionaler Herausforderer Suguna Foods differenziert sich durch Vertragslandwirtschaftsmodelle, die Futtermittel, Küken und tierärztliche Unterstützung in schlüsselfertige Pakete bündeln.

Fusionen und Übernahmen unterstreichen die Konsolidierungsdynamik. Die Übernahme von Kwality Animal Feeds durch die Indian Poultry Alliance im März 2025 für Rs 300 Crore (USD 36 Millionen) erweiterte die gebundene Kapazität in nördlichen Bundesstaaten und erschloss Cross-Selling-Möglichkeiten. Präzisionsfütterungs-Startups kooperieren mit etablierten Mühlen und integrieren Cloud-Analysen in bestehende Extrusionslinien, um die Formulierungsgenauigkeit zu verbessern. Die Einhaltung der Rückstandsnormen der Lebensmittelsicherheits- und Lebensmittelstandards-Behörde Indiens (FSSAI) und des Büros für indische Standards (BIS) schafft Markteintrittsbarrieren, die kapitalreiche etablierte Unternehmen begünstigen und gleichzeitig die Branchenprofessionalität erhöhen.

Der Wettbewerbsschwerpunkt liegt nun auf funktionellen Additiven, umweltfreundlicher Verpackung und betrieblichen Beratungsdienstleistungen, die Lieferanten tiefer in die Kundenwertschöpfungsketten einbetten. Blockchain-Pilotprojekte zur Futtermittelrückverfolgbarkeit ziehen Premiumkäufer in Exportkorridoren an. Mühlen, die mykotoxinsicheren Mais und Antibiotikafreiheit garantieren können, werden Einzelhandelsregalfläche und Exportverträge gewinnen, was die Anforderungen für die Marktbeteiligung im gesamten indischen Mischfuttermarkt erhöht.

Führende Unternehmen der indischen Mischfutterbranche

Godrej Agrovet Limited

Cargill Incorporated

Suguna Group

PT Japfa Comfeed Indonesia Tbk

Nutreco N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die greifbarsten Chancen im indischen Mischfuttermarkt liegen in der Formalisierung und Qualitätsdifferenzierung, da strengere Standards und Käuferanforderungen die Nachfrage hin zu markengeprüftem, getestetem und rückverfolgbarem Futter verschieben. BIS-Spezifikationen wie IS 2052:2023 für zusammengesetztes Rinderfutter treiben zusammen mit der von der FSSAI geführten Durchsetzung von Kontaminantenkontrollen die Mühlen dazu, Laborkapazitäten für das Mykotoxin-Risikomanagement aufzubauen und dokumentierte Qualitätssysteme zu stärken. Dies schafft Raum für Anbieter von Vormischungen, Enzymen, Probiotika und Toxinbindern, die sich an einer antibiotikafreien Positionierung orientieren. In der Aquakultur erhöhen die Standards der Coastal Aquaculture Authority (CAA) zu Abwasser- und Antibiotikabeschränkungen den Wert spezialisierter, leistungsorientierter Formulierungen und compliance-fertiger Produktion.

Investitionsgestützte Kapazitäts- und Infrastrukturprogramme bieten einen klareren Expansionsweg, insbesondere für Akteure, die Kredit- und Subventionszugang in lokalisierte Fertigungs- und Beschaffungszentren umsetzen können. Politische Unterstützung durch Programme des Department of Animal Husbandry and Dairying wie die National Livestock Mission sowie Finanzierungswege wie der Animal Husbandry Infrastructure Development Fund verknüpfen das Futtermittelwachstum mit Futterpflanzenentwicklung, Silage und moderner Lagerung, was die Widerstandsfähigkeit der Rohstoffe verbessert. Aktuelle Unternehmensmaßnahmen unterstreichen, wie moderne Kapazitäten in der Nähe von Verbrauchszentren zentral für die Wettbewerbspositionierung werden, einschließlich der Milchfuttererweiterung von Cargill im Punjab, die den Wettbewerb und die Serviceniveauerwartungen in organisierten Milchviehregionen erhöht und benachbarte Akteure dazu ermutigt, mit regionalen Anlagen, Vertriebsverbesserungen und differenzierten Milchkonzentraten zu reagieren.

Aktuelle Branchenentwicklungen

- Februar 2026: Cargill nahm eine Milchfutteranlage in Wazirabad, Punjab, mit einer Jahreskapazität von 400.000 Tonnen und einer gemeldeten Investition von rund INR 300 crore in Betrieb. Die Inbetriebnahme stärkt die lokale Versorgung für Milchviehcluster in Nordindien und hebt den Wettbewerbsmaßstab hinsichtlich Skalierung, Qualitätssystemen und Serviceniveaus im kommerziellen Rinderfutter an.

- März 2025: Indian Poultry Alliance schloss die Übernahme von Kwality Animal Feeds für Rs 300 crore (36 Millionen USD) ab und fügte 0,4 Millionen Tonnen jährlicher Pelletierkapazität sowie eine Vertriebspräsenz in 12 Bundesstaaten hinzu. Der Deal erhöhte die Konsolidierungsdynamik und verbesserte die Fähigkeit des Übernehmers, die Rohstoffbeschaffung mit Eigenproduktion und Cross-Selling über Geflügelfutterkanäle hinweg auszubalancieren.

- August 2024: Godrej Agrovet übernahm die verbleibenden 49% an Godrej Tyson Foods und straffte damit die Integration vom Futter bis zum verarbeiteten Geflügel. Der Schritt unterstützt eine engere Abstimmung zwischen Futtermittelspezifikationen und Markenanforderungen für Geflügel und verstärkt die Nachfrage nach konsistenten, rückverfolgbaren Formulierungen in organisierten Lieferketten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Methodik umfasst der Markt kommerziell hergestelltes Mischfutter, das in Indien für Nutztiere und Aquakultur verkauft wird, wobei mehrere Zutaten gemischt werden, um den Ernährungsbedürfnissen der Arten und Wachstumsstadien zu entsprechen.

Umfangsausschlüsse: Nicht berücksichtigt werden die betriebseigene Futtermischung, Rohgetreide und Ölsaatenmehle, die als Einzelzutaten verkauft werden, oder veterinärmedizinische Ergänzungsmittel, die als eigenständige Produkte verkauft werden.

Übersicht der Segmentierung

- Nach Tierart

- Wiederkäuer

- Geflügel

- Schweine

- Aquakultur

- Sonstige Tierarten

- Nach Inhaltsstoff

- Getreide

- Ölkuchen und Schrote

- Nebenprodukte

- Zusatzstoffe

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit begann mit der Abbildung, wie Futtermittel in Indien produziert und verbraucht werden, und mit der Auflistung der Nachfragepools, die Käufe von Mischfutter über verschiedene Arten hinweg antreiben. Wir nutzten öffentliche Datensätze und Referenzen wie Veröffentlichungen des Department of Animal Husbandry and Dairying, FAOSTAT-Zeitreihen, APEDA-Handelsstatistiken, die Import-Export-Tabellen des Directorate General of Commercial Intelligence and Statistics (DGCIS) sowie fachbegutachtete Fachzeitschriften zur Tierernährung, um Produktions- und Rohstoffsignale zu verankern.

Um diese Signale in Marktwerte zu übersetzen, überprüften wir auch Unternehmensjahresberichte, Investorenpräsentationen und glaubwürdige Presseberichte hinsichtlich Kapazitätserweiterungen, Preiskommentaren und Produktmix-Hinweisen. Parallel dazu nutzten wir ein kostenpflichtiges Abonnement, das Unternehmensfinanzdaten aggregiert, sowie ein weiteres, das Handelsströme auf Sendungsebene verfolgt, um selektiv die Richtung der Umsatz- und rohstoffgebundenen Kostenbewegungen zu überprüfen, die die Futtermittelpreise beeinflussen. Diese Beispiele sind nicht erschöpfend, und wir nutzten auch weitere öffentliche Referenzen zur Erhebung, Validierung und Klärung.

Primärinterviews und Umfragen

Primärgespräche wurden genutzt, um zu prüfen, was die Schreibtischrecherche nicht klar zeigen kann, insbesondere die Aufteilung zwischen organisiertem Futtermittelverkauf und informeller Fütterung sowie die Preisentwicklung bei Veränderungen von Mais und Sojaschrot. Wir sprachen mit Herstellern, Vertriebshändlern, Integratoren und großen Betriebsleitern, um Nutzungsmuster, typische Futterformen und Beschaffungsverhalten in wichtigen Produktionsstaaten und Nachfrageclustern zu bestätigen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 34% | CXOs: 12% | |

| Mid-Tier: 52% | Funktions-/Bereichsleiter: 33% | |

| Kleinere Akteure: 14% | Manager: 55% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung wurde mittels eines Top-down-Ansatzes erstellt, bei dem Nutztierproduktions- und Futterbedarfsindikatoren zu einem jährlichen Mischfutterverbrauchspool rekonstruiert und anschließend anhand repräsentativer Preisbänder nach Art und Form bewertet wurden. Um das Modell fundiert zu halten, überprüften wir die Ergebnisse mittels selektiver Bottom-up-Annäherungen, wie z. B. dem Aufsummieren einer Stichprobe von Lieferantenumsätzen, und führten Prüfungen von Volumen x durchschnittlichem Verkaufspreis auf Artenebene durch, bevor die endgültigen Summen erstellt wurden.

Zu den wichtigsten Eingaben (illustrativ) gehörten Trends bei der Geflügel- und Milchproduktion, Signale zur Aquakulturproduktion, von Branchenpraktikern mitgeteilte Futterverwertungs- und Einschlussraten, Verschiebungen bei der Nutzung von Pellets gegenüber Mehl sowie die Preisrichtung von Rohstoffen wie Mais und Ölsaatenmehlen. Wo die Daten lückenhaft waren, füllten wir Lücken mit begrenzten, in Interviews bestätigten Annahmen und testeten diese anschließend anhand alternativer Preis- und Adoptionsszenarien unter Belastung. Die Prognose stützte sich auf Szenarioanalysen, unterstützt durch Glättung kurzer Preisreihen, und wurde mit Expertenansichten zu Proteinnachfrage, Integrationsniveaus sowie politischen und qualitätsbezogenen Compliance-Trends abgeglichen, die die Durchdringung organisierter Futtermittel beeinflussen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden in mehreren Schritten validiert, beginnend mit Konsistenzprüfungen anhand unabhängiger Signale wie Nutztierproduktion, Handelsströmen für wichtige Futtermittel-Inputs und Kapazitätsankündigungen. Ausreißer wurden überprüft, Annahmen überarbeitet, und Folgeanrufe wurden ausgelöst, wenn Preis-, Durchdringungs- oder Volumenerzählungen zwischen den Quellen nicht übereinstimmten.

Vor der Freigabe wird das Modell von einem weiteren Analysten überprüft, der sich auf Jahr-über-Jahr-Bewegungen, Einheitslogik und Randbedingungen konzentriert, damit die Zahlen erklärbar bleiben. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn ein wesentliches Ereignis die Futtermittelnachfrage oder die Preisrichtung verändert, gefolgt von einer abschließenden Vorlieferungsprüfung, um sicherzustellen, dass Kunden die aktuellste Sicht erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für Mischfutter in Indien mit anderen veröffentlichten Schätzungen

Veröffentlichte Zahlen für Mischfutter in Indien können sich unterscheiden, da die Abgrenzung nicht immer gleich ist, und der Wert kann sich je nachdem ändern, ob informelle Fütterung mitgezählt wird, wie Futterzusatzstoffe behandelt werden und welches Jahr und welche Währungsperiode zugrunde gelegt werden.

Handelsgebundene Rohstoffbewegungen, Trends bei der Nutztierproduktion und Gegenprüfungen anhand der Kapazitäts- und Umsatzrichtung der Hersteller sind die Belegpunkte, die die Schätzung von Mordor Intelligence an einen definierten Nachfragepool binden, anstatt gemischte Umfänge den Gesamtwert aufblähen oder komprimieren zu lassen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 14,5 Mrd. USD (2025) | |

| Globale Beratungsgesellschaft A | 14,8 Mrd. USD (2026) | Verwendet ein anderes Bezugsjahr und einen breiteren Umfang, der Zusatzstoffe und breitere Futtermittelformen bündeln kann, was den Wert erhöhen kann, selbst wenn das zugrunde liegende Volumenwachstum ähnlich ist. |

| Verlag B | 14,34 Mrd. USD (2024) | Ausgewiesen unter einem Oberbegriff „Tierfutter“, bei dem sich Kategoriegrenzen von Mischfutter mit angrenzenden Futtermittelprodukten vermischen können, und die Wahl des Basisjahres kann den Wert im Vergleich zu einem Ausgangspunkt 2025 nach unten oder oben ziehen. |

Die Streuung der drei Zahlen erklärt sich hauptsächlich durch die Wahl des Jahres und dadurch, was als Mischfutter gegenüber benachbarten Kategorien gezählt wird. Indem der Umfang an das kommerziell in Indien verkaufte Mischfutter gebunden bleibt und wiederholbare Prüfungen der Nachfrage- und Preistreiber verwendet werden, bleibt die endgültige Zahl transparent und leichter nachvollziehbar, wenn neue Datenpunkte eintreffen.

Im Bericht beantwortete Schlüsselfragen

Wie schnell soll der indische Mischfuttermarkt bis 2031 wachsen?

Der indische Mischfuttermarkt soll einen CAGR von 6,43 % verzeichnen und von USD 15,43 Milliarden im Jahr 2026 auf USD 21,07 Milliarden bis 2031 steigen.

Welche Tierart verwendet derzeit den größten Anteil an Mischfuttermitteln?

Geflügel entfällt auf 44,70 % des Futtermittelabsatzes dank intensiver Masthahnchen- und Legehennenbetriebe in den wichtigsten Produktionsbundesstaaten.

Warum gewinnen Zusatzstoffe in Futtermittelformulierungen an Bedeutung?

Zusatzstoffe verzeichnen einen CAGR von 8,05 %, da Probiotika-, Enzym- und Vitaminadditive Erzeugern helfen, antibiotikafreie Vorschriften einzuhalten und gleichzeitig die Futterverwertungseffizienz zu steigern.

Wie beeinflussen staatliche Maßnahmen den Futtermittelsektor?

Subventionierter Kredit aus dem Fonds zur Entwicklung der Infrastruktur für die Tierhaltung und Zollentlastungen auf ausgewählte Inputstoffe fördern Mühlenexpansionen und senken Produktionskosten, was ein breiteres Marktwachstum unterstützt.

Seite zuletzt aktualisiert am: