Pkw-Markt Lateinamerika – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 77.95 Milliarden US-Dollar |

| Marktgröße (2026) | 81.59 Milliarden US-Dollar |

| Marktgröße (2031) | 102.51 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.67% CAGR |

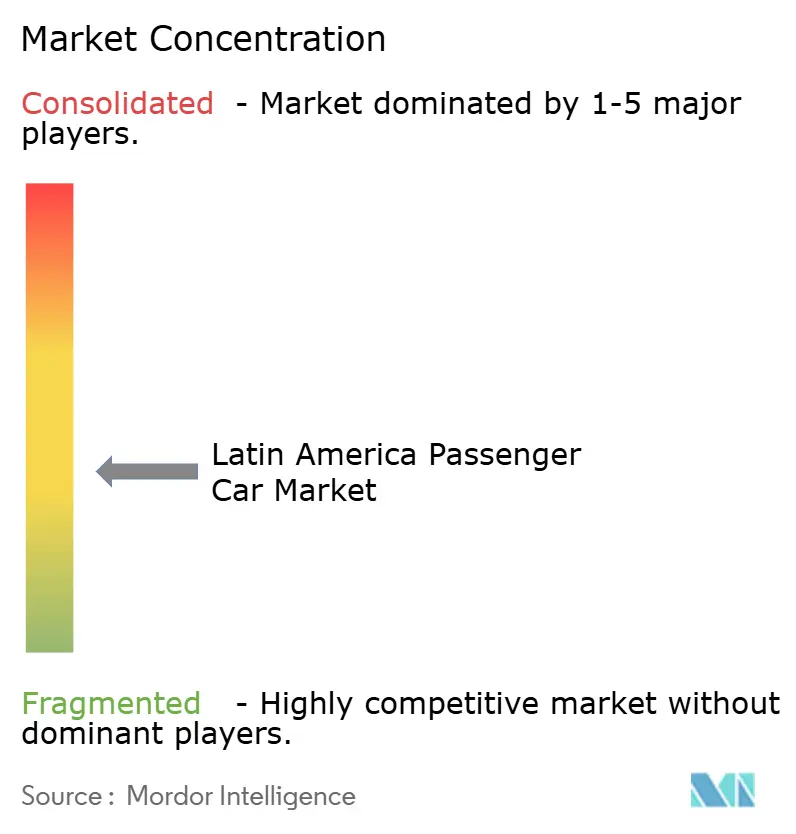

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Pkw-Markt Lateinamerika – Analyse von Mordor Intelligence

Die Größe des Pkw-Marktes in Lateinamerika wird im Jahr 2026 auf USD 81,59 Milliarden geschätzt und wächst gegenüber dem Wert von USD 77,95 Milliarden im Jahr 2025, wobei die Prognosen für 2031 USD 102,51 Milliarden ausweisen und der Markt im Zeitraum 2026–2031 mit einer CAGR von 4,67 % wächst. Eine robuste private Nachfrage, eine sich beschleunigende Elektrifizierung sowie die Verlagerung der Fahrzeugproduktion in die Region stützen dieses Wachstum weiterhin, trotz Währungsvolatilität und sich verändernder Handelspolitik. Hersteller skalieren regionale Werke, um die Ursprungsregeln des USMCA und des Mercosur zu erfüllen, während staatliche Anreize – angeführt durch Brasiliens Mover-Programm – die inländische Produktion von Elektrofahrzeugen stimulieren. Chinesische Marken nutzen diese Dynamik mit kosteneffizienten Modellen, die etablierte Hersteller unter Druck setzen, ihre Produktportfolios und Preisstrategien zu aktualisieren. Unterdessen stellt die Stabilisierung der Halbleiterversorgung den Produktionsrhythmus wieder her, sodass Automobilhersteller aufgeschobene Bestellungen aus den Engpässen der Jahre 2021–2023 abarbeiten können.

Wichtigste Erkenntnisse des Berichts

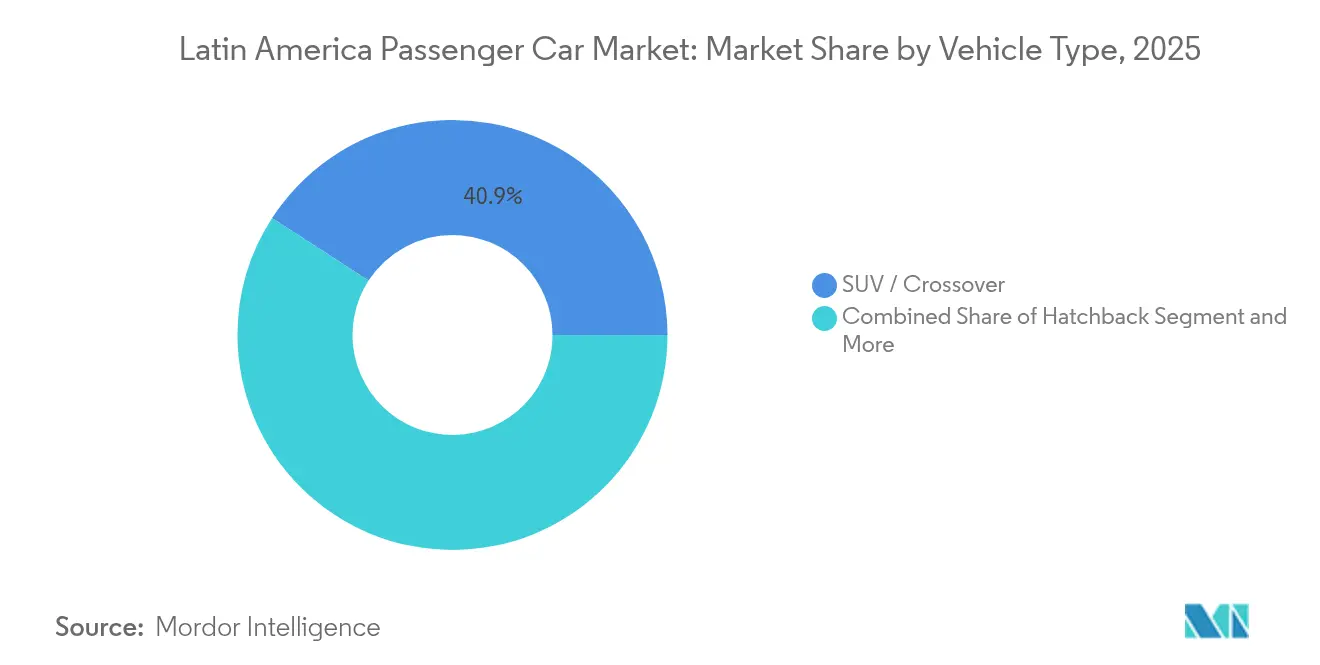

- Nach Fahrzeugtyp hielten SUVs/Crossover im Jahr 2025 einen Marktanteil von 40,85 % am Pkw-Markt Lateinamerika; das Segment soll im Prognosezeitraum (2026–2031) mit einer CAGR von 4,88 % wachsen.

- Nach Fahrzeugklasse entfielen Einsteiger-A/B-Fahrzeuge im Jahr 2025 auf einen Anteil von 47,83 % an der Größe des Pkw-Marktes Lateinamerika und sollen im Prognosezeitraum (2026–2031) mit einer CAGR von 5,08 % zulegen.

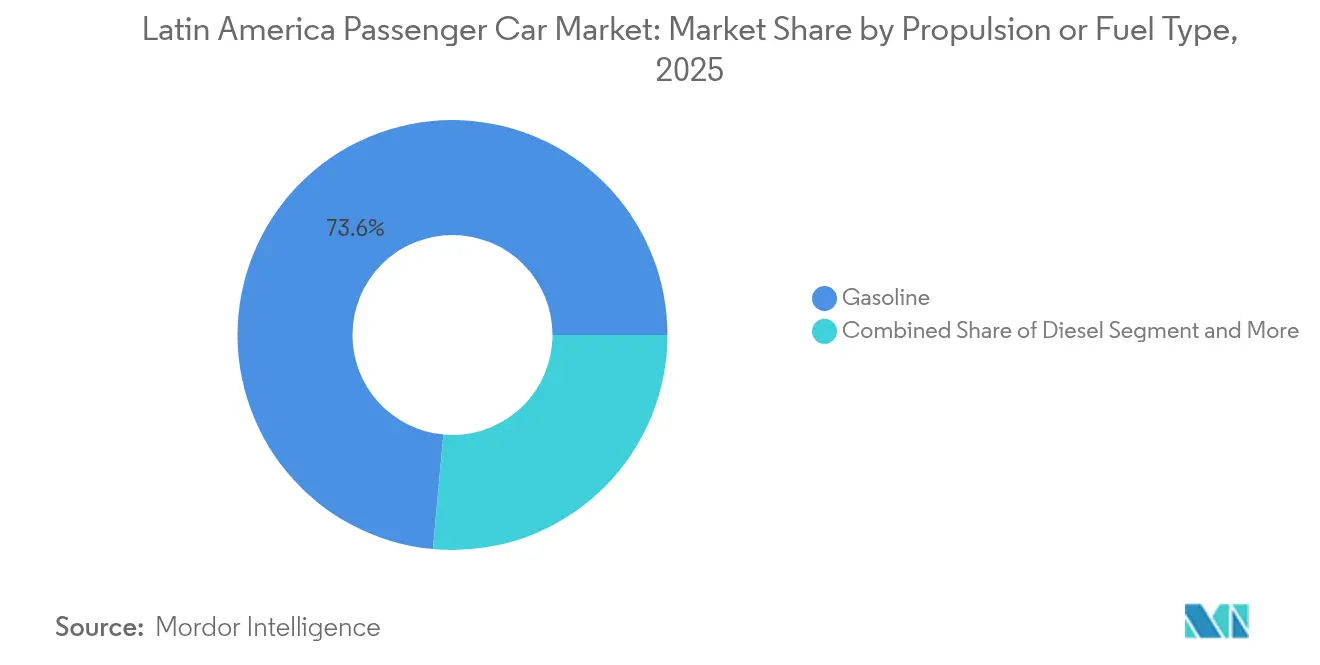

- Nach Antrieb/Kraftstoffart dominierten Benzinmodelle im Jahr 2025 mit einem Anteil von 73,55 % an der Größe des Pkw-Marktes Lateinamerika, während batterieelektrische Fahrzeuge im Prognosezeitraum (2026–2031) mit einer CAGR von 6,78 % das stärkste Wachstum verzeichnen sollen.

- Nach Vertriebskanal repräsentierten unabhängige Händler im Jahr 2025 einen Anteil von 63,45 % am Pkw-Markt Lateinamerika; OEM-eigene Geschäfte weisen im Prognosezeitraum (2026–2031) mit 6,05 % die höchste prognostizierte CAGR auf.

- Nach Land erzielte Brasilien im Jahr 2025 einen Umsatzanteil von 47,79 %, während Kolumbien im Prognosezeitraum (2026–2031) mit einer CAGR von 5,55 % die schnellste Entwicklung verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Pkw-Markt Lateinamerika

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Robuste Erholung der Pkw-Nachfrage privater Haushalte | +1.2% | Brasilien, Mexiko, Kolumbien | Kurzfristig (≤ 2 Jahre) |

| Chinesischer Elektrofahrzeug-Kapitalzufluss | +1.1% | Gesamte Region, Schwerpunkt Brasilien und Mexiko | Kurzfristig (≤ 2 Jahre) |

| Verlagerung der OEM-Produktion zur Umgehung von Zöllen | +0.9% | Mexiko, Brasilien | Langfristig (≥ 4 Jahre) |

| Flex-Fuel-Programme der Automobilhersteller | +0.8% | Brasilien, Argentinien | Mittelfristig (2–4 Jahre) |

| Elektrofahrzeugfreundliche Steuervergünstigungen | +0.7% | Brasilien, Kolumbien, Chile | Mittelfristig (2–4 Jahre) |

| Stabilisierung der Halbleiter-Lieferkette | +0.6% | Wichtige Produktionszentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Robuste Erholung des privaten Pkw-Besitzes nach der Pandemie

Mit dem Ende der pandemiebedingten Einschränkungen verzeichnete der private Fahrzeugbesitz einen spürbaren Anstieg. Dieser Aufschwung wurde durch veränderte Arbeitsgewohnheiten, eine gesunkene Abhängigkeit von geteilter Mobilität und einen ausgeprägten Trend zur Verlagerung in suburbane Gebiete begünstigt. In Mexiko hat diese Entwicklung zu einem deutlichen Anstieg der Verkäufe von Leichtfahrzeugen geführt, ein Schwung, der durch eine sich verbessernde Wirtschaft bis 2025 anhalten dürfte. In Brasilien hat ein jüngster wirtschaftlicher Aufschwung das Verbrauchervertrauen neu belebt und viele dazu bewogen, zuvor aufgeschobene Fahrzeugkäufe nachzuholen. Besonders robust ist die Nachfrage in Städten der zweiten Reihe. Dort hat eine begrenzte Infrastruktur des öffentlichen Nahverkehrs für beständigen Showroom-Verkehr und ein anhaltendes Interesse an individuellen Mobilitätslösungen gesorgt.

Rascher Zufluss von chinesischem OEM-Kapital und kostengünstigen Elektrofahrzeug-Importen

Chinesische Automobilhersteller, gestützt auf robuste inländische Batterielieferketten und staatlich geförderte Finanzierungen, dringen zunehmend in den lateinamerikanischen Markt ein. BYD hat beispielsweise rasch Marktanteile in Brasilien gewonnen, indem das Unternehmen seine Produktion lokalisiert hat. Diese Strategie umgeht nicht nur Importzölle, sondern ermöglicht auch wettbewerbsfähigere Preisgestaltung. Marken wie GWM und Chery Automobile folgen diesem Beispiel und verstärken den Preiswettbewerb in der Region. Während dieser Zustrom an Wettbewerb den Verbrauchern eine breitere Auswahl an erschwinglichen Elektrofahrzeugen bietet, setzt er gleichzeitig etablierte Hersteller unter Druck, drückt ihre Gewinnmargen und verändert die Wettbewerbsdynamik.

Verlagerung der OEM-Produktion zur Umgehung von Zollerhöhungen im Rahmen von USMCA/Mercosur

Handelsabkommen wie das USMCA und sich ändernde Mercosur-Regelungen drängen Automobilhersteller dazu, ihre Produktionspräsenz in Lateinamerika auszubauen. Ein Beispiel hierfür ist Volkswagen AGs jüngste Investition in Argentinien, die den Schwenk der Branche hin zur Plattformlokalisierung verdeutlicht. Diese Strategie umgeht nicht nur hohe Importzölle, sondern gewährleistet auch die Einhaltung regionaler Compliance-Standards. Solche Schritte unterstreichen eine taktische Weiterentwicklung, bei der globale Hersteller bestrebt sind, regulatorische Anforderungen, Kosteneffizienz und Lieferkettenrobustheit in Einklang zu bringen. Die exportorientierten Werke Mexikos passen ihre Beschaffungszusammensetzung an, um die Anforderung von 75 % regionalem Wertschöpfungsanteil zu erfüllen, und sichern so die Produktion, auch wenn handelspolitische Spannungen Kostenrisiken mit sich bringen [1]USTR, "USMCA-Ursprungsregeln für Kraftfahrzeuge," ustr.gov. Langfristig sollten diversifizierte regionale Produktionsnetzwerke Währungsschwankungen abfedern und die Just-in-Time-Logistik verbessern.

Wiederaufnahme der Flex-Fuel-Investitionsprogramme der Automobilhersteller

Globale und inländische Automobilhersteller wenden sich ethanolfähigen Antrieben als praktikablen und wirtschaftlichen Weg zur Dekarbonisierung zu, was zu erheblichen Investitionen in Forschung und Produktion in Brasilien führt. Führende Unternehmen, darunter General Motors und Toyota Motor Corporation, investieren erhebliche Mittel in die Entwicklung von Ethanol-Hybrid-Technologien und den Ausbau der lokalen Fertigung. Der konstante Preis von Ethanol im Vergleich zu Benzin, gepaart mit seiner Übereinstimmung mit bevorstehenden Kraftstoffmischungsstandards, treibt die Nachfrage nach Flex-Fuel-Fahrzeugen an. Diese Investitionen sind darauf ausgerichtet, lokale Lieferketten zu stärken, technologische Fortschritte zu fördern und neue Exportwege in Mercosur-Märkten zu erschließen. Darüber hinaus stimmt der Fokus auf ethanolfähige Antriebe mit globalen Nachhaltigkeitszielen überein und festigt Brasiliens Position als wichtiger Akteur in der Landschaft der erneuerbaren Energien.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Peso- und Real-Abwertung verteuert Importe | -0.7% | Argentinien, Brasilien | Kurzfristig (≤ 2 Jahre) |

| Beschleunigter Ausbau des Schnellbussystems | -0.4% | São Paulo, Mexiko-Stadt, Bogotá, Buenos Aires | Mittelfristig (2–4 Jahre) |

| Begrenzte öffentliche Ladeinfrastrukturdichte | -0.3% | Städte der zweiten Reihe | Langfristig (≥ 4 Jahre) |

| Verschärfung der CO₂-Flottengrenzwerte 2027 | -0.2% | Brasilien, Mexiko | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Peso- und Real-Abwertung verteuert Importkosten

Wichtige lateinamerikanische Märkte spüren den Druck makroökonomischer Belastungen, die die Erschwinglichkeit von Kraftfahrzeugen beeinträchtigen. Brasilien kämpft mit externen Handelsungleichgewichten, und Argentiniens industrielle Kapazitäten sind weiterhin unzureichend ausgelastet – beides verdeutlicht umfassendere wirtschaftliche Belastungen. Gleichzeitig treiben Schwächen der lokalen Währungen die Kosten importierter Komponenten in die Höhe. Als Reaktion darauf erhöhen Automobilhersteller die Fahrzeugpreise, was potenziell die Ersatzzeiträume verlängert und die Nachfrage nach nicht notwendigen Verbesserungen dämpft. Solche Dynamiken könnten die Wachstumsprognosen dämpfen und die Bemühungen zur Aufrechterhaltung einer langfristigen Marktexpansion erschweren.

Beschleunigung des Ausbaus von Schnellbussystemen in großen Ballungsräumen

Von der Weltbank geförderte Massentransitkorridore verkürzen Pendelzeiten und Emissionen und machen den öffentlichen Nahverkehr in dicht besiedelten städtischen Kernen attraktiv [2]Weltbank, "Lateinamerika Stadtmobilitäts-Update 2024," worldbank.org. São Paulo und Bogotá bauen ihre Schnellbussystem-Spuren aus mit dem Ziel, die Nachfrage nach Privatfahrzeugen zu reduzieren, insbesondere da Parkkosten und Staugebühren steigen. Diese Entwicklung ist Teil umfassenderer Initiativen zur städtischen Mobilität, die darauf abzielen, die Infrastruktur des öffentlichen Nahverkehrs zu verbessern, den Verkehrsstau zu verringern und nachhaltige Transportalternativen zu fördern. Es wird erwartet, dass diese Maßnahmen eine Verlagerung hin zur Nutzung öffentlicher Verkehrsmittel begünstigen, insbesondere in dicht besiedelten städtischen Gebieten. Obwohl die Gesamtauswirkung auf die Region bescheiden bleibt, beginnt sie, den Absatz in dicht besiedelten Gebieten zu beeinträchtigen, was einen allmählichen Wandel im Verbraucherverhalten signalisiert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: SUVs/Crossover festigen ihre Führungsposition

SUVs/Crossover machten im Jahr 2025 40,85 % des Pkw-Marktes Lateinamerika aus und sollen im Prognosezeitraum (2026–2031) mit einer CAGR von 4,88 % alle anderen Karosserieformen übertreffen. Begünstigt durch die zunehmende Verfügbarkeit von Subkompakt- und B-Segment-Varianten sind die Einstiegspreise gesunken. Die Nachfrage wird durch die höhere Bodenfreiheit der Fahrzeuge angetrieben, die sie für unbefestigte oder überschwemmungsgefährdete Straßen geeignet macht, sowie durch eine vorherrschende Wahrnehmung erhöhter Sicherheit. Toyota Motor Corporations Hybrid-Flex-SUV-Initiative nutzt nicht nur die bestehende Ethanolinfrastruktur, sondern begegnet auch Emissionsobergrenzen. Unterdessen bringen chinesische Neueinsteiger funktionsreiche Crossover zu ähnlichen Preisen wie herkömmliche Kompaktfahrzeuge auf den Markt und lenken die Verbraucherpräferenz auf diese höher bauenden Fahrzeuge.

Stufenheck- und Schräghecklimousinen bleiben dort relevant, wo städtischer Stau und Kraftstoffeffizienz die Kaufentscheidung dominieren, insbesondere in Brasiliens Küstenstädten. Ihr kombinierter Anteil geht jedoch weiter zurück, da Haushalte im Rahmen von Erneuerungszyklen auf höhere Segmente wechseln. Mehrzweckfahrzeuge bleiben eine Nische und bedienen hauptsächlich Flottenoperatoren und große Familien in ländlichen Gebieten, wo Passagierkapazität Vorrang vor Effizienz hat.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Fahrzeugklasse: Einstiegsfahrzeuge behalten ihre Vorrangstellung

Einstiegsfahrzeuge der Klassen A/B erzielten im Jahr 2025 einen Anteil von 47,83 % am Pkw-Markt Lateinamerika und sollen im Prognosezeitraum (2026–2031) mit einer CAGR von 5,08 % wachsen. Angetrieben durch wettbewerbsfähige Finanzierungsangebote und staatliche Steuervergünstigungen für Kompaktfahrzeuge. Verbesserungen beim Kreditzugang in Brasilien und Mexiko erweitern den Kreis der förderberechtigten Käufer, während Originalausrüstungshersteller Plattformgemeinsamkeiten nutzen, um die Stückkosten zu senken.

Mittelklasse-C-Segment-Angebote bedienen eine wachsende Mittelschicht, stehen jedoch vor dem Risiko der Substitution, da Verbraucher direkt zu Kompakt-SUVs wechseln. Premium-D/E-Klassen bleiben auf wohlhabende Stadtbewohner und Regierungsflotten beschränkt, obwohl Elektrofahrzeug-Varianten eine neue Aspirationsebene hinzufügen. BYDs Dolphin Mini veranschaulicht, wie günstige elektrische Kompaktfahrzeuge die Technologieverbreitung beschleunigen können, wenn sie mit Steuerbefreiungen verbunden sind.

Nach Antrieb/Kraftstoffart: Benzin behält die Oberhand, Elektrofahrzeuge nehmen Fahrt auf

Benzinmodelle bleiben mit einem Anteil von 73,55 % im Jahr 2025 dominant, aber batterieelektrische Fahrzeuge weisen mit einer CAGR von 6,78 % bis 2031 die schnellste Entwicklung auf. Solange Ladeinfrastruktur und Steueranreize bestehen bleiben, ist der Markt für batterieelektrische Pkw in Lateinamerika auf Wachstumskurs. In Brasilien spielen Flex-Fuel-Antriebe eine entscheidende Rolle in der Fahrzeugflotte, bieten Schutz vor Schwankungen der Ölpreise und stimmen nahtlos mit den nationalen landwirtschaftlichen Ethanolpolitiken überein.

Hybridsysteme schließen die Lücke in Märkten, in denen die Ladepunktdichte hinterherhinkt; sie erfüllen verschärfte Emissionsgrenzwerte, ohne von Fahrern neue Verhaltensweisen zu fordern. Diesel ist aufgrund erhöhter Kraftstoffsteuern und steigender NOx-Normen auf spezifische Nutznischen beschränkt. Automobilhersteller experimentieren mit Ethanol-Hybrid-Kombinationen, um CO₂-Ziele zu erfüllen und dabei bestehende Kraftstoffversorgungsketten zu nutzen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Modernisierung des Einzelhandels nimmt Fahrt auf

Unabhängige Händler hielten im Jahr 2025 einen Anteil von 63,45 % am Pkw-Markt Lateinamerika und nutzten dabei lokales Vertrauen und After-Sales-Dienste. Dennoch sollen OEM-eigene Filialen mit einer CAGR von 6,05 % zulegen, was das Bestreben der Automobilhersteller nach direkten Verbraucherdaten und kontrollierten Elektrofahrzeug-Ladeerlebnissen widerspiegelt. Die dem Pkw-Markt Lateinamerika zugeschriebene Größe in Bezug auf OEM-eigene Geschäfte könnte sich bis 2030 verdoppeln, da Marken Innenstadtshowrooms mit integrierten digitalen Konfiguratoren eröffnen.

Traditionelle Händler verteidigen ihren Anteil durch Partnerschaften mit chinesischen Marktneueinsteigern und die Modernisierung ihrer Servicebetriebe. Der Mehrmarken-Distributor Inchcape hat sein lateinamerikanisches Netzwerk durch Allianzen mit Geely Auto, BYD Auto und Chery Automobile ausgebaut und bündelt Finanzierung und Versicherung, um den Kundenverkehr zu halten.

Online-Marktplätze bleiben ergänzend, wachsen aber als zusätzliche Kanäle, insbesondere für gebrauchte Elektrofahrzeuge, wo Transparenz über den Batteriezustand entscheidend ist.

Geografische Analyse

Brasilien dominierte den Pkw-Markt Lateinamerika im Jahr 2025 mit einem Umsatzanteil von 47,79 %, begünstigt durch eine robuste lokale Fertigung, ein ausgereiftes Ethanol-Ökosystem und großzügige Anreize für emissionsfreie Fahrzeuge. Brasilien erlebt einen Aufschwung bei der Elektrofahrzeugakzeptanz, gestützt durch ein wachsendes Netz öffentlicher Ladestationen und unterstützende Steuervergünstigungen. Initiativen wie das Mover-Programm der Regierung ziehen erhebliche Investitionen in den Automobilsektor an, mit Schwerpunkt auf Flex-Fuel-Hybriden als zentralem Element von Brasiliens zukünftiger Mobilitätsvision. Diese Bemühungen zielen darauf ab, lokale Lieferketten zu stärken und neue Exportwege innerhalb des Mercosur zu erschließen, und festigen Brasiliens Stellung als wichtiger Akteur beim regionalen Vorstoß für nachhaltige Verkehrstechnologien.

Mexiko bleibt in der Fahrzeugproduktion Nordamerikas eine zentrale Größe, wobei der Großteil der Produktion auf den Export ausgerichtet ist, hauptsächlich in die USA. Während neue US-Zölle die Exportvolumina bedrohen, begegnet Mexiko dieser Herausforderung, indem es eine wachsende Zahl chinesischer Komponentenlieferanten anzieht, die regionale Handelsabkommen nutzen möchten. Globale Automobilhersteller, darunter Audi AG und BMW AG, stärken die lokale Elektrofahrzeugproduktion. Gleichzeitig rollen regionale Regierungen, insbesondere in Nuevo León, Anreize aus, um die Herstellung von Lithium-Ionen-Batterien zu fördern und inländische Lieferketten zu stärken.

Kolumbien führt das Wachstum mit einer CAGR von 5,55 % im Prognosezeitraum (2026–2031) an, da Steuervergünstigungen die Erschwinglichkeit steigern und öffentliche Ladepunkte seit 2022 stark gestiegen sind. Acht inländische Montagelinien beliefern Taxis und Einstiegsfahrzeuge, obwohl Teileimporte die Branche Peso-Schwankungen aussetzen. Argentinien, das mit wirtschaftlichen Hürden wie Währungsabwertung und unterbeschäftigten Werken zu kämpfen hat, bleibt ein Magnet für erhebliche Automobilinvestitionen und unterstreicht ein standhaftes Bekenntnis zur Branche. Globale Automobilhersteller setzen mit ihren großen Programmen auf Argentiniens lokale Plattformen und Produktionsstärke. Chile und Peru hingegen produzieren zwar weniger Fahrzeuge, verzeichnen aber ein stetiges Wachstum, begünstigt durch Kupfersektoreinnahmen und eine zunehmende Urbanisierung. Insgesamt deuten diese Entwicklungen auf einen regionalen Wandel hin: die Stärkung der inländischen Automobillandschaft und die Erweiterung der Marktperspektiven.

Regulatorisches Umfeld

Die Regulierung ist in ganz Lateinamerika fragmentiert, wobei der Marktzugang an länderspezifische Homologation sowie Sicherheits- und Emissionsvorschriften gebunden ist und nicht an einen einzigen regionalen Standard. In Brasilien bildet der MOVER-Rahmen (Mobilidade Verde e Inovacao) die Grundlage der aktuellen Personenkraftwagenpolitik, festgelegt durch Gesetz 14.902/2024 und konkretisiert durch Dekret 12.435/2025, das die Förderfähigkeit für Anreize und die Marktpositionierung an gemessene Verbesserungen bei Energieeffizienz und Sicherheit sowie an Nachhaltigkeitsanforderungen wie Recyclingfähigkeitsziele knüpft, mit Umsetzungsmeilensteinen ab dem 1. Juni 2025.

Mexiko formalisiert die technische Konformität weiterhin durch nationale Normen, darunter NOM-194-SE-2021 für die verpflichtende Sicherheitsausstattung bei neuen leichten Fahrzeugen und NOM-163-SEMARNAT-SCFI-2023 zur Regelung von CO2-Emissionen und Energieeffizienzgrenzwerten für die Modelljahre 2019-2027. Im Cono Sur verlangt Argentinien Modellzulassungen über LCM (Licencia para Configuracion de Modelo) und Umweltgenehmigungen über LCA, während Uruguay die Homologation von Neufahrzeugen über das MIEM gemäß Gesetz 19.061 und Dekret 81/014 regelt, mit administrativen Aktualisierungen gemäß einer DNI-Entschließung vom 23. Dezember 2024.

Wertschöpfungskettenanalyse

Die regionale Wertschöpfungskette für Personenkraftwagen organisiert sich zunehmend um zwei Ankerpunkte: Mexiko als exportorientierten Fertigungsstandort, gebunden an die USMCA-Ursprungsregeln, und Brasilien als größtes südamerikanisches Produktions- und Entwicklungszentrum mit Flex-Fuel-Expertise und wachsender Lokalisierung der Elektrifizierung im Rahmen von MOVER. Die Beschaffungsströme für Fahrzeuge und Subsysteme werden durch Handelsstrukturen und bilaterale Abkommen geprägt, darunter das mexikanisch-brasilianische Automobilabkommen im Rahmen des ACE 55, während OEMs und Zulieferer Kosten, Lokalisierungsanteil und das Risiko einer Währungsabwertung bei importierter Elektronik, Antriebsstrangteilen und Batteriematerialien abwägen.

Jüngste Investitionsmaßnahmen deuten auf eine Verlagerung vom importgetriebenen Absatz hin zu einer vertieften regionalen Montage und Fertigung. In Brasilien haben Changan und CAOA die lokale Produktion des UNI-T in Anapolis aufgenommen, begleitet von einem Investitionszyklus über 950 Millionen USD (5 Milliarden R$) für 2026-2028, während GWM ein zweites Werk in Aracruz, Espirito Santo, ankündigte, um die Kapazität für elektrifizierte Fahrzeuge auszubauen. MG (SAIC) bestätigte ebenfalls die lokale Montage von EV-Modellen mittels SKD-Bausätzen. Nachgelagert dominieren unabhängige Händler weiterhin den Einzelhandel in weiten Teilen Lateinamerikas, doch OEM-kontrollierte Formate und strukturierte Partnerschaften mit Vertriebsgruppen werden zunehmend eingesetzt, um Preisgestaltung, Finanzierung, Kundendienst und das EV-Kundenerlebnis zu steuern.

Wettbewerbslandschaft

Da chinesische Automobilhersteller tiefer in den Pkw-Markt Lateinamerika eindringen, verschärft sich der Wettbewerb, angetrieben durch aggressive Preisgestaltung und lokalisierte Fertigung. BYDs neu errichtete Produktionsstätte in Brasilien unterstreicht das Potenzial der Inlandsproduktion, nicht nur zur Überwindung von Handelsbarrieren, sondern auch zur Beschleunigung des Marktwachstums, insbesondere im Elektrofahrzeugsegment. Unterdessen tätigt Stellantis N.V., ein dominanter Akteur in Südamerika, Rekordinvestitionen, um zukünftige Modelle zu entwickeln, die den regionalen Anforderungen entsprechen. Dieser sich verändernde Kontext unterstreicht eine entscheidende Verschiebung der Marktdynamik und betont die Bedeutung von Innovation, Lokalisierung und strategischen Investitionen, um wettbewerbsfähig zu bleiben.

Strategische Allianzen nehmen zu: General Motors und Hyundai Motor Company planen fünf gemeinsam entwickelte Fahrzeuge, die auf 800.000 jährliche Verkäufe in Lateinamerika bis 2028 abzielen, und nutzen dabei gemeinsame Plattformen, um Forschungs- und Entwicklungskosten zu senken[3]General Motors, "GM–Hyundai Lateinamerika Joint-Venture-Faktenblatt," gm.com. GWM hat in Brasilien eine neue Produktionsstätte eröffnet, ein entscheidender Schritt mit dem Ziel, HAVAL-SUVs effizient auf den Markt zu bringen. In Lateinamerika stellen Automobilhersteller fest, dass Verbraucherprioritäten wie Erschwinglichkeit, Kraftstoffflexibilität und zuverlässiger After-Sales-Service Vorrang vor Luxusmerkmalen wie hochentwickelter Autonomie haben. Dieser Trend unterstreicht einen pragmatischen Innovationsansatz, bei dem Unternehmen ihre Produktstrategien auf regionale Anforderungen ausrichten und sich so durch lokalen Mehrwert einen Wettbewerbsvorteil verschaffen.

Die Einhaltung regulatorischer Anforderungen prägt die Wettbewerbsposition. Marken, die in der Lage sind, die PROCONVE L-8-Emissionsanforderungen und die USMCA-Inhaltsschwellen ohne Preiserhöhungen zu erfüllen, sichern sich dauerhafte Vorteile. Flexible Produktionsnetzwerke, Diversifizierung der Elektronikeinkaufsquellen und eine robuste Logistikkapazität erweisen sich als entscheidende Faktoren für die langfristige Rentabilität.

Branchenführer des Pkw-Marktes Lateinamerika

General Motors Company

Volkswagen AG

Stellantis N.V.

Toyota Motor Corporation

Hyundai Motor Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Lokalisierte Fertigung elektrifizierter Fahrzeuge und Hybrid-Flex-Produktprogramme stellen einen klaren Freiraum dar, in dem Politik und Kapital zusammentreffen, insbesondere in Brasilien im Rahmen von MOVER. Konkrete Belege zeigen sich in der Welle von Werkszusagen und Linieneröffnungen im Jahr 2026, wobei Changan und CAOA eine automatisierte Linie in Anapolis mit einer angegebenen Jahreskapazität von 90.000 Einheiten und einem Investitionszyklus von 950 Millionen USD für 2026-2028 in Betrieb nehmen, und GWM ein zweites Industriewerk in Aracruz ankündigte, nachdem bereits eine Produktion in Iracemapolis etabliert wurde. Diese Maßnahmen schaffen Chancen für regionale Zulieferer in den Bereichen Karosserie, Lackierung, Umformtechnik, Thermosysteme, Leistungselektronik und Lokalisierungstechnik, die OEMs helfen, Energieeffizienz- und Sicherheitsanforderungen zu erfüllen und gleichzeitig die Anfälligkeit gegenüber Importkosteninflation zu verringern.

Mexiko bietet eine angrenzende Chance bei EV-fähigen Aufrüstungen und an Nordamerika ausgerichteten Lieferketten, unterstützt durch Kapazitätszusagen wie die von Kia genannte Investition in Höhe von 600 Millionen USD zur Umrüstung seines Werks in Pesqueria, Nuevo Leon, für die EV-Produktion. In der gesamten Region können Co-Fertigungs- und Werksbeteiligungsmodelle den Markteintritt und die Portfolioerweiterung beschleunigen, einschließlich Vereinbarungen, die auf etablierten industriellen Standorten in Brasilien basieren. Zusammen mit der anhaltenden Dominanz der Einstiegssegmente und der Verschiebung hin zu SUVs/Crossovern erhöhen diese Entwicklungen den Bedarf an kostenoptimierten Plattformen, lokalisierten Komponenten-Ökosystemen sowie Händler- und OEM-eigenen Vertriebskanalfähigkeiten, um elektrifizierte und hybride Angebote über die Großstädte hinaus zu unterstützen.

Aktuelle Branchenentwicklungen

- Juli 2026: Stellantis begann mit der Produktion des Jeep Avenger im Porto Real Automotive Polo in Rio de Janeiro, Brasilien, zusammen mit der Einführung einer zweiten Produktionsschicht und neuen Einstellungen. Dieser Schritt setzt eine angekündigte Investition von 3 Milliarden R$ am Standort um und stärkt die Positionierung von Stellantis bei lokal gefertigten kompakten SUVs, während elektrifizierte und wertorientierte Modelle in der Region expandieren.

- Juni 2026: General Motors erhöhte seinen Investitionsplan für Brasilien um zusätzliche 3,5 Milliarden R$ und brachte die geplanten Ausgaben bis 2028 auf 10,5 Milliarden R$, mit dem Ziel der Entwicklung von Hybrid-Antriebssträngen und der Modernisierung des Werks in São Paulo. Der erweiterte Investitionsaufwand unterstützt schnellere regionale Produkterneuerungszyklen und verbessert die Wettbewerbsfähigkeit gegenüber neueren asiatischen Marktteilnehmern mit aggressiver Preisgestaltung und lokalisierter Montage.

- März 2024: Stellantis kündigte ein Investitionsprogramm über 5,6 Milliarden EUR (30 Milliarden R$) für Südamerika bis 2030 an. Das Programm untermauert die regionale Plattformerneuerung und Elektrifizierungsinitiativen und stärkt den Skalenvorteil etablierter Produktionsnetzwerke in wichtigen Mercosur-Märkten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt wird definiert als der Wert, der aus dem Verkauf neuer Personenkraftwagen in ganz Lateinamerika generiert wird, erfasst am Verkaufspunkt und ausgedrückt in USD für den Untersuchungszeitraum.

Ausschlüsse vom Anwendungsbereich: Gebrauchtwagentransaktionen, leichte Nutzfahrzeuge, Zweiräder und schwere Lastkraftwagen werden nicht in diesen Marktwert einbezogen.

Übersicht der Segmentierung

- Nach Fahrzeugtyp

- Schräghecklimousine

- Stufenhecklimousine

- SUV / Crossover

- Mehrzweckfahrzeug

- Nach Fahrzeugklasse

- Einsteiger (A/B)

- Mittelklasse (C)

- Oberklasse (D/E)

- Nach Antrieb / Kraftstoffart

- Benzin

- Diesel

- Flex-Fuel

- Hybrid-Elektrofahrzeug

- Batterieelektrisches Fahrzeug

- Nach Vertriebskanal

- OEM-eigene Geschäfte

- Unabhängige Händler

- Nach Land

- Brasilien

- Mexiko

- Argentinien

- Kolumbien

- Chile

- Peru

- Übriges Lateinamerika

Datenquellen, Marktdimensionierung und Validierung

Desk Research

Die Schreibtischarbeit beginnt mit der Verankerung der Nachfragebasis anhand öffentlicher Fahrzeugzulassungs- und Fahrzeugbestandsindikatoren sowie des Kontexts von Neufahrzeugverkäufen und Produktion in den wichtigsten Ländern. Dabei stützen wir uns auf Quellen wie OICA-Produktionsstatistiken, UN-Comtrade-Handelsströme für Fahrzeuge und Teile, nationale Statistikbehörden und Verkehrsministerien in großen Märkten sowie Veröffentlichungen der Zentralbanken zu Inflations- und Wechselkursannahmen.

Um das Modell praxisnah zu halten, prüfen wir zudem Geschäftsberichte von Unternehmen, Investorenpräsentationen sowie Aktualisierungen von OEM- und Händlerverbänden, da diese helfen, die Modellrichtung bei Preis, Mix und Lagerzyklen zu validieren. Patentdatenbanken und renommierte Fachzeitschriften werden selektiv genutzt, um das Tempo der Elektrifizierung und Technologieverschiebungen zu überprüfen, die den Mix schneller verändern können als die Volumina. Wir nutzen zudem kostenpflichtige Abonnements für Unternehmensfinanzdaten und Marktanalysen sowie Import- und Exportdaten auf Sendungsebene, um Trendbrüche zu erkennen, die in Jahreszusammenfassungen nicht offensichtlich sind. Die hier aufgeführten Quellen sind beispielhaft, und viele weitere öffentliche und kostenpflichtige Referenzen wurden für Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärforschung dient dazu, die Annahmen aus der Schreibtischarbeit zu Absatzdynamik, Preisbewegungen und Verschiebungen im Mix nach Karosserietyp und Antriebsart zu überprüfen, die zwischen Brasilien, Mexiko, Argentinien und kleineren Ländermärkten variieren können. Wir sprachen mit Kanalteilnehmern aus dem Automobilherstellerumfeld, Interessenvertretern aus Komponenten- und Logistikbereichen sowie länderspezifischen Marktspezialisten, sodass Lücken wie Anreizzeitpunkte, Kreditverfügbarkeit und Normalisierung der Lagerbestände vor der endgültigen Festlegung der Zahlen berücksichtigt werden konnten.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 34 % | CXOs: 19 % | |

| Mid-Tier: 47 % | Funktions-/Abteilungsleiter: 21 % | |

| Kleinere Marktteilnehmer: 19 % | Manager: 60 % |

Marktdimensionierung und Prognose

Die Dimensionierung erfolgt in einem Top-down-Verfahren, bei dem die Nachfrage nach Personenkraftwagen auf Länderebene anhand von Neuverkaufssignalen und makroökonomischen Bedingungen rekonstruiert und anschließend anhand beobachteter Preis- und Mixmuster in Werte umgerechnet wird. Zu den relevanten Inputs in diesem Markt zählen die Verkaufszahlen neuer Personenkraftwagen nach Land, Verschiebungen zwischen den Anteilen von Kompaktwagen, Limousinen und SUVs, die Verfügbarkeit von Finanzierungen und die Zinsentwicklung, die Abhängigkeit von Importen gegenüber lokaler Produktion sowie die Weitergabe von Wechselkurs- und Inflationseffekten auf Transaktionspreise.

Nachdem der Nachfragepool festgelegt ist, führen wir selektive Bottom-up-Prüfungen durch, etwa durch Stichproben typischer Transaktionspreisbereiche nach Klasse und den Vergleich der impliziten Umsätze mit Rückmeldungen von Händlern und Vertriebskanälen, wobei Anpassungen vorgenommen werden, wenn sich der Mix eindeutig verschiebt. Wenn Länderdaten für ein Jahr unvollständig sind, füllen wir Lücken mithilfe von Proxy-Indikatoren wie Zulassungen, Importvolumina und Produktionshochläufen und überprüfen anschließend das implizite Einheitswachstum anhand der Interviewhinweise erneut.

Für die Prognose verwenden wir Szenarioanalysen zu Währungsstabilität, Kreditzyklen und politischen Anreizen, da diese die Erschwinglichkeit und den Mix schnell verändern können. Der endgültige Verlauf bleibt konsistent mit den Erwartungen der Befragten für die nächsten Jahre in Bezug auf Lagerbestände, Preisdisziplin und die Einführung elektrifizierter Modelle, bleibt jedoch weiterhin an beobachtbare makroökonomische und Handelsindikatoren gebunden.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden mit unabhängigen Signalen wie Produktions- und Importtrends, saisonalen Verkaufsmustern und makroökonomischer Konsistenz auf Länderebene abgeglichen, damit sich die Gesamtsummen nicht in einer Weise verändern, die der reale Markt nicht stützen kann. Jede größere Abweichung löst eine Analystenprüfung aus, bei der Annahmen zu Preis, Mix oder Einheitendynamik überprüft werden, und es werden Folgegespräche geführt, wenn ein bestimmtes Land von der erwarteten Richtung abweicht.

Vor der endgültigen Freigabe überprüft ein zweiter Analyst die Logik, die Berechnungen und die Entwicklungen von Jahr zu Jahr, um Ausreißer zu erkennen und zu bestätigen, dass in allen Ländern dieselben Anwendungsbereichsregeln angewendet wurden. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen wie größeren politischen Änderungen oder starken Wechselkursbewegungen. Unmittelbar vor der Auslieferung wird eine abschließende Prüfung durchgeführt, damit die Kunden die aktuellste Sicht erhalten.

Vergleich der Marktgrößenprognose von Mordor Intelligence für den lateinamerikanischen Personenkraftwagenmarkt mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Personenkraftwagen in Lateinamerika können sich unterscheiden, selbst wenn der Themenname ähnlich erscheint, da der Erfassungspunkt, der geografische Umfang und die Preisbasis nicht immer übereinstimmen. Unterschiede ergeben sich auch daraus, wie Unternehmen mit Inflation, dem Zeitpunkt der Währungsumrechnung umgehen und ob sie sich stärker auf Produktion, Importe oder Einzelhandelsverkäufe als wichtigsten Nachfrageanker stützen.

Durch die Verfolgung der Neuwagenverkäufe von Personenkraftwagen auf Länderebene und die jährliche Aktualisierung der Annahmen zu Transaktionspreisen und Wechselkursen hält Mordor Intelligence das Modell ausschließlich an den Einzelhandelswert gebunden, während einige Schätzungen breitere Automobilkategorien einbeziehen oder ein einheitliches Preiswachstum anwenden, das nicht den lokalen Inflations- und Abwertungsmustern entspricht.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 77,95 Milliarden USD (2025) | |

| Branchenforschungsverlag A | 70,00 Milliarden USD (2024) | Verwendet ein früheres Basisjahr und scheint eine einzige regionale Wachstumskurve anzuwenden, was den Wert in Jahren unterschätzen kann, in denen Inflation und Wechselkursweitergabe die Transaktionspreise je nach Land unterschiedlich stark ansteigen lassen. |

| Branchenforschungsverlag B | 120,00 Milliarden USD (2032) | Erweitert den Prognosehorizont und geht möglicherweise von einer aggressiven Marktdurchdringung und Preisexpansion aus, wobei der Anwendungsbereich weiter gefasst sein kann, wenn angrenzende Fahrzeugkategorien oder breitere Automobilumsatzströme einbezogen werden. |

Die Spanne in der Tabelle ergibt sich hauptsächlich aus der Wahl des Jahres, den Abgrenzungsentscheidungen und der Art, wie Preis und Währung in sehr unterschiedlichen nationalen Märkten behandelt werden. Unser Ansatz bleibt nachvollziehbar, da jede Ländersumme aus klaren Volumensignalen aufgebaut und anschließend mit lokalen Preis- und Wechselkursprüfungen in Werte umgerechnet wird, was das Ergebnis leichter reproduzierbar und in einem Kundengespräch besser verteidigbar macht.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Pkw-Markt Lateinamerika bis 2031 erreichen?

Der Markt soll bis 2031 USD 102,51 Milliarden erreichen.

Welche Karosserieform führt die Fahrzeugnachfrage in Lateinamerika an?

SUVs/Crossover liegen mit einem Anteil von 40,85 % im Jahr 2025 vorne und verzeichnen bis 2031 das stärkste Wachstum.

Wie schnell wachsen batterieelektrische Pkw in Lateinamerika?

Batterieelektrische Modelle verzeichnen von 2026 bis 2031 eine CAGR von 6,78 % – den höchsten Wert unter allen Antriebsarten.

Welches Land ist der größte Beitragszahler zu den regionalen Pkw-Einnahmen?

Brasilien dominiert mit 47,79 % des Umsatzes dank umfangreicher Fertigung und einer starken Flex-Fuel-Infrastruktur.

Seite zuletzt aktualisiert am: