Marktgröße und Marktanteil für Bauchemikalien in Lateinamerika

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

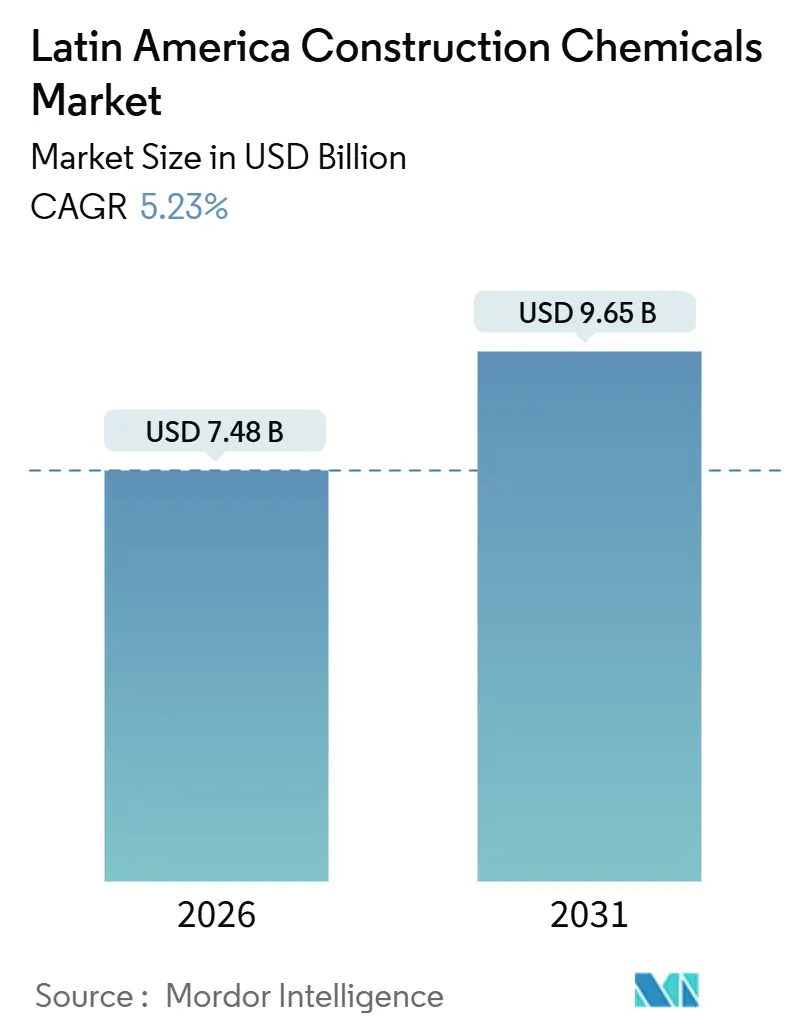

| Marktgröße (2026) | 7.48 Milliarden US-Dollar |

| Marktgröße (2031) | 9.65 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.23% CAGR |

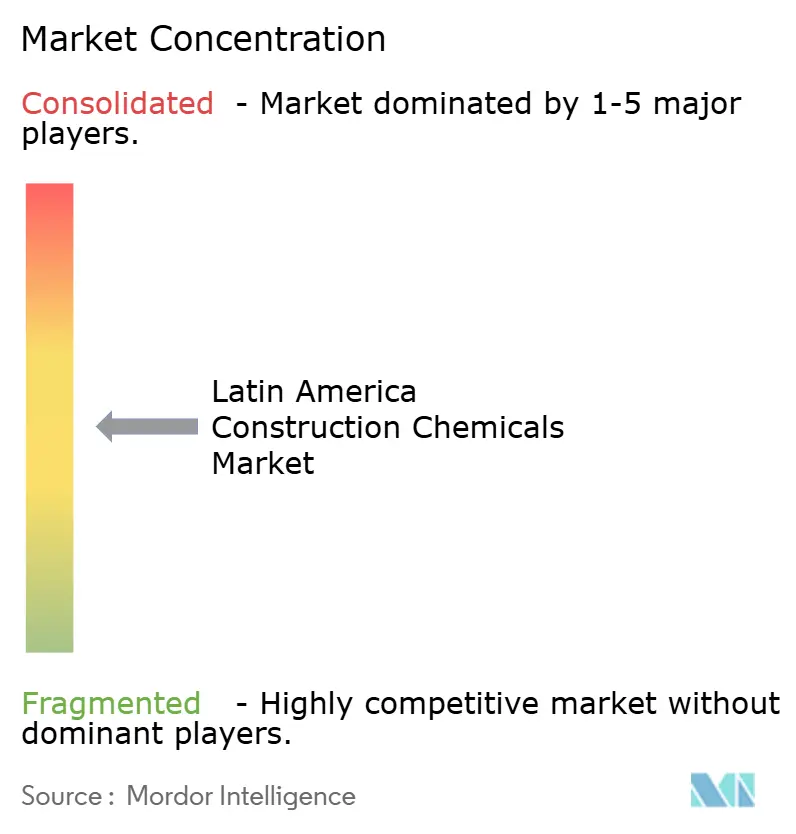

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Bauchemikalien in Lateinamerika von Mordor Intelligence

Die Marktgröße für Bauchemikalien in Lateinamerika wird im Jahr 2026 auf 7,48 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 5,23 % im Prognosezeitraum (2026–2031) 9,65 Milliarden USD erreichen. Das Wachstum resultiert weniger aus dem schieren Volumen an Neubauten als vielmehr aus einem regionalen Wandel hin zu langlebigen, kohlenstoffarmen und schnell zu installierenden Lösungen, die die Lebenszykluskosten senken. Regierungsprogramme wie Brasiliens Grünes Siegel, Chiles Expansion des Kupfersektors im Wert von 83 Milliarden USD und Kolumbiens Starkregen-Abdichtungsvorschrift gestalten die Produktspezifikationen in Richtung Hochleistungszusatzmittel, elastomere Membranen und schnell aushärtende Bodenbelagsmassen um. Entwickler, die mit dem Nearshoring verbunden sind, treiben einen starken Anstieg der Nachfrage nach Industrieböden an, die 50.000 Gabelstaplerdurchfahrten pro Jahr standhalten, während öffentliche Baubehörden leistungsbasierte Ausschreibungen verfassen, die Massengutlieferanten herausfiltern, die keine Dokumentation zur Reduzierung des eingebetteten Kohlenstoffgehalts vorlegen können. Diese Trends in Verbindung mit der wachsenden Finanzierung für grüne Gebäude in Brasilien und Kolumbien dürften den Markt für Bauchemikalien in Lateinamerika bis 2031 auf einem stabilen mittleren einstelligen Wachstumskurs halten.

Wesentliche Erkenntnisse des Berichts

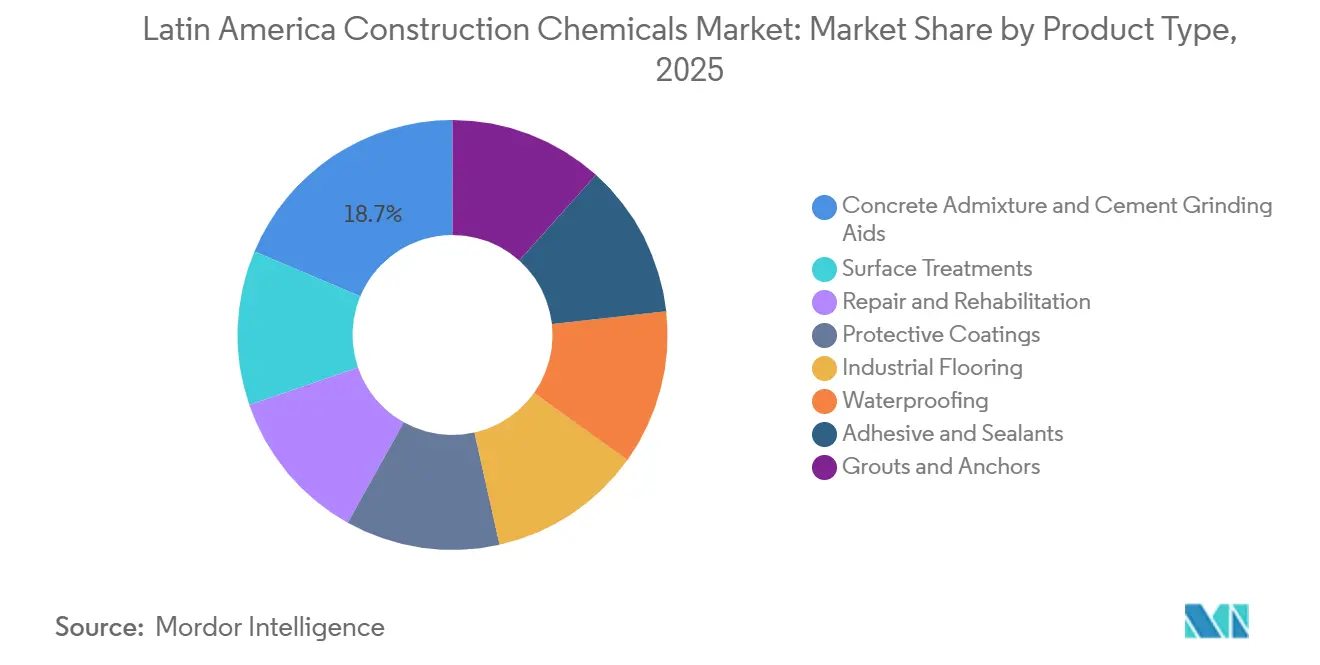

- Nach Produkttyp hielten Betonzusatzmittel und Zementmahlhilfen im Jahr 2025 einen Marktanteil von 18,65 % am Markt für Bauchemikalien in Lateinamerika, während für Abdichtungen bis 2031 eine CAGR von 5,82 % prognostiziert wird.

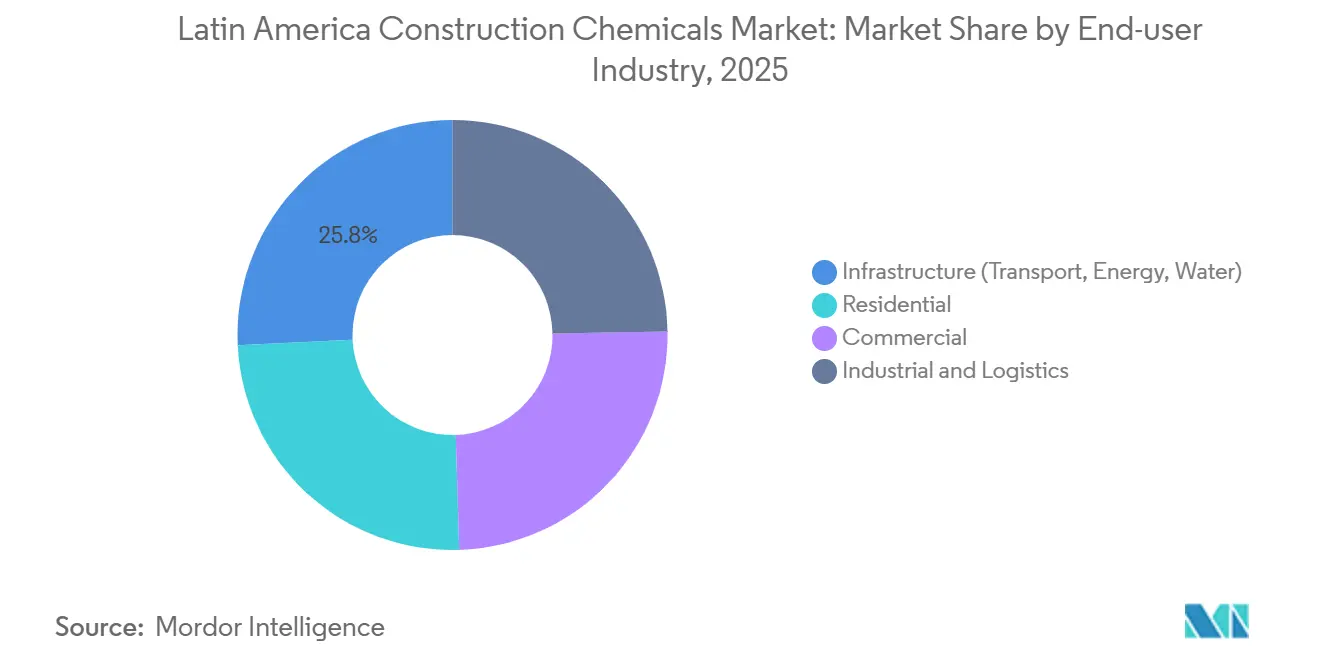

- Nach Endverbraucherbranche entfielen im Jahr 2025 25,76 % der Marktgröße für Bauchemikalien in Lateinamerika auf die Infrastruktur; der Wohnungsbau verzeichnet bis 2031 eine CAGR von 5,47 %.

- Nach Geografie dominierte Brasilien im Jahr 2025 mit einem Umsatzanteil von 51,08 % den Markt für Bauchemikalien in Lateinamerika und verzeichnet bis 2031 eine CAGR von 6,04 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse für Bauchemikalien in Lateinamerika

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Stabiles öffentliches Baupipeline in Lateinamerika | +1.2% | Brasilien, Kolumbien, Chile, Argentinien | Mittelfristig (2–4 Jahre) |

| Rasantes Wachstum grün zertifizierter Gewerbegebäude | +1.0% | Brasilien, Kolumbien, mit frühen Gewinnen in São Paulo, Bogotá, Santiago | Mittelfristig (2–4 Jahre) |

| Durch Nearshoring getriebener Boom bei Industrieimmobilien | +1.4% | Kolumbien, Brasilien | Kurzfristig (≤ 2 Jahre) |

| Bergbau- Megaprojekte im andinen Korridor | +0.8% | Chile, Peru, Argentinien (Andenprovinzen) | Langfristig (≥ 4 Jahre) |

| „Starkregen”- Abdichtungsvorschriften in Brasilien und Kolumbien | +0.9% | Brasilien (Küsten- und Südostregion), Kolumbien (Andenkommunen) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Stabiles öffentliches Baupipeline in Lateinamerika

Öffentliche Behörden in der gesamten Region haben Infrastrukturbudgets in Höhe von 766 Milliarden USD für die Stromerzeugung sowie 67 Milliarden USD für Straßen, Häfen und Wasserprojekte für den Zeitraum 2024–2028 reserviert. Der Wandel hin zu klimaresilienten Anlagen veranlasst Auftragnehmer, Zusatzmittel zu spezifizieren, die den Chlorideintrag verlangsamen, sowie Reparaturmörtel, die an jahrzehntealten Brücken haften können. Kolumbiens 4G- und 5G-Straßenkonzessionen erfordern polymermodifizierte Deckschichten, die den INVIAS-Langlebigkeitsschwellenwerten entsprechen. Brasiliens BRL 1,7 Billionen umfassendes PAC-Programm vergibt nun zusätzliche Bieterpunkte für Recyclingzuschlagstoffe und kohlenstoffarme Bindemittel, wodurch Fließmittel, die die Verarbeitbarkeit in klinkerarmen Mischungen erhalten, zu einem Beschaffungsstandard werden[1]Ministerium für Planung Brasilien, „PAC 2026 Portfolio”, gov.br . Multilaterale Kreditgeber fügen auch Obergrenzen für den eingebetteten Kohlenstoffgehalt in Darlehensbedingungen ein, wodurch die Nachfrage auf Lieferanten mit regionalen F&E-Labors und ISO-akkreditierten Testdaten konsolidiert wird.

Rasantes Wachstum grün zertifizierter Gewerbegebäude

Brasilien belegte im Jahr 2022 weltweit den vierten Platz bei neuen LEED-Zertifizierungen. Die Zertifizierung ist kein reines Marketinginstrument mehr; Banken senken die Darlehenszinsen nun um bis zu 100 Basispunkte für Projekte, die die Schwellenwerte für grüne Gebäude erfüllen, was den Bedarf an VOC-armen Dichtstoffen und wasserbasierenden Beschichtungen beschleunigt. Die 2024 eingeführte grüne Hypothekenlinie von Kolumbiens Bancolombia-Findeter weitete die Förderfähigkeit auf Mehrfamilienprojekte aus und steigerte die Aufträge für Abdichtungsmembranen, die durch Umweltproduktdeklarationen abgesichert sind. Das Ergebnis ist ein zweigleisiger Markt: Premiumentwickler zahlen 10–15 % mehr für zertifizierte Formulierungen, während budgetorientierte Bauunternehmer bei Standardmischungen bleiben, was Lieferanten zur Aufrechterhaltung dualer Lieferketten zwingt.

Durch Nearshoring getriebener Boom bei Industrieimmobilien

Fabrikverlagerungen aus Asien haben den Bau von Klasse-A-Lagerhallen in Kolumbien und Brasilien seit 2024 vervierfacht und die Nachfrage nach Epoxidböden antgetrieben, die für einen 24-Stunden-Turnaround und eine 20-jährige Nutzungsdauer ausgelegt sind.

Bergbau-Megaprojekte im andinen Korridor

Chile, Peru und Argentinien haben bis 2033 83 Milliarden USD in Kupfer-, Lithium- und Goldexpansionen investiert. Spritzbeton-Beschleuniger, korrosionshemmende Zusatzmittel und hochfeste Vergussmörtel werden spezifiziert, um seismischen und sulfatreichen Grundwasserbelastungen standzuhalten. Perus Tía-María-Bau im Wert von 1,4 Milliarden USD erfordert Beschichtungen, die pH-Schwankungen von 2–12 überstehen, was Lieferanten zu separaten Korrosionslaborvalidierungen zwingt. Lange Vorlaufzeiten – oft 5–10 Jahre – bedeuten, dass frühe Design-Ins Umsätze für ein Jahrzehnt sichern können; jedoch erfordert die Zyklizität der Rohstoffpreise eine Bilanzkraft, die vielen regionalen Unabhängigen fehlt.

Analyse der Hemmfaktorauswirkungen*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Volatile Zementpreise, die die Auftragnehmermargen belasten | -0.8% | Brasilien, Argentinien, Kolumbien | Kurzfristig (≤ 2 Jahre) |

| Durch Arbeitskräftemangel bedingte Projektverzögerungen | -0.6% | Brasilien, Chile, Argentinien, mit akutem Mangel in São Paulo, Santiago, Buenos Aires | Mittelfristig (2–4 Jahre) |

| Verzögerte VOC-Konformitätstestinfrastruktur | -0.5% | Brasilien, Kolumbien, Argentinien, Peru | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Zementpreise, die die Auftragnehmermargen belasten

Zementnotierungen haben seit 2024 innerhalb von 12 Monaten um 15–25 % geschwankt, angetrieben durch Energiepreissprünge und Währungsabwertungen. Auftragnehmer mit Festpreisverträgen absorbieren die Differenz und kürzen Budgets für Premiumzusatzmittel, die 5–10 % Mehrkosten verursachen, aber die Nutzungsdauer von Fahrbahnen um ein Jahrzehnt verlängern. Argentiniens Hyperinflation zwang mehrere Unternehmen, Abdichtungsaufrüstungen zu verschieben, während Brasiliens Genehmigungsengpässe für Brennöfen im Jahr 2025 die Hersteller in Richtung hochflugaschereicher Mischungen drängten, die Spezialfließmittel benötigen. Für Lieferanten können die Absatzmengen stabil bleiben, aber die Produktmix-Verschiebung hin zu margenschwächeren Artikeln schmälert das Umsatzwachstum im gesamten Markt für Bauchemikalien in Lateinamerika.

Verzögerte VOC-Konformitätstestinfrastruktur

Brasilien und Kolumbien verlangen, dass importierte Beschichtungen nationale VOC-Tests bestehen, aber die Laborkapazität deckt nur 40 % der Einreichungen im Jahr 2025 ab[2]Associação Brasileira de Normas Técnicas, „VOC-Testkapazitätsbericht”, abnt.org.br . Importierte Chargen können acht Wochen im Hafen warten, bis die Freigabe erfolgt, was Distributoren davon abhält, hochwertige Produkte auf Lager zu halten. Kleinere Formulierer, die auf schnelle Liquiditätszyklen angewiesen sind, leiden am meisten und schieben F&E auf, wodurch sich der Technologievorsprung gegenüber multinationalen Unternehmen vergrößert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Zusatzmittel sichern Marktanteil, Abdichtungen beschleunigen sich

Betonzusatzmittel und Zementmahlhilfen kontrollierten im Jahr 2025 mit 18,65 % den Marktanteil für Bauchemikalien in Lateinamerika, gestützt auf Infrastruktur- und Bergbauaufträge. Ihre Verwendung in nahezu jedem Kubikmeter Projektbeton garantiert eine Basalnachfrage, selbst wenn sich die Makrobedingungen abschwächen. Für Abdichtungen, obwohl ein kleinerer Anteil der Marktgröße für Bauchemikalien in Lateinamerika, wird bis 2031 eine CAGR von 5,82 % prognostiziert, da hochwassergefährdete Städte ihre Baunormen überarbeiten. Oberflächenbehandlungen verzeichnen eine konstante Nachfrage aus Straßen- und Industrieböden-Sanierungsplänen, während Reparaturmörtel an Bedeutung gewinnen, da Brücken aus den 1990er Jahren das Ende ihrer Nutzungsdauer nähern.

Die Wachstumsdynamik unterscheidet sich innerhalb der Produktfamilien. Schutzbeschichtungen für Raffinerien erfordern jetzt Bewertungen nach ISO 12944 für die Korrosivitätskategorie C4-hoch, was Formulierer veranlasst, auf Polysiloxan-Hybride umzusteigen. Industrieböden erfassen Ausgaben aus Nearshoring-Lagerhäusern, die einen 24-Stunden-Rückkehrzur-Nutzung priorisieren. Klebstoffe und Dichtstoffe spalten sich in Mikronischen auf, wie zum Beispiel strukturelle Silikone für Vorhangfassaden und Acryl-Fliesenmastix für Subventionswohnungen. Vergussmörtel und Anker bleiben klein, sind aber bei Tunnelbau und Mineralaufbereitungsanlagen unverzichtbar. Insgesamt wird das Bündeln verschiedener Artikel – Zusatzmittel, Membranen und Epoxide – in einer einzigen Bestellung zu einem entscheidenden Vorteil für Lieferanten, die um Multi-Hub-Entwickler im Markt für Bauchemikalien in Lateinamerika konkurrieren.

Nach Endverbraucherbranche: Infrastruktur führt, Wohnungsbau gewinnt an Dynamik

Die Infrastruktur absorbierte im Jahr 2025 25,76 % der Marktgröße für Bauchemikalien in Lateinamerika, unterstützt durch multilateral finanzierte Stromleitungen, Häfen und Nahverkehrskorridore. Öffentliche Ausschreibungen sichern typischerweise mehrjährige Lieferpläne, die Lieferanten vor kurzfristiger Volatilität schützen. Der Wohnungsbau verzeichnet bis 2031 eine CAGR von 5,47 %, da Brasiliens Programm Minha Casa, Minha Vida 2 Millionen neue Einheiten anstrebt und Kolumbien Hypothekensubventionen an grüne Leistungskennzahlen koppelt. Gewerbliche Baubeginne erholen sich, aber die Zinsfriktion bleibt hoch, was spekulative Hochhauspipelines dämpft. Industrie- und Logistikgebäude präsentieren die schnelllebigsten Aufträge: Entwickler zahlen für schnell aushärtende Böden und korrosionsbeständige Beschichtungen, um Bau-bis-Bezug-Zyklen unter 24 Monate zu komprimieren.

Die Vielfalt der Endverbraucher zwingt Lieferanten dazu, ihre Vertriebsstrategien anzupassen. Infrastrukturkunden schätzen Erfolgsbilanz und logistische Stärke, Wohnungskäufer fordern VOC-arme und geruchsarme Formulierungen, und Industrieinvestoren bestehen auf der ISO-9001-Chargenrückverfolgbarkeit. Eine Einheitsgröße für alle Artikel reicht nicht mehr aus, was die Branche für Bauchemikalien in Lateinamerika zu segmentierten Produktmanagementteams drängt.

Geografische Analyse

Brasilien erzielte im Jahr 2025 51,08 % der regionalen Einnahmen und bewegt sich mit einer CAGR von 6,04 % in Richtung 2031, angetrieben durch PAC-Infrastrukturausgaben und 2 Millionen Subventionswohnungen im Rahmen von Minha Casa, Minha Vida. Allein São Paulo und Rio de Janeiro treiben eine erhebliche nationale Nachfrage durch U-Bahn-Erweiterungen und Hafenbaggerungen, die sulfatbeständige Zusatzmittel erfordern. Das Grüne Siegel-Programm, das im Juni 2024 in Kraft getreten ist, hat bereits mehrere veraltete Mischungen disqualifiziert, denen zertifizierte Daten zum eingebetteten Kohlenstoffgehalt fehlen, und beschleunigt die Neuformulierungen im gesamten Markt für Bauchemikalien in Lateinamerika. Einzelhandelsketten wie Leroy Merlin führen nun Eigenmarkenmembranen und drängen so mittelständische Marken heraus, während sie gleichzeitig die Kategorietiefe erweitern.

Argentiniens makroökonomische Instabilität verdeckt starke Mikrocluster in San Juan und Catamarca, wo Lithium- und Kupferexpansionen Vergussmörtel erfordern, die für hochsalines Grundwasser formuliert sind. Gespräche über Preiskontrollen dämpfen den Großhandel, aber bergbaugebundene Cashflows halten Spezialaufträge am Leben. Kolumbien verbindet Nearshoring-Lagerhäuser an der Karibikküste mit Starkregen-mandatierten Membranen in Andenorten, wodurch ICONTEC-Zertifikate zu De-facto-Eintrittsvisa für Dichtstofflieferanten werden. Bogotás grüne Finanzierung senkt die Hypothekenspreads und drängt Entwickler zu VOC-armen Klebstoffen, ein Übertragungseffekt, der voraussichtlich im gesamten Markt für Bauchemikalien in Lateinamerika widerhallen wird.

Chiles Kupfer-Fahrplan im Wert von 83 Milliarden USD unterstützt die Nachfrage nach Spritzbeton-Beschleunigern und Korrosionsinhibitoren, die seismischen Erschütterungen standhalten. Peru ist kleiner, aber auf dem Vormarsch dank des Tía-María-Kupferkomplexes, der pH-stabile Abdichtungsmittel spezifiziert. Uruguay, Paraguay und Ecuador runden das „übrige Lateinamerika” ab, sind kollektiv klein, gewinnen aber in Projekten für erneuerbare Energien an Bedeutung, bei denen Zusatzmittel für aggressivere Böden bevorzugt werden. Die regulatorische Divergenz – Brasiliens Grünes Siegel, Kolumbiens ICONTEC, Chiles seismische Normen – zersplittert die Compliance-Kosten und stärkt den Wert von Vor-Ort-Labors für Unternehmen, die die gesamte Breite des Marktes für Bauchemikalien in Lateinamerika erschließen wollen.

Wettbewerbslandschaft

Die fünf führenden Lieferanten – Sika, Holcim, Carlisle Construction Materials, MAPEI und Saint-Gobain – hielten im Jahr 2025 zusammen weniger als 50 % des Gesamtumsatzes, was ein mäßig konzentriertes Wettbewerbsfeld bestätigt. Sikas MBCC-Integration verschaffte dem Unternehmen die umfangreichste Artikelpalette und ermöglicht es Auftragnehmern, Zusatzmittel, Böden und Membranen auf einer einzigen Rechnung zu bündeln. Holcim nutzt sein Zementtransportnetz, um Just-in-Time-Lieferrabatte anzubieten, während CEMEX sich auf Transportbeton konzentriert, dem proprietäre Zusatzmittel beigemischt sind, die Kunden an sein Ökosystem binden. MAPEI eröffnete im Jahr 2024 in Santiago ein seismisches Prüfzentrum im Wert von 30 Millionen USD, um Vergussmörtel für Bergbautunnel maßzuschneidern. Saint-Gobain skaliert Weber-Fassadenlösungen für alternde Autobahnbrücken, die polymermodifizierte Reparaturmörtel benötigen.

Nischenöffnungen bleiben reichlich vorhanden. Mittelgroße Städte wie Medellín und Fortaleza verfügen über keine dichte multinationale Abdeckung, was regionalen Unabhängigen ermöglicht, mit 48-Stunden-Lieferzeiten und klimaspezifischen Formulierungen zu punkten. Technologie ist ein aufstrebender Keil: Plattformen, die Dosierungen in Echtzeit optimieren und CO₂-Fußabdrücke verfolgen, gewinnen bei LEED-orientierten Entwicklern. Die Rohstoffvolatilität in Epoxid- und Polyurethanketten belastet jedoch unterkapitalisierte Akteure und fördert die Konsolidierung kleinerer Unternehmen. ISO-9001- und ISO-14001-Zertifizierungen sind nun in Ausschreibungsunterlagen verankert und errichten kostspielige Barrieren, die lokale Formulierer unverhältnismäßig stark treffen. Insgesamt dreht sich der Wettbewerb weniger um den Preis als vielmehr um logistische Agilität, digitale Nachweise und Compliance-Unterstützung – ein Trend, der den Erfolg im Markt für Bauchemikalien in Lateinamerika neu definiert.

Marktführer für Bauchemikalien in Lateinamerika

Saint-Gobain

Sika AG

Holcim

MAPEI S.p.A

Carlisle Construction Materials

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: SMC GLOBAL gründete SMC Argentina, um seine Aktivitäten in Lateinamerika auszubauen. Diese Initiative verbesserte die Effizienz der lokalen Lieferkette, erleichterte Transaktionen in Argentinien, verkürzte Lieferzeiten und verbesserte die Marktzugänglichkeit, wodurch die regionale Nachfrage nach Bauchemikalien in Lateinamerika unterstützt wurde.

- September 2024: CEMEX S.A.B. de C.V. führte Vertua feuchtigkeitsabweisenden Zement ein, einen vielseitigen Zement mit eingebautem Wasserabweisungsvermögen. Er vereinfachte den Feuchtigkeitsschutz, indem er sich wie herkömmlicher Zement verarbeiten lässt und gleichzeitig eine verbesserte strukturelle Langlebigkeit, gleichmäßige Oberflächen und die Bewältigung häufiger Feuchtigkeitsprobleme bei Bauprojekten bietet.

Berichtsumfang des Marktes für Bauchemikalien in Lateinamerika

Bauchemikalien sind Chemikalien, die im Bauprozess eingesetzt werden. Diese Chemikalien verfügen über ein breites Anwendungsspektrum in der Baubranche. Sie können bei laufenden Bauprojekten eingesetzt werden, um den Prozess zu beschleunigen, bei neuen Bauvorhaben, zur Reparatur und Renovierung bestehender Gebäude oder zur Verbesserung der Dauerhaftigkeit und Festigkeit von Bauwerken.

Der lateinamerikanische Markt für Bauchemikalien ist nach Produkttyp, Endverbraucherbranche und Geografie segmentiert. Nach Produkttyp ist der Markt in Betonzusatzmittel und Zementmahlhilfen, Oberflächenbehandlungen, Reparatur und Sanierung, Schutzbeschichtungen, Industrieböden, Abdichtungen, Klebstoffe, Dichtstoffe sowie Vergussmörtel und Anker unterteilt. Nach Endverbraucherbranche ist der Markt in Infrastruktur (Verkehr, Energie, Wasser), Wohnungsbau, Gewerbe sowie Industrie und Logistik segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für Bauchemikalien in 5 Ländern der Region. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis des Wertes (USD) erstellt.

| Betonzusatzmittel und Zementmahlhilfen |

| Oberflächenbehandlungen |

| Reparatur und Sanierung |

| Schutzbeschichtungen |

| Industrieböden |

| Abdichtungen |

| Klebstoffe und Dichtstoffe |

| Vergussmörtel und Anker |

| Infrastruktur (Verkehr, Energie, Wasser) |

| Wohnungsbau |

| Gewerbe |

| Industrie und Logistik |

| Brasilien |

| Argentinien |

| Kolumbien |

| Chile |

| Peru |

| Übriges Lateinamerika |

| Nach Produkttyp | Betonzusatzmittel und Zementmahlhilfen |

| Oberflächenbehandlungen | |

| Reparatur und Sanierung | |

| Schutzbeschichtungen | |

| Industrieböden | |

| Abdichtungen | |

| Klebstoffe und Dichtstoffe | |

| Vergussmörtel und Anker | |

| Nach Endverbraucherbranche | Infrastruktur (Verkehr, Energie, Wasser) |

| Wohnungsbau | |

| Gewerbe | |

| Industrie und Logistik | |

| Nach Land | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Lateinamerika |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Bauchemikalien in Lateinamerika?

Der Markt hat im Jahr 2026 einen Wert von 7,48 Milliarden USD und soll bis 2031 einen Wert von 9,65 Milliarden USD erreichen.

Warum ist Brasilien der größte Markt?

Brasilien vereint die PAC-Infrastrukturausgaben und das Wohnungsbauprogramm Minha Casa, Minha Vida, die zusammen mehr als die Hälfte der regionalen Nachfrage antreiben.

Wie beeinflussen Nearshoring-Trends die Nachfrage?

Fabrikverlagerungen steigern die Nachfrage nach hochbeständigen Industrieböden und schnell aushärtenden Beschichtungen, die die Lagerhaus-Ausbauzeiten verkürzen.

Was hemmt die schnellere Einführung von Premiumformulierungen?

Volatile Zementpreise, Fachkräftemangel und begrenzte VOC-Testkapazitäten dämpfen die Bereitschaft der Auftragnehmer, für hochwertige Produkte zu zahlen.

Seite zuletzt aktualisiert am: