Größe und Marktanteil des indischen Marktes für Edelstahl-Sanitärrohre und -Formstücke

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

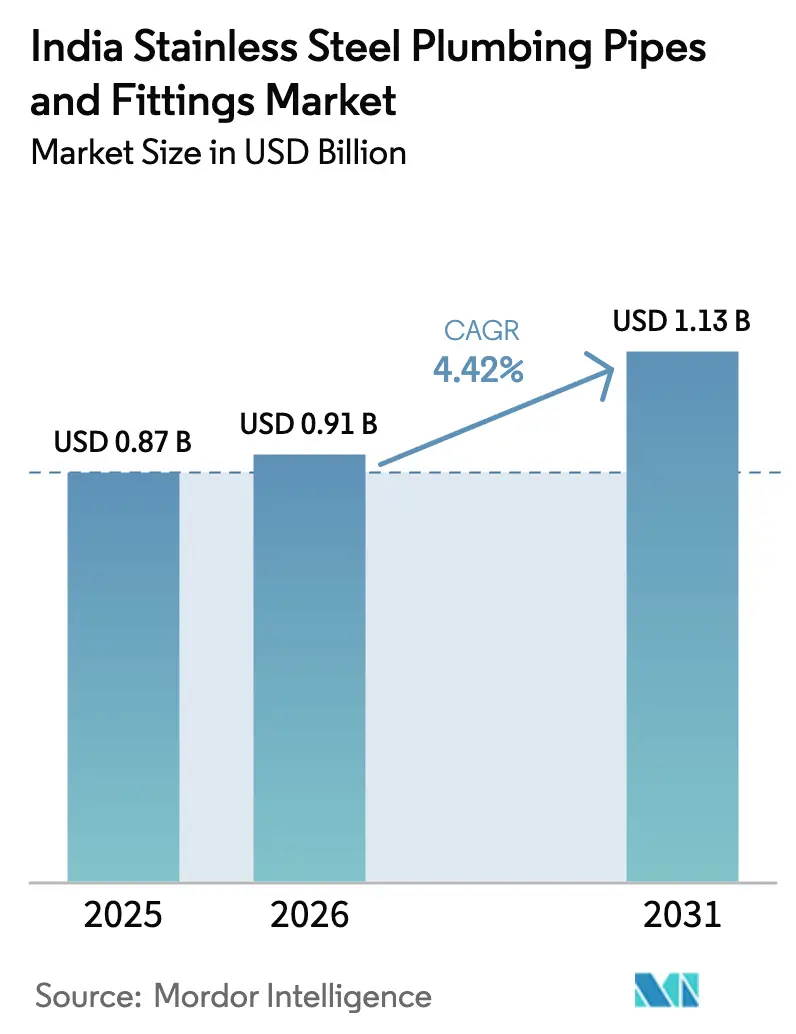

| Marktgröße im Basisjahr (2025) | 0.87 Milliarden US-Dollar |

| Marktgröße (2026) | 0.91 Milliarden US-Dollar |

| Marktgröße (2031) | 1.13 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.42% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Marktes für Edelstahl-Sanitärrohre und -Formstücke von Mordor Intelligence

Die Größe des indischen Marktes für Edelstahl-Sanitärrohre und -Formstücke wird im Jahr 2026 auf USD 0,91 Milliarden geschätzt, ausgehend vom Wert 2025 von USD 0,87 Milliarden, mit Prognosen für 2031, die USD 1,13 Milliarden zeigen, und wächst mit einer CAGR von 4,42 % über den Zeitraum 2026–2031. Qualitätsorientierte öffentliche Programme wie die Jal Jeevan Mission und große private Wohnbauprojekte verlagern die Nachfrage weg von reinen Preisüberlegungen hin zu Gesamtbetriebskostenbetrachtungen und steigern die Durchdringung von Premiummaterialien. Projektentwickler nennen die Widerstandsfähigkeit von Edelstahl gegen monsunbedingte Korrosion, seine Kompatibilität mit Internet-der-Dinge-Wasserzählern und seine Konformität mit aufkommenden bleifreien Vorschriften als entscheidende Vorteile gegenüber verzinktem Eisen und Kunststoffkonkurrenten. Der indische Markt für Edelstahl-Sanitärrohre und -Formstücke profitiert zudem von einer reichlichen inländischen Schmelzkapazität, die die Lieferketten kurzfristig vor globalen Engpässen schützt, die Hersteller jedoch weiterhin Nickelspreisschwankungen aussetzt. Die Wettbewerbsintensität bleibt moderat, da BIS-Zertifizierungen und die Rückverfolgbarkeit von Legierungsgüten opportunistische Marktteilnehmer abschrecken, während etablierte Akteure ihren Vertrieb in Städte der Klasse 2 und Klasse 3 ausweiten.

Wesentliche Erkenntnisse des Berichts

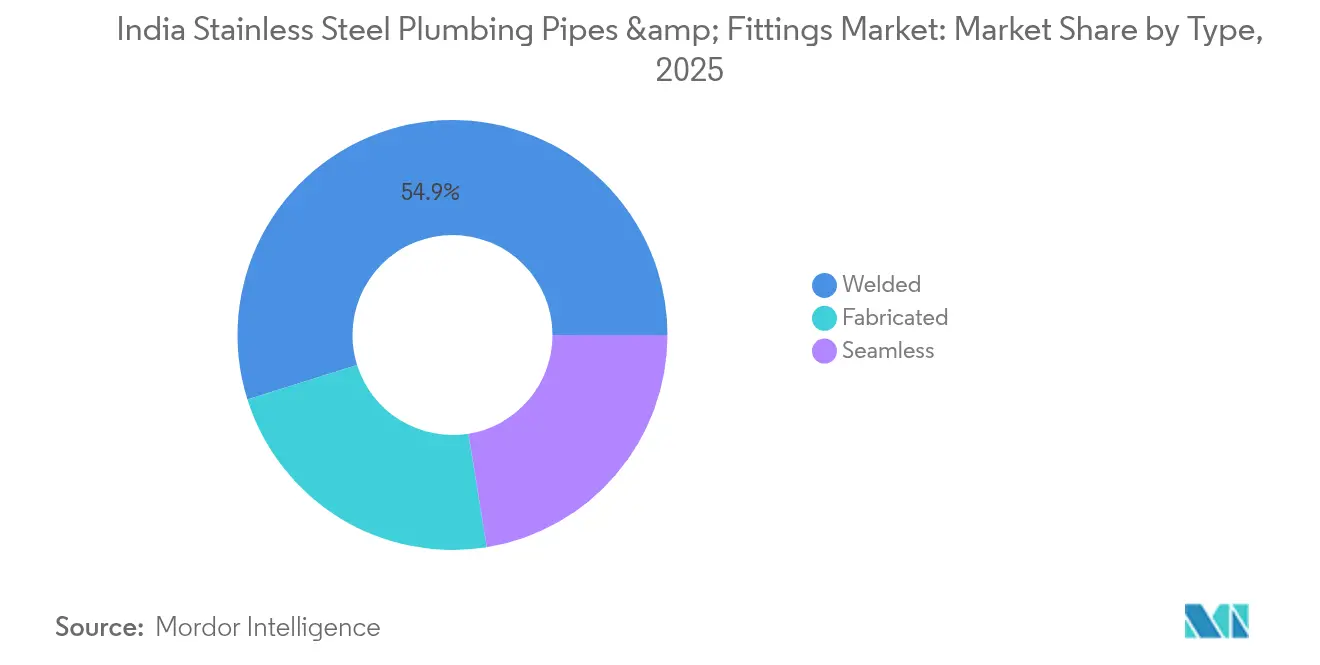

- Nach Typ hielten geschweißte Rohre 2025 einen Marktanteil von 54,85 % am indischen Markt für Edelstahl-Sanitärrohre und -Formstücke, während gefertigte Produkte bis 2031 mit einer CAGR von 4,93 % wachsen sollen.

- Nach Marktstruktur hielten organisierte Hersteller 2025 einen Wertanteil von 59,65 %, und dieselbe Gruppe soll bis 2031 mit einer CAGR von 4,55 % wachsen.

- Nach Durchmesser machten Rohre mit kleinem Durchmesser (kleiner oder gleich 50 mm) 2025 44,85 % der Lieferungen aus, während Rohre mit mittlerem Durchmesser (50–100 mm) bis 2031 mit einer CAGR von 4,71 % steigen sollen.

- Nach Vertriebskanal sicherten sich Einzelhandelsgeschäfte 2025 55,10 % des Umsatzes und sind auf dem Weg zu einer CAGR von 5,02 % bis 2031, da organisierte Ketten in unterversorgte Städte vordringen.

- Nach Anwendung führten Trinkwassersysteme 2025 mit 40,10 % des Umsatzes; Brandsprinkler- und Hydrantinstallationen sollen bis 2031 die schnellste CAGR von 4,88 % erzielen.

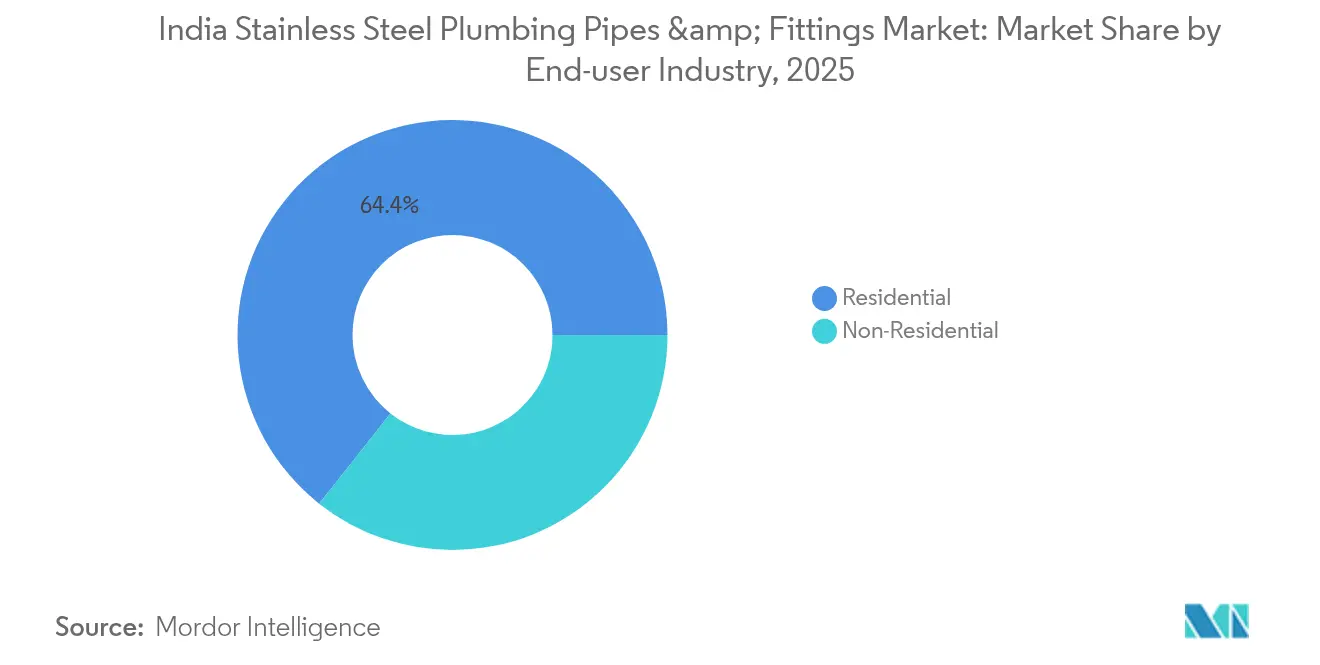

- Nach Endverbraucherbranche entfiel auf die Wohnnachfrage 2025 64,35 % des Umsatzes, während nicht-wohnbauliche Anwendungen mit einer CAGR von 4,63 % bis 2031 wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des indischen Marktes für Edelstahl-Sanitärrohre und -Formstücke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Schnelle Urbanisierung und Rollout von Smart-Cities | +1.2% | Mumbai, Delhi, Bangalore und aufstrebende Satellitenstädte | Mittelfristig (2–4 Jahre) |

| Anstieg großer Immobilien- und Infrastrukturprojekte | +0.8% | Maharashtra, Gujarat, Tamil Nadu, Karnataka | Kurzfristig (≤ 2 Jahre) |

| Überlegene Korrosions- und Temperaturbeständigkeit | +0.9% | Küsten- und hochfeuchte Bundesstaaten | Langfristig (≥ 4 Jahre) |

| Obligatorische bleifreie Sanitärinstallationen (Jal Jeevan) | +1.1% | Ländliche Cluster und stadtrandnahe Bezirke | Mittelfristig (2–4 Jahre) |

| Hochhausbrandsicherheits-Konformität | +0.7% | Metropolstädte und Städte der Klasse 1 | Kurzfristig (≤ 2 Jahre) |

| Hygienische Solarwassersysteme im Gastgewerbe | +0.6% | Tourismuszentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Urbanisierung und Rollout von Smart-Cities

Smart-City-Konzepte, die im Rahmen der nationalen Mission mit USD 15 Milliarden gefördert werden, widmen nahezu ein Viertel der Budgets Wasserversorgungsaufrüstungen. Planer schreiben nun Edelstahlrohre für kommunale Leitungsnetze mit einer Nutzungsdauer von mehr als 10 Jahren vor und verweisen auf die niedrige elektromagnetische Interferenz der Legierung, die die Genauigkeit von Internet-der-Dinge-Wasserzählern schützt. Pune und Surat haben bereits Edelstahlhauptrohre mit einem Durchmesser über 150 mm vorgeschrieben und damit Beschaffungspräzedenzfälle geschaffen, die private Projektentwickler übernehmen. Da Indiens Stadtbevölkerung jährlich um 2,3 % bis 2030 wächst, ist der indische Markt für Edelstahl-Sanitärrohre und -Formstücke in der Lage, wiederkehrende Nachfrage sowohl aus neuen Stadtbezirken als auch aus Brownfield-Sanierungen in Satellitenstädten zu generieren. Auftragnehmer betonen zudem die Brandschutzeigenschaften der Legierung und verknüpfen diese mit besseren Versicherungseinstufungen, die die Projektrealisierung verbessern.

Anstieg großer Immobilien- und Infrastrukturprojekte

Gewerbeimmobilieninvestitionen erreichten 2024 USD 5,7 Milliarden, ergänzt durch eine nationale Infrastrukturpipeline im Wert von USD 1,4 Billionen, die 16 % für Wasser und Sanitärversorgung vorsieht. Projektentwickler legen nun für Projekte mit mehr als 500 Einheiten Edelstahl fest, da dies die Lebenszykluswartungskosten gegenüber verzinktem Eisen halbiert. LEED- und GRIHA-Zertifizierungsmatrizen, die die Materialbeständigkeit bewerten, verstärken diese Präferenz zusätzlich. Der indische Markt für Edelstahl-Sanitärrohre und -Formstücke gewinnt daher planbare Mengen aus Hochhausanlagen und Industrieparks, die bis 2028 geplant sind.

Überlegene Korrosions- und Temperaturbeständigkeit

Der durchschnittliche Jahresniederschlag überschreitet 1.000 mm in 70 % Indiens, und chloridreiches Grundwasser ist in den Westküstenstaaten verbreitet. Chromreiche Legierungen neutralisieren diese Belastungen, während PVC und verzinktes Eisen unter ähnlichen Bedingungen innerhalb von 15 Jahren versagen. Edelstahl behält zudem seine Duktilität bei Temperaturschwankungen von 5 °C bis 45 °C, wie sie in Nordindien üblich sind, und vermeidet die bei starren Kunststoffen beobachtete Mikrorissbildung. Die reduzierte Biofilmbildung senkt den Pumpenenergieverbrauch über einen 25-Jahres-Zeitraum um weitere 15–20 %.

Obligatorische bleifreie Sanitärinstallationen (Jal Jeevan Mission)

Die Jal Jeevan Mission der Regierung im Wert von USD 50 Milliarden verbietet bleihaltige Rohre für 192 Millionen ländliche Haushaltswasserhähne[1]Ministerium für Jal Shakti, "Fortschrittsbericht der Jal Jeevan Mission 2024," jaljeevanmission.gov.in. BIS-Norm IS 4985:2019 nennt Edelstahlgüten 304 und 316L als konforme Materialien und platziert die Legierung an der Spitze der Beschaffungslisten. Da Serviceeinsätze im ländlichen Raum logistisch kostspielig sind, bevorzugen lokale Behörden einmalige Edelstahlinstallationen, die länger halten als UV-anfällige Kunststoffalternativen.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Bedrohung durch kostengünstige PVC/PEX-Substitution | -0.9% | Preissensible Märkte und ländliche Gebiete | Kurzfristig (≤ 2 Jahre) |

| Nickelpreisvolatilität erhöht Edelstahlkosten | -0.7% | National, alle Hersteller betreffend | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Installateuren in Städten der Klasse 2/3 | -0.5% | Städte der Klasse 2/3 und ländliche Märkte | Mittelfristig (2–4 Jahre) |

| Molybdän-Importversorgungsrisiko | -0.4% | National, insbesondere bei Anwendungen der Güte 316L | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bedrohung durch kostengünstige PVC/PEX-Substitution

PVC- und PEX-Systeme unterbieten Edelstahl bei den Vorabkosten um bis zu 50 % und ziehen budgetbewusste Hausbesitzer zu Kunststoff hin. Organisierte PVC-Hersteller steigerten ihren Umsatz 2024 durch verlängerte Garantien und Inzahlungnahmeprogramme um 12 %. Flexible PEX-Leitungen reduzieren zudem die Arbeitszeit um 30 % und verlocken Auftragnehmer mit engen Zeitplänen. Marketingkampagnen betonen die Korrosionsimmunität, erwähnen aber selten die Diensttemperaturobergrenze von PEX bei 65 °C oder seine UV-Anfälligkeit.

Nickelpreisvolatilität erhöht Edelstahlkosten

Nickel lag 2024 durchschnittlich bei USD 16.000–28.000 pro Tonne, was indonesische Exportbeschränkungen und die Nachfrage aus der Elektrofahrzeugbatteriefertigung widerspiegelt. Güte 304 enthält 8–10 % Nickel, sodass Legierungszuschläge monatliche Angebote um 12–15 % schwanken lassen können. Kleinere Walzwerke ohne Absicherung geben Preisanstiege an die nachgelagerten Stufen weiter und verlieren gelegentlich Marktanteile an Kunststoffe, wenn Angebote Budgetschwellen überschreiten. Das für Güte 316L benötigte Molybdän ist ebenfalls volatil und verstärkt das Beschaffungsrisiko.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dominanz geschweißter Rohre trifft auf gefertigte Innovation

Geschweißte Rohre hielten 2025 54,85 % des Werts dank standardisierter Abmessungen, die bei Massenwohnungsbauten bevorzugt werden. Gefertigte Leitungen sind bis 2031 für eine CAGR von 4,93 % positioniert, da Architekten maßgeschneiderte Steigleitungen in komplexen HLK- und Brandschutzgittern fordern. Die Marktgröße für nahtlose Rohre im indischen Markt für Edelstahl-Sanitärrohre und -Formstücke bleibt kleiner, erzielt jedoch Premiumpreise in Gas- und Hochdruckleitungen, wo fehlerfreie Qualität unabdingbar ist.

Skaleneffekte begünstigen die Schweißrohrproduktion: Jindal Stainless erhöhte 2024 die Schweißkapazität um 40 %, um Sozialen-Wohnungsbau-Auftragnehmer zu bedienen, die auf Durchmesser von 15–50 mm abzielen. Fertigungshäuser kompensieren dies durch standortspezifische Spulen, die Einpassfehler bei Sanierungen minimieren. Während BIS-Zertifikate für alle gelten, erfordern gefertigte Baugruppen bauteilweise Prüfungen, was Genehmigungszyklen verlängert, aber eine nachvollziehbare Qualität gewährleistet, die Auftragnehmer begrüßen.

Nach Marktstruktur: Organisierte Akteure konsolidieren Marktanteile

Organisierte Hersteller halten 2025 59,65 % des Umsatzes, und ihr Anteil wächst mit einer CAGR von 4,55 % bis 2031, da die GST-Konformität Preisvorteile des informellen Sektors abbaut. Ihre langfristigen Nickellieferverträge puffern Preisschocks ab, ermöglichen stabilere Projektangebote und stärken das Markenvertrauen. Die Marktgröße im nicht-organisierten Bereich des indischen Marktes für Edelstahl-Sanitärrohre und -Formstücke schrumpft, da Käufer Garantieabdeckungen abwägen, die organisierte Hersteller problemlos anbieten.

Quality Stainless ist ein Beispiel für mittleren Erfolg, indem es den Raum zwischen Premiummarken und unerprobten lokalen Fertigern besetzt. Organisierte Unternehmen nutzen zudem digitale Kataloge und Ingenieur-Hotlines, die Auftragnehmern bei der Navigation komplexer Legierungsgraddiagramme helfen. Da BIS-Betriebsprüfungen verschärft werden, steigen die Markteintrittskosten und beschleunigen die Konsolidierung.

Nach Durchmesser: Mittelbohrungs-Wachstum spiegelt Infrastrukturskala wider

Kleinbohrungsrohre (kleiner oder gleich 50 mm) halten noch immer einen Anteil von 44,85 % für alltägliche Haushaltswasserhähne, doch Mittelbohrungs-Rohrleitungen (50–100 mm) steigen bis 2031 mit einer CAGR von 4,71 %. Mehrturmkomplexe leiten höhere Durchflussraten über weniger vertikale Schächte, was die Nachfrage nach 65–90-mm-Durchmessern steigert, die Druckverlust und Materialkosten ausgleichen.

Der Rohrbereich von Tata Steel überschritt 2024 die Marke von 1 Million Tonnen, angetrieben durch Mittelbohrungs-Lieferungen, die 35 % seines Mengenzuwachses ausmachten. Installationsmannschaften bevorzugen diese Größen, da größere Rohrleitungen die Anzahl der Verbindungen reduzieren, Leckstellen minimieren und die Inbetriebnahmezeiten verkürzen.

Nach Vertriebskanal: Einzelhandelsexpansion treibt Marktzugang

Einzelhandelsgeschäfte kontrollierten 2025 55,10 % des Umsatzes und sollten bis 2031 eine CAGR von 5,02 % erreichen, da organisierte Ketten über Metropolen hinausgehen. Sanitärberater im Geschäft erleichtern die Gütenauswahl – ein Vorteil, den reiner E-Commerce nicht bieten kann. Direkte B2B-Verträge bleiben bei Großprojekten fest verankert, bei denen Volumina Werksabholungen rechtfertigen.

Während Online-Portale wie IndiaMART die Preisfindung unterstützen, verlangsamen sperrige Lieferungen und der Bedarf an Vor-Ort-Inspektionen die digitale Adoption bei Durchmessern über 100 mm. Einzelhandelsketten bündeln derweil Kreditfazilitäten und Installationsnetzwerke, was kleine Auftragnehmer anzieht, die Indiens Bausektor dominieren. Der indische Markt für Edelstahl-Sanitärrohre und -Formstücke nutzt daher Omnichannel-Reichweite zur Stabilisierung von Auftragsbüchern.

Nach Anwendung: Brandschutz treibt Premiumwachstum

Trinkwasserleitungen generierten 2025 40,10 % des Umsatzes, doch Brandsprinklerleitungen sind auf dem Weg zu einer CAGR von 4,88 % bis 2031, da sich Metropolsilhouetten verdichten. Die Marktgröße des indischen Marktes für Edelstahl-Sanitärrohre und -Formstücke, die Brandschutzprojekten zugerechnet wird, profitiert von der obligatorischen NBC-2016-Konformität für Gebäude mit mehr als 15 Metern Höhe.

Abwasser-, HLK- und Brenngasleitungen diversifizieren Umsatzströme und dämpfen zyklische Schwankungen bei Baugenehmigungen. ASHRAE-Studien bestätigen, dass Edelstahls glattere Rohrinnenfläche den Pumpenenergieverbrauch um 15–20 % senkt – ein quantifizierbarer Vorteil, der Green-Building-Bewertungssysteme anspricht. Sprinklerdesigner bevorzugen Güte 316L in Küstenhochhäusern, da Chloridangriff die Sprinklerleistungsfähigkeit bei Alternativen beeinträchtigen könnte.

Nach Endverbraucherbranche: Beschleunigung im Nicht-Wohnbereich

Das Wohnbauwesen lieferte 2025 64,35 % der Nachfrage, doch nicht-wohnbauliche Bereiche wachsen bis 2031 mit einer CAGR von 4,63 %, getragen durch Büro-, Hotel- und Rechenzentrumsbauten. Der Marktanteil des indischen Marktes für Edelstahl-Sanitärrohre und -Formstücke im Bürosegment wächst, da Kaltwasserleitungen die niedrige Reibungshöhe der Legierung bevorzugen.

Hotelketten wie Taj und Oberoi schreiben Edelstahlsteigleitungen aus Hygienegründen und zum Markenschutz vor. Industriestandorte setzen auf Güte 316L, um chemisch bedingtes Lochfraßproblem zu verhindern und ungeplante Stillstände zu vermeiden. Renovierungen im Gesundheitswesen verstärken die Nachfrage ebenfalls, unter Berufung auf Infektionskontrollrichtlinien, die mikroverkratzte Kunststoffe entmutigen.

Geografische Analyse

Maharashtra führt den nationalen Absatz an, gestützt durch die Immobilienkorridore Mumbai–Pune und die Nähe zu den Schmelzbetrieben in Jajpur, die eine stetige Bandstahlzuführung garantieren. Gujarats Verbrauch wächst auf dem Rücken petrochemischer Cluster, die korrosionsbeständige Prozesswasserleitungen benötigen. Tamil Nadu und Karnataka stellen die am schnellsten wachsenden Regionen dar, da IT-Parks in Bangalore und der Automobilgürtel in Chennai Premium-Brandsprinkler- und HLK-Rohrleitungen vorschreiben.

Küstenfeuchtigkeit in den westlichen und südlichen Regionen beschleunigt die Korrosion von verzinktem Eisen und macht Edelstahl über 20-Jahres-Bewertungen wirtschaftlich überzeugend. Münchner Gemeindevorschriften empfehlen nun Edelstahl für Trinkwasserhauptleitungen innerhalb von 10 km vom Meeresfront in Chennai, was eine rasche Substitution vorantreibt. Nördliche Bundesstaaten wie Delhi, Haryana und Uttar Pradesh holen dank Smart-City-Pilotprojekten in Lucknow und Kanpur sowie ländlichen Jal-Jeevan-Pipelines, die bleifreie Materialien priorisieren, auf.

Extreme Temperaturschwankungen von 5 °C im Winter bis 45 °C im Sommer im Norden zerbrechen starre PVC-Systeme und erhöhen die Edelstahladoption bei Versorgungsunternehmen. Pharmazeutische und lebensmittelverarbeitende Zonen in Uttar Pradesh setzen zudem auf Edelstahl für Hygienekonformität und erweitern den regionalen Fußabdruck organisierter Lieferanten.

Wettbewerbslandschaft

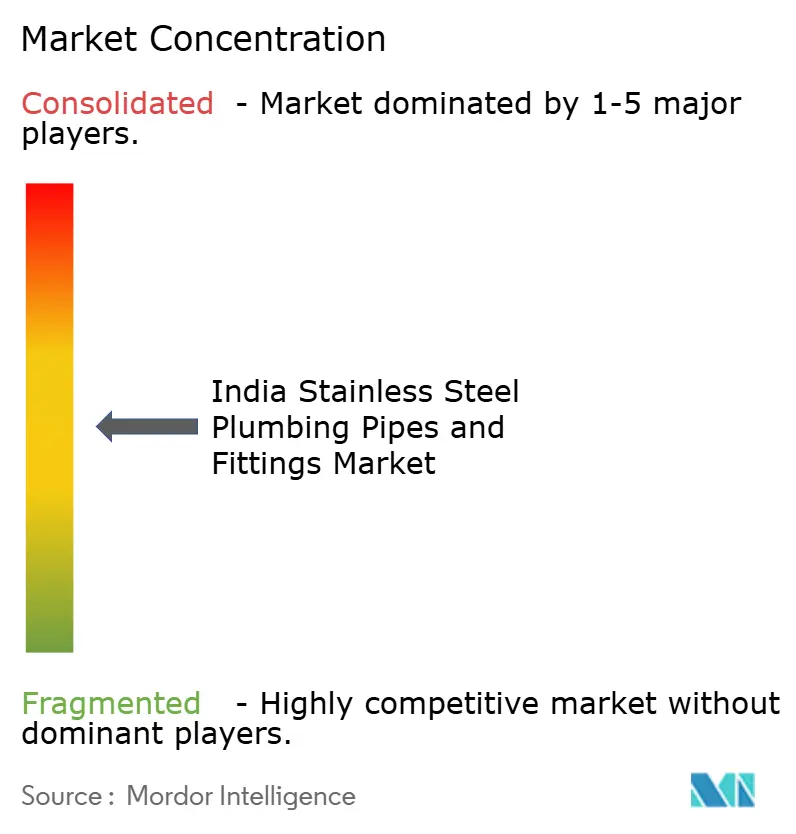

Der indische Markt für Edelstahl-Sanitärrohre und -Formstücke zeigt eine moderate Fragmentierung. Jindal Stainless und Tata Steel dominieren das Feld mit eigenen Nickel- und Chromströmen, die Legierungszuschläge gegenüber nicht-integrierten Konkurrenten um 8–12 % reduzieren. Mittelgroße Herausforderer wie Quality Stainless skalieren durch regionale Depots und maßgefertigte Fertigungszellen. Produktinnovation ist ein weiterer Hebel: Aeroflex sicherte sich Nischenanteile mit flexiblen Edelstahlschläuchen, die Sanierungsarbeiten in beengten Maschinenschächten vereinfachen. BIS-Qualitätskontrollanordnungen, die seit 2022 wirksam sind, machen die ISI-Kennzeichnung nun verpflichtend, erhöhen die Kapitalaufwandsanforderungen für Neueinsteiger und bestätigen die Forschungs- und Entwicklungsausgaben etablierter Akteure.

Marktführer der indischen Branche für Edelstahl-Sanitärrohre und -Formstücke

APL Apollo

Jindal Stainless Ltd

Nippon Steel Corporation

Ratnamani Metals & Tubes Limited

Viega India Private Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2024: Jindal Stainless verpflichtete sich zu Rs 5.400 Crore (USD 648 Millionen), um die Schmelzkapazität bis 2027 auf 4,2 Millionen Tonnen zu erhöhen, mit einem erheblichen Anteil, der für nachgelagerte Sanitärrohrmühlen vorgesehen ist.

- Januar 2022: Das Ministerium für Stahl erließ Qualitätskontrollanordnungen, die eine BIS-Zertifizierung für Edelstahlrohre und -schläuche gemäß IS 17876:2022 vorschreiben und einheitliche Sicherheitsschwellen in der gesamten Lieferkette festlegen.

Berichtsumfang des indischen Marktes für Edelstahl-Sanitärrohre und -Formstücke

Edelstahl-Sanitärrohre werden aus Stahllegierungen hergestellt, die Eisen, Nickel, Chrom und andere Bestandteile enthalten, und werden hauptsächlich in verschiedenen Sanitäranwendungen zum Transport von Flüssigkeiten eingesetzt. Edelstahl-Rohrformstücke sind Teile, die ein Rohr mit einem anderen Rohr verbinden. Ihr Hauptzweck besteht darin, Verbindungen herzustellen, zu steuern und die Richtung zu ändern, insbesondere bei gebogenen Rohren, sowie verschiedene Teile und Komponenten im Rohrleitungssystem zu teilen, abzudichten und zu stützen. Zu diesen Formstücken gehören Rohrkrümmer, T-Stücke, Stub-Ends, Rohrbiegungen, Endkappen, Reduzierstücke, Rohrkreuze, Sättel und viele weitere. Der indische Markt für Edelstahl-Sanitärrohre und -Formstücke ist nach Typ, Marktstruktur, Endverbraucherbranche und Vertriebskanal segmentiert. Der Markt ist nach Typ segmentiert in: Nahtlos, Geschweißt und Gefertigt. Nach Marktstruktur ist der Markt in Organisiert und Unorganisiert segmentiert. Nach Endverbraucherbranche ist der Markt in Wohnbereich und Nicht-Wohnbereich segmentiert. Nach Vertriebskanal ist der Markt in Einzelhandel, E-Commerce und Direktvertrieb segmentiert. Der Bericht umfasst auch die Marktgröße, und die Prognosen für jedes Segment wurden auf der Grundlage des Werts (USD Millionen) erstellt.

| Nahtlos |

| Geschweißt |

| Gefertigt |

| Organisiert |

| Unorganisiert |

| Kleiner oder gleich 50 mm (Kleinbohrung) |

| 50–100 mm (Mittel) |

| Mehr als 100 mm (Großbohrung) |

| Einzelhandel |

| E-Commerce |

| Direktvertrieb Institutionell/B2B |

| Trinkwasserversorgung |

| Abwasser und Drainage |

| Brandsprinkler und Hydrant |

| Gas- und Brennstoffleitungen |

| HLK und Kaltwasser |

| Wohnbereich |

| Nicht-Wohnbereich |

| Nach Typ | Nahtlos |

| Geschweißt | |

| Gefertigt | |

| Nach Marktstruktur | Organisiert |

| Unorganisiert | |

| Nach Durchmesser | Kleiner oder gleich 50 mm (Kleinbohrung) |

| 50–100 mm (Mittel) | |

| Mehr als 100 mm (Großbohrung) | |

| Nach Vertriebskanal | Einzelhandel |

| E-Commerce | |

| Direktvertrieb Institutionell/B2B | |

| Nach Anwendung | Trinkwasserversorgung |

| Abwasser und Drainage | |

| Brandsprinkler und Hydrant | |

| Gas- und Brennstoffleitungen | |

| HLK und Kaltwasser | |

| Nach Endverbraucherbranche | Wohnbereich |

| Nicht-Wohnbereich |

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des indischen Marktes für Edelstahl-Sanitärrohre und -Formstücke?

Der Markt wird im Jahr 2026 auf USD 0,91 Milliarden geschätzt, mit einer Prognose von USD 1,13 Milliarden bis 2031.

Wie schnell wächst die Nachfrage nach Edelstahl-Brandsprinklersystemen?

Brandsprinkler- und Hydrantanwendungen sollen bis 2031 eine CAGR von 4,88 % erzielen – die schnellste unter allen Endanwendungen.

Welcher Rohrtyp hat heute den größten Marktanteil?

Geschweißte Edelstahlrohre führen mit 54,85 % des Umsatzes im Jahr 2025.

Warum gewinnen Mittelbohrungs-Rohre an Beliebtheit?

Mittelbohrungs-Rohre (50–100 mm) unterstützen höhere Durchflussraten in Mehrturmkomplexen und sollen bis 2031 mit einer CAGR von 4,71 % wachsen.

Wie wirken sich Qualitätskontrollanordnungen auf den Markteintritt aus?

Die obligatorische BIS-Zertifizierung gemäß IS 17876:2022 erhöht die Konformitätskosten und begünstigt etablierte Hersteller mit akkreditierten Prüfeinrichtungen.

Seite zuletzt aktualisiert am: