Marktgröße und Marktanteil für Laser-Entfernungsmesser und Laser-Zielbeleuchtungsgeräte

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 5.45 Milliarden US-Dollar |

| Marktgröße (2030) | 7.80 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.43% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

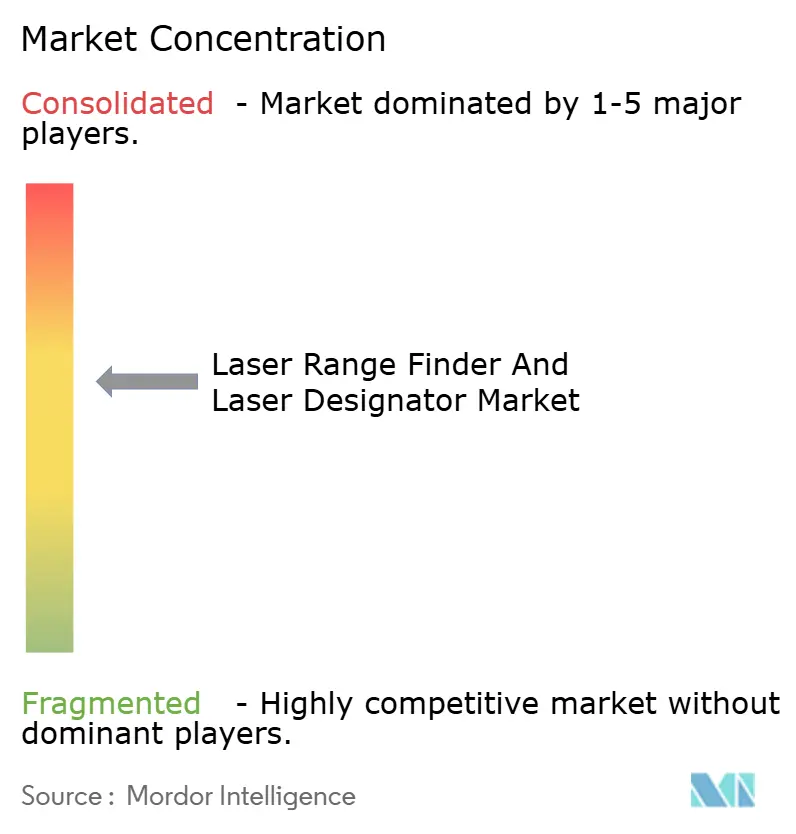

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Laser-Entfernungsmesser und Laser-Zielbeleuchtungsgeräte von Mordor Intelligence

Die Marktgröße für Laser-Entfernungsmesser und Laser-Zielbeleuchtungsgeräte erreichte im Jahr 2025 einen Wert von 5,45 Milliarden USD und ist auf dem Weg, bis 2030 einen Wert von 7,80 Milliarden USD zu erreichen, mit einer CAGR von 7,43 %. Robuste Verteidigungsmodernisierungsprogramme, eine steigende Beschaffung von präzisionsgelenkten Munitionssystemen (PGMs) sowie die stetige Verlagerung hin zu autonomen Kampf- und Überwachungsplattformen stützen die Nachfrage in den Bereichen Land, Luft, See und aufkommende zivile Doppelnutzungsanwendungen.[1]Quelle: Boeing, "Boeing erhält 6,9 Mrd. USD für die Produktion der Small Diameter Bomb II," Defense News, defensenews.com Die Konvergenz kompakter Faserlaser-Architekturen mit augensicheren Wellenlängen von 1,5 µm erweitert die adressierbaren Möglichkeiten über rein militärische Bereiche hinaus, während stetige SWaP-C-Verbesserungen die Integration auf kleineren unbemannten Plattformen ermöglichen. Regionales Verteidigungsbudgetwachstum, insbesondere im asiatisch-pazifischen Raum, ergänzt die seit Langem etablierten nordamerikanischen Ausgaben und schafft eine geografisch ausgewogenere Auftragspipeline. Die Wettbewerbsintensität bleibt moderat, da führende Hauptauftragnehmer technologische Differenzierung und die Einhaltung von Exportkontrollvorschriften gegenüber dem Preiswettbewerb betonen. Im Gegensatz dazu nutzen neue Marktteilnehmer Nischeninnovationen im Bereich des thermischen Batteriemanagements und der atmosphärischen Transmission, um in wachstumsstarke Segmente vorzudringen.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp hielten Laser-Entfernungsmesser im Jahr 2024 einen Marktanteil von 64,55 % am Markt für Laser-Entfernungsmesser und Laser-Zielbeleuchtungsgeräte; Laser-Zielbeleuchtungsgeräte verzeichnen bis 2030 eine CAGR von 8,45 %.

- Nach Plattform führten fahrzeugmontierte Systeme im Jahr 2024 mit einem Umsatzanteil von 34,20 %, während luftgestützte Plattformen bis 2030 voraussichtlich mit einer CAGR von 9,65 % wachsen werden.

- Nach Reichweitenkapazität entfielen im Jahr 2024 47,85 % der Marktgröße für Laser-Entfernungsmesser und Laser-Zielbeleuchtungsgeräte auf Lösungen für mittlere Reichweiten; Langstreckensysteme verzeichnen mit einer CAGR von 10,54 % im Prognosezeitraum das stärkste Wachstum.

- Nach Endnutzer hielten Verteidigungs- und Militäranwendungen im Jahr 2024 einen Anteil von 72,45 %, während Anwendungsfälle im Bereich der inneren Sicherheit bis 2030 voraussichtlich mit einer CAGR von 9,85 % wachsen werden.

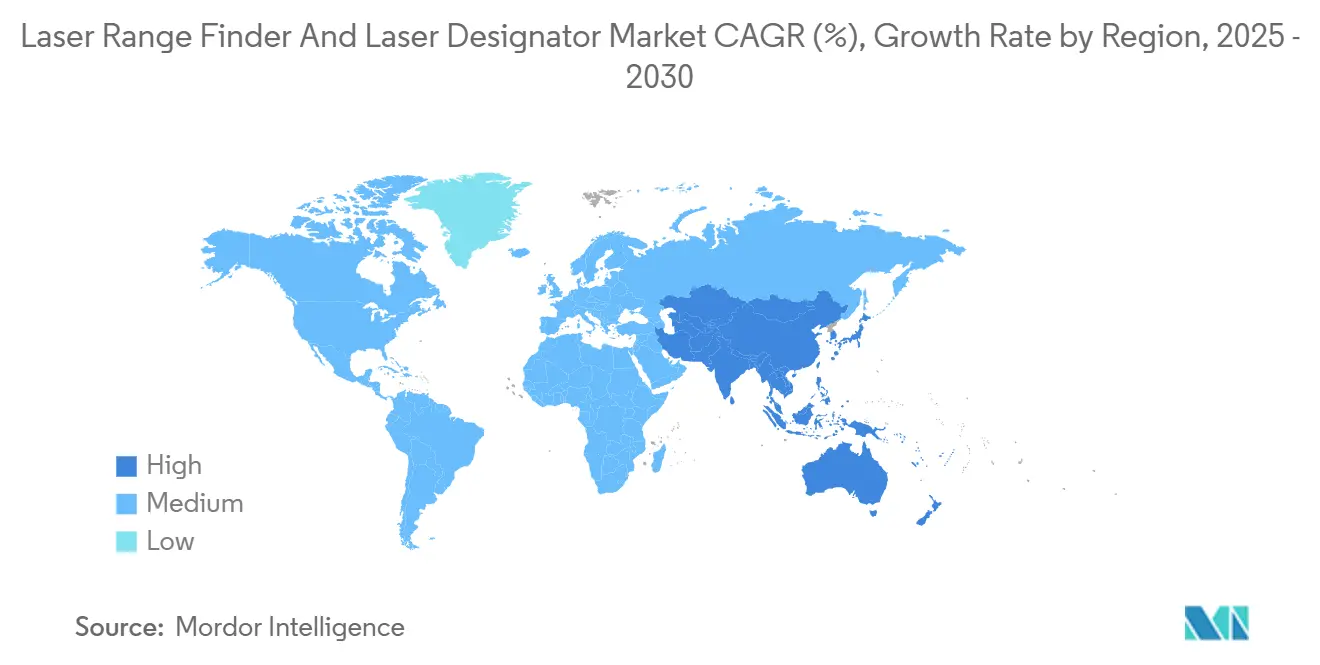

- Nach Geografie dominierte Nordamerika im Jahr 2024 mit einem Umsatzanteil von 40,90 %, doch der asiatisch-pazifische Raum ist mit einer CAGR von 8,95 % auf das schnellste regionale Wachstum bis 2030 ausgerichtet.

Globale Markttrends und Erkenntnisse für Laser-Entfernungsmesser und Laser-Zielbeleuchtungsgeräte

Analyse der Treiberwirkung*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Verteidigungsbudgets für präzisionsgelenkte Munitionssysteme | +2.1% | Nordamerika, Europa, Naher Osten | Mittelfristig (2–4 Jahre) |

| Modernisierung von Soldatensystemen mit kompakten Modulen | +1.8% | Nordamerika, Europa, asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Nachfrage aus der Integration unbemannter Systeme | +1.5% | Global mit früher Einführung in den USA | Mittelfristig (2–4 Jahre) |

| Augensichere 1,5-µm-Laser erschließen zivile Nutzung | +1.2% | Globale zivile und kommerzielle Sektoren | Langfristig (≥ 4 Jahre) |

| SWaP-C-Faserlaser-Zielbeleuchtungsgeräte für Drohnenschwärme | +0.9% | Asiatisch-pazifischer Raum als Kern; Ausweitung auf Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| LIDAR-Entfernungsmesser-Hybride für autonome Logistik | +0.7% | Nordamerika und Europa; aufkommend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Verteidigungsbudgets für präzisionsgelenkte Munitionssysteme

Eskalierende Investitionen in Präzisionsschlagfähigkeiten bilden die Grundlage für langfristiges Wachstum im Markt für Laser-Entfernungsmesser und Laser-Zielbeleuchtungsgeräte. Das US Special Operations Command (USSOCOM) beschleunigte im Jahr 2025 den Kauf lasergelenkter Waffen, was einen breiteren doktrinären Wandel widerspiegelt, der Genauigkeit gegenüber Volumen priorisiert. Boeings Produktionsvertrag für die Small Diameter Bomb II im Wert von 6,9 Milliarden USD verdeutlicht das Ausmaß der kurzfristigen Nachfrage nach zielbeleuchtungsgerätefähiger Munition. Europäische Verteidigungsinitiativen im Rahmen des Sky-Shield-Rahmens betonen ebenfalls gelenkte Gefechtsführung und signalisieren eine multinationale Ausrichtung auf fortschrittliche Zielerfassung. Die Beschaffung von mehrschichtigen Raketenabwehrsystemen im Nahen Osten verdeutlicht weiter, wie sich präzisionsorientierte Doktrinen über die NATO hinaus verbreiten. Da hochpreisige Zielbeleuchtungsgeräte die Endphasenführung ermöglichen, behalten Hersteller ihre Preissetzungsmacht, auch wenn der Wettbewerb zunimmt.

Modernisierung von Soldatensystemen mit kompakten Modulen

Globale Infanterieprogramme erwarten nun integrierte Laserzielerfassung innerhalb von Gewichtsbudgets, die solche Elektronik früher ausschlossen. Das Integrated Visual Augmentation System der US-Armee kombiniert datenfusionierte Optik mit tragbaren Entfernungsmessmodulen und setzt einen Maßstab, den verbündete Streitkräfte nachzuahmen suchen. Leonardos Zielbeleuchtungsgerät Typ 163 zeigt, wie SWaP-Gewinne Geräte hervorbringen, die leicht genug für ausgedehnte Fußpatrouillen sind und dabei professionelle Strahlqualität beibehalten. Mit zunehmender Effizienz von Faserlasern sinken die Batterielasten, was zusätzliche elektronische Subsysteme ohne Erhöhung der Kampflast ermöglicht. Die Härtung nach MIL-STD-810F steigert den Systemwert, indem eine konsistente Leistung in Wüsten, Tropen und arktischen Regionen gewährleistet wird. Insgesamt treiben diese Verbesserungen die anhaltende Beschaffung von soldatengetragenen Entfernungsmessern und Zielbeleuchtungsgeräten voran.

Nachfrage aus der Integration unbemannter Systeme

Unbemannte Luft-, Oberflächen- und Bodenfahrzeuge benötigen zunehmend bordeigene Entfernungsmessung für autonome Navigation und kooperative Gefechtsführung. Der Einsatz des Typhon-Systems der US-Armee verdeutlicht, wie Präzisionsfeuer nun von vernetzten Drohnen abhängt, die Ziele in Echtzeit validieren. Faserlaser-Zielbeleuchtungsgeräte mit einem Gewicht von weniger als 2 kg ermöglichen Schwarmarchitekturen, bei denen einzelne Drohnen Zieldaten über Mesh-Netzwerke teilen. Gegendrohnen-Tests in Saudi-Arabien bestätigten, dass KI-ausgestattete Laser kleine Luftbedrohungen erkennen, verfolgen und Wirkmittel gegen sie einsetzen können.[2]Quelle: Rheinmetall Canada, "Red Sands III Gegendrohnen-Demonstration," asdnews.com Da autonome Missionen häufig in HF-umkämpften Umgebungen stattfinden, wird die deterministische Laserentfernungsmessung für die Navigation missionskritisch, wo GNSS-Signale unzuverlässig sind.

Augensichere 1,5-µm-Laser erschließen zivile Nutzung

Der Übergang zu Wellenlängen von 1,5 µm beseitigt strenge Sicherheitsbeschränkungen, die zuvor die zivile Nutzung einschränkten. Automobil-LIDAR nutzt höhere zulässige Leistungspegel, um die Erkennungsreichweite zu verbessern und gleichzeitig die Augensicherheitsstandards der Klasse 1 zu erfüllen.[3]Quelle: "Entwicklung der Lasertechnologie für automobiles LiDAR, ein industrieller Standpunkt," Nature Communications, nature.com Bau- und Bergbaubetreiber setzen Handentfernungsmesser ein, die in staubigen Umgebungen Maßband- oder Totalstationsinstrumente übertreffen. Sinkende Kosten für InGaAs-Detektoren, angetrieben durch Telekommunikationsvolumina, senken die Systempreise für kommerzielle Käufer weiter. Die gemeinsame Nutzung von Komponenten in Verteidigungs- und Zivilprodukten liefert Skaleneffekte, von denen alle Nutzer profitieren. Langfristig diversifiziert die zivile Nachfrage die Einnahmen weg von zyklischen Verteidigungsbudgets und bietet Lieferanten eine größere Widerstandsfähigkeit.

Analyse der Hemmnisse*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungs- und Wartungskosten | −1.4% | Global, am stärksten in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Exportkontrollbeschränkungen | −0.9% | Global; akut bei nicht verbündeten Kundenstämmen | Mittelfristig (2–4 Jahre) |

| Urbane Aerosolabschwächung bei 1,064 µm | −0.6% | Verschmutzte Megastädte weltweit | Langfristig (≥ 4 Jahre) |

| Risiken des thermischen Durchgehens von Batterien in extremen Klimazonen | −0.4% | Naher Osten, Arktis, tropische Einsatzgebiete | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungs- und Wartungskosten

Professionelle Systeme werden zwischen 50.000 und 200.000 USD pro Einheit verkauft, was Käufe bei kostensensiblen Streitkräften und Ersthelferorganisationen einschränkt. Jährliche Wartungsverträge, die typischerweise mit 15 % bis 20 % des Hardwarewerts berechnet werden, erhöhen die Gesamtbetriebskosten weiter. Spezialisierte Optiken und Faserverstärker erfordern eine Kalibrierung auf Werksebene, die viele lokale Depots nicht unterstützen können. Budgetbeschränkte Kunden verzögern daher Upgrade-Zyklen oder wählen Alternativen mit niedrigeren Spezifikationen, was die kurzfristigen Liefermengen einschränkt. Der Kostendruck ist am stärksten bei Einsätzen im Bereich der inneren Sicherheit, wo die finanzielle Rechtfertigung über rein taktische Überlegungen hinausgehen muss.

Exportkontrollbeschränkungen

US-amerikanische ITAR- und EAR-Vorschriften klassifizieren die meisten Subsysteme von Zielbeleuchtungsgeräten unter Kategorie XII und erfordern umfangreiche Lizenzen und Endnutzerzertifizierungen. Die BIS-Zwischenregel von 2024 zur Ausweitung der Halbleiterkontrollen erschwert multikontinentale Lieferketten und verlängert die Lieferzeiten um 6–12 Monate. Potenzielle Käufer in nicht ausgerichteten Nationen wenden sich zunehmend an inländische oder chinesische Lieferanten, um diese Hürden zu umgehen, was die adressierbaren Exporteinnahmen für westliche Anbieter reduziert. Der Compliance-Aufwand erhöht auch die Verwaltungskosten und verringert die Preiswettbewerbsfähigkeit selbst auf zulässigen Märkten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Entfernungsmesser behalten die Führungsposition, während Zielbeleuchtungsgeräte beschleunigen

Laser-Entfernungsmesser erfassten im Jahr 2024 64,55 % des Marktanteils für Laser-Entfernungsmesser und Laser-Zielbeleuchtungsgeräte, was ihre wesentliche Rolle in Infanterie-, Fahrzeug- und industriellen Messszenarien widerspiegelt. Sie liefern sofortige Sichtlinien-Entfernungsdaten, ohne dass eine Genehmigung zur Waffenführung erforderlich ist, was sie auf Stativen, Ferngläsern und Fahrzeugfeuerleitanlagen allgegenwärtig macht. Hybridmodule, die Entfernungsmessung mit Zielerfassung kombinieren, helfen bei der Konsolidierung von Nutzlasten, doch kostensensible zivile Kunden bevorzugen weiterhin reine Entfernungsmessmodelle. Zielbeleuchtungsgeräte verzeichnen jedoch eine CAGR von 8,45 %, da sich PGMs verbreiten und tragbare Tiefschlagmissionen eine Endphasenbeleuchtung erfordern. Im Prognosehorizont werden Systemintegratoren gemeinsame Laserpumpenbaugruppen in beide Produktklassen einbetten, was eine Bestandsstandardisierung ermöglicht und die Instandhaltungskosten senkt.

Sekundäre Wachstumsfaktoren umfassen die Migration zu augensicheren Strahlen, die zivile Beschränkungen für den Vertrieb von Entfernungsmessern aufhebt, sowie die fortlaufende Miniaturisierung, die die Integration in Head-up-Displays von Soldaten ermöglicht. Die Marktgröße für Laser-Entfernungsmesser und Laser-Zielbeleuchtungsgeräte für mit Zielbeleuchtungsgeräten ausgestattete Module wird voraussichtlich mit einem höheren Vielfachen als reine Entfernungsmessereinheiten wachsen, da die Premium-Funktionalität höhere Margen erzielt. Dennoch werden Entfernungsmesser weiterhin die installierten Basismetriken dominieren, da jedes Zielbeleuchtungsgerät inhärent eine Entfernungsmessfähigkeit beinhaltet, was den Fußabdruck der Kategorie breit hält, auch wenn sich der Umsatzmix verschiebt.

Nach Plattform: Fahrzeugsysteme dominieren, aber luftgestützte Drohnen treiben das Wachstum

Fahrzeugmontierte Plattformen hielten im Jahr 2024 einen Umsatzanteil von 34,20 %, gestützt durch standardisierte Strombusse, robuste Gehäuse und jahrzehntelange Integrationsdoktrin. Sie bleiben grundlegend für die Feuerkontrolle gepanzerter Fahrzeuge, vorgeschobene Beobachtungsposten und Grenzschutz-LKW in Rollen der inneren Sicherheit. Im Gegensatz dazu werden luftgestützte Anwendungen, insbesondere unbemannte Luftfahrzeuge der Gruppen I–III, bis 2030 voraussichtlich eine CAGR von 9,65 % verzeichnen, da Streitkräfte zunehmend autonome Drohnenschwärme einsetzen. Die Marktgröße für Laser-Entfernungsmesser und Laser-Zielbeleuchtungsgeräte für luftgestützte Nutzlasten wird voraussichtlich im Prognosezeitraum nahezu verdoppelt, angetrieben durch den eskalierenden Bedarf an leichten, stabilisierten Gimbalpods, die Ziele ohne menschliches Eingreifen verweilen und bekämpfen können.

Handgeräte bleiben für abgesessene vorgeschobene Beobachter unverzichtbar, aber die Einführung stagniert, da soldatengetragene integrierte Optiken eigenständige Entfernungsmessfunktionen übernehmen. Marineschiffe erfordern versiegelte, salznebelbeständige Gehäuse, die den Stückpreis erhöhen und die Volumina bescheiden halten, aber die Margen stark. Feste Bodeninstallationen, die für die Perimeterbewachung und die Instrumentierung von Testgeländen verwendet werden, werden im Einklang mit Mandaten zur Drogenbekämpfung und zum Schutz kritischer Infrastrukturen wachsen, aber hinter der luftgestützten Entwicklung zurückbleiben.

Nach Reichweitenkapazität: Dominanz der mittleren Reichweite weicht dem Schwung der langen Reichweite

Lösungen für mittlere Reichweiten entfielen im Jahr 2024 auf 47,85 % der Marktgröße für Laser-Entfernungsmesser und Laser-Zielbeleuchtungsgeräte und balancieren Größe, Stromverbrauch und Kosten für typische Gefechtseinsätze. Sie passen nahtlos auf Infanteriefahrzeuge, Drehflügler und stativmontierte Feuerleitungszentren. Langstreckenkategorien (>20 km) skalieren mit einer CAGR von 10,54 %, angetrieben durch Abstandsschlagdoktrinen, die darauf abzielen, feindliche Luftverteidigungssysteme zu überreichen. Thermisch tolerante 2-kW-Faserverstärker, die kürzlich in Wüstenversuchen bei +50 °C demonstriert wurden, mildern die Strahlqualitätsverschlechterung, die einst die Leistung bei extremen Reichweiten begrenzte. Kurzstreckenprodukte werden weiterhin dem Nahkampf und der Bau-Vermessung dienen, sehen sich jedoch einer Kannibalisierung gegenüber, da softwareselektierbare Strahldivergenz eine einzelne Einheit in die Lage versetzt, mehrere Bänder abzudecken.

Aufkommende Forschung konzentriert sich auf atmosphärische Kompensationsalgorithmen, die Wellenfronten vorverzerren und urbane Aerosolstreuung antizipieren, um die Strahlintensität über längere Schrägpfade zu erhalten. Diese Innovation verwischt traditionelle Reichweitenstufengrenzen weiter und ermöglicht es Kriegern, hochwertige Ziele aus sichereren Abstandsdistanzen zu bekämpfen, ohne auf größerkalibriges kinetisches Material zurückgreifen zu müssen.

Nach Endnutzer: Innere Sicherheit übertrifft die kommerzielle Nutzung

Endnutzer aus Verteidigung und Militär erzielten im Jahr 2024 72,45 % der Einnahmen und profitierten von stabilen Beschaffungspipelines und definierten Budgetierungszyklen, die mehrjährige Rahmenaufträge begünstigen. Dennoch zeigen Behörden für innere Sicherheit die schnellste Expansion und verzeichnen bis 2030 eine CAGR von 9,85 %, da Grenzschutzkräfte, Küstenwachen und Betreiber kritischer Infrastrukturen verteidigungsgerechte Laser für die dauerhafte Überwachung nutzen. Zivilbehörden integrieren zunehmend strahlformende Sensoren in Gegendrohnen-Netzwerke, die Flughäfen, Raffinerien und Massenveranstaltungsorte vor kleinen UAS-Eindringlingen schützen.

Obwohl rein kommerzielle Branchen wie Bau, Bergbau und Kartierung preissensibel sind, reduziert die Migration zu augensicheren Wellenlängen regulatorische Hürden und Gesamtbetriebskosten. Langfristig werden Massenmarkt-LIDAR-Volumina niedrigere Komponentenpreise subventionieren, aber kurzfristig wird die Beschaffung im Bereich der inneren Sicherheit der wichtigste nicht-militärische Treiber bleiben. Dieses Segment bietet Verteidigungsunternehmen einen reibungsloseren Exportlizenzweg im Vergleich zu tödlichen Waffen und erweitert den zugänglichen Umsatz ohne wesentliches Redesign.

Geografische Analyse

Der Umsatzanteil Nordamerikas von 40,90 % im Jahr 2024 resultierte aus Zuweisungen des US-amerikanischen Verteidigungsministeriums, die die kombinierten Verteidigungsausgaben der nächsten sieben Nationen übertrafen. Programme wie die Small Diameter Bomb II und Typhon-Langstreckenfeuer umfassen eingebettete Zielbeleuchtungsgerätepakete, die eine wiederkehrende Nachfrage nach Wartung und Fähigkeitsupgrades sicherstellen. SOCOM-Prototypanfragen für tragbare Zielmarkierungsgeräte stärken kurzfristige Möglichkeiten in soldatengetragenen Segmenten. Kanada ergänzt das regionale Volumen durch die NORAD-Modernisierung, während Mexiko Erkennungssysteme für die Grenzsicherheit priorisiert.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet mit einer prognostizierten CAGR von 8,95 %. Die Defence Research and Development Organisation Indiens testete Festkörperlaserwaffensysteme für die kurzreichweitige Luftverteidigung und stützt damit eine inländische Lieferkette, die in Exportmärkte schwenken könnte. Japans Gegendrohnen-Initiativen unter der Führung von Mitsubishi Heavy Industries platzieren Zielbeleuchtungsgeräte auf Abfangdrohnen und liefern öffentliche Sektornachweise, die private Unternehmen replizieren können. Südkoreanische Prototypen wie Cheongwang demonstrieren fortschrittliche Strahlsteuerung unter extremer Luftfeuchtigkeit, während chinesische Faserlaserdurchbrüche bei thermischer Invarianz die Betriebsfenster erweitern. Diese Dynamiken treiben gemeinsam den Markt für Laser-Entfernungsmesser und Laser-Zielbeleuchtungsgeräte in der Region voran, unterstützt durch konsistente Budgetausweitung und erhöhte geopolitische Spannungen.

Europa hält durch multilaterale Beschaffung und kollaborative Forschung und Entwicklung ein stetiges Momentum aufrecht. Die Europäische Sky-Shield-Initiative harmonisiert Anforderungsstandards für zielbeleuchtungsgerätfähige Raketenabwehrsysteme und bündelt effektiv Budgets über 19 teilnehmende Nationen. Bilaterale Programme, darunter die britisch-deutsche Tiefschlagrakete Trinity House, schreiben Laser-Endphasenführungsmodule vor, um eine Genauigkeit unter einem Meter bei 2.000 km zu gewährleisten, was die kontinentale Nachfrage stärkt. Die Marinmodernisierung im Mittelmeer, exemplifiziert durch franco-italienische FREMM-Fregattenumrüstungen, integriert decksmontierte Entfernungsmesser für die Hubschrauberanflug- und UAV-Start- und Bergungsunterstützung. Insgesamt halten diese Programme Europas Marktposition trotz langsameren makroökonomischen Wachstums widerstandsfähig.

Wettbewerbslandschaft

Der Markt für Laser-Entfernungsmesser und Laser-Zielbeleuchtungsgeräte ist mäßig konzentriert, wobei Hauptauftragnehmer wie Leonardo, Elbit Systems, Northrop Grumman und Raytheon Technologies Technologie-Roadmaps durch patentierte Faserlaserkavitäten und augensichere Strahlsteuerungsalgorithmen bestimmen. Ihre Portfolios umfassen soldatenportable Systeme, stabilisierte luftgestützte Pods und hochenergetische Mehrkilowatt-Marinedemonstratoren. Die Differenzierung konzentriert sich nun auf softwaredefinierte Funktionalität, die eine Echtzeit-Wellenformanpassung ermöglicht, sowie auf offene Architekturschnittstellen, die die Plattformintegration beschleunigen. Exportkontrollrahmen schützen etablierte Anbieter vor kostengünstigem Wettbewerb, begrenzen aber gleichzeitig die geografische Diversifizierung.

Chinesische staatlich unterstützte Lieferanten haben sich von der Rückentwicklung zum eigenständigen Design weiterentwickelt, was konformen Käufern ermöglicht, US-Lizenzverzögerungen zu umgehen. Europäische mittelständische Unternehmen arbeiten an Marinelasertürmen zusammen, die innerhalb von fünf Jahren in die Serienproduktion eintreten werden, was eine Verlagerung hin zur gemeinsamen Entwicklung anstelle von Einzelnationsausschreibungen unterstreicht. Start-ups, die auf zivile Märkte abzielen, führen disruptiv kostengünstige Mikro-LIDAR-Einheiten ein, obwohl nur wenige die von Verteidigungskäufern geforderten Härtungs- und Überlebensfähigkeitsschwellen erfüllen können. Eine Konsolidierung ist plausibel, da etablierte Hauptauftragnehmer Autonomie-Software-Expertise suchen, während Automobil-LIDAR-Anbieter Verteidigungs-Spin-outs anstreben, um das zyklische Personenkraftwagenengagement zu diversifizieren.

Marktführer für Laser-Entfernungsmesser und Laser-Zielbeleuchtungsgeräte

Northrop Grumman Corporation

RTX Corporation

Thales Group

Elbit Systems Ltd.

L3Harris Technologies, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Die ukrainische R-34-T-Drohne, ausgestattet mit fortschrittlicher Laserzielbeleuchtungstechnologie, wurde für den operativen Einsatz zugelassen. Diese Entwicklung unterstreicht einen wachsenden Trend im Markt für Verteidigungstechnologie und adressiert die steigende Nachfrage nach PGMs und innovativen unbemannten Systemen zur Verbesserung der Kampfeffizienz und Risikominderung bei modernen Kriegsoperationen.

- Januar 2025: Elbit Systems Deutschland lieferte strategisch seine fortschrittlichen Rattler-XR-Laserzielbeleuchtungsgeräte an die Bundeswehr und adressierte dabei Kompatibilitätsprobleme bei gemeinsamen Operationen. Mit Funktionen wie hoher Laserleistung, Überlaufalarmen und offener Kommunikationsarchitektur verbessert das System die Interoperabilität und gewährleistet eine präzise Zielbeleuchtung, was einen bedeutenden technologischen Fortschritt für den Verteidigungsmarkt darstellt.

Globaler Berichtsumfang für den Markt für Laser-Entfernungsmesser und Laser-Zielbeleuchtungsgeräte

| Laser-Entfernungsmesser |

| Laser-Zielbeleuchtungsgerät |

| Handgerät |

| Fahrzeugmontiert |

| Luftgestützt |

| Marine |

| Feste Bodeninstallation |

| Kurzstrecke (weniger als 5 km) |

| Mittlere Reichweite (5 bis 20 km) |

| Langstrecke (mehr als 20 km) |

| Verteidigung und Militär |

| Innere Sicherheit |

| Kommerziell |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Israel | ||

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Produkttyp | Laser-Entfernungsmesser | ||

| Laser-Zielbeleuchtungsgerät | |||

| Nach Plattform | Handgerät | ||

| Fahrzeugmontiert | |||

| Luftgestützt | |||

| Marine | |||

| Feste Bodeninstallation | |||

| Nach Reichweitenkapazität | Kurzstrecke (weniger als 5 km) | ||

| Mittlere Reichweite (5 bis 20 km) | |||

| Langstrecke (mehr als 20 km) | |||

| Nach Endnutzer | Verteidigung und Militär | ||

| Innere Sicherheit | |||

| Kommerziell | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Italien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Israel | |||

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Markt für Laser-Entfernungsmesser und Laser-Zielbeleuchtungsgeräte bis 2030 voraussichtlich wachsen?

Der globale Markt für Laser-Entfernungsmesser und Laser-Zielbeleuchtungsgeräte wird voraussichtlich mit einer CAGR von 7,43 % wachsen und bis 2030 einen Wert von 7,80 Milliarden USD erreichen.

Welches Plattformsegment wächst am schnellsten?

Luftgestützte Systeme, die hauptsächlich durch die Einführung von Drohnenschwärmen und Gegendrohnen angetrieben werden, werden bis 2030 mit einer CAGR von 9,65 % prognostiziert.

Welchen Anteil halten Verteidigungsanwendungen heute?

Käufer aus Verteidigung und Militär dominieren mit 72,45 % der Einnahmen im Jahr 2024 und behalten die Mehrheitsbeteiligung an neuen Beschaffungen.

Warum sind augensichere 1,5-µm-Systeme wichtig?

Sie erfüllen die Augensicherheitsstandards der Klasse 1 und ermöglichen eine höhere Ausgangsleistung für zivile und automobile Anwendungen, während sie das menschliche Sehvermögen schützen.

Welche Region zeigt das höchste zukünftige Wachstum?

Der asiatisch-pazifische Raum führt mit einer CAGR von 8,95 %, unterstützt durch Verteidigungsmodernisierung in Indien, Japan, Südkorea und China.

Was ist das wichtigste Hemmnis für die Einführung?

Hohe Anschaffungs- und Lebenszykluswartungskosten bleiben die primäre Hürde für budgetbeschränkte Streitkräfte und Zivilbehörden.

Seite zuletzt aktualisiert am: